Что написать в платежке при перечислении больничного

Опубликовано: 13.05.2024

Сотрудник принёс работодателю больничный лист. Работодатель начислил ему пособие по нетрудоспособности. Какую очерёдность платежа нужно указать в платёжном поручении при перечислении этого пособия работнику?

При перечислении работнику пособия по нетрудоспособности в платёжном поручении в реквизите "Очерёдность платежа" указывается пятая очередь.

Обоснован вывод следующим.

Форма платёжного поручения утверждена Приложением 3 Положения Банка России от 19.06.2012 № 383-П (далее – Положение № 383-П). Согласно Приложению 1 Положения № 383-П в реквизите "Очерёдность платежа" цифрой указывается очерёдность платежа в соответствии с Федеральным законом (Кодексом) или не указывается в случаях, установленных банком.

Очерёдность списания денежных средств со счета (при их недостаточности) установлена п. 2 ст. 855 ГК РФ.

Согласно этой норме денежные средства списываются:

- в первую очередь – по исполнительным документам по требованиям о возмещении вреда жизни и здоровью, а также о взыскании алиментов;

- во вторую очередь – по исполнительным документам на взыскание выходных пособий и сумм оплаты труда работникам (в т. ч. бывшим), а также вознаграждения авторам РИД;

- в третью очередь – по платёжным документам на перечисление зарплаты, поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и взносов;

- в четвертую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь – по другим платёжным документам в порядке календарной очерёдности.

Таким образом, перечисление пособия по временной нетрудоспособности относится к пятой очереди.

Другие новости 1С:ИТС

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Комментарии

Добавить комментарий

ID"]=> string(5) "48080" ["NAME"]=> string(105) "Какую очерёдность платежа указывать в платёжном поручении при перечислении пособия по нетрудоспособности?" ["

NAME"]=> string(105) "Какую очерёдность платежа указывать в платёжном поручении при перечислении пособия по нетрудоспособности?" ["IBLOCK_ID"]=> string(2) "36" ["

IBLOCK_ID"]=> string(2) "36" ["IBLOCK_SECTION_ID"]=> NULL ["

IBLOCK_SECTION_ID"]=> NULL ["DETAIL_TEXT"]=> string(9083) "

Вопрос аудитору

Сотрудник принёс работодателю больничный лист. Работодатель начислил ему пособие по нетрудоспособности. Какую очерёдность платежа нужно указать в платёжном поручении при перечислении этого пособия работнику?

При перечислении работнику пособия по нетрудоспособности в платёжном поручении в реквизите "Очерёдность платежа" указывается пятая очередь.

Обоснован вывод следующим.

Форма платёжного поручения утверждена Приложением 3 Положения Банка России от 19.06.2012 № 383-П (далее – Положение № 383-П). Согласно Приложению 1 Положения № 383-П в реквизите "Очерёдность платежа" цифрой указывается очерёдность платежа в соответствии с Федеральным законом (Кодексом) или не указывается в случаях, установленных банком.

Очерёдность списания денежных средств со счета (при их недостаточности) установлена п. 2 ст. 855 ГК РФ.

Согласно этой норме денежные средства списываются:

- в первую очередь – по исполнительным документам по требованиям о возмещении вреда жизни и здоровью, а также о взыскании алиментов;

- во вторую очередь – по исполнительным документам на взыскание выходных пособий и сумм оплаты труда работникам (в т. ч. бывшим), а также вознаграждения авторам РИД;

- в третью очередь – по платёжным документам на перечисление зарплаты, поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и взносов;

- в четвертую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь – по другим платёжным документам в порядке календарной очерёдности.

Таким образом, перечисление пособия по временной нетрудоспособности относится к пятой очереди.

Другие новости 1С:ИТС

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Вопрос аудитору

Сотрудник принёс работодателю больничный лист. Работодатель начислил ему пособие по нетрудоспособности. Какую очерёдность платежа нужно указать в платёжном поручении при перечислении этого пособия работнику?

При перечислении работнику пособия по нетрудоспособности в платёжном поручении в реквизите "Очерёдность платежа" указывается пятая очередь.

Обоснован вывод следующим.

Форма платёжного поручения утверждена Приложением 3 Положения Банка России от 19.06.2012 № 383-П (далее – Положение № 383-П). Согласно Приложению 1 Положения № 383-П в реквизите "Очерёдность платежа" цифрой указывается очерёдность платежа в соответствии с Федеральным законом (Кодексом) или не указывается в случаях, установленных банком.

Очерёдность списания денежных средств со счета (при их недостаточности) установлена п. 2 ст. 855 ГК РФ.

Согласно этой норме денежные средства списываются:

- в первую очередь – по исполнительным документам по требованиям о возмещении вреда жизни и здоровью, а также о взыскании алиментов;

- во вторую очередь – по исполнительным документам на взыскание выходных пособий и сумм оплаты труда работникам (в т. ч. бывшим), а также вознаграждения авторам РИД;

- в третью очередь – по платёжным документам на перечисление зарплаты, поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и взносов;

- в четвертую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь – по другим платёжным документам в порядке календарной очерёдности.

Таким образом, перечисление пособия по временной нетрудоспособности относится к пятой очереди.

Другие новости 1С:ИТС

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

DETAIL_TEXT_TYPE"]=> string(4) "html" ["PREVIEW_TEXT"]=> string(283) "

PREVIEW_TEXT_TYPE"]=> string(4) "html" ["DETAIL_PICTURE"]=> array(1) < ["SOCIAL"]=>NULL > ["

DETAIL_PICTURE"]=> NULL ["TIMESTAMP_X"]=> string(19) "11/12/2020 12:16:29" ["

TIMESTAMP_X"]=> string(19) "11/12/2020 12:16:29" ["ACTIVE_FROM"]=> string(10) "11/12/2020" ["

ACTIVE_FROM"]=> string(10) "11/12/2020" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

LIST_PAGE_URL"]=> string(6) "/news/" ["DETAIL_PAGE_URL"]=> string(50) "/about/news/kakuyu-ocheryednost-platezha-ukazyvat/" ["

DETAIL_PAGE_URL"]=> string(50) "/about/news/kakuyu-ocheryednost-platezha-ukazyvat/" ["LANG_DIR"]=> string(1) "/" ["

LANG_DIR"]=> string(1) "/" ["CODE"]=> string(37) "kakuyu-ocheryednost-platezha-ukazyvat" ["

CODE"]=> string(37) "kakuyu-ocheryednost-platezha-ukazyvat" ["EXTERNAL_ID"]=> string(5) "48080" ["

EXTERNAL_ID"]=> string(5) "48080" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["IBLOCK_CODE"]=> string(4) "news" ["

IBLOCK_CODE"]=> string(4) "news" ["IBLOCK_EXTERNAL_ID"]=> string(0) "" ["

IBLOCK_EXTERNAL_ID"]=> string(0) "" ["LID"]=> string(2) "nf" ["

ID"]=> string(2) "36" ["TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["

TIMESTAMP_X"]=> string(19) "11/09/2018 15:11:10" ["IBLOCK_TYPE_ID"]=> string(5) "Forus" ["

IBLOCK_TYPE_ID"]=> string(5) "Forus" ["LID"]=> string(2) "nf" ["

LID"]=> string(2) "nf" ["CODE"]=> string(4) "news" ["

ACTIVE"]=> string(1) "Y" ["SORT"]=> string(2) "15" ["

SORT"]=> string(2) "15" ["LIST_PAGE_URL"]=> string(6) "/news/" ["

PICTURE"]=> NULL ["DESCRIPTION"]=> string(0) "" ["

DESCRIPTION"]=> string(0) "" ["DESCRIPTION_TYPE"]=> string(4) "text" ["

DESCRIPTION_TYPE"]=> string(4) "text" ["RSS_TTL"]=> string(2) "24" ["

RSS_TTL"]=> string(2) "24" ["RSS_ACTIVE"]=> string(1) "Y" ["

RSS_ACTIVE"]=> string(1) "Y" ["RSS_FILE_ACTIVE"]=> string(1) "Y" ["

RSS_FILE_ACTIVE"]=> string(1) "Y" ["RSS_FILE_LIMIT"]=> string(1) "0" ["

RSS_FILE_LIMIT"]=> string(1) "0" ["RSS_FILE_DAYS"]=> string(1) "0" ["

RSS_FILE_DAYS"]=> string(1) "0" ["RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["

RSS_YANDEX_ACTIVE"]=> string(1) "Y" ["XML_ID"]=> string(0) "" ["

XML_ID"]=> string(0) "" ["TMP_ID"]=> NULL ["

TMP_ID"]=> NULL ["INDEX_ELEMENT"]=> string(1) "Y" ["

INDEX_ELEMENT"]=> string(1) "Y" ["INDEX_SECTION"]=> string(1) "Y" ["

INDEX_SECTION"]=> string(1) "Y" ["WORKFLOW"]=> string(1) "N" ["

WORKFLOW"]=> string(1) "N" ["SECTION_CHOOSER"]=> string(1) "L" ["

SECTION_CHOOSER"]=> string(1) "L" ["VERSION"]=> string(1) "1" ["

VERSION"]=> string(1) "1" ["LAST_CONV_ELEMENT"]=> string(1) "0" ["

LAST_CONV_ELEMENT"]=> string(1) "0" ["EDIT_FILE_BEFORE"]=> string(0) "" ["

EDIT_FILE_BEFORE"]=> string(0) "" ["EDIT_FILE_AFTER"]=> string(0) "" ["

EDIT_FILE_AFTER"]=> string(0) "" ["SECTIONS_NAME"]=> string(7) "Разделы" ["

SECTIONS_NAME"]=> string(7) "Разделы" ["SECTION_NAME"]=> string(6) "Раздел" ["

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в феврале 2021 года, необходимо не позднее 01.03.2021 (с учетом выходных).

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в феврале 2021 года, то перечислить НДФЛ в бюджет нужно не позднее 01.03.2021.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска — это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия — это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада — день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в феврале — «МС.02.2021»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Обратите внимание: в связи с введением с 2021 года прогрессивной шкалы по НДФЛ перечень КБК по налогу дополнен.

С 1 января 2021 года изменяются реквизиты банковских счетов Федерального казначейства для уплаты налогов. Информация о новых казначейских счетах опубликована в письме ФНС России от 08.10.2020 № КЧ-4-8/16504@

При заполнении платежного поручения необходимо обращать особое внимание на заполнение реквизита 17 — «Номер счета получателя средств».

Станет обязательным указание номера банковского счета (корреспондентского счета), значение которого будет указываться в реквизите 15 — «Номер счета банка получателя средств» платежного поручения.

С 1 января по 30 апреля 2021 года Казначейством России установлен переходный период, когда будут одновременно функционировать оба счета, как старый, так и новый. С 1 мая будут действовать только вновь открытые казначейские счета.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

- строка 020 — отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 — НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику. Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

bolnichnyy_kod_dohoda_v_platezhnom_poruchenii.jpg

Похожие публикации

С 1 июня 2020 г. к платежным поручениям на перечисление доходов физическим лицам предъявляются новые требования. Работодатели должны заполнять поле 20 «Наз. пл.» платежки в соответствии с указанием Центробанка РФ от 14.10.2019 № 5286-У. Нельзя оставлять эту ячейку пустой и при перечислении больничных. Какой код дохода необходимо проставить в платежном документе, расскажем в нашем материале.

С чем связано введение кодировки

Изменения связаны с введением в действие закона от 21.02.2019 № 12-ФЗ, уточняющим порядок взыскания сумм по исполнительным документам. Кодировка разработана Центробанком в целях распознавания доходов, с которых нельзя удерживать задолженность либо допускается частичное взыскание. Введены следующие обозначения:

- «1» - для сумм с ограничениями по размеру взыскания (ст. 99 закона № 229-ФЗ от 02.10.2007);

- «2» - средства, на которые взыскание не распространяется (ст. 101 закона № 229-ФЗ);

- «3» - в отношении которых ограничения не действуют согласно ч. 2 ст. 101 закона № 229-ФЗ.

Отнесение зачисляемых средств к тому или иному виду должно происходить автоматически, по проставленному коду в поле 20.

Код дохода: больничный

Пособие за период временной нетрудоспособности начисляют на основании выписанного медицинской организацией больничного листа. В общем случае первые 3 дня оплачивает работодатель, оставшаяся часть компенсируется из средств ФСС, либо выплачивается Фондом напрямую (в регионах, где действует пилотный проект).

Согласно п. 9 ч. 1 ст. 101 закона от 02.10.2007 № 229-ФЗ, взыскание распространяется на пособие по нетрудоспособности, размер удержания определен ст. 99 указанного закона:

- до 70% - по алиментам на несовершеннолетних детей, при компенсации вреда здоровью, в связи со смертью кормильца, или при возмещении ущерба, причиненного преступлением;

- в остальных случаях – не более 50%.

Определение суммы взыскания производится после удержания из суммы больничного пособия НДФЛ. Работодатель назначает пособие в течение 10 календарных дней после получения больничного листа, а выплачивает (пособие полностью или его часть, оставшуюся после удержания по исполлистам) - в ближайший день, установленный для расчета с сотрудниками по зарплате.

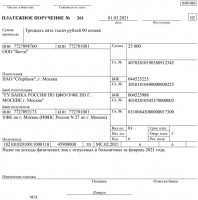

При безналичной оплате больничного код дохода в платежном поручении, как и при перечислении зарплаты, необходимо проставить в поле 20 «Наз. пл.»: работодатель должен указать «1» - доход, в отношении которого действуют ограничения по размеру удержаний.

Пример заполнения платежки по больничному листу с кодом дохода «1», когда с работника не производилось удержаний по исполнительным листам:

platezhnoe_poruchenie_bolnichnyy_1.jpg

Заполнение поручения при удержании задолженности по исполнительному листу

Если работодатель самостоятельно производит удержания по исполнительному документу, то наряду с кодом вида дохода по больничному в пп необходимо правильно заполнить поле 24 документа - «Назначение платежа». Как это сделать, указано в информационном письме ЦБ РФ от 27.02.2020 № ИН-05-45/10:

- сначала указывается вид дохода, к примеру, «Оплата по больничному листу Смирнову Виталию Семеновичу»;

- затем ставится символ «//», указывается шифр «ВЗС» (сокращение от «взысканная сумма»), снова «//»;

- проставляется удержанная сумма цифрами (после рублей через дефис записываются копейки, например, 1000-00).

Подобная запись позволит финансовой организации распознать, что удержание с дохода уже произведено. В таких случаях повторно взыскивать с перечисленной суммы нельзя.

Приведем образец платежки для больничных выплат, с которых произведено взыскание в сумме 1210 руб.:

platezhnoe_poruchenie_bolnichnyy_2.jpg

Оплата пособия по беременности и родам

Код дохода больничного листа в платежном поручении для перечисления декретных выплат (пособие по беременности и родам) отличается от обычного пособия по нетрудоспособности. Связано это с формулировкой п. 12 ч. 1 ст. 101 Федерального закона № 229-ФЗ, которой запрещается производить взыскание с детских пособий, выплачиваемых за счет бюджета. А пособие по беременности и родам относится к указанной категории выплат. Поэтому при оплате таких больничных код дохода в платежке - «2», то есть сумма, с которой запрещено удерживать задолженность по исполнительным листам. НДФЛ с таких выплат тоже не удерживается - в силу п. 1 ст. 217 НК РФ.

Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам?

См. также видеоновость Введение новых кодов с 1 июня. Как правильно заполнять платежные поручения?

1 июня вступает в силу Указание Банка России от 14.10.2019 N 5286-У "О порядке указания кода вида дохода в распоряжениях о переводе денежных средств" (далее - Указание).

Принятие данного документа продиктовано внесением изменений в Федеральный закон от 02.10.2007 N 229-ФЗ "Об исполнительном производстве" (далее - Закон N 229-ФЗ), направленных на исключение возможности обращения взыскания в рамках исполнительного производства на денежные выплаты социального характера.

На практике нередко в процессе исполнения судебных актов возникают ситуации, при которых взыскание обращается на денежные средства, относящиеся к доходам, на которые оно не может быть обращено. Причина кроется в том, что судебному приставу-исполнителю изначально не известны источники поступления денежных средств на банковский счет должника и их назначение.

Поэтому новые коды, предусмотренные Указанием, для того и необходимы, чтобы работники банка и судебные приставы знали, с каких доходов граждан-должников можно удерживать средства, а с каких нет.

И, как это обычно бывает, нововведение усложнит работу бухгалтера, поскольку ему придется дифференцировать выплаты по каждому такому работнику-должнику и, как следствие, заполнять больше платежных поручений.

В нашей статье мы подробно рассмотрим, кому придется применять новые правила при заполнении платежных поручений, в каких случаях это нужно делать, и самое главное - как правильно заполнить эти платежные документы.

На кого распространяются новые правила, установленные Указанием?

Новая обязанность касается лиц (в т.ч. работодателей), осуществляющих выплаты гражданам, к которым относится не только заработная плата, но и иные доходы (к примеру, вознаграждения по договорам гражданско-правового характера), в отношении которых действуют ограничения, предусмотренные ст. 99 Закона N 229-ФЗ и (или) на которые в соответствии со ст. 101 этого закона не может быть обращено взыскание.

Напомним, что ст. 99 Закона N 229-ФЗ предусмотрено, что в общем случае при наличии исполнительных документов может быть удержано не более 50% дохода. Это ограничение не распространяется на удержания при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из дохода (в т.ч. и в виде заработной платы) в этих случаях не может превышать 70%.

Статьей 101 Закона N 229-ФЗ определен перечень видов доходов, на которые не может быть обращено взыскание (алименты, средства материнского капитала, различные единовременные и компенсационные выплаты, социальные пособия и т.д.).

Соблюдение требований, предусмотренных ст.ст. 99 и 101 Закона N 229-ФЗ, возложено на банки или иные кредитные организации, осуществляющие обслуживание счетов должника (ч. 5.2 ст. 70 Закона N 229-ФЗ). Причем обеспечить это они смогут именно на основании тех сведений, которые с 01.06.2020 должны быть указаны лицом, выплачивающим должнику заработную плату и (или) иные доходы, в платежном поручении, а именно:

1) коды видов доходов, утвержденные Указанием (ч. 5.1 ст. 70 Закона N 229-ФЗ (в ред. Закона от 21.02.2019 N 12-ФЗ);

2) сумма, взысканная по исполнительному документу (ч. 3 ст. 98 Закона N 229-ФЗ, информационное письмо Банка России от 27.02.2020 N ИН-05-45/10).

Виды выплачиваемых доходов и соответствующие им коды

Указанием предусмотрено всего три кода. В каких случаях указывается каждый из них, представлено в таблице.

В каких случаях указывается в соответствии с п. 1 Указания

Примеры видов доходов, при перечислении которых в платежном поручении необходимо указать один из кодов

При переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения в части удержания долгов

- пособие по временной нетрудоспособности;

- выплаты по гражданско-правовому договору

При переводе денежных средств, являющихся доходами, за счет которых нельзя взыскивать долги, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются

Доходы, перечисленные в ч. 1 Закона N 229-ФЗ, за исключением сумм, выплачиваемых:

- в возмещение вреда, причиненного здоровью;

- за счет средств бюджетов гражданам, пострадавшим в результате радиационных и техногенных катастроф

При переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются

- суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- компенсация за счет средств бюджетов гражданам, пострадавшим в результате радиационных и техногенных катастроф

Внимание

При переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Закона N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается (п. 2 Указания).

Соответствующий код вида дохода указывается в реквизите 20 "Наз. пл." платежного поручения (п. 3 Указания).

Как в платежном поручении указать сумму, взысканную по исполнительному документу?

Как уже было сказано выше, помимо кода вида дохода, в платежном поручении необходимо указать также сумму, взысканную по исполнительному документу.

ЦБ РФ рекомендует указывать такую информацию в реквизите 24 "Назначение платежа" платежного поручения в следующей последовательности (информационное письмо от 27.02.2020 N ИН-05-45/10):

- "ВЗС" (т. е. взысканная сумма);

- сумма цифрами. При этом рубли отделяются от копеек знаком тире "-". Если взысканная сумма выражена в целых рублях, то после знака тире "-" указывается 00;

Аналогично необходимо отражать сведения и в реестре к расчетному документу на общую сумму.

Образцы заполнения платежных поручений с указанием кода дохода

Пример заполнения платежного поручения при перечислении заработной платы, с которой были удержаны алименты (с кодом "1"):

Пример заполнения платежного поручения при перечислении заработной платы по реестру получателей (с кодом "1"):

Пример заполнения платежного поручения при перечислении работнику-должнику платежей, указанных в ч. 1 ст. 101 Закона N 229-ФЗ (с кодом "2"):

Пример заполнения платежного поручения при перечислении работнику-должнику компенсации по возмещению вреда, причиненного здоровью (с кодом "3"):

С 1 июля 2020 банки и работодатели готовились перечислять декретные и детские пособия на карты «Мир». Но чиновники отложили этот переход до 1 октября 2020 (постановление Правительства от 25.06.2020 № 920).

Разберемся, кого коснутся изменения, есть ли санкции за несоблюдение правила и как создавать платежки для выплаты пособий.

Каких пособий касаются новые правила

На карту платежной системы «Мир» перечисляются социальные пособия, которые государство выплачивает гражданам с детьми:

- при постановке на учет в ранние сроки беременности;

- по беременности и родам;

- при рождении ребенка;

- ежемесячное по уходу за ребенком.

Что меняется с 1 октября 2020

Многие бухгалтерские ресурсы пишут, что по новым правилам работодатель обязан маркировать пособие в платежном поручении и перечислять его только на тот счет сотрудницы, к которому привязана карта национальной системы «Мир». Давайте посмотрим, у кого на самом деле появляются новые обязанности и в чем задача работодателя.

- В 2017 году Центробанк прописал требование - помечать кодом « 1 » в поле платежки 110 некоторые выплаты за счет бюджетов РФ, перечисленные в 161-ФЗ « О национальной платежной системе » (изменения в Положение Банка России 383-П « О правилах осуществления перевода денежных средств » ).

- С февраля 2019 в список выплат за счет бюджетной системы РФ вошли декретные и детские пособия. До 1 октября 2020 эти пособия можно получать на любые счета и карты, а после этой даты — только на счета, к которым привязана карта «Мир» (постановление Правительства от 1 декабря 2018 №1466, постановление Правительства от 25.06.2020 № 920).

Таким образом, обязанность маркировать декретные и детские пособия есть у работодателя с февраля 2019. Что же должно было изменится с 1 июля 2020, а теперь изменится с 1 октября?

С 1 октября меняется поведение банков. Если банк видит в поле 110 платежки код « 1 » , он смотрит, привязана ли карта «Мир» к счету, на который перечисляется пособие. Если да - отправляет деньги на счет. Если нет — предлагает получателю пособия выпустить карту «Мир» либо забрать пособие наличными в отделении банка. Если получатель не отреагирует на предложение, через 10 рабочих дней банк отправит деньги обратно работодателю.

Это значит, что с 1 октября возможны неприятные ситуации: вы отправляете пособие сотруднице, а оно возвращается назад. Вам приходится перечислять его снова, а сотрудница задает вопросы.

Какие санкции есть за нарушение новых правил

Закон пока не вводит санкции для работодателей. Если вы перечисляете пособие на счет, к которому не привязана карта «Мир», или вовсе не маркируете пособие кодом « 1 » в платежке, штрафов не будет. Главное, чтобы работник получил свои деньги.

Как избежать неприятных ситуаций

- Уведомите сотрудниц об изменениях, предложите выпустить карты «Мир» и сообщить вам реквизиты.

- Перечисляйте пособия на счета, к которым не привязана ни одна карта — например, на депозитный счет работника (письмо ФСС от 05.07.2019 № 02-08-01/16-05-6557л).

- Перечисляйте пособия почтовым переводом или выплачивайте сотруднику наличными в кассе.

Как заполнить платежку на выплату пособия

При создании платежного поручения все поля заполняются как при выплате обычной зарплаты, и только в поле 110 нужно указать код «1». Это покажет банку, что выплату нужно зачислить на счет с привязанной картой «Мир» (письмо ЦБ от 14.08.2019 № 45-1-2-07/22917).

Как следовать новым правилам в Бухгалтерии

Мы исходим из таких значимых условий.

- Сервис не может автоматически определить, привязана ли карта «Мир» к счету, на который вы перечисляете пособие, а значит, дойдет ли маркированное пособие до сотрудницы после 1 октября. Если система будет автоматически создавать платежки для пособий и проставлять в них код «1», это может привести к неудобствам пользователей. Мы оставляем право за вами маркировать или не маркировать пособие в платежке.

- С 1 июля 2020 к пилотному проекту по прямым выплатам из ФСС присоединятся еще восемь регионов, а скоро проект распространится на всю страну. Работодателям больше не придется выплачивать пособия и решать вопрос с маркировкой платежек и картами «Мир» .

- Не введены санкции за отсутствие маркировки в платежках.

- По результатам общения со специалистами банков мы знаем, что банки не планируют вводить ограничения и проверки при переводе « детских » денег. При этом пользователь всегда может самостоятельно ввести код «1» в 110 поле платежки перед подписанием в интернет-банке.

Поэтому пока мы не вводим поле 110 для редактирования в сервисе и предлагаем проставлять код «1» в платежном поручении на выплату пособия в вашем интернет-банке.

Мы следим за ситуацией в банках, обращениями пользователей и изменениями в законах и добавим в платежное поручение редактируемое поле 110, если эта необходимость станет очевидна.

Читайте также: