Как оплачивается больничный по совместительству

Опубликовано: 15.05.2024

Оплата больничного листа совместителю — вопрос, вызывающий трудности у многих работников бухгалтерии. В нашей статье вы найдете подробное описание основных аспектов, касающихся оплаты больничных листов совместителям в 2020 году.

Для чего необходим больничный лист

Работник имеет возможность получить больничный лист, то есть документ, свидетельствующий о его временной неспособности выполнять профессиональные обязанности, по нескольким основаниям. Среди них:

- наличие травмы или заболевания у самого работника;

- потребность в уходе за ребенком или другим членом семьи;

- нахождение в карантине самого работника, его ребенка в возрасте до 7 лет или иного недееспособного члена семьи;

- проведение мероприятий по протезированию;

- реабилитация в санаториях после амбулаторного лечения травм или заболеваний.

Отдельным видом социального обеспечения является выплата пособия в связи с материнством, то есть по беременности и родам. Подтверждением данного обстоятельства также выступает больничный лист.

Порядок выдачи больничных листов регулируется приказом Минздрава РФ «Об утверждении порядка выдачи листков нетрудоспособности» от 29.06.2011 № 624н. Согласно пункту 4 данного приказа, работнику может быть выдан как один больничный листок, так и несколько.

Особенности оформления больничного при работе по совместительству

В тех случаях, когда работник оформлен только у одного работодателя, проблем с выпиской больничного обычно не возникает. В случае же оплаты больничного листа при работе по совместительству место получения пособия зависит от того, в каких организациях он трудился в течение предыдущих 2-х лет.

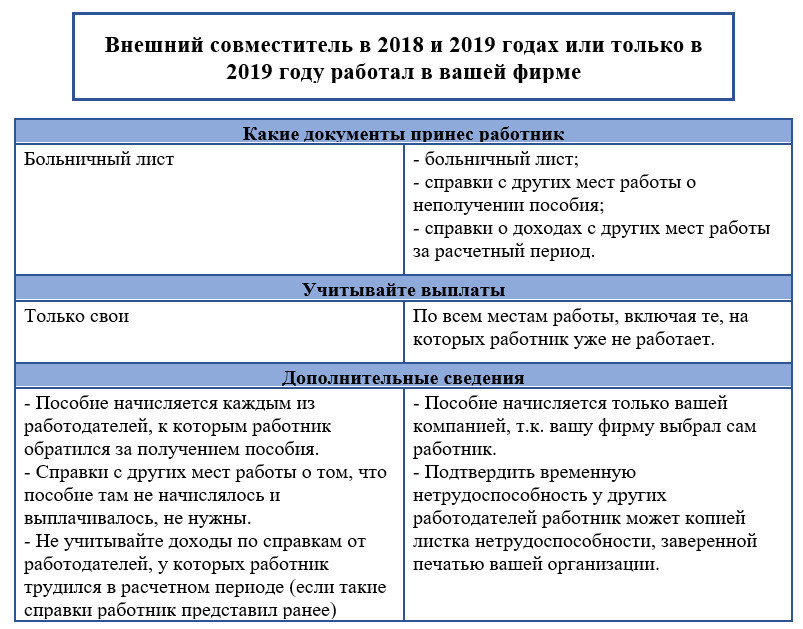

1. При работе в предшествующие периоду нахождения на больничном 2 года у иных работодателей, за получением пособия он вправе обратиться к любому работодателю, у которого работает в настоящее время (ч. 2.1, 2.2 ст. 13 Закона "Об обязательном соцстраховании. " от 29.12.2006 № 255-ФЗ).

2. Если за последние 2 года места работы сотрудника не изменились (то есть все это время он работал в одних и тех же организациях), совместитель вправе получить и один листок, и несколько. Соответственно, пособие в таком случае ему будет платить каждый работодатель.

Для простоты понимания этих правил используем примеры.

Пример 1.

Филипский А.М. трудится в ООО "Флагман" с 2020 года. В мае 2020 года он заболел. В 2018 и 2019 году он работал в фирме "Прибой" и по совместительству в организации "Омега". Больничный будет оплачивать ООО "Флагман" исходя из доходов, полученных работником в ООО "Прибой" и ООО "Омега" или исходя из МРОТ, если сотрудник не предоставит справки о доходах по форме, установленной приказом Минтруда от 30.04.2013 №182н.

Пример 2.

Филипский А.М. работает в ООО "Флагман" с 2015 года и в ООО "Прибой" с 2019 года по совместительству. В мае 2020 года он заболел. В расчетный период войдут доходы ООО "Флагман" за 2018 и 2019 годы и ООО "Прибой" за 2019 год. Работник может получить:

1. 1 больничный и представить его в ООО "Флагман", приложив справки из ООО "Прибой" о неполучении пособия и о сумме заработка за 2019 год.

2. 2 больничных и представить их в ООО "Флагман" и ООО "Прибой". При этом каждая фирма будет брать в расчет только свои выплаты.

Объединим порядок оплаты больничного совместителю в 2020 году в сводную таблицу.

Если же сотрудник в расчетном периоде у вас не работал, то порядок оплаты пособия изменится.

Кто должен производить оплату больничного внешнему совместителю

Ответ на данный вопрос содержит закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. Согласно ст. 3 данного закона, все платежи по больничным листам, за единственным исключением, производятся за счет средств соцстраха.

Этим исключением являются первые 3 дня болезни сотрудника - они оплачиваются за счет средств работодателя. Средства на оплату остальных дней выделяются из ФСС РФ. При оплате больничного внешнему совместителю, который работал в течение последних 2 календарных лет в нескольких организациях, следует исходить из указанного выше примера.

Оплата больничного пособия зависит от региона, где работает страхователь:

1. Если работодатель ведет деятельность не в пилотных регионах, то он рассчитывает и выплачивает всю сумму пособия из собственных средств. При этом график платежей должен совпадать с периодами выплаты заработной платы. В дальнейшем по заявке организации выплаченные средства с 4-го дня болезни ФСС компенсирует путем перечисления суммы пособия на счет предприятия, либо посредством взаимозачета страховых взносов.

2. Если работодатель трудится в регионе проведения пилотного проекта "Прямые выплаты", то пособие за первые 3 дня болезни он оплачивает самостоятельно, а пособие с 4-го дня болезни соцстрах перечисляет работнику на прямую.

Внимание! Пособие по беременности и родам (БиР) оплачивается за счет средств ФСС в 100-% объеме.

Расчет платежей при оплате больничного совместителю

Правильный расчет размера пособия на период нетрудоспособности — довольно сложная задача даже для опытного бухгалтера, особенно с учетом регулярных изменений, которые вносятся в законодательство. С 2007 года данный вопрос регулируется постановлением Правительства РФ «Об утверждении Положения об особенностях порядка исчисления пособий…» от 15.06.2007 № 375.

Согласно п. 6 утвержденного им положения (далее — Положение) при расчете пособия принимается во внимание средний дневной заработок за 2 предшествующих наступлению страхового случая календарных года. В заработок включаются все выплаты, которые были произведены работодателем за 2 года (но не более суммы, с которой были уплачены страховые взносы за этот же период в ФСС РФ). Получившаяся сумма делится на 730 (количество дней за 2 года) — итоговая цифра и будет средним дневным заработком. При этом ее размер не должен превышать суммы, которая является результатом деления базы для уплаты страховых взносов в ФСС РФ на то же число (т. е. 730).

Важно! При расчете пособия по БиР количество дней за расчетные 2 года может равняться 731, если в расчетном периоде был високосный год.

Если работник в течение предшествующих 2 лет не имел заработка вообще либо его размер был меньше МРОТ на момент заболевания, его средний заработок за эти периоды, согласно п. 11(1) Положения, будет исчисляться из величины того же МРОТ. При неполном рабочем дне заработок исчисляется пропорционально фактически отработанному времени.

Ограничения, касающиеся оплаты больничного листа по совместительству

Оплата больничного совместителю осуществляется с теми же ограничениями, что и по основному месту работы. Основное ограничение предусмотрено ст. 7 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. Согласно данной норме, конкретная сумму пособия будет рассчитываться в процентах от среднего заработка с учетом страхового стажа работника: чем больше стаж, тем большая доля среднего заработка полагается.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В каких случаях больничный лист оплачивается внешнему совместителю, а в каких - не оплачивается (на момент получения листка нетрудоспособности внешний совместитель отработал по совместительству 1 год и 9 месяцев)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Правовое регулирование рассматриваемого вопроса осуществляется в соответствии с частями 2.1, 5, 5.1 ст. 13 Закона N 255-ФЗ. Поскольку по месту работы внешним совместителем работником не отработано полностью два календарных года расчетного периода, то пособие по временной нетрудоспособности может быть назначено и выплачено по выбору работника по одному из последних мест его работы. Работодатель не обязан выплачивать пособие по временной нетрудоспособности внешнему совместителю в случае непредставления таким работником справки о неполучении пособия по другому месту работы.

Обоснование вывода:

Порядок назначения и выплаты пособия по временной нетрудоспособности предусмотрен Федеральным законом от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ). В частях 2, 2.1 и 2.2 ст. 13 Закона N 255-ФЗ предусмотрены варианты назначения пособия в ситуациях, когда работник на момент наступления страхового случая занят у нескольких работодателей-страхователей.

Согласно правилу, предусмотренному ч. 2 ст. 13 Закона N 255-ФЗ, если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей, пособие назначается и выплачивается ему страхователями по всем местам работы (службы, иной деятельности) и исчисляется исходя из среднего заработка, определяемого в соответствии со ст. 14 Закона N 255-ФЗ, за время работы (службы, иной деятельности) у страхователя, назначающего и выплачивающего пособие. Другими словами, пособия назначаются и выплачиваются по всем местам работы, если в расчетном периоде работник был занят у тех же работодателей, что и на момент наступления страхового случая. При этом каждый работодатель исчисляет пособие из заработка, полученного только у него*(1).

В ч. 2 ст. 13 Закона N 255-ФЗ нет указания на то, что застрахованное лицо для назначения пособия по всем местам работы должно отработать у каждого работодателя весь расчетный период полностью. Законодательство содержит лишь требование о занятости работника у всех нынешних страхователей в двух предшествующих годах (смотрите постановления Семнадцатого ААС от 19.09.2017 N 17АП-11845/17, Арбитражного суда Уральского округа от 18.01.2018 N Ф09-7825/17). Поэтому, если исходить из буквального толкования нормы ч. 2 ст. 13 Закона N 255-ФЗ, работник, хотя бы один день отработавший у каждого из нынешних работодателей в течение двух предшествующих календарных лет, имеет право на получение пособия по всем местам работы из полученного по этому месту работы заработка.

Вместе с тем представители ФСС данную норму трактуют иначе и высказываются против назначения пособия работнику в ситуации, когда он проработал менее двух лет расчетного периода (смотрите, например, ответ 1, ответ 2, ответ 3 Владимирского регионального отделения ФСС). В судебной практике также можно обнаружить примеры, когда суды приходят к выводу о том, что для приобретения права на получение пособия по нескольким местам работы застрахованное лицо должно отработать у нынешних работодателей полные два года, предшествующие году наступления страхового случая (смотрите, например, постановления АС Уральского округа от 06.03.2019 N Ф09-8548/18, Пятнадцатого ААС от 15.10.2016 N 15АП-14666/16). Аналогичное мнение высказывают и представители Роструда (смотрите ответ 1, ответ 2 с портала "Онлайнинспекция.РФ").

Следовательно, с учетом позиции упомянутых государственных органов, в рассматриваемой ситуации, когда внешний совместитель на момент наступления страхового случая отработал у работодателя в расчетном периоде менее двух лет (один год и девять месяцев), то подлежит применению ч. 2.1 ст. 13 Закона N 255-ФЗ, в соответствии с которой пособие назначается и выплачивается по одному из последних мест работы по выбору сотрудника.

Отметим, что в силу ч. 5 ст. 13 Закона N 255-ФЗ работник при обращении за назначением пособий по временной нетрудоспособности представляет листок нетрудоспособности, выданный медицинской организацией в соответствии с Порядком выдачи листков нетрудоспособности, утвержденный приказом Минздравсоцразвития РФ от 29.06.2011 N 624н, справку (справки) о сумме заработка, из которого должно быть исчислено пособие, с места (мест) работы (службы, иной деятельности) у другого страхователя (других страхователей). При этом работник помимо листка нетрудоспособности и справки (справок) о сумме заработка должен представить работодателю, назначающему пособие, также справки с других мест работы о том, что там назначение и выплата пособия не осуществляются (ч. 5.1 ст. 13 Закона N 255-ФЗ) (смотрите, например, постановления Двадцатого ААС от 10.09.2019 N 20АП-4060/19, Четвертого ААС от 05.07.2018 N 04АП-3077/18).

Таким образом, работодатель, у которого работник трудился внешним совместителем в расчетном периоде менее двух лет, вправе назначить и выплатить пособие по временной нетрудоспособности на основании представленной работником выданной работодателем по другому месту работы справки о том, что пособие этим работодателем не назначалось и не выплачивалось, а также справки о сумме заработка. Работодатель не обязан выплачивать пособие по временной нетрудоспособности внешнему совместителю в случае непредставления таким работником справки о неполучении пособия по другому месту работы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Кудряшов Максим

Ответ прошел контроль качества

22 ноября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

------------------------------------------------------------------------

*(1) Смотрите:

- Энциклопедия решений. Назначение и выплата пособий по временной нетрудоспособности, по беременности и родам внешним и внутренним совместителям.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Если сотрудник выполняет, помимо основной, еще какую-либо работу, предусмотренную заключенным трудовым договором, у того же работодателя или у другого, это называется совместительством. Право на него гл. 44 ТК РФ предоставляет любому сотруднику, регламентируя такую занятость, ее учет и оплату.

Если в результате травмы, заболевания, ухода за больным членом семьи или же беременности наступает временная нетрудоспособность, работодатель должен выплатить сотруднику, предоставившему соответствующий медицинский документ, предусмотренную законом компенсацию. Как же будет обстоять дело с этими выплатами, если человек официально занят на нескольких работах?

- Рассмотрим, какие ситуации обязывают работодателя выплачивать «больничные» пособия совместителям,

- в чем заключается разница для внешних и внутренних совместителей,

- от каких факторов могут зависеть размеры и сроки выплат.

- Подскажем, какие документы нужно подготовить для начисления такого пособия совместителю,

- как правильно оформить эту выплату с точки зрения бухгалтерии,

- проведем примерный расчет.

Почему совместитель имеет право на оплату больничного

Законодательство РФ приравнивает совместительство к официальной трудовой деятельности, поскольку оно также оформляется договорными отношениями. Человек, совмещающий две или более должностей в рамках одной организации – внутренний совместитель, а работающий на нескольких работодателей – внешний. При любой форме совместительства оплата труда производится с соответствующими отчислениями в социальные фонды, что и гарантирует компенсационные выплаты на случай нетрудоспособности.

ОБРАТИТЕ ВНИМАНИЕ! Любые формы подработки, не оформленные трудовым договором и не сопровождаемые страховыми отчислениями, не могут считаться совместительством, следовательно, никак не гарантируют право сотрудников на социальную защиту, в том числе и предоставление отпуска по нетрудоспособности с его оплатой.

Подписав приказ о назначении работника на должность по совместительству, работодатель принимает на себя страховые обязательства по отношению к новому сотруднику. Действие этих обязательств начинается с даты подписания приказа. С этого дня работник-совместитель имеет те же страховые гарантии, что и сотрудники из основного штата.

Законодательные документы

Правила работы по совместительству, учет и оплата такого труда регламентируются гл. 44 ТК РФ. Ст. 282 ТК РФ говорит об обязательном наличии у внешнего совместителя минимум двух трудовых договоров, у внутреннего может быть заключено допсоглашение. Ч.2 ст. 287 ТК РФ гарантирует совместителям такие же социальные права, как и основным работникам.

Письмо ФСС от 23 января 2006 года № 02-18/07-541 разъясняет использование всех видов заработка, в том числе и по совместительству, для расчета суммы выплаты по больничному.

Федеральный Закон от 29.12.2006 г. № 255 определяет порядок начисления и расчета пособия по нетрудоспособности для внешних совместителей.

Нетрудоспособный внутренний совместитель

Человек, совмещающий несколько трудовых функций у одного и того же работодателя, в случае временной нетрудоспособности должен предъявить в кадры своей организации один экземпляр подтверждающего документа – больничного листа.

Его рабочее время учитывается и фиксируется в табеле (форма Т-12) в обычном порядке, раздельно по каждой должности. Поэтому исключены проблемы при исчислении и оформлении пособия – это происходит на общих основаниях. Разница только в определении размера средней заработной платы – она будет состоять официальной оплаты труда по каждой должности.

К СВЕДЕНИЮ! Для правильного учета заработанных средств внутреннего совместителя бухгалтеру нужно проставлять в табеле и по основной, и по совмещенной должности код «Б».

Нетрудоспособность внешнего совместителя

Сотрудник, осуществляющий трудовую деятельность в разных местах, также не застрахован от временной нетрудоспособности и имеет право на ее компенсацию. Ключевым моментом, определяющим возможность ее получения у «дополнительного» работодателя, является рабочий стаж на данном рабочем месте. До 2011 года базовая цифра составляла 1 год, после этой даты обязательная страховая «стажность» увеличена до 2 лет.

ВНИМАНИЕ! В бухгалтерской документации в графе «по совместительству» внешнему совместителю должна быть проставлена буква «V» (перед регистрационным номером листка нетрудоспособности).

Возможны три варианта сочетания стажа и совместительства и, соответственно, три важных нюанса в начислении больничного пособия:

- Двухлетний стаж у одних и тех же работодателей. Если сотрудник в течение расчетного периода не менял как основное место работы, так и дополнительное, он имеет право получить компенсацию на каждом из них. Для этого ему понадобится соответствующее количество листков нетрудоспособности: медучреждение выпишет их по требованию работника в необходимом количестве. Этот порядок актуален, даже если у сотрудника был перерыв в стаже, то есть он увольнялся, а затем восстанавливался на том же рабочем месте.

- Стаж менее двух лет у всех работодателей либо двухлетний стаж только у одного. Когда сотрудник меняет рабочие места чаще, чем раз в два года, ему положен единственный больничный лист – для того работодателя, который считается основным, либо для того, на кого заболевший трудился 2 и более года. Только там работник получит положенную законом компенсацию, исходя из расчета полученных у данного работодателя доходов. К ним приплюсуется заработок в пределах двух предыдущих лет, если сотрудник предоставит справки о зарплате с прежних рабочих мест.

- Стаж работы составляет два года, но работодатели при этом менялись. Сотрудник сам может выбрать, кто из работодателей оплатит ему больничный лист. Этот документ ему дадут в единственном экземпляре, а он сам решит, какому работодателю его нести. В таком случае другие работодатели должны дать справку о том, что они за этот период не выплачивают такое пособие этому работнику. Можно и предоставить дубликаты больничных на каждое рабочее место, тогда пособие будет выплачено всеми работодателями – естественно, пропорционально доходам.

ВАЖНАЯ ИНФОРМАЦИЯ!

Если сотрудник перед получением больничного трудился всего 6 месяцев или меньше, сумма компенсации будет рассчитана, исходя из минимального размера оплаты труда. В остальных случаях размер определяется общим числом лет трудового стажа: 100% получат проработавшие более 8 лет, 80% – от 5 до 8 лет, 60% – имеющие стаж 1-5 лет, 50 % – от 6 месяцев до года.

Общие правила расчета пособия

Для определения суммы пособия необходимо найти базовую величину – совокупный заработок за 2 предыдущих года работы. Нужно сложить заработную плату, полученную работником у каждого работодателя (сюда же войдут денежные премии, отпускные, результаты повышения зарплаты и другие регулярные денежные вознаграждения).

ПОМНИТЕ! Рабочий день совместителя, по законодательству, не может превышать 4 часов – это следует учитывать при нормировке и оплате труда.

Далее на основании этого показателя рассчитывается средний заработок за день (выведенную цифру делят на 730 рабочих дней за 2 года), который и умножается на количество дней, проведенных на больничном.

Пример расчета

Заречная А.С. работает на основном месте работы 8 лет, при этом в течение нескольких лет она трудится по совместительству у разных работодателей. В течение двух последних лет ее зарплата на основном месте составляет 50 тыс. руб./мес., а по совместительству она получала 10 тыс. руб./мес. у работодателя, у которого проработала предыдущий год, и 8 тыс. руб./мес. у другого, с которым сотрудничала за год перед этим. В текущем году она проболела в течение 10 дней. Рассчитаем положенные ей выплаты.

Логика подсказывает, что проще всего ей получить единственный больничный лист и предоставить его основному работодателю вместе со справками о доходах по совместительству.

Вычислим общий доход А. Заречной за 2 года:

- у основного работодателя – 50 000 руб. х 24 мес. = 1 200 000 руб.;

- у первого работодателя по совместительству за год – 10 000 руб. х 12 мес. = 120 000 руб.;

- у второго работодателя по совместительству за год – 8 000 руб. х 12 мес. = 96 000 руб.

Теперь найдем совокупный официальный доход А. Заречной за 2 года: 1 200 000 + 120 000 + 96 000 = 1 416 000 руб. Разделим на 730 рабочих дней, чтобы определить среднедневной заработок за этот период: 1 416 000 / 730 = 1940 руб. Теперь умножим эту сумму на 10 дней нетрудоспособности А. Заречной по больничному листку: 1940 х 10 = 19 400 руб.

Поскольку основной стаж А. Заречной составляет 8 лет, она получит 100% положенной компенсации. Работодатель выплатит сумму за первые три дня нетрудоспособности, то есть 1940 х 3 = 5820 руб., а остальные расходы лягут на ФСС – 1940 х 7 = 13 580 руб.

Работа по совместительству — постоянное выполнение дополнительных обязанностей на другой должности, помимо основной, в свободное время. Оплачивается она по количеству отработанных часов. Когда совмещающий сотрудник заболел, перед ним встанет вопрос, как оформить больничный лист и будет ли он оплачиваться. В статье рассказано, как производится оплата больничного листа по совместительству в 2019 году.

Форма больничного

Лист временной нетрудоспособности нужен для предоставления работодателю веских причин оплачивать промежуток времени, в который сотрудник не мог присутствовать на рабочем месте. К таким ситуациям относятся:

- болезни;

- необходимость ухода за членами семьи;

- беременность.

При работе по совместительству больничный оформляется точно так же, как и при работе на одном месте. Правила заполнения за 2019 год не изменились.

- Бумага заполняется печатным шрифтом, стоит воспользоваться ручкой с черными чернилами.

- Ошибка исправляется на обратной стороне формы.

- Ставится печать компании, документ заверяется подписью.

Законодательная база

При посещении поликлиники или больницы, больной получает на руки листок нетрудоспособности по каждому случаю болезни. Нормативные акты требуют выдать совместителю бланки по количеству наемщиков, это нужно для оплаты дней, проведенных на больничном.

Каждый сотрудник имеет право на компенсации со стороны работодателя, если он по веским причинам отсутствует на рабочем месте. Это возможно, только если на работу он устроился официально. О работе по совместительству можно говорить только в тех случаях, когда в обе компании работник трудоустроен по ТК РФ.

С 1 августа 2012 года были внесены изменения в систему выплат больничных, Минздрав сформулировал требования к совместителям: «При работе по совместительству, при отсутствии базы для расчета по совместительству, то есть отсутствии стажа от двух лет, выплаты по больничному возможны только по основному месту работы». Следственно, для получения средств от работодателя, надо отработать у него не меньше двух лет. Если дополнительный доход работника не был стабильным и на одном месте, компенсацию он получит только на основной работе.

Среднедневной доход считается за последние два года, отработанные больным. Для расчета размера выплат, сотрудник подготавливает справки о доходах со всех мест работы за последние два календарных года, чтобы итоговая сумма компенсации была корректна. При соблюдении всех требований, бухгалтерия произведет подсчет суммы и передаст сведения в Фонд социального страхования.

Реквизиты

В больничном листе должны быть:

- полное наименование предприятия, данные индивидуального предпринимателя;

- какое место работы он представляет (основное или по совместительству), чтобы выплата дошла до больного, необходимо оформить два листа временной нетрудоспособности;

- регистрационный номер в фонде социального страхования;

- страховой номер лицевого счета работника;

- идентификационный код сотрудника;

- коды в разделе «Условия зачисления».

Все это указывает работодатель при оформлении выплат по больничному листу. Чтобы подробно разобрать детали и нюансы заполнения больничного, стоит изучить приказ Минздрава РФ № 624н.

Особенности внешнего совместительства

При работе трудящегося в нескольких организациях, больничные листы выписываются по основному рабочему месту и по совмещенной должности. Пособие рассчитывается по суммам, полученным от каждого из работодателей. Это возможно, если место работы последние 2 года не менялось. Зарплата от разных организаций не суммируется.

Расчет больничного по совместительству

Величина компенсации по временной нетрудоспособности зависит от среднего дохода в день. Для расчетов анализируют данные за последние два года. Когда работник вышел на больничный в 2019 году, подсчитывается среднее значение за прошедшие 2017 и 2018 годы. Если в этот промежуток времени сотрудник был трудоустроен в других компаниях, ему понадобятся справки о доходах с прошлых мест работы.

Общий доход за прошедшие два года делят на количество отработанных дней и поправочный коэффициент, который определяется стажем:

- меньше 5 лет – 0,6 (60%);

- от 5 до 8 – 0,8 (80%);

- более 8 лет – (100% от суммы).

Дни, проведенные на больничном, в отпуске, командировках – не будут учтены. После полученное значение сравнивают с текущим МРОТ. Если доход сотрудника в день оказался меньше минимальной оплаты труда, расчет производится по МРОТ. Когда среднедневной заработок совместителя выше, дальше все считается из полученного значения.

Нюансы расчета по совместительству

При выходе на больничный работодатель покрывает первые три дня отсутствия на работе за свой счет. Дальнейшая оплата происходит исходя из результата, полученного из среднего дохода в день, умноженного на количество дней временной нетрудоспособности. Когда речь идет об оплате больничного листа по совместительству, расчетом займется фирма, в которой человек работает по совместительству. Сами правила, требования и расчеты никак не изменятся от этого. Принцип подсчета выплат по больничному идентичен вне зависимости от типа занятости работника.

Как оплачивается больничный лист на работе по совместительству в 2020-2021 годах

То, каким образом осуществляется оплата больничного листа совместителя в 2020-2021 годах, зависит от места, где был оформлен на работу совместитель в 2 года, предшествующих году наступления нетрудоспособности. Может оказаться, что он работал:

1. У тех же работодателей, что и в году, когда вышел на больничный.

2. У других работодателей, не тех, у которых он работает в году выхода на больничный.

3. У тех же работодателей, но имел еще и другие места работы.

Оплата больничного листа совместителю в каждом случае имеет особенности. Прежде всего, с точки зрения определения работодателя, обязанного предоставлять сотруднику компенсации по листкам нетрудоспособности.

О правилах оформления на работу на условиях внешнего совместительства читайте в статье «Как правильно оформить внешнее совместительство?».

Если у вас есть внутренний совместитель, то рассчитать и оплатить больничный лист такому сотруднику можно с помощью Готового решения от КонсультантПлюс. Чтобы посмотреть разъяснения, получите пробный доступ к К+. Это бесплатно.

Кто оплачивает больничный совместителю

В данном случае возможно 3 сценария:

1. Когда сотрудник в течение 2 лет, предшествующих году, в котором оформляется больничный, работал у тех же работодателей.

В этом случае обязанности по выплате работнику больничного осуществляют все текущие работодатели.

ВАЖНО! При оформлении больничных листков работнику понадобится сделать столько экземпляров (оригиналов) больничных, сколько существует работодателей, к которым он планирует обращаться за пособием. Для каждого работодателя должен быть выписан отдельный больничный.

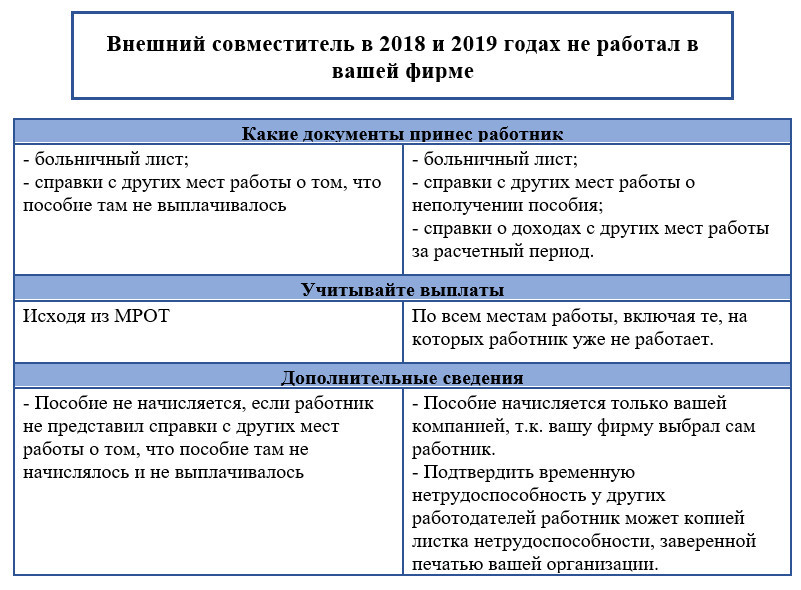

2. Когда сотрудник в течение 2 предшествующих больничному лет работал на других работодателей.

Здесь сотрудник может оформить больничный у любого из текущих работодателей. При этом выплачивающий больничный работодатель учтет при расчете пособия доходы, которые его работник получал у других работодателей.

ВАЖНО! В данном случае работник оформляет 1 больничный лист (на того работодателя, где планирует получать пособие), но при этом должен представить туда же подтверждения своих доходов у других работодателей за расчетный период (2 года).

3. Когда сотрудник в течение 2 лет, предшествующих году, в котором оформляется оплата больничного по совместительству, работал как на текущих работодателей, так и на других.

В этом случае сотрудник вправе оформить больничный у любого из работодателей, являющихся для него текущими.

Каждый из описанных сценариев имеет свои нюансы, обусловленные как особенностями оформления больничного, так и применяемыми правилами расчета выплат по нему.

Оформление больничного листа при работе по совместительству: нюансы

При сценарии № 1 оплата больничного совместителю предполагает получение каждым работодателем листков нетрудоспособности от сотрудника.

В каждом из листков должно быть указано, что человек работает именно по совместительству. Кроме того, на листках должен быть указан номер того листка, который предоставляется в бухгалтерию по основному месту трудовой деятельности. То есть бумажных больничных работник получает несколько — для каждого места работы.

Что касается электронных листков нетрудоспособности (ЭЛН), то согласно новому Порядку выдачи больничных (утв. приказом Минздрава от 01.09.2020 № 925н, вводится с 14.12.2020) для совместителя формируется один электронный больничный, номер которого предоставляется каждому работодателю.

При сценарии № 2 оформление и оплата больничного листа внешнему совместителю осуществляется иначе.

Работник предоставляет только один больничный лист — любому из текущих работодателей. Это касается как бумажных, так и электронных больничных.

Больничный лист сотруднику при соответствующем сценарии необходимо будет дополнить:

- справкой, подтверждающей получение дохода у другого работодателя (или несколькими справками — при наличии нескольких других работодателей);

- справкой от другого работодателя (несколькими справками) о том, что выплаты по больничному им не делались.

В сценарии № 3 порядок оформления больничного также имеет особенности.

Работник может представить:

- один листок нетрудоспособности какому-либо из работодателей из числа тех, у которых он работает;

- несколько листков — по одному каждому работодателю из числа текущих.

ЭЛН в этом случае также формируется один, но его номер работник предоствляет либо одному, либо нескольким работодателям.

При этом если больничный лист предоставляется одному работодателю, то он должен быть дополнен теми же документами, которые используются в сценарии № 2.

О том, как работодателю заполнить больничный лист, выданный внешнему совместителю, вы можете узнать в Готовом решении от КонсультантПлюс, получив пробный доступ бесплатно.

Расчет больничного внешнему совместителю: нюансы

То, как оплачивается больничный лист по совместительству, также зависит от конкретного сценария, применяемого в правоотношениях между работником, его текущими или бывшими работодателями.

В сценарии № 1 расчет пособия осуществляется каждым из работодателей — исходя из величины среднего заработка сотрудника за период действия трудового договора работника с этим работодателем.

В сценарии № 2 фирма, получившая документы о доходах у других работодателей, осуществляет расчет больничного совместителю исходя из общего заработка сотрудника за 2 года, предшествующих тому, в котором оформляется больничный, с учетом доходов, имевших место в других местах работы.

Сценарий № 3 характеризуется тем, что работодатель исчисляет объем выплаты по больничному листу исходя из данных о заработке, полученном либо только у него одного, либо исходя из общего заработка сотрудника с учетом иных мест его работы (при условии представления последним всех необходимых для этого документов).

Пример расчета пособия внешнему совместителю, который во время расчетного периода поменял основное место работы, от КонсультантПлюс

Иванов Н.С. вышел на новое основное место работы с января 2020 г. За 2020 г. ему были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 426 800 руб.

На предыдущем основном месте работы в 2019 г. были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 394 000 руб.

В организации ООО "Заря", где Иванов работает внешним совместителем на условиях неполного рабочего времени (0,5 ставки), выплаты, на которые начислены страховые взносы на ВНиМ, составили: в 2019 г. - 279 180 руб.; в 2020 г. - 293 490 руб.

Иванов Н.С. был на больничном с 20 по 24 января 2021 г. (5 календарных дней).

Посмотреть пример полностью можно в К+. Пробный доступ к материалу бесплатен.

Узнать больше о порядке расчета выплат по больничному листу вы можете здесь.

Максимальная и минимальная сумма выплат по больничному совместителю: нюансы

Обычно совместитель работает в каждой фирме менее 8 часов. В этом случае сумма больничного определяется:

- исходя из среднего заработка совместителя за 2 года, предшествующих тому, в котором человек вышел на больничный, если средний заработок больше МРОТ;

- исходя из МРОТ, если средний заработок меньше минимальной оплаты труда, причем в этом случае учитывают долю МРОТ, определяемую пропорционально фактической норме рабочих часов сотрудника по договору.

Иванов в течение 3 лет работает по совместительству 2 часа в день в ООО «Фрегат» и получает 5 000 рублей в месяц. Он выходит на больничный в сентябре 2020-го и оформляет его у каждого из работодателей, в том числе в ООО «Фрегат». Условимся, что до этого он 2 года не болел и получал ежемесячно всю положенную зарплату.

При исчислении больничного бухгалтер так определит минимальный размер среднего заработка по текущему МРОТ:

12 130 / 4 = 3 032,50 руб. (2 часа составляют ¼ от стандартного рабочего дня в 8 часов).

Средний заработок, исчисленный по МРОТ, — 99,70 руб. (3 032,50 × 24 / 730).

Средний заработок, исчисленный по доходу, — 164 руб. 38 коп. (5 000 × 24 / 730).

Расчеты по больничному листу следует производить исходя из фактического заработка Иванова.

При этом верхняя граница выплат по больничному устанавливается в размере предельной величины страховой базы для каждого работодателя, получившего больничный лист от сотрудника. Это связано с тем, что каждый работодатель уплачивает за работника-совместителя взносы на соцстрах отдельно, из своих средств, и, таким образом, применяет верхний лимит только за себя.

Пример расчета пособия внешнему совместителю исходя из МРОТ от КонсультантПлюс

Иванов Н.С. вышел на новое основное место работы с января 2020 г. За 2020 г. ему были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 114 230 руб.

На предыдущем основном месте работы в 2019 г. были начислены выплаты, облагаемые страховыми взносами на ВНиМ, в сумме 82 650 руб.

В организации ООО "Заря", где Иванов работает внешним совместителем на условиях неполного рабочего времени (0,25 ставки), выплаты, на которые начислены страховые взносы на ВНиМ, составили: в 2019 г. - 21 400 руб.; в 2020 г. - 48 800 руб.

Иванов Н.С. был на больничном с 13 по 17 апреля 2021 г. (5 календарных дней).

Смотрите пример полностью в К+. Это можно сделать бесплатно.

Подробнее о правилах применения лимитов при расчете пособий по временной нетрудоспособности читайте в материалах:

-

;

- «Максимальный размер пособия по временной нетрудоспособности».

Итоги

Оплата больничного листа совместителям в 2020-2021 годах осуществляется с учетом заработка, выплаченного как текущими, так и бывшими работодателями сотрудника, оформившего листок нетрудоспособности, и имеет ряд нюансов в зависимости от конкретных ситуаций, сложившихся в правоотношениях с работодателями. Эти ситуации определяют перечень документов, которые нужны работнику для получения компенсации по больничному, а также принципы исчисления соответствующей компенсации.

Читайте также: