Как отразить в пу 3 переходящий больничный

Опубликовано: 17.09.2024

Нюансы перехода на прямые выплаты из ФСС вызывают много вопросов. В этой публикации мы разберем сразу несколько таких моментов.

Начать подготовку к переходу на новую систему выплат пособий желательно было как минимум за месяц до перехода. Но, как мы знаем, конец года — время напряжённое, поэтому многим было не до этого.

Первое, что мы бы рекомендовали сделать — это оповестить сотрудников предприятия о новом регламенте и ознакомить их с новым алгоритмом взаимодействия работника и работодателя, организации и органов ФСС, и органов ФСС с застрахованными. Это необходимо сделать сейчас, чтобы потом не получать миллион вопросов.

Вторым этапом можно инициировать получение карт платёжной системы «МИР». Такие карты можно выпустить для сотрудников в рамках зарплатного проекта, или сообщить им о необходимости получить их самостоятельно.

Далее, третьим шагом будет отправка реестров сведений по сотрудникам, уже находящимся в отпуске по уходу за ребёнком. Для формирования реестров нужно собрать с них заявления о назначении пособия по форме соцстраха.

И последним, четвертым этапом будет настройка программного обеспечения.

Об этом подробно расскажем далее.

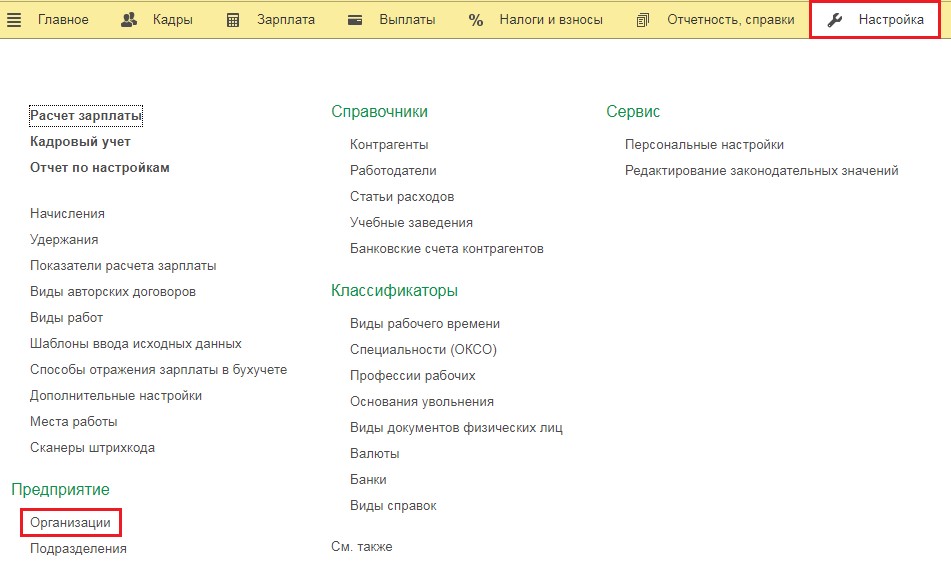

Настройка программы 1С: Зарплата и управление персоналом ред. 3.1

Для включения нужного нам функционала работы с проектом «Прямые выплаты» в программе 1С: Зарплата и управление персоналом, редакция 3.1 нужно перейти в раздел «Настройка» и выбрать пункт «Организации», если у вас в базе ведётся несколько предприятий или пункт «Реквизиты организации», если она предприятие одно.

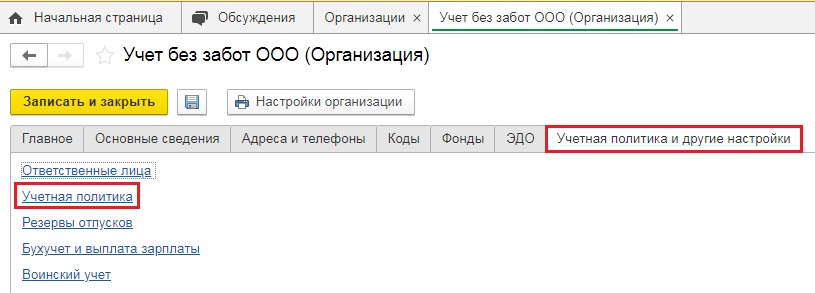

Затем в открывшемся окне следует перейти на вкладку «Учётная политика и другие настройки» и кликнуть на ссылку «Учётная политика».

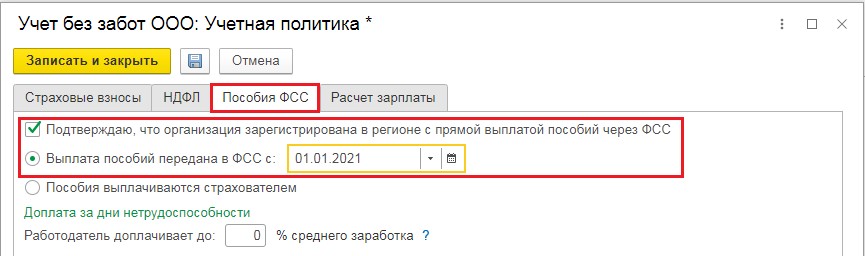

Когда откроется окно с настройками учётной политики, в нём нужно нажать на вкладку «Пособия ФСС», установить флаг «Подтверждаю, что организация зарегистрирована в регионе с прямой выплатой пособий через ФСС», проверить, что переключатель ниже установлен на пункте «Выплата пособий передана в ФСС с» и в графе с датой установить дату перехода.

Настройка программы окончена.

Настройка программы 1С: Бухгалтерии предприятия ред. 3.0

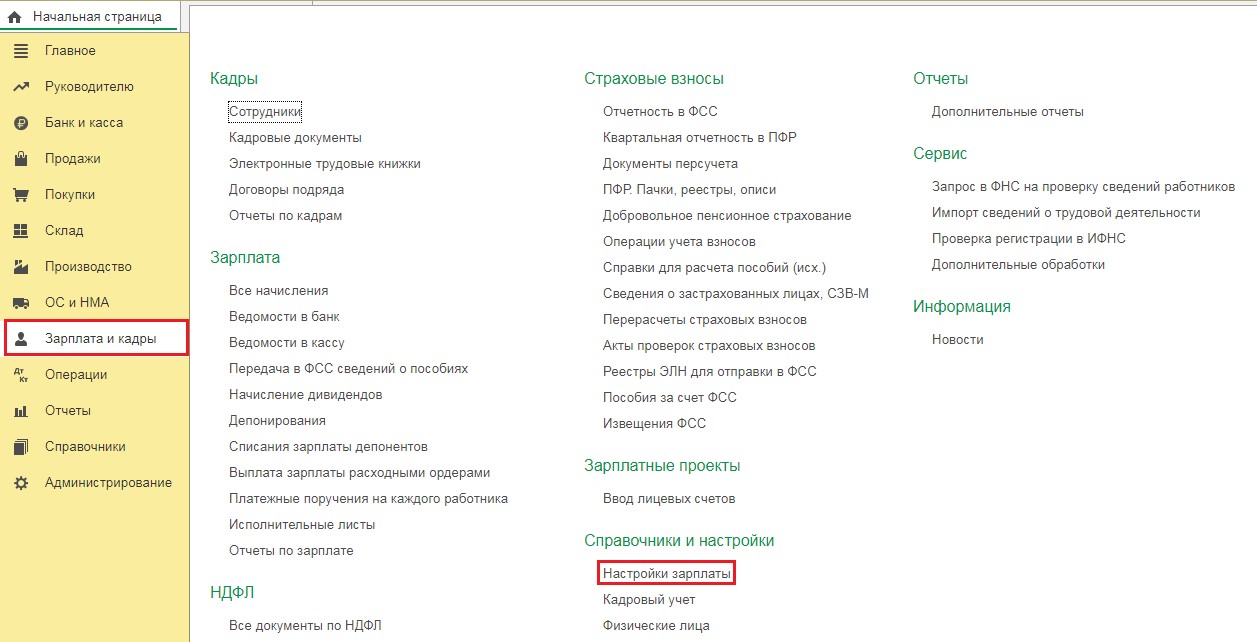

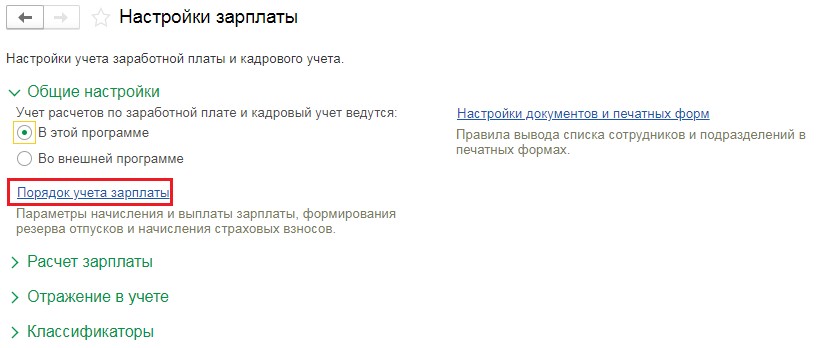

Для включения функционала программы, который позволяет вести учёт выплат пособий напрямую из ФСС в 1С: Бухгалтерии предприятия, редакция 3.0, нужно перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты».

Затем в открывшемся окне следует перейти по ссылке «Порядок учёта зарплаты».

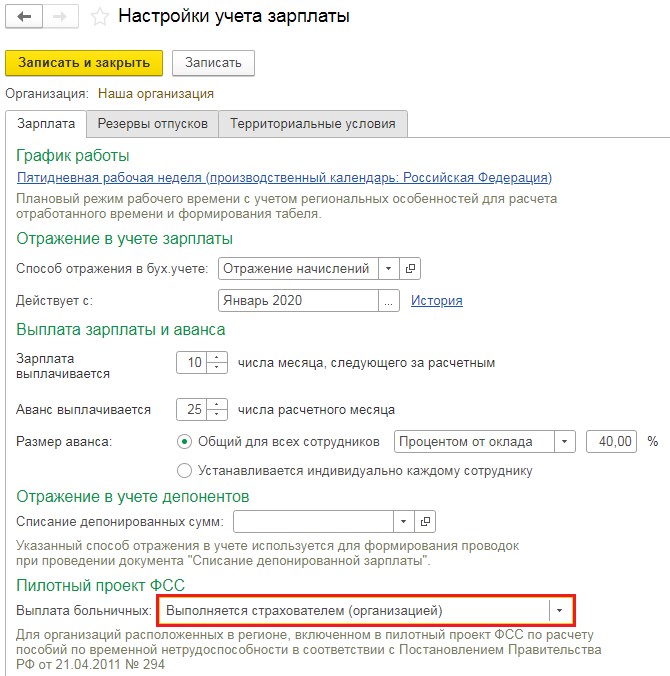

В окне «Настройки учёта зарплаты» в графе «Выплата больничных» нужно установить значение «Передана в ФСС с. » и выбрать значение со своей датой перехода. После чего сохранить новые настройки, нажав на кнопку «Записать и закрыть».

Первоначальная настройка программы завершена.

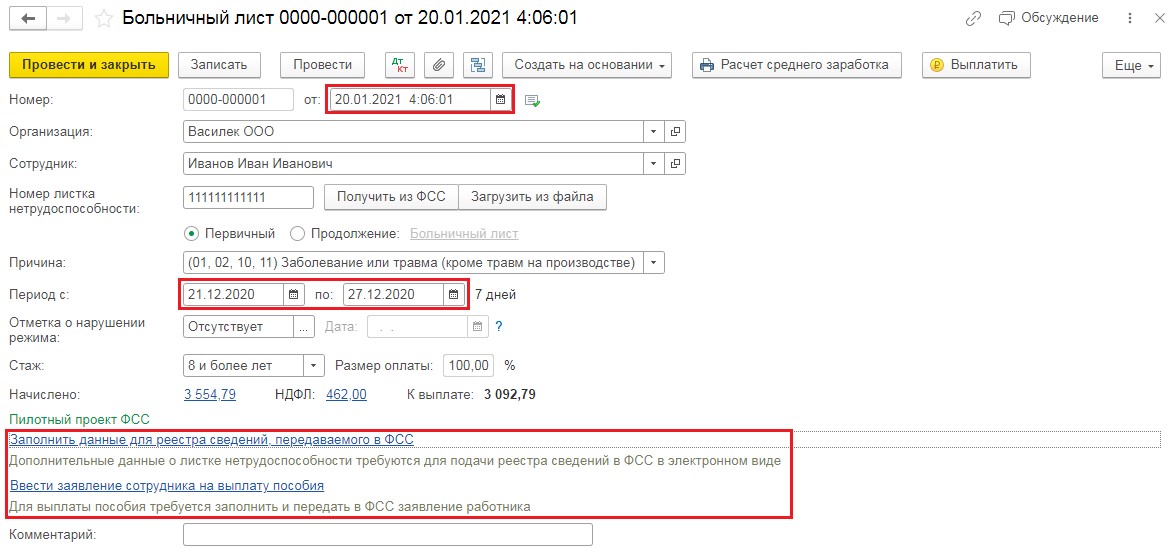

Согласно законодательству, работник может обратиться за пособием не позднее шести месяцев со дня окончания страхового случая. Рассмотрим пример, когда больничный за декабрь 2020 г. предоставлен в бухгалтерию в январе 2021 г.

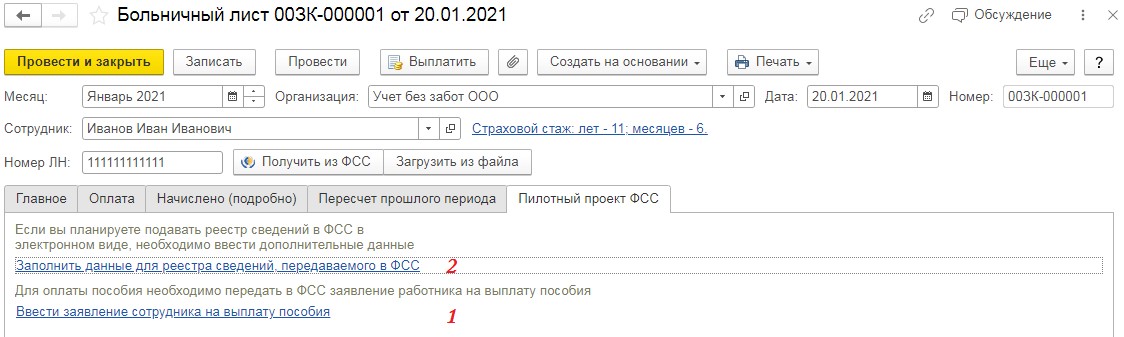

Отражение больничного прошлого периода после перехода на прямые выплаты в 1С: ЗУП ред. 3.1

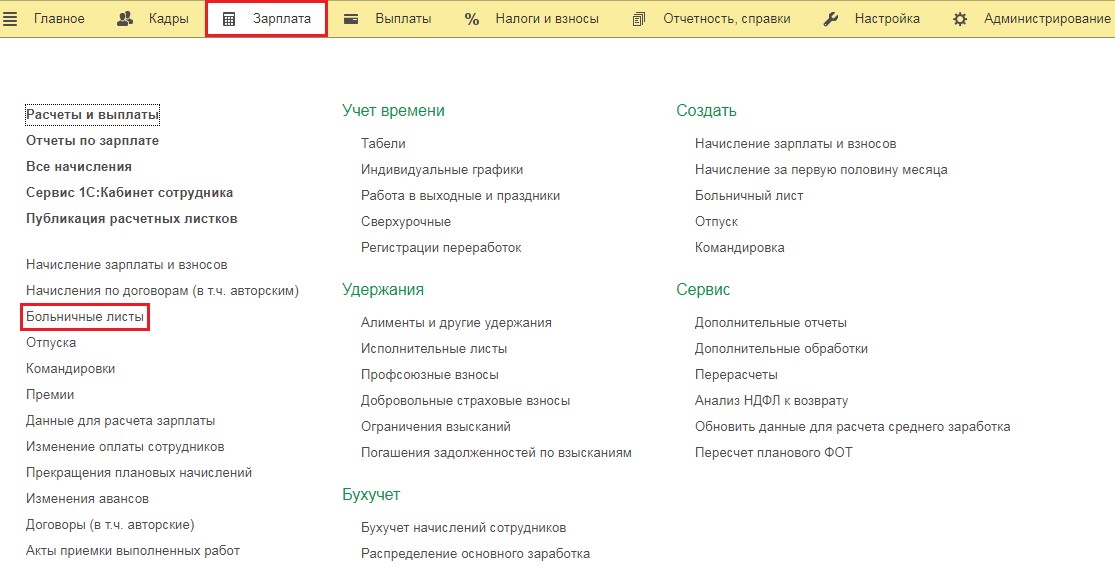

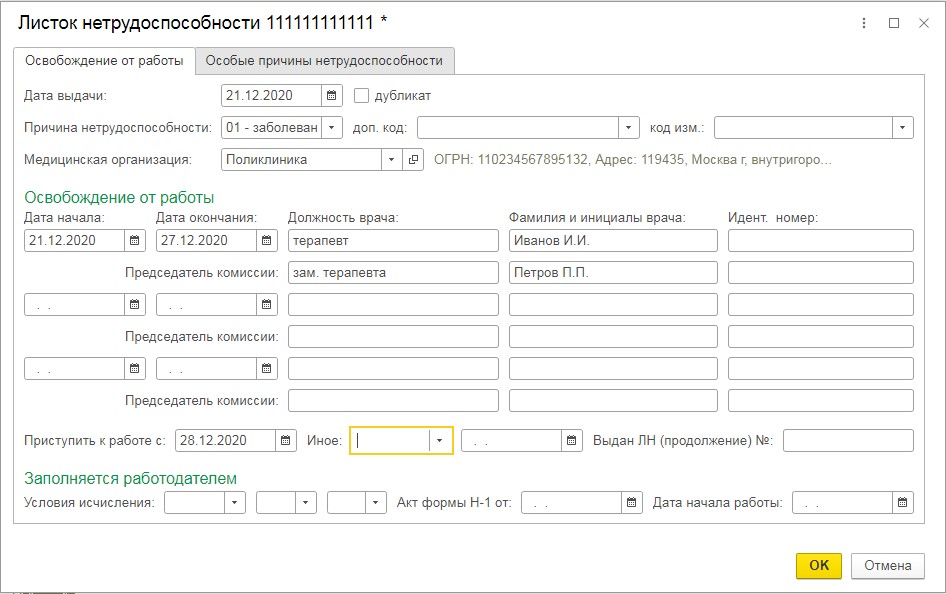

Для начала введём больничный лист, для этого перейдём в раздел «Зарплата и выберем пункт «Больничные листы».

В открывшемся окне следует нажать на кнопку «Создать» и приступить к заполнению данных больничного листа.

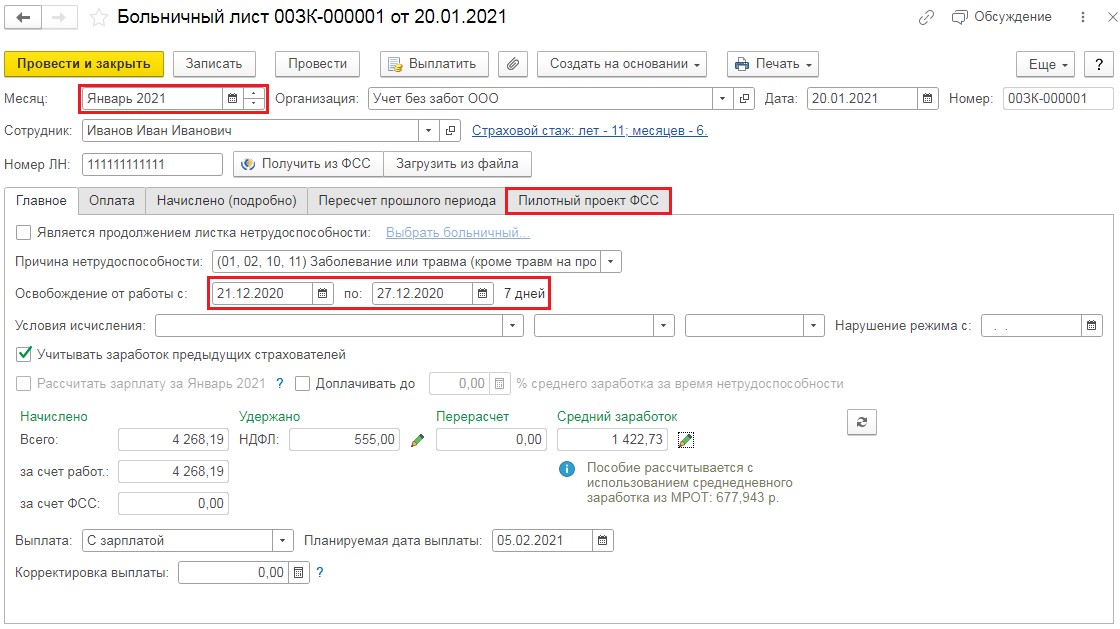

Месяц начисления — январь 2021;

Период освобождения от работы с 21.12.2020г. по 27.12.2020г.

Пособие за счёт работодателя рассчитывается автоматически, исходя из данных стажа и среднего заработка.

А поле «за счёт ФСС» остаётся пустым.

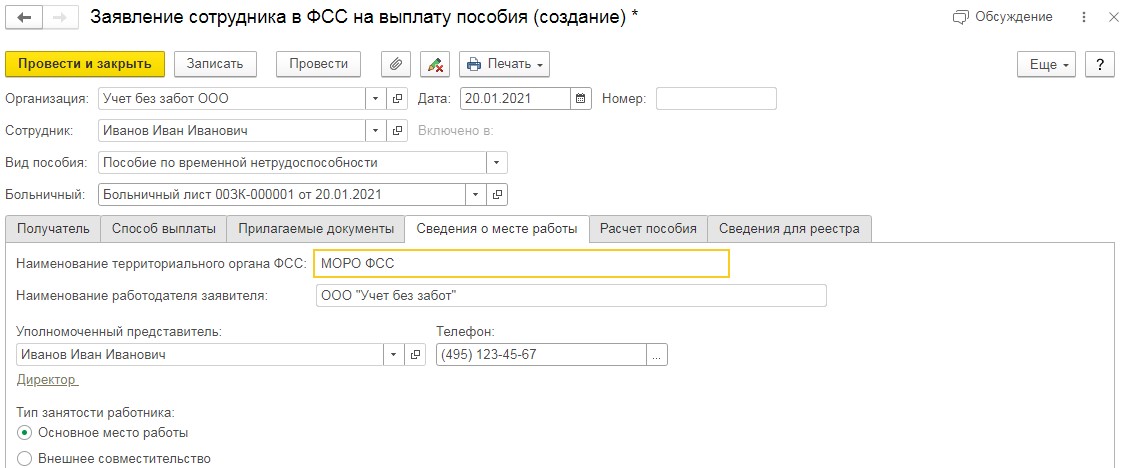

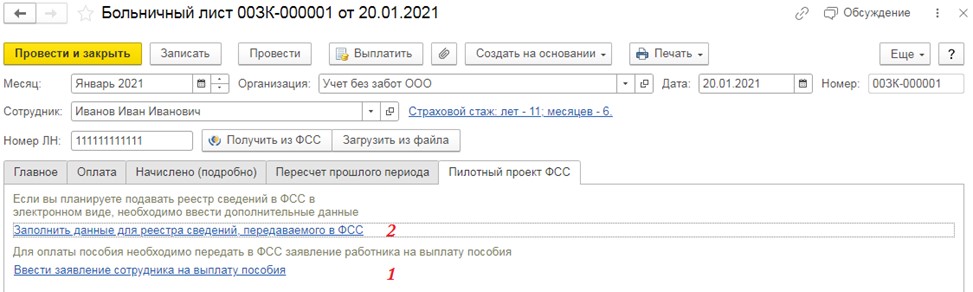

При этом в документе есть новая вкладка «Пилотный проект ФСС». Перейдём на неё и заполним данные для реестра.

Сначала переходим по ссылке «Ввести заявление сотрудника на выплату пособия».

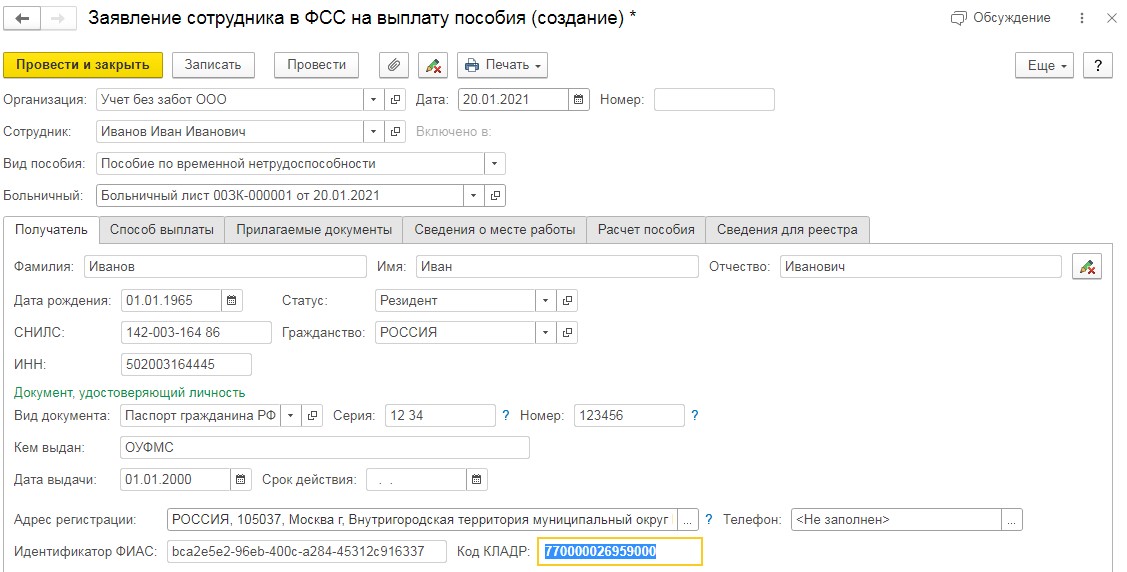

Практически все поля заполняются автоматически, исходя из данных сотрудника и параметров больничного листа.

На первой вкладке отражаются личные данные работника.

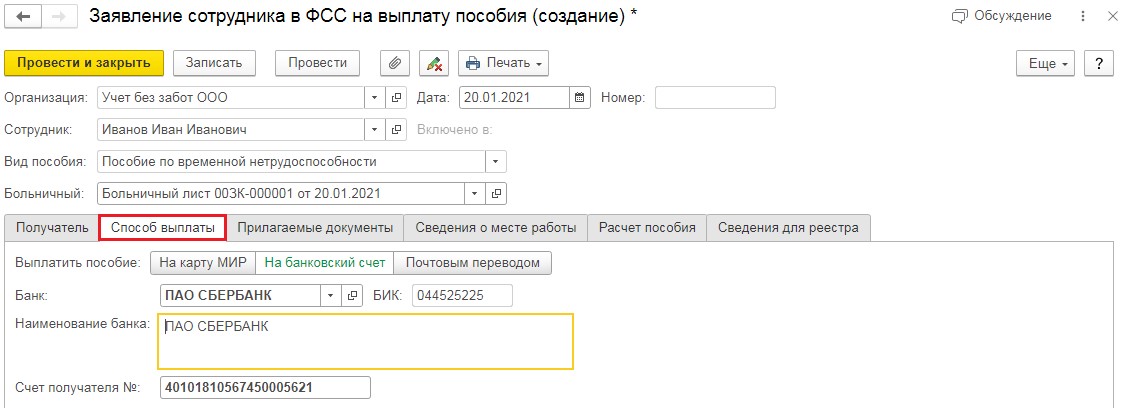

На второй вкладке указывается вариант перечисления пособия органами ФСС.

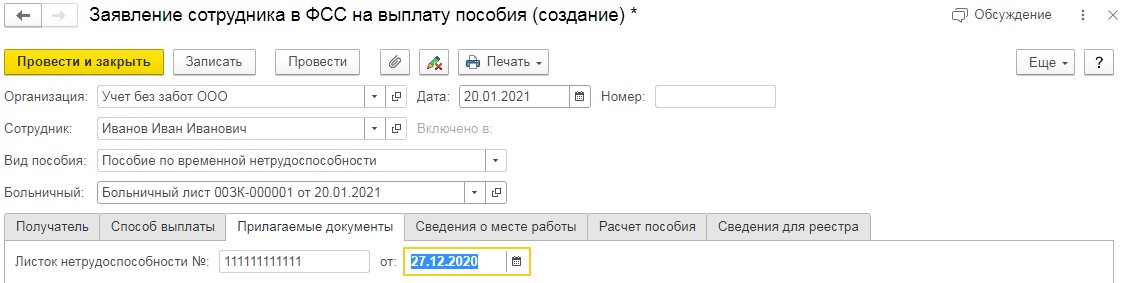

На третьей вкладке должен быть номер и дата листа нетрудоспособности.

Четвёртая вкладка представлена данными о работодателе.

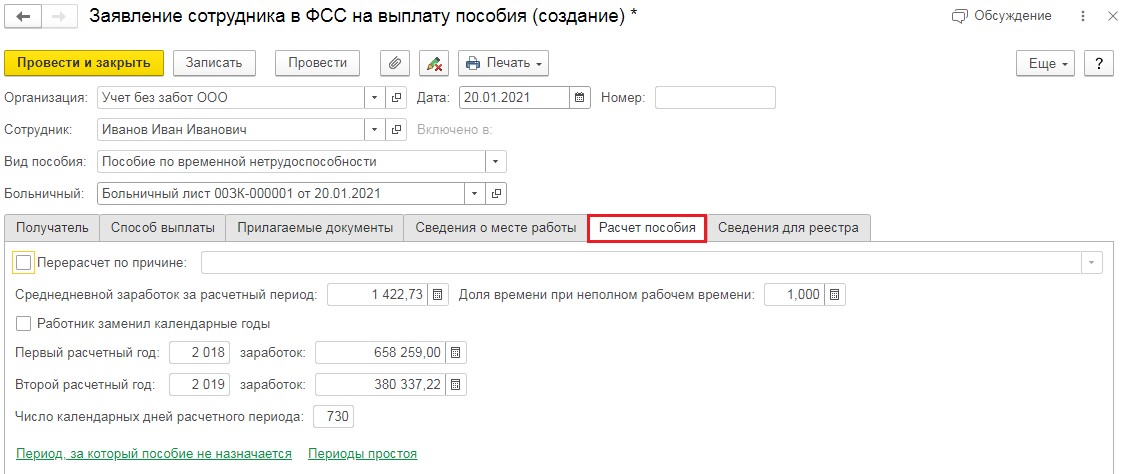

На пятой вкладке содержатся данные для расчёта пособия — это размер среднедневного заработка, доля рабочего времени и доходы за два предшествующих года.

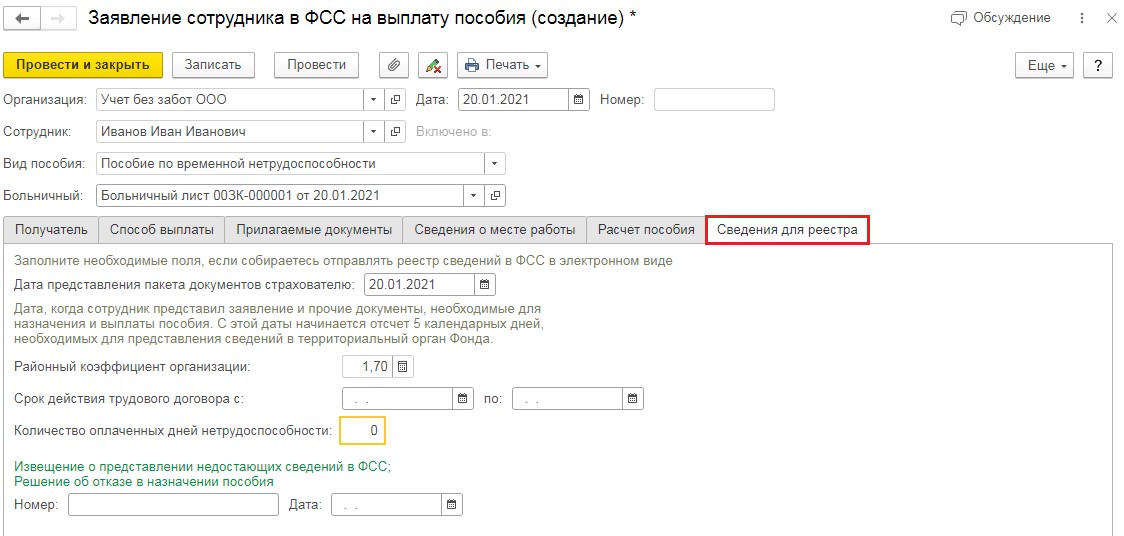

И, наконец, на последней вкладке устанавливается районный коэффициент и дата получения пакета документов от работника.

После чего заявление сохраняется по кнопке «Провести» и распечатывается для получения подписи и дальнейшего хранения.

Затем вернёмся в документ «Больничный лист» и перейдём по второй ссылке «Заполнить данные для реестра сведений, передаваемого в ФСС».

Здесь заполнение происходит вручную по данным больничного листа. Сохранение по кнопке «ОК».

Теперь все необходимые документы заполнены и нам осталось лишь сформировать реестр и передать его в органы соцзащиты.

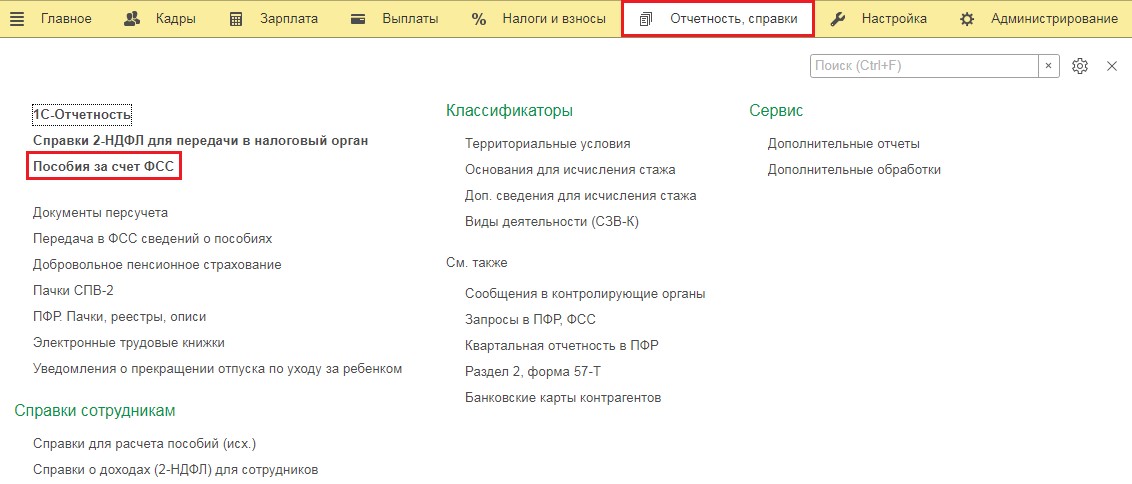

Перейдём в раздел «Отчётность, справки» и выберем пункт «Пособия за счёт ФСС».

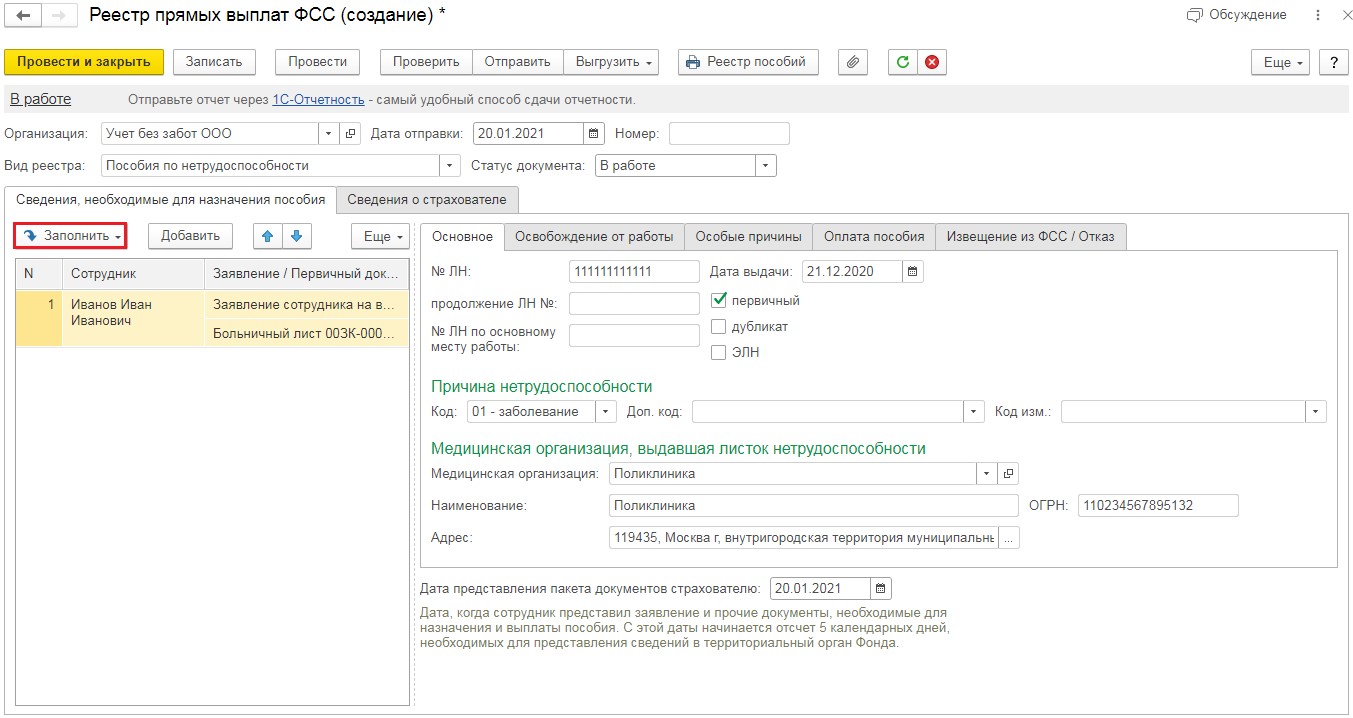

В открывшемся окне следует нажать на кнопку «Создать реестр», а затем на кнопку «Заполнить» и из выпадающего списка ещё раз на «Заполнить».

Проверяем заполнение реестра перемещаясь между вкладками и, если всё верно — сохраняем и отправляем.

Отражение больничного прошлого периода после перехода на прямые выплаты в 1С: Бухгалтерия предприятия

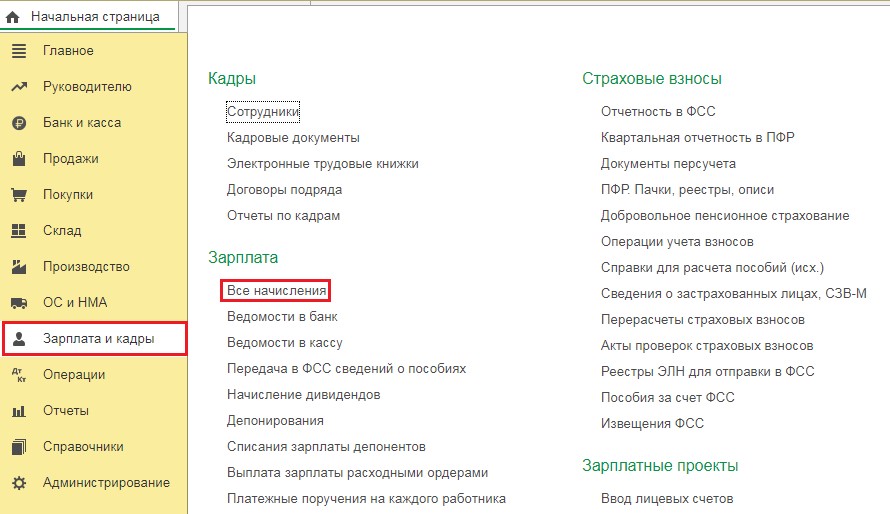

В программе 1С: Бухгалтерия предприятия для ввода больничного листа нужно перейти в раздел «Зарплата и кадры» и выбрать пункт «Все начисления».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего списка выбрать «Больничный лист». Затем заполнить его данными из листа нетрудоспособности, проверить начисление и сохранить.

Далее, переходя по ссылкам внизу документа нужно заполнить заявление и реестр для органов соцзащиты, как в предыдущем примере. Составление и отправка реестра производится в разделе «Зарплата и кадры» пункте «Передача в ФСС сведений о пособиях».

Часто задаваемые вопросы по переходу на прямые выплаты из ФСС

1. Кто несёт ответственность за хранение листков нетрудоспособности и заявлений?

Хранение оригиналов документов по назначению страхового обеспечения осуществляет работодатель. Такое решение обосновано текстом Постановления Правительства РФ от 21.04.2011г. № 294. А именно, в нём сказано, что заявления и документы, направленные в территориальный орган Фонда социального страхования, после назначения и выплаты пособий, возвращаются страхователю, который осуществляет их хранение в порядке и сроки, которые установлены законодательством Российской Федерации.

2. Если переход на прямые выплаты состоялся 01.01.2021, а сотрудник принёс листок нетрудоспособности, выписанный декабрём 2020 года, то кто будет производить выплату?

В такой ситуации нужно отталкиваться от месяца начисления, а не выплаты. Начисление по больничному листу, принесённому в январе произошло бы в январе, а так как с января произошёл переход на прямые выплаты из ФСС, то и платить должен ФСС напрямую.

3. При переходе на пилотный проект с 2021 года, с какого момента ФСС начнёт напрямую производить выплаты пособия по уходу за ребёнком до 1,5 лет? С выплаты за декабрь в январе, или за январь в феврале?

В ситуации с пособиями до полутора лет правильнее отталкиваться от месяца, за который начисляется пособие. Пособие за декабрь выплачивает предприятие, хоть даже и в январе. А уже пособие за январь и далее ФСС.

Это запрещено. Сначала заявление, потом выплата. Либо вы дожидаетесь оригинала заявления с подписью работника и только потом направляете реестр, либо переходите на использование электронной подписи сотрудниками предприятия.

5. Работнику рассчитано пособие по временной нетрудоспособности, но через время сотрудник предоставляет справку 182н с предыдущего места работы и просит сделать перерасчёт. Как это сделать при прямых выплатах?

6. Предприятие направило в органы соцстраха реестр на оплату пособия по временной нетрудоспособности, а затем выяснилось, что в нём указано неверное количество дней болезни и его нужно уменьшить. Как произвести возврат денежных средств — через организацию или сотрудник напрямую решает данный вопрос с филиалом ФСС?

Расходы возмещает тот, кто виноват в ошибке. Если ошибку допустила организация, то организация будет возмещать расходы ФСС.

7. Кто является налоговым агентом по подоходному налогу при прямых выплатах — только работодатель или работодатель совместно с ФСС?

В случае прямых выплат подоходный налог с части, выплачиваемой органами соцстраха, удерживает и перечисляет соцстрах. А с части, которую выплачивает работодатель, — работодатель.

8. У кого сотруднику запрашивать справки НДФЛ за полученные от соцстраха начисления пособий?

Как отразить переходящие пособия в формах ПУ-3 и пояснительной записке

В статье рассматривается порядок отражения пособий по временной нетрудоспособности и по беременности и родам, начисленных по листкам нетрудоспособности, открытым в 2017 г. и закрытым в 2018 г., в формах персонифицированного учета ПУ-3, а также сумм расхождений между данными отчета 4-фонд и ПУ-3 в пояснительной записке.

Формы ПУ-3 за 2017 г. представляем в ФСЗН не позднее 31 марта 2018 г.

Данные о начисленных и уплаченных за работников обязательных страховых взносах в ФСЗН наниматель ежегодно представляет в органы ФСЗН по форме ПУ-3 «Индивидуальные сведения» |*| (часть первая п. 16 Правил индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837; далее – Правила № 837). Пачки форм ПУ-3 за 2017 г. должны быть представлены в ФСЗН не ранее сдачи отчета 4-фонд, пояснительной записки к формам ПУ-3, но не позднее 31 марта 2018 г. (часть вторая п. 5 Инструкции о порядке передачи-приема форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН от 19.06.2014 № 7 (далее – Инструкция № 7), часть первая п. 16 Правил № 837).

При заполнении формы ПУ-3 суммы пособий как по временной нетрудоспособности, так и по беременности и родам отражаются в графе «Сумма (в рублях) пособий по временной нетрудоспособности» разд. 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах». При этом указывать пособия следует в том месяце, за который они начислены (абз. 3 части первой п. 16 Инструкции № 7). Напомним, что пособия по больничным (как по временной нетрудоспособности, так и по беременности и родам) назначаются в течение 10 дней со дня обращения. Если для назначения пособий требуются дополнительные документы (сведения, информация), то срок их назначения может быть продлен до 1 месяца (часть первая п. 36 Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569; далее – Положение № 569). Таким образом, месяц назначения пособия и месяц, за который назначено пособие, при переходящих больничных отличаются. Это приводит к расхождению в итоговых значениях в отчетах формы 4-фонд и формы ПУ-3, которые расшифровываются в пояснительной записке к формам ПУ-3.

При заполнении формы ПУ-3 в разд. 2 «Дополнительные сведения о стаже» необходимо указать период, за который назначены рассматриваемые пособия, и обозначить его кодом «ПОСОБИЕ» (подп. 28.2 п. 28 Инструкции № 7). По виду деятельности «ПОСОБИЕ» реквизит «Дополнительные сведения» не заполняется.

Порядок отражения информации по пособиям в формах ПУ-3

Рассмотрим, как отражаются переходящие пособия по беременности и родам и по временной нетрудоспособности в формах ПУ-3 (в примерах при заполнении форм ПУ-3 показаны строки, относящиеся к периоду, в котором начислялись пособия).

Пример 1. Отражение пособия по беременности и родам в ПУ-3

Работница организации 16 октября 2017 г. представила листок нетрудоспособности по беременности и родам с 17 октября 2017 г. по 19 февраля 2018 г. (126 календарных дней). Сумма пособия по беременности и родам составила 3 282,30 руб., в т.ч. за октябрь – 390,75 руб., за ноябрь – 781,50 руб., за декабрь – 807,55 руб., за январь 2018 г. – 807,55 руб., за февраль 2018 г. – 494,95 руб. За октябрь начислена зарплата в размере 434,22 руб. Размер взносов в организации составляет 35 % (28 % (на пенсионное страхование за счет организации) + 6 % (на социальное страхование за счет организации) + 1 % (на пенсионное страхование за счет работника)).

Форма ПУ-3 заполняется следующим образом.

Пособие по беременности и родам начисляется и выплачивается единовременно, т.е. сразу за весь период, удостоверенный больничным (п. 36 Положения № 569). Вся сумма пособия по беременности и родам (т.е. 3 282,30 руб.) отражается в отчете 4-фонд за IV квартал 2017 г.

Пример 2. Отражение пособия по временной нетрудоспособности в ПУ-3

Работник организации 9 февраля 2018 г. представил листок нетрудоспособности за период с 12 декабря 2017 г. по 8 февраля 2018 г. Срок выплаты заработной платы – 5-е число месяца, следующего за расчетным. Сумма пособия по временной нетрудоспособности составила 1 474,43 руб., в т.ч. за декабрь 2017 г. – 458,48 руб., за январь 2018 г. – 807,55 руб., за февраль 2018 г. – 208,40 руб. За декабрь 2017 г. работнику начислена зарплата в размере 204,68 руб. Размер взносов в организации составляет 35 % (28 % (на пенсионное страхование за счет организации) ++ 6 % (на социальное страхование за счет организации) + 1 % (на пенсионное страхование за счет работника)).

Форма ПУ-3 |*| заполняется следующим образом (показаны только те строки, которые относятся к пособию по временной нетрудоспособности):

В отчете 4-фонд за 2017 г. пособие не отражается, вся сумма «переходящего» больничного отражается в составе показателей за февраль 2018 г. – месяц начисления пособия (п. 16 Указаний по заполнению формы ведомственной отчетности «Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь, утвержденных приказом Минтруда и соцзащиты Республики Беларусь от 29.11.2016 № 144).

Расхождения между данными отчета 4-фонд и ПУ-3 отражаем в пояснительной записке

Таким образом, между итоговыми значениями в отчетах 4-фонд и ПУ-3 возникают расхождения, которые подлежат отражению в пояснительной записке (см. таблицу):

Сумма расхождения по пособию по беременности и родам в размере 1 302,50 руб. отражается в пояснительной записке за 2017 г. в гр. 3 по стр. 5 «Суммы, отраженные в отчете 4-фонд, в счет будущих периодов (учитываются при заполнении форм ПУ-3 в следующем отчетном году)» (подп. 1.5 п. 1 Требований к заполнению и формату формы пояснительной записки к пачкам документов персонифицированного учета, содержащим формы ПУ-3 «Индивидуальные сведения», утвержденных постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10; далее – Требования).

Сумма расхождения по пособию по временной нетрудоспособности в размере 458,48 руб. отражается в пояснительной записке за 2017 г. в гр. 3 стр. 9 «Сумма, учтенная при заполнении форм ПУ-3 за отчетный год (подлежащая корректировке в отчете 4-фонд в следующем году)» (подп. 1.8 п. 1 Требований).

При заполнении форм ПУ-3 за первый квартал часто возникают вопросы по отражению переходящих отпускных, пособий и гражданско-правовых договоров, период выполнения работ по которым приходится на разные отчетные годы.

Отражаем переходящие отпускные и больничные

К особенностям заполнения форм ПУ-3 за первый квартал можно отнести выплаты, переходящие с одного отчетного года на другой. К таким выплатам можно отнести отпускные, пособия по временной нетрудоспособности и по беременности и родам.

При заполнении форм ПУ-3 суммы отпускных и пособий по временной нетрудоспособности и по беременности и родам отражаются в том месяце, за который они начислены (абз. 2 и 3 ч. 1 п. 16 Инструкции N 7).

В связи с этим при заполнении форм ПУ-3 за первый квартал не следует забывать об отпускных, начисленных в конце прошлого года, но приходящихся на первые месяцы отчетного года.

Пример

В декабре 2020 г. работнику начислены отпускные за период с 28.12.2020 по 26.01.2021.

В форме ПУ-3 за 2020 г. были отражены только те отпускные, которые начислены за декабрь. В форме ПУ-3 за 2021 г. в составе выплат за январь следует отразить отпускные, приходящиеся на январь.

Если в декабре 2020 г. организация начислила взносы сразу на всю сумму отпускных, то сумма отпускных за январь 2021 г. и начисленные на нее взносы отражаются в строке 5 пояснительной записки к формам ПУ-3 за 2020 г. Эти же суммы будут включены в строку 8 пояснительной записки к формам ПУ-3 за 2021 г.

Аналогичная ситуация может возникнуть с пособием по беременности и родам. Больничный в этом случае выдается наперед, и пособие выплачивается единовременно за весь период отпуска по беременности и родам.

Пример

В декабре 2020 г. работнице начислено пособие по беременности и родам за период с 21.12.2020 по 25.04.2021.

Может произойти и обратная ситуация: в январе 2021 г. начислено пособие по временной нетрудоспособности за декабрь 2020 г.

Пример

20 января 2021 г. работнику было начислено пособие по временной нетрудоспособности за период с 28.12.2020 по 15.01.2021.

1. К моменту назначения пособия формы ПУ-3 за 2020 г. еще не были представлены.

В этом случае, заполняя форму ПУ-3 за 2020 г. на данного работника, необходимо включить часть пособия, приходящуюся на декабрь 2020 г. Эта сумма пособия отражается в строке 9 пояснительной записки к этим формам.

В форме ПУ-3 за первый квартал 2021 г. указывается сумма пособия за январь 2021 г. По окончании 2021 г. в строке 4 пояснительной записки к формам ПУ-3 за 2021 г. отражается декабрьская часть рассматриваемого пособия.

Учитываем период действия и выплаты вознаграждения по гражданско-правовым договорам

При заполнении форм ПУ-3 по гражданско-правовым договорам (ГПД) необходимо учитывать особенность отражения периода выполнения работ, если он приходится на разные отчетные годы. В этом случае в разделе 2 формы ПУ-3 указываются все периоды выполнения работ по договору (ч. 3 п. 18 Инструкции о заполнении ДПУ).

Пример

В данном случае за 2020 г. подавалась форма ПУ-3, в которой раздел 1 не был заполнен, а в разделе 2 был отражен период с 01.12.2020 по 31.12.2020 с кодом НЕОПЛДОГ (п. 65 приложения 2 к Инструкции о заполнении ДПУ).

Пример

Договор подряда заключен на период с 1 по 31 марта 2021 г. В апреле составлен акт выполненных работ и начислено вознаграждение.

За первый квартал 2021 г. подается форма ПУ-3, в которой раздел 1 не заполняется, а в разделе 2 указывается период с 01.03.2021 по 31.03.2021 с кодом НЕОПЛДОГ.

Форма ПУ-3 за второй квартал отражает начисленное в апреле вознаграждение (раздел 1). А в разделе 2 период с 01.03.2021 по 31.03.2021 обозначается кодом ДОГОВОР.

Номер договора и дата его заключения, указанные в форме за второй квартал, должны совпадать с аналогичными реквизитами формы за первый квартал.

Новшества сроков представления форм и ответственности

Обратим внимание на новшества первого квартала 2021 г., которые касаются сроков представления сведений в органы ФСЗН и административной ответственности за их нарушение.

С 18.03.2021 уточнен порядок представления форм ПУ-2, ПУ-3 или ПУ-6. Если последний день срока представления этих форм приходится на нерабочий день, то днем окончания срока считается следующий за ним рабочий день (п. 20-1 Правил N 837). Это особенно актуально для отчетности за второй и третий кварталы 2021 г., т.к. 31 июля и 31 октября приходятся на выходные дни.

С 01.03.2021 не является административным нарушением непредставление в установленный срок в органы ФСЗН отчета 4-фонд, а также сведений персонифицированного учета, если просрочка представления составила не более трех рабочих дней (ст. 24.11 КоАП).

Сотрудник находится на больничном с 14.12.20 по 05.01.2021г. В каком месяце должны быть произведены начисления больничных? в январе или должна быть корректировка заработной платы за декабрь 2020г?

Ответ

Рассмотрев Ваш вопрос, сообщаем, что по больничному листу, переходящему с одного года на другой, пособие по временной нетрудоспособности рассчитывайте исходя из среднего заработка работника за два календарных года, предшествующих году начала временной нетрудоспособности. В данном случае это 2018 и 2019 годы. Назначение и выплата пособия будет осуществлено в январе 2021 года.

Обоснование

В соответствии с ч. 5 ст. 14 Федерального закона N 255-ФЗ размер пособия по временной нетрудоспособности, подлежащего выплате работнику, определяется путем умножения размера дневного пособия, рассчитанного в соответствии с нормами указанного Федерального закона, на число календарных дней, приходящихся на период временной нетрудоспособности.

Исключений для расчета пособия по временной нетрудоспособности в случае, если нетрудоспособность наступила в одном календарном году и продолжается в следующем, указанным Федеральным законом не установлено.

Таким образом, если нетрудоспособность наступила в декабре и продолжается в январе следующего календарного года, пособие по временной нетрудоспособности исчисляется из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, и подлежит выплате в указанном размере за весь период нетрудоспособности.

- 2. По больничному листу, переходящему с одного года на другой, пособие по временной нетрудоспособности рассчитывайте исходя из среднего заработка работника за два календарных года, предшествующих году начала временной нетрудоспособности (ч. 1 ст. 14 Закона N 255-ФЗ).

Пособия по переходящему больничному листу облагаются НДФЛ в общем порядке с учетом следующих особенностей.

Сумму пособия и НДФЛ с него нужно отразить:

- в разд. 1 и 2 расчета 6-НДФЛ за период, в котором выплачено пособие (п. 4.2 Порядка заполнения расчета 6-НДФЛ, пп. 1 п. 1 ст. 223 НК РФ, Письма ФНС России от 25.01.2017 N БС-4-11/1249@, от 22.09.2016 N БС-3-11/4348@).

- в Приложении к справке 2-НДФЛ за год, в котором выплачено пособие (п. 6.1 Порядка заполнения справки 2-НДФЛ). Разъяснения Минфина России подтверждают, что пособие нужно отражать в справке 2-НДФЛ за период, когда оно было выплачено (Письмо от 06.04.2017 N 03-04-05/20728).

- Вопрос: Как учитывается в целях налога на прибыль, НДФЛ и страховых взносов оплата больничного листа, переходящего на начало года (с декабря на январь)?

Ответ: При исчислении налога на прибыль расходы на пособие по временной нетрудоспособности следует учесть в I квартале.

НДФЛ необходимо удержать при выплате пособия и перечислить не позднее последнего числа месяца, в котором оно выплачено (не позднее 31 января).

Страховые взносы на пособие не начисляются.

Налог на прибыль

При исчислении налога на прибыль к прочим расходам, связанным с производством и реализацией, относятся расходы на выплату пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Законом N 255-ФЗ (пп. 48.1 п. 1 ст. 264 НК РФ).

Расходы на пособие по временной нетрудоспособности учитываются в том периоде, в котором начислено пособие (п. 1 ст. 272 НК РФ). Если назначение (начисление) пособия по временной нетрудоспособности будет осуществлено в январе, то работодатель вправе учесть расходы на выплату пособия также в январе (в I квартале).

НДФЛ

Оплата больничного листа облагается НДФЛ (п. 1 ст. 217 НК РФ).

Датой получения дохода в виде пособия по временной нетрудоспособности является дата выплаты пособия (пп. 1 п. 1 ст. 223 НК РФ).

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Исходя из условий вопроса оплата больничного листа будет осуществляться в январе следующего года, соответственно, перечисление НДФЛ с этой выплаты будет осуществляться в следующем году не позднее последнего числа месяца (не позднее 31 января).

Страховые взносы

Ответ подготовлен 28.12.2020 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Порядок расчета больничного листа в Бухгалтерии ред.3.0 зависит от количества сотрудников в организации и базе. Для автоматического расчета в программе стоит ограничение в размере 60 сотрудников, если их число больше, то рекомендуется использовать отдельную программу Зарплата и управление персоналом ред. 3.1.

Рассмотрим, как в программе произвести автоматический расчет больничного листа и вручную.

Сотрудник ООО «Ромашка» Сидоров К.Т. предоставил больничный лист за период 02.04.2020 по 13.04.2020. Стаж сотрудника для оплаты больничных листов составляет 12 лет. Устроен в организацию с 2019 года и его заработок составил 560000 рублей, также он предоставил справку за 2018 год с предыдущего места работы на сумму 450000 рублей. В ООО «Ромашка» сотрудник работает на пятидневном графике по 8 часов в день. В организации установлен районный коэффициент (РК) 1.15.

1.Ручной расчет больничного листа.

Для Расчета пособия необходимо произвести следующее:

1.Настроить виды начисления

Заходим в раздел Зарплата и кадры – Настройка зарплаты – Расчет зарплаты – Начисления.

По кнопке «Добавить» создаем два вида начисления «Оплата больничного листа за счет работодателя», «Оплата больничного листа за счет ФСС».

У новых видов начисления указываем наименование и КОД (могут быть любые символы, но код должен быть уникальным). НДФЛ – облагается, код дохода 2300, категория дохода – прочие доходы от трудовой деятельности. В настройке взносов необходимо указать: для больничного за счет работодателя - «Доходы целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия», для больничного за счет ФСС – «Государственные пособия обязательного социального страхования».

Для расчета налога на прибыль по статье 255 больничный за счет работодателя - учитывается в расходах на оплату труда пп.48.1 ст.264 НК РФ, за счет ФСС – не включается в расходы по оплате труда.

2. Рассчитать больничный лист

При расчете больничного листа сравнивается несколько показателей:

1. Расчёт среднего заработка

Средний заработок = Заработок за расчетные годы/730

Заработок за расчетные годы = Доход 2018 года+ Доход 2019 года

При расчете дохода за год не забываем про ограничение предельной величиной, каждый год она разная.

2018 г. – 815000 рублей

В нашем примере превышения нет, поэтому заработок равен 560000р.+450000р=1010000р

Средний заработок = 1010000/730=1383,56 рублей

2. Минимальный среднедневной заработок из МРОТ

Минимальный среднедневной заработок из МРОТ= (МРОТ*24/730 дней).

На день наступления больничного МРОТ = 12130 рублей, получаем 12130*24/730=398,79 рублей.

Сравниваем полученные показатели, видим, что данный показатель меньше фактического среднего заработка. Поэтому для расчета пособия будет использован средний заработок сотрудника 1383,53 рубля.

Т.к. стаж составляет 12 лет, то пособие будет выплачено в размере 100% от среднего заработка.

3. Минимальный размер дневного пособия

С 01.04.2020 года были приняты новые правила ( № 104-ФЗ от 01.04.2020), если пособие по больничному за полный месяц не может быть меньше МРОТ, иначе больничный рассчитывается в сумме, начисленной исходя из МРОТ, в расчете за полный календарный месяц. МРОТ берется с учетом районного коэффициента. Для неполного рабочего времени МРОТ учитывается пропорционально. Эти правила установлены с 01.04.2020 года по 31.12.2020 года для больничных с кодами: 01, 02, 03, 06, 09, 10, 11, 12, 13, 14, 15.

Минимальный размер дневного пособия = МРОТ*Долю неполного рабочего времени*Районный коэффициент /Количество дней в месяце.

Дневное пособие = 12130*1*1,15/30=646,98 руб.

Мы рассчитали три показателя, которые должны сравниваться при расчете пособия с 01.04.2020 и браться наибольший из них.

В нашем примере это Средний заработок = 1383,56 рублей

Сотрудник всего болел 12 дней, три из них за счет работодателя и 9 за счет ФСС.

Сумма за счет работодателя 1383,56*3 = 4150,68 рублей

Сумма за счет ФСС 1383,56*9 =12452,04 рублей.

3. Отразить больничный в программе.

Заходим Зарплата и кадры – Все начисления, по кнопке «Создать» создаем документ Начисления заработной платы.

Подбираем в документ сотрудника по которому необходимо провести начисления и выделив его нажимаем кнопку «Начислить». Отразятся доступные начисления, выберем необходимое нам «Оплата больничного листа за счет работодателя», укажем начисленную сумму, и таким же образом начислим «Оплата больничного листа за счет ФСС».

По ссылке начислено проверяем суммы и в поле Дата выплаты ставим планируемую дату выплаты больничного.

Проверяем в колонке НДФЛ сумму исчисленного налога.

4.Сделать запись для отражения больничного листа в отчетности.

Чтобы информация о пособиях попала в отчетность, создаем документ «Операция учета взносов».

Заходим: Зарплата и кадры – Операция учета взносов, добавляем новый документ.

Заполняем реквизиты: дату документа, организацию, сотрудника, месяц начисления больничного листа. Для того, чтобы данные попали в отчет, заполняет третью вкладку «Пособие по соц. Страхованию» как на рисунке:

Сохраняем внесенные данные.

2. Автоматический расчет.

Расчет больничного производится специальным документом - «Больничный лист».

В разделе Зарплата и кадры – Все начисления по кнопке «Создать» выбираем Больничный лист.

Заполняем поля Дата документа, организация, Сотрудник, номер больничного листа.

Если больничный электронный (ЭЛН), то после ввода номера листа нетрудоспособности все данные можно заполнить автоматически по кнопке «Получить из ФСС» или «Загрузить из файла».

Если больничный первичный, то ставим переключатель первичный больничный, если является продолжение, то ставим продолжение и по ссылке выбираем первичный больничный.

Указываем причину - (01, 02, 10, 11) Заболевание или травма. Поле период 02.04.2020.-13.04.2020

Больничный будет рассчитан исходя из данных, внесенных в базу и стажа сотрудника.

Если было нарушение режима, то отмечаем это.

Также указываем для расчёта стаж.

Программа на основании имеющихся данных автоматически рассчитывает сумму к выплате. По ссылке «Начислено» видим какие суммы участвовали при расчете начисления, а также в этой форме указываем сумму заработка с прошлого места работы.

При расчете программа будет использовать алгоритм, который мы рассмотрели ранее при ручном вводе больничного.

Через настройку Еще – Изменить форму ставим галочку «Дата выплаты», и вносим планируемую дату выплаты больничного. Эта дата необходима для НДФЛ.

По кнопке «Расчет среднего заработка» можем получить печатную форму расчета. При необходимости можно доработать дополнительные печатные формы к документу.

В отчетность данные попадут автоматически, никаких дополнительных документов создавать не надо.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Читайте также: