Как передать кассу если кассир ушел на больничный

Опубликовано: 17.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каков общий порядок приема-передачи дел от кассира при его увольнении к новому работнику, принимаемому на должность кассира (в коммерческой организации)?

Прежде всего отметим, что в настоящее время не существует специального нормативного правового документа, который бы регулировал передачу дел от одного кассира (сотрудника, исполняющего его функции) к другому. В связи с этим соответствующие правила, в том числе правила документального оформления передачи дел, организации необходимо разработать самостоятельно, руководствуясь общими требованиями нормативно-правовых актов, регулирующих порядок ведения бухгалтерского учета на территории РФ.

Разработанный порядок целесообразно закрепить внутренним локальным актом, например, это может быть "Инструкция о порядке передаче дел при смене кассира". В качестве ориентира можно использовать Инструкцию о порядке приема-сдачи дел главными бухгалтерами (старшими бухгалтерами на правах главных бухгалтеров), централизованных бухгалтерий (бухгалтерий), учреждений, предприятий и организаций системы Министерства здравоохранения СССР, утвержденную Минздравом СССР 28.05.1979 N 25-12/38. Например, организация может предусмотреть, что прием и сдача дел кассиром производятся на основании соответствующего приказа руководителя (с указанием срока для приема-сдачи дел) и оформляется актом проверки кассы (форма - произвольная, однако ее целесообразно составить с учетом требований к реквизитам первичного учетного документа и порядку его составления, предусмотренным ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)).

При составлении собственных документов рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов".

Еще раз повторим, предложенный порядок является примером оформления передачи дел, организация совершенно не обязана ему следовать, более того, даже если передача дел вообще не будет оформлена какими-либо документами, нарушений законодательства не возникнет.

Также следует учесть, что сотрудник, исполняющий трудовую функцию кассира, является материально ответственным лицом, с которым может заключаться договор о полной материальной ответственности (ст. 244 ТК РФ и Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утвержденный постановлением Минтруда РФ от 31.12.2002 N 85). В связи с этим считаем необходимым отметить следующее.

До 01.01.2013 Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) было установлено требование об обязательном проведении инвентаризации в случае смены материально ответственных лиц (п. 2 ст. 12 Закона N 129-ФЗ). Аналогичное требование содержалось в п. 37 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров ЦБ РФ 22.09.1993 N 40 (далее - Порядок ведения кассовых операций; утратил силу с 01.01.2012).

Ныне действующий Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) требования о проведении инвентаризации при смене материально ответственных лиц не содержит. Не затрагивает вопросов проведения инвентаризации кассы и действующее в настоящее время Положение Банка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации". Однако ч. 1 ст. 30 Закона N 402-ФЗ предусмотрено, что до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных этим федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и ЦБР до дня вступления в силу Закона N 402-ФЗ.

Пункт 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29.07.1998 N 34н) устанавливает необходимость проведения инвентаризации при смене материально ответственных лиц.

Поэтому, хотя п. 3.39 Методических указаний по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13.06.1995 N 49, далее - Методические указания) в связи с порядком проведения инвентаризации кассы ссылается на утративший силу Порядок ведения кассовых операций, полагаем, что при смене кассира инвентаризацию кассы провести все же необходимо. В связи с этим считаем необходимым руководствоваться разделом 2 "Общие правила проведения инвентаризации" Методических указаний.

Напомним, что для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, в состав которой включаются представители администрации организации, работники бухгалтерской службы, представители службы внутреннего аудита организации, другие специалисты (инженеры, экономисты, техники и т.д.) (п. 2.2 и п. 2.3 Методических указаний). Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации приказом, составленным по форме N ИНВ-22 (утверждена постановлением Госкомстата РФ от 18.08.1998 N 88), либо в произвольной форме с указанием обязательных реквизитов, содержащихся в ст. 9 Закона N 402-ФЗ.

Помимо состава комиссии в приказе также указываются:

- причина проведения инвентаризации (в данном случае - смена кассира);

- имущество, подлежащее ревизии (в рассматриваемом случае - денежные средства; отметим, что в соответствии с п. 1.2 Методических указаний денежные средства относятся к имуществу);

- дата начала и окончания инвентаризации.

Приказ регистрируют в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

На основании п. 2.4 Методических указаний до начала проверки инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на ". " (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным. Материально ответственное лицо (кассир) дает расписку о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на его ответственность, оприходованы, а выбывшие - списаны в расход.

Проверка фактического наличия имущества в кассе производится при обязательном участии кассира, сдающего дела (п. 2.8 Методических указаний).

В ходе инвентаризации проверяются все документы, связанные с деятельностью сотрудника в качестве кассира: кассовая книга, отчеты кассира, приходные и расходные ордера и т.д., а также фактическое наличие сумм денежных средств, находящихся в кассе на момент проверки (производится сверка с данными кассовой книги).

Согласно п. 2.5 Методических указаний сведения о фактическом наличии имущества (в том числе, денежных средств) записываются в инвентаризационные описи или акты инвентаризации (в данном случае разрабатываются организацией самостоятельно с указанием реквизитов, содержащихся в ст. 9 Закона N 402-ФЗ).

Результаты проведенной инвентаризации отражаются в акте инвентаризации наличных денежных средств (по форме N ИНВ-15, утвержденной постановлением Госкомстата России от 18.08.1998 N 88, или самостоятельно разработанной форме, с указанием реквизитов из ст. 9 Закона N 402-ФЗ). Также составляется ведомость учета результатов, выявленных инвентаризацией (по форме N ИНВ-26, утвержденной постановлением Госкомстата России от 27.03.2000 N 26, или самостоятельно разработанной форме с указанием реквизитов из ст. 9 Закона N 402-ФЗ).

При выявлении излишков или недостач от кассира нужно получить письменные объяснения о причинах их возникновения. При отказе кассира дать соответствующие комментарии рекомендуется составить акт об отказе работника представить объяснения. Кассира нужно ознакомить с актом под роспись. Если работник отказывается подписывать акт, этот факт также следует зафиксировать.

Отметим, что по смыслу п. 2.10 Методических указаний в проведении инвентаризации при смене материально ответственных лиц должны участвовать оба материально ответственных лица: как работник, сдающий материальные ценности, так и работник, принимающий их. В связи с этим полагаем, что в случае, если на момент начала инвентаризации с новым кассиром трудовой договор еще не заключен, подсчет ценностей, находящихся в кассе, который завершается подписанием акта инвентаризации увольняющимся работником, может быть произведен без участия нового материально ответственного лица. В этом случае акт инвентаризации может быть подписан новым кассиром при принятии им ценностей от инвентаризационой комиссии после оформления трудовых отношений с новым сотрудником, учитывая, что п. 2.12 Методических указаний допускает проведение инвентаризации имущества в течение нескольких дней.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

17 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Если кассир в учреждении отсутствует по уважительным причинам (отпуск, болезнь) или такая должность вообще не предусмотрена, так как предприятие пока мало, то обязанности этого сотрудника могут быть возложены на бухгалтера. Для этого должен быть подготовлен и подписан соответствующий документ. Он называется «Приказ о возложении обязанностей кассира на бухгалтера».

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Помимо него, для соблюдения всех нюансов потребуются некоторые изменения в должностной инструкции и трудовом договоре. В какой-либо и двух бумаг обязательно должна быть прописана сумма, которая положена сотруднику за дополнительную рабочую нагрузку.

Внимание! Она не должна быть меньше размеров доплат, прописанных в Трудовом кодексе (в частности, в статье 151).

Для чего нужен приказ о возложении обязанностей кассира на бухгалтера

При возникновении необходимости совершения операций с наличными деньгами и составления приходных и расходных кассовых ордеров, банк, с которым сотрудничает учреждение, обязательно поинтересуется приказом.

Может ли главный бухгалтер быть ответственным по кассе

В соответствии с законодательством, если в учреждении несколько бухгалтеров, то возложить обязанности работника кассы можно будет на любого, кроме главного бухгалтера.

В случае, когда главный бухгалтер является единственным в организации (а так чаще всего и бывает), то эти функции могут быть возложены непосредственно на него.

Что понадобится, помимо приказа

Одной бумаги для полноценной законности происходящих процессов недостаточно.

Есть несколько вариантов, к которым может прибегнуть руководитель организации при необходимости выполнения обязанностей одного работника другим.

Первый вариант. Составляется приказ, подписывается, далее с сотрудником заключается договор о полной мат. ответственности, заверяется, затем – в трудовой договор бухгалтера (или главного специалиста по бухучету в организации, в зависимости от обстоятельств) вносятся изменения, которые предусматривают выполнение им всего функционала кассира. Этот вариант более логичен.

Второй вариант. Формируются и подписываются приказ и договор, как и в первом варианте, плюс выполняются правки об и.о. кассира в бухгалтерской должностной инструкции.

Алгоритм составления документа

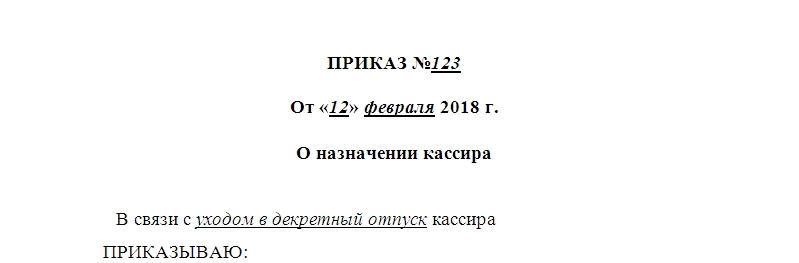

В верхней части бумаги располагается шапка, в которой прописываются название документа и дата его составления. Затем после заглавия указываются причины отсутствия сотрудника как такового. Этими причинами могут быть:

- увольнение предыдущего работника;

- уход в отпуск (по уходу за ребенком и пр);

- командировка основного сотрудника;

- предприятие малое, и самой должности не предусмотрено, и другие причины.

Вот так это должно выглядеть:

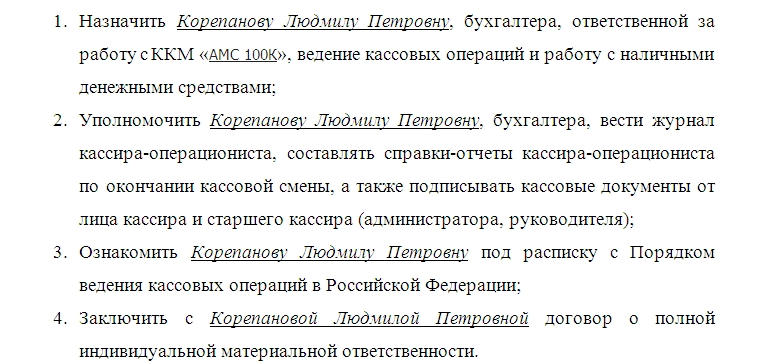

После вводной части обязательна формулировка (как в любом другом приказе) «Приказываю», и ставится двоеточие. Потом идет перечисление того, что необходимо сделать: уполномочить сотрудника (с полным указанием ФИО и занимаемой должности) выполнять работу с одним из видов ККМ.

При этом должна быть четко прописана модель кассового аппарата. Это может быть:

- АМС 100К – если организация занимается продажей продуктов питания;

- автономные кассовые аппараты с ЭКЛЗ и фискальной памятью типа ОРИОНа-100К или МЕРКУРИЯ-180К;

- мобильные терминалы оплаты с модемом и аккумулятором типа YARUS C2100;

- принтеры, не работающие без компьютера или терминала (их называют фискальными регистраторами) вида FPrint -5200ПТK и подобных;

- чековые принтеры (у них нет встроенной памяти, а значит, их не нужно регистрировать в налоговой) видов Штрих 600, MPRINT R58 USB и пр.

Словом, вне зависимости от модели, ККМ должен быть прописан.

Помимо назначений, в приказе прописываются полномочия работника на ведение журнала, составление необходимых отчетов, подписание кассовых документов от должностного лица «кассир» или «администратор».

В тексте также должна присутствовать информация об ознакомлении сотрудника с таким документом, как Порядок ведения кассовых операций. Для этого ознакомления потребуется дополнительная подпись работника, который возлагает на себя права и обязанности кассира.

Сноска на договор о мат. ответственности тоже будет нелишней. Без нее приказ также будет иметь силу, но к нему потребуется составить приложение в виде этого договора.

В конце текста документа должно стоять минимум две подписи: бухгалтера-кассира и его руководителя. Дата уже стоит в начале.

Что еще может содержаться в документе

Если в должностную инструкцию бухгалтера (либо главного бухгалтера) не планируется внесение изменений об исполнении обязанностей кассира, то в Приказе должна присутствовать строка (в завершении первого пункта о назначении) «с доплатой в размере ХХХ». Это условие гарантирует соблюдение трудового законодательства в полном объеме.

Обязательно ли составление

Важно! Даже если в штатном расписании нет должности работника касс и существует единая должностная инструкция с указанием, что весь функционал кассира находится в ведомости бухгалтера, наличие приказа о возложении обязанностей обязательно.

Это обусловлено тем, что подавляющее большинство банков, имеющих лицензию на территории РФ, четко прописывает условия взаимодействия с ИП, ООО или другими юридическим лицами. По этим условиям кассовые операции не могут проводиться никем иным, кроме кассира, который выбирается из существующего персонала или нанимается отдельно.

В крупных организациях

Если речь идет об ИП, то письменного согласия работника о возложении обязанностей не требуется. Если же компания имеет отдельного руководителя и он принимает решение о таком кадровом изменении, то в письменном виде он обязан сообщить об этом вышестоящему руководителю.

Сотрудник, который готовится к выполнению новых обязанностей, дает письменное согласие о том, что не имеет ничего против изменения должностной инструкции, издания приказа и заключения договора о материальной ответственности.

Обычно с этим не возникает затруднения, так как оплата труда такого работника увеличивается согласно ТК РФ.

Кассовая дисциплина – словосочетание, хорошо знакомое как ООО, так и индивидуальным предпринимателям. Ведь в коммерческой деятельности практически невозможно обойтись без наличных денежных расчетов. И речь не только о доходах, когда вы принимаете оплату, но и расходах.

Например, покупка канцелярии, оплата почты, нотариуса – чаще всего подобные траты оплачиваются наличными. Любые расходы наличных, по Указанию Банка России от 11.03.2014 № 3210-У, должны обязательно фиксироваться в кассовой книге. Простыми словами, соблюдать кассовую дисциплину – значит записывать: какое количество наличных денег вы внесли в кассу и какое количество взяли.

Что за зверь такой – контрольно-кассовая дисциплина, кто обязан ее соблюдать и как, чем грозит несоблюдение предъявляемых к ней требований? Разберемся с этим.

Кассовая дисциплина. Что это такое?

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

Главные правила кассовой дисциплины для ИП и ООО

Вот что к ним относится:

Оформление кассовых документов. На каждое поступление и каждую выдачу наличных составляются соответствующие документы.

Следование правилам выдачи наличных денег сотрудникам. Проще говоря, тратить наличку разрешается только на определенные цели.

Соблюдение лимита расчетов наличными между двумя юрлицами. Размер суммы в 100 тысяч рублей за один договор определен Указанием Банка России от 07.10.2013 № 3073-У.

Кому необходимо соблюдать кассовую дисциплину

Соблюдение кассовой дисциплины предписано всем ИП и ООО независимо от наличия/отсутствия контрольно-кассовой техники и применяемой СНО. Узнать, кто может не применять онлайн-кассы в 2021 году можно из нашей статьи.

С июня 2014 года у ИП появилась возможность вести кассовую дисциплину в упрощенном порядке. Теперь они избавлены от необходимости соблюдать лимит остатка кассы (кстати, это действует и для небольших организаций с годовым доходом не более 800 млн рублей и с численностью работников не более 100), формировать кассовые документы, вести кассовую книгу.

Предпринимателям необходимо только делать оформление документов при выплате зарплаты (расчетно-платежные и платежные ведомости).

Кассовые документы

Все кассовые операции проводит кассир или другой работник, назначенный руководителем юрлица или предпринимателем из числа своих сотрудников. Он наделяется соответствующими полномочиями.

Оформление кассовых документов является обязанностью главного бухгалтера, или сотрудника, с которым заключен договор на ведение бухгалтерского учета. Однако этим может заниматься и руководитель ООО или непосредственно сам индивидуальный предприниматель.

Для всех кассовых документов в 2021 году действуют формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 №88.

Приходный кассовый ордер (ПКО)

ПКО формируется в одном экземпляре по форме КО-1, ОКУД 0310001 при каждом поступлении наличных денег в кассу организации, например:

платежи от покупателей, заказчиков,

внесение денег (для выплаты зарплаты, командировочных, от учредителей в уставной капитал).

Ордер 0310001 состоит из двух частей: отрывной квитанции и самого ордера. Квитанция к ПКО подписывается главным бухгалтером, кассиром, заверяется печатью и выдается лицу, сдавшему деньги. Сам ордер остается на хранение в кассе.

Если наличность оформляется фискальным чеком или бланком строгой отчетности (БСО), то согласно п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У кассиру разрешается составлять один приходный ордер на общую сумму принятых наличных денег за рабочий день, подтвержденную этими документами.

Форма ПКО заполняется от руки, либо на компьютере (тогда распечатывается и подписывается).

В 2021 году почти все организации и ИП при расчетах обязаны применять онлайн-кассы (исключения перечислены в ст. 2 Федерального закона № 54-ФЗ). Поэтому при приеме наличных денег за товары или услуги оформление ПКО не отменяет оформление кассовых чеков.

МТС Касса – это готовое решение для любого бизнеса, соответствующее всем требованиям 54-ФЗ.

Расходный кассовый ордер (РКО)

Каждая выдача наличных денег из касс организаций происходит по расходному кассовому ордеру по форме КО-2, ОКУД 0310002.

РКО формируется в одном экземпляре, подписывается всеми ответственными лицами и сотрудником, получающим денежные средства. Принимая документ, кассир проверяет правильность оформления расходного ордера, наличие всех подписей и документ, удостоверяющий личность сотрудника.

По указанию Банка России наличная выручка расходуется только на строго определенные цели. Ордер 0310002 выдается на:

оплату поставщикам, подрядчикам,

возврат денег (при отказе от товара, оплаченного наличными).

ПКО и РКО действительны именно в день оформления. При их заполнении не допускаются даже самые незначительные исправления и помарки. Организации и ИП должны вести учет приходных и расходных ордеров, т. е. заносить их в специальный журнал регистрации ордеров (форма КО-3).

Кассовая книга

В этом обязательном бухгалтерском документе осуществляется письменное ведение учета всех поступлений и расходов наличных денег, проходящих через кассу организации.

Для кассовой книги утверждена форма КО-4, но можно использовать и свою форму. Документ выглядит как бумажный журнал с титульным листом и листами со специальной таблицей. Книга должна быть прошнурована, пронумерована и заверена печатью.

Записи ведет кассир на основании каждого РКО и ПКО, сформированных за день. По завершении работы кассир обязан соотнести данные книги и ордеров, вывести сумму остатка наличных денег по кассе и закрепить все подписью. Дальнейший контроль осуществляет главный бухгалтер и тоже расписывается в книге. Если за весь рабочий день никаких операций по кассе не происходило, то заполнять документ нет необходимости.

Кассовая книга ведется в одном экземпляре (даже при разных СНО), но при наличии у компании выделенных подразделений, каждое из них ведет свою кассовую книгу. Копии ее листов передаются в главный офис в нужные сроки, установленные организацией.

Книга учета принятых и выданных кассиром денежных средств

Такая книга заполняется по форме КО-5. Ее надо заполнять в том случае, если трудятся несколько кассиров, и один из них исполняет обязанности старшего кассира. В книге учета фиксируется любой факт передачи наличных денег между старшим кассиром и кассирами в период рабочей смены и подтверждается их подписями.

Расчетно-платежная ведомость и платежная ведомость

Данными документами оформляется выдача сотрудникам заработной платы, премий, стипендий и другие выплаты.

Ведение кассовых документов допускается не только в бумаге, но и в электронном виде. Во втором случае документы оформляются с обеспечением их полной защиты от неправомерного доступа и подписываются электронными подписями.

Стоит сказать, что книга учета БСО, КУДиР, документы, необходимые при использовании кассового оборудования (журнал и отчет кассира), не причисляются к кассовой дисциплине.

Установление лимита по кассе

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Выдача наличных денег подотчетным лицам

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются: Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.). Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Ограничение наличных расчетов

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Наличкой нельзя гасить займы, платить дивиденды и вносить плату за аренду недвижимости.

Деньги на личные нужды

Для ИП существует приятная поблажка – возможность в любой момент снять с расчетного счета или взять из кассы любую сумму наличных, разумеется, оформив необходимые документы, и потратить на личные нужды. В отличие от ИП ООО такого права не имеет.

Налоговая проверка кассовой дисциплины

С 2012 года вместо банков контроль над соблюдением правил кассовой дисциплины выполняют представители ФНС. Проверка кассовой дисциплины, в соответствии с приказом Минфина от 17.10.2011 № 132н, 133н, начинается с даты предъявления поручения и длится максимально 20 дней.

Налоговые инспекторы вправе проверить, как ведется учет наличности в кассе, выдаются ли клиентам кассовые чеки, распечатки из фискальной памяти ККТ, правильность оформления кассовых документов. Будут смотреть, нет ли путаницы в номерах документов, не делали ли вы что-то задним числом, нет ли исправлений. Любые ошибки и недочеты вызовут подозрение у налоговой проверки и приведут к штрафам.

Что будет за нарушение правил кассовой дисциплины

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

От 4 до 5 тысяч рублей для должностных лиц и ИП;

От 40 до 50 тысяч рублей для юридических лиц (организаций).

Также согласно статье 14.5 КоАП РФ предусматривается ответственность в виде штрафа за неприменение ККТ:

для должностных лиц – от 3 000 до 4 000 рублей;

для юридических лиц – от 30 000 до 40 000 рублей.

Как контролировать деньги в кассе и работу кассира

Чтобы осуществлять контроль денег в кассе и работу кассира, необходима онлайн-касса с личным кабинетом. При наличии интернета, предприниматель может зайти в личный кабинет через любой браузер и увидеть выручку в кассе за день, сколько денег в кассе на текущий момент, остаток денег в кассе, кому осуществлялись выдачи денежных средств, возвраты, продажи.

Такой личный кабинет есть у всех МТС Касс. Более того, в МТС Кассу сразу встроен товарный учет, что еще больше облегчает работу магазинов и контроль владельцам.

Предприниматели, которые перешли на кассы МТС, отмечают, что практически полностью избавились от постоянных недостач и излишков в кассе. Появился порядок с товарными запасами, каждая позиция учтена и отслеживается, есть прозрачная картина по заказам товаров.

Прием, хранение и расходование наличных денег осуществляются через кассу организации. К кассовым операциям относятся операции, связанные с получением и расходованием наличных денег непосредственно из кассы организации. В кассе организации помимо наличных денег также могут находиться денежные документы, например почтовые марки, вексельные марки, оплаченные авиабилеты и др.

Работа в кассе организации возлагается на кассира.

Прием кассира на работу оформляется приказом (распоряжением) руководителя организации. После издания приказа о назначении кассира на работу руководитель организации обязан под расписку ознакомить его с должностной инструкцией, указанным выше Порядком ведения кассовых операций в РФ и заключить с кассиром договор о полной индивидуальной материальной ответственности.

В организациях — субъектах малого предпринимательства (далее — малые предприятия), не имеющих в штате должности кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации при условии заключения с ним договора о полной индивидуальной материальной ответственности.

Приказы о приеме работников (в том числе кассира) на работу должны оформляться с использованием унифицированных форм первичной учетной документации по учету кадров.

Должностная инструкция предусматривает следующие основные обязанности кассира.

- осуществление операций по приему, учету, выдаче и хранению денежных средств с обязательным соблюдением правил, обеспечивающих их сохранность;

- сдача в учреждение банка денежной наличности сверх установленных лимитов;

- ведение на основе приходных и расходных документов кассовой книги;

- оформление документов и получение в соответствии с установленным порядком денежных средств в учреждениях банка для выдачи заработной платы и премий, оплаты командировочных и других расходов;

- сверка фактического наличия денежных сумм с книжным остатком;

- составление кассовой отчетности.

Для надлежащего выполнения должностных обязанностей кассир должен знать:

- руководящие и нормативные документы (постановления, распоряжения, приказы, инструкции и т. п.), касающиеся ведения кассовых операций;

- формы кассовых и банковских документов; правила приема, выдачи, учета и хранения денежных средств;

- порядок оформления приходных и расходных документов;

- лимит остатка кассовой наличности, установленный для организации, и правила обеспечения его сохранности;

- порядок ведения кассовой книги и составления кассовой отчетности;

- правила эксплуатации электронно-вычислительной техники;

- основы организации труда, правила внутреннего трудового распорядка, правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Письменные договоры о полной материальной ответственности могут быть заключены организацией с работниками, достигшими 18-летнего возраста и занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей.

Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены постановлением Минтруда России от 31.12.2002 № 85 (в настоящее время — Федеральная служба по труду и занятости).

В соответствии с указанным постановлением с кассиром должен заключаться договор о полной индивидуальной материальной ответственности.

Заполненная типовая форма договора о полной индивидуальной материальной ответственности, рекомендованная к применению указанным постановлением, приведена на следующей странице.

именуемый в дальнейшем «Работник», с другой стороны, заключили настоящий Договор о нижеследующем:

1) Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю обо всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества; -

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества,

2) Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в том числе локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3) Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4) Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5) Настоящий Договор вступает в силу с момента его подписания.

Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6) Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй — у Работника.

7) Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора. В организациях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя организации другими, кроме кассиров, лицами,

С этими лицами также заключаются договоры о полной индивидуальной материальной ответственности и на них распространяются все права и обязанности, установленные для кассиров.

Руководители организаций обязаны оборудовать для кассы изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег, и обеспечить сохранность денег в помещении кассы, а также при доставке денег из банка и сдаче их в банк.

В тех случаях, когда по вине руководителей организаций не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут ответственность в установленном законодательством порядке.

Все наличные деньги и денежные документы хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях — в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира.

Ключи от металлических шкафов и печати хранятся у кассира, которому запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Если кассир в учреждении отсутствует по уважительным причинам (отпуск, болезнь) или такая должность вообще не предусмотрена, так как предприятие пока мало, то обязанности этого сотрудника могут быть возложены на бухгалтера. Для этого должен быть подготовлен и подписан соответствующий документ. Он называется «Приказ о возложении обязанностей кассира на бухгалтера».

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Помимо него, для соблюдения всех нюансов потребуются некоторые изменения в должностной инструкции и трудовом договоре. В какой-либо и двух бумаг обязательно должна быть прописана сумма, которая положена сотруднику за дополнительную рабочую нагрузку.

Внимание! Она не должна быть меньше размеров доплат, прописанных в Трудовом кодексе (в частности, в статье 151).

Для чего нужен приказ о возложении обязанностей кассира на бухгалтера

При возникновении необходимости совершения операций с наличными деньгами и составления приходных и расходных кассовых ордеров, банк, с которым сотрудничает учреждение, обязательно поинтересуется приказом.

Может ли главный бухгалтер быть ответственным по кассе

В соответствии с законодательством, если в учреждении несколько бухгалтеров, то возложить обязанности работника кассы можно будет на любого, кроме главного бухгалтера.

В случае, когда главный бухгалтер является единственным в организации (а так чаще всего и бывает), то эти функции могут быть возложены непосредственно на него.

Что понадобится, помимо приказа

Одной бумаги для полноценной законности происходящих процессов недостаточно.

Есть несколько вариантов, к которым может прибегнуть руководитель организации при необходимости выполнения обязанностей одного работника другим.

Первый вариант. Составляется приказ, подписывается, далее с сотрудником заключается договор о полной мат. ответственности, заверяется, затем – в трудовой договор бухгалтера (или главного специалиста по бухучету в организации, в зависимости от обстоятельств) вносятся изменения, которые предусматривают выполнение им всего функционала кассира. Этот вариант более логичен.

Второй вариант. Формируются и подписываются приказ и договор, как и в первом варианте, плюс выполняются правки об и.о. кассира в бухгалтерской должностной инструкции.

Алгоритм составления документа

В верхней части бумаги располагается шапка, в которой прописываются название документа и дата его составления. Затем после заглавия указываются причины отсутствия сотрудника как такового. Этими причинами могут быть:

- увольнение предыдущего работника;

- уход в отпуск (по уходу за ребенком и пр);

- командировка основного сотрудника;

- предприятие малое, и самой должности не предусмотрено, и другие причины.

Вот так это должно выглядеть:

После вводной части обязательна формулировка (как в любом другом приказе) «Приказываю», и ставится двоеточие. Потом идет перечисление того, что необходимо сделать: уполномочить сотрудника (с полным указанием ФИО и занимаемой должности) выполнять работу с одним из видов ККМ.

При этом должна быть четко прописана модель кассового аппарата. Это может быть:

- АМС 100К – если организация занимается продажей продуктов питания;

- автономные кассовые аппараты с ЭКЛЗ и фискальной памятью типа ОРИОНа-100К или МЕРКУРИЯ-180К;

- мобильные терминалы оплаты с модемом и аккумулятором типа YARUS C2100;

- принтеры, не работающие без компьютера или терминала (их называют фискальными регистраторами) вида FPrint -5200ПТK и подобных;

- чековые принтеры (у них нет встроенной памяти, а значит, их не нужно регистрировать в налоговой) видов Штрих 600, MPRINT R58 USB и пр.

Словом, вне зависимости от модели, ККМ должен быть прописан.

Помимо назначений, в приказе прописываются полномочия работника на ведение журнала, составление необходимых отчетов, подписание кассовых документов от должностного лица «кассир» или «администратор».

В тексте также должна присутствовать информация об ознакомлении сотрудника с таким документом, как Порядок ведения кассовых операций. Для этого ознакомления потребуется дополнительная подпись работника, который возлагает на себя права и обязанности кассира.

Сноска на договор о мат. ответственности тоже будет нелишней. Без нее приказ также будет иметь силу, но к нему потребуется составить приложение в виде этого договора.

В конце текста документа должно стоять минимум две подписи: бухгалтера-кассира и его руководителя. Дата уже стоит в начале.

Что еще может содержаться в документе

Если в должностную инструкцию бухгалтера (либо главного бухгалтера) не планируется внесение изменений об исполнении обязанностей кассира, то в Приказе должна присутствовать строка (в завершении первого пункта о назначении) «с доплатой в размере ХХХ». Это условие гарантирует соблюдение трудового законодательства в полном объеме.

Обязательно ли составление

Важно! Даже если в штатном расписании нет должности работника касс и существует единая должностная инструкция с указанием, что весь функционал кассира находится в ведомости бухгалтера, наличие приказа о возложении обязанностей обязательно.

Это обусловлено тем, что подавляющее большинство банков, имеющих лицензию на территории РФ, четко прописывает условия взаимодействия с ИП, ООО или другими юридическим лицами. По этим условиям кассовые операции не могут проводиться никем иным, кроме кассира, который выбирается из существующего персонала или нанимается отдельно.

В крупных организациях

Если речь идет об ИП, то письменного согласия работника о возложении обязанностей не требуется. Если же компания имеет отдельного руководителя и он принимает решение о таком кадровом изменении, то в письменном виде он обязан сообщить об этом вышестоящему руководителю.

Сотрудник, который готовится к выполнению новых обязанностей, дает письменное согласие о том, что не имеет ничего против изменения должностной инструкции, издания приказа и заключения договора о материальной ответственности.

Обычно с этим не возникает затруднения, так как оплата труда такого работника увеличивается согласно ТК РФ.

Читайте также:

- Можно ли не брать больничный при коронавирусе на удаленке

- Найдены ошибки при форматной проверке больничного листа на портале фсс что это значит

- Как оплачивается больничный по уходу за ребенком в 2021

- Что такое пособия компенсации меры социальной поддержки по пно это больничный

- Как отразить больничный в расчете по страховым взносам в 2021