Как рассчитать больничный лист в 2012 году

Опубликовано: 16.09.2024

С помощью онлайн-калькулятора от Контур.Бухгалтерии расчет больничных занимает 3-4 минуты. Перед началом работы заполните кадровые и расчетные данные по сотруднику. После этого сделайте нужные расчеты за несколько простых шагов.

Сотрудник организации, который работает по трудовому договору и утратил трудоспособность из-за заболевания или травмы, имеет право на пособие по временной нетрудоспособности (ст. 2, ч. 1 ст. 5 Федерального закона от 29.12.2006 № 255-ФЗ).

Пособие по временной нетрудоспособности (больничный) рассчитывается по следующему алгоритму (ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, Положение, утв. Постановлением Правительства РФ от 15.06.2007 № 375):

- Определить расчетный период и соответствующий ему заработок;

- Рассчитать средний дневной заработок сотрудника;

- Установить страховой стаж и предельный размер больничного пособия;

- Определить итоговую сумму пособия по временной нетрудоспособности.

В Контур.Бухгалтерии расчет больничных занимает 3-4 минуты. Перед началом работы импортируйте или заведите в сервис кадровые и расчетные данные по сотрудникам. После этого сделайте нужные расчеты за несколько простых шагов. А еще Контур.Бухгалтерия - это удобный расчет зарплаты, налогов и взносов за сотрудников, ведение бухгалтерии и быстрая сдача отчетности. Онлайн-сервис подойдет бухгалтерам небольших ООО на УСН, ЕНВД, ОСНО и ИП на УСН, ЕНВД без вредных и тяжелых условий труда.

Дарим квартал бесплатной работы в Контур.Бухгалтерии для новых ООО

Шаг 1. Определите расчетный период и заработок сотрудника

Для расчета пособия по временной нетрудоспособности расчетный период составляет 730 дней — два календарных года до страхового случая. При этом никакие периоды из расчетного периода исключать нельзя (ч. 1, 3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Если в течение этих двух лет сотрудница организации была в декретном отпуске или отпуске по уходу за ребенком, то этот год (годы) можно заменить на предшествующий календарный год (годы) (письмо Минтруда России от 03.08.2015 № 17-1/ООГ-1105). Сделать так можно, если замена повлечет увеличение пособия и только по заявлению сотрудницы (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Далее бухгалтеру нужно определить заработок сотрудника за расчетный период. По общему правилу в заработок для расчета больничного включаются все выплаты, на которые начисляются взносы в ФСС России (ч. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 положения, в ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, п. 2 Положения, утв. Постановлением Правительства РФ от 15.06.2007 № 375).

Полученную сумму за каждый год расчетного периода нужно сравнить с предельной величиной базы для начисления страховых взносов для каждого года. Сумма превышения заработка над установленным лимитом в расчете больничного не участвует (ч. 3.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, п. 19.1 положения, утв. Постановлением Правительства РФ от 15.06.2007 № 375).

Напомним, что в 2016 году лимит установлен в размере 718 тыс. руб. (п. 1 постановления Правительства РФ от 26 ноября 2015 г. № 1265);

- в 2015 году — 670 тыс. руб. (п. 1 постановления Правительства РФ от 4 декабря 2014 г. № 1316).

- В 2013 году — 568 тыс. руб. (п. 1 постановления Правительства РФ от 10.12.2012 № 1276).

- В 2012 году — 512 тыс. руб. (п. 1 постановления Правительства РФ от 24.11.2011 № 974).

- В 2011 году — 463 тыс. руб. (п. 1 постановления Правительства РФ от 27.11.2010 № 933).

Исключение — расчет пособия по временной нетрудоспособности при несчастном случае или профзаболевании, когда выплаты в пользу работника нужно учесть в фактическом размере (ч. 2 ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Обратите внимание: выплаты иностранным работникам, временно пребывающим на территории России, стали облагаться страховыми взносами в ФСС только с 2015 года. Следовательно, при расчете больничного пособия в 2016 году заработок за 2014 год использовать при расчете нельзя. Но продолжительность расчетного периода в этом случае остается неизменной — 730 дней.

Если в расчетном периоде у работника не было заработка или он меньше МРОТ, то за месячный заработок принимается МРОТ (ч. 1.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Шаг 2. Рассчитайте средний дневной заработок

Средний дневной заработок рассчитывается по формуле (ч. 3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, п. 15.1, 16 положения, утв. постановлением Правительства РФ от 15.06.2007 № 375):

Средний дневной заработок = Заработок за расчетный период: 730 дней

Получается, что максимально возможный средний дневной заработок в 2016 году составит 1772,60 руб. (ч. 3.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, п. 19.1 Положения, утв. постановлением Правительства РФ от 15.06.2007 № 375, ч. 4 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ):

Максимальный средний дневной заработок = (670 тыс. руб. + 624 тыс. руб.): 730

Если больничное пособие рассчитывается исходя из МРОТ, то формула расчета среднего заработка будет такой (п. 15.3 положения, утв. Постановлением Правительства РФ от 15.06.2007 №375):

Средний дневной заработок = МРОТ х 24: 730

Если пособие из МРОТ рассчитывается работнику, которому установлен режим неполного рабочего времени, то средний дневной заработок рассчитывается пропорционально его рабочему времени:

Средний дневной заработок = МРОТ х 24: 730 х Количество рабочих часов при режиме неполного рабочего времени: Общее количество рабочих часов при обычной занятости

Шаг 3. Определите дневное больничное пособие и страховой стаж сотрудника

Страховой стаж сотрудника влияет на размер пособия по временной нетрудоспособности (ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Исключение — выплата больничного пособия, связанного с несчастным случаем. Его размер от стажа не зависит.

| Стаж | Размер пособия |

|---|---|

| Менее 5 лет | 60% заработка |

| От 5 до 8 лет | 80% заработка |

| 8 и более лет | 100% заработка |

В виде формулы это выглядит так:

Дневное больничное пособие = Средний дневной заработок х Процент от среднего заработка

Сотрудники компании, устроившиеся на работу до 2007 года, имеет право на более высокий процент — при условии, что он был установлен прежними правилами для данной категории работников. Так, например, по старым правилам (29 и 30 Положения, утв. постановлением Президиума ВЦСПС от 12.11.1984 № 13–6) повышенный процент полагался сотрудникам, которые:

- попали на больничный из-за трудового увечья (производственной травмы) или профзаболевания;

- имеют на своем иждивении трех или более детей, не достигших 16 (учащиеся — 18) лет;

- попали на больничный из-за ранения, контузии, увечья или заболевания при выполнении интернационального долга;

- заболели и перенесли лучевую болезнь, вызванную последствиями аварии на Чернобыльской АЭС, а также принимали в 1986-1989 годах участие в работе по ликвидации последствий этой аварии в пределах зоны отчуждения или были заняты в указанный период на эксплуатации или других работах на Чернобыльской АЭС;

- являются работающими инвалидами, в отношении которых установлена причинная связь наступившей инвалидности с чернобыльской катастрофой.

При уходе за больным ребенком, который находится на амбулаторном лечении, с 11 дня болезни пособие рассчитывается в размере 50% среднего заработка вне зависимости от стажа. При стационарном лечении данное ограничение не применяется (ч. 3 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ).

Родители (бабушки, дедушки, опекуны, попечители) детей до 18 лет, проживающих в зоне отселения и зоне проживания с правом на отселение, эвакуированных и переселенных из зон отчуждения, отселения, проживания с правом на отселение, включая тех, которые на день эвакуации находились во внутриутробном состоянии, имеют право на пособие в размере 100% среднего заработка при условии ухода за больным ребенком в возрасте до 15 лет за весь период амбулаторного лечения или совместного пребывания с ребенком в стационарном лечебно-профилактическом учреждении (ч. 1 ст. 25 Федерального закона от 15.05.1991 №1244-1).

Добавим, что право на 100% среднего заработка вне зависимости от имеющегося страхового стажа имеют также лица, которые приступили к работе в районах Крайнего Севера и приравненных к ним территориям до 2007 года и работали там на момент открытия больничного листа (ч. 1 ст. 17 Федерального закона от 29.12.2006 № 255-ФЗ, ст. 24 Федерального закона РФ от 19.02.1993 № 4520-1).

Продолжительность страхового стажа нужно определить на день наступления временной нетрудоспособности сотрудника (п. 7 Правил, утв. приказом Минздравсоцразвития России от 06.02.2007 № 91).

В страховой стаж включаются:

- периоды работы сотрудника по трудовому договору;

- периоды нахождения на государственной гражданской или муниципальной службе;

- периоды иной деятельности, в течение которой работник подлежал обязательному социальному страхованию (ст. 16 Федерального закона от 29.12.2006 №255-ФЗ, п. 2, 2.1 Правил, утв. приказом Минздравсоцразвития России от 06.02.2007 № 91).

Подтвердить трудовой стаж поможет трудовая книжка, а при ее отсутствии — трудовые договоры, выписки из приказов, справки и др. (п. 8 Правил, утв. приказом Минздравсоцразвития России от 06.02.2007 № 91).

Шаг 4. Рассчитайте итоговую сумму больничного

Итоговая сумма больничного пособия рассчитывается по формуле:

Больничное пособие = Дневное больничное пособие х Количество календарных дней нетрудоспособности

В некоторых случаях результат придется скорректировать.

1. Рассчитывается больничное пособие работника со страховым стажем менее 6 месяцев

Пособие таких работников за полный месяц не может быть больше МРОТ, скорректированный на величину районных коэффициентов (если сотрудник работает в соответствующей местности) (ч. 6 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ, п. 20 Положения, утв. постановлением Правительства РФ от 15.06.2007 № 375).

Дневное пособие такого работника нужно сравнить максимальным дневным пособием, рассчитанным исходя из МРОТ:

- Если дневное пособие меньше максимального пособия из расчета МРОТ, то эту сумму используют для определения итоговой суммы больничного.

- Если дневное пособие из среднего заработка больше дневного пособия из МРОТ, то в расчете используют сумму дневного пособия из МРОТ (ст. 7, 14 Федерального закона от 29.12.2006 № 255-ФЗ, п. 20 Порядка, утв. постановлением Правительства РФ от 15.06.2007 № 375).

2. Работник нарушил режим, или не пришел в срок на осмотр или медико-социальную экспертизу, или болезнь (травма) наступила вследствие алкогольного, наркотического или токсического опьянения или из-за действий, вызванных опьянением

Таким работникам пособие по временной нетрудоспособности также должно рассчитываться из МРОТ. Порядок расчета больничного в данном случае схож с порядком расчета больничного пособия работнику, стаж которого менее 6 месяцев.

Если работник нарушил режим, не пришел на осмотр или медико-социальную экспертизу в срок, то больничное пособие исходя из МРОТ нужно рассчитывать со дня нарушения режима или неявки на осмотр. Пособие за дни болезни, которые предшествуют нарушению, нужно рассчитать в общем порядке (ст. 8 Федерального закона от 29.12.2006 № 255-ФЗ, п. 21, 22 Положения, утв. постановлением Правительства РФ от 15.06.2007 № 375).

3. Пособие в связи с несчастным случаем на производстве или профзаболеванием превышает установленный максимальный размер пособия

В 2016 году максимальный размер пособия за календарный месяц (с февраля по декабрь включительно) составляет 278 040 руб. (ст. 6 Федерального закона от 14.12.2015 № 363-ФЗ, постановлением Правительства РФ от 01.12.2015 № 1299).

Чтобы установить сумму пособия для выплаты, нужно определить максимальное возможное дневное пособие. Для этого установленный законодательством максимальный размер пособия (278 040 руб.) нужно разделить на число календарных дней в месяце болезни работника.

Полученную сумму нужно сравнить с дневным пособием, рассчитанным исходя из среднего заработка сотрудника:

- Если пособие, рассчитанное из среднего заработка, меньше рассчитанного исходя из максимального размера, то пособие начисляется исходя из фактического заработка сотрудника.

- Если пособие, рассчитанное из среднего заработка, больше рассчитанного исходя из максимального размера, то для расчета больничного берется максимальный размер пособия (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ, ст. 6 Федерального закона от 14.12.2015 № 363-ФЗ, постановлением Правительства РФ от 01.12.2015 № 1299).

Какие периоды временной нетрудоспособности оплачивать не следует

По общему правилу больничное пособие назначается за все дни болезни согласно больничному листку, в том числе и выходные. Но есть случаи, когда больничное пособие не назначается (ч 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ), в частности:

- освобождение от работы с сохранением или без сохранения зарплаты, кроме ситуации, когда работник заболел во время ежегодного оплачиваемого отпуска;

- отстранение от работы без сохранения зарплаты по нормам статьи 76 ТК РФ;

- заключение под стражу или административный арест;

- проведение судебно-медицинской экспертизы;

- простой, кроме случаев, предусмотренных ч. 7 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ (если нетрудоспособность наступила до простоя и продолжается во время простоя, то пособие выплачивается в том же размере, в каком сохраняется за это время зарплата, но не выше размера пособия, которое сотрудник получил бы по общим правилам).

Также больничное пособие не нужно выплачивать, если нетрудоспособность наступила в результате установленного судом умышленного причинения работником вреда своему здоровью, попытки самоубийства или совершения работником умышленного преступления (ч. 2 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ).

При расчете пособия по нетрудоспособности важно правильно определить среднедневной заработок сотрудника. А так как с января 2020 года минимальная зарплата в России выросла до 12 130 руб., лимиты выплат по больничным листам изменились. Чтобы быстро и безошибочно в 2020 году рассчитать больничное пособие, воспользуйтесь онлайн-калькулятором.

Исходные данные для расчета суммы больничного

Начнем с того, что рассчитывает пособие по нетрудоспособности работодатель. Для этого он просит у сотрудника правильно оформленный больничный лист.

В случае нетрудоспособности по болезни или травме сотрудника первые три дня болезни оплачивает работодатель, а последующие дни — ФСС. Если речь идет об уходе за больным членом семьи, карантине, протезировании, травме на производстве, профзаболевании, долечивании в санаторно-курортной организации, то все дни оплачиваются за счет ФСС.

Чтобы посчитать по листку нетрудоспособности сумму пособия, нужно знать определенные показатели, остановимся на каждом из них.

1. Страховой стаж или число лет работы сотрудника (Федеральный закон от 29.12.2006 № 255-ФЗ).

Страховой стаж — это периоды работы сотрудника по трудовому договору, периоды военной, государственной или другой службы (Закон РФ от 12.02.1993 № 4468-1), а также прочей деятельности, в процессе которой работник был застрахован на случай ВНиМ (полный перечень такой деятельности перечислен в приказе Минздравсоцразвития от 06.02.2007 № 91).

Важно! Стаж работника определяет размер пособия, потому в него включаются только те периоды, которые подтверждаются документами (трудовой книжкой или при ее отсутствии справкой с предыдущего места работы, а также трудовым договором).

В страховой стаж засчитываются целые годы и месяцы в следующем порядке. Сначала определяется число полных лет и месяцев. Далее оставшиеся дни суммируются, переводятся в месяцы, месяцы пересчитываются в годы. Затем определяется общее число лет.

Определив число лет страхового стажа, можно установить процент выплаты по больничному листку. Здесь важно учитывать причину болезни (см. ст. 7 255-ФЗ). Если причина в заболевании или травме, то размер пособия равен:

60 % среднедневного заработка — при стаже до 5 лет;

80 % среднедневного заработка — при стаже от 5 до 8 лет;

100 % среднедневного заработка — при стаже от 8 лет.

Если страховой стаж работника меньше 6 месяцев, пособие за полный календарный месяц не должно превышать величину МРОТ. Если же нетрудоспособность приходится на период с 1 апреля по 31 декабря 2020, то сумма пособия в расчете за полный месяц не может быть меньше МРОТ с учетом районного коэффициента.

2. Количество календарных дней нетрудоспособности, подлежащих оплате с учетом ограничений.

Период оплаты пособия может изменяться. Например, при болезни или травме в общем случае оплачивается весь период нетрудоспособности, но если с работником заключен срочный трудовой договор — только 75 календарных дней действия договора. Все ограничения перечислены в ст. 6 Закона № 255-ФЗ.

При уходе за ребенком или другим членом семьи выплата полагается не за все дни больничного. Сколько дней оплачивается при уходе за больным, смотрите в таблице.

| За кем ведется уход | Оплачиваемые дни болезни | |

| за отдельный случай | за год | |

| Ребенок младше 7 лет | нет ограничений | 60-90 (пп. 1 п. 5 ст. 6 255-ФЗ) |

| Ребенок с 7 лет и до 15 лет | 15 | 45 |

| Ребенок с 15 лет и другие члены семьи | 7 | 30 |

| Ребенок-инвалид до 18 лет | нет ограничений | 120 |

| Любой ребенок с онкологией или ВИЧ-инфицированный | нет ограничений | нет ограничений |

3. Расчетный период или время, за которое считается доход сотрудника.

В ст. 14 255-ФЗ закреплен расчетный период для установления суммы больничных выплат — два календарных года, предшествующих году, на который приходится начало периода нетрудоспособности.

Можно заменить один или оба года расчетного периода работнику, который в это время был в декретном отпуске.

Если работник заболел сразу после трудоустройства, расчетный период считается по общим правилам, а выплата определяется по среднедневному заработку, полученному на предыдущей работе. Если сведений о доходах с прежнего места работы нет, расчет делается по установленному в 2020 году МРОТ.

4. Заработок за расчетный период или все доходы сотрудника, с которых начислялись взносы на ВНиМ.

Суммы, с которых взносы не платились, исключаются из расчета. К ним относится матпомощь до 4 000 руб., компенсации, госпособия и т.п. (полный перечень см. в ст. 422 НК РФ).

5. Среднедневной заработок сотрудника.

В 2020 году для определения выплаты по больничному листу среднедневной заработок сотрудника рассчитывается по формуле:

cреднедневной заработок = средний заработок за расчетный период / 730 дней.

Эта формула используется при определении больничных выплат всем сотрудникам, включая трудящихся неполный рабочий день / неделю, а также тех, кому ведется суммированный учет времени работы (п. 16 Постановления Правительства РФ от 15.06.2007 № 375).

6. Ограничение пособия или нижний и верхний порог выплаты.

Для среднедневного заработка установлены лимиты. Так, минимальная сумма пособия с 01.04.2020 по 31.12.2020 для месяцев из 30 дней равна 404,33 руб. в день, для месяцев из 31 дня — 391,29 руб. в день. Если сотрудник работал не полный день, то среднедневной заработок рассчитывается пропорционально продолжительности рабочего времени.

Если средний дневной заработок оказался меньше минимального, рассчитанного с учетом районного коэффициента, то для расчета нужно брать минимальный допустимый заработок, а не фактический.

При расчете максимальной величины пособия учитываются предельные величины дохода, на которые начисляются страховые взносы:

815 000 руб. в 2018 году;

865 000 руб. в 2019 году.

Отсюда максимальный размер пособия равен 2 301,37 руб. ((815 000 + 865 000) / 730) от одного работодателя.

Если сотрудник в течение года работал у нескольких работодателей и каждый работодатель отдельно рассчитывал сумму пособия, исходя из максимальных выплат, общий размер больничных может превысить предельное значение.

7. Итоговая сумма выплаты по больничному листку.

Этот показатель рассчитывается по формуле:

пособие по нетрудоспособности = дневное пособие х количество дней болезни,

где дневное пособие = среднедневной заработок × (1 + районный коэффициент) × процент пособия, исходя из страхового стажа.

Размер дневного пособия не должен быть меньше следующего значения: МРОТ × (1 + районный коэффициент) × коэффициент занятости / количество дней в месяце.

В случае ухода за больным ребенком размер пособия зависит также от того, проходит лечение в амбулаторных или стационарных условиях.

Инструкция по применению онлайн-калькулятора больничного листа

Итак, как применить информацию из больничного листа и личной карточки работника для расчета пособия с помощью онлайн-калькулятора?

Последовательно пройдите три этапа:

- Введите период болезни из листка нетрудоспособности и выберите причину болезни (в больничном листе указан код причины нетрудоспособности).

- Введите суммы дохода сотрудника по месяцам за два предшествующих года и, если потребуется, поставьте галочки «Районный коэффициент» и/или «Неполная занятость» для расчета среднедневного заработка.

- Вы получите таблицу расчета выплаты по больничному листу с учетом стажа работника и разбивкой суммы пособия на две части: первая, которая платится работодателем, и вторая, которую перечисляет ФСС.

Обратите внимание: в калькуляторе есть подсказки, скрытые под знаками вопросов рядом с заполняемыми полями. Подсказки содержат ссылки на статьи нормативных актов и помогают правильно выполнить расчет.

Пример расчета больничного с помощью онлайн-калькулятора

Пример 1. Сотрудник ООО «Октябрь» Юлий В. М. болел с 12 по 19 августа 2020 года включительно — 8 дней. Больничный режим Юлий В. М. не нарушал, а его страховой стаж равен 5 годам и 4 месяцам. Следовательно, больничное пособие работника составит 80 % среднедневного заработка.

Заполним соответствующие поля калькулятора:

Калькулятор автоматически определил расчетный период — 2018-2019 годы.

Укажем помесячно доходы Юлия В. М. в 2018-2019 годах и определим средний заработок.

Указанная сумма дохода не превышает предельных величин. Калькулятор рассчитывает среднедневной заработок в размере 1 207,26 руб.

Нажимаем «Далее». Устанавливаем страховой стаж Юлия В. М. Получаем таблицу с полным расчетом выплаты по нетрудоспособности:

Пример 2. Юлий В. М. устроился в ООО «Октябрь» 1 июля 2020 года. А 8 июля 2020 года ушел на больничный и проболел до 12 июля 2020 года включительно, больничный режим не нарушал. Для Юлия В. М. ООО «Октябрь» — первое место работы.

Укажем в полях калькулятора период болезни:

Так как Юлий В. М. устроился на работу впервые и за расчетный период — 2018-2019 годы — у него доходов не было, калькулятор автоматически делает расчет по МРОТ. В итоге среднедневной заработок равен минимальной сумме в 2020 году — 398,79 руб.

Так как страховой стаж сотрудника менее 6 месяцев, ему по старым правилам должно быть выплачено 60 % от среднедневного заработка — 239,27 руб./день. Но в соответствии с ФЗ от 01.04.2020 № 104-ФЗ с 01.04.2020 по 31.12.2020 размер дневного пособия не должен быть меньше следующего значения: МРОТ × (1 + РК) × коэффициент занятости / кол-во дней в месяце.

Поэтому дневное пособие рассчитано так: 12 130 × 1 × 1 / 31 = 391,29

За 5 дней болезни пособие составит 1 956,45 руб., из которых первые три дня оплатит работодатель (391,29 × 3 = 1 173,87), а последующие два дня — ФСС (391,29 × 2 = 782,58).

В наш век высоких технологий и демократии государство старается заботиться о своих добропорядочных гражданах. Одним из способов такой заботы является социальное страхование на случаи:

- болезни,

- старости,

- инвалидности,

- материнства,

- потери кормильца и пр.

Все взаимоотношения в области социального страхования регулируются Федеральными законами:

Законом от 29.12.2006г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»,

- Законом №125-ФЗ от 24.07.1998г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»,

- Законом №212-ФЗ от 24.07.2009г. «О страховых взносах в ПФР, ФСС, ФФОМС и ТФОМС», и другими нормативными актами.

Страхователем для каждого трудоустроенного гражданина является работодатель, который перечисляет ежемесячно взносы за своего работника в орган Фонда Социального Страхования, который, в свою очередь, следит за правильностью, своевременностью и полнотой соблюдения страхового законодательства работодателем.

Рассмотрим один из способов обеспечения социальных гарантий – оплата листка нетрудоспособности.

В соответствии с положениями статьи 183 Трудового кодекса, работодатель выплачивает сотруднику пособие при наступлении временной нетрудоспособности.

Как же оно рассчитывается?

Пособия по временной нетрудоспособности, исчисляются исходя из среднего заработка работника, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы у другого страхователя. Если же в двух этих годах, либо в одном из них работник был в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (год) по его заявлению могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (годом), если это приведет к увеличению размера пособия.

Если же застрахованный гражданин не работал в указанное время или его средний заработок оказался ниже минимального, то пособие рассчитывается, исходя из минимального размера оплаты труда (МРОТ). На 2012 год эта сумма установлена в размере 4 611 рублей.

Кроме того, размер оплаты больничного зависит от общего стажа застрахованного лица. Если человек отработал менее 5 лет, то оплата больничного производится в размере 60% от его среднего дневного заработка, от 5 до 8 лет – 80%. И только при стаже более 8 лет работник получает полную 100%-ю оплату больничного.

Итак, формула расчета больничного в 2012 году такова:

заработок за 2010 и 2011 годы делится на 730 и умножается на количество дней нетрудоспособности.

При этом сумма заработка за 2010 год для расчета пособия принимается не выше 415 000 руб., а за 2011 год – не выше 463 000 руб.

Средним заработком является совокупность заработной платы, а также всех компенсаций, премий, выплат и различных бонусов в пользу сотрудника, на которые начислены страховые взносы в Фонд социального страхования.

Далее сравниваем полученную сумму с суммой, рассчитанной, исходя из МРОТ:

4 611 * 24 месяца / 730 = 151,59 рублей.

Оплачивается больничный, исходя из большей суммы.

Рассмотрим на примере:

Митрофанов М.Н. предоставил больничный лист с 05.03.2012 по 14.03.2012.

В 2010 году его заработок составил 20 000 рублей, в 2011 – 300 000. Трудовой стаж его составил 7 лет и 3 месяца.

Для расчета пособия определим сначала средний дневной заработок:

(20 000 + 300 000) / 730 = 438,36 рублей в день.

Скорректируем на стаж:

438,36 * 80% = 350,69 рублей

Далее умножаем средний дневной заработок на количество дней больничного и получаем сумму компенсации:

350,69 * 10 = 3 506,90 рублей

Одним из нововведений 2012 года стало правило, по которому теперь работодатели оплачивают первые 3 дня больничного из собственных средств и лишь оставшиеся дни оплачиваются застрахованному гражданину из средств фонда социального страхования (пп.1 п.2 ст.3 Федерального Закона от 29 декабря 2006 г. № 255-ФЗ).

В том случае, когда сотрудник имеет одно место работы, то с наступлением нетрудоспособности он имеет право на пособие только с этого места работы. Однако, в случае, если сотрудник занимает несколько должностей или имеет несколько мест работ, по наступлении нетрудоспособности он имеет право получать пособие сразу со всех мест работы.

Если застрахованный гражданин заболел или получил травму в течение 30 календарных дней после прекращения работы по трудовому договору, работодатель оплачивает ему листок нетрудоспособности в размере 60% среднего дневного заработка.

Если у Вас остались вопросы связанные с расчетом больничного листа, то Вы можете заказать платную консультацию специалиста.

Получение социальных гарантий при временной нетрудоспособности гарантировано гражданам России 39 статьей Конституции РФ.

Обязательное социальное страхование является частью государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральными законами страхование работающих граждан (и находящихся на их иждивении членов семьи) от возможной потери трудового дохода при наступлении нетрудоспособности вследствие:

- старости,

- инвалидности,

- болезни,

- материнства,

- смерти кормильца,

- и пр.

Исполнительные органы Фонда социального страхования РФ, являются связующим звеном между государственными органами власти и гражданами - получателями социальных услуг.

Именно ФСС следит за исполнением требований действующего законодательства в интересах граждан, нуждающихся в социальной помощи от государства.

Правоотношения в сфере обязательного социального страхования регулируются следующими Федеральными законами:

- Законом от 29.12.2006г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Законом №125-ФЗ от 24.07.1998г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»,

- Законом №212-ФЗ от 24.07.2009г. «О страховых взносах в ПФР, ФСС, ФФОМС и ТФОМС»,

В соответствии с положениями статьи 183 Трудового кодекса, работодатель выплачивает сотруднику пособие при наступлении временной нетрудоспособности.

Таким образом, именно на организации возлагается обязанность по расчету и выплате пособий, причитающихся сотрудникам при наступлении страхового случая и подтверждаемых больничными листами.

Суммы расходов на цели обязательного социального страхования уменьшают причитающиеся к уплате в ФСС суммы взносов организаций.

Обратите внимание: В соответствии с п.2,1 ст.15 Федерального закона №212-ФЗ, плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию над суммой начисленных страховых взносов по указанному виду обязательного социального страхования в счет предстоящих платежей по обязательному социальному страхованию.

Расчетным периодом, согласно ст.10 закона №212-ФЗ, признается календарный год.

Это означает, что если у организации расходы на выплату пособий по ФСС не были «зачтены» за счет взносов к уплате в пределах календарного года, то такой «перерасход» нельзя зачесть в счет предстоящих взносов в следующем году. В таком случае бухгалтеру следует подать в ФСС заявление на перечисление организации средств от ФСС по итогам календарного года и при этом своевременно уплачивать взносы в новом расчетном периоде.

Обратите внимание: в отчетный период документы на возмещение ФСС не принимаются.

Бухгалтеру следует быть особенно аккуратным при расчете больничных листов, ведь за соблюдением правильности таких расчетов зорко следят органы ФСС.

Так же бухгалтеру или кадровому сотруднику необходимо следить за подлинностью предоставляемых больничных листов.

О том, как отличить оригинал больничного от фальшивки, а так же о порядке расчета пособий:

- по временной нетрудоспособности и в связи с материнством,

- при наступлении несчастного случая на производстве,

ПОРЯДОК ОФОРМЛЕНИЯ И РАСЧЕТА ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Одной из самых распространенных выплат является выплата пособия по временной нетрудоспособности. Т.е. больничный лист.

Обязанность по оплате больничного листа организацией регламентирована ст.183 ТК РФ, в соответствии с которой, при временной нетрудоспособности работодатель выплачивает работнику пособие.

Расчет и оплата больничного листа осуществляется в соответствии с законом 255-ФЗ.

При заболевании или травме сотрудника (в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения) – выплата пособия за счет средств ФСС производится с четвертого дня, в остальных случаях – с первого дня нетрудоспособности при страховом стаже:

- до 5 лет — 60% среднего заработка,

- от 5 до 8 лет — 80% среднего заработка,

- 8 и более лет — 100 % среднего заработка.

- Застрахованному лицу, имеющему страховой стаж менее 6 месяцев - в размере, не превышающем за полный календарный месяц размера МРОТ, в настоящее время составляющего 4 611 руб.(с 01.06.2011г.).

В случае, если за расчетные периоды сотрудник не имел заработка, или рассчитанный средний заработок (за месяц) ниже МРОТ, то пособие рассчитывается исходя из МРОТ (с учетом страхового стажа).

В соответствии с п.3 закона 255-ФЗ, больничный лист по уходу за ребенком при амбулаторном лечении, оплачивается в зависимости от страхового стажа за первые 10 календарных дней.

Последующие дни такого больничного оплачиваются в размере 50% от среднего заработка. Больничный лист по уходу за ребенком при стационарном лечении оплачивается в зависимости от страхового стажа.

Обратите внимание: Больничный лист при заболеваниях или травмах оплачивается застрахованным лицам в размере 60% среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы.

Больничный лист оплачивается исходя из МРОТ в следующих случаях:

- Нарушение режима (со дня нарушения).

- Неявка на осмотр или экспертизу без уважительных причин (со дня неявки).

- Заболевание или травма наступили вследствие алкогольного, наркотического, токсического опьянения.

Обратите внимание: Отметок об алкогольном опьянении, нарушении режима и неявки самих по себе недостаточно для снижения размера пособия. Необходимо письменное объяснение сотрудника/проведение расследования/получение медицинского заключения. В противном случае сотрудник может обратиться в суд.

В соответствии со ст.124 ТК РФ, если во время ежегодного отпуска работник оказался на больничном, то отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника.

Обратите внимание: Отпуск продляется только в случае нетрудоспособности самого работника. Больничные листы по уходу за ребенком и другими членами семьи оплачиваются только с момента, когда сотрудник должен был приступить к работе.

Больничный лист является ценной бумагой. В последнее время участились случаи подделки листков нетрудоспособности. Бухгалтеру и сотрудникам кадровой службы нужно внимательно изучать представляемые им больничные листы.

Подделку можно выявить, сравнив несколько больничных и обратив внимание на следующие моменты:

- Водяные знаки – должны быть видны на свету, а не нарисованы.

- Бумага – должна быть схожа по структуре с той, на которой печатают деньги.

- Номер – должен быть выдавлен, а не напечатан.

В соответствии с п.3 ст.327 Уголовного Кодекса, использование заведомо подложного документа наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев.

Документы, которые необходимо будет представить ФСС при проверке:

- Больничный лист, оформленный в установленном порядке.

- Расчет пособия по больничному листу.

- Трудовая книжка (трудовой договор для совместителей)

- Подтверждение оплаты больничного листа.

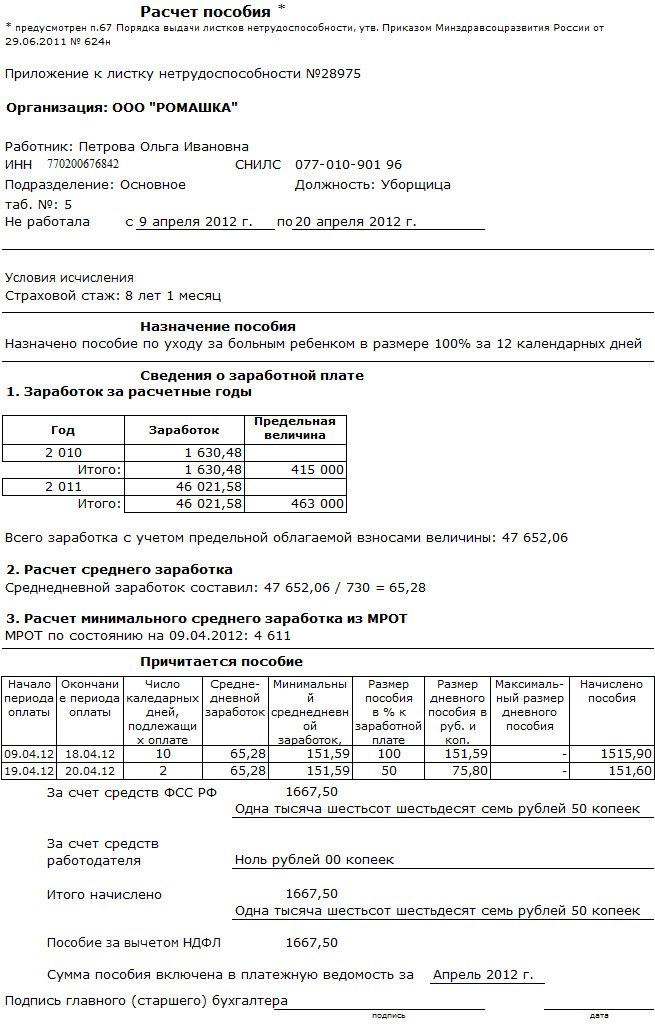

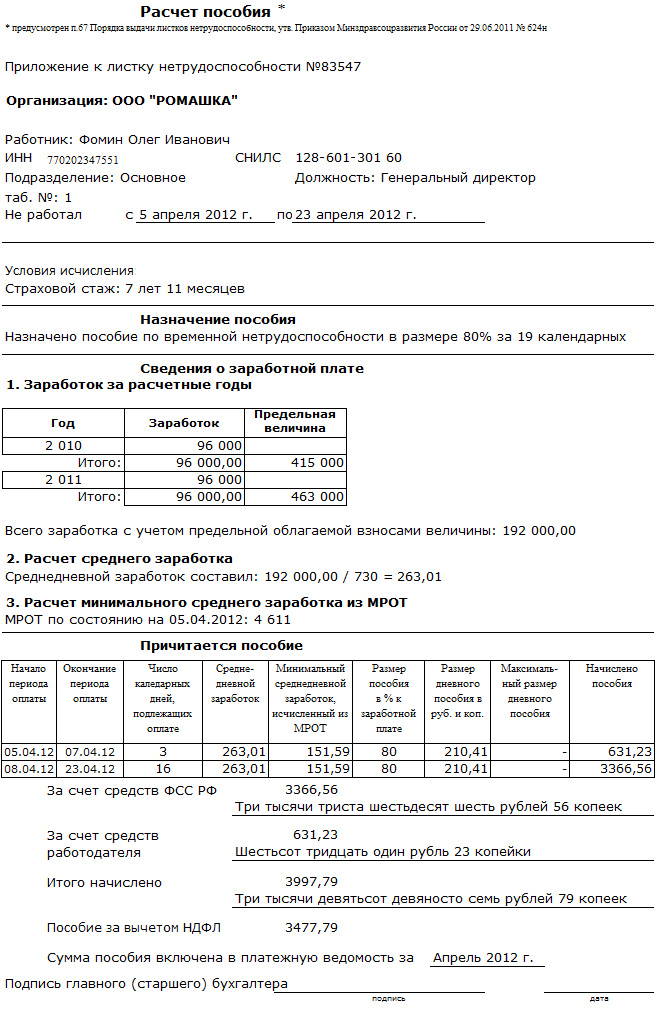

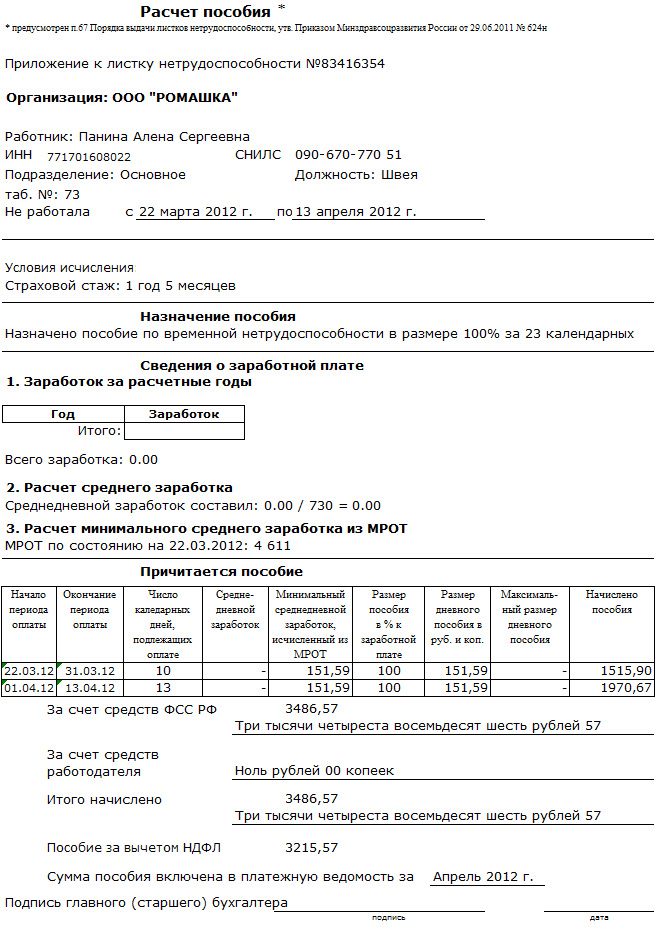

Размер пособия по больничному листу в 2012 году рассчитывается путем деления заработка за 2010 и 2011 год на 730 и умножения на количество дней нетрудоспособности (с учетом ограничений кол-ва дней).

При этом сумма заработка за 2010 год для расчета пособия принимается не выше 415 000 руб., а за 2011 год – не выше 463 000 руб.

Пример расчета пособия по болезни

Пример расчета пособия при травме на производстве

ПОРЯДОК ОФОРМЛЕНИЯ И РАСЧЕТА ПОСОБИЯ ПО БЕРЕМЕННОСТИ И РОДАМ

Выплата пособия по беременности и родам гарантирована работающим женщинам ст.255 Трудового Кодекса.

В соответствии с п.1 ст.10 закона 255-ФЗ, пособие по беременности и родам выплачивается суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности - 84) календарных дней до родов и 70 (в случае осложненных родов - 86, при рождении двух или более детей - 110) календарных дней после родов.

Обратите внимание: Пособие по беременности и родам исчисляется суммарно и предоставляется женщине полностью, независимо от числа дней, фактически использованных ею до родов.

Больничный по беременности и родам оплачивается в размере 100% среднего заработка, но не более 1 202,74 рублей за один день.

В случае, если страховой стаж составляет менее шести месяцев, пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц.

Выплата пособия по беременности и родам осуществляется за счет средств ФСС с первого дня нетрудоспособности.

Среднедневной заработок для расчета пособия, начиная с 01.01.2011г., определяется исходя из среднего заработка, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам.

В соответствии с п.2 закона №343-ФЗ от 08.12.2010г. «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», пособия:

- по беременности и родам,

- ежемесячное пособие по уходу за ребенком до 1.5 лет,

При этом максимальный размер пособия рассчитывается исходя из старой редакции закона №212-ФЗ в размере 415 000 руб.

Т.е. пособие ограничено суммой 1 136,99 руб. в день, не смотря на то, что предельный размер пособий, рассчитанный по новым правилам, составляет 1 202,74 руб. за один день.

Среднедневной заработок до 01.01.2011г., определялся исходя из заработка за последние 12 календарных месяцев, предшествующих месяцу наступления страхового случая.

Обратите внимание: в соответствии с п.2 ст.3 закона 343-ФЗ от 08.12.2010г., способ расчета пособия по беременности и родам в период с 01.01.2011 по 31.12.2012 (включительно) может выбрать сама сотрудница. Для расчета пособия «по старому» необходимо написать заявление в произвольной форме.

Сумма начисленного пособия за счет ФСС не может превышать его максимальный размер.

В случае, если за расчетные периоды сотрудник не имел заработка, или рассчитанный средний заработок (за месяц) ниже МРОТ, то пособие рассчитывается исходя из МРОТ.

Если сотрудница на момент наступления отпуска по беременности и родам работает у нескольких страхователей, то пособие назначается и выплачивается по всем местам работы по нескольким больничным листам (но не более максимального размера).

Когда сотрудница в двух предшествующих календарных годах работала у других страхователей, то расчет пособия происходит с учетом доходов, полученных у других работодателей, на основании справки о сумме заработка.

В соответствии с пп.3 п.2 ст.4.1 закона 255-ФЗ, организация обязана выдавать застрахованному лицу справку о сумме заработка за два календарных года, предшествующих году прекращения работы или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы.

Справка выдается в день прекращения работы или по письменному заявлению застрахованного лица после прекращения работы у данного страхователя не позднее трех рабочих дней со дня подачи этого заявления.

Форма справки о сумме заработка утверждена Приказом Минздравсоцразвития от 17.01.2011г. №4н.

Обратите внимание: в случаях, когда сотрудник не имеет возможности представить справку о сумме заработка, то по его заявлению организация направляет запрос в органы Пенсионного фонда РФ о предоставлении сведений о заработной плате на основании сведений персонифицированного учета.

Документы, которые необходимо будет представить ФСС при проверке:

- Больничный лист, оформленный в установленном порядке.

- Справку о сумме заработка с предыдущего места работы у другого страхователя (в случае, если сотрудница работала в другом месте).

- Расчет пособия по больничному листу.

- Заявление в произвольной форме, в случае расчета пособия «по старому».

- Подтверждение оплаты больничного листа.

Формула расчета пособий по беременности и родам

1. По правилам, действующим с 01.01.2011г., пособие рассчитывается исходя из заработка за 2 календарных года, предшествующих декрету.

Размер пособия в 2012 году рассчитывается путем деления суммы заработка за 2010 и 2011 год на 730 и умножения на количество дней нетрудоспособности (как минимум – 140 дней).

При этом сумма заработка для расчета пособия принимается не выше предельной величины базы для начисления страховых взносов:

- за 2010 год - 415 000 руб.,

- за 2011 год – не выше 463 000 руб.

(415 000 + 463 000)/730 = 1 202,74 руб.

Пример расчета пособия по действующим правилам

2. По правилам, действовавшим в 2010г., пособие рассчитывается исходя из заработка за 12 месяцев, предшествующих месяцу ухода в декрет.

Размер пособия по правилам 2010 года рассчитывается путем умножения среднедневного заработка на количество дней нетрудоспособности (как минимум – 140 дней).

Средний дневной заработок рассчитывается исходя из суммы начисленной зарплаты за 12 месяцев.

Полученная сумма делится на число отработанных календарных дней, включая выходные дни.

При расчете не учитываются периоды, когда за сотрудником сохранялся средний заработок (командировки, больничные, отпуска и т.п.).

Т.е. если в отработанном месяце сотрудник получил заработную плату в размере 10 000 руб. и ему оплатили больничный в размере 2000 за 5 дней, то сумма заработка для расчета пособия составит 10 000, а количество календарных дней месяца уменьшится на 5 дней.

Сумма заработка для расчета пособия принимается не выше установленной в 2010 году предельной величины базы для начисления страховых взносов - 415 000 руб.

Пример расчета пособия по правилам, действовавшим в 2010 году

Как правильно рассчитать больничный лист в 2012 году? Для расчета больничного листа нужно сначала определить расчетный период. С 01 января 2012года расчетный период для оплаты больничного листа - два календарных года, предшествующих году наступления страхового случая, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей), это 24 календарных месяца, предшествующие году болезни (в 2012году - с 01.01.2010 до 31.12.2011). Затем определяем средний дневной заработок для начисления больничного листа в 2012году.

В средний заработок, из которого начисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС за два календарных года, предшествующих году наступления страхового случая, в том числе за время работы у других страхователей (ст.14 п. 1-2 255-ФЗ).

Средний дневной заработок определяется путем деления начисленной суммы заработной платы за расчетный период (24 календарных месяца) на 730. В начисленный заработок для расчета пособия включаются все виды выплат и иных вознаграждений в пользу работника, на которые начисляются страховые взносы ФСС России в сумме, не превышающей установленную на соответствующий календарный год предельную величину базы для начисления страховых взносов.

Если застрахованное лицо не имело заработка в период начисления больничного листа, или средний заработок, рассчитанный за этот период в расчете на полный календарный месяц оказался ниже МРОТ, установленного ФЗ на день наступления страхового случая, пособия начисляются, исходя из минимальной оплаты труда (МРОТ по областям можно посмотреть здесь).

Согласно пп.1 п.2 ст.3 Федерального Закона от 29 декабря 2006 г. № 255-ФЗ до 01.01.2012г. работодатель оплачивал первые два дня больничного листа, остальные дни болезни оплачивались из ФСС. В случаях, предусмотренных п.2-п.5 ч.1 ст.5 ФЗ № 255-ФЗ пособие по временной нетрудоспособности оплачивается из средств ФСС с первого дня наступления страхового случая. С 01 января 2012г работодатель оплачивает первые три дня больничного листа. Остальные дни болезни оплачиваются из ФСС (согласно пп.1 п.2 ст.3 Федерального Закона от 29 декабря 2006 г. № 255-ФЗ). В случаях, предусмотренных п.2-п.5 ч.1 ст.5 ФЗ № 255-ФЗ пособие по временной нетрудоспособности оплачивается из средств ФСС с первого дня наступления страхового случая.

Ограничения по среднедневному заработку для начисления больничных листов.

До 01 января 2011г. средний дневной заработок для расчета пособия по временной нетрудоспособности, по беременности и родам, не мог превышать средний дневной заработок, определяемый путем деления предельной величины базы для начисления страховых взносов в ФСС РФ, установленной Федеральным законом "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" на день наступления страхового случая, на 365. (Статья 14 ФЗ от 29 декабря 2006 г. № 255-ФЗ). До 01.01.2011г. это составляло 415000 : 365 = 1136,99 руб. Максимальный размер среднедневной заработной платы в 2011году - (415000+415000) /730 = 1136,99 руб. Максимальный размер среднедневной заработной платы в 2012году - (463000+415000) /730 = 1202,74 руб. На данный момент ограничения по больничному листу - это те суммы, которые выплачиваются за счет фонда. Остальная часть пособия (если она больше выплаченного ФСС) выплачивается за счет работодателя.

Страховой стаж и средний заработок

При утрате трудоспособности вследствие заболевания или травмы, за исключением случаев, указанных в части 2 настоящей статьи, при карантине, протезировании по медицинским показаниям и долечивании в санаторно-курортных учреждениях непосредственно после стационарного лечения пособие по временной нетрудоспособности выплачивается в общем порядке в следующем размере: 1) застрахованному лицу со страховым стажем 8 и более лет - 100% среднего заработка; 2) застрахованному лицу со страховым стажем от 5 до 8 лет - 80% среднего заработка; 3) застрахованному лицу со страховым стажем до 5 лет - 60% среднего заработка. Если страховой случай наступил течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой страхователи подлежат обязательному социальному страхованию, пособие по временной нетрудоспособности выплачивается застрахованным лицам в размере 60% среднего заработка.

Расчет больничного листа исходя из МРОТ.

1) Лицу, не имеющему заработка за предыдущие два года

2) Застрахованному лицу, имеющему страховой стаж менее 6 месяцев 3) работнику, нарушившему режим или не явившемуся к врачу без уважительных причин (МРОТ со дня нарушения) 4) работнику с травмой или заболеванием, наступившим в результате наркотического, алкогольного или токсического опьянения пособие по временной нетрудоспособности выплачивается в размере, не превышающем за МРОТ с учетом районных коэффициентов для данной местности. Если работник на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), то его средний заработок определяется пропорционально продолжительности рабочего времени застрахованного лица, но не менее МРОТ*24/730.

Расчет больничного листа при уходе за ребенком или другим членом семьи.

При уходе за больным ребенком пособие по временной нетрудоспособности выплачивается следующим образом: 1) при амбулаторном лечении ребенка пособие по временной нетрудоспособности выплачивается: за первые 10 календарных дней в размере, исходя из страхового стажа застрахованного лица в соответствии с общим порядком, за последующие дни - в размере 50% среднего заработка; 2) при стационарном лечении ребенка пособие по временной нетрудоспособности выплачивается в размере, исходя из страхового стажа застрахованного лица в соответствии с общим порядком. 3) Пособие по временной нетрудоспособности при уходе за больным членом семьи при его амбулаторном лечении (за исключением случаев ухода за больным ребенком в возрасте до 15 лет) выплачивается в размере, исходя из страхового стажа застрахованного лица в соответствии с общим порядком.

Расчет больничного листа при простое.

За период простоя до 01 января 2012г. пособие по временной нетрудоспособности выплачивалось в том же размере, в каком сохранялась за это время заработная плата, но не больше размера пособия, которое застрахованное лицо получало бы по общим правилам. С 01 января 2012г. пособие по временной нетрудоспособности, наступившее в период простоя, не выплачивается. В случае временной нетрудоспособности, наступившей до периода простоя и продолжающейся в период простоя, пособие по временной нетрудоспособности выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не больше размера пособия, которое застрахованное лицо получало бы по общим правилам.

Пример расчета больничного листа за 2012год.

Круглов К.И. работает в ООО «Ветер» с 2008 года. В 2012 году он проболел с 14 по 21 января (8 календарных дней). В 2010 году его заработная плата, на которую начислялись взносы в ФСС, ПФР,ОМС составила 383 200 руб., в 2011 году – 468 500 руб. Страховой стаж для начисления больничного листа 5 лет. Рассчитаваем сумму пособия по временной нетрудоспособности в 2012году.. В 2010 году заработок Круглова К.И. не превышает максимум для начислений взносов в ПФР,ОМС,ФСС (383 200 < 415 000), поэтому он учитывается в полном объеме. В 2011году заработок Круглова К.А. превысил допустимый максимум для начислений взносов в ПФР,ОМС,ФСС (468 500 > 463 000), и в расчет пособия включаем только сумму 463 000 руб. Среднедневной заработок для пособия составит: (383 200 + 463 000) / 730 = 1159,18 руб. Пособие по временной нетрудоспособности при страховом стаже 5лет начисляется и выплачивается в размере 80% среднего заработка. Первые 3 дня болезни оплачиваются за счет работодателя. 1159,18 * 0,8 * 3 = 2782,03 рублей. – сумма за счет работодателя. Остальные (5 календарных дней) – за счет средств ФСС: 1159,18 * 0,8 * 5 = 4636,72 рублей. Всего пособие Круглова К.И. составило: 2782,03 + 4636,72 = 7418,75 рублей.

Пример расчета из МРОТ.

1.Среднедневной заработок из МРОТ МРОТ*24/730=4611*24/730 = 151.59 2.Применяем районный коэффициент при необходимости либо сразу берем сумму МРОТ вашей области. Например, Челябинская область - 6800руб. (Многие бухгалтера начисляют на минималку уральский коэффициент, но ур.коэффициент входит в МРОТ) 6800*24/730=223,56руб в день. 3. Умножаем полученную сумму на количество дней болезни. Расчет больничного листа по беременности и родам можно посмотреть здесь.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Читайте также: