Как сторнировать больничный лист за прошлый период

Опубликовано: 17.05.2024

Вы будете перенаправлены на Автор24

Отражение больничного листа в программе 1С: Бухгалтерия

Для того, чтобы в программе 1С: Бухгалтерия отразить больничный лист сотрудника следует зайти в раздел «Зарплата и кадры», выбрать пункт «Зарплата» и нажать на подпункт «Все начисления». В появившемся списке документов нужно нажать на кнопку «Создать» и из представленного перечня документов, которые можно здесь оформить, выбрать документ «Больничный лист».

В шапке создаваемого документа требуется указать всю необходимую информацию. Затем перейти к заполнению табличной части документа. На вкладке «Главное» требуется указать номер листка нетрудоспособности, ее причину, а также случаи нарушениях больничного режима, если такие имели место быть.

Во вкладке «Начисления» можно увидеть сумму начисленного пособия по временной нетрудоспособности.

Готовые работы на аналогичную тему

- Курсовая работа Сторнирование больничного в 1С 420 руб.

- Реферат Сторнирование больничного в 1С 220 руб.

- Контрольная работа Сторнирование больничного в 1С 230 руб.

После того, как данный документ был заполнен, нужно нажать на кнопку «Записать и закрыть».

Сторнирование больничного листа в программе 1С: Бухгалтерия

Бывают случаи, когда в программу 1С: Бухгалтерия были занесены ошибочные сведения или документы. Причем зачастую эти документы находятся в уже закрытом периоде и отражены в уже сданной отчетности. Поэтому удалить эти документы из общего реестра уже не представляется возможным.

Единственным выходом в таком случае является повтор операции, осуществленной в прошлом периоде с обратным или минусовым значением в текущем периоде по всем регистрам как бухгалтерского, так и налогового учета. Это операция носит название «сторно».

Процесс сторнирования позволяет корректировать уже проведенные операции без всякого нарушения их логики учета и движения средств по бухгалтерским счетам.

Для того, чтобы осуществить сторнирующую запись по больничному листу работника следует воспользоваться документом «Операции, введенные вручную». Для этого следует пройти в раздел «Операции» и в пункте «Бухгалтерский учет выбрать документ «Операции, введенные вручную».

После этого откроется новое диалоговое окно, в котором будут указаны все документы, которые были введены вручную. Для того, чтобы создать новый документ на панели действий следует нажать на кнопку «Создать» и из представленного перечня действий выбрать «Сторно документ».

В новом документе следует указать:

- Дату документа;

- Организацию.

Далее нужно выбрать сторнируемый документ, нажав на поле «Сторнируемый документ». Тогда появится окно, в котором будет указан «Выбор типа данных». В нашем случае необходимо выбрать «Начисление зарплаты». Появится еще одно диалоговое окно с документами, отражающими начисление заработной платы, больничных, отпускных в организации за весь период ее деятельности. Из этого перечня документа следует выбрать необходимый нам документ с начисленным работнику больничным. Затем нажать кнопку «ОК».

После этого, автоматически заполнится табличная часть документа «операции, введенные вручную». Все проводки сторно сформируются автоматически. Следует обратить внимание и на то, что помимо вкладок, содержащих данные бухгалтерского и налогового учетов, заполнятся и другие учетные регистры, приведенные в данном документе.

Если вдруг по той или иной причине какой-то из представленных в документе учетных регистров не попал автоматически в «Сторно документ», то на это случай предусмотрено ручное его добавление. Для этого в меню панели действий нужно найти кнопку «Еще» и нажать на нее. После этого появится всплывающее окно «Выбор регистров», где и следует выбрать необходимый нам для заполнения.

Затем, все следует еще раз просмотреть и проверить, после чего оформленный документ нужно провести. Для этого надо нажать на кнопку «Записать и закрыть».

Если есть необходимость, то созданный документ можно распечатать, нажав на кнопку «Печать».

Бухгалтерия периодически сталкивается с ситуацией, когда сотрудник, находящийся в отпуске, заболевает и оформляет больничный.

Статья 124 ТК. Продление или перенесение ежегодного оплачиваемого отпуска

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях временной нетрудоспособности работника.

Если работник заболел, находясь в отпуске, и оформил лист нетрудоспособности, то он должен:

- уведомить отдел кадров о больничном;

- принять решение о продлении или переносе отпуска на количество дней на количество дней больничного.

В 1С:ЗУП 3.1. в релизе 3.1.14.55 появилась новая настройка: «Сторнировать отпуск в больничном при пересечении периодов», которая предлагает бухгалтеру новый вариант действий в такой ситуации.

Рассмотрим две ситуации, когда настройка включена (старый алгоритм работы программы) и когда настройка выключена (новый алгоритм).

Пример

Сотрудник Медведев М.М. был в ежегодном оплачиваемом отпуске с 06.07.2020 г. по 02.08.2020 г. Во время отпуска он заболел и оформил листок нетрудоспособности с 20.07.2020 г. по 25.07.2020 г. В отдел кадров он предоставил листок нетрудоспособности 03.08.2020 г.

Рисунок 1 - Начисленный отпуск

Настройка Сторнировать отпуск в больничном при пересечении периодов включена

Настройка включается в разделе Настройка - Расчет зарплаты - Сторнировать отпуск в больничном при пересечении периодов.

Рисунок 2 - Настройка Сторнировать отпуск в больничном при пересечении периодов включена

Порядок действий по данному примеру при включенной настройке следующий:

1. Создать документ Больничный лист в месяце следующем за месяцем начисления отпускных

При проведении появится сообщение о пересечении дней больничного с зарегистрированным отсутствием с помощью документа Отпуск, нажать кнопку ОК.

Рисунок 3 - Сообщение о пересечении дней больничного с помощью документа Отпуск

В документе Больничный лист произойдет перерасчет, часть оплаты отпуска, приходящаяся на период временной нетрудоспособности сотрудника, автоматически сторнируется.

Рисунок 4 - Документ Больничный лист

Если больничный оформляется в месяце, когда начислены отпускные, то сторнирование не производится.

Рисунок 5 - Больничный лист, оформленный в месяце начисления отпускных

Подробно посмотреть перерасчет можно на вкладке Перерасчет прошлого периода.

Рисунок 6 - Перерасчет прошлого периода в документе Больничный лист

2. Продлить отпуск

Рисунок 7 - Документ Отпуск

Указать новый период отпуска.

Средний заработок и общая сумма начислений не меняются.

Рисунок 8 - Исправление Отпуска

Указать на вкладке Продления, переносы, отзывы период, когда сотрудник болел.

Рисунок 9 - Заполнение вкладки Продление, переносы, отзывы в документе Отпуск

На вкладке Перерасчет прошлого периода можно посмотреть подробный перерасчет.

Рисунок 10 - Перерасчет прошлого периода в документе Отпуск

Основные недостатки использования варианта с включенной настройкой «Сторнировать отпуск в больничном при пересечении периодов»:

- неверное распределение доходов для учета НДФЛ и взносов по отчетным периодам;

- если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий налоговый период;

- в среднем заработке больничного не учитывается перерасчет отпуска, произведенный в этом же документе;

- перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Рассмотрим новые возможности программы.

Рисунок 11 - Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Порядок действий по данному примеру при выключенной настройке следующий:

1. Создать документ Больничный лист

При оформлении больничного листа возникает сообщение, что документ не может быть рассчитан в связи с наличием отпуска. Перед расчетом Больничного листа надо внести правки в Отпуск.

Рисунок 12 - Больничный лист при выключенной настройке Сторнирования

3. Указать продлевать или не продлевать отпуск

Рисунок 13 - Оповещение о продлении отпуска

Период будет автоматически увеличен на количество дней нетрудоспособности. Внизу формы будет сообщение о продлении. Средний заработок не меняется.

Рисунок 14 - Исправленный документ Отпуск при выключенном Сторнировании

Вкладка Продления, переносы, отзывы будет заполнена автоматически. При необходимости продление можно отменить по гиперссылке Отменить продление основного отпуска.

Рисунок 15 - Отмена продления отпуска

После этого период отпуска будет исправлен на изначальный. Внизу формы появится соответствующее сообщение.

Рисунок 16 - Документ Отпуск при отмене продления

4. Вернуться в Больничный лист после проведения Отпуска.

Там будет указано, что на основании Больничного листа исправлен Отпуск.

Рисунок 17 - Больничный лист после исправления Отпуска

Если больничный оформляется в месяце, когда начислены отпускные, то сторнирование не производится.

Рисунок 18 - Исправление Отпуска в месяце начисления отпускных

Таким образом, сейчас есть альтернатива выбора действий при пересечении отпуска и больничного. Новый алгоритм является более выигрышным в сравнении со старым. Рекомендуем регулярно обновляться до актуальной версии программы 1С:ЗУП и пользоваться новым функционалом.

По-прежнему способ "Красное сторно" необходимо применять в следующих случаях:

- Исправление ошибок текущего года и прошлых лет в соответствии с требованиями Стандарта "Учетная политика, оценочные значения и ошибки" и п. 18 Инструкции № 157н. Подробно о том, как правильно исправлять ошибки, смотрите здесь;

- Корректировка показателей на счетах санкционирования в сторону уменьшения. Примечательно, что существующее ранее расхождение в отражении следующей операции по счетам санкционирования не урегулированы новыми редакциями Инструкций № 174н и № 183н:

- при уменьшении показателей сметных назначений по доходам (поступлениям) автономным учреждениям предлагается отражать такие операции способом "Красное сторно", в то время как бюджетные учреждения должны делать проводку, обратную той, что была сделана при принятии сметных назначений к учету;

- Отражение превышения плановой себестоимости готовой продукции над фактической;

- Отнесение на финансовый результат сумм торговой наценки по товарам реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т.п.;

- Отражение задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

Вместе с тем при отражении следующих операций начиная с 2020 года вместо "Красного сторно" следует применять принцип обратной проводки:

Для единообразного отражения в учете следует распространить применение указанного подхода и на другие аналогичные по смыслу операции, например, применять обратную проводку при досрочном расторжении иных видов доходных договоров, в том числе долгосрочных.

Также применение обратной проводки предусмотрено новыми редакциями Инструкций № 162н, № 174н и № 183н для следующих операций:

- уточнение/ уменьшение, списание суммы ранее признанной задолженности по ущербу (недостачам, неустойкам, иным требованиям по компенсации затрат), в том числе на основании решения суда, а также в связи с неустановлением виновных лиц отражается по дебету счета 401 40 и кредиту счета 209 00;

- уменьшение суммы начисленных доходов, в том числе штрафов, пеней, неустоек, при принятии решения в соответствии с законодательством РФ об их уменьшении/ списании, представлении скидок, льгот отражается по дебету счетов 0 401 10 174, 401 40 и кредиту счетов 205 00, 209 00;

- уменьшение дебиторской задолженности по доходам в случае возврата плательщикам излишне полученных доходов отражается по дебету счетов 401 10, 401 40 и кредиту счета 205 00;

- восстановление/ уменьшение убытка от обесценения нефинансовых активов отражается по дебету счета 114 00 и кредиту счета 0 401 20 274;

- уменьшение резерва под снижение стоимости матзапасов в случае увеличения в последующих отчетных периодах нормативно-плановой стоимости/ цены продажи для целей распоряжения/ реализации таких матзапасов или в случае их выбытия, не связанного с реализацией, отражается по дебету счета 114 80 и кредиту счета 0 401 20 274;

- финансовый результат от оценки до справедливой стоимости основных средств, нематериальных активов, непроизведенных активов, имущества в составе казны отражается по дебету (кредиту) счета 0 401 10 176 и кредиту/ дебету соответствующих счетов аналитического учета: 101 00, 102 00, 103 00, 108 50. Например, такая переоценка до справедливой стоимости, определяемой методом рыночных цен, в соответствии с п. 28 Инструкции № 157н, абз. 6 п. 52 Стандарта "Концептуальные основы. " обязательно производится, если объекты нефинансовых активов, за исключением готовой продукции и товаров, предназначены для отчуждения не в пользу организаций бюджетной сферы. Новые редакции Инструкций № 162н, № 174н и № 183н не содержат такой корреспонденции в отношении материальных запасов, однако применение указанного подхода при переоценке матзапасов до справедливой стоимости (за исключением готовой продукции и товаров), предназначенных для отчуждения не в пользу организаций бюджетной сферы, вполне оправдано, поскольку операции аналогичны по экономическому содержанию. В нашем специальном материале можно более подробно ознакомиться с применением счета 0 401 10 176;

- положительная/ отрицательная переоценка финансовых вложений, стоимость которых выражена в иностранной валюте, отражается при осуществлении инвестиций по дебету/кредиту счета 204 00 и кредиту/дебету счета 0 401 10 176, а при осуществлении сделок репо - по дебету/кредиту счета 204 00 и кредиту/ дебету счета 0 401 10 171;

- положительная/отрицательная переоценка по предоставленным кредитам, займам и ссудам отражается по дебету/кредиту счета 207 00 и кредиту/дебету счета 0 401 10 176, по внешним долговым обязательствам – по счету 301 00 и 0 401 10 176.

Отличительной особенностью новых редакций Инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по КРЕДИТУ счета 401 20 "Расходы текущего финансового года" с целью минимизации количества операций с применением способа "Красное сторно". В прежних редакциях Инструкций № 162н, № 174н и № 183н по кредиту счета 401 20 в основном отражалось лишь списание сумм ранее начисленной амортизации при безвозмездной передаче нефинансовых активов. Теперь же такой прием нашел широкое применение. Так, например, в случае корректировки суммы ранее признанного резерва предстоящих расходов, за исключением резерва на демонтаж и вывод основных средств из эксплуатации, в сторону уменьшения операция отражается проводкой, обратной созданию такого резерва: по дебету счета 401 60 и кредиту счета 401 20.

отразятся скорректированные входящие остатки уже на новых счетах.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

А что с отчетностью? Отражение оборотов по кредиту счета 401 20 важно учесть при формировании Справки по заключению счетов (ф. 0503110. ф. 0503710), в разделе 1 которой согласно порядку ее формирования отражаются именно обороты по счетам бухгалтерского (бюджетного) учета, подлежащие в установленном порядке закрытию по завершении отчетного финансового года. В свою очередь заключение счетов текущего финансового года отражается по кредиту (дебету) соответствующих счетов аналитического учета счета 401 20 "Расходы текущего финансового года" и дебету (кредиту) счета 401 30 "Финансовый результат прошлых отчетных периодов". Таким образом, в Справках (ф. 0503110. ф. 0503710) отражается не свернутое сальдо по дебету счета 401 20, а именно обороты, сформировавшиеся по дебету и кредиту данного счета, с отражением показателей по счету 401 20 в развернутом виде в соответствующих графах.

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

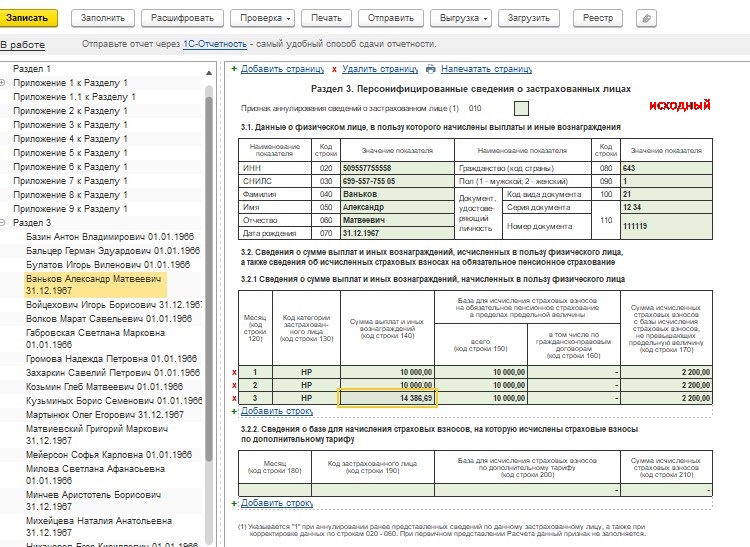

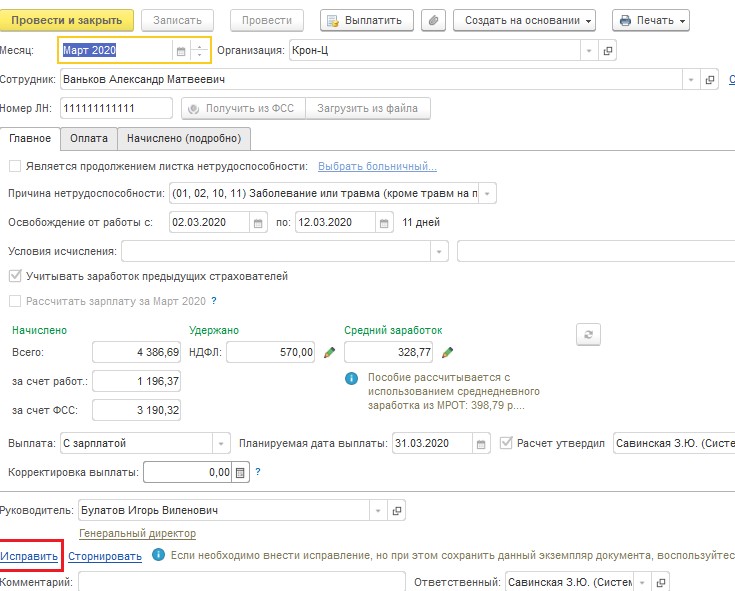

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

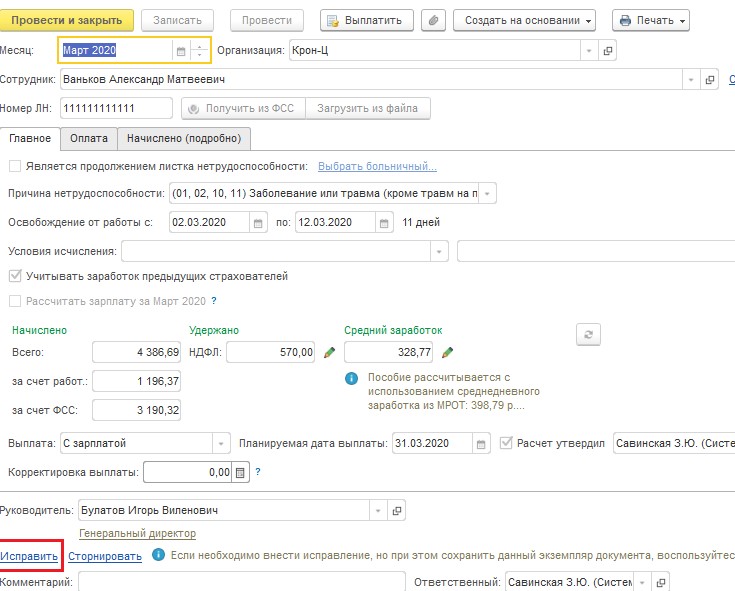

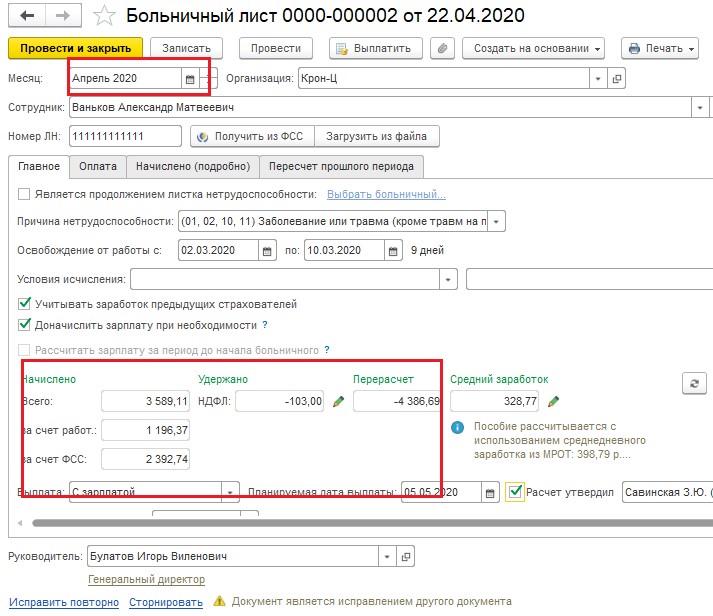

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

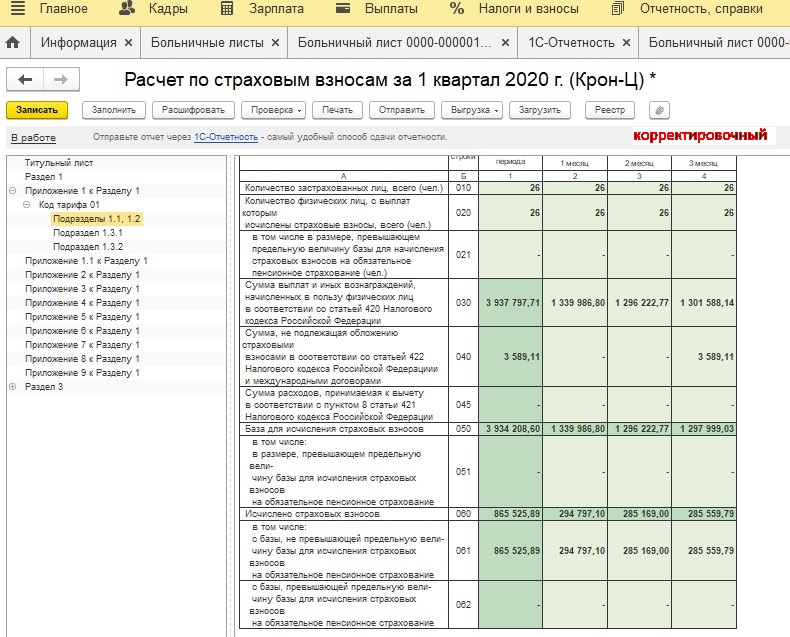

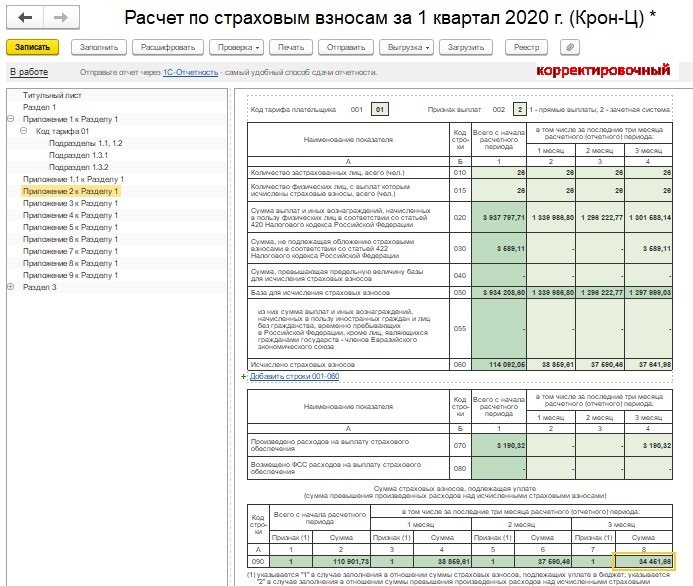

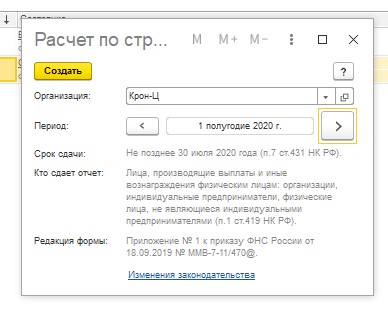

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

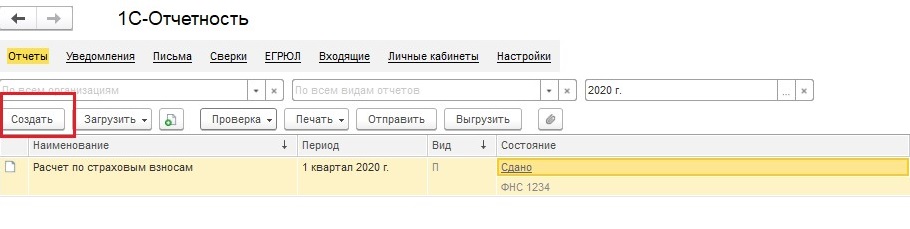

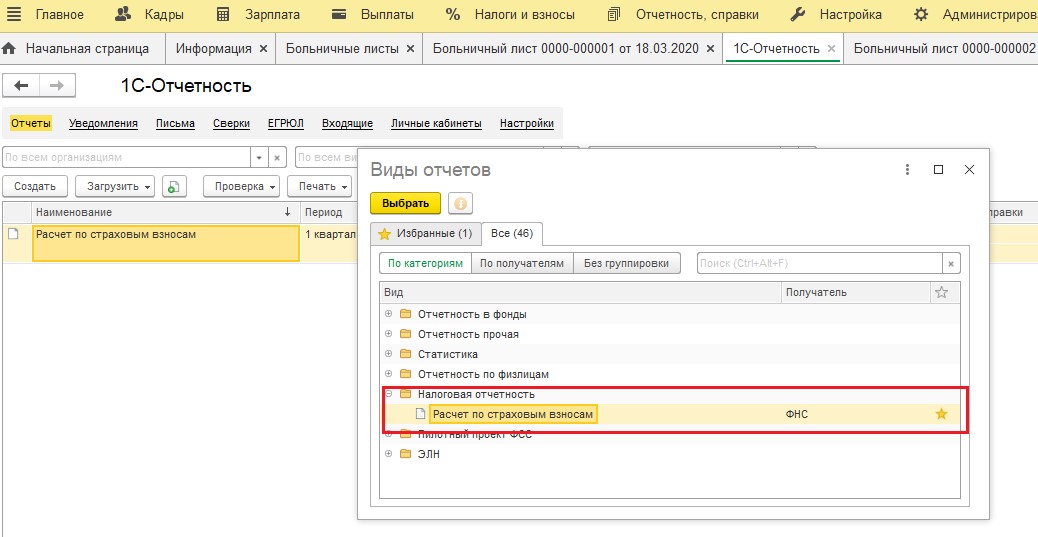

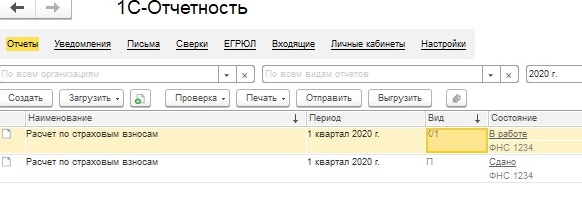

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

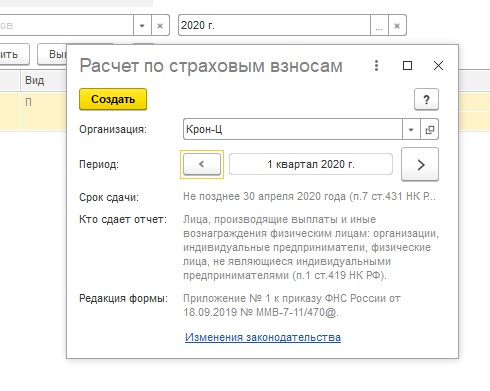

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

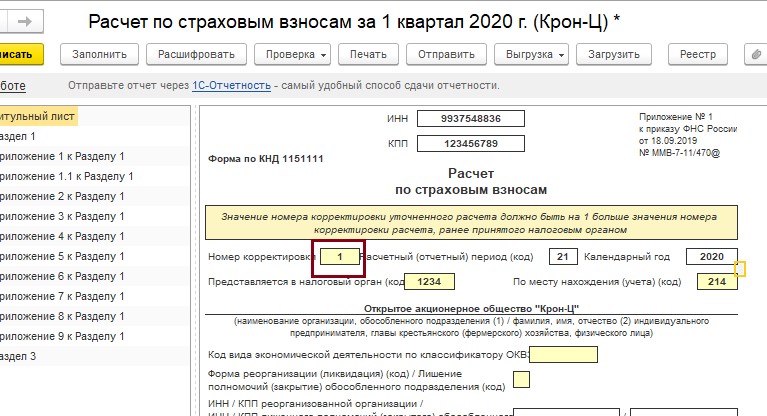

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

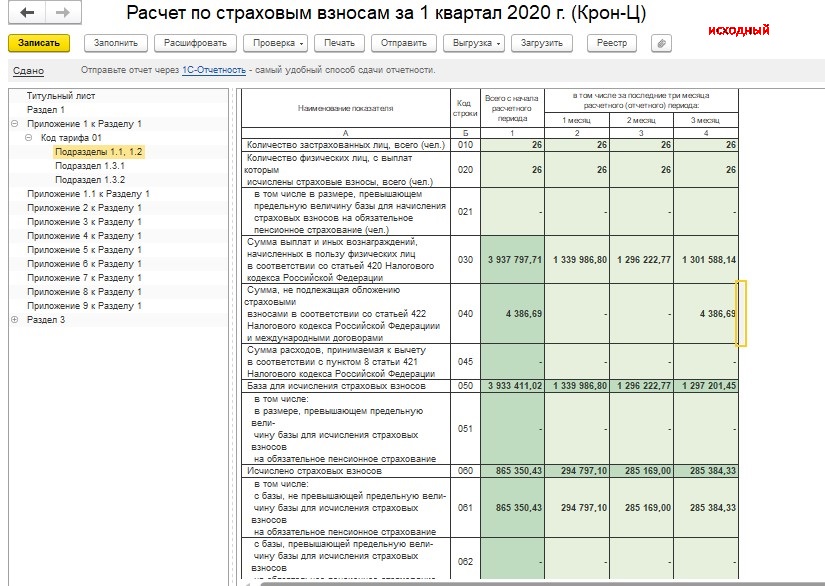

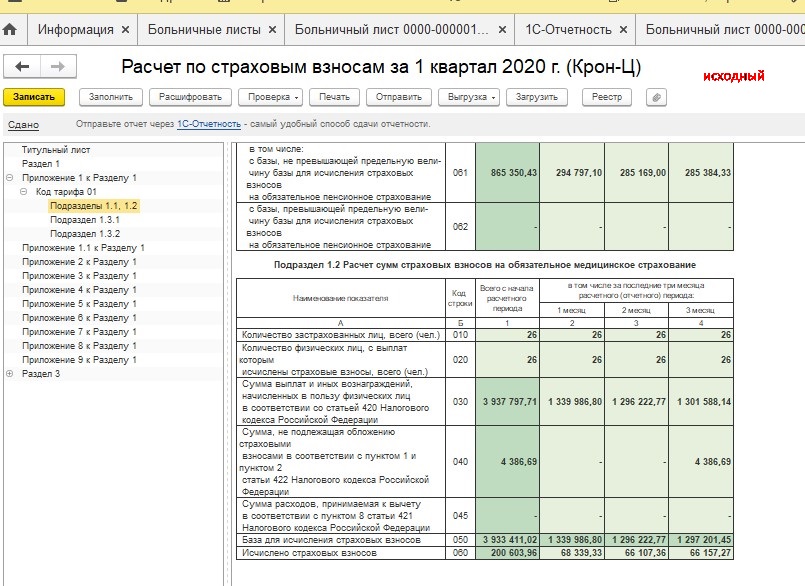

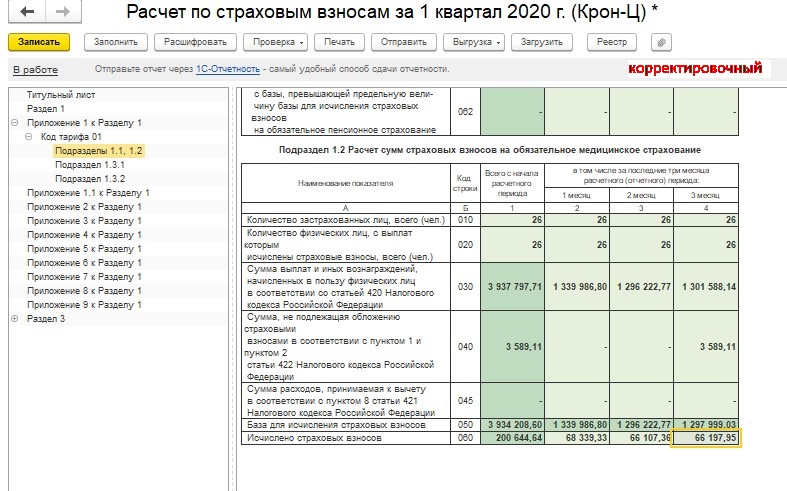

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

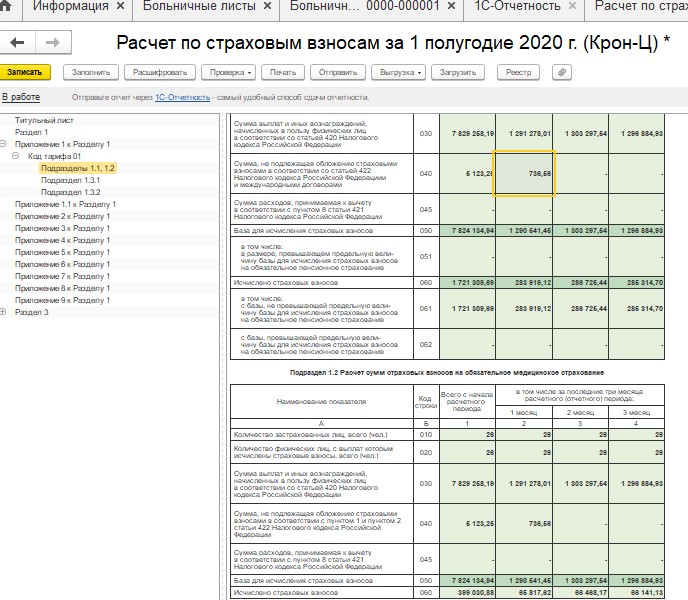

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

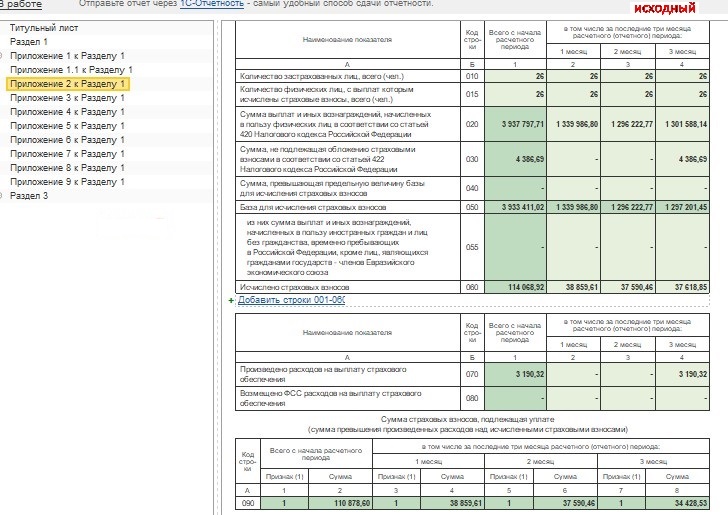

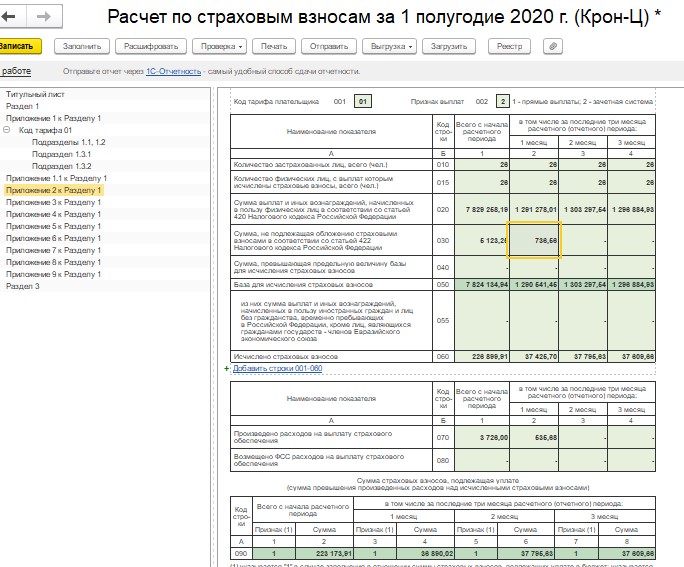

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

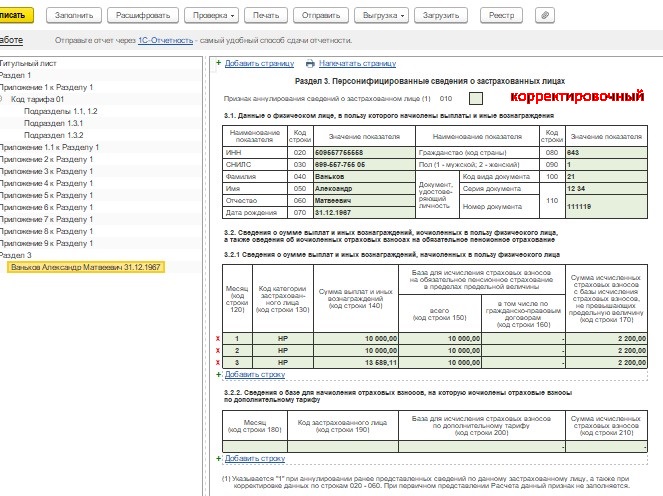

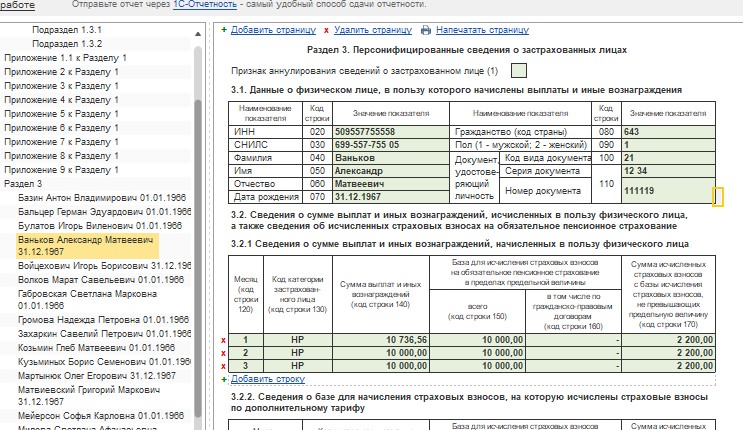

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

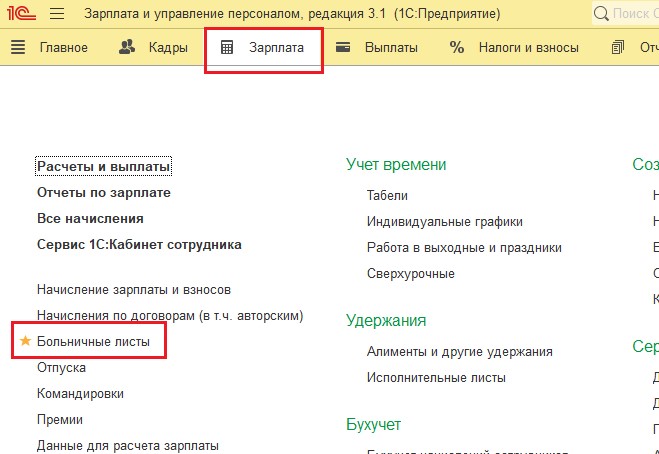

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

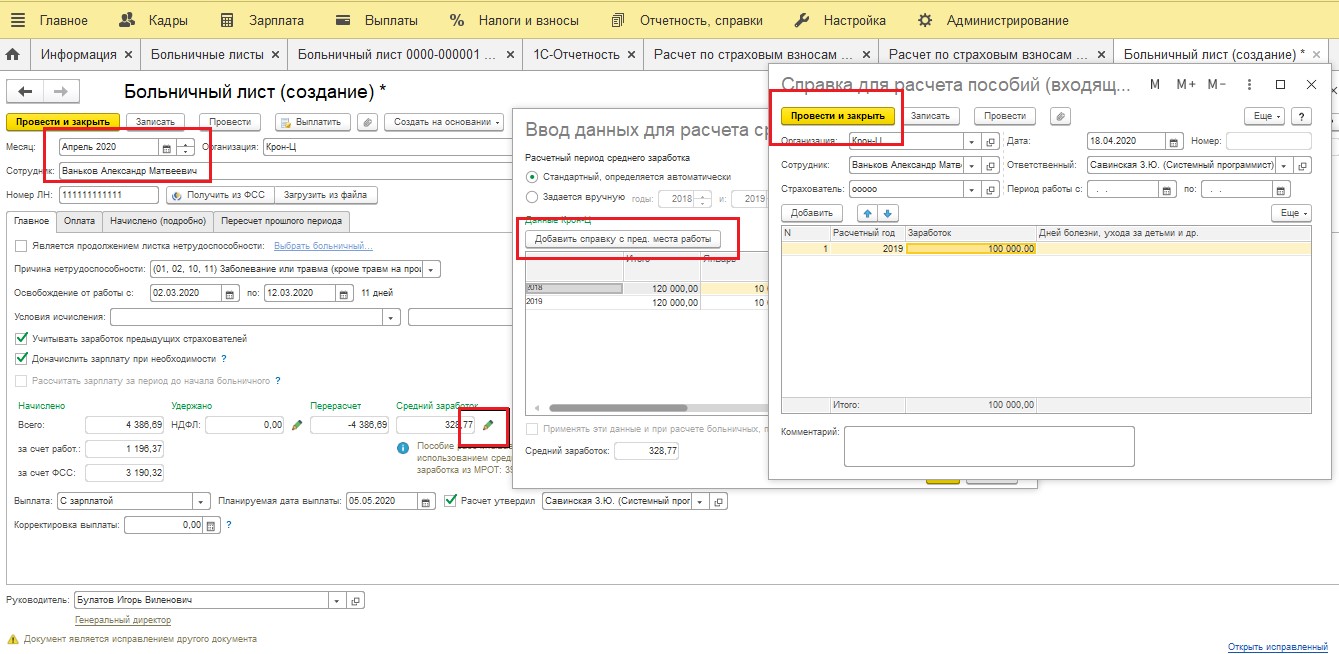

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

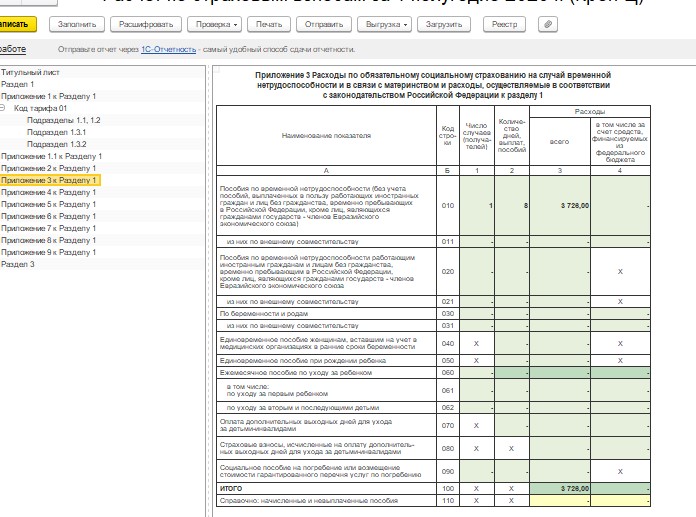

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Рассчитали сотруднику зарплату и взносы за сентябрь. В октябре сотрудник принес больничный, сентябрьская часть которого приходится на период оплаченного оклада, начисления сторнировались. Формируем РСВ , база сентября уменьшилась, страховые никак не изменились (расчета зарплаты еще нет). Как действовать в такой ситуации, чтобы подготовить отчет РСВ за 9 месяцев правильно?

Программа в этом случае действует следующим образом. На момент проведения больничного сторно доход в регистре Учет доходов для исчисления страховых взносов относится на предыдущий период, в данном случае на сентябрь.

Сотруднице Масловой А.В. был начислен оклад за сентябрь, как за полностью отработанный месяц. Однако в октябре внесен больничный на период с 20.09.18 по 10.10.18. В документе произошло сторнирование части сентябрьского оклада.

В регистре Учет доходов для исчисления страховых взносов этот сторно-доход программой относится на предыдущий период – сентябрь.

Однако, если при расчете зарплаты доход за октябрь окажется больше, чем сторно-доход за сентябрь, то программа «перекинет» этот сторно-доход на октябрь и учтет его в октябре, т. е. просто уменьшит базу октября.

В октябре сотруднице Масловой был начислен оклад в размере 19 565,22 руб.

Это превысило сумму сторно-дохода за сентябрь (-10 500), поэтому в регистре Учет доходов для исчисления страховых взносов этот сторно-доход был перенесен на текущий месяц.

В результате перерасчета взносов за сентябрь не происходит.

Если же при расчете зарплаты за октябрь дохода не хватит, чтобы покрыть сторно-доход сентября, то он так и останется в сентябре и при начислении зарплаты за октябрь рассчитаются «минусовые» взносы за сентябрь.

Предположим, что за октябрь сотруднице Масловой было начислено всего 10 000 руб.

Это меньше, чем сторно-доход сентября, поэтому в регистре Учет доходов для исчисления страховых взносов не произойдет переноса этого сторно-дохода на октябрь.

И при расчете зарплаты за октябрь, произойдет расчет «минусовых» взносов за сентябрь.

Таким образом, если отчет РСВ за 9 месяцев еще не сдан, возможны три варианта:

- Если предполагается, что доход сотрудника за октябрь покроет сентябрьский сторно-доход, тогда необходимо на титульном листе РСВ за 9-месяцев поставить дату подготовки отчета 30.09.18, чтобы этот сторно-доход не попал в отчет за 9-месяцев.

- Если предполагается, что доход сотрудника за октябрь окажется меньше сентябрьского сторно-дохода, тогда можно сразу выполнить перерасчет взносов за сентябрь. Для этого можно внести документ Начисление зарплаты и взносов за октябрь и в нем на вкладке Взносы выполнить команду Пересчитать взносы . По данному сотруднику должны рассчитаться «минусовые» взносы за сентябрь. Провести документ.

В дальнейшем этот документ можно использовать для расчета окончательной зарплаты за октябрь. - Если точно неизвестно, то можно сдать отчет РСВ за 9-месяцев без учет октябрьского перерасчета (поставить дату подготовки отчета 30.09.18, чтобы этот сторно-доход не попал в отчет за 9 месяцев). В дальнейшем, если октябрьский доход не покроет сторно-доход сентября, тогда подготовить уточняющую РСВ , чтобы учесть этот сентябрьский сторно-доход и минусовые начисления взносов за сентябрь в отчете за 9 месяцев.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Добрый день. ЗУП (3.1.8.214). БУХ (3.0.67.67). В декабре сотруднику начислили.Добрый день! Подскажите на конкретном примере в 1С 8.3(Бухгалтерия предприятия.Здравствуйте! Работнику 15 апреля выплачена заработная плата за первую половину.Здравствуйте. В апреле месяце предприятие не выпускало продукцию .В учетной.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Читайте также: