Как указать больничный в справке о доходах

Опубликовано: 29.04.2024

Такие доходы отражаются в строке "иные доходы". См., например Письмо Минтруда России от 29.12.2020 N 18-2/10/В-12837 "Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2021 году (за отчетный 2020 год)":

3) все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы).Пособие по временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации (статья 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

Похожие вопросы

ответы на вопрос:

В соответствии с ч. 1 ст. 227 Трудового кодекса РФ расследованию и учету в соответствии с настоящей главой подлежат несчастные случаи, происшедшие с работниками и другими лицами, участвующими в производственной деятельности работодателя (в том числе с лицами, подлежащими обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний), при исполнении ими трудовых обязанностей или выполнении какой-либо работы по поручению работодателя (его представителя), а также при осуществлении иных правомерных действий, обусловленных трудовыми отношениями с работодателем либо совершаемых в его интересах.

Также на основании ч. 3 ст. 227 ТК РФ расследованию в установленном порядке как несчастные случаи подлежат события, в результате которых пострадавшими были получены: телесные повреждения (травмы), если они были получены в течение рабочего времени на территории работодателя либо в ином месте выполнения работы, в том числе во время установленных перерывов, а также в течение времени, необходимого для приведения в порядок орудий производства и одежды, выполнения других предусмотренных правилами внутреннего трудового распорядка действий перед началом и после окончания работы, или при выполнении работы за пределами установленной для работника продолжительности рабочего времени, в выходные и нерабочие праздничные дни.

Согласно ст. 3 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" страховой случай - подтвержденный в установленном порядке факт повреждения здоровья или смерти застрахованного вследствие несчастного случая на производстве или профессионального заболевания, который влечет возникновение обязательства страховщика осуществлять обеспечение по страхованию.

В п. 3 Положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях, утвержденного Постановлением Минтруда России от 24.10.2002 N 73, закрепляется, что расследованию в порядке, установленном ст. ст. 228 и 229 ТК РФ и данным Положением, подлежат события, в результате которых работниками или другими лицами, участвующими в производственной деятельности работодателя, были получены увечья или иные телесные повреждения (травмы), происшедшие: при непосредственном исполнении трудовых обязанностей или работ по заданию работодателя, а также на территории организации при выполнении работ за пределами нормальной продолжительности рабочего времени.

Таким образом, если получение травмы работником произошло на территории работодателя после окончания рабочего времени, то является страховым случаем.

ответы на вопрос:

По данной статье. Статья 17. Запреты, связанные с гражданской службой

1. В связи с прохождением гражданской службы гражданскому служащему запрещается:

1) утратил силу с 1 января 2015 года. - Федеральный закон от 22.12.2014 N 431-ФЗ;

(см. текст в предыдущей редакции)

2) замещать должность гражданской службы в случае:

а) избрания или назначения на государственную должность, за исключением случая, установленного частью второй статьи 6 Федерального конституционного закона от 17 декабря 1997 года N 2-ФКЗ "О Правительстве Российской Федерации";

(пп. "а" в ред. Федерального закона от 29.01.2010 N 1-ФЗ)

(см. текст в предыдущей редакции)

б) избрания на выборную должность в органе местного самоуправления;

в) избрания на оплачиваемую выборную должность в органе профессионального союза, в том числе в выборном органе первичной профсоюзной организации, созданной в государственном органе;

3) заниматься предпринимательской деятельностью лично или через доверенных лиц, а также участвовать в управлении хозяйствующим субъектом (за исключением жилищного, жилищно-строительного, гаражного кооперативов, садоводческого, огороднического, дачного потребительских кооперативов, товарищества собственников недвижимости и профсоюза, зарегистрированного в установленном порядке), если иное не предусмотрено федеральными законами или если в порядке, установленном нормативным правовым актом Российской Федерации или субъекта Российской Федерации в соответствии с федеральными законами или законами субъекта Российской Федерации, ему не поручено участвовать в управлении этой организацией;

(п. 3 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

(см. текст в предыдущей редакции)

4) приобретать в случаях, установленных федеральным законом, ценные бумаги, по которым может быть получен доход;

5) быть поверенным или представителем по делам третьих лиц в государственном органе, в котором он замещает должность гражданской службы, если иное не предусмотрено настоящим Федеральным законом и другими федеральными законами;

6) получать в связи с исполнением должностных обязанностей вознаграждения от физических и юридических лиц (подарки, денежное вознаграждение, ссуды, услуги, оплату развлечений, отдыха, транспортных расходов и иные вознаграждения). Подарки, полученные гражданским служащим в связи с протокольными мероприятиями, со служебными командировками и с другими официальными мероприятиями, признаются соответственно федеральной собственностью и собственностью субъекта Российской Федерации и передаются гражданским служащим по акту в государственный орган, в котором он замещает должность гражданской службы, за исключением случаев, установленных Гражданским кодексом Российской Федерации. Гражданский служащий, сдавший подарок, полученный им в связи с протокольным мероприятием, служебной командировкой или другим официальным мероприятием, может его выкупить в порядке, устанавливаемом нормативными правовыми актами Российской Федерации;

(в ред. Федерального закона от 25.12.2008 N 280-ФЗ)

(см. текст в предыдущей редакции)

7) выезжать в связи с исполнением должностных обязанностей за пределы территории Российской Федерации за счет средств физических и юридических лиц, за исключением служебных командировок, осуществляемых в соответствии с законодательством Российской Федерации, по договоренности государственных органов Российской Федерации, государственных органов субъектов Российской Федерации или муниципальных органов с государственными или муниципальными органами иностранных государств, международными или иностранными организациями;

(п. 7 в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

(см. текст в предыдущей редакции)

8) использовать в целях, не связанных с исполнением должностных обязанностей, средства материально-технического и иного обеспечения, другое государственное имущество, а также передавать их другим лицам;

9) разглашать или использовать в целях, не связанных с гражданской службой, сведения, отнесенные в соответствии с федеральным законом к сведениям конфиденциального характера, или служебную информацию, ставшие ему известными в связи с исполнением должностных обязанностей;

Консультант Плюс: примечание.

О выявлении конституционно-правового смысла пункт 10 части 1 статьи 17 см. Постановление Конституционного Суда РФ от 30.06.2011 N 14-П.

10) допускать публичные высказывания, суждения и оценки, в том числе в средствах массовой информации, в отношении деятельности государственных органов, их руководителей, включая решения вышестоящего государственного органа либо государственного органа, в котором гражданский служащий замещает должность гражданской службы, если это не входит в его должностные обязанности;

11) принимать без письменного разрешения представителя нанимателя награды, почетные и специальные звания (за исключением научных) иностранных государств, международных организаций, а также политических партий, других общественных объединений и религиозных объединений, если в его должностные обязанности входит взаимодействие с указанными организациями и объединениями;

12) использовать преимущества должностного положения для предвыборной агитации, а также для агитации по вопросам референдума;

13) использовать должностные полномочия в интересах политических партий, других общественных объединений, религиозных объединений и иных организаций, а также публично выражать отношение к указанным объединениям и организациям в качестве гражданского служащего, если это не входит в его должностные обязанности;

14) создавать в государственных органах структуры политических партий, других общественных объединений (за исключением профессиональных союзов, ветеранских и иных органов общественной самодеятельности) и религиозных объединений или способствовать созданию указанных структур;

15) прекращать исполнение должностных обязанностей в целях урегулирования служебного спора;

16) входить в состав органов управления, попечительских или наблюдательных советов, иных органов иностранных некоммерческих неправительственных организаций и действующих на территории Российской Федерации их структурных подразделений, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации;

(п. 16 введен Федеральным законом от 02.03.2007 N 24-ФЗ)

17) заниматься без письменного разрешения представителя нанимателя оплачиваемой деятельностью, финансируемой исключительно за счет средств иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации.

(п. 17 введен Федеральным законом от 02.03.2007 N 24-ФЗ)

1.1. Гражданскому служащему, его супруге (супругу) и несовершеннолетним детям запрещается открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами в случаях, предусмотренных Федеральным законом "О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами".

(часть 1.1 введена Федеральным законом от 07.05.2013 N 102-ФЗ)

2. В случае, если владение гражданским служащим ценными бумагами (долями участия, паями в уставных (складочных) капиталах организаций) приводит или может привести к конфликту интересов, гражданский служащий обязан передать принадлежащие ему ценные бумаги (доли участия, паи в уставных (складочных) капиталах организаций) в доверительное управление в соответствии с гражданским законодательством Российской Федерации.

(в ред. Федеральных законов от 21.11.2011 N 329-ФЗ, от 05.10.2015 N 285-ФЗ)

(см. текст в предыдущей редакции)

3. Гражданин после увольнения с гражданской службы не вправе разглашать или использовать в интересах организаций либо физических лиц сведения конфиденциального характера или служебную информацию, ставшие ему известными в связи с исполнением должностных обязанностей.

(часть 3 в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

(см. текст в предыдущей редакции)

3.1. Гражданин, замещавший должность гражданской службы, включенную в перечень должностей, установленный нормативными правовыми актами Российской Федерации, в течение двух лет после увольнения с гражданской службы не вправе без согласия соответствующей комиссии по соблюдению требований к служебному поведению государственных гражданских служащих и урегулированию конфликтов интересов замещать на условиях трудового договора должности в организации и (или) выполнять в данной организации работу (оказывать данной организации услуги) на условиях гражданско-правового договора (гражданско-правовых договоров) в случаях, предусмотренных федеральными законами, если отдельные функции государственного управления данной организацией входили в должностные (служебные) обязанности гражданского служащего. Согласие соответствующей комиссии по соблюдению требований к служебному поведению гражданских служащих и урегулированию конфликтов интересов дается в порядке, устанавливаемом нормативными правовыми актами Российской Федерации.

(часть 3.1 введена Федеральным законом от 21.11.2011 N 329-ФЗ)

4. Ответственность за несоблюдение запретов, предусмотренных настоящей статьей, устанавливается настоящим Федеральным законом и другими федеральными законами.

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Все ли больничные отражаются в 2-НДФЛ

Вся доходность работника облагается подоходным налогом. В Налоговом кодексе РФ указано, отражаются ли больничные в 2-НДФЛ, — да, пособие по временной нетрудоспособности является доходом служащего независимо от источника выплат (п. 1 ст. 217 НК РФ). Перечисления по больничному указываются в справке о доходности физического лица.

Но есть и исключения. В том же п. 1 ст. 217 НК РФ и в письме Минфина РФ №03-04-06/8-118 от 18.04.2012 разъясняется, входит ли больничный в справку 2-НДФЛ, — в документе отражают только выплаты по временной нетрудоспособности. Декретные и детские пособия не облагаются налогом на доходы физических лиц и не включаются в справку.

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Источник выплат

При исчислении подоходного налога с сумм пособий по временной нетрудоспособности источник выплат роли не играет. Социальная выплата облагается полностью, за некоторым исключением (декретные, отпуска по уходу за детьми и т. д.). То есть сумма, выплачиваемая за счет работодателя, облагается по общим правилам, как и сумма, выплачиваемая за счет ФСС.

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2021 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Законодательное регулирование

Подоходный налог – сбор, который удерживается с оплаты работы граждан и выплачивается в пользу государства. Для резидентом России размер налоговой ставки составляет 13%, если нет такого статуса – 30%.

Удерживать НДФЛ необходимо со следующих видов доходов:

- заработная плата;

- премия;

- больничное пособие;

- трудовая компенсация.

Правила, касающиеся вопроса подоходного налога, регламентируются следующими законодательными актами:

- ст. 217 НК РФ содержит перечень доходов, подлежащих налогообложению;

- ст. 255 ТК РФ определяет для граждан социальные гарантии на получение выплаты по листу нетрудоспособности;

- приказ Минздрава РФ №624 регулирует порядок оформления и выдачи больничных;

- закон федерального значения 255-ФЗ определяет порядок оформления больничных по беременности и родам, а также правила начислений декретных пособий.

ВНИМАНИЕ! НДФЛ удерживается не со всех пособий по больничному листу.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2021 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Как отразить в 6-НДФЛ больничный лист

Какие есть особенности при внесении данных по пособиям? Ставка по налогу в общем случае составляет 13%, как и для зарплаты. В разделе 1 суммы заработной платы и пособий можно объединять.

Основное отличие заключается в дате перечисления налога. При выплате пособия налоговый платеж направляется в бюджет не позднее последнего рабочего дня месяца, в котором она произведена. В случае зарплаты НДФЛ уплачивается не позднее следующего дня после выплаты.

Даты в разделе 2 при учете больничных будут заполняться так:

- дата фактического получения пособия работником — день выплаты средств;

- дата удержания НДФЛ агентами — день выплаты средств;

- дата перечисления налога — последний день месяца, в котором сотрудник получил пособие; если последний день месяца — выходной, крайний срок перечисления НДФЛ — первый рабочий день следующего месяца.

Таким образом, чаще всего в разделе 2 пособия отражаются отдельно от зарплаты. Исключение — ситуация, когда зарплата выдается в предпоследний день месяца.

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2021 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2021 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Зачем нужна справка 2-НДФЛ?

Справка нужна налоговым агентам, физическим лицам, ИП, пенсионерам и другим категориям по разным причинам.

Налоговым агентам документ нужен как подтверждение исполнения обязательств по удержанию и перечислению НДФЛ в налоговые органы за персонал, который числится в штате.

Физическим лицам, официально трудоустроенным в РФ, справка нужна в качестве подтверждения дохода при оформлении банковского кредита, пособий, пенсии, расчете отпусков и больничных листов.

Индивидуальному предпринимателю 2-НДФЛ требуется в тех же ситуациях, что физическому лицу. Подтвердить доходы ИП может с помощью декларации 3-НДФЛ, в которой не учитывается НДС.

Пенсионерам документ нужен для оформления займов, получения субсидий. Справку выдают только тем, кто получает выплаты из НПФ.

Где её могут потребовать?

Распространенные ситуации, когда нужна справка 2-НДФЛ:

- оформление ипотечного и других кредитов в банке;

- увольнение сотрудника (справку может запросить новый работодатель);

- получение вычетов в налоговой службе;

- трудоустройство (информация из справки нужна бухгалтеру для оценки налоговых вычетов сотрудника);

- оформление пособий в органах социальной защиты;

- оформление детей в школу и детские сады (получение льгот в виде бесплатного питания и др.);

- получение визы и гражданства;

- судебные разбирательства, касающиеся трудовых споров;

- оформление декрета (выплата пособий по уходу за детьми).

Когда 2-НДФЛ не требуется?

Справка требуется в большинстве случаев в качестве подтверждения уровня дохода гражданина РФ, за исключением таких ситуаций:

- за указанный период не было доходов;

- не требуются налоговые вычеты;

- первое трудоустройство;

- оформление на новое место работы с первого дня нового года.

Сколько действует справка?

Срок действия документа зависит от требований запрашивающей инстанции. Сама по себе справка 2-НДФЛ не имеет ограничений по срокам действия, поскольку отражает данные за определенный период, и они не меняются со временем. Остается вопрос, насколько актуальны сведения для конкретной организации.

Информация о заработной плате, начисленной сотруднику в минувшем году, а также об уплаченных налогах из 2-НДФЛ переносится в 3-НДФЛ для получения налоговых вычетов. В таком случае действие справки составляет 3 года.

Бухгалтер на предприятии должен уложиться в период, предусмотренный для декларационной кампании.

Банки самостоятельно определяют срок действия 2-НДФЛ. Часто требуют отражение данных об актуальной платежеспособности, поэтому документ должен быть выдан не более 1 месяца назад.

Для получения визы консульские представительства запрашивают справку о доходах без установленных сроков выдачи, но опытные туристы рекомендуют представлять документ, оформленный не более 1 месяца назад.

Справка, составляемая по форме 182н, содержит сведения о суммах заработка за 2 последний календарных года, данная информация необходима для правильного расчета больничного листа и выплаты пособия.

Получить данный документ можно у своего работодателя (действующего или бывшего) по письменному запросу, а также выдать данный бланк должны при увольнении сотрудника.

Где взять справку о сумме заработка за 2 года для расчета больничного листа?

Справку работнику выдает работодатель в день увольнения без заявления или в любой день по личному письменному запросу. Письменная просьба фиксируется в локальных актах предприятия, справка выдается не позднее 3-х дней с момента регистрации заявления, которое составляется по шаблону, разработанному в конкретной организации, или в свободной форме.

Увольняющемуся работнику в выдаче справки 182н отказать нельзя. Когда именно были прекращены трудовые отношения не имеет значения, работодателем выдается справка даже если со дня увольнения прошло много лет. При отказе в выдаче документа о сумме заработка за 2 года бывший сотрудник вправе указать на данное нарушение норм закона путем обращения в инспекцию по труду или суд.

Как правило, бухгалтерия выдает справку бывшему работнику при увольнении, и также требует ее у вновь принятых специалистов, совмещающих несколько мест работы.

Форма 182н для 2021 года

Унифицированная форма справки утверждена приказом Минтруда РФ 30 апреля 2013 г. и дважды претерпевала изменения.

Первой поправкой отменили обязательность наличия печати на справке, поскольку с 2016 года юридические лица освобождены от удостоверения своей документации штемпельными изделиями (если обратная норма не прописана во внутренних актах компании).

Вторая поправка связана с передачей функции сбора взносов от ФСС к Налоговой службе.

Данный документ гражданину нужно предъявить новому работодателю для правильного расчета пособия по больничному листу, а также декретные выплаты, исчисление которых проводится за период, равный двум годам. Благодаря форме 182н бухгалтер по новому мест работы сможет учесть начисленные ранее доходы. Без справки расчет будет произведен исходя из МРОТ, то есть пособие будет минимальным.

Как заполнить при увольнении работника?

Документ состоит из 4 частей, его регистрационный номер и дата оформления указывается сверху.

В первую часть вносится информация работодателе, отчисляющем взносы во внебюджетные фонды с заработной платы специалиста:

- наименование компании или ФИО частного предпринимателя;

- название территориального органа социального страхования;

- код подчиненности, ИНН и КПП (при наличии);

- юридический адрес регистрации, контактные телефоны.

Вторая часть посвящена сотруднику, в ней фиксируются его персональные сведения: ФИО, реквизиты паспорта, адрес регистрации, СНИЛС. Далее указываются периоды работы на предприятии в течение последнего и предшествующего года, когда он состоял в штате компании.

В третьей части раскрывается информация о полученных суммах дохода. Она разделена по годам, отчисления в ФСС перечисляются именно за отчетный год. Показатели о выплатах должны легко читаться. Формат записи сведений о доходах — цифровое значение (буквенное дублирование сумм прописью). Суммы в документе отражаются за реально отработанное время за последние 2 года. Если сотрудник работал не целый год, то в бланке отображается фактическое время отработки за этот год плюс предыдущий период.

Существуют предельная база заработка для начисления страховых взносов. Если в справке будет заполнена сумма, превышающая лимит, это существенное нарушение. Для каждого года допустимые значения устанавливаются отдельно в зависимости от внебюджетного фонда.

Четвертая часть отображает данные об отсутствии специалиста на рабочем месте за обозначенные периоды. Это может быть временная нетрудоспособность, отпуск по беременности и родам и по уходу за ребенком (выделяется отдельно по каждому году).

Подписывает справку руководитель компании и главный бухгалтер.

Допускается заполнение бланка несколькими способами: черной или синей шариковой ручкой, при помощи офисной техники, машинописным текстом. Исправления и помарки недопустимы.

Если места на справке недостаточно места (к примеру, длинное наименование предприятия), то разрешается изменять шрифт или вставлять дополнительные строки. Главное, чтобы информация уместилась в соответствии требованиям закона.

Если работник во время действия трудового контракта совмещал рабочий день (частичная занятость, 4 часа в день) со своим отпуском (по уходу за ребёнком), то эти отрезки времени тоже вносятся в доходы. А если неполная занятость в этом случае совпадала со временем отпуска по уходу за ребенком, то сведения об этом фиксируются и в 4 части справки

Для чего нужна?

Цель справки — передача информации для бухгалтерии нового предприятия, необходимой для подсчета социальных льгот и пособий, гарантированных государством: компенсация при нахождении на больничном, выплата беременным и родившим сотрудницам, пособие по уходу за ребенком до 1,5 лет.

В справке отражены все доходы специалиста, в том числе различные поощрения, из которых были уплачены взносы в фонд социального страхования.

Если информация от других работодателей о подтверждении доходов сотрудника за расчетный период отсутствует, то такие доходы не учитываются при расчете пособия. Специалистом Фонда социального страхования не будет принят расчет по возмещению неподтвержденных расходов.

Но если выплаты были, а в расчет не приняты, то сумма пособия существенно занижается. Именно проблему подтверждение величины вознаграждений по другим местам работы решает справка о заработке 182н (только подлинный документ).

Если сотрудник не может предоставить справку с предыдущего места работы, то пособие рассчитывается на основании имеющихся сведений у текущего работодателя (ч.2.1 ст.15 №255-ФЗ). При этом заработок за 1 месяц, который используется для подсчета сумм в расчетным периоде, не должен быть меньше МРОТ, установленный на дату болезни.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

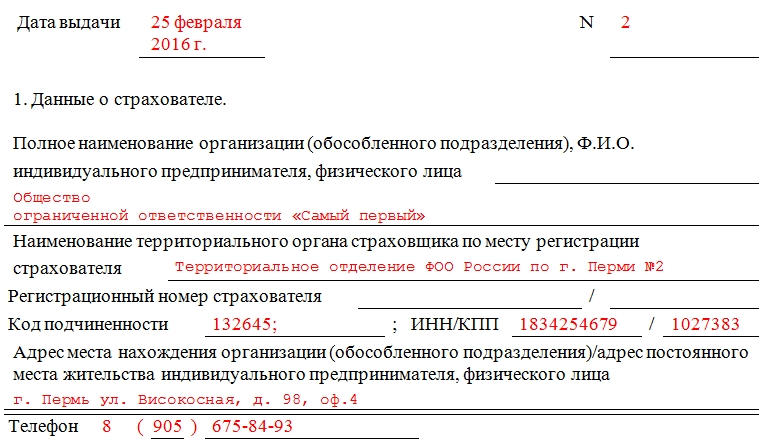

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

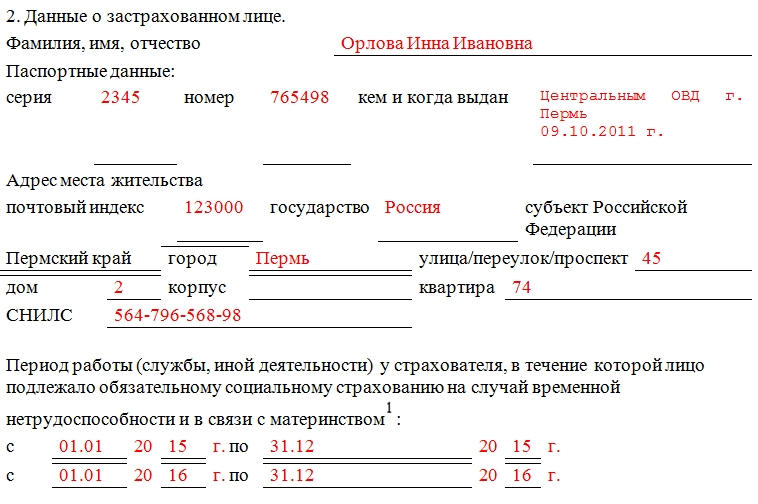

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

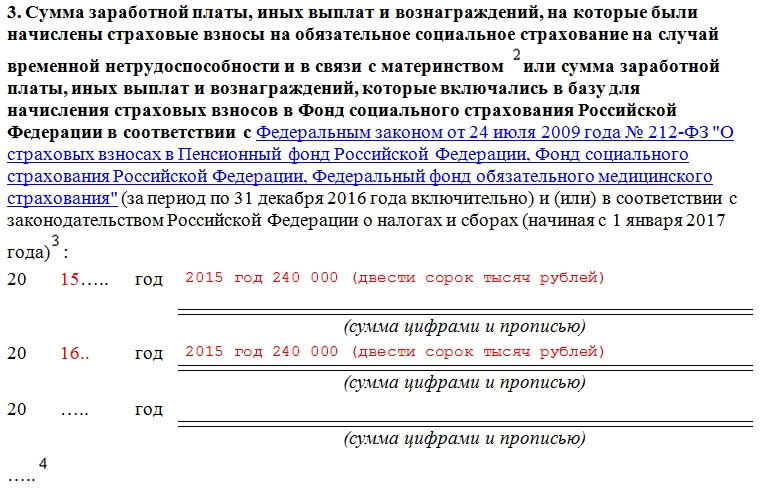

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

С началом кампании по декларированию физическими лицами доходов возросло количество обращений жителей Алтайского края в региональное отделение Фонда социального страхования РФ за получением справок о доходах, полученных в 2018 году. В этой связи мы подготовили ответы на часто задаваемые вопросы, которые помогут вам максимально быстро и просто получить в Фонде эти документы.

1. Справка ФСС о доходах и суммах налога физического лица (2-НДФЛ) и справка ФСС о произведенных выплатах: в чем разница?

Одним из видов дохода гражданина, который необходимо указывать при подаче декларации, являются пособия, выплачиваемые Фондом социального страхования РФ: пособие по временной нетрудоспособности, пособие по беременности и родам, пособие по уходу за ребенком до 1,5 лет и др. С 1 июля 2017 года указанные пособия выплачиваются Алтайским региональным отделением Фонда напрямую гражданам, а значит, именно ФСС (а не работодатель) удерживает НДФЛ и выдает соответствующие справки.

В настоящее время региональное отделение Фонда выдает два вида справок:

1. справка о доходах и суммах налога физического лица (2-НДФЛ)

2. справка о произведенных выплатах.

В чем их различие?

В первой справке содержится информация только о суммах, выплаченных по листкам временной нетрудоспособности, которые облагаются налогом на доходы физических лиц (с указанием суммы удержанного налога).

Вторая справка содержит информацию обо всех выплатах Фонда гражданину (пособие по временной нетрудоспособности, единовременное пособие при постановке на учёт в ранние сроки беременности, пособие по беременности и родам, единовременное пособие при рождении ребёнка, ежемесячное пособие по уходу за ребёнком до достижения им возраста 1,5 лет, оплата дополнительного отпуска на период лечения, проезда к месту лечения и обратно, предоставляемого застрахованному лицу, пострадавшему на производстве). Если в течение года вы получали какие-либо выплаты от ФСС, помимо больничных, вам рекомендуется заказать справку о произведенных выплатах.

2. Каким образом можно подать заявление на получение справки о доходах (произведенных выплатах) в Фонде социального страхования РФ?

На сегодняшний день заявление можно подать двумя способами: путем обращения в филиал ФСС по месту регистрации вашего работодателя (лично, через уполномоченное лицо или путем направления заявления почтой) или он-лайн через личный кабинет застрахованного гражданина.

По обращениям, направленным иными способами без приложения надлежащим образом оформленного заявления с личной подписью (через электронную почту, форму обратной связи на сайте регионального отделения или ФСС и т.д.), выдача указанных справок НЕВОЗМОЖНА!

3. Какие документы необходимы при обращении за справкой в филиал Фонда?

Для этого вам необходимо заполнить заявление (скачать бланк заявления можно здесь), а также предъявить специалисту филиала документ, удостоверяющий личность.

При обращении с заявлением через уполномоченного представителя необходимо будет предъявить паспорт уполномоченного представителя и доверенность (заверить ее может нотариус или ваш работодатель).

Отметим, что номер филиала, в котором ваш работодатель состоит на регистрационном учете, можно уточнить у самого работодателя или по телефонам «горячей линии» регионального отделения.

4. Как заказать справку он-лайн?

При входе в личный кабинет вам будет предложено авторизоваться: здесь необходимо ввести логин и пароль от учетной записи на портале Госуслуг. При возникновении сложностей обратитесь в техподдержку портала.

После авторизации вы попадете в Личный кабинет. В разделе «Подать запрос» жмите «Создать».

В Шаге 1 укажите способ получения ответа: только в Личный кабинет или по почте. Жмите «Далее».

ВАЖНО: получение ответа по e-mail в данном случае НЕВОЗМОЖНО (см. вопрос 7)! В случае выбора этого варианта справка будет направлена в Личный кабинет и по почте.

В Шаге 2 укажите тип запроса «Обращение». В поле «Обратиться в региональное отделение Фонда» следует выбрать «Алтайский край», в поле «Обратиться в филиал регионального отделения Фонда» укажите номер филиала, в котором на регистрационном учете состоит ваш работодатель. Номер филиала можно уточнить у самого работодателя или по телефонам «горячей линии».

В тексте обращения необходимо указать следующую информацию:

- вид справки: справка о произведенных выплатах/о доходах и суммах налога физического лица (2-НДФЛ);

- период, за который необходима справка: 01.01.2018-31.12.2018 г./2018 г.;

- количество экземпляров справки (например, 2 экземпляра);

- полный почтовый адрес с указанием индекса (при необходимости отправки почтовым отправлением);

- действующий контактный номер телефона.

После заполнения всех полей жмите «Далее», затем «Сохранить».

5. Через сколько дней я получу справку?

При запросе справки одним из указанных способов справка будет подготовлена в течение трех рабочих дней и направлена удобным способом (почтой или в личный кабинет). Выдача справки в день обращения не представляется возможным.

6. Сколько справок мне дадут, если в течение года я получал разные пособия от ФСС или несколько раз ходил на больничный?

Сведения о доходах по всем страховым случаям, случившимся в период работы у одного работодателя, будут представлены в одной справке.

А вот если в указанном году вы меняли работу (или работали по совместительству в нескольких организациях) и ваши работодатели зарегистрированы в разных филиалах ФСС, вы получите несколько справок (по одной из каждого филиала). В декларации необходимо будет указать общую сумму дохода по всем справкам. При этом подавать отдельные заявления на выдачу справки в каждый филиал не нужно: выбирайте один наиболее удобный вариант.

7. Почему нельзя прислать готовую справку на электронную почту?

Сведения, содержащиеся в справках, носят конфиденциальный характер, поэтому направление их по незащищенным каналам связи, к которым относится электронная почта, невозможно.

8. Куда обращаться при возникновении вопросов о получении справок о доходах из Фонда социального страхования РФ?

Все возникающие вопросы вы можете задать специалистам алтайского отделения Фонда по телефонам «горячей линии».

Контактная информация по филиалам Алтайского регионального отделения Фонда социального страхования РФ:

Филиал №1: 656011, г. Барнаул, ул. Аносова, 6А, телефон: (3852) 566-181;

Филиал №2: 656011, г. Барнаул, ул. Аносова, 6А, телефон: (3852) 566-226;

Филиал №3: 656011, г. Барнаул, ул. Аносова, 6А, телефон: (3852) 566-148;

Филиал №4: 658820, г. Славгород, ул. Карла Маркса, 136, телефон: (38568) 5-16-83;

Филиал №5: 658087, г. Новоалтайск, ул. Восточная, 1, телефон: (38532) 46-046;

Филиал №6: 659300, г. Бийск, ул. Л. Толстого, 141/1, телефон: (3854) 55-52-76;

Филиал №7: 658224, г. Рубцовск, пр. Ленина, 60а, телефон: (38557) 2-90-05.

Режим работы филиалов:

Понедельник-четверг: с 8.00 до 17.00, перерыв на обед с 12.00 до 12.48

Пятница: с 8.00 до 16.00, перерыв на обед с 12.00 до 12.48

Суббота, воскресенье: выходной.

656031, РФ, Алтайский край, г.Барнаул, ул.Крупской, 97-Д

Приёмная

для граждан:

(3852) 29-16-04 - приёмная

(3852) 29-16-05 - факс

понедельник - четверг с 08.00 до 17.00

пятница – с 08.00 до 16.00

обеденный перерыв с 12.00 до 12.48

Читайте также: