Как в 1с рассчитать больничный из мрот

Опубликовано: 07.05.2024

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий…

… в зависимости от страхового стажа

В соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

- от 8 лет и более – выплачивается пособие в размере 100 % среднего заработка;

- от 5 до 8 лет – 80 % среднего заработка;

- до 5 лет – 60 % среднего заработка.

Процент среднего заработка для расчета пособия учитывается в следующих ситуациях

- собственное заболевание (кроме профессионального заболевания); травма (кроме травмы, связанной с несчастным случаем на производстве); карантин; протезирование по медицинским показаниям; долечивание в санаторно-курортных учреждениях сразу после стационара (ч. 1 ст. 7 Закона № 255-ФЗ);

- уход за больным ребенком амбулаторно и в стационаре (п.п. 1, 2 ч. 3 ст. 7 Закона № 255-ФЗ);

- уход за взрослым членом семьи амбулаторно (ч. 4 ст. 7 Закона № 255-ФЗ).

В ряде случаев выплачивается пособие в размере 100 % среднего заработка вне зависимости от стажа. Это:

- пособие по беременности и родам (ст. 11 Закона № 255-ФЗ);

- профессиональное заболевание или несчастный случай на производстве (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Если у сотрудника, уволившегося из организации, в течение 30 календарных дней со дня увольнения наступило собственное заболевание или произошла травма, то на основании части 2 статьи 7 Закона № 125-ФЗ выплачивается пособие в размере 60 % среднего заработка вне зависимости от стажа.

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за период

Рассчитаем стаж за период 14.09.2015–16.03.2016.

| № п/п | Месяц | Дней в месяце |

|---|---|---|

| 1 | сентябрь 2015 | 17 |

| 2 | октябрь 2015 | 31 |

| 3 | ноябрь 2015 | 30 |

| 4 | декабрь 2015 | 31 |

| 5 | январь 2016 | 31 |

| 6 | февраль 2016 | 29 |

| 7 | март 2016 | 16 |

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Нестраховые периоды — это периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», которую работник проходил с 01.01.2007.

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»

Стаж для оплаты больничных листов с учетом нестраховых периодов («Страховой стаж» – в листке нетрудоспособности) 01.01.2006 – 31.05.2016 составляет 10 лет 5 месяцев. При этом сотрудник находился на службе с 01.01.2006 до 31.12.2014. Нестраховой период начинается с 01.01.2007 и длится по 31.12.2014, т. е. составляет 8 лет.

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Для сотрудника нет различия, есть ли в его стаже нестраховые периоды, а вот для ФСС это важно.

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодов

Пособие по нетрудоспособности предоставлено с 01.06.2016 по 18.06.2016. У сотрудника Стаж для оплаты больничных листов с учетом нестраховых периодов 10 лет 5 месяцев, в том числе нестраховой период 8 лет

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб., и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезни

На протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб., и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

С 1 апреля 2020 года пособия по временной нетрудоспособности нужно начислять по новым правилам: сумма за полный месяц должна быть не ниже МРОТ. Аналогичный порядок продолжит действовать в 2021 году. Разберёмся с расчётом на примерах.

Какие изменения учитывать в 2021 году

В течение 2020 года правила расчёта больничных изменяли несколько раз. Во-первых, сумма больничного за полный месяц теперь не может быть меньше МРОТ, если у работника полная ставка. Во вторых, при сравнении фактического среднего заработка с минимальным теперь МРОТ нужно брать с учётом районного коэффициента. Кроме того, изменился сам МРОТ и предельная база дохода для расчёта пособий. Разберёмся с этим подробнее.

Больничный за полный месяц не должен быть меньше МРОТ

С 1 апреля 2020 года установили порядок расчёта пособий, в соответствии с которым работодатели должны выплачивать пособие по временной нетрудоспособности так, чтобы при расчёте за полный месяц оно было не ниже МРОТ (ст. 1 Федерального закона от 01.04.2020 № 104-ФЗ). Изначально планировалось, что эти правила будут действовать до конца 2020 года, но по итогу их сделали постоянными (ч. 6.1, 6.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, в ред. Федерального закона от 29.12.2020 № 478-ФЗ).

В местностях, где применяется районный коэффициент, МРОТ берётся с учётом районного коэффициента. Также учитывается коэффициент занятости — если сотрудник работает на условиях неполного рабочего времени, пособие определяют пропорционально его продолжительности.

На самом деле, «доведение» до МРОТ было закреплено в законодательстве и раньше. Средний заработок рассчитывается за два предыдущих года. Если за этот период зарплата была меньше, чем МРОТ × 24, то средний дневной заработок рассчитывается как МРОТ × 24 / 730. Но это не всегда гарантировало, что сумма пособия за полный месяц будет больше МРОТ. И вот почему:

1. Не всегда пособие рассчитывается в размере 100 % среднего заработка (см. ст. 7 Федерального закона от 29.12.06 № 255-ФЗ). В частности пособие могло получиться меньше, чем теперь по новому закону, для тех, у кого:

- стаж меньше восьми лет (п. 1 ст. 7);

- больничный был после увольнения (п. 2 ст. 7);

- больничный по уходу за заболевшим ребенком больше 10 дней (п. 3 ст. 7).

2. МРОТ × 24 / 730 = МРОТ / (730 / 24) = МРОТ / 30,417. Поэтому даже при 100 % - ной оплате больничного сумма пособия была бы меньше, чем по новой редакции закона, в месяцах, где меньше 31 дня (февраль, апрель, июнь, сентябрь, ноябрь).

Новые правила расчёта гарантируют, что сумма пособия в пересчёте на полный месяц будет не меньше МРОТ. В первую очередь, это хорошо для работников с зарплатой близкой к МРОТ и страховым стажем меньше 8 лет.

Фактический среднедневной заработок надо сравнивать с МРОТ, рассчитанным с учётом РК

Новое правило касается работников, у которых заработок за предыдущие два года оказался больше, чем 24 МРОТ, но меньше, чем 24 МРОТ с учетом районного коэффициента. Теперь при сравнении среднего заработка работника с МРОТ, нужно учитывать районный коэффициент, установленный в регионах и местностях (федеральный закон от 08.06.2020 № 175-ФЗ).

По старым правилам ФСС применять районный коэффициент можно было только в том случае, когда средний заработок, рассчитанный из МРОТ, оказывался выше фактического. То есть пособие сравнивали с минимальным среднедневным заработком и не применяли районный коэффициент, если фактический заработок был больше минимального. Из-за этого часто бывало, что работник с меньшим доходом за два года получал больничный в большей сумме, чем коллега, у которого доходы выше.

До вступления в силу 175-ФЗ, средний заработок рассчитанный по доходу застрахованного лица сравнивался просто с МРОТ × 24 / 730 и только в случае если он оказался меньше, и расчёт шёл по МРОТ применялся районный коэффициент к конечной сумме пособия (такой позиции придерживался ФСС не смотря на судебную практику). В тех случаях, когда доход работника за два года был больше 24 × МРОТ, но меньше 24 × МРОТ × РК это приводило к занижению суммы пособия.

Подробнее об этом изменении можно почитать в статье «Считаем больничные по‑новому: МРОТ с учётом районных коэффициентов». Не забудьте заглянуть в комментарии, чтобы найти еще больше разъяснений и примеров от экспертов.

Изменение МРОТ и лимитов для расчёта больничных

С 2021 года МРОТ вырастет до 12 792 рублей, а также изменятся лимиты для расчёта пособий. Мы сравнили показатели 2019, 2020 и 2021 годов в табличке. Обратите внимание, что при сравнении не учтены районные коэффициенты и регион.

| Показатель | 2019 | 2020 | 2021 |

|---|---|---|---|

| МРОТ, рублей | 11 280 | 12 130 | 12 792 |

| Предельная база для расчета пособия, рублей | 865 000 | 912 000 | 966 000 |

| Максимальный дневной размер пособия при: | |||

| стаже от 8 лет, рублей | 2 150,68 | 2 301,37 | 2 434,25 |

| стаже от 5 до 8 лет, рублей | 1 720,54 | 1 841,1 | 1 947,4 |

| стаже до 5 лет, рублей | 1 290,41 | 1 380,82 | 1 460,55 |

| Максимальный дневной размер пособия при: | |||

| месяцев из 31 дней, рублей | 363,87 | 391,29 | 412,65 |

| месяцев из 30 дней, рублей | 376 | 404,33 | 426,4 |

| в феврале, рублей | 402,86 | 418,28 | 456,86 |

Как рассчитать больничный в 2021 году

По новым правилам нужно рассчитывать минимальный среднедневной заработок с учётом районного коэффициента и коэффициента занятости. Для этого используйте формулу:

МРОТ × РК × КЗ × 24 / 730, где:

- МРОТ — минимальный размер оплаты труда берётся на дату начала больничного, поэтому если он начался в декабре 2020, используйте МРОТ 12 130 рублей, если начался уже в 2021 — 12 792 рубля;

- РК — районный коэффициент;

- КЗ — коэффициент занятости на дату начала нетрудоспособности;

- 24 — количество месяцев в двух годах;

- 730 — количество календарных дней в двух годах.

Затем рассчитанный фактический среднедневной заработок сравнивается с минимальным. Для дальнейшего расчёта выбирается наибольшая величина из двух. Теперь нам необходимо рассчитать размер пособия, которое работник должен получить за период нетрудоспособности в соответствии с рассчитанным средним дневным заработком. Для этого используйте формулу:

СРЕДНИЙ × ПРОЦЕНТ × ДНИ, где:

- СРЕДНИЙ — сумма среднедневного заработка;

- ПРОЦЕНТ — размер (процент) оплаты пособия;

- ДНИ — количество дней пособия в календарном месяце с таким процентом оплаты.

Затем полученную сумму надо сравнить с минимальным размером пособия, рассчитанным исходя из МРОТ с учётом районного коэффициента и коэффициента занятости. Для этого используйте формулу:

МРОТ × РК × КЗ × ДНИ / ККД, где:

- МРОТ — минимальный размер оплаты труда на первый день календарного месяца, который оплачивается. Так, если больничный начался в декабре, а продолжился в январе, то для декабря будет взята сумма 12 130 рублей, а для января 12 792 рубля;

- РК — районный коэффициент;

- КЗ — коэффициент занятости на дату начала нетрудоспособности;

- ДНИ — дни пособия, приходящиеся на этот календарный месяц;

- ККД — количество календарных дней в месяце, в котором находится период нетрудоспособности.

Дальше при расчёте пособия используется бóльшая сумма. Если минимальный размер пособия окажется больше, чем пособие рассчитанное по среднему, то сотруднику надо будет выплатить минимальный размер пособия.

Пример расчёта

Работник болел с 11 по 21 января 2021 года. Его страховой стаж — 3 года. Районный коэффициент — 1,15. За два предыдущих годах заработок составил 310 000 руб.

| Порядок расчёта | Как было бы в 2021, если бы не было изменений от 19 июня 2020 года | По новым правилам в 2021 году |

| Рассчитываем средний дневной заработок (по факту) | 310 000 / 730 = 424,66 рубля | |

| Рассчитываем минимальный среднедневной заработок | 12 792 рубля × 24 месяца / 730 дней = 420,56 | 12 792 рубля × 1,15 (РК) × 24 месяца / 730 дней = 483,64 |

| Сравниваем, берем наибольшее значение | 420,56 < 424,66 | 483,64 > 424,66 |

| Рассчитываем сумму пособия по среднему заработку | 424,66 рубля × 11 дней × 60 % (к-т стажа) = 2 802,76 рубля | 483,64 рубля × 11 дней × 60 % (к-т стажа) = 3 192,02 рубля |

| Рассчитываем минимальное значение пособия за 11 дней января | — | 12 792 × 1,15 × 11 / 31 = 5 219,96 |

| Сравниваем сумму пособия по среднему заработку с минимальным пособием | — | 3 192,02 < 5 219,96 |

| Выплачиваемая сумма | 2 802,76 | 5 219,96 |

| Выгода для работника | 2 417,86 | |

Сотрудники, у которых заработок заметно больше МРОТ или стаж больше 8 лет, изменений в расчёте не заметят.

Подготовила Елизавета Кобрина, редактор-эксперт журнала «Я бухгалтер»

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Ниже будут рассмотрены примеры начисления больничного двумя методами: ручным и автоматическим.

Ручное начисление больничного

Вычисление и начисление выплаты по временному отсутствию трудоспособности осуществляется программе 1С Бухгалтерия учёт вручную в случае, когда в базе данных присутствуют компании со штатом сотрудников больше 60 человек.

Сперва, можно рассмотреть пример. Работник компании «Швейная фабрика» В.В. Лаптев передал справку о нетрудоспособности, в которой указано, что он болел в период с 18 по 21 марта 2020 года (4 полных дня). Сотрудник работает по основному рабочему месту в течение полного рабочего дня начиная с 9 января 2020 года. Продолжительность его страхового стажа к моменту наступления страховой ситуации равняется 10 годам и 9 месяцам. К справке об отсутствии трудоспособности был прикреплён лист от предыдущего работодателя, отображающий сумму заработка за 2018 и 2019 годы. В нём имеются следующие показатели:

- Заработок за 2018 год – 60 тысяч рублей.

- Заработок за 2019 год – 62 тысячи рублей.

Пользователю необходимо выполнить следующие манипуляции:

- Оптимизация типов начислений.

- Вычисление пособия по временному отсутствию трудоспособности.

- Начисление выплаты по временному отсутствию трудоспособности.

- Отображение в регламентных отчётах информации о выплате.

Оптимизация типов начислений

Начисление выплаты по временному отсутствию трудоспособности за счёт компании-работодателя и ФСС России в плане типов выплат (находится во вкладке Расчёт заработной платы) может быть выполнено по нескольким предопределённым типам начислений под названиями Больничный лист за счёт работодателя и Больничный лист за счёт ФСС. Они заранее оптимизированы и готовы к применению (рис.1).

Вычисление пособия по временному отсутствию трудоспособности

Размер среднего дохода работника составляет 60 тысяч рублей (за 2018 год) + 62 тысячи рублей (за 2019 год), из чего выходит 122 тысячи рублей. Средний показатель учитывается за все календарные годы в сумме, которая не превышает максимальный размер базы для исчисления выплат за обязательное страхование на случаи временного отсутствия трудоспособности ввиду материнства в соответствующем году. Для 2018 года – 815 тысяч рублей, для 2019 года – 865 тысяч рублей. В рассматриваемом примере средний доход не превышает данные показатели.

Средний заработок за день составляет 167,12 рубля. В момент наступления страхового случая показатель МРОТ составляет 12 130 рублей (в соответствии с Федеральным законом от 27 декабря 2019 года под номером 463-Ф3).

Минимальный средний доход за день, вычисленный на основании МРОТ, составляет 398,79 рубля, что превышает фактический показатель работника. Ввиду этого при расчёте используется показатель среднего заработка за день, вычисленный на основании МРОТ. Общая продолжительность страхового стажа работника составляет 10 лет и 9 месяцев. В соответствии с пунктом 1 статьи 7 Федерального закона от 29 декабря 2006 года под номером 255-Ф3 лицу со страховкой, обладающему стажем продолжительностью в 8 или более лет, выплата начисляется в 100 процентном размере среднего заработка. Сумма дневной выплаты равняется 398,79 рубля. Общая сумма выплаты составляет 1 595,16 рубля.

Финансирование выплат по временному отсутствию трудоспособности выполняется так:

- За первые 3 дня оплата осуществляется за счёт средств работодателя.

- За остальное время оплата осуществляется за счёт средств ФСС России.

Начисление выплаты по временному отсутствию трудоспособности

Для реализации выплаты, вычисленной ручным методом, используется документ под названием Начисление заработной платы (находится во кладке Все начисления) (рис.2):

- В таблицу, при помощи пункта Добавить, либо Подбор, нужно внести работника, задействованного в операции.

- Выбрав работника, при помощи пункта Начислить необходимо выбрать тип выплаты Больничный за счёт работодателя, а в появившемся меню ввести вычисленную до этого сумму выплаты за первые 3 дня, после чего нажать на ОК. Далее выбирается тип выплаты Больничный за счёт ФСС, а в появившемся меню вводится вычисленная сумма выплаты за оставшееся время, после чего нажимается пункт ОК.

В графе Начислено по соответствующей ссылке доступны все вычисленные начисления работника, которые можно скорректировать (рис.3). В графе Дата выплаты появившегося меню в строках, отвечающих за больничный, требуется изменить автоматически выставленный срок на ожидаемую дату выплаты. На неё будет начислен налог с рассматриваемого заработка (графа НДФЛ). Срок удержания налога – момент фактической выплаты. Дата перевода НДФЛ при начислении заработка, представленного пособием по временному отсутствию трудоспособности (по уходу за ребёнком включительно) – не позже последнего числа соответствующего выплате месяца.

Вычисление НДФЛ с пособия по временному отсутствию трудоспособности осуществляется в графе НДФЛ. Для изучения итогов реализации документа (проводок) нужно выбрать пункт Показать проводки и другие движения документа (рис.4).

Из документа под названием Начисление заработной платы при помощи пункта Выплатить можно составить комплект документации на выплату рассматриваемого пособия (рис.5).

Отображение в регламентных отчётах информации о выплате

Чтобы отобразить в регламентных отчётах информацию о выплате, необходимо составить документ под названием Операция учёта взносов (находится во вкладке Заработная плата и кадры) (рис.6).

Вычисление пособия осуществляется работодателем на соответствующем листке, который прикладывается к справке о временном отсутствии трудоспособности. Составление и печать Приложения к нему в 1С Бухгалтерия 8.3 не предусмотрено.

Выплата больничного автоматическим методом

Вычисление и начисление выплаты по временному отсутствию трудоспособности осуществляется автоматическим методом в случае, когда в базе данных присутствуют компании со штатом сотрудников меньше 60 человек.

Сперва, можно рассмотреть пример. Работник компании «Швейная фабрика» В.В. Лаптев передал справку о нетрудоспособности, в которой указано, что он болел в период с 18 по 21 марта 2020 года (4 полных дня). Сотрудник работает по основному рабочему месту в течение полного рабочего дня, начиная с 9 января 2020 года. Продолжительность его страхового стажа к моменту наступления страховой ситуации равняется 10 годам и 9 месяцам. К справке об отсутствии трудоспособности был прикреплён лист от предыдущего работодателя, отображающий сумму заработка за 2018 и 2019 годы. В нём имеются следующие показатели:

- Заработок сотрудника за 2018 год составляет 60 тысяч рублей.

- Заработок сотрудника за 2019 год составляет 62 тысячи рублей.

Пользователю требуется начислить пособие по временному отсутствию трудоспособности. Вычисление и начисление выплаты осуществляется при помощи документа под названием Больничный лист (находится во вкладке все начисления и вызывается пунктом Создать) (рис.7).

Чтобы подробно изучить итоги реализации выплаты можно составить печатный вариант по вычислению среднего дохода при помощи пункта Расчёт среднего заработка (рис.8). Процедура вычисления выплаты пособия по временному отсутствию трудоспособности подробно описана в размещённом выше примере.

Чтобы просмотреть итог реализации документа, необходимо выбрать пункт Показать проводки и прочие движения документа (рис.9). При реализации документа составляются проводки:

- Дт 26 Кт 70 – на выплату пособия по временному отсутствию трудоспособности, выполненную за счёт финансов компании-работодателя.

- Дт 69.01 Кт 70 – на выплату пособия по временному отсутствию трудоспособности, выполненную за счёт финансов ФСС России.

На основании документа под названием Больничный лист при помощи пункта Выполнить можно составить комплект документации на осуществление выплаты по временному отсутствию трудоспособности (рис.10).

Вычисление пособия осуществляется работодателем на соответствующем листке, который прикладывается к справке о временном отсутствии трудоспособности. Составление и печать Приложения к нему в 1С Бухгалтерия не предусмотрено.

Программный продукт 1С Бухгалтерия вы можете взять у нас в аренду за 1000 рублей в месяц.

Так, в пункте 1 статьи 1, вышеупомянутого закона говорится, что если пособие по больничному листу в расчёте за полный календарный месяц ниже уровня федерального МРОТ, то пособие исчисляется исходя из величины МРОТ за полный календарный месяц. Давайте вместе разберем как это реализовано в программах 1С.

При этом обращаем внимание, что если ваш бизнес зарегистрирован в местности со сложными климатическими условиями, в которых применяются районные коэффициенты, то его нужно применить и к размеру МРОТ.

Ещё одним нюансом является расчёт листа нетрудоспособности для работников, работающих не на полную ставку. Для них размер пособия, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Напомним, что размер МРОТ в 2020 году составляет 12130 рублей.

Так же в пункте 2 статьи 1 описан метод расчёта размера дневного пособия.

Таким образом, для расчёта пособия мы сначала должны разделить МРОТ на количество дней в месяце нетрудоспособности, а затем умножить полученную величину на количество дней болезни.

Естественно, если у работника размер дневного пособия, рассчитанный исходя из его дохода и стажа больше, чем из размера МРОТ, то следует принимать к расчёту наибольшую величину.

Новый порядок расчёта применяется для больничных со следующими причинами нетрудоспособности:

(01, 02, 10, 11) Заболевание или травма (кроме травм на производстве);

(09, 12, 13, 14, 15) Уход за больным ребёнком;

(09) Уход за больным взрослым членом семьи;

(06) Протезирование в стационаре.

Данное изменение введено для поддержки сотрудников во время эпидемии коронавируса с низкой зарплатой или небольшим стажем.

Рассмотрим отражение нововведений в программных продуктах 1С.

Расчёт больничного в 1С: Зарплата и управление персоналом, редакция 3.1

Произвести начисление пособия по больничному листу можно в разделе «Зарплата», выбрав пункт «Больничные листы».

В созданном документе необходимо ввести данные о листе нетрудоспособности: сотрудника, которому он был выписан, номер, причину и период освобождения от работы.

В нашем примере период нетрудоспособности составил 7 дней. Сотрудник начал свою трудовую деятельность в текущем году, поэтому данных о его заработке за предшествующие годы у нас нет. Так же специально для примера мы выбрали сотрудника, работающего на 0,5 ставки. Следует отметить, что расчёт пособия производится программой автоматически.

Сравним размеры дневного пособия, рассчитанного по старым и новым правилам.

По нормам закона 255-ФЗ пособие бы рассчитывалось исходя из среднедневного заработка равному 199,40 рублей. Эту сумму мы видим в программе при расчёте больничного под окном «Средний заработок».

Размер дневного пособия, рассчитанного исходя из МРОТ по нормам закона 104-ФЗ составит: 12130 (МРОТ) / 30 (количество дней в апреле) * 0,5 (ставка работника) = 202,17 рублей.

Так как сумма дневного пособия по новым правилам больше, то и к расчёту мы примем её.

А расчёт пособия будет равен: 202,17 * 7 (количество дней нетрудоспособности) = 1415,99 рублей.

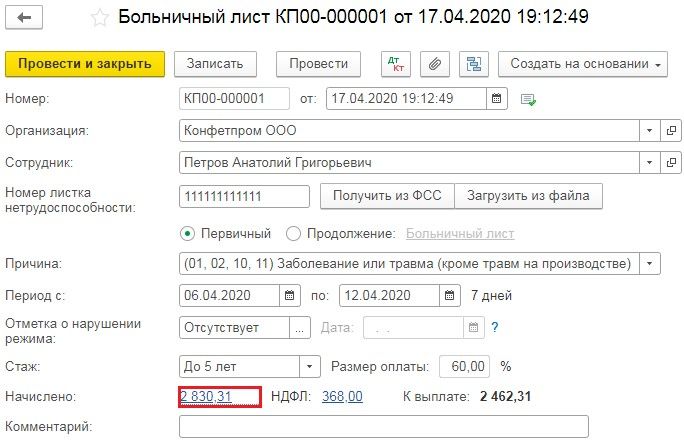

Расчёт больничного в 1С: Бухгалтерия предприятия ред. 3.0

Расчёт пособия по листу нетрудоспособности производится в разделе «Зарплата и кадры» — «Все начисления».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать «Больничный лист».

В открывшемся окне укажем организацию, сотрудника, номер листа нетрудоспособности, причину нетрудоспособности, период нахождения на больничном и стаж. Расчёт пособия производится программой автоматически и нам остаётся это проверить.

Нажав на начисленную сумму, откроется окно с расчётом больничного, в котором будет указан заработок сотрудника за 2 предшествующих года и средний заработок, рассчитанный исходя из текущих данных.

В нашем примере период нетрудоспособности составил 7 дней. Исходя из данных по среднему заработку пособие должно было составить: 410,96 * 60% * 7 = 1726,03 рублей. Но мы видим иное начисление.

Сравнив два размера дневного пособия будет очевидно, что расчёт исходя из МРОТ является более предпочтительным.

Размер дневного пособия, рассчитанного исходя из МРОТ составит: 12130 (МРОТ) / 30 (количество дней в апреле) = 404,33 рублей.

А расчёт пособия будет равен: 404,33 * 7 (количество дней нетрудоспособности) = 2830,31 рублей.

Обратите внимание, что при расчёте больничного листа по новым правилам исходя из МРОТ, стаж в расчёт не берётся.

Порядок расчета больничного листа в Бухгалтерии ред.3.0 зависит от количества сотрудников в организации и базе. Для автоматического расчета в программе стоит ограничение в размере 60 сотрудников, если их число больше, то рекомендуется использовать отдельную программу Зарплата и управление персоналом ред. 3.1.

Рассмотрим, как в программе произвести автоматический расчет больничного листа и вручную.

Сотрудник ООО «Ромашка» Сидоров К.Т. предоставил больничный лист за период 02.04.2020 по 13.04.2020. Стаж сотрудника для оплаты больничных листов составляет 12 лет. Устроен в организацию с 2019 года и его заработок составил 560000 рублей, также он предоставил справку за 2018 год с предыдущего места работы на сумму 450000 рублей. В ООО «Ромашка» сотрудник работает на пятидневном графике по 8 часов в день. В организации установлен районный коэффициент (РК) 1.15.

1.Ручной расчет больничного листа.

Для Расчета пособия необходимо произвести следующее:

1.Настроить виды начисления

Заходим в раздел Зарплата и кадры – Настройка зарплаты – Расчет зарплаты – Начисления.

По кнопке «Добавить» создаем два вида начисления «Оплата больничного листа за счет работодателя», «Оплата больничного листа за счет ФСС».

У новых видов начисления указываем наименование и КОД (могут быть любые символы, но код должен быть уникальным). НДФЛ – облагается, код дохода 2300, категория дохода – прочие доходы от трудовой деятельности. В настройке взносов необходимо указать: для больничного за счет работодателя - «Доходы целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия», для больничного за счет ФСС – «Государственные пособия обязательного социального страхования».

Для расчета налога на прибыль по статье 255 больничный за счет работодателя - учитывается в расходах на оплату труда пп.48.1 ст.264 НК РФ, за счет ФСС – не включается в расходы по оплате труда.

2. Рассчитать больничный лист

При расчете больничного листа сравнивается несколько показателей:

1. Расчёт среднего заработка

Средний заработок = Заработок за расчетные годы/730

Заработок за расчетные годы = Доход 2018 года+ Доход 2019 года

При расчете дохода за год не забываем про ограничение предельной величиной, каждый год она разная.

2018 г. – 815000 рублей

В нашем примере превышения нет, поэтому заработок равен 560000р.+450000р=1010000р

Средний заработок = 1010000/730=1383,56 рублей

2. Минимальный среднедневной заработок из МРОТ

Минимальный среднедневной заработок из МРОТ= (МРОТ*24/730 дней).

На день наступления больничного МРОТ = 12130 рублей, получаем 12130*24/730=398,79 рублей.

Сравниваем полученные показатели, видим, что данный показатель меньше фактического среднего заработка. Поэтому для расчета пособия будет использован средний заработок сотрудника 1383,53 рубля.

Т.к. стаж составляет 12 лет, то пособие будет выплачено в размере 100% от среднего заработка.

3. Минимальный размер дневного пособия

С 01.04.2020 года были приняты новые правила ( № 104-ФЗ от 01.04.2020), если пособие по больничному за полный месяц не может быть меньше МРОТ, иначе больничный рассчитывается в сумме, начисленной исходя из МРОТ, в расчете за полный календарный месяц. МРОТ берется с учетом районного коэффициента. Для неполного рабочего времени МРОТ учитывается пропорционально. Эти правила установлены с 01.04.2020 года по 31.12.2020 года для больничных с кодами: 01, 02, 03, 06, 09, 10, 11, 12, 13, 14, 15.

Минимальный размер дневного пособия = МРОТ*Долю неполного рабочего времени*Районный коэффициент /Количество дней в месяце.

Дневное пособие = 12130*1*1,15/30=646,98 руб.

Мы рассчитали три показателя, которые должны сравниваться при расчете пособия с 01.04.2020 и браться наибольший из них.

В нашем примере это Средний заработок = 1383,56 рублей

Сотрудник всего болел 12 дней, три из них за счет работодателя и 9 за счет ФСС.

Сумма за счет работодателя 1383,56*3 = 4150,68 рублей

Сумма за счет ФСС 1383,56*9 =12452,04 рублей.

3. Отразить больничный в программе.

Заходим Зарплата и кадры – Все начисления, по кнопке «Создать» создаем документ Начисления заработной платы.

Подбираем в документ сотрудника по которому необходимо провести начисления и выделив его нажимаем кнопку «Начислить». Отразятся доступные начисления, выберем необходимое нам «Оплата больничного листа за счет работодателя», укажем начисленную сумму, и таким же образом начислим «Оплата больничного листа за счет ФСС».

По ссылке начислено проверяем суммы и в поле Дата выплаты ставим планируемую дату выплаты больничного.

Проверяем в колонке НДФЛ сумму исчисленного налога.

4.Сделать запись для отражения больничного листа в отчетности.

Чтобы информация о пособиях попала в отчетность, создаем документ «Операция учета взносов».

Заходим: Зарплата и кадры – Операция учета взносов, добавляем новый документ.

Заполняем реквизиты: дату документа, организацию, сотрудника, месяц начисления больничного листа. Для того, чтобы данные попали в отчет, заполняет третью вкладку «Пособие по соц. Страхованию» как на рисунке:

Сохраняем внесенные данные.

2. Автоматический расчет.

Расчет больничного производится специальным документом - «Больничный лист».

В разделе Зарплата и кадры – Все начисления по кнопке «Создать» выбираем Больничный лист.

Заполняем поля Дата документа, организация, Сотрудник, номер больничного листа.

Если больничный электронный (ЭЛН), то после ввода номера листа нетрудоспособности все данные можно заполнить автоматически по кнопке «Получить из ФСС» или «Загрузить из файла».

Если больничный первичный, то ставим переключатель первичный больничный, если является продолжение, то ставим продолжение и по ссылке выбираем первичный больничный.

Указываем причину - (01, 02, 10, 11) Заболевание или травма. Поле период 02.04.2020.-13.04.2020

Больничный будет рассчитан исходя из данных, внесенных в базу и стажа сотрудника.

Если было нарушение режима, то отмечаем это.

Также указываем для расчёта стаж.

Программа на основании имеющихся данных автоматически рассчитывает сумму к выплате. По ссылке «Начислено» видим какие суммы участвовали при расчете начисления, а также в этой форме указываем сумму заработка с прошлого места работы.

При расчете программа будет использовать алгоритм, который мы рассмотрели ранее при ручном вводе больничного.

Через настройку Еще – Изменить форму ставим галочку «Дата выплаты», и вносим планируемую дату выплаты больничного. Эта дата необходима для НДФЛ.

По кнопке «Расчет среднего заработка» можем получить печатную форму расчета. При необходимости можно доработать дополнительные печатные формы к документу.

В отчетность данные попадут автоматически, никаких дополнительных документов создавать не надо.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Читайте также: