Как в 1с сделать перерасчет больничного листа

Опубликовано: 14.05.2024

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

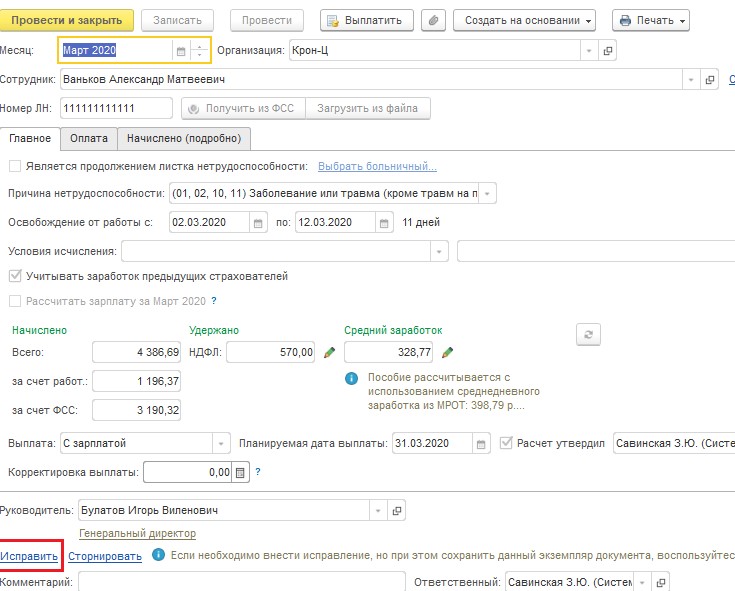

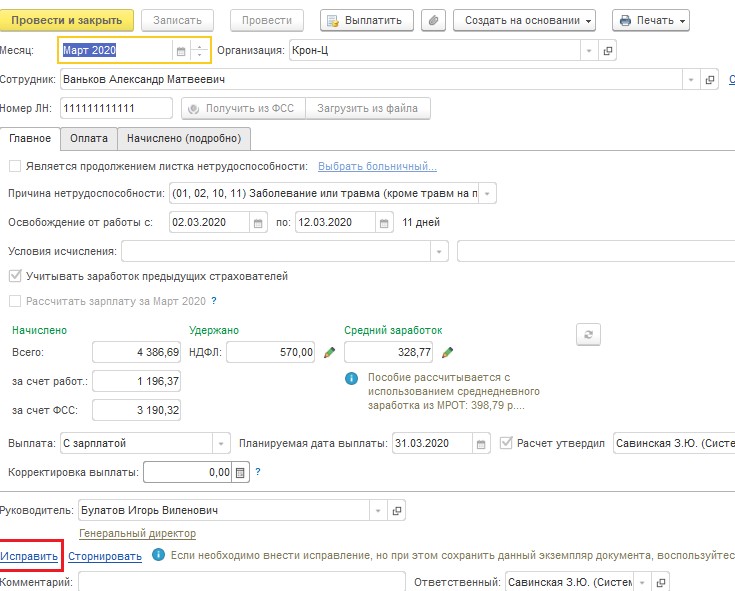

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

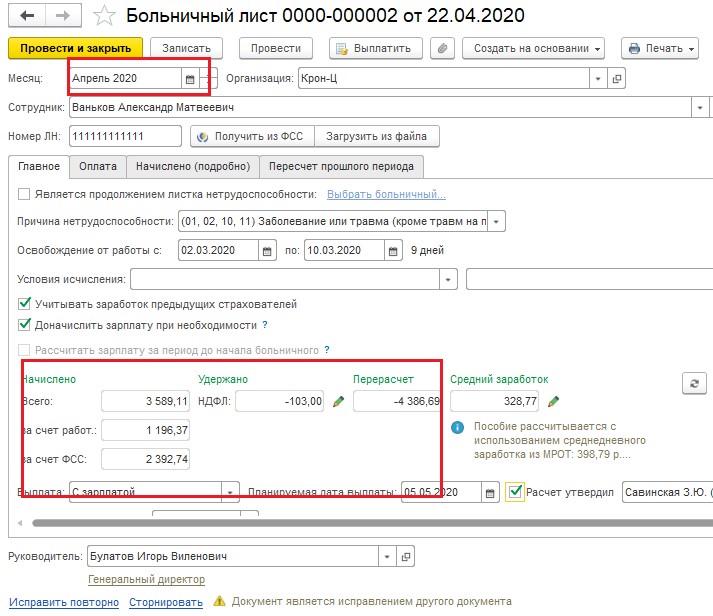

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

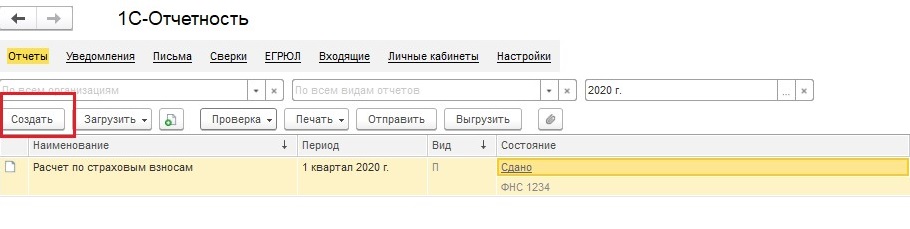

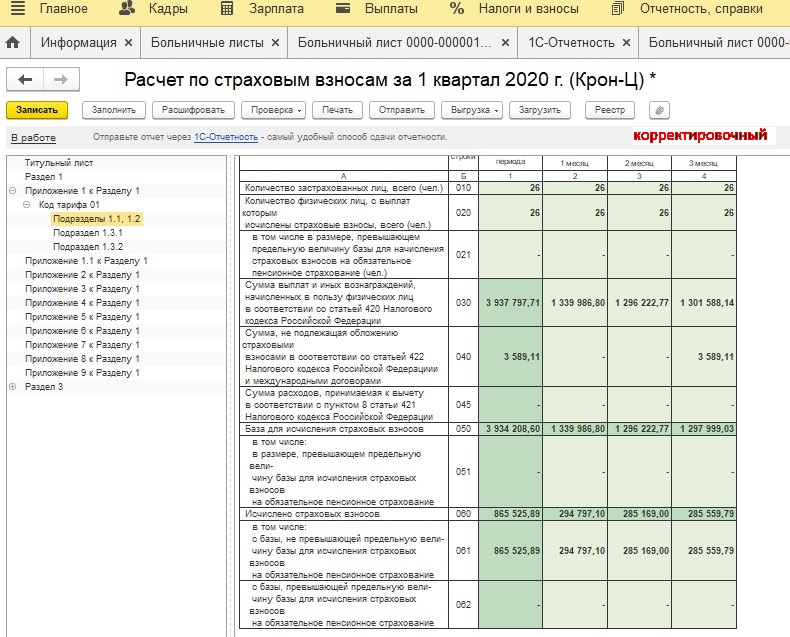

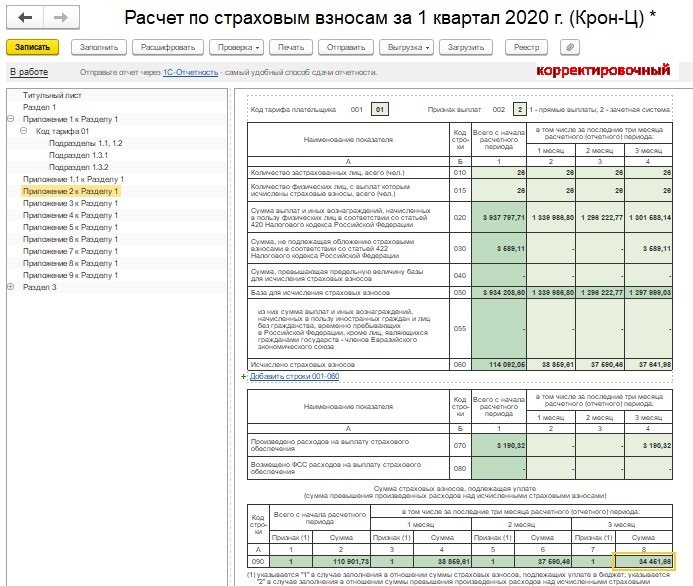

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

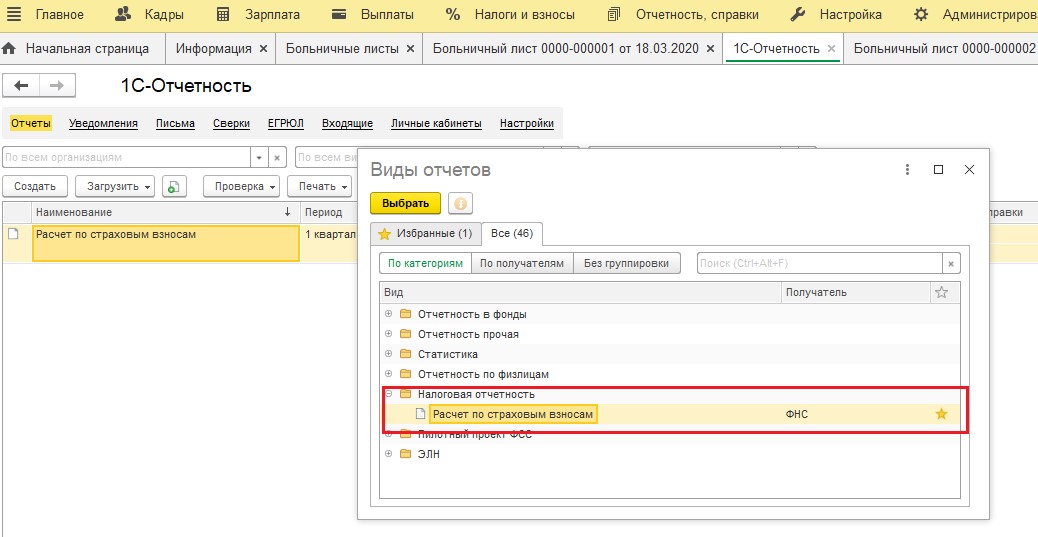

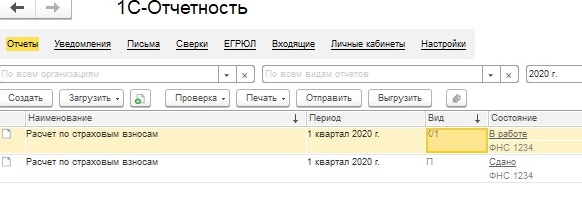

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

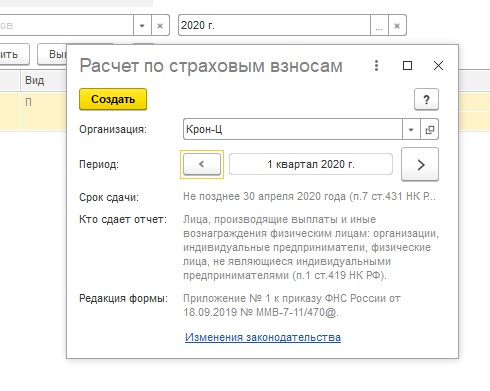

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

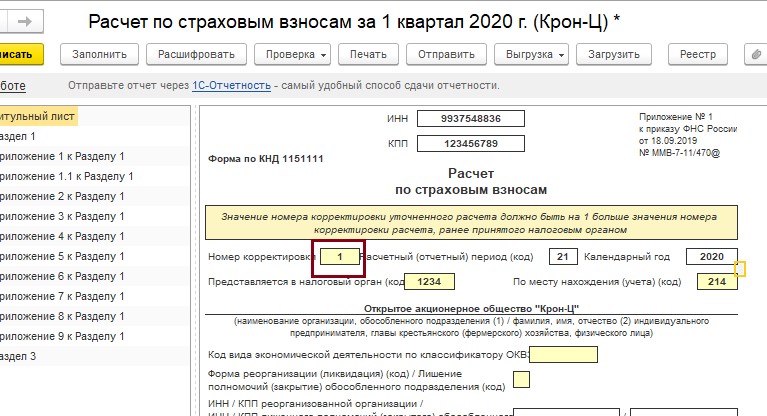

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

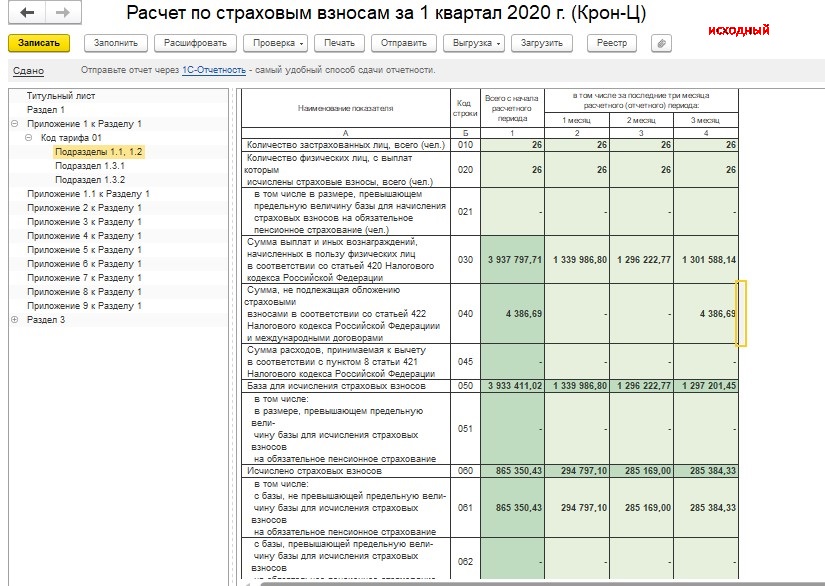

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

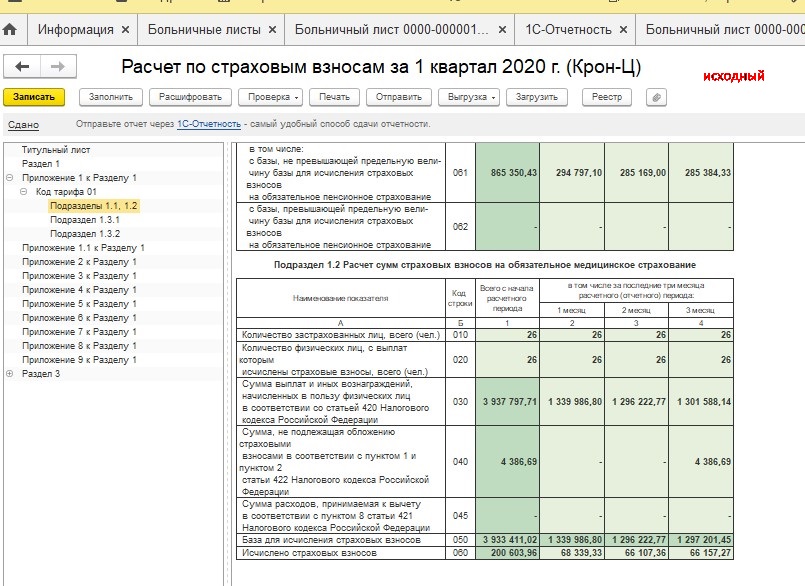

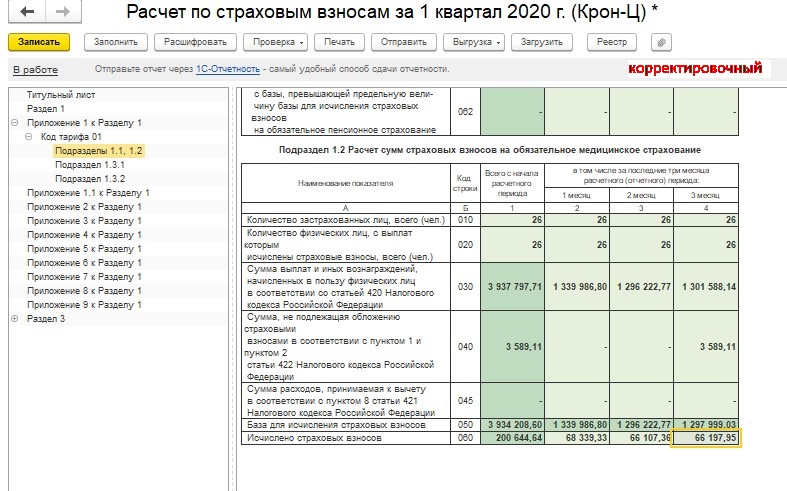

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

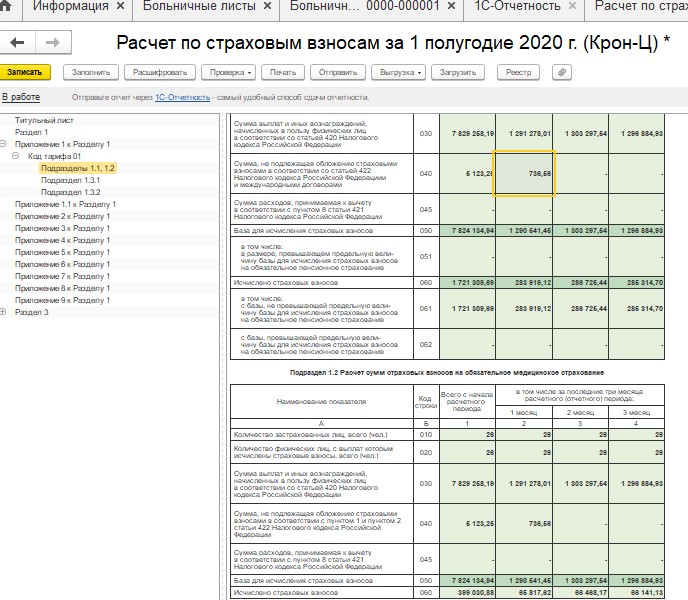

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

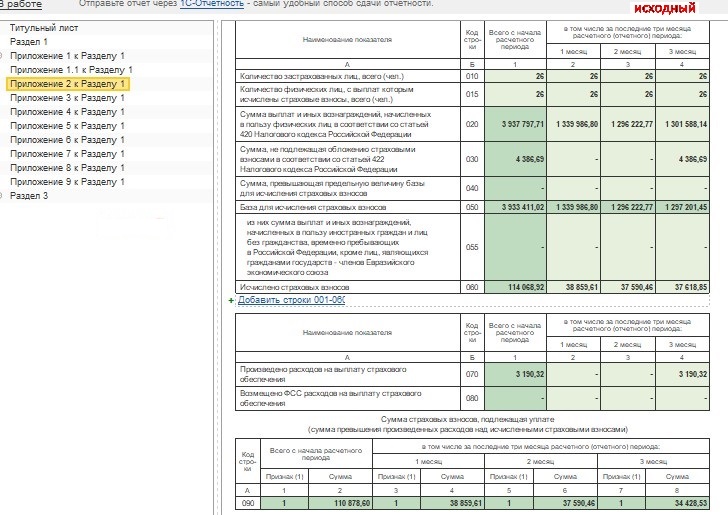

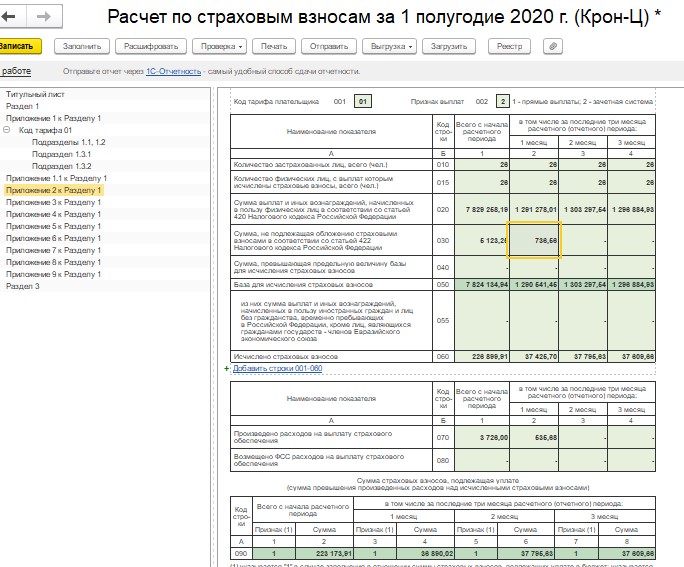

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

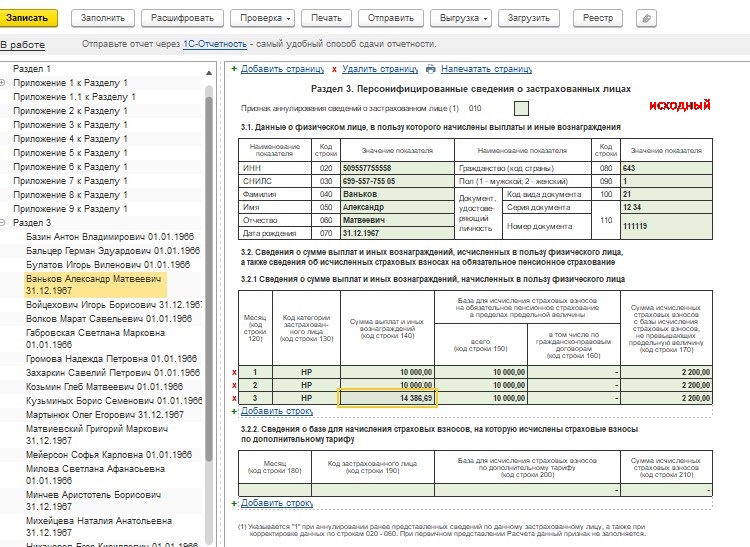

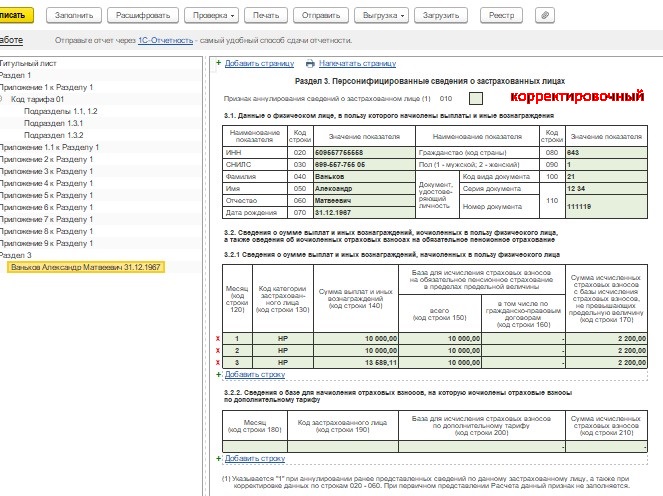

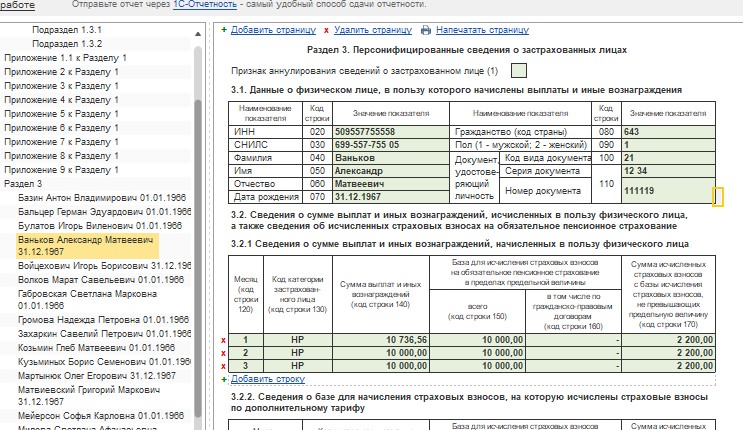

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

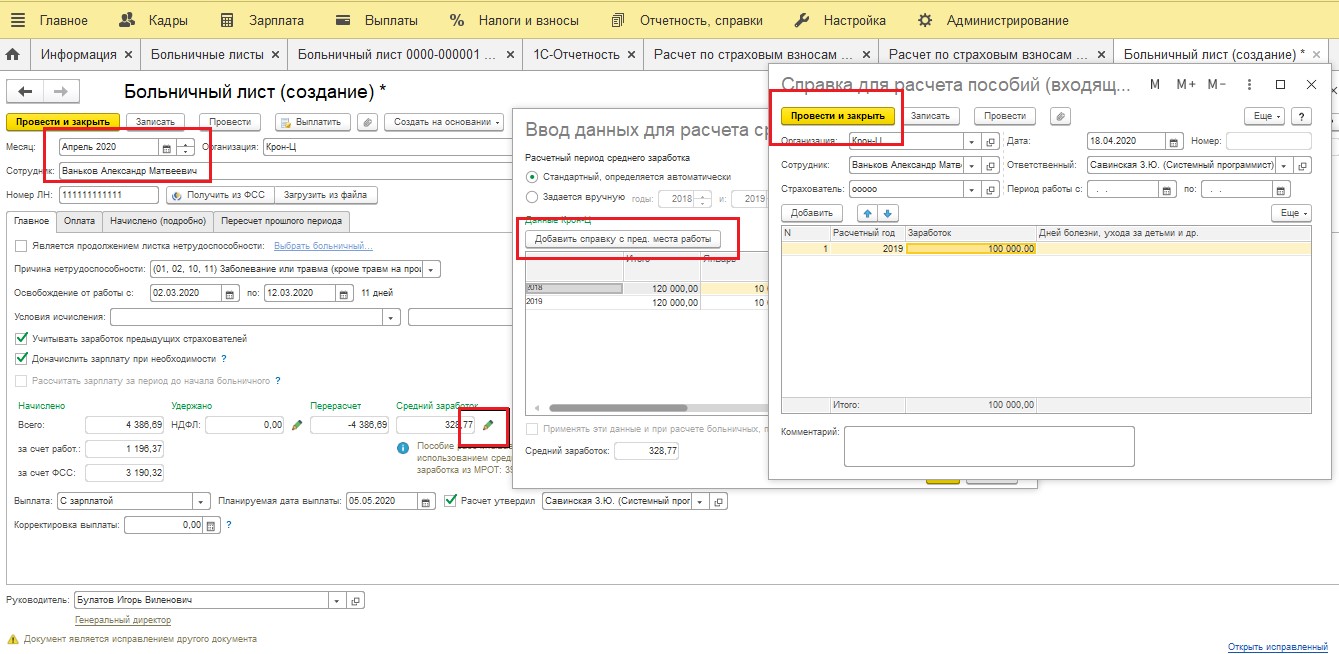

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

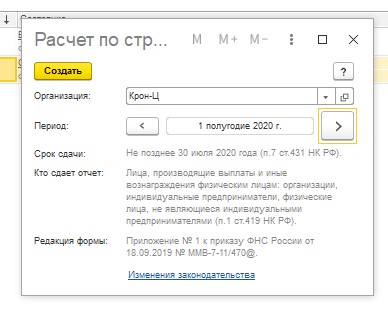

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Как рассчитать и оформить больничные во время отпуска в 1С: Зарплата? Об этом читайте в публикации для бухгалтеров и специалистов по кадрам.

Материал актуален для слушателей курсов профессиональной переподготовки по направлениям:

- Кадровое делопроизводство и управление персоналом

- Бухгалтерское дело

- Государственное и муниципальное управление

- Менеджмент в организации

Работник взяла в отпуск на 2 недели – четырнадцать дней (с 14.05.2018 по 27.05.2018), и во время отпуска заболела. В поликлинике ей выдали больничный лист с 24.05.2018 по 31.05.2018 (на 8 календарных дней, из которых 4 дня захватили отпуск).

Разбираем ситуацию:

Статья 124 ТК РФ (ред. от 05.02.2018 г.) указывает, что работник может выбрать что-то одно из двух вариантов:

- продлить свой ежегодный отпуск на количество дней болезни, совпавших с отпуском, и тогда вместо 27 мая она выйдет на работу 4 июня;

- выйти на работу по графику (через 14 дней), а дни по больничному перенести на другой период.

Во всех этих случаях работник должен предоставить в бухгалтерию или в кадровую службу лист нетрудоспособности. Отпуск и больничный оплачиваются отдельно. Сам работник должен известить работодателя о болезни, сообщив о дальнейшем варианте оформления этих больничных: перенести или продлить отпускные дни.

Продление отпуска из-за больничных

Здесь бухгалтерам не нужно пересчитывать отпуск, поскольку расчетный период остается прежним и сумма отпускных, соответственно, не меняется.

Продлевая отпуск в «1С:Зарплата и управление персоналом 8», ред. 3.0, регистрируем невыходы на работу сотрудницы после того, как отпуск закончился.

- Открываем кадровый документ «Отсутствие (болезнь, прогул, неявка)»из раздела «Кадры» – «Все отсутствия сотрудников».

- В качестве причины отсутствия в данном случае необходимо поставить «Болезнь (больничный еще не закрыт)».

Важно понимать, что отсутствие в базе необходимо отразить за май (с 28 по 31 мая) для корректного начисления заработной платы за май, чтобы по работнику было учтено правильное число отработанных дней и неявок. Если же сотрудник успел принести больничный лист, например, до начисления заработной платы за май, то документ «Отсутствие» в базе можно и не регистрировать, но все же это рекомендуется делать.

При выходе на работу пятого июня, предоставив больничный лист, начисляем пособие: в программе раздел «Зарплата» – документы «Больничные листы». Поскольку период май в нашем примере закрыт и больничный начисляется в следующем периоде – в июне, то программа сторнирует (исправляет) зарегистрированные дни отсутствия и отпуска, которые приходятся на время болезни работника.

Конец отпуска у работника выпадает на 4 июня. Расчетный период и сумма отпускных остаются прежними, так как отпуск не прерывается.

Отпуск в мае, больничный в июне

Обратите внимание, что исходный документ по начислению отпуска мы исправляем только тогда, когда отпуск начислен в одном месяце и период уже закрыт, а вот больничный уже отражается в другом (текущем) периоде (как в нашем примере отпуск в мае зарегистрирован, а больничный уже в июне). Если больничный и отпуск начисляются в одном и том же периоде, который еще не закрыт, то исправление делать не нужно – в таком случае можно просто зайти в исходный документ «Отпуск», поставить новую дату окончания отпуска и перепровести документ.

Перенос отпуска на другой период с перерасчётом отпускных

Дни отпуска, которые совпали болезнью переносятся на другой период. Здесь необходим перерасчет отпускных. Например, сотрудница решила не продлевать дни отдыха, а перенести неизрасходованные 4 дня на следующий отпуск, который, согласно утвержденному на предприятии графику отпусков, должен состояться 1 – 14 августа 2018 г. Перерасчет отпуска необходим, так как отпускные дни разрываются, где меняются расчетные периоды.

В «1С: Зарплата и управление персоналом 8», ред. 3.0, при оформлении данного случая предусматривает почти такие же действия, что и в предыдущем примере, когда отпуск был продлен, а именно:

- сначала регистрируем документ «Отсутствие (болезнь, прогул, неявка)», а затем начисляем пособие с помощью документа «Больничный лист».

- Исправлять исходный документ начисленного отпуска уже не нужно, потому что при регистрации больничного листа сумма за четыре отпускных дня автоматически сторнировалась. Начисление дней отпуска будет происходить в будущем периоде, соответственно в отдельном документе «Отпуск».

Переплата отпускных

Количество отпускных дней и сумма отпускных при пересчете уменьшились, следовательно, есть переплата денежных средств данному работнику. Ее можно удержать у сотрудника из заработной платы только с согласия самого работника и при наличии письменного заявления, но при этом общий размер удержаний не должен превышать 20% от общего размера зарплаты (ст. 138 ТК РФ).

Внимание! Бухгалтеры, руководители организаций могут посетить бесплатный образовательный вебинар по теме " Налоговая оптимизация". Мероприятие пройдет 3 августа 2018 года. Начало 13-00 по московскому времени. Семинар проведет Шестакова Екатерина Владимировна (кандидат юридических наук).

О чем семинар?

Слушатели узнают о практике использования законных способов налоговой оптимизации. Вы узнаете, на чем попадаются "оптимизаторы" в налоговой службе. Значение темы семинара особенно актуально на фоне повышения НДС. На семинаре слушатели рассмотрят такие темы, как:

Порядок расчета больничного листа в Бухгалтерии ред.3.0 зависит от количества сотрудников в организации и базе. Для автоматического расчета в программе стоит ограничение в размере 60 сотрудников, если их число больше, то рекомендуется использовать отдельную программу Зарплата и управление персоналом ред. 3.1.

Рассмотрим, как в программе произвести автоматический расчет больничного листа и вручную.

Сотрудник ООО «Ромашка» Сидоров К.Т. предоставил больничный лист за период 02.04.2020 по 13.04.2020. Стаж сотрудника для оплаты больничных листов составляет 12 лет. Устроен в организацию с 2019 года и его заработок составил 560000 рублей, также он предоставил справку за 2018 год с предыдущего места работы на сумму 450000 рублей. В ООО «Ромашка» сотрудник работает на пятидневном графике по 8 часов в день. В организации установлен районный коэффициент (РК) 1.15.

1.Ручной расчет больничного листа.

Для Расчета пособия необходимо произвести следующее:

1.Настроить виды начисления

Заходим в раздел Зарплата и кадры – Настройка зарплаты – Расчет зарплаты – Начисления.

По кнопке «Добавить» создаем два вида начисления «Оплата больничного листа за счет работодателя», «Оплата больничного листа за счет ФСС».

У новых видов начисления указываем наименование и КОД (могут быть любые символы, но код должен быть уникальным). НДФЛ – облагается, код дохода 2300, категория дохода – прочие доходы от трудовой деятельности. В настройке взносов необходимо указать: для больничного за счет работодателя - «Доходы целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия», для больничного за счет ФСС – «Государственные пособия обязательного социального страхования».

Для расчета налога на прибыль по статье 255 больничный за счет работодателя - учитывается в расходах на оплату труда пп.48.1 ст.264 НК РФ, за счет ФСС – не включается в расходы по оплате труда.

2. Рассчитать больничный лист

При расчете больничного листа сравнивается несколько показателей:

1. Расчёт среднего заработка

Средний заработок = Заработок за расчетные годы/730

Заработок за расчетные годы = Доход 2018 года+ Доход 2019 года

При расчете дохода за год не забываем про ограничение предельной величиной, каждый год она разная.

2018 г. – 815000 рублей

В нашем примере превышения нет, поэтому заработок равен 560000р.+450000р=1010000р

Средний заработок = 1010000/730=1383,56 рублей

2. Минимальный среднедневной заработок из МРОТ

Минимальный среднедневной заработок из МРОТ= (МРОТ*24/730 дней).

На день наступления больничного МРОТ = 12130 рублей, получаем 12130*24/730=398,79 рублей.

Сравниваем полученные показатели, видим, что данный показатель меньше фактического среднего заработка. Поэтому для расчета пособия будет использован средний заработок сотрудника 1383,53 рубля.

Т.к. стаж составляет 12 лет, то пособие будет выплачено в размере 100% от среднего заработка.

3. Минимальный размер дневного пособия

С 01.04.2020 года были приняты новые правила ( № 104-ФЗ от 01.04.2020), если пособие по больничному за полный месяц не может быть меньше МРОТ, иначе больничный рассчитывается в сумме, начисленной исходя из МРОТ, в расчете за полный календарный месяц. МРОТ берется с учетом районного коэффициента. Для неполного рабочего времени МРОТ учитывается пропорционально. Эти правила установлены с 01.04.2020 года по 31.12.2020 года для больничных с кодами: 01, 02, 03, 06, 09, 10, 11, 12, 13, 14, 15.

Минимальный размер дневного пособия = МРОТ*Долю неполного рабочего времени*Районный коэффициент /Количество дней в месяце.

Дневное пособие = 12130*1*1,15/30=646,98 руб.

Мы рассчитали три показателя, которые должны сравниваться при расчете пособия с 01.04.2020 и браться наибольший из них.

В нашем примере это Средний заработок = 1383,56 рублей

Сотрудник всего болел 12 дней, три из них за счет работодателя и 9 за счет ФСС.

Сумма за счет работодателя 1383,56*3 = 4150,68 рублей

Сумма за счет ФСС 1383,56*9 =12452,04 рублей.

3. Отразить больничный в программе.

Заходим Зарплата и кадры – Все начисления, по кнопке «Создать» создаем документ Начисления заработной платы.

Подбираем в документ сотрудника по которому необходимо провести начисления и выделив его нажимаем кнопку «Начислить». Отразятся доступные начисления, выберем необходимое нам «Оплата больничного листа за счет работодателя», укажем начисленную сумму, и таким же образом начислим «Оплата больничного листа за счет ФСС».

По ссылке начислено проверяем суммы и в поле Дата выплаты ставим планируемую дату выплаты больничного.

Проверяем в колонке НДФЛ сумму исчисленного налога.

4.Сделать запись для отражения больничного листа в отчетности.

Чтобы информация о пособиях попала в отчетность, создаем документ «Операция учета взносов».

Заходим: Зарплата и кадры – Операция учета взносов, добавляем новый документ.

Заполняем реквизиты: дату документа, организацию, сотрудника, месяц начисления больничного листа. Для того, чтобы данные попали в отчет, заполняет третью вкладку «Пособие по соц. Страхованию» как на рисунке:

Сохраняем внесенные данные.

2. Автоматический расчет.

Расчет больничного производится специальным документом - «Больничный лист».

В разделе Зарплата и кадры – Все начисления по кнопке «Создать» выбираем Больничный лист.

Заполняем поля Дата документа, организация, Сотрудник, номер больничного листа.

Если больничный электронный (ЭЛН), то после ввода номера листа нетрудоспособности все данные можно заполнить автоматически по кнопке «Получить из ФСС» или «Загрузить из файла».

Если больничный первичный, то ставим переключатель первичный больничный, если является продолжение, то ставим продолжение и по ссылке выбираем первичный больничный.

Указываем причину - (01, 02, 10, 11) Заболевание или травма. Поле период 02.04.2020.-13.04.2020

Больничный будет рассчитан исходя из данных, внесенных в базу и стажа сотрудника.

Если было нарушение режима, то отмечаем это.

Также указываем для расчёта стаж.

Программа на основании имеющихся данных автоматически рассчитывает сумму к выплате. По ссылке «Начислено» видим какие суммы участвовали при расчете начисления, а также в этой форме указываем сумму заработка с прошлого места работы.

При расчете программа будет использовать алгоритм, который мы рассмотрели ранее при ручном вводе больничного.

Через настройку Еще – Изменить форму ставим галочку «Дата выплаты», и вносим планируемую дату выплаты больничного. Эта дата необходима для НДФЛ.

По кнопке «Расчет среднего заработка» можем получить печатную форму расчета. При необходимости можно доработать дополнительные печатные формы к документу.

В отчетность данные попадут автоматически, никаких дополнительных документов создавать не надо.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Заявление на перерасчет больничного листа — это запрос на изменение суммы выплат по временной нетрудоспособности. Обратиться за такой корректировкой можно только со справкой 182н.

Каковы основания для перерасчета пособия

Существует только одно основание для изменения: перерасчет больничного листа после оплаты производят при представлении работником справки 182н (ст. 15 255-ФЗ от 29.12.2006). Пособие по временной нетрудоспособности оплачивают по тем сведениям и документам работника, которые есть в организации на дату расчета. Если служащий позднее предоставляет справку о сумме заработка (форма 182н) от предыдущего работодателя, ему надлежит пересчитать выплаченное пособие.

К кому и в какие сроки обратиться

Для корректировки суммы выплаты работник подает заявление на пересчет больничного после предоставления справки 182н. Обычно последовательность такова:

- Бухгалтер рассчитывает пособие после предоставления сотрудником листка временной нетрудоспособности. Все расчеты производятся по документам, которые есть в наличии по текущему месту работы сотрудника.

- Работник получает с предыдущего места работы справку 182н с уточненным средним заработком за расчетный период.

- Сотрудник приносит в бухгалтерию документы от предыдущего работодателя и пишет заявление в ФСС на пересчет соцпособия.

В тех случаях, когда форму 182н получить невозможно, работник пишет заявление работодателю о подаче запроса в Пенсионный фонд России. Бухгалтер направляет в ПФР запрос на получение сведений о заработке служащего с предыдущего места работы в течение двух рабочих дней с момента поступления заявки от работника. На основании полученной информации специалист пересчитывает больничный.

Если же бухгалтер самостоятельно обнаружил ошибку в расчете пособия по временной нетрудоспособности, он корректирует сумму выплаты, но уже без обращения работника.

Как написать заявление на перерасчет больничного листа

Заявку на корректировку выплаты соцпособия подают в бухгалтерию организации-работодателя. Вместе с заявкой необходимо представить и документальное основание — справку о среднем заработке. В постановлении правительства №294 от 21.04.2011 указано, заявление о выплате и перерасчете пособия к больничному может подписать бухгалтер или нет: сотрудник бухгалтерии помогает в заполнении заявки, но подписывает документ исключительно заявитель.

Расходы возмещают точно так же, как и оплачивают обычный листок нетрудоспособности. Страхователь подает в территориальный орган ФСС заявку от работника, основание для корректировки (форму 182н) и исправленный листок нетрудоспособности с уточненной суммой среднего заработка и соцпособия. Если справочного документа 182н нет, основанием для доплаты является информация о среднем заработке, полученная от ПФР.

Эксперты КонсультантПлюс разобрали, как пересчитать пособие по больничному листу. Используйте эти инструкции бесплатно.

Вот как написать заявление на перерасчет больничного листа после декретного отпуска или других случаев:

- Указать Ф. И. О. заявителя (застрахованного лица) и название территориального отделения ФСС.

- Описать запрос — пересчитать ранее выплаченное пособие.

- Определить способ выплат и внести реквизиты карты МИР.

- Внести персональные сведения о получателе соцпособия — Ф. И. О. и дату рождения, паспортные данные и место регистрации, контактные данные.

- Перечислить документы, которые прилагаются для назначения выплаты.

- Указать информацию, необходимую для назначения соцпособия: название и номер телефона страхователя, расчетные сведения о среднем заработке и итоговой выплате.

- Поставить дату заполнения и подписать заявку.

Образец

Шаблон — заявление сотрудника на расчет среднего заработка для расчета больничного после декретного отпуска:

Директору ГБОУ ДОД СДЮСШОР АЛЛЮР

от руководителя отдела кадров

В соответствии с правом на замену расчетного периода, установленным п. 1 ст. 14 Федерального закона №255-ФЗ от 29.12.2006 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», прошу осуществлять выплату мне пособий по временной нетрудоспособности исходя из расчетного периода 2016–2017 гг., поскольку в 2018–2019 гг. я находилась в отпуске по уходу за ребенком.

А так выглядит образец заполнения заявления о перерасчете и выплате пособия 2020 года по справке о среднем заработке:

Когда перечислят доплату по больничному листу

Работодатель обязан провести перерасчет больничного листа после предъявления справки 182-н, если запрос подан в течение трех лет после назначения пособия. Деньги перечислят в ближайший день выплаты зарплаты или аванса в учреждении (ч. 1 ст. 15 255-ФЗ).

Доплата рассчитывается по тем же правилам, что и первоначальное пособие. Первые три дня болезни компенсируются за счет работодателя, остальные дни — за счет ФСС.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Читайте также: