Как в рсв отразить больничный по беременности и родам в 2020 году

Опубликовано: 10.05.2024

Финляндский пр-кт 4

Приморский пр-кт 7

10:00 - 20:00 Ежедневно

+7(812) 628-02-67

- Обратный звонок

Расчёт по страховым взносам 2020 - помощь в заполнении отчётности

В 2019 году страхователям впервые предстоит сдать отчётность по страховым взносам до 02.05.2020 . Нужен ли нулевой расчет, как отразить больничный и возмещение пособий из ФСС? Ответы на эти и другие вопросы.

Порядок представления расчета по страховым взносам

Единый расчет по страховым взносам в налоговую инспекцию (ФНС) сдается раз в три месяца: по итогам 1 квартала, полугодия, 9 месяцев и года. Срок сдачи отчётности - последнее число число месяца, следующего за отчетным периодом (30 апреля). По причине майских праздников, с учётом выходных дней период отправки документов сдвигается.

Сдать декларацию, отчётность можно двумя способами:

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить сотрудников, находящихся в декрете или отпуске

В бланке отчётности по страховым взносам следует отразить данные по всем застрахованным лицам. В соответствии с законами сотрудники, находящиеся в декрете, отпуске за свой счет (без содержания) и в отпуске по уходу за ребенком, являются застрахованными лицами, поэтому их также необходимо включать в расчет по страховым взносам.

Раздел 3 расчета нжно заполнить плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения расчета).

Если работник находился в отпуске без сохранения заработной платы в течение всего отчетного периода, раздел 3 нужно заполнить, а вот раздел 3.2 не заполняется. Это следует из п. 22.2 Порядка заполнения расчета.

Как отразить больничный в отчётности по страховым взносам

Сумму начисленного больничного пособия в бланке нужно отразить в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Указывается с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Также страхователю необходимо указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Признаки страховых выплат

- прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС

- зачётная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение средств из ФСС

В новой форме расчёта/отчётности по страховым взносам страхователю необходимо отразить сумму возмещения средств из ФСС (если таковые есть). Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2019 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2019 года, в расчет не включаются. Порядок заполнения отчётности (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода — с 01.01.2019;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в 1-м квартале 2020 года на расчетный счет компании поступило возмещение пособий за 2019 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по страховым взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан сдать нулевую отчётность по страховым взносам в налоговую инспекцию.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3. Нулевой расчёт по страховым взносам за 1 квартал 2020 года необходимо сдать до 2 мая .

Расчет по страховым взносам для ИП без работников

Расчет по страховым взносам за 1 квартал 2020 необходимо сдать страхователи, у которых есть выплаты физическим лицам. Среди таких плательщиков выделены ИП. Если у ИП нет выплат в связи с отсутствием у него наемных работников, страховые взносы не оплачиваются.

ИП (индивидуальные предприниматели), который не производят выплаты, расчет по страховым взносам не предоставляют.

Порядок сдачи Расчета страховых взносов в 2020 году. Как заполнить Расчет страховых взносов в 2020 году и когда его сдать вы можете узнать у нашего бухгалтера по телефону, указанному на сайте.

Расчёт страховых взносов в 2019 - Бухгалтерская помощь в СПб

Для тех, кто решился выполнить функции бухгалтера самостоятельно, прилагаем действующий, актуальный Бланк расчёта страховых взносов в 2019 году. Можно скачать бесплатно чистый документ на нашем сайте по ссылке ниже в формате PDF.

Расчет страховых взносов состоит из титульного листа и трех разделов. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Другие подразделы и приложения подготавливаются к сдаче, если есть данные для их заполнения.

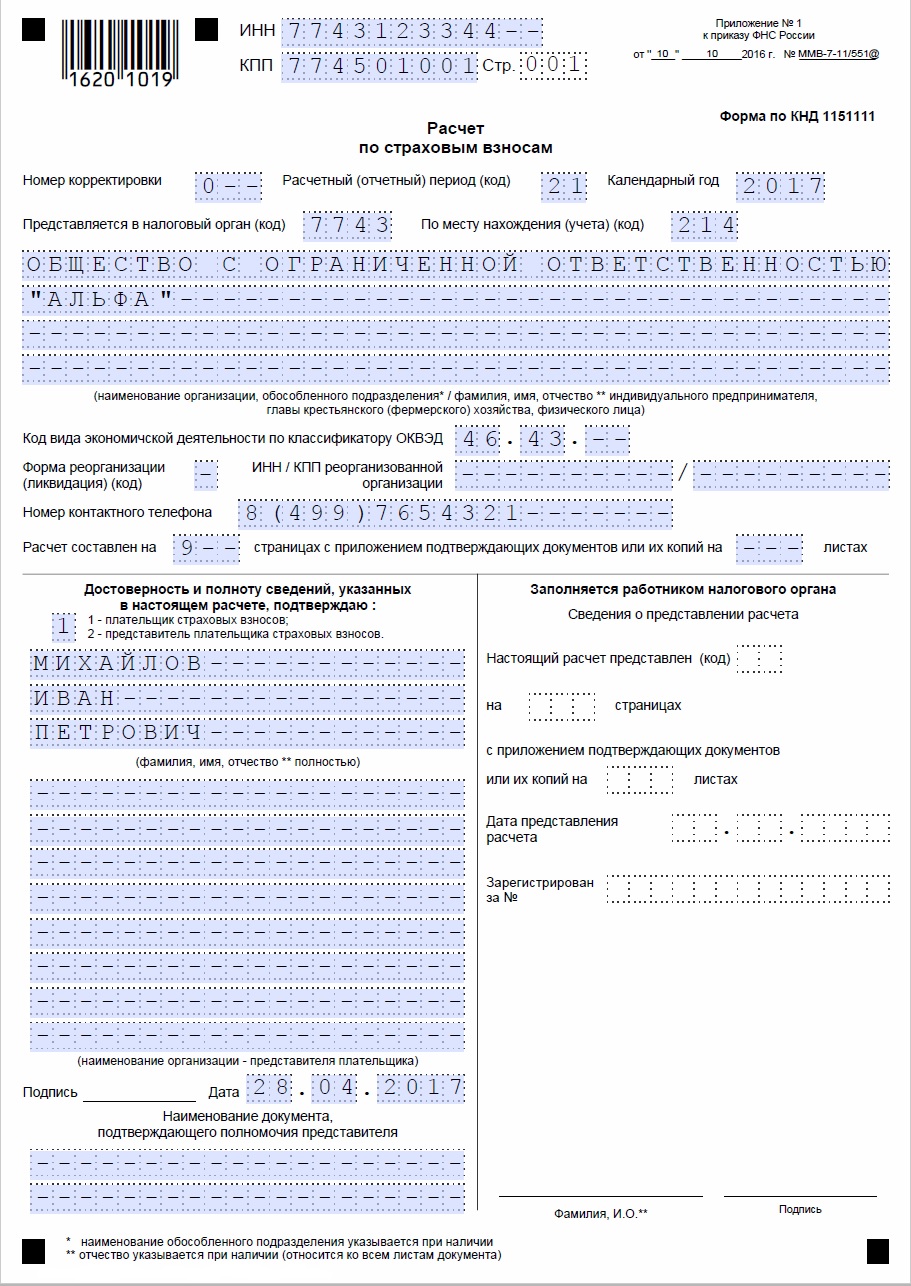

Страховые взносы | Пример заполнения, образец

Образец заполнения бланка страховых взносов на 9 страницах. Пример на ООО «Альфа» (общество с ограниченной ответственностью) за 1-й квартал 2019 года. Начисление страховых взносов с выплатами 1 (одному) сотруднику, он же является руководителем организации, которая работает на УСН (на упрощёнке) и применяет основной тариф страховых взносов.

Образец 1 в формате JPG

- Страница 1 Страница 1

- Страница 2 - Раздел 1 Страница 2 - Раздел 1

- Страница 3 - Раздел 1 Страница 3 - Раздел 1

- Страница 4 Приложение 1 Страница 4 Приложение 1

- Страница 5 Подраздел 1.2 Страница 5 Подраздел 1.2

- Страница 6 Приложение 2 Страница 6 Приложение 2

- Страница 7 - Приложение 2 Страница 7 - Приложение 2

- Страница 8 - Раздел 3 Страница 8 - Раздел 3

- Страница 9 Раздел 3 Страница 9 Раздел 3

Образец 2 в формате PDF (архив RAR)

ООО "Пример" с одним работником (генеральный директор) с зарплатой 10000,00 рублей в месяц. Льгот у организации не имеется. Пособий по временной нетрудоспособности не выплачивалось.

По окончании каждого квартала работодатели подают в налоговый орган расчёт по страховым взносам (КНД 1151111). В 2021 году нужно отчитываться по новой форме, утверждённой приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, с изменениями, внесёнными приказом 15.10.2020 № ЕД-7-11/751@. Давайте разберёмся, что изменилось и как теперь нужно заполнять этот документ.

Основные новшества в форме РСВ

Обновлённый бланк появился по нескольким причинам. Главная из них – поправки, внесённые в Налоговый кодекс.

Во-первых, в РСВ с 2021 года включаются данные о среднесписочной численности работников. Они отражаются на титульном листе. Это связано с тем, что самостоятельный отчёт с этими сведениями был отменён.

Во-вторых, в 2020 году был изменён ряд тарифов страховых взносов. Для субъектов малого и среднего предпринимательства совокупную ставку снизили в два раза. Для тех же сфер, которые пострадали от коронакризиса больше других, в первом полугодии 2020 действовали нулевые тарифы страховых взносов.

В связи с этим налоговая служба ранее рекомендовала указывать в форме РСВ новые коды тарифов плательщиков: 20 – для МСП; 21 – для тех из них, которые относятся к наиболее пострадавшим отраслям; 22 – для разработчиков электроники / радиоэлектроники.

Кроме того, для отражения в разделе 3 бланка КНД 1151111 были введены новые коды для застрахованных лиц, соответствующие кодам тарифов плательщиков 20-22:

- МС. Служит для указания части выплаты, превышающей МРОТ, сотруднику малого или среднего предприятия;

- КВ. Применяется для отражения выплат, с которых страховые взносы исчислялись по нулевой ставке;

- ЭКБ. Используется для отражения выплат работодателем, относящимся к сфере IT / разработки электроники.

Указанные выше изменения нужно учитывать, заполняя РСВ за 4 квартал 2020 года.

Ещё одно новшество: с 14% до 7,6% были снижены тарифы для расчёта отчислений на страхование работников для организаций сферы высоких технологий и разработки электроники. Для данной категории плательщиков новая форма РСВ содержит отдельный раздел – Приложение 5.1.

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2020 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2020 год, который содержится в приказе № ММВ-7-11/470@ (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2020 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Первый месяц - бесплатно

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

В подразделе 1.2 Приложения 1 аналогичным образом производится расчёт медицинских взносов. Разница в размере тарифа, а также в том, что в этом подразделе отсутствуют поля, касающиеся сумм превышения предельной величины базы, так как по медицинским взносам она не установлена.

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Раздел 1

Раздел 1 является итоговым. В поле 001 проставляется код «1», если в последние 3 месяца осуществлялись выплаты физлицам. Если их не было, ставится код «2». В строке 010 прописывается ОКТМО.

Далее в строках раздела по каждому виду взносов нужно указать:

- КБК;

- сумму взносов за отчётный период;

- суммы взносов по месяцам.

На этом заполнение формы РСВ за 2020 год завершено. Обращаем ваше внимание, что новый раздел 5.1, предназначенный для сферы IT, нужно заполнять начиная с 2021 года при отчёте за 1 квартал. Тем же, кто направляет РСВ в электронном виде, следует помнить, что формат её представления также изменён.

Сроки сдачи расчёта остались прежними – не позже 30 числа месяца, следующего за концом квартала. Подать РСВ за 2020 год нужно до 1 февраля: срок сдвигается, так как 30 января – суббота.

С началом 2021 года изменился порядок выплаты страхового обеспечения. На всей территории РФ осуществлен переход на прямые выплаты пособий работникам. Кроме того, внесены поправки в главу 34 НК РФ, устанавливающие льготные тарифы ставок по взносам. Как новшества сказались на заполнении расчета по страховым взносам (РСВ)?

Вначале отметим, что обязательными для заполнения РСВ являются:

раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

подразделы 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» приложения 1;

приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

раздел 3 «Персонифицированные сведения о застрахованных лицах».

Остальные листы заполняют отдельные страхователи – плательщики страховых взносов.

Специфика, связанная с переходом на прямые выплаты

Лицам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ОСС на случай ВНиМ), с 2021 года территориальные органы ФСС РФ напрямую выплачивают:

по временной нетрудоспособности (за исключением оплаты первых трех дней болезни застрахованного лица);

по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

единовременное пособие при рождении ребенка;

ежемесячное пособие по уходу за ребенком.

В связи с этим с 01.01.2021 прекращено действие пунктов 2, 8, 9 и 16 статьи 431 НК РФ (п. 3 ст. 5 Федерального закона от 03.07.16 № 243-ФЗ).

Напомним, что пункт 2 статьи 431 НК РФ позволял страхователям уменьшать сумму страховых взносов на ОСС на случай ВНиМ на величину произведенных ими расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством РФ.

По итогам расчетного (отчетного) периода разница при превышении суммы произведенных плательщиком расходов на выплату страхового обеспечения на ОСС на случай ВНиМ над величиной исчисленных страховых взносов по этому виду обязательного страхования подлежала (п. 9. ст. 431 НК РФ):

зачету налоговым органом в счет предстоящих платежей страховых взносов или

возмещению территориальными органами ФСС РФ в соответствии с порядком, установленным Федеральным законом от 29.12.06 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Пункт 7 статьи 431 НК РФ обязывает плательщиков страховых взносов представлять в ИФНС по месту нахождения организации РСВ не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Расчетным периодом по страховым взносам признается календарный год, отчетными же периодами являются I квартал, полугодие, девять месяцев календарного года (ст. 423 НК РФ).

В настоящее время страхователи продолжают применять форму РСВ, утвержденную приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Новшество в главе 34 НК РФ, связанное с выплатами приведенных выше пособий территориальными органами ФСС РФ и упразднением отдельных пунктов статьи 431 НК РФ, в форме РСВ пока не учтено.

В связи с этим ФНС России выпустила письмо от 29.01.2021 № БС-4-11/1020@.

строку 070 «Произведено расходов на выплату страхового обеспечения» приложения 2 к разделу 1 расчета заполнять не нужно;

по строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» приложения 2 к разделу 1 расчета вносить показатель лишь при возмещении территориальным органом ФСС РФ расходов за периоды, истекшие до 01.01.2021;

признак «2» по строке 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» приложения 2 к разделу 1 расчета не вносить. Напомним, что признак «2» проставлялся по строке 090 в случае превышения произведенных расходов над исчисленной суммой страховых взносов;

-

3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1 расчета;

4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разделу 1 расчета –

Руководство службы при этом дало поручение управлениям ФНС по субъектам РФ довести содержание письма до нижестоящих налоговых органов и плательщиков страховых взносов.

Обратим внимание на заполнение строки 090 приложения 2 к разделу 1. В ней указывают сумму страховых взносов, подлежащую уплате (сумму превышения произведенных расходов над исчисленными страховыми взносами). Это значение определяется как разница между исчисленными взносами (стр. 060) и произведенными расходами на выплату пособий (стр. 070 (с 2021 года она не заполняется)), которая, в свою очередь, увеличивается на сумму возмещенных территориальным органом ФСС расходов на выплату пособий плательщиком. Такие разъяснения налоговая служба давала для ныне отмененной формы РСВ, которая была утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ (письмо ФНС России от 20.11.2017 № ГД-4-11/23430@). Это разъяснение применяем с учетом новой формы и изменений, действующих с 01.01.2021. Таким образом, значение показателя в этой строке будет определяться по следующему алгоритму: стр. 90 = стр. 60 + стр. 80

Письмом от 07.02.2020 № БС-4-11/2002@ ФНС России направила в подведомственные ИФНС контрольные соотношения формы РСВ, утвержденной приказом № ММВ-7-11/470@.

Изменения, касающиеся новшеств для ИТ-деятельности

Одно из новшеств главы 34 НК РФ было учтено введением в форму РСВ приложения 5.1 к разделу 1 «Сводные данные об обязательствах плательщика страховых взносов» (приказ ФНС России от 15.10.2020 № ЕД-7-11/751@).

В приложении 5.1 осуществляется расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ.

Данное приложение заполняется начиная с отчетности за I квартал 2021 года страхователями – организациями, осуществляющими деятельность:

в области информационных технологий (ИТ) (подп. 1.1 п. 2 ст. 427 НК РФ);

по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (подп. 8 п. 2 ст. 427 НК РФ)

В текущем году тарифы страховых взносов для обеих категорий страхователей одинаковы. Похожи у них показатели, которые позволяют организациям пользоваться пониженными тарифами взносов: доля доходов не менее 90 %, среднесписочная численность не менее 7 человек и нахождение в соответствующем реестре. Значение средней численности предложено указывать по строке 020, значения общей суммы доходов и доходов от основного вида деятельности – по строкам 020 и 030, долю доходов – по строке 040 (отношение значений строк 030 и 020, умноженное на 100), дату и номер записи в соответствующем реестре – по строке 050.

Строку 060 заполняют только организации, занимающиеся ИТ. По этой строке им необходимо привести дату регистрации и регистрационный номер свидетельства, удостоверяющего их регистрацию в качестве резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны.

в графе 2 приводятся данные по итогам 9 месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам;

в графе 3 – данные за расчетный (отчетный) период.

Вновь созданные в 2021 году организации графу 2 приложения 5.1 не заполняют.

Приведенным выше и объясняется обязанность заполнения введенного приложения 5.1 к разделу 1 расчета как организациями – разработчиками КБиЭП, так и организациями, занимающимися ИТ.

На протяжении шести лет в регионах РФ проходит поэтапная апробация пилотного проекта «Прямые выплаты», инициированного ФСС РФ. На данный момент к числу участников проекта ФСС относится уже 39 регионов (полный список можно уточнить в п.

При зачетном механизме, который до 1 января 2012 г. действовал повсеместно во всех субъектах страны, работодатель обязан самостоятельно рассчитывать и выплачивать застрахованному лицу все предусмотренные виды социальных пособий, кроме того предприятие-страхователь обязано ежемесячно перечислять взносы на социальное страхование по временной нетрудоспособности и в связи с материнством (ВНиМ) на каждого сотрудника от суммы начисленной заработной платы за месяц в пользу работников (размеры страховых взносов установлены главой 34 НК РФ).

В связи с этим, для исключения двойного обложения взносами, у предприятия-страхователя возникает право на компенсацию произведенных расходов по выплате соцпособий своим работникам (п. 2 ст.

Компенсировать эти расходы можно двумя способами:

Либо же предприятие может возместить сумму пособий из ФСС РФ в тех случаях, если понесенные расходы по выплате пособий превысят размер начисленных страховых взносов за период (как правило, за квартал или календарный год).

справка-расчет, в которой отражены суммы понесенных расходов, начисленных страховых взносов, суммы задолженностей и пр.;

расшифровку пособий с разбивкой по видам;

Что касается составления Расчета страховых взносов при зачетной системе, то работодателю при наличии расходов необходимо в обязательном порядке заполнять приложения 3 и 4 раздела 1, где отражается расшифровка выплаченных пособий по видам, также в приложении 2 раздела 1 заполняется строка 070 с указанием суммы расходов и строка 080 в случае наличия возмещений ФСС, а в строке 090 указывается сумма страховых взносов к уплате за минусом расходов за период либо сумма к возмещению.

Механизм прямых выплат

Для организаций, участвующих в Пилотном проекте, действует уже принципиально другая система – механизм прямых выплат. В таких предприятиях застрахованным лицам социальные пособия платит не само предприятие, а напрямую ФСС (за исключением пособия за первые три дня болезни по листу нетрудоспособности по определенным причинам нетрудоспособности – выплата осуществляется за счет работодателя).

Данное правило, согласно Пилотного проекта, действует для пяти видов пособий:

женщинам, вставшим на учет в ранние сроки беременности;

по уходу за ребенком до достижения им возраста 1,5 лет.

оплата четырех дополнительных выходных дней по уходу за детьми-инвалидами.

Поскольку работодатель по системе прямых выплат не несет расходов (кроме оплаты перечисленных выше двух пособий), то в Расчете страховых взносов организации-пилотники не заполняют в разделе 1 приложение 3 и приложение 4 (согласно п. 2 Письма ФНС № БС-4-11/12778@ от 03.07.2017г.

и дополнительного Письма ФНС № БС-4-11/16544@ от 21.08.2017г.). Но заполнению подлежит строка 030 в приложении 2 раздела 1 – по ней отражается сумма выплаченных пособий за первые три дня болезни за счет работодателя, которые не облагаются страховыми взносами, соответственно, в строке 050 облагаемая база будет уменьшена на эту сумму.

Рсв За 2020 С Возмкщением Из Фсс

Скоро истекает срок подачи Расчета страховых взносов за 1 квартал — в году подать форму нужно до 3 мая включительно. В этом материале мы уделим внимание тому, как в ней отразить прошлогодние расходы на социальное страхование, которые были возмещены в 1 квартале этого года.

Проблема заключается в том, что из-за упомянутых выше расходов показатель строки Приложения 2 к Разделу 1 не отражает фактического состояния расчетов по взносам на социальное страхование. Рассмотрим, из-за чего это происходит и что делать.

Возмещение от ФСС в расчете по страховым взносам

В расчете РСВ-1 прописываются сведения, которые являются основанием для начисления и уплаты страховых взносов с 1 квартала года. Один из разделов отчета посвящен страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

По итогам отчетного или расчетного периода может оказаться, что сумма произведенных страхователем расходов на выплату пособий за счет ФСС превысила общую сумму начисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Возникшая разница может быть либо зачтена в счет предстоящих соцстраховских платежей, либо возмещена территориальным органом ФСС (п.

А где в РСВ отражается возмещение из ФСС?

Переплата по взносам от несчастных случаев

Большинство страхователей используют зачетную систему. Прямые выплаты могут применять только те юрлица или предприниматели, которые зарегистрированы в регионах, где действует пилотный проект ФСС. В этом случае пособия выплачиваются напрямую работникам на основании поданных работодателем в Соцстрах документов.

Расшифровка расходов представляет собой вторую таблицу первого раздела формы 4-ФСС, которую организации представляли до 2020 года. В расшифровке должна быть указана следующая информация: оплаченные за средства из ФСС по больничным, декретным и детским пособиям.

Инструкция по возмещению денежных средств из ФСС

Облагаемые и не облагаемые страховыми взносами выплаты

Выплаты, осуществляемые работодателем в пользу сотрудников, подразделяются на облагаемые взносами, не облагаемые либо облагаемые частично. Именно от этого фактора зависит характер отражения компенсации в расчете по страховым взносам.

Обложению взносами подлежат те выплаты, которые предусмотрены трудовым, авторским, гражданско-правовым договором: это оплата за выполнение трудовых обязанностей, прописанных в договоре, премии производственного назначения.

Объект обложения взносами не возникает:

- при не связанных с заключенным договором выплатах (например, при оказании матпомощи в связи со смертью близкого родственника);

- при возмещаемых Фондом социального страхования выплатах (пособия по беременности и родам, по временной нетрудоспособности, по уходу за ребенком до полутора лет).

Частично облагаются взносами суточные, материальная помощь, предусмотренная трудовым или коллективным договором.

Обратите внимание! С отчетной кампании за 2020 год применяется новый бланк, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Рассмотрим на примерах, как отражаются различные выплаты в отчете.

Где в РСВ показываются субсидии, полученные на выплату заработной платы

За апрель и май 2020 года, в соответствии с постановлением Правительства РФ от 24.04.2020 № 576, субъектам малого и среднего бизнеса государство выдало субсидии в качестве одной из мер поддержки. Основное назначение такой помощи — компенсация затрат хозсубъектов, в том числе и по оплате труда работников.

Эта фраза и сбила с толку многих неопытных бухгалтеров, которые решили показать полученную субсидию в расчете по страховым взносам. Однако делать этого не стоит. Ведь объектом обложения, как мы уже говорили, выступает начисленное вознаграждения в пользу работника.

Внимание! Получение субсидии, размер которой хоть и рассчитывался с учетом работающего персонала, не является объектом обложения. Исчислять страховые взносы нужно только после того, как за счет нее произведут начисление и выплату работнику.

Зарплата в стандартном порядке отражается во всех разделах — 1 и 3 расчета, как в общей сумме выплат (строки 050 приложения 1, 040 приложения 2 и 140 приложения 3), так и в базе по взносам (строки 050 приложений 1 и 2 и строка 150 раздела 3).

Частично облагаемые выплаты, предусмотренные трудовым/коллективным договором и прочими локальными нормативными актами

Существуют категории выплат, которые нормируются в целях исчисления страховых взносов и налога на доходы физических лиц. Размеры и общие принципы их получения прописываются либо в трудовых договорах, либо в положении об оплате труда или в других нормативно-правовых актах по предприятию, например в положении о командировках.

К таким выплатам относятся:

- Суточные — установленные лимиты 700 и 2500 руб. в день по российским и зарубежным командировкам соответственно; — предельная сумма:

- 4 тыс. руб. в течение года — если матпомощь предусмотрена трудовым или коллективным договорами,

- 50 тыс. руб. на рождение или усыновление ребенка в течение первого года его жизни или после даты усыновления.

Как определяется размер суточных, как ведется их учет и как они облагаются налогами, читайте в типовой ситуации «Суточные: размер, расчет, учет» в справочно-правовой системе «КонсультантПлюс». Познакомиться с материалом можно после оформления бесплатного пробного доступа.

Оговариваемые выплаты в пределах норм в расчетную базу по взносам не попадут, а в общей сумме начислений отразятся — строка 030 подразделов 1.1 и 1.2 и строка 020 приложения 2. Сверхлимитные суммы отражаются и в базе по взносам (строки 050 приложений 1 и 2 и строка 150 раздела 3).

В июле работнику выплачена материальная помощь в размере 10 000,00 руб., предусмотренная коллективным договором. Покажем ее в расчете по страховым взносам.

В подразделе 1.1 это будет выглядеть следующим образом:

![]()

Точно так же выплата попадет в подраздел 1.2.

В приложении 2 матпомощь отразится аналогично в соответствующих строках.

В раздел 3 частично облагаемая сумма попадет так:

![]()

Как отражать в РСВ компенсацию за использование личного автомобиля работника, бесплатное питание и прочие нормируемые выплаты

Хозяйствующие субъекты предусматривают трудовыми договорами различные компенсации, выплачиваемые работникам, например, за использование личного автотранспорта, за вредность. Многие из этих выплат нормируются в части принятия в расходы по налогу на прибыль. При этом страховыми взносами не облагаются выплаты в пределах норм, а с превышения взносы необходимо исчислить.

В РСВ компенсации отразятся полностью в общей сумме выплат. В базу (строки 050 подразделов 1.1, 1.2 и приложения 2, строка 150 раздела 3) попадут суммы превышения над установленными нормами.

Так, нормы для компенсации за использование автомобиля работника в служебных целях определены постановлением Правительства Российской Федерации от 08.02.2002 № 92. Нормируемая выплата для авто с двигателем до 2000 куб. см составляет 1200 руб. в месяц, с двигателем свыше 2000 куб. см — 1500 руб.

Сотрудникам, занятым на вредных производствах, устанавливается норма выдачи продуктов приказом Минздравсоцразвития от 16.02.2009 № 45н, которая может быть заменена денежной компенсацией. Денежную компенсацию рассчитывают исходя из норм выдачи и розничных цен того региона, где располагается организация. Принцип отражения компенсации за молоко в РСВ аналогичен принципу отражения прочих частично облагаемых выплат, о которых мы рассказали в этом разделе.

Больничные пособия, возмещаемые Фондом социального страхования

Разберем пособия, выплачиваемые на основании листков нетрудоспособности, за постановку на учет в ранние сроки беременности, единовременные по рождению ребенка, по уходу за ребенком до полутора лет, которые не подлежат обложению страховыми взносами.

В общих случаях все эти пособия либо возмещаются работодателю соцстрахом, либо выплачиваются напрямую самому работнику, минуя работодателя. Исключением являются только три дня пособия по временной нетрудоспособности — они оплачиваются работодателем из собственных средств.

Обратите внимание! В определенных случаях, например при карантине (код причины нетрудоспособности — 03), все дни оплачиваются ФСС.

Сумма оплаты за три дня попадет в подразделы 1.1, 1.2 и приложение 2. Во всех указанных частях отчета эта сумма должна быть отражена в строках:

- с общей величиной выплат — строка 030 подразделов 1.1 и 1.2 и строка 020 приложения 2;

- суммами, не подлежащих обложению взносами — строки 040 и 030 соответственно.

Таким образом, в базу для исчисления оплата пособия средствами работодателя — строки 050 указанных разделов — попасть не должна.

В разделе 3 больничный за счет работодателя показывается в общей сумме выплат в пользу физического лица (строка 140).

Отражение в расчете сумм, возмещаемых фондом, зависит от участия субъекта РФ в проекте ФСС.

Регион участвует в пилотном проекте

В регионе — участнике пилотного проекта ФСС напрямую перечисляет деньги лицу при наступлении страхового случая, но только после получения всех необходимых документов от работодателя. В связи с этим последний никаких выплат не производит (кроме первых трех дней больничного).

В приложении 2 в поле «Признак выплат» указывается код «1», определяющий участие в проекте.

![]()

В этом случае пособия не попадают в РСВ, строки 070 и 080 приложения 2 не заполняются и, соответственно, не требуется расшифровка из приложений 3 и 4. Также эти выплаты не попадут в раздел 3.

Обратите внимание! Если регион присоединяется к проекту в середине года, например с 1 июля, допускается заполнение указанных строк и разделов суммами пособий, относящихся к допилотному периоду.

Регион не участвует в пилотном проекте ФСС

Если в регионе продолжает действовать зачетная система, то отражать все соцстраховские выплаты в подразделах 1.1, 1.2 и приложении 2 нужно аналогично пособию за первые три дня больничного, оплачиваемого средствами работодателя. В приложении 2 в поле «Признак выплат» ставится код «2», подразумевающий применение зачетной системы:

![]()

Помимо этого есть нюансы в заполнении приложения 2, а также появляется необходимость в заполнении приложений 3 и 4.

В РСВ пособия по временной нетрудоспособности, декретные суммы и суммы по уходу за ребенком, выплаченные работникам, должны быть отражены по строке 070 «Произведено расходов на выплату страхового обеспечения» приложения 2. Это означает, что данные суммы подлежат возмещению из средств ФСС.

В строке 080 суммы отразятся, если ФСС осуществил возмещение в течение отчетного периода.

Строка 090 рассчитывается с учетом исчисленных взносов, а также сумм, подлежащих возмещению и уже возмещенных фондом. Формула выглядит следующим образом (все строки относятся к приложению 2):

Строка 090 = Строка 060 – Строка 070 + Строка 080.

Важно! Перечисление взносов страхователем в госказну в течение отчетного периода не учитывается в расчете показателя строки 090.

Заполнение строки 070 приложения 2 автоматически предполагает заполнение приложений 3 или 4 расчета по страховым взносам, которые и будут расшифровывать указанную строчку.

Так, если речь идет об оплате больничного листа по болезни, то заполняются строки 010, 011, 020, 021 приложения 3 РСВ - количеством дней (выплат) пособий, числом случаев, общей выплаченной суммой и выделенной суммой из федерального бюджета. Отдельно выделяются пособия, выплаченные совместителям, иностранцам и лицам без гражданства, и из последних также выделяются больничные, выплаченные совместителям.

При выплате пособий, связанных с декретом, заполняются строки 030 (пособие по БиР с выделением совместителей — 031), 040 (за постановку на учет в ранние сроки беременности), 050 (единовременное по рождению ребенка), 060 (по уходу за ребенком, с разбивкой: за первым — 061, за вторым и последующими — 062).

Приложение 4 заполняется, если возмещение пособий финансируется из федерального бюджета.

ВНИМАНИЕ! С отчетности за 1 квартал 2021 года код 2 в поле «признак выплат» больше на применяется, т.к. все регионы РФ переходят на прямые выплаты из ФСС.

Где показать в РСВ пособие до трех лет

Работники, пребывающие в отпуске по уходу за ребенком до трех лет, должны быть учтены при указании численности в приложениях 1 и 2 к разделу 1 (строка 010). Ведь они не перестают быть застрахованными лицами. Если сотрудник не получал облагаемых взносами выплат, то в строку 020 подразделов 1.1 и 1.2 и строку 015 приложения 2 он не попадет.

Пособие до полутора лет возмещается соцстрахом. Как его отражать, мы рассказали выше. Теперь же выясним, что делать с выплатами, производимыми сотрудникам в отпуске по уходу за ребенком от полутора до трех лет.

Если работодатель по своей инициативе платит сотруднику дополнительные денежные средства, связанные с отпуском по уходу за ребенком до трех лет, то они сформируют базу по всем видам взносов.

Как отразить в РСВ выходное пособие и другие выплаты при увольнении

Увольнение работников в общих случаях сопровождается выдачей или перечислением денежных средств в виде заработной платы за отработанное время и компенсации за неиспользованный отпуск. Обе эти выплаты являются объектом обложения страховыми взносами. Поэтому и зарплата, и компенсация за неиспользованный отпуск в РСВ попадут в полном объеме во все разделы 1, 2, 3, где происходит исчисление взносов, и сформируют базу по ним.

Определенные ситуации, например увольнение по сокращению штата или при ликвидации организации, обязывают работодателя производить дополнительные выплаты, такие как:

-

;

- компенсация за досрочное увольнение;

- средний заработок на период трудоустройства в пределах трех месяцев;

- компенсация при увольнении директора или главбуха.

Если размер данных выплат (за исключением п. 2, который полностью не подлежит обложению взносами) не превысит трех- или в некоторых случаях шестикратный размер среднего заработка, взносами они не облагаются. Сумма превышения над указанным лимитом попадет в базу для начисления взносов — строки 050 подразделов 1.1 и 1.2 и строка 040 приложения 2.

В разделе 3 РСВ выходное пособие при сокращении и прочие подобные выплаты отражаются в общей сумме — строка 140, а попадание в базу (строка 150) зависит от соблюдения выше озвученного условия.

Готовое решение К+ поможет разобраться с налогообложением всех выплат, связанных с увольнением по сокращению штата. Получите пробный онлайн-доступ к системе и изучайте все самые свежие данные.

Нужно ли отражать пособие на погребение в РСВ 2021 году?

Еще одной выплатой за счет соцстраха является так называемое пособие на погребение. Данное пособие положено тем работникам, у которых скончались несовершеннолетние члены семьи либо члены семьи, трудившиеся у того же работодателя (в соответствии с Временными правилами, утвержденными постановлением ФСС России от 22.02.1996 № 16). Пособие выплачивается при условии, что сотрудник (родственник умершего) несет расходы на погребение за свой счет.

Обратите внимание! Работодатель вправе вместо пособия возместить расходы напрямую ритуальной службе. Эти расходы в таком случае в РСВ не попадут.

Выплаченное и возмещаемое соцстрахом пособие на погребение в РСВ отражается в строке 070 приложения 2 к разделу 1.

Расшифровка этой строки дается в приложении 3, строка 090.

С февраля 2020 года лимит указанной выплаты составляет 6124,86 руб., корректируемый на районный коэффициент.

Если работодатель решит по собственной инициативе или на основании трудовых/коллективных договоров оказать материальную помощь сотруднику в связи со смертью члена семьи, то такая выплата не облагается взносами. В РСВ она входит, но исключается из базы по каждому виду взносов. А вот матпомощь, выплаченная в связи со смертью других родственников сотрудника, не причисляемых к членам семьи, облагается взносами как стандартная матпомощь.

Как показать в РСВ суммы, выплаченные наследникам умершего работника

В случае смерти работника организации все суммы начисленных в его пользу вознаграждений передаются наследникам. Здесь могут возникнуть вопросы по начислению взносов с таких выплат и их отражению в расчете.

Если зарплата начислена до даты смерти, то взносами она однозначно облагается и, соответственно, попадает в РСВ в общем порядке.

Если же начисления были сделаны позднее, то объект обложения взносов отсутствует, поскольку трудовой договор прекращает действие в связи со смертью сотрудника. Однако контролеры на местах могут иметь противоположную точку зрения. Поэтому для дальнейшего отстаивания своих интересов такие суммы, например начисленную после печального события компенсацию за неиспользованный отпуск умершего сотрудника, в РСВ лучше вообще не включать на основании пп. 1 и 2 ст. 420 НК РФ.

Итоги

Расчет по страховым взносам по выплатам, отличным от заработной платы, заполняется с учетом того, каким образом начисляются взносы на социальное страхование в каждом конкретном случае.

Если взносы начисляются на полную сумму выплаты, то она попадет и в общий объем, и в базу по взносам. Это касается всех значимых частей отчета: подразделов 1.1, 1.2, приложения 2, раздела 3.

Если выплата не облагается взносами, то из базы ее исключают. В случае частичного обложения выплаты страховыми взносами в базу попадет лишь облагаемая часть такой выплаты.

Читайте также: