Какой датой проводить больничный в 1с датой выдачи и датой когда сдали

Опубликовано: 15.05.2024

Законодательством определены конкретные сроки для предоставления работнику пособия по нетрудоспособности, его расчета, выплаты, удержания и перечисления НДФЛ. Налоговый кодекс предписывает рассчитывать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты - уточнить расчет. Эксперты 1С на примере программы «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают об особенностях начисления пособия по временной нетрудоспособности, а также удержания НДФЛ с больничных листов и отражения в отчетах 6-НДФЛ.

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ. Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах - участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок - ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

1С:ИТС

Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

1С:ИТС

О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда».

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата - в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/3852@. В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

1С:ИТС

Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

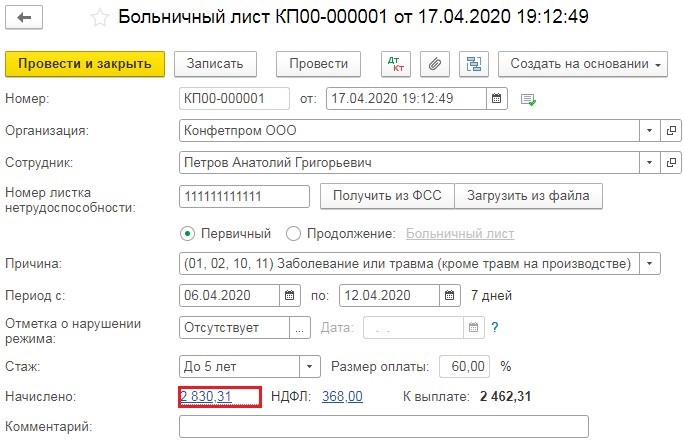

Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018.

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода - 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода - 2018 года - и к разным отчетным периодам - II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

Рис. 1. Документ "Больничный лист № 2"

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы - 5 979,45 руб. - уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления - 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

В отчете в налоговых периодах июнь-июль начисленная сумма дохода составляет 5 979,45 руб. и отображается трижды (Пример 1). Первый раз сумма была зарегистрирована в июне. Но перенос даты фактического получения дохода на июль вызывает регистрацию этой суммы еще дважды: с плюсом - в июле и с минусом - в июне. Аналогично сумма доначисления 74 руб. (Пример 2) регистрируется сначала в июле, но затем переносится с июля на август (т. е. дополнительно регистрируется со знаком минус в июле и со знаком плюс - в августе).

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах. Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат.

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы - В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно на сайте 1С:ИТС.

Период временной нетрудоспособности, подтвержденный документально медицинскими учреждениями, гарантированно оплачивается застрахованным лицам. Ограничен ли срок подачи больничного листа на оплату или его можно предоставить работодателю, независимо от того, сколько времени прошло после закрытия?

Обсудим эти и другие интересующие вопросы, связанные с выплатой пособий.

Процедура оформления и закрытия больничного листа

При своевременной сдаче листа нетрудоспособности, работнику назначат и выплатят пособие за дни отсутствия по причине болезни, полученных травм, предродовой период беременности и после родов.

Медицинскими организациями, имеющими соответствующие лицензии, по выздоровлению обратившегося за помощью лица, заполняется унифицированная форма бланка листка нетрудоспособности, где предусмотрено указание врачом:

- периода лечения и периодических осмотров;

- даты выписки.

Лечащий врач может проводить курс лечения до 15 календарных дней. Если человек еще по состоянию здоровья не готов вернуться к работе, решение о продлении больничного листа принимается врачебной комиссией.

Закрывая лист нетрудоспособности, указывают дату, когда человек может приступить к выполнению своих трудовых обязанностей.

Говоря о том, какой срок сдачи больничного листа работодателю, нужно учесть, что, прежде всего представленный документ будет являться подтверждением наличия уважительных причин, почему сотрудник отсутствовал. Как правило, сразу после возвращения на работу, сдают больничный.

Что говорит закон о сроках предоставления больничного листа работодателю

Чтобы не возникло проблем с отказом назначения пособия, должным образом закрытый листок нетрудоспособности должен быть сдан работодателю не позже полугода со дня его выписки (ч.1 ст.12 ФЗ № 255), то есть, когда:

- полностью восстановлена трудоспособность;

- установлена группа инвалидности;

- закончен период нахождения на карантине, реабилитации, долечивания или ухода за близким членом семьи.

Заметим, что в тех регионах страны, где запущен пилотный проект с участием в оплате больничных ФСС, максимально допустимый срок предоставления документов для оплаты дней нетрудоспособности един и составляет 6 месяцев.

Срок оплаты больничного листа

После того как документ, подтверждающий обоснованность отсутствия по состоянию здоровья на работе или когда была нужна посторонняя помощь ухода за больным ребенком, другим родственником, сдан, возникает резонный вопрос – через какое время должны оплатить больничный лист.

В ч.1 п.1 ст.15 ФЗ № 255, действующем в последней редакции от 27.12.2019, законодательно установлено, что работодатель должен начислить причитающуюся за дни нетрудоспособности сумму в течение 10 дней с момента обращения.

Конкретных сроков выплаты по больничному листу нет. Трудовое законодательство обязывает выплачивать заработную плату не реже, чем через каждые 15 отработанных дней, то есть два раза в месяц. Пособие выплачивается в ближайший срок выплаты работникам зарплаты.

В организации выплаты осуществляют 15 и 29 числа. Лист нетрудоспособности работник сдал 13 числа. Начислить пособие должны до 23 числа, но получит деньги сотрудник только 29.

Если говорить о том, через сколько оплатят больничный лист после сдачи документов, получается, ждать придется 29 – 13 = 16 дней. Однако если лист нетрудоспособности будет сдан 19 числа, оплачен он будет так же 29, то есть через 10 дней.

Мы видим, что однозначно ответить, через какое время выплачивается больничный лист, невозможно. Срок оплаты листка нетрудоспособности работодателем зависит от того, когда он сдан и сколько времени осталось до очередной выплаты заработной платы.

Несколько иная ситуация в регионах, задействованных в пилотном проекте «Прямые выплаты», число которых с каждым годом увеличивается.

Застрахованные лица получают гарантированные социальные пособия непосредственно на расчетные счета банковских организаций, указанных в заявлении по перечислению территориальными органами Фонда социального страхования, в течение 10 дней с момента обращения.

Аналогично сроки, когда должны оплатить больничный лист, исчисляются для работающих женщин, уходящих в декрет, сдавших документы работодателю или в ФСС по окончанию послеродового периода отпуска, оформленного на основании листа нетрудоспособности.

Пропуск срока сдачи больничного листа

Закон обязывает работающих граждан в течение 6 месяцев представить документы для начисления страховых выплат социального характера со дня, когда:

- лечащим врачом принято решение о возможности человека вернуться к выполнению трудовых обязанностей;

- специально созданной медицинской комиссией установлена стойкая утрата трудоспособности и признана рабочая или нерабочая группа инвалидности, рекомендованы легкий труд в особых условиях.

Но что делать, если срок пропущен и работодатель не принимает документы к оплате?

По уважительной причине

Перечень оснований, которые могут быть признаны уважительными в случае пропуска времени для сдачи больничного, утвержден Приказом Минздрава и соцразвития № 74, актуальным в редакции от 05.10.2009. К ним относят:

- непредвиденные обстоятельства, которые нет возможности предотвратить (природные катаклизмы и стихийные бедствия, такие как землетрясение, ураган, наводнение, пожар, прочие);

- если курс лечения болезни или реабилитации после полученных травм занял более длительный период, чем 6 месяцев;

- переезд заинтересованного лица на новое место жительства;

- признанное незаконным увольнение работника или отстранение от занимаемой должности, вследствие чего он вынужден был отсутствовать на работе;

- утрату близких людей по причине смерти или необходимость осуществления за ними постороннего ухода по ухудшению состояния здоровья;

- обстоятельства, признанные по решению суда препятствующими предоставлению документов к оплате.

При наличии документов, подтверждающих наличие любого из этих факторов, помешавших своевременному обращению, когда работодатель должен выплатить больничный, заявление с приложенными их подлинниками или копиями подают в территориальный Фонд соцстраха (ФСС).

По неуважительной причине

Если заявитель не может ничем объяснить причину задержки подачи документов из медицинского учреждения, подтверждающих прохождение лечения или реабилитации, ему будет отказано в назначении социальных выплат.

Оспорить принятое решение работодателя, органов ФСС заинтересованное лицо вправе через суд или территориальную трудовую инспекцию.

Порядок и сроки обращения в ФСС

Одним из обязательных пунктов трудового договора, заключаемого при приеме нового сотрудника на работу, является условие обязательного страхования на случай временной нетрудоспособности.

Сумма, подлежащая перечислению ежемесячных страховых, уменьшается на размер понесенных расходов на оплату дней, когда человек проходил лечение. Если начисленных средств недостаточно для выплаты полностью пособия, работодатель вправе обратиться в территориальный орган Фонда.

Нужные средства для расчета с работником выделяются в течение 10 дней с даты, когда представлен полный пакет документов, в который входит:

- письменное заявление;

- справка-расчет с подтверждениями в документальном виде о начисленных, уплаченных взносах, сумме задолженности.

Правом специалистов Фонда является проведение документарной или выездной проверки работодателя с целью контроля обоснованности назначений социальных выплат и их размера.

Обратим внимание на то, через сколько дней оплачивается больничный лист после подачи заявления и подтверждающих документов наступления страхового случая в регионах-участниках введения новшеств, когда выплаты осуществляются непосредственно органами ФСС.

Получив от сотрудника заявление, работодатель направляет в электронном виде не позднее 5 следующих календарных дней необходимые сведения в Фонд, и уже максимум через 10 дней человеку переводят деньги на расчетный счет.

Период компенсации затрат работодателю

За свой счет организация, выступающая юридическим лицом, или предприниматель, использующий труд наемных рабочих, возьмет к расходам лишь 3 дня отсутствия подчиненного.

Остальной период, сколько дней по больничному листу придется оплатить работодателю до полного выздоровления сотрудника, компенсирует ФСС.

Сколько времени оплачивается больничный лист в год, во многом зависит от причин его оформления. Например:

В июле Московское региональное отделение ФСС издало Письмо от 09.07.2020 г. № 14-15/7710-1882л, в котором разъяснило изменения по оплате "переходящего" больничного.

Как было

В период с 1 апреля по 31 декабря 2020 г. установлен временный порядок расчета пособий по временной нетрудоспособности. Он касается тех страховых случаев, которые произошли именно в этот период времени.

Когда сотрудник заболел в период с апреля по декабрь, пособие по временной нетрудоспособности в расчете на полный календарный месяц должно быть не менее федерального МРОТ. Данное пособие увеличивается на районный коэффициент, если он применяется в конкретном регионе (ст. 1 Федерального закона от 01.04.2020 г. № 104-ФЗ).

Однако возникали ситуации, при которых болезнь сотрудника наступала до 1 апреля, а листок нетрудоспособности закрывался позже указанной даты. Ранее "переходящий" больничный считался по правилам, используем до ввода новых с 1 апреля. Если сотрудник заболевал до этой даты, а больничный лист закрывался после, то весь больничный оплачивался по стандартным правилам.

В обоснование своего мнения Московское отделение ФСС приводило следующий аргумент. Пособия назначаются и рассчитываются по тем правилам, которые действуют на момент наступления страхового случая, например, для листка нетрудоспособности - на дату, когда он открыт. Свою позицию ведомство указало в Письме от 28.04.2020 г. № 14-15/7710-1882л.

Иными словами, сотрудник мог получить выплату по больничному при пересчете за полный месяц ниже МРОТ. К примеру, при стаже меньше 5-ти лет и отсутствии заработка больничный оплачивался из расчета 60% от МРОТ за месяц. При стаже меньше 8-ми лет и небольшом заработке больничный оплачивался из расчета 80% от МРОТ за месяц.

Как стало

В июле ФСС пересмотрел свою позицию и постановил, что "переходящий" больничный нужно оплачивать по новым правилам:

- за период до 1 апреля пособие рассчитывается по прежним правилам на основании ст. 14 Федерального закона от 29.12.2006 г. № 255;

- за период с 1 апреля пособие рассчитывается на основании временных правил, установленных Федеральным законом от 01.04.2020 г. № 104-ФЗ.

Благодаря использованию такого подхода пособие по временной нетрудоспособности при "переходящем" больничном стало больше из-за того, что в пересчете на полный месяц оно не должно быть меньше МРОТ. Свою новую позицию ФСС указал в Письме от 09.07.2020 г. № 14-15/7710-1882л.

Пример

Если больничный открыт 25 марта, а закрыт 6 апреля, то расчет будет следующий:

- за период с 25 марта по 31 марта пособие рассчитывается по стандартным правилам;

- за период с 1 апреля по 6 апреля пособие рассчитывается по новым правилам, принятым из-за коронавируса.

Важно! Апрель и второй квартал 2020 г. уже закрыты. Однако работодателям имеет смысл пересчитать "переходящие" больничные листы, чтобы сотрудники получили пособие в большем размере.

Отражение больничного листа в 1С: ЗУП

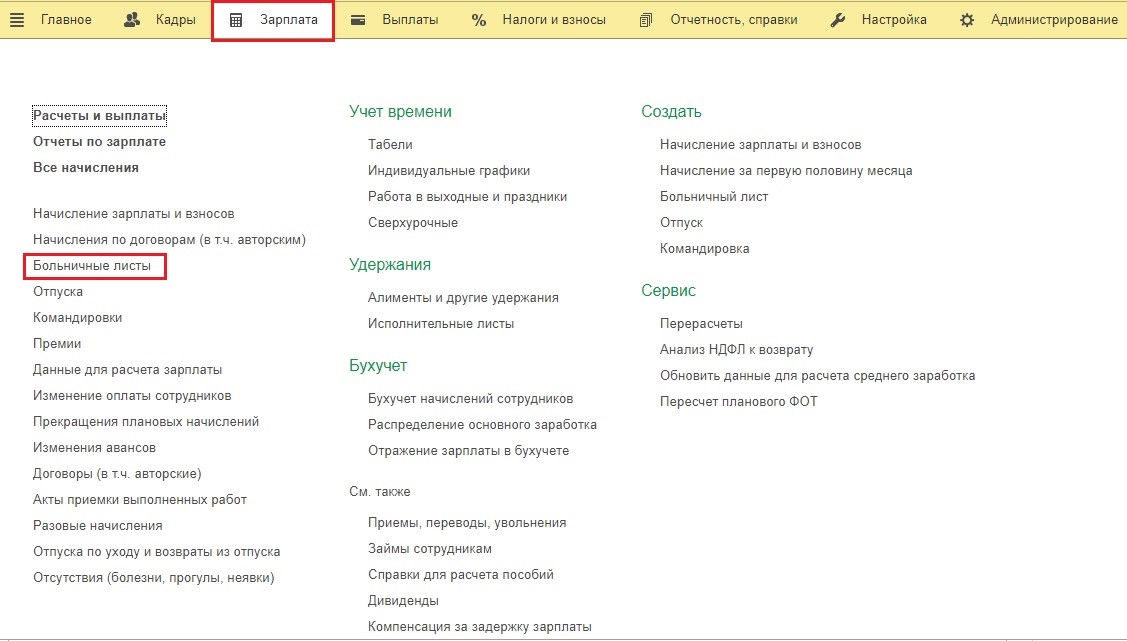

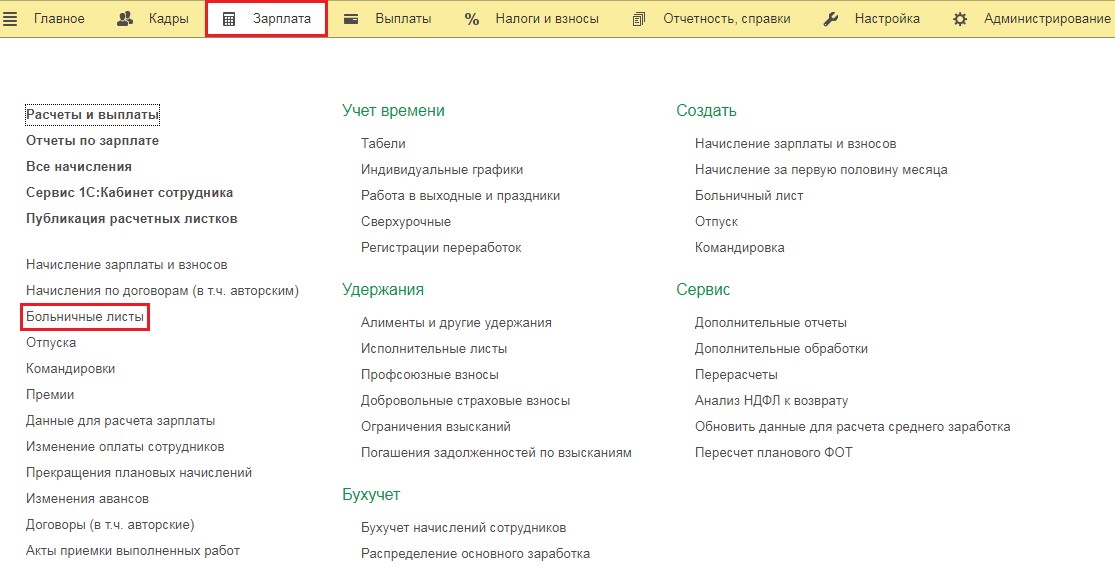

Для внесения информации по больничному листу в 1С: ЗУП нужно во вкладке "Зарплата" зайти в раздел "Больничные листы".

После этого нужно создать новый документ, ввести информацию из бумажного больничного листа, а именно сведения о сотруднике, номер документа, причину и период предоставления больничного.

После этого программа автоматически внесет информацию о заработке сотрудника за два предшествующих года и рассчитает пособие по временной нетрудоспособности. Пользователь проверяет, записывает и проводит документ в программе.

Отражение больничного листа в 1С: Бухгалтерия ред. 3.0

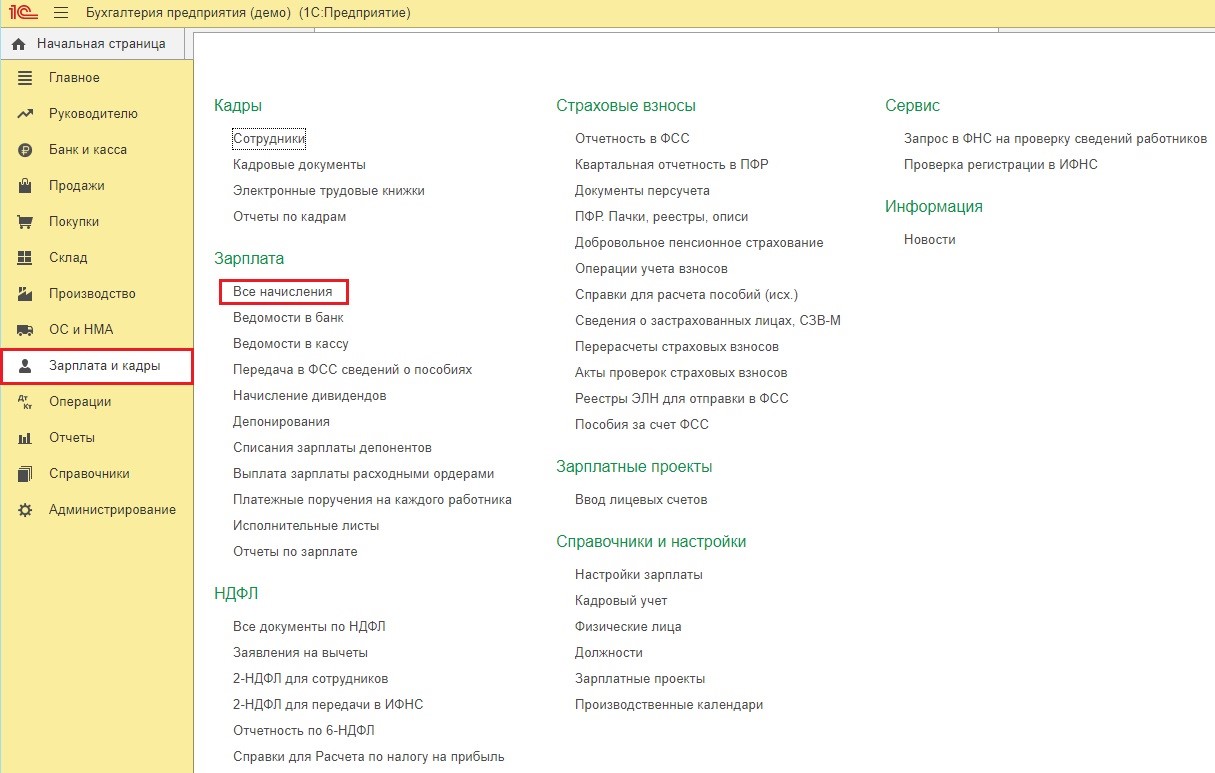

Для внесения информации по больничному листу в 1С: Бухгалтерия нужно во вкладке "Зарплата и кадры" зайти в раздел "Все начисления".

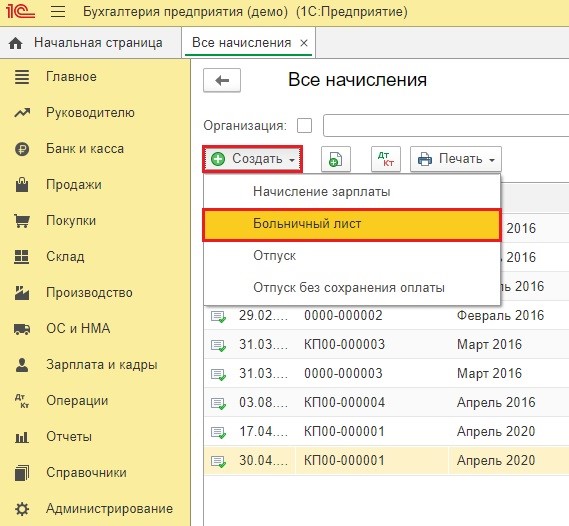

После этого нажать на кнопку "Создать" и в выпадающем меню выбрать "Больничный лист".

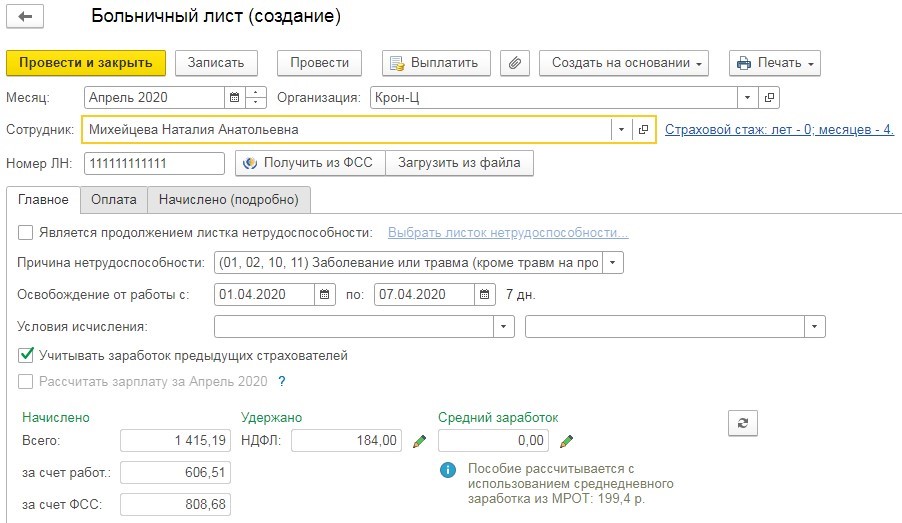

В новом документе внести информацию из бумажного больничного листа, а именно сведения об организации, сотруднике, номер документа, причину и период нахождения на больничном, стаж работы.

Программа автоматически внесет информацию о заработке сотрудника за два предшествующих года и рассчитает пособие по временной нетрудоспособности. Пользователь проверяет, записывает и проводит документ в программе.

Нюансы перехода на прямые выплаты из ФСС вызывают много вопросов. В этой публикации мы разберем сразу несколько таких моментов.

Начать подготовку к переходу на новую систему выплат пособий желательно было как минимум за месяц до перехода. Но, как мы знаем, конец года — время напряжённое, поэтому многим было не до этого.

Первое, что мы бы рекомендовали сделать — это оповестить сотрудников предприятия о новом регламенте и ознакомить их с новым алгоритмом взаимодействия работника и работодателя, организации и органов ФСС, и органов ФСС с застрахованными. Это необходимо сделать сейчас, чтобы потом не получать миллион вопросов.

Вторым этапом можно инициировать получение карт платёжной системы «МИР». Такие карты можно выпустить для сотрудников в рамках зарплатного проекта, или сообщить им о необходимости получить их самостоятельно.

Далее, третьим шагом будет отправка реестров сведений по сотрудникам, уже находящимся в отпуске по уходу за ребёнком. Для формирования реестров нужно собрать с них заявления о назначении пособия по форме соцстраха.

И последним, четвертым этапом будет настройка программного обеспечения.

Об этом подробно расскажем далее.

Настройка программы 1С: Зарплата и управление персоналом ред. 3.1

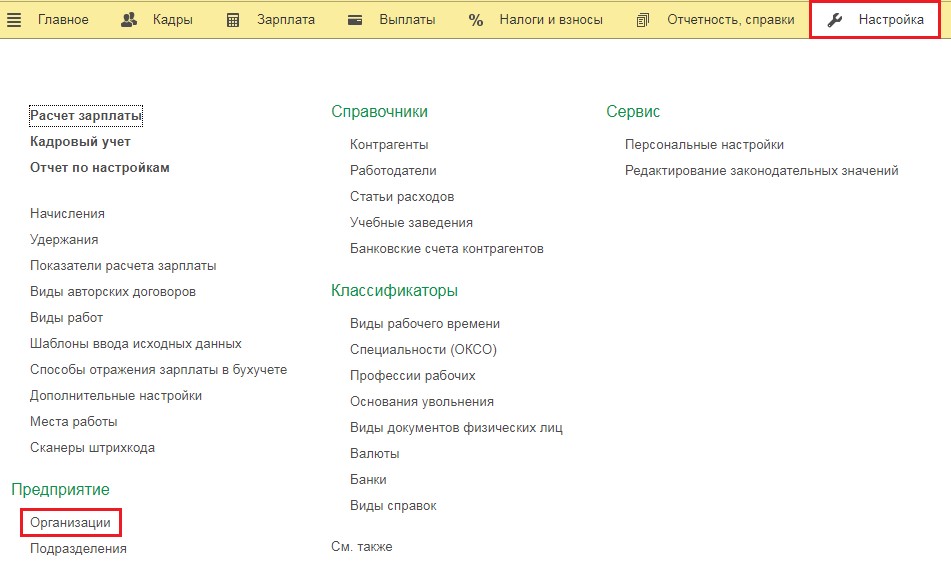

Для включения нужного нам функционала работы с проектом «Прямые выплаты» в программе 1С: Зарплата и управление персоналом, редакция 3.1 нужно перейти в раздел «Настройка» и выбрать пункт «Организации», если у вас в базе ведётся несколько предприятий или пункт «Реквизиты организации», если она предприятие одно.

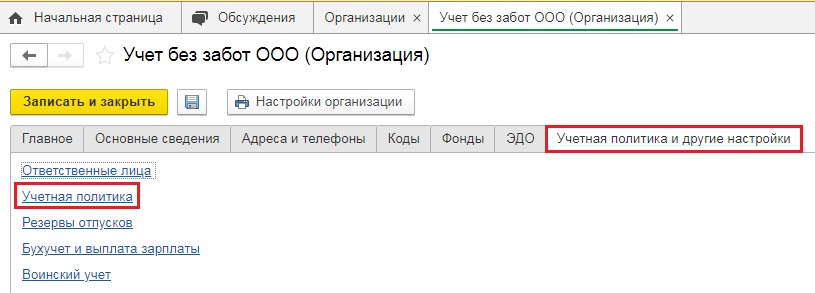

Затем в открывшемся окне следует перейти на вкладку «Учётная политика и другие настройки» и кликнуть на ссылку «Учётная политика».

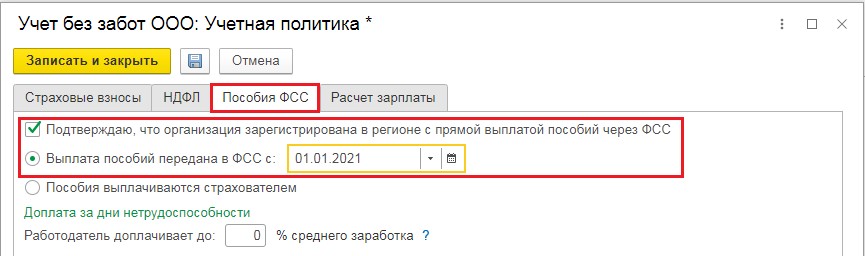

Когда откроется окно с настройками учётной политики, в нём нужно нажать на вкладку «Пособия ФСС», установить флаг «Подтверждаю, что организация зарегистрирована в регионе с прямой выплатой пособий через ФСС», проверить, что переключатель ниже установлен на пункте «Выплата пособий передана в ФСС с» и в графе с датой установить дату перехода.

Настройка программы окончена.

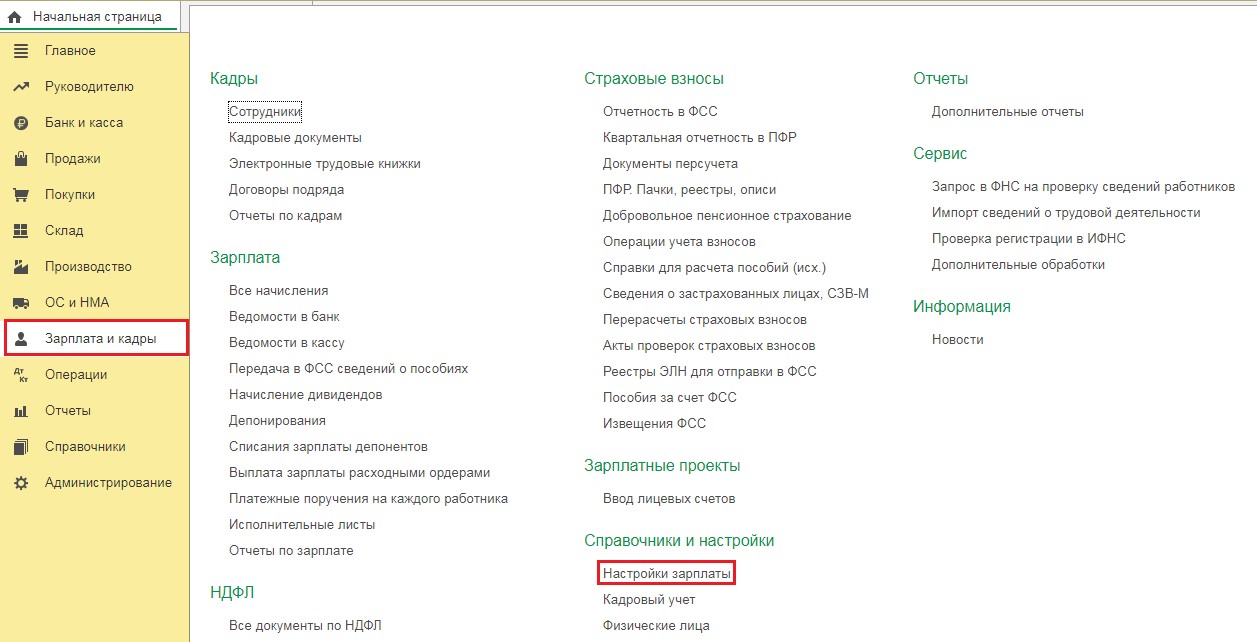

Настройка программы 1С: Бухгалтерии предприятия ред. 3.0

Для включения функционала программы, который позволяет вести учёт выплат пособий напрямую из ФСС в 1С: Бухгалтерии предприятия, редакция 3.0, нужно перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты».

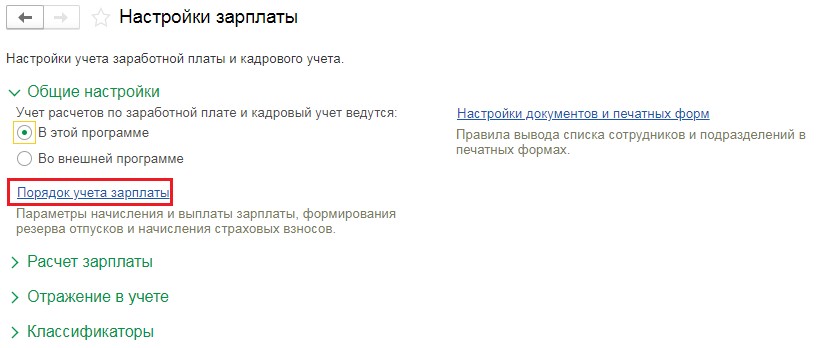

Затем в открывшемся окне следует перейти по ссылке «Порядок учёта зарплаты».

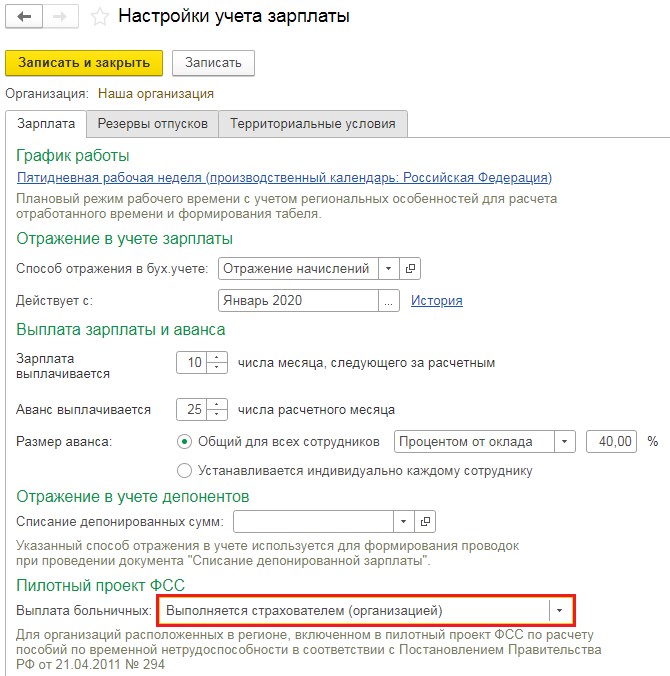

В окне «Настройки учёта зарплаты» в графе «Выплата больничных» нужно установить значение «Передана в ФСС с. » и выбрать значение со своей датой перехода. После чего сохранить новые настройки, нажав на кнопку «Записать и закрыть».

Первоначальная настройка программы завершена.

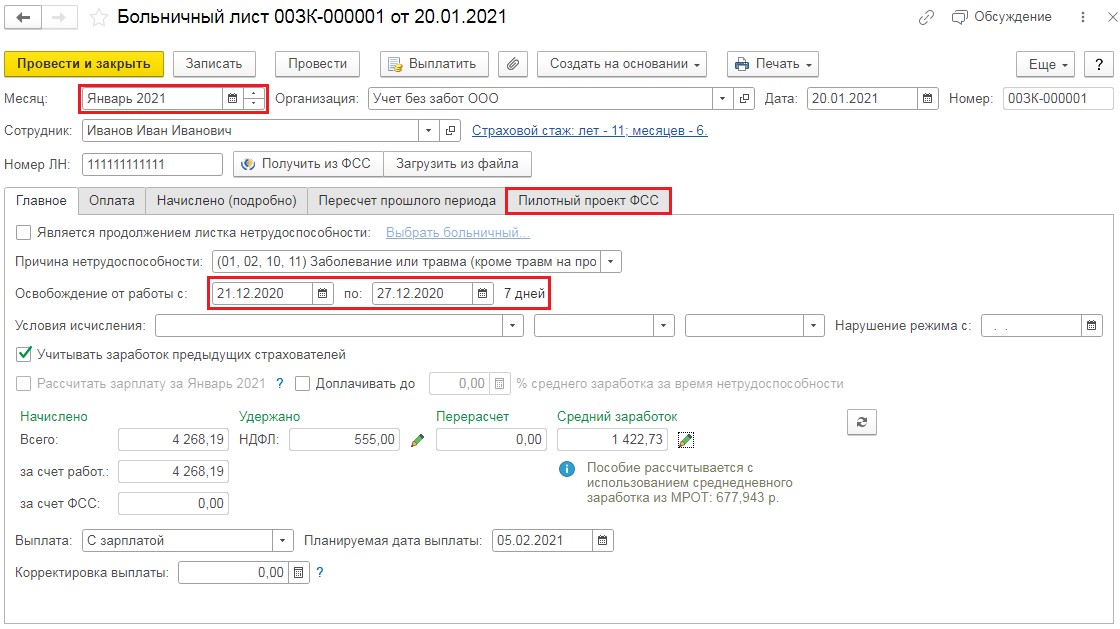

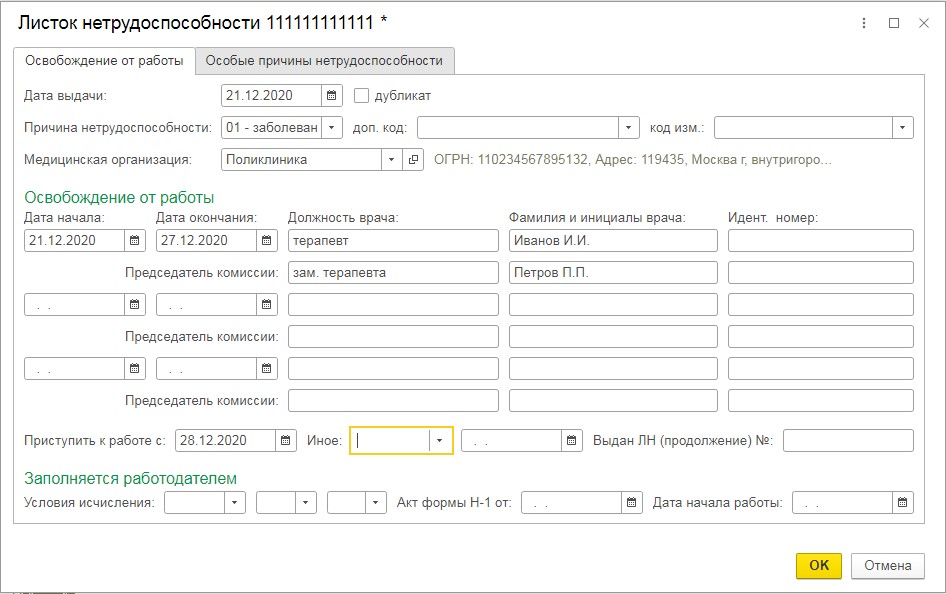

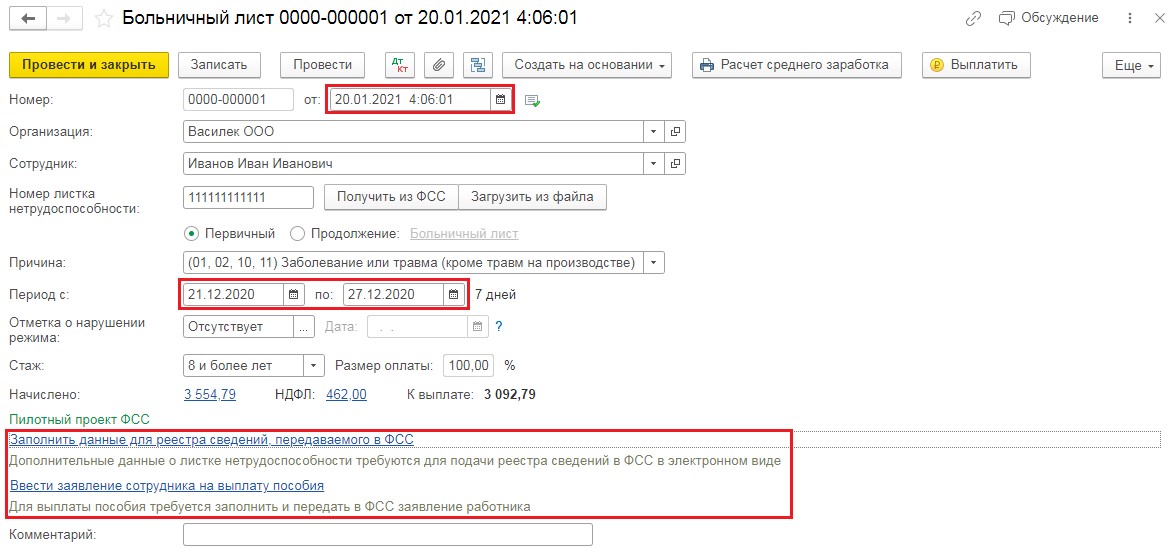

Согласно законодательству, работник может обратиться за пособием не позднее шести месяцев со дня окончания страхового случая. Рассмотрим пример, когда больничный за декабрь 2020 г. предоставлен в бухгалтерию в январе 2021 г.

Отражение больничного прошлого периода после перехода на прямые выплаты в 1С: ЗУП ред. 3.1

Для начала введём больничный лист, для этого перейдём в раздел «Зарплата и выберем пункт «Больничные листы».

В открывшемся окне следует нажать на кнопку «Создать» и приступить к заполнению данных больничного листа.

Месяц начисления — январь 2021;

Период освобождения от работы с 21.12.2020г. по 27.12.2020г.

Пособие за счёт работодателя рассчитывается автоматически, исходя из данных стажа и среднего заработка.

А поле «за счёт ФСС» остаётся пустым.

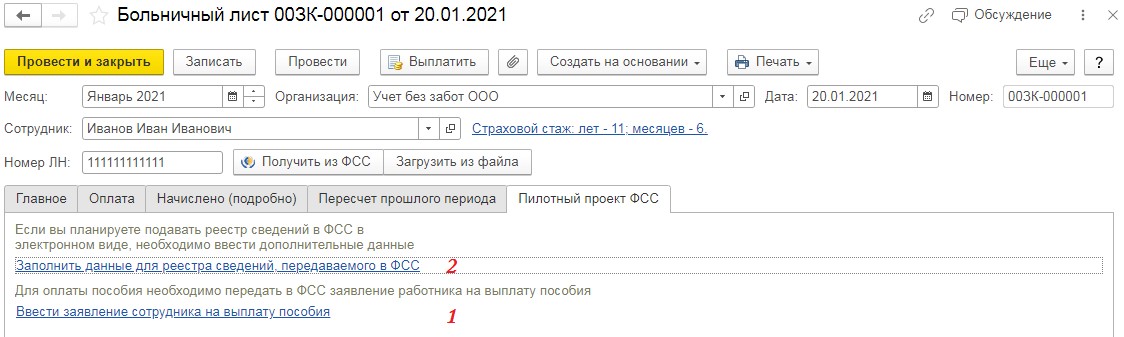

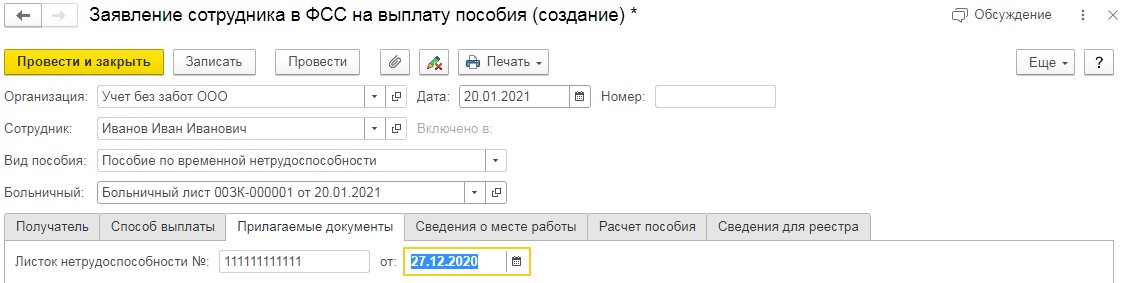

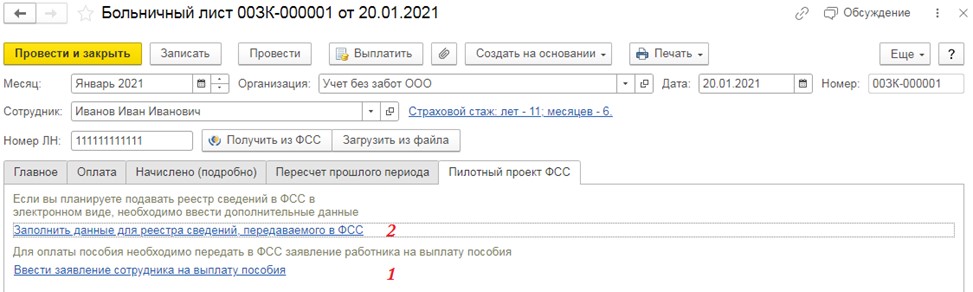

При этом в документе есть новая вкладка «Пилотный проект ФСС». Перейдём на неё и заполним данные для реестра.

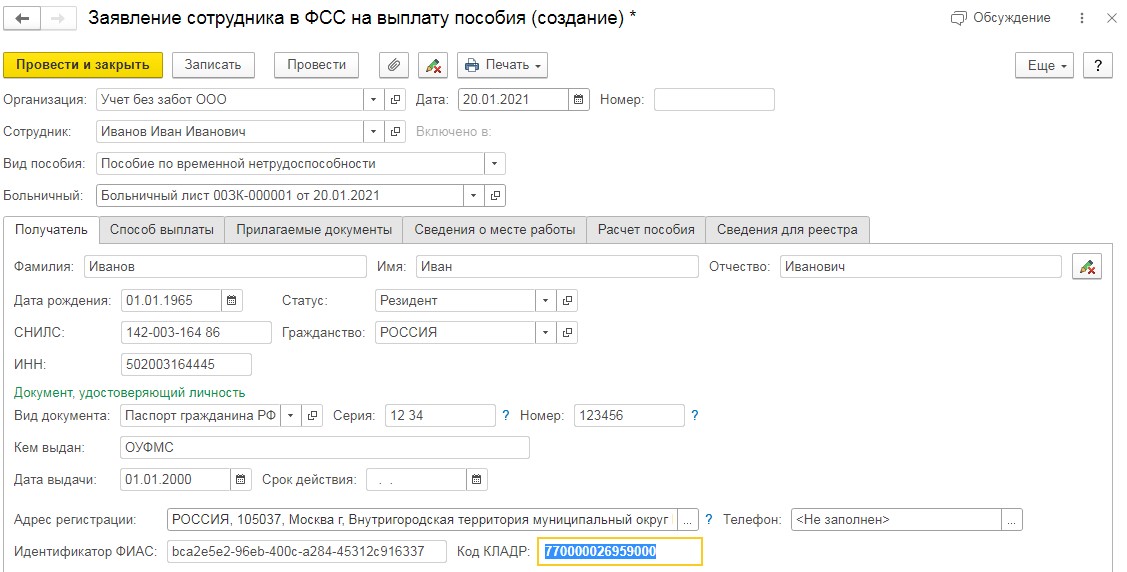

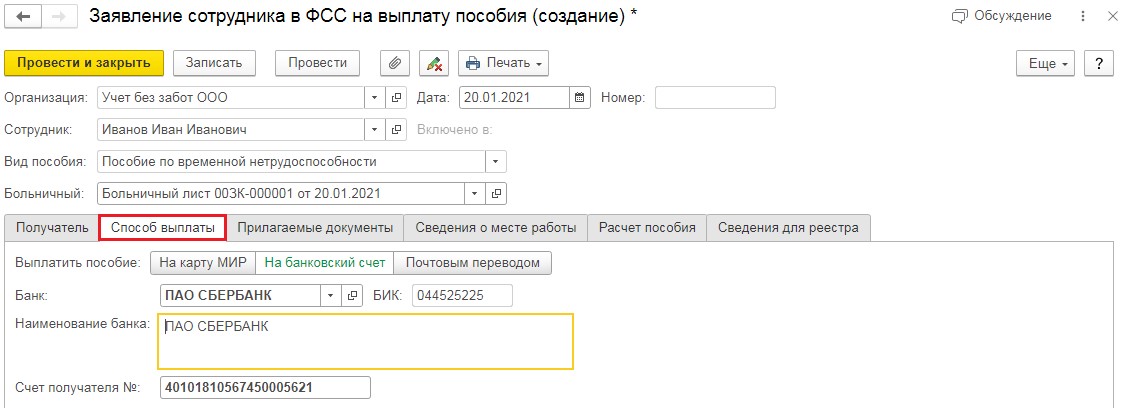

Сначала переходим по ссылке «Ввести заявление сотрудника на выплату пособия».

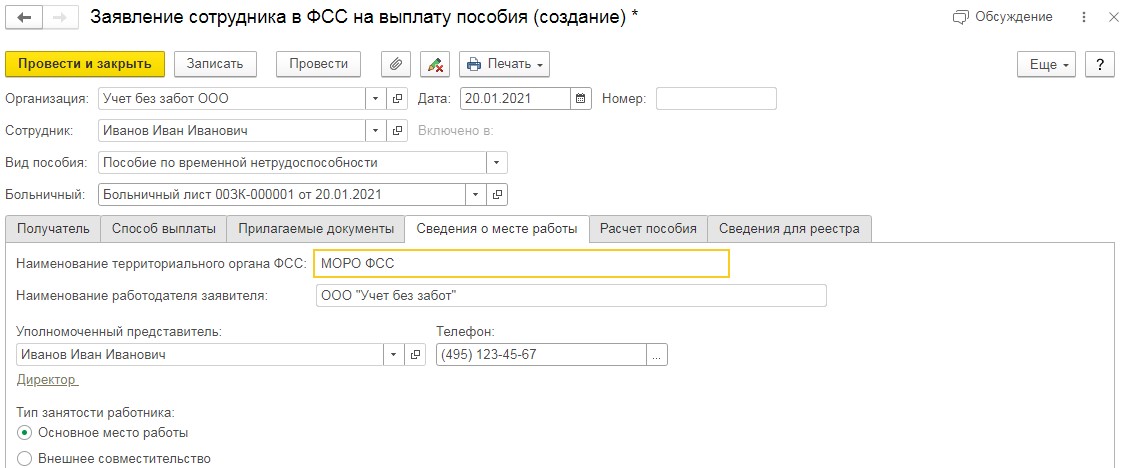

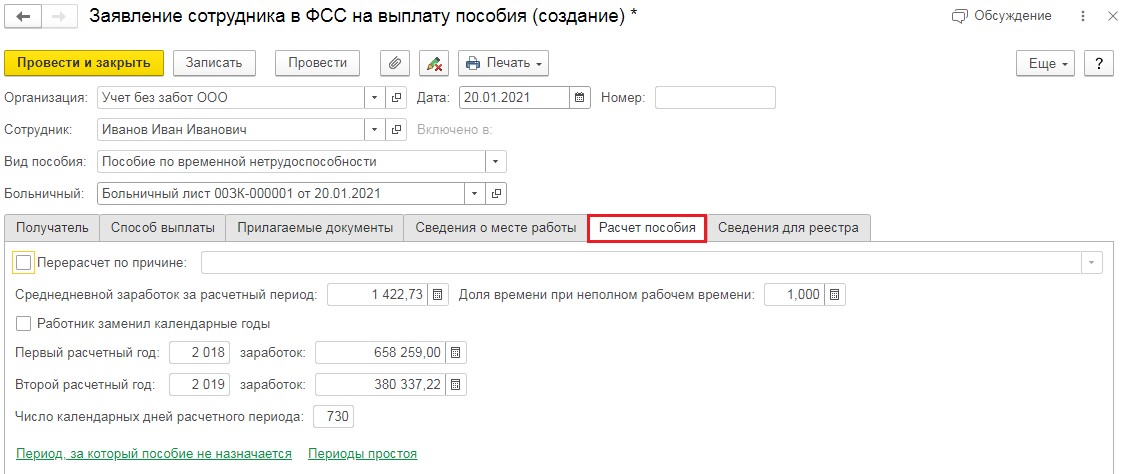

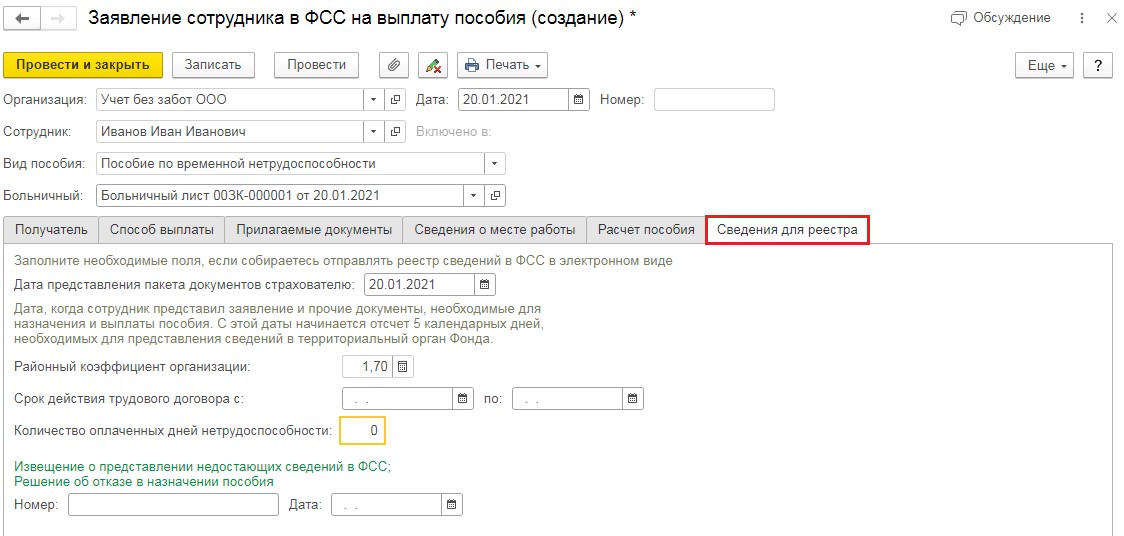

Практически все поля заполняются автоматически, исходя из данных сотрудника и параметров больничного листа.

На первой вкладке отражаются личные данные работника.

На второй вкладке указывается вариант перечисления пособия органами ФСС.

На третьей вкладке должен быть номер и дата листа нетрудоспособности.

Четвёртая вкладка представлена данными о работодателе.

На пятой вкладке содержатся данные для расчёта пособия — это размер среднедневного заработка, доля рабочего времени и доходы за два предшествующих года.

И, наконец, на последней вкладке устанавливается районный коэффициент и дата получения пакета документов от работника.

После чего заявление сохраняется по кнопке «Провести» и распечатывается для получения подписи и дальнейшего хранения.

Затем вернёмся в документ «Больничный лист» и перейдём по второй ссылке «Заполнить данные для реестра сведений, передаваемого в ФСС».

Здесь заполнение происходит вручную по данным больничного листа. Сохранение по кнопке «ОК».

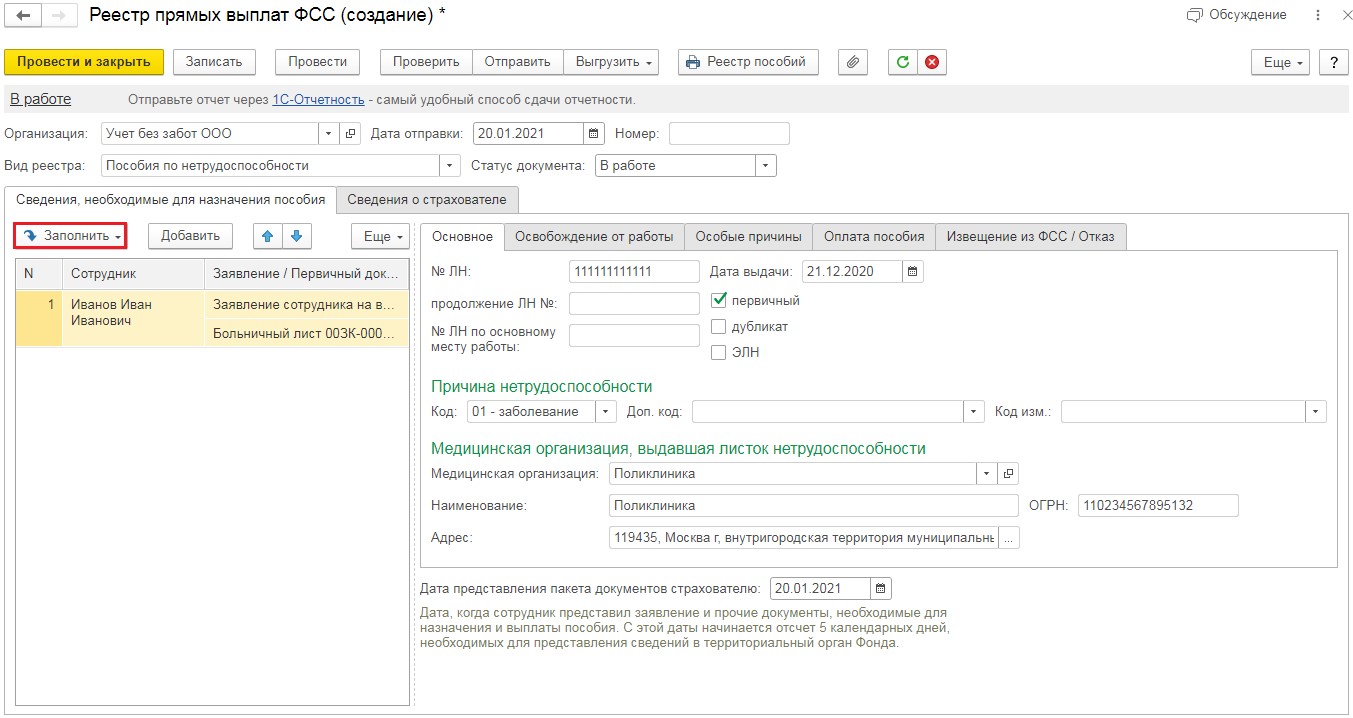

Теперь все необходимые документы заполнены и нам осталось лишь сформировать реестр и передать его в органы соцзащиты.

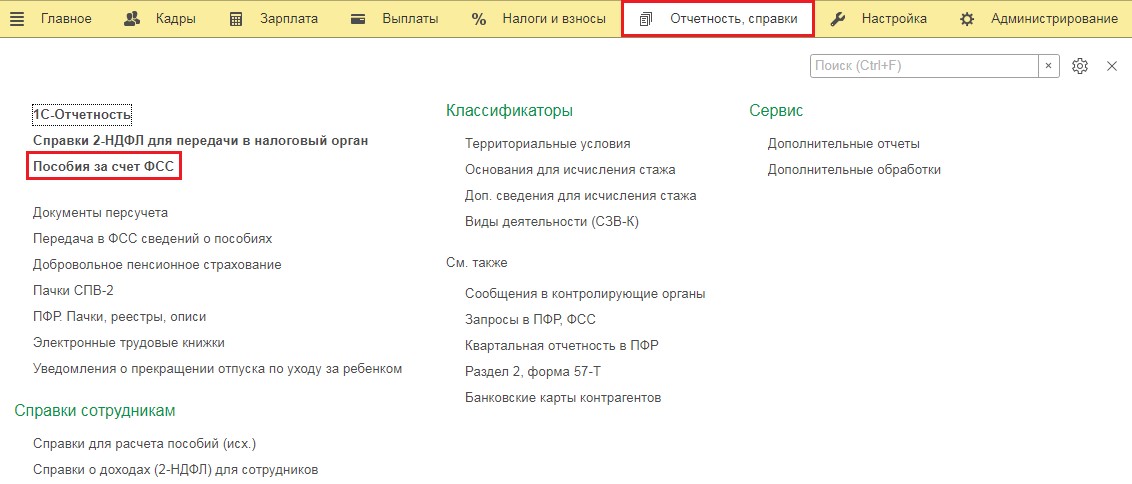

Перейдём в раздел «Отчётность, справки» и выберем пункт «Пособия за счёт ФСС».

В открывшемся окне следует нажать на кнопку «Создать реестр», а затем на кнопку «Заполнить» и из выпадающего списка ещё раз на «Заполнить».

Проверяем заполнение реестра перемещаясь между вкладками и, если всё верно — сохраняем и отправляем.

Отражение больничного прошлого периода после перехода на прямые выплаты в 1С: Бухгалтерия предприятия

В программе 1С: Бухгалтерия предприятия для ввода больничного листа нужно перейти в раздел «Зарплата и кадры» и выбрать пункт «Все начисления».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего списка выбрать «Больничный лист». Затем заполнить его данными из листа нетрудоспособности, проверить начисление и сохранить.

Далее, переходя по ссылкам внизу документа нужно заполнить заявление и реестр для органов соцзащиты, как в предыдущем примере. Составление и отправка реестра производится в разделе «Зарплата и кадры» пункте «Передача в ФСС сведений о пособиях».

Часто задаваемые вопросы по переходу на прямые выплаты из ФСС

1. Кто несёт ответственность за хранение листков нетрудоспособности и заявлений?

Хранение оригиналов документов по назначению страхового обеспечения осуществляет работодатель. Такое решение обосновано текстом Постановления Правительства РФ от 21.04.2011г. № 294. А именно, в нём сказано, что заявления и документы, направленные в территориальный орган Фонда социального страхования, после назначения и выплаты пособий, возвращаются страхователю, который осуществляет их хранение в порядке и сроки, которые установлены законодательством Российской Федерации.

2. Если переход на прямые выплаты состоялся 01.01.2021, а сотрудник принёс листок нетрудоспособности, выписанный декабрём 2020 года, то кто будет производить выплату?

В такой ситуации нужно отталкиваться от месяца начисления, а не выплаты. Начисление по больничному листу, принесённому в январе произошло бы в январе, а так как с января произошёл переход на прямые выплаты из ФСС, то и платить должен ФСС напрямую.

3. При переходе на пилотный проект с 2021 года, с какого момента ФСС начнёт напрямую производить выплаты пособия по уходу за ребёнком до 1,5 лет? С выплаты за декабрь в январе, или за январь в феврале?

В ситуации с пособиями до полутора лет правильнее отталкиваться от месяца, за который начисляется пособие. Пособие за декабрь выплачивает предприятие, хоть даже и в январе. А уже пособие за январь и далее ФСС.

Это запрещено. Сначала заявление, потом выплата. Либо вы дожидаетесь оригинала заявления с подписью работника и только потом направляете реестр, либо переходите на использование электронной подписи сотрудниками предприятия.

5. Работнику рассчитано пособие по временной нетрудоспособности, но через время сотрудник предоставляет справку 182н с предыдущего места работы и просит сделать перерасчёт. Как это сделать при прямых выплатах?

6. Предприятие направило в органы соцстраха реестр на оплату пособия по временной нетрудоспособности, а затем выяснилось, что в нём указано неверное количество дней болезни и его нужно уменьшить. Как произвести возврат денежных средств — через организацию или сотрудник напрямую решает данный вопрос с филиалом ФСС?

Расходы возмещает тот, кто виноват в ошибке. Если ошибку допустила организация, то организация будет возмещать расходы ФСС.

7. Кто является налоговым агентом по подоходному налогу при прямых выплатах — только работодатель или работодатель совместно с ФСС?

В случае прямых выплат подоходный налог с части, выплачиваемой органами соцстраха, удерживает и перечисляет соцстрах. А с части, которую выплачивает работодатель, — работодатель.

8. У кого сотруднику запрашивать справки НДФЛ за полученные от соцстраха начисления пособий?

В программе 1С Бухгалтерия так же, как и в 1С ЗУП есть возможность производить начисление больничных своим сотрудникам. Рассмотрим пошаговую инструкцию по расчету и начислению больничного листа в 1С 8.3.

Предварительная настройка программы

Данный функционал доступен только после произведения определенной настройки вашей программы.

Перейдите в раздел «Администрирование» и выберите пункт «Параметры учета».

В открывшемся окне перейдите по гиперссылке «Настройки зарплаты».

Перед вами появится форма настройки. Перейдите в раздел «Расчет зарплаты» и установите флаг на соответствующем пункте, как показано на рисунке ниже. Обратите внимание, что данный функционал доступен только если в программе нет организаций, в которых работает более 60 сотрудников.

Оформление и расчет больничного листа

В открывшемся списке документов нажмите на кнопку «Создать». Перед вами отобразится меню с выбором вида документа. В нашем случае это «Больничный лист».

В открывшейся форме только что созданного документа укажите месяц, организацию и того сотрудника, больничный которого вы хотите отразить в программе.

Основные данные

На закладке «Главное» указывается номер больничного листа и то, является ли он продолжением другого. Причина нетрудоспособности выбирается из заполненного по умолчанию списка. Это может быть заболеванием или травмой, карантином, отпуском по уходу за ребенком и прочее.

Ниже укажите, на какой период сотрудник освобождается от работы в соответствии с больничным листом. Процент оплаты по умолчанию устанавливается в размере 60%, но в зависимости от стажа работы сотрудника вы конечно же можете его изменить.

В самой нижней части формы на вкладке «Главное» автоматически расчитываются начисления и НДФЛ. Автоматически начисление разделяется на то, которое оплачивает работодатель и ФСС. Вы можете откорректировать только данные по НДФЛ и среднему заработку, нажав на знак карандаша.

Корректировку НДФЛ мы не будем рассматривать подробно, так как там и так все интуитивно понятно. Остановимся на среднем заработке. Нажмите на знак карандаша.

Перед вами откроется форма 1С 8.3 с подробным помесячным расчетом среднего заработка сотрудников.

Здесь можно откорректировать данные, влияющие на средний заработок. Это производится в том случае, когда сотрудник недавно пришел работать в ваше предприятие, и данных о его заработке с прошлого места работы нет. Или же ранее в программе не велось начисление заработной платы.

Так же очень часты случаи необходимости изменения расчетного периода. Например, сотрудница вышла из отпуска по уходу за ребенком, соответственно начислений за отработанное время, как и самого отработанного времени у нее может не быть. В таком случае при начислении больничных ей можно изменить года для расчета среднего заработка на те, когда она фактически работала (до отпуска по уходу за ребенком).

Дополнительные данные

Перейдите на закладку «Дополнительно». В нашем случае все данные заполнились автоматически.

В поле ограничение пособия по автоматически подставляется значение «Предельной величиной базы для начисления страховых взносов». Вы можете изменить данное ограничение до размера минимального размера оплаты труда, либо до минимального размера ежемесячной страховой выплаты.

Ниже указывается доля неполного времени и льготы. Перечень доступных льгот приведен на рисунке ниже.

Начисления

На закладке «Начисления» в нашем случае появились две строки: «Больничный за счет работодателя» и «Больничный». Дело в том, что в нашем случае сотруднику положена выплата пособия за 8 дней. Первые три дня отплачивает работодатель, а последующие – ФСС. Если бы период был не более трех дней, то на данной вкладке была бы только строка с суммой больничного за счет работодателя.

В табличной части начислений вы можете изменять только суммы пособия. На вкладке «Главное» все внесенные вами изменения будут отражены и суммы пересчитаются автоматически.

Проводки по больничному листу

Проведите документ и откройте его проводки. Как мы видим, сумма пособия, которая оплачивается за наш счет, отнеслась к оплате труда (Дт26). Часть пособия, которая выплачивается за счет ФСС, учтена на Дт 69.01.

Смотрите также видео инструкцию:

Начисление больничного листа в 1С 8.3

При автозаполнении документа «Начисление зарплаты» в 1С 8.3 за тот период, в котором у нашего сотрудника был оформлен больничный, программа подставит данную сумму в соответствующую колонку. Так же, количество отработанного времени уменьшится на период болезни.

В расчетном листке начисленные суммы больничного за счет работодателя отображаются отдельными строками.

Читайте также: