Отражается ли больничный в расчете по страховым взносам

Опубликовано: 30.04.2024

Финляндский пр-кт 4

Приморский пр-кт 7

10:00 - 20:00 Ежедневно

+7(812) 628-02-67

- Обратный звонок

Расчёт по страховым взносам 2020 - помощь в заполнении отчётности

В 2019 году страхователям впервые предстоит сдать отчётность по страховым взносам до 02.05.2020 . Нужен ли нулевой расчет, как отразить больничный и возмещение пособий из ФСС? Ответы на эти и другие вопросы.

Порядок представления расчета по страховым взносам

Единый расчет по страховым взносам в налоговую инспекцию (ФНС) сдается раз в три месяца: по итогам 1 квартала, полугодия, 9 месяцев и года. Срок сдачи отчётности - последнее число число месяца, следующего за отчетным периодом (30 апреля). По причине майских праздников, с учётом выходных дней период отправки документов сдвигается.

Сдать декларацию, отчётность можно двумя способами:

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить сотрудников, находящихся в декрете или отпуске

В бланке отчётности по страховым взносам следует отразить данные по всем застрахованным лицам. В соответствии с законами сотрудники, находящиеся в декрете, отпуске за свой счет (без содержания) и в отпуске по уходу за ребенком, являются застрахованными лицами, поэтому их также необходимо включать в расчет по страховым взносам.

Раздел 3 расчета нжно заполнить плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения расчета).

Если работник находился в отпуске без сохранения заработной платы в течение всего отчетного периода, раздел 3 нужно заполнить, а вот раздел 3.2 не заполняется. Это следует из п. 22.2 Порядка заполнения расчета.

Как отразить больничный в отчётности по страховым взносам

Сумму начисленного больничного пособия в бланке нужно отразить в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Указывается с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Также страхователю необходимо указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Признаки страховых выплат

- прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС

- зачётная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение средств из ФСС

В новой форме расчёта/отчётности по страховым взносам страхователю необходимо отразить сумму возмещения средств из ФСС (если таковые есть). Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2019 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2019 года, в расчет не включаются. Порядок заполнения отчётности (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода — с 01.01.2019;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в 1-м квартале 2020 года на расчетный счет компании поступило возмещение пособий за 2019 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по страховым взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан сдать нулевую отчётность по страховым взносам в налоговую инспекцию.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3. Нулевой расчёт по страховым взносам за 1 квартал 2020 года необходимо сдать до 2 мая .

Расчет по страховым взносам для ИП без работников

Расчет по страховым взносам за 1 квартал 2020 необходимо сдать страхователи, у которых есть выплаты физическим лицам. Среди таких плательщиков выделены ИП. Если у ИП нет выплат в связи с отсутствием у него наемных работников, страховые взносы не оплачиваются.

ИП (индивидуальные предприниматели), который не производят выплаты, расчет по страховым взносам не предоставляют.

Порядок сдачи Расчета страховых взносов в 2020 году. Как заполнить Расчет страховых взносов в 2020 году и когда его сдать вы можете узнать у нашего бухгалтера по телефону, указанному на сайте.

Расчёт страховых взносов в 2019 - Бухгалтерская помощь в СПб

Для тех, кто решился выполнить функции бухгалтера самостоятельно, прилагаем действующий, актуальный Бланк расчёта страховых взносов в 2019 году. Можно скачать бесплатно чистый документ на нашем сайте по ссылке ниже в формате PDF.

Расчет страховых взносов состоит из титульного листа и трех разделов. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Другие подразделы и приложения подготавливаются к сдаче, если есть данные для их заполнения.

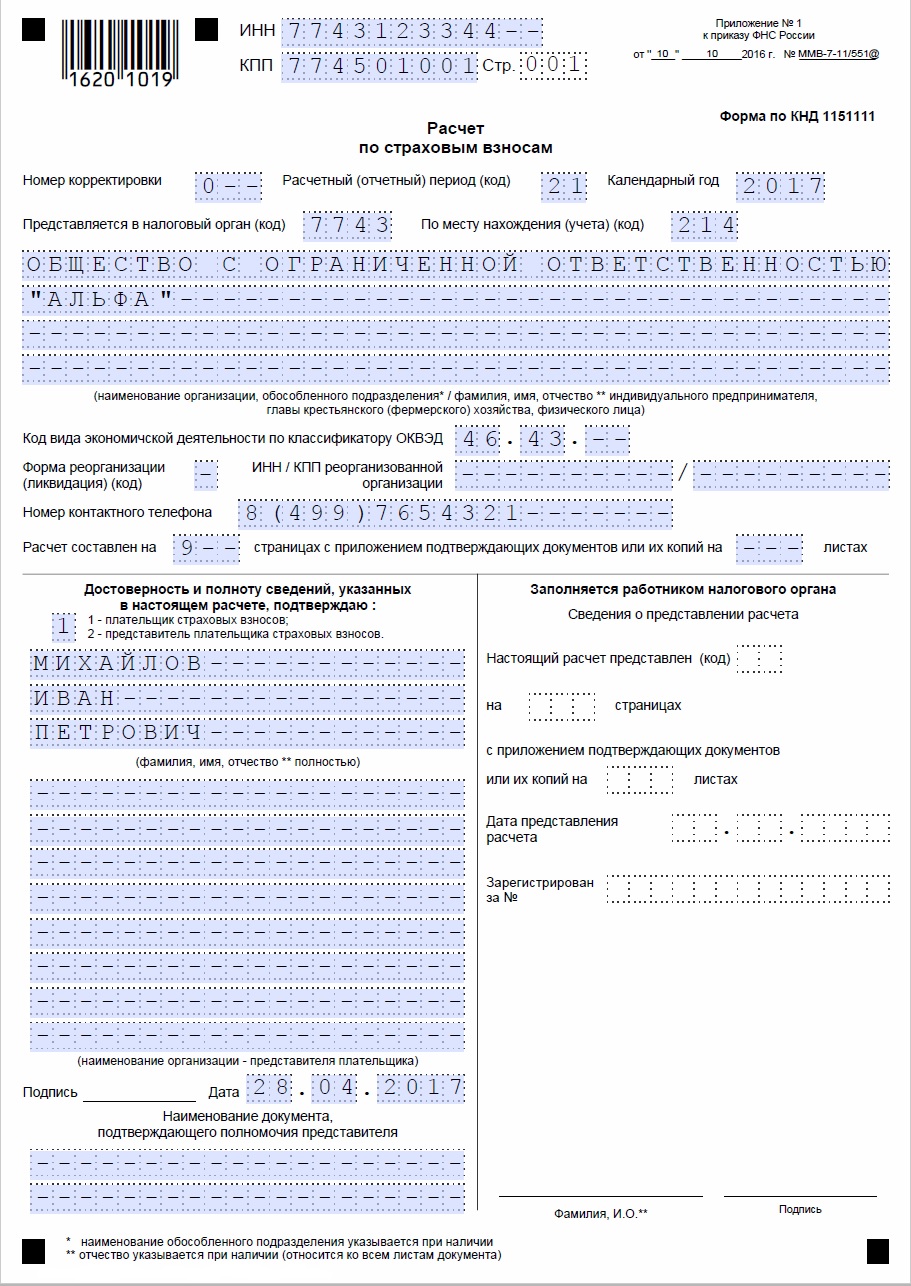

Страховые взносы | Пример заполнения, образец

Образец заполнения бланка страховых взносов на 9 страницах. Пример на ООО «Альфа» (общество с ограниченной ответственностью) за 1-й квартал 2019 года. Начисление страховых взносов с выплатами 1 (одному) сотруднику, он же является руководителем организации, которая работает на УСН (на упрощёнке) и применяет основной тариф страховых взносов.

Образец 1 в формате JPG

- Страница 1 Страница 1

- Страница 2 - Раздел 1 Страница 2 - Раздел 1

- Страница 3 - Раздел 1 Страница 3 - Раздел 1

- Страница 4 Приложение 1 Страница 4 Приложение 1

- Страница 5 Подраздел 1.2 Страница 5 Подраздел 1.2

- Страница 6 Приложение 2 Страница 6 Приложение 2

- Страница 7 - Приложение 2 Страница 7 - Приложение 2

- Страница 8 - Раздел 3 Страница 8 - Раздел 3

- Страница 9 Раздел 3 Страница 9 Раздел 3

Образец 2 в формате PDF (архив RAR)

ООО "Пример" с одним работником (генеральный директор) с зарплатой 10000,00 рублей в месяц. Льгот у организации не имеется. Пособий по временной нетрудоспособности не выплачивалось.

Автоматизированный расчет больничных в несколько кликов. Экономьте свое время.

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности, а также познакомим вас с инструкцией по использованию онлайн-калькулятора больничного.

Как рассчитать больничный в 2021 году

Перечислим основные правила, используемые в 2021 году для расчета больничного листа.

Пособие по временной нетрудоспособности выплачивается в следующем порядке:

- за счет средств страхователя — за первые три дня (только при заболевании или травме работника);

- за счет средств бюджета ФСС — за основной период, начиная с четвертого дня нетрудоспособности работника;

- за счет средств бюджета ФСС — с первого дня, при временной нетрудоспособности по причине ухода за ребенком, больным членом семьи или долечивание в санатории и т.п. (во всех случаях, кроме заболевания и травмы).

В 2020 году расширили число регионов, которые входят в пилотный проект ФСС, а с 2021 года по такой системе будет работать вся Россия. В пилотном проекте работодатель выплачивает больничные за первые три дня болезни, а далее выплаты производит ФСС. То есть не возмещает их работодателю позже, как это было раньше, а сразу делает за него. Аналогичный порядок действует с первого дня для больничного по уходу за больным членом семьи или по беременности и родам.

Расчетный период для пособия по временной нетрудоспособности — последние два календарных года. Эти два года предшествуют текущему, в котором наступила временная нетрудоспособность. Для больничных в 2021 году — это 2020 и 2019 годы. Если в одном из расчетных годов сотрудник был в отпуске по беременности и родам либо в отпуске по уходу за ребенком, можно заменить эти годы на другие предшествующие календарные годы или год по заявлению сотрудника. Заменять можно, только если пособие от этого вырастет.

Для расчета средней зарплаты берутся все выплаты, на которые начислялись страховые взносы на ВНиМ. Но нужно учитывать предельную базу для начисления, в 2019 году — 865 000 рублей, в 2020 — 912 000 рублей. Чтобы рассчитать средний дневной заработок, сумму заработка за два расчетных года делим на 730 — число дней в двух годах.

СДЗ = Заработок сотрудника за расчетный период / 730

Если в расчетном периоде у сотрудника не было заработка или среднемесячная зарплата оказалась меньше МРОТ, то при расчетах нужно исходить из минимальной оплаты труда — 12 792 рублей в 2021 году с учетом районного коэффициента (если он установлен). То есть сумма среднего заработка сотрудника за расчетный период составит минимум 24 МРОТ или 307 008 рублей.

Есть еще ряд случаев, в которых больничный будет рассчитываться исходя из МРОТ в качестве наказания. Так, больной не должен нарушать режим, предписанный врачом, и пропускать медицинские осмотры и экспертизы. Если болезнь или травма получена в результате опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

Оплата больничного листа в 2021 году

Пособие выплачивают за календарные дни, то есть за весь период нетрудоспособности, на который был выдан больничный лист. Есть несколько исключений, их полный перечень содержится в п. 1 статьи 9 № 255-ФЗ от 29.12.2006. Размер пособия зависит от страхового стажа сотрудника:

- если стаж меньше 6 месяцев — размер пособия за месяц приравнивается к размеру МРОТ с учетом районных коэффициентов, установленных в регионе или местности;

- если стаж меньше 5 лет — размер пособия составляет 60% от среднего заработка;

- если стаж работника от 5 до 8 лет — размер больничного составляет 80% от среднего заработки;

- если стаж превышает 8 лет — размер больничного составляет 100% от среднего заработка.

Если сотрудник прекратил работу в организации, но в течение 30 дней после увольнения утратил трудоспособность из-за травмы или заболевания, ему нужно выплатить 60% от среднего заработка. Информацию о зависимости размера пособия от стажа в разных случаях смотрите в ст. 7 №255-ФЗ от 29.12.2006.

Стаж рассчитывайте по данным трудовой книжки. В него входит работа по трудовому договору; государственная гражданская, муниципальная, военная и иная служба; деятельность ИП и другая деятельность, во время которой лицо было застраховано на случай временной нетрудоспособности или материнства.

Калькулятор больничного листа в 2021 году онлайн

Для быстрого расчета больничного листа воспользуйтесь бесплатным онлайн-калькулятором от сервиса Контур.Бухгалтерия. Подсчеты займут всего пару минут.

- Введите данные о периоде и причине нетрудоспособности из больничного листа и поставьте отметку, если было установлено нарушение режима со стороны сотрудника.

- Укажите данные по доходам работника за последние 2 года, районный коэффициент и коэффициент занятости, если сотрудник работает не полный день.

- Укажите страховой стаж и получите сумму пособия с учетом страхового стажа.

Пример расчета больничного листа в 2021 году

В 2020 году вводили правило, при котором больничное пособие за полный месяц не могло быть меньше МРОТ, но в 2021 году оно работать не будет. Зато сохранится вот какой — сравнивать фактический среднедневной заработок нужно будет с МРОТ с учетом районного коэффициента.

Кроме того, размер МРОТ на 2021 год изменится и составит 12 792 рубля. Предельный заработок для базы по взносам на 2019 год — 865 000 рублей, на 2020 год — 912 000 рублей. Если вы рассчитаете пособие с большей суммы, ФСС не возместит вам затраты. Количество дней в расчетном периоде — 730. Рассмотрим пример расчета больничного в 2021 году.

Иванов Иван Петрович болел с 11 по 25 января 2021 года. Его страховой стаж 7 лет, расчетный период для исчисления пособия — 2019 и 2020 годы.

Шаг 1. Считаем заработок Иванова за предыдущие два года. В 2019 году он составил 720 000 рублей, а в 2020 году — 850 000 рублей. Обе суммы ниже допустимых лимитов (815 000 и 865 000 рублей соответственно), значит берем для расчета фактические суммы. Таким образом, в расчетном периоде его заработок составляет 1 570 000 рублей.

Шаг 2. Найдем средний дневной заработок: 1 570 000 разделим на 730. Получим 2 150 рублей 68 копеек.

Шаг 3. Определим средний дневной размер пособия с учетом стажа. Стаж составляет 7 лет, значит размер больничного пособия составит 80% от среднего дневного заработка: 1 720 рублей 54 копейки.

Шаг 4. Сумма пособия к выплате: дневной размер пособия умножаем на число дней нетрудоспособности: 1 720,54 × 15 = 25 808 рублей 1 копейки.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2021 году

Если работник за два предыдущих года не имел заработка, или средний заработок был ниже МРОТ, то при расчете пособия применяется МРОТ. Рассмотрим пример расчета больничного на 15 дней со средним заработком ниже минимальной оплаты труда.

Шаг 1. МРОТ умножим на число месяцев расчетного периода: 12 792 × 24 = 307 008 рублей.

Шаг 2. Делим эту сумму на число дней в двух годах: 307 008 / 730 = 420 рублей 56 копеек.

Шаг 3. Средний дневной размер пособия с учетом стажа: 420,56 × 80 % = 336 рублей 45 копеек.

Шаг 4. Тогда сумма пособия для выплаты составит: 346,45× 15 = 5 196 рублей 75 копеек.

Законом установлен порядок расчета максимальной суммы, на основе которой можно рассчитать пособие работнику. В 2021 году дневной размер пособия по временной нетрудоспособности не может быть больше 2 434,25 рубля.

865 000 + 912 000 = 1 777 000 / 730 = 2 434,25 рубля.

Учитывайте это для работников, зарплата которых за последние два года в среднем была больше 74 000 рублей в месяц.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

С 2021 года пособие по больничному листу выплачивается за первые три дня - работодателем, а за остальное время - напрямую из ФСС.

Какие проводки нужно оформить работодателю в отношении той части, которую выплачивает ФСС? Кто начисляет, удерживает и перечисляет в бюджет НДФЛ? Как это отражается в отчетности 6-НДФЛ и 2-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. На часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ (начиная с четвертого дня болезни), организации-работодателю никакие проводки в учете оформлять не нужно.

С части пособия по временной нетрудоспособности, подлежащего выплате начиная с четветрого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС. Начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

Обоснование вывода:

При временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами (ст. 183 ТК РФ).

Правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством регулируются Федеральным законом от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ).

Пособие по временной нетрудоспособности в случаях заболевания или травмы выплачивается застрахованным лицам (работникам) за первые три дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период начиная с четвертого дня временной нетрудоспособности - за счет средств бюджета ФСС РФ (п. 1 ч. 2 ст. 3, п. 1 ч. 1 ст. 2.1, п. 1 ч. 1 ст. 5 Закона N 255-ФЗ).

До 2021 года в общем случае назначение и выплата пособий по временной нетрудоспособности осуществлялись работодателем по месту работы (службы, иной деятельности) застрахованного лица (сотрудника) (ч. 1 ст. 13 Закона N 255-ФЗ). При этом страховое обеспечение по временной нетрудоспособности, подлежащее выплате за счет ФСС РФ, выплачивалось работодателем в счет уплаты страховых взносов в ФСС РФ (ч. 1 ст. 4.6 Закона N 255-ФЗ) (зачетный механизм). Однако зачетный механизм уплаты страховых взносов не использовали участники так называемого пилотного проекта, который действовал в некоторых регионах РФ (смотрите Положение об особенностях назначения и выплаты в 2012-2020 годах застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах РФ, участвующих в реализации пилотного проекта, утвержденное постановлением Правительства РФ от 21.04.2011 N 294).

С 2021 года положения ст. 13, ст. 4.6 Закона N 255-ФЗ не применяются (ст. 6 Федерального закона от 29.12.2020 N 478-ФЗ). Особенности финансового обеспечения, назначения и выплаты территориальными органами ФСС РФ застрахованным лицам страхового обеспечения и обеспечения по страхованию, а также осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, в период с 1 января по 31 декабря 2021 г. включительно определены Правительством РФ в Положении, утвержденном постановлением Правительства РФ от 30.12.2020 N 2375 (далее - Положение).

Из п. 8 Положения следует, что в общем случае пособие по временной нетрудоспособности за первые три дня временной нетрудоспособности назначается и выплачивается страхователем за счет собственных средств, а за остальной период начиная с четвертого дня временной нетрудоспособности - территориальным органом Фонда за счет средств бюджета Фонда социального страхования.

Бухгалтерский учет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с требованиями, установленными Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Закона N 402-ФЗ). Объектами бухгалтерского учета экономического субъекта являются в том числе факты хозяйственной жизни (ст. 5 Закона N 402-ФЗ). Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Назначение и выплата пособия по временной нетрудоспособности за период начиная с четвертого дня болезни с 2021 года не является фактом хозяйственной жизни организации-работодателя (это событие не оказывает никакого влияния на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств). Как следствие, пособие, выплачиваемое территориальным органом ФСС, у организации-работодателя не образует объекта бухгалтерского учета, соответственно, в бухгалтерском учете никак отражаться не должно. Иными словами, на часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ, организации-работодателю никакие проводки в учете оформлять не нужно.

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня (за счет средств работодателя) в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДФЛ":

Дебет 20 (23, 25, 26, 44. ) Кредит 70

- начислено пособие по временной нетрудоспособности за первые три дня болезни;

Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"

- с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ;

Дебет 70 Кредит 51

- выплачено пособие по временной нетрудоспособности за первые три дня болезни.

НДФЛ

Пособие по временной нетрудоспособности подлежит обложению НДФЛ в общеустановленном порядке (ст. 208, ст. 209, п. 1 ст. 217 НК РФ, письмо Минфина России от 27.06.2012 N 03-04-05/3-780).

Обязанность по исчислению, удержанию у налогоплательщика и уплате в бюджет суммы НДФЛ в общем случае возложена на налоговых агентов. При этом налоговыми агентами в целях исчисления НДФЛ признаются лица, от которых или в результате отношения с которыми физическое лицо получило доход (смотрите п.п. 1, 2 ст. 226 НК РФ).

Начиная с 2021 года выплату пособия по временной нетрудоспособности:

- за первые три дня нетрудоспособности осуществляет работодатель;

- начиная с четвертого дня болезни - ФСС РФ.

Соответственно, в отношении пособия, исчисленного:

- за первые три дня болезни, налоговым агентом по НДФЛ признается работодатель;

- начиная с четвертого дня болезни, налоговым агентом признается ФСС РФ.

Таким образом, с части пособия по временной нетрудоспособности, подлежащего уплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС.

Помимо обязанностей по исчислению, удержанию и перечислению НДФЛ в бюджет, налоговые агенты должны представлять в налоговый орган два вида отчетности по НДФЛ (п. 2 ст. 230 НК РФ):

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ);

- документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период по каждому физическому лицу (бывшая форма 2-НДФЛ).

При этом документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (последний абзац п. 2 ст. 230 НК РФ).

Соответственно, начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, как было сказано выше, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

К сведению:

Территориальные органы ФСС, равно как и любые другие организации, признаваемые налоговыми агентами по НДФЛ, обязаны выдавать лицам, получившим от Фонда доходы, по их требованию справки о доходах (п. 3 ст. 230 НК РФ). Для получения такой справки застрахованному лицу (сотруднику) необходимо написать в Фонд соответствующее заявление в произвольной форме.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

25 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Расчет среднедневного заработка в делопроизводстве и бухгалтерском учете применяется для самых различных целей. Рассмотрим, для каких именно, и в чем заключается особенность расчета в зависимости от цели, а также приведем конкретные примеры расчетов.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще? Посмотреть ответ

Что такое прямые выплаты

Это схема выплат, при которой застрахованные лица (работники) получают почти все пособия напрямую из ФСС. Работодатели выступают в роли посредников — передают в соцстрах документы для назначения и расчёта пособий.

ФСС выплачивает напрямую работникам:

- больничный при заболевании или травме, начиная с 4-го дня нетрудоспособности;

- больничный в связи с несчастным случаем на производстве и (или) профзаболеванием;

- пособие по беременности и родам;

- единовременное пособие женщинам при постановке на учёт в ранние сроки беременности;

- единовременное пособие при рождении ребёнка;

- ежемесячное пособие по уходу за ребёнком;

- отпуск работнику, пострадавшему на производстве (сверх ежегодного оплачиваемого).

С 2021 года прямые выплаты действуют по всей России, зачётную систему отменили для всех. Если вы, например, полностью оплатите работнику больничный лист, то не сможете возместить такие расходы в соцстрахе. Нельзя будет и уменьшить на них начисленные страховые взносы.

Итоги

Возвращаясь к вопросу о том, входит ли в средний заработок больничный лист, резюмируем: больничный не учитывается при определении среднего заработка сотрудника в соответствии с требованиями нормативных актов, регулирующих порядок расчета СЗ, в связи с тем, что период болезни работника компенсируется за счет средств ФСС и на сумму больничного не начисляются страховые взносы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие пособия выплачивает работодатель

Организации и ИП по-прежнему начисляют и выплачивают за свой счёт:

- первые 3 дня больничного при заболевании или травме работника;

- пособие на погребение;

- 4 дополнительных выходных дня для ухода за детьми-инвалидами.

Как и раньше, работодатели могут компенсировать свои расходы по выплаченным пособиям на погребение и дополнительным выходным дням. Для этого нужно обратиться в ФСС с заявлением и подтверждающими документами. В течение 10 рабочих дней соцстрах примет решение о возмещении расходов страхователю. Затем ещё в течение двух рабочих дней перечислит деньги на расчётный счет работодателя.

Оплату больничного за первые три дня ФСС не возмещает.

Как работнику получить деньги за больничный

Работник передаёт листок нетрудоспособности своему работодателю. Если оформлен электронный больничный — сообщает его номер. В зависимости от ситуации, от работника потребуются справки с других мест работы, реквизиты для перечисления денег и т. д.

За первые три дня болезни пособие должен рассчитать работодатель. На это есть 10 календарных дней. Срок оплаты этой части больничного — ближайший после расчёта пособия день, установленный для выплаты зарплаты (в том числе аванса).

За остальные дни больничного деньги поступят из соцстраха после того, как:

- работодатель отправит в ФСС документы для расчёта пособия — не позднее 5 календарных дней с даты их получения от работника;

- соцстрах в течение 10 дней проверит документы и примет решение о назначении пособия.

Деньги перечислят работнику на реквизиты, которые он передал работодателю. Это может быть счёт в банке (не обязательно зарплатный), карта «Мир» или адрес для почтового перевода.

С 1 июля 2021 г. пособия, связанные с материнством, можно получать только на карты платёжной системы «Мир».

Расчет и оплата больничного листа работодателем

Пособие по временной нетрудоспособности назначается, если обращение за ним последовало не позднее шести месяцев со дня восстановления трудоспособности, а также окончания периода освобождения от работы в случаях ухода за больным членом семьи, карантина, протезирования и долечивания (ст. 12 п. 1 255-ФЗ).

Расчетный период больничного листа — 2 предшествующих года или 730 дней, никакие дни из расчета не исключаются. Для больничных, выданных в 2021 году, это будут 2021 и 2021 годы.

Обратите внимание!

- Если сотрудник работает по одному месту работы, расчет пособий идет по этому месту с учетом облагаемых взносами выплат за предыдущие 2 года по всем местам работы с условием, что сумма начислений не может превышать максимум — предельный размер облагаемых сумм за каждый из учитываемых в расчете годов.

- Если сотрудник на момент наступления страхового случая работает в нескольких местах и в двух предшествующих календарных годах работал там же, пособия по временной нетрудоспособности выплачиваются по всем местам работы. Количество мест работы не имеет значения. В этом случае сотруднику выдадут столько бумажных больничных, сколько у него таких работодателей. Электронный больничный выдадут один, но представить его номер нужно будет по всем местам работы.

- Если сотрудник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал у других страхователей, все пособия назначаются и выплачиваются ему страхователем по одному из последних мест работы по выбору застрахованного лица (ст. 13 п. 2.1 255-ФЗ).

- Если сотрудник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал как у этих, так и у других страхователей, то пособие по временной нетрудоспособности может быть выплачено как по одному месту работы, исходя из среднего заработка по всем страхователям, так и у всех текущих страхователей, исходя из среднего заработка на текущем месте (ст. 13 п. 2.2 255-ФЗ).

- Если сотрудник уволился и утратил трудоспособность из-за болезни или травмы в течение 30 календарных дней после расторжения трудового договора и прекращения работы, то пособие по временной нетрудоспособности оплачивается его бывшим работодателем за первые три дня, а остальное за счет ФСС. Пособие выплачивается в размере 60 % от среднего заработка, стаж значения не имеет.

- Сотрудник работает в ООО «Альфа» по основному месту работы и в ООО «Бета» по совместительству в течение всего расчетного периода, начиная с января 2021 года. Соответственно, больничный ему будет рассчитан отдельно в ООО «Альфа» и отдельно в ООО «Бета»

- Сотрудник работает в ООО «Альфа» по основному месту работы и в ООО «Бета» по совместительству с января 2021 года. Соответственно больничный ему будет рассчитан в ООО «Альфа» ИЛИ в ООО «Бета» по его выбору, исходя из справок, предоставленных с предыдущих мест работы.

- Сотрудник работает в ООО «Альфа» по основному месту работы с 2019 года и в ООО «Бета» с 2021, помимо этого в 2021 году он работал и в других организациях. Больничный ему будет рассчитан в ООО «Альфа» ИЛИ в ООО «Бета» по его выбору, исходя из справок, предоставленных с предыдущих мест работы.

- Сотрудник работает в ООО «Альфа» по основному месту работы и в ООО «Бета» по совместительству с 2021, помимо этого в 2021 году он работал и в других организациях. Больничный может быть и в ООО «Альфа», и в ООО «Бета», но, исходя из среднего заработка в текущих местах работы. Либо больничный может быть рассчитан в одном месте, исходя из среднего заработка по всем организациям, где сотрудник получал доходы.

Средний заработок для расчета больничного листа

Пособия по временной нетрудоспособности исчисляются по среднему дневному заработку застрахованного лица, рассчитанному за два календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы у других страхователей.

Если в этих двух календарных годах, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению сотрудника могут быть заменены предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия (п. 1 ст. 14 255-ФЗ).

Если застрахованное лицо в течение предыдущих двух лет не имело заработка или его средний заработок был меньше минимального размера оплаты труда, то средний заработок для расчета пособия применяется равным МРОТ — 12 792 рублей в 2021 году. При неполном рабочем дне/неделе средний заработок рассчитывается пропорционально продолжительности рабочего времени.

В средний заработок, исходя из которого исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (ст. 14 п. 2 255-ФЗ). Средний дневной заработок для исчисления пособий определяется путем деления суммы начисленного заработка за два года на 730 (ст. 14 п. 3 255-ФЗ).

Средний дневной заработок = (Сумма заработка за 2021 год + Сумма заработка за 2021 год) / 730.

Средний дневной заработок для расчета пособий по временной нетрудоспособности не может быть меньше среднего заработка, рассчитанного исходя из МРОТ, действующего на дату наступления нетрудоспособности — 12 792 рубля в 2021 году. Если в вашей местности применяется районный коэффициент, расчет проводите исходя из МРОТ, увеличенного на этот коэффициент. То есть сумма среднедневного заработка за расчетный период составит минимум 420,56 рубля, а сумма заработка за два года — 24 МРОТ или 307 008 рублей.

Размер пособия в расчете за полный календарный месяц не может быть меньше МРОТ.

Меняется ли при прямых выплатах расчёт пособий

Порядок расчёта больничных из-за перехода на прямые выплаты не изменился.

Но с 01.01.2021 действует новый МРОТ — 12 792 руб., то есть увеличились минимальные размеры пособий.

Как и в 2021 году, больничный за полный месяц нетрудоспособности не должен быть ниже федерального МРОТ, независимо от страхового стажа и фактического заработка работника.

При расчёте пособия за первые 3 дня болезни:

- рассчитайте пособие с учётом страхового стажа работника в обычном порядке;

- рассчитайте пособие исходя из нового МРОТ с учётом районного коэффициента;

- сравните результаты вычислений, выберите наибольшее значение и умножьте на 3 дня нетрудоспособности.

Размер МРОТ берут на дату открытия листка нетрудоспособности.

Быстро и без ошибок рассчитать зарплату и пособия сотрудников поможет бесплатный сервис «Моё дело».

Как передавать в ФСС информацию для назначения и выплаты пособий

Если среднесписочная численность работников за прошлый год больше 25 человек, в ФСС нужно подавать электронный реестр — специальную форму со сведениями для назначения и выплаты пособий. Понадобится электронная подпись и бухгалтерская программа или сервис с возможностью обмена информацией с соцстрахом.

В интернет-бухгалтерии «Моё дело» уже настроен обмен с ФСС. Вы можете формировать и отправлять реестры больничных листов прямо из сервиса.

Для разных страховых случаев есть три формы реестра, они приведены в приказе ФСС № 579 от 24.11.2017:

- для пособий по временной нетрудоспособности, по беременности и родам, при постановке на учёт в ранние сроки беременности — в приложении № 1;

- для пособия при рождении ребёнка — в приложении № 3;

- для пособий по уходу за ребёнком — в приложении № 5.

Если среднесписочная численность за прошлый год — 25 человек и менее, работодатель может выбрать, как передавать в ФСС сведения для выплат по больничным.

- Электронным реестром.

- В бумажном виде. К комплекту документов для назначения пособия прикладывают опись по форме из приложения № 2 к приказу ФСС № 578 от 24.11.2017.

Как действовать при прямых выплатах ФСС

Порядок действий для выплаты пособия из ФСС с 1 января 2021 г.

- Работодатель получает от работника документы для назначения и расчёта пособия: листок нетрудоспособности — бумажный бланк или номер электронного больничного, справку о рождении ребёнка, справки с других мест работы и др.

- Не позднее пятого календарного дня передаёт в ФСС пакет документов с описью или отправляет сведения электронным реестром.

- ФСС проверяет, нет ли ошибок. Если что-то не так с документами, в течение пяти рабочих дней направляет работодателю извещение — почтой или по электронным каналам связи. Внести исправления нужно тоже в пятидневный срок.

- Когда ФСС получит всю нужную информацию, в течение 10 календарных дней примет решение о назначении и выплате пособия.

- При положительном решении деньги перечислят на счёт работника в течение 10 календарных дней с момента получения соцстрахом всех документов.

- При отказе в выплате работнику в течение двух рабочих дней придёт решение ФСС.

С 01.01.2021 работник предоставляет сведения для расчёта пособий при приёме на работу. При наступлении страхового случая ему нужно только принести недостающие документы (п. 2 Положения, утв. Постановлением Правительства № 2375 от 30.12.2020).

СДЗ для командировки

Шаг 1: определите расчётный период

Расчётный период — 12 месяцев до командировки.

Людмила уехала в командировку 15 июня 2021 года, расчетный период — с 1 июня 2021 года по 31 мая 2021 года.

Если сотрудник отработал меньше года, возьмите для расчета период с даты приёма до последнего дня месяца перед отпуском.

Максим пришел в компанию 15 января, 8 июля его отправили в командировку. Значит, расчетный период — с 15 января по 31 июня.

Шаг 2: посчитайте заработок за расчётный период

Учитывайте зарплату со всеми надбавками и коэффициентами, премии — по правилам из пункта 15 Постановления Правительства.

Не учитывайте больничные и пособия, отпускные, оплаты по среднему заработку и прочие начисления из пункта 5 Постановления Правительства.

Шаг 3: посчитайте количество фактически отработанных дней за расчётный период

Посмотрите количество рабочих дней по табелю учета рабочего времени. Сложите фактически отработанные дни в каждом месяце, и получится количество отработанных дней за расчётный период.

Шаг 4: посчитайте средний дневной заработок по формуле

СДЗ = Заработок за расчётный период / отработанные дни за расчётный период

Как получать выплаты по уходу за ребёнком с 01.01.2021

- пакет документов для начисления и выплаты (или электронный реестр);

- сведения о расчёте пособия на момент наступления отпуска по уходу за ребёнком до 1,5 лет.

Ежемесячно отправлять эти сведения не нужно. Сумма пособия, назначенного до 01.01.2021 не меняется. ФСС перечисляет деньги с 1-го по 15-е число месяца, следующего за месяцем, за который начислено пособие по уходу за ребёнком.

Пример расчёта среднего дневного заработка для командировочных

Валентин улетает в командировку 23 августа 2021 года. Его зарплата не менялась больше года и составляет 45 тысяч рублей. За последние 12 месяцев в отпуске, на больничном или в командировке не был.

Расчет по страховым взносам объединяет данные по всем видам отчислений, представляется в ИФНС в соответствии с требованиями ст. 431 НК РФ. Сведения об отчислениях на страхование по временной нетрудоспособности и в связи с материнством (ВНиМ) указывают в строке 090 приложения 2 раздела 1 расчета. Показатель итоговый, при расчете которого учитываются данные строк 060, 070, 080. Для получения верного показателя строки 090 требуется правильно внести в расчет все составляющие суммы, участвующие в получении итоговой величины.

Порядок расчета показателя по строке 090

Показатель строки 090 определяется как разница исчисленных по строке 060 взносов на ВНиМ и расходов работодателя на целевые выплаты, указанных по строке 070, увеличенная на сумму возмещенных расходов строки 080 приложения 2 раздела1.

| Строка расчета в приложении 2 раздела 1 | Данные, учитываемые в строках |

| 060 | Начисленные взносы по страхованию от ВНиМ |

| 070 | Расходы на оплату страховых случаев работодателей. Сумма, выплаченная работникам за первые 3 дня нетрудоспособности за счет работодателя, по строке не указывается |

| 080 | Сумма, возмещенная ФСС предприятию в размере суммы расходов, превышающих начисление страховых взносов |

При формировании величин строк учитываются суммы, начисленные, израсходованные и возмещенные по каждому сотруднику (

Строки 070, 080 и 090

Подсчёт страховых взносов на случай временного недомогания и по причине материнства делают в Разделе 1 Приложения 2 расчета страховых взносов. Его форма утверждена приказом ФНС России от 10 октября 2021 года № ММВ-7-11/551:

При этом заполнение Раздела 1 Приложения 2 подразумевает внесение показателей в строки 070, 080 и 090. Это расчёт взносов с учетом выплаты страхового обеспечения, что больше всего вызывает вопросов на практике.

Разъяснения Налоговой службы России от 23 августа 2021 года № БС-4-11/16751 снимают ряд вопросов по заполнению Приложения 2 Раздела 1 РСВ. И это важно, поскольку глава 34 Налогового кодекса РФ не охватывает данную тематику.

Признаки сумм, указанных по строке

Показатель, указанный по строке 090, имеет признак, позволяющий определить результат расчета, при котором получается сумма к уплате или возмещению и зачету (превышения расходов над исчисленными взносами).

| Признак | Результат разницы |

| 1 | сумма, которая должна быть уплачена в бюджет, равна или больше нулевой величины (взносы, отчисляемые на ВНиМ, превысили величину пособий) |

| 2 | сумма превышения расходов над взносами получились меньше нулевой величины – с отрицательным знаком. Величину превышения расходов можно в дальнейшем принять к возмещению или зачету при условии подачи заявления |

Сумма всегда имеет положительную величину, минусовой показатель по строке не показывается. Условие об обязательном указании признаков уплаты или возмещения установлено в п. 11.15 Приказа ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Расчет по страховым взносам: как отражать возмещения из ФСС

При заполнении расчета по взносам суммы возмещения из ФСС нужно указывать в тех месяцах, когда такое возмещение было фактически получено. Причем независимо от того, к какому периоду относятся сами возмещаемые расходы.

Ведь при превышении расходов на выплату «больничных» пособий над суммой исчисленных взносов на ВНиМ образовавшуюся разницу можно зачесть в счет предстоящих платежей по этому виду страхования как внутри отчетного периода, так и по его итогам.

Таким образом, суммы возмещаемых Соцстрахом расходов работодателя на выплату «больничных» пособий отражаются по строке 080 Приложения 2 к Разделу 1 РСВ в графах, соответствующих месяцу, в котором было получено такое возмещение.

Как известно, показатели строки 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» рассчитываются по формуле:

сумма по строке 060 «Исчислено страховых взносов» минус показатели строки 070 «Произведено расходов на выплату страхового обеспечения» плюс сумма по строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения».

При этом по строке 090 в графах, соответствующих месяцам, в которых сумма исчисленных взносов на ВНиМ (с учетом полученного из ФСС возмещения) оказалась больше суммы произведенных расходов, следует указывать признак «1». А месяцы, в которых сумма расходов превысила сумму исчисленных взносов, нужно помечать признаком «2». Если по итогам трех последних месяцев отчетного периода расходы на выплату «больничных» пособий превысили сумму исчисленных взносов, в графе 4 строки 090 также отражается признак «2».

Данные из строки 090 приложения № 2 к разделу 1 расчета отражаются в разделе 1:

– по строкам 110 – 113 – суммы к уплате в бюджет (с признаком «1»);

– по строкам 120 – 123 – суммы превышения расходов над взносами (с признаком «2»).

При этом в разделе 1 не допускается одновременное заполнение строки 110 «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период» и строки 120 «Сумма превышения расходов над исчисленными страховыми взносами за расчетный (отчетный) период».

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Период представления данных

По строке расчета 090 не указываются данные о возмещении по расходам, произведенным до 2021 года. Сведения представляются только за текущий календарный период. Итоговый показатель составляется из данных окошек 060, 070, 080. Показатели представляются за периоды:

- С начала календарного года, принятый как расчетный период.

- Последние 3 месяца отчетного периода.

- Помесячно за последний квартал периода.

Например, при подсчете итоговых данных окна 090 используется суммы возмещения расходов окна 080, поступившие с начала отчетного года, за последние 3 месяца с помесячной разбивкой, но заявленные работодателем только в расчетном периоде. Возмещения по более ранним периодам, несмотря на фактическое поступление на расчетный счет страхователя, в расчете не учитываются.

Образец заполнения строки 090 для приложения 2 к разделу 1

Данные по строке 090 в приложении 2 к разделу 1 должны отражать результат начисления взносов к уплате или к возврату из фонда в следующей разбивке:

- помесячно за последний квартал отчетного периода;

- за последний квартал отчетного периода в целом.

Поля, предусматриваемые в бланке отчета для внесения этих сведений, расположены в двух строках: верхней (с двумя группами полей) и нижней (тоже с двумя группами полей).

На то, в какой именно последовательности показать в них необходимые данные, указывает информация, приведенная в бланке отчета над полями строки 090, а также в сносках, помеченных звездочками. Совместное их прочтение позволяет понять, что использовать поля, попадающие в строку 090, нужно следующим образом:

- в верхней строке групп полей слева отразятся данные по результатам начислений, сделанных с начала года и за 1 месяц отетного квартала;

- в нижней строке групп полей будут показаны суммы начислений за второй месяц последнего квартала периода (слева) и третий месяц (справа).

Каждая из сумм будет сопровождаться пометкой признака, из которой понятно, в чью пользу сформирован результат сравнения начисленных за период взносов и расходов, осуществленных в счет уплаты этих взносов.

Отражать ли в РСВ расходы на пособия, возмещенные ФСС РФ за прошлый год? Ответ на этот вопрос вы можете узнать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Образец заполнения строки 090 расчета по страховым взносам в приложении 2 к разделу 1 может быть следующим, если, например, осуществлена выплата пособия по беременности и родам:

Сведения о взносах участников пилотного проекта

Ряд регионов приняли участие в пилотном проекте ФСС, в рамках которого осуществляется выплата пособий по страховым случаям. О создании и реализации условий пилотного проекта, упрощающего выплаты, указано в Постановлении Правительства от 21.04.2011 № 294.

ФСС производит выплаты пособий напрямую застрахованным лицам, с минимальным участием работодателей. Задача предприятий заключается во взаимодействии по обмену документами и подаче обязательной информации. При использовании пилотного проекта работодатели не должны представлять данные:

- О расходах, произведенных для оплаты пособий при возникновении страховых случаев.

- О средствах, полученных от ФСС в рамках затрат работодателя, превысивших величину отчислений.

Страховые взносы лиц, сменивших регион, не участвующий в пилотном проекте, на регион участника, отражаются в расчете в отчетном периоде. Условие верно для отчислений и расходов вне зависимости от момента их возникновения в течение расчетного года.

Действительный госсоветник РФ 2 кл. С.Л.Бондарчук

Почему форму РСВ нужно заполнить дважды

С апреля 2021 года компании МСП могут применять пониженный тариф. Соответственно, в отчетном периоде они использовали два тарифа: до апреля 2021 года – 30%, с апреля 2021 года – 15%. По Правилам, которые установлены пунктами 5.4. и 10.1 Порядка заполнения расчета, расчет нужно заполнить столько раз, сколько тарифов применила компания.

Поэтому, с расчета за полугодие 2021 года субъекты МСП должны заполнять дважды приложения № 1 и № 2 к разделу 1 РСВ.

В обоих этих приложениях – Приложении № 1 и Приложении № 2 — заполняют поле 001 «Код тарифа плательщика».

В другом экземпляре, где отражены выплаты, облагаемые по общему тарифу 30%, в поле код тарифа, указывается код «01».

Сумма исчисленных страховых взносов с начала расчетного периода отражается по строкам 060 подразделов 1.1 и 1.2 приложения № 1 и приложения № 2& к разделу 1.

Распространенные ошибки при формировании данных

В процессе формирования данных показателя строки 090 иногда допускаются неточности. Показатель, полученный суммарно, может быть неверным в связи с неправильно введенными данными по строкам 060, 070, 080.

| Ошибка | Порядок исправления |

| Неверно указана сумма окошек 060, 070 или 080 | Сформировать верные показатели, представить уточненный расчет |

| Внесение в отчет информации о суммах, компенсируемых ФСС по предшествующему налоговому периоду | Показатели, не относящиеся к периоду, необходимо исключить из расчета, представить уточненные данные |

| Внесены суммы расходов работодателя за первые 3 дня нетрудоспособности, выплачиваемая за счет средств предприятия | При внесении сумм расходов работодателя в расчет возникает занижение размера текущих платежей взносов, обнаружить которые ИФНС может при камеральной проверке. Сумма расходов первых 3 дней должна быть исключена из расчета при подаче корректировки |

В ряде случаев ошибка выявляется налогоплательщиком. Если ошибка выявлена ИФНС, о нестыковке данных предприятие уведомляет налоговый орган. Организация обязана представить уточненные данные в течение 5 дней после направления ИФНС уведомления для электронной формы отчетности или 10 дней для расчетов, представленных на бумажном носителе. При соблюдении сроков представления уточнений датой сдачи расчета считается день подачи первичного документа.

Корректировка показателей при выявлении ошибки

При подаче уточненного расчета учитывается наличие ошибок по разделу 3. Данные о движении взносов складываются из величин сумм каждого сотрудника, поэтому причина ошибочных данных может быть в персональных показателях. Если неверные данные отсутствуют в сведениях о сотрудниках, раздел 3 не представляется. Остальные разделы, даже при отсутствии ошибок, подаются в уточненном расчете.

Номер корректировки проставляется нарастающим показателем с учетом ранее представленных уточнений. Представление уточненных данных производится по месту учета предприятия.

Если обособленная структура организации в течение расчетного периода сменила место расположения, зарегистрировав изменение адреса в установленном порядке, расчет представляется по новому месту расположения. Данные подтверждать не требуется, сведения об изменении данных передаются территориальными отделениями ИФНС. В расчете указывается новый КПП, присвоенный ИФНС обособленному подразделению.

Действительный государственный советник РФ 2 класса Н.С.Завилова.

Пример расчета показателя

При расчете используются данные о выплатах работникам, полученной базе, начисленных взносах, предоставленных пособиях.

Предприятие ООО «Смена» зарегистрировано в марте 2021 года. В марте предприятие произвело отчисления взносов на ВНиМ на сумму 8 600 рублей, расходы составили 2 450 рублей. В периоде отчетности за 1 квартал ООО «Смена» данные о движении взносов указываются по строкам:

- 060 – 8 600 рублей;

- 070 – 2 450 рублей;

- В строке 080 величина отсутствует.

- В 090 разницу данных 060 и 070 в размере 6 150 рублей.

Показателю окна 090 устанавливают признак «1», подтверждающий сумму, исчисленную к оплате. Сумма переносится в раздел 1 расчета.

Строка 090 в расчете по страховым взносам

Строка 090 содержится в расчете по страховым взносам в нескольких разделах и приложениях. Для ее заполнения необходимо определиться, что именно нужно отображать в этой графе.

В каких разделах содержится строка 090

Строка 090 в расчете по страховым взносам содержится в разделах 1 и 3, а также в приложениях 2, 3 и 4 к разделу 1 и приложении 1 к разделу 2. Информация, включаемая в строку 090, зависит от того, какие данные нужно отобразить в том или ином листе расчета.

В этой связи содержание строки 090 может быть следующим в зависимости от того, в каком разделе или приложении она заполняется:

- если в разделе 1, то отражают размер взносов на дополнительное социальное обеспечение;

- если в приложении 2 раздела 1, то указывают результат уменьшения исчисленных сумм страховых взносов на сумму произведенных расходов при выплате страхового обеспечения;

- если в приложении 3 раздела 1, то вносят данные о выплате социальных пособий на погребение;

- если в приложении 4 раздела 1, то указывают количество получателей, а также сведения по продолжительности оплачиваемых периодов и размеру дополнительных выплат по БиР тем лицам, которые пострадали в результате аварии на ПО «Маяк»;

- если в приложении 10 раздела 1, то отражают информацию по обучающимся лицам, с доходов которых могут исчисляться страховые взносы по пониженным тарифам;

- если в приложении 1 раздела 2, то включают данные о размере страховых взносах, начисленных члену крестьянского (фермерского) хозяйства;

- если в разделе 3, то вносят имя физического лица, который получает доход у работодателя.

Как видим, сведения в строке 090 различаются в зависимости от того, в каком разделе или приложении она заполняется. При этом в ней могут указываться самые разные показатели — суммы, количество, даты или информация, обозначаемая буквами.

Механизм заполнения строки 090

Поскольку в строке 090 может содержаться различная информация, механизм заполнения этой графы можно условно разделить на три вида:

- информация отображается по строке в необходимом виде и в нужных значениях. Этот момент касается каких-либо справочных сведений, например, о выплаченных пособиях (приложения 3 и 4 раздела 1), датах (приложение 10 раздела 1) или имени (раздел 3);

- информация фиксируется в увязке с расшифровкой по другим строкам, имеющим ту же структурную единицу отчета. К примеру, в разделе 1 указываются сведения, которые соответствуют начислениям за последний квартал, а затем же расписываются с помесячной разбивкой в строках 091-093;

- информация включается только с предварительной математической обработкой и соблюдением конкретных правил заполнения строки. Например, таким образом вносят сведения в приложении 2 раздела 1.

В видео-материале содержится информация о том, как заполнить расчет по страховым взносам:

Читайте также: