Долг работника на конец месяца в расчетном листе что означает

Опубликовано: 17.09.2024

Изменения в Трудовом кодексе обязали работодателей информировать сотрудников о компенсациях, начисленных за нарушение сроков выплаты зарплаты. Для отражения сумм компенсаций в расчетных листках нужно формировать отдельные графы.

В статью 136 «Порядок, место и сроки выплаты заработной платы» Трудового кодекса внесены изменения 1 , которые вступили в силу 24 апреля 2012 года. Согласно новой редакции работодатель обязан извещать каждого работника в письменной форме:

- о составных частях заработной платы;

- о размерах иных сумм, начисленных сотруднику, в том числе денежной компенсации за нарушение работодателем установленного срока выдачи зарплаты, отпускных, выплат при увольнении и (или) других выплат;

- о размерах и об основаниях произведенных удержаний*;

- об общей денежной сумме, подлежащей выплате.

Новшество состоит в том, что теперь работодатель обязан указывать в расчетном листке суммы начисленной компенсации за задержку выплаты денег сотруднику. Напомним, что установленной формы расчетного листка нет, ее разрабатывает и утверждает работодатель 2 .

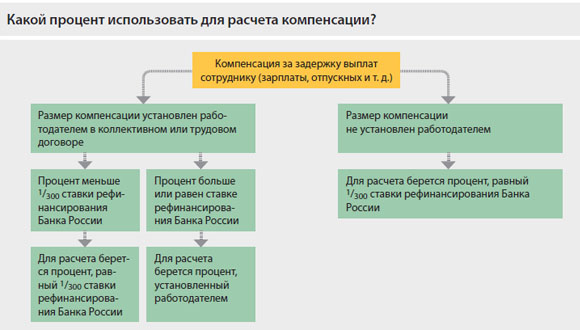

Компенсация прописана у работодателя

Если работодатель по какой-то причине не выплатил зарплату (отпускные, компенсацию при увольнении и т. д.) в срок, который установлен коллективным или трудовым договором, он должен заплатить сотруднику денежную компенсацию за задержку.

Компенсацию нужно начислить за каждый календарный день просрочки начиная со следующего за установленным днем выдачи зарплаты по дату фактического расчета включительно 3 . Размер компенсации (в процентах) можно установить в коллективном или трудовом договоре, величина процента не ограничена. Ситуацию, когда величина процента компенсации не зафиксирована работодателем, мы рассмотрим во второй части статьи.

Начисленную компенсацию нужно выплатить работнику вместе с погашением задолженности по зарплате 4 , указав сумму долга и компенсации в разных графах расчетного листка. Если компенсация начислена в размере, который предусмотрен коллективным или трудовым договором, НДФЛ с нее не удерживается 5 .

- 20 го числа — аванс в размере 50% от начисленной зарплаты;

- 5 го числа — окончательный расчет.

Компенсация не установлена работодателем

Если размер компенсации не установлен коллективным или трудовым договором, сумму нужно рассчитывать исходя из ставки рефинансирования Банка России. Процент для расчета должен быть не ниже 1/300 действующей в это время ставки рефинансирования Банка России 7 .

Если коллективным или трудовым договором установлен процент, который по сравнению с минимальным окажется ниже, компания при расчете компенсации обязана использовать процент исходя из 1/300 ставки рефинансирования

НДФЛ при выплате компенсации, рассчитанной по минимальному проценту, удерживать не нужно 8 . Если в коллективном договоре размер компенсации не установлен, но работодатель принял решение выплатить компенсацию, рассчитанную по проценту выше минимального, на сумму превышения нужно начислить НДФЛ 9 .

- 20 го числа — аванс в размере 50% от начисленной зарплаты;

- 5 го числа — окончательный расчет.

Расчетный лист сотрудника (май)

За период (месяц)

За период (месяц)

Оплата по окладу

Компенсация за задержку аванса

Выдано за первую половину месяца (аванс)

Компенсация за задержку зарплаты

За период (месяц)

Окончательный расчет за месяц

Расчетный лист сотрудника (май)

За период (месяц)

За период (месяц)

Оплата по окладу

Выдано за первую половину месяца (аванс)

Компенсация за задержку отпускных

За период (месяц)

Окончательный расчет за месяц

Компенсация за задержку зарплаты и алименты

При нарушении работодателем установленного срока выплаты заработной платы, причитающейся работнику, работодатель обязан выплатить ее с уплатой процентов (ст. 236 ТК РФ). При удержании алиментов из зар¬платы по исполнительным документам взыскание обращается на зарплату и иные доходы, к которым относятся также суммы компенсации за задержку выплаты зарплаты. Таким образом, проценты начисляются на всю сумму задержанной заработной платы до удержания алиментов.

Размер удержания из заработной платы и иных доходов должника исчисляется из суммы, оставшейся после удержания налогов (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ).

Таким образом, порядок и последовательность удержания алиментов с сумм дохода при начислении процентов за задержку зарплаты следу¬ющие: на сумму задержанной зарплаты начисляются проценты за задержку, с сумм зарплаты и процентов за задерж¬ку зарплаты удерживается НДФЛ (если для этого есть основания), после этого с оставшейся суммы удерживаются алименты.

Утверждаем новую форму расчетного листка

С 24 апреля 2012 года начал действовать Федеральный закон от 23 апреля 2012 года № 35-ФЗ, согласно которому у работодателя появилась новая обязанность по указанию в расчетном листке суммы компенсации за просрочку выплаты заработной платы сотруднику. С момента вступления в силу Закона № 35-ФЗ работодатель должен предпринять меры по надлежащему исполнению своей новой обязанности. Ни названный закон, ни Трудовой кодекс не содержат требования об утверждении работодателем новой формы расчетного листка и сроки, в течение которых такая форма должна быть утверждена. Официальных разъяснений Государственной инспекции труда по этому вопросу пока нет. В то же время исходя из новых требований Закона № 35-ФЗ мы рекомендуем работодателю в самое ближайшее время утвердить новую форму расчетного листка, где будет выделена отдельная строка «Размер компенсации за нарушение установленного срока выплаты заработной платы и (или) других выплат». При этом необходимо обратить внимание на следующее. Если в компании нет профсоюза, то работодателю всего лишь нужно издать приказ о введении новой формы расчетного листка и сделать приложением к приказу форму расчетного листка с указанием еще одной строки. Если же в компании действует первичная профсоюзная организация, объединяющая более половины работников, то новую форму расчетного листка необходимо утвердить с учетом мнения такого проф¬союза (ст. 372 ТК РФ).

Сноски:

1 Федеральный закон от 23.04.2012 № 35-ФЗ

2 ст. 136 ТК РФ

3, 4 ст. 236 ТК РФ

5 п. 1 ст. 217 НК РФ; письма Минфина России от 28.11.2008 № 03-04-05-01/450, от 26.07.2007 № 03-04-05-01/247, УФНС России по г. Москве от 06.08.2007 № 28-11/074572@

6 ст. 136 ТК РФ

7 ст. 236 ТК РФ

8 п. 1 ст. 217 НК РФ; письмо Минфина России от 18.04.2012 № 03-04-05/9-526

9 письмо Минфина России от 06.08.2007 № 03-04-05-01/261

10 указание Банка России от 23.12.2011 № 2758-У

11 ст. 136 ТК РФ

* Дополнительно смотрите информационный блок «Актуальная бухгалтерия» в системе ГАРАНТ

В результате взаиморасчетов с сотрудниками может возникнуть как задолженность организации перед сотрудником, так и наоборот, сотрудник может оказаться должником организации. Причинами возникновения долгов в программе может быть и ручное исправление сумм к выплате (обычно к ручному исправлению сумм расчетчик может прибегать в тех случаях, когда не может получить нужные суммы расчетным путем), и частичная выплата – для этого в документе «Зарплата к выплате организаций» можно указать процент выплат (особенно актуально на текущее время, когда руководство организации может принять решение выплатить часть зарплаты).

«1С:Зарплата и управление персоналом 8», ред. 2.5

В форме «Настройка параметров учета» на закладке «Выплата зарплаты» есть флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». Взаиморасчеты — это начисления разных видов расчетов заработной платы. Они ведутся в разрезе месяцев. В этом легко убедиться, проанализировав следующие регистры накопления:

- Регистр накопления «Взаиморасчеты с сотрудниками организаций».

- Регистр накопления «Зарплата за месяц организаций».

В них каждая запись привязывается к определенному месяцу начисления. То есть независимо от состояния флага программа всегда ведет взаиморасчеты в разрезе месяцев начисления зарплаты.

Состояние флага определяет способ погашения долгов организации и сотрудников.

Если флаг установлен, то для удержания долгов сотрудника перед организацией необходимо документом «Перенос задолженности» перенести все или часть ранее образовавшихся долгов сотрудника на тот месяц, в котором планируется погасить этот долг. Для заполнения табличной части документа удобнее всего воспользоваться кнопкой «Заполнить\По задолженности». В этом случае программа автоматически найдет всех сотрудников, у которых имеются непогашенные долги. Чтобы при выплате зарплаты удержать задолженность у сотрудника, необходимо начислить зарплату за месяц. Затем необходимо сформировать документ «Зарплата к выплате организации», который погасит задолженность сотрудника перед организацией.

Чтобы погасить задолженность организации перед сотрудником необходимо в текущем месяце оформить документ «Зарплата к выплате организаций», указав в нем месяц начисления, за который погашается долг (месяц образования долга).

Если флаг снят, то в текущем месяце погасить долг сотрудника перед организацией можно только в том случае, если за этот месяц ему начислена заработная плата. Если начислена зарплата за текущий месяц, то документ «Зарплата к выплате организации» с установленным в реквизите «Выплачивать» значением «Зарплата» погашает оба типа задолженности: долг организации и долг сотрудника. Если же установить значение «Задолженность», то независимо от наличия начисления зарплаты за данный период документ погасит только задолженность организации перед сотрудником.

«1С:Зарплата и управление персоналом 8», ред. 3.0

Для ввода остатков по взаиморасчетам с сотрудниками необходимо в разделе «Выплаты» выбрать пункт «Начальные задолженности по зарплате». Остатки следует вводить на конец месяца, предшествующего началу эксплуатации программы. Например, если расчет зарплаты в «1С:Зарплата и управление персоналом 8», ред. 3, ведется с января 2016 г., то в реквизите «Месяц» выбираем декабрь 2015 г. Для ввода строк в документ предназначена кнопка «Добавить». В строке выбираем сотрудника. В графе «Сумма» указываем сумму задолженности на начало месяца. Если на начало месяца имеется задолженность сотрудника перед организацией, то в графе «Сумма» задолженность указывается с минусом. В документе эта сумма будет отображаться красным цветом.

Выравнивание взаиморасчетов

Чтобы выровнять взаиморасчеты с сотрудниками в программах «1С:Зарплата и управление персоналом 8», ред. 2.5 и 3.0, нужно проанализировать данные в регистрах накопления. «Взаиморасчеты с сотрудниками организации» и «Зарплата за месяц организаций», где строки со значением «Приход+» – это суммы, которые организация должна сотруднику, строки со значением «Расход–» – это суммы, которые сотрудник должен организации;

Для изменения этих регистров в «1С:Зарплата и управление персоналом 8», ред. 3.0, нужно сделать документ «Перенос данных» («Главное меню – Все функции – Документы»), а в ред. 2.5 нужно сделать документ «Корректировка записей регистров накопления» («Сервис – Служебные»).

Возьмите за правило после каждой выплаты зарплаты самостоятельно контролировать возникающие задолженности. Для этого можно воспользоваться соответствующими отчетами и обработками. Например, отчетом «Структура задолженности организаций», обработкой «Перерасчет зарплаты организации».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.Встречаются два приятеля:

— Ты за что работаешь?

— Получать большую зарплату!

Люди работают, в первую очередь, ради того, чтобы обеспечить личные материальные потребности и благосостояние своей семьи. В России законом определено, что предприниматели и государство должны выплачивать заработную плату наемным работникам два раза в месяц в виде аванса и заработной платы.

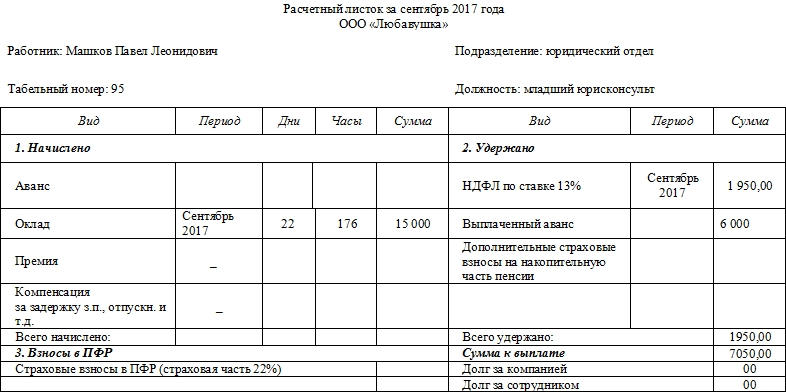

Проверить правильность начисления зарплаты работник может, заглянув в свой расчетный лист по заработной плате. Этот документ работодатель обязан вручить при каждой выплате заработанных работником денег. Как правило, такой листок составляет бухгалтерия один раз в месяц. Он должен быть сформирован в бумажном варианте, независимо от того, производит ли предприятие выплату зарплаты в безналичном виде (перечислением на карточные счета) или трудящиеся получают деньги в кассе. Порядок выдачи расчетных листков по заработной плате определяет организация самостоятельно, но их невыдача может привести к штрафным санкциям в размере от одной до пяти тысяч рублей (штраф накладывается на руководителя) или от тридцати до пятидесяти тысяч рублей (для юрлица). Стандартной формы расчетного листка по заработной плате не существует. Каждый субъект предпринимательской деятельности разрабатывает его самостоятельно. Однако есть определенные требования, которые должны быть соблюдены. Главное, чтобы информация в листке должна быть понятной.

- В расчетном листке должно быть приведено полное наименование предприятия и подразделения (отдела), где работает сотрудник. Листок должен быть персонифицирован, то есть содержать информацию о работнике (фамилию, имя, отчество, должность и табельный номер).

- В нем обязательно должны быть две больших колонки «Начислено» и «Удержано». В графе «Начислено» должны быть приведены все виды заработка: основная зарплата, все виды надбавок, оплата сверхурочных, премии, выплаты по больничным листам, отпускные и так далее. При этом необходимо указывать количество отработанных дней и часов. Надбавки должны быть указаны отдельно по каждому их виду. Например, за стаж, квалификацию, особые условия труда и т. д. В графе «Удержано» приводится сумма налога на доходы физических лиц (13%), удержания по исполнительным листам (алименты и др.), штрафы. Также могут быть удержаны суммы за нанесенный предприятию вред или компенсация недостач. По заявлению работника у него могут также удерживаться, например, профсоюзные взносы. Иногда эти начисления и удержания не записываются словами, а приводятся как коды в расчетном листе зарплаты. Это коды бухгалтерского учета. Расшифровку кодов начисления заработной платы бухгалтерия должна предоставить работнику по первому требованию.

- В листке должны быть указаны суммы к выплате или перечисленные в банк (с указанием дат).

Как разобраться в документе?

В любом расчетном листке имеются следующие обязательные разделы:

- Вводный или общий. В нем указываются:

- Наименование организации, отдел, либо подразделение, либо филиал.

- ФИО работника, а также его должность в данной организации и табельный номер.

- Период, за который выдается расчетный лист. Чаще всего это месяц, но если сотрудник отработал меньший срок, то обозначаются границы последнего.

- Оклад, если от него рассчитывается заработная плата работника. При этом указывается тарифная ставка.

- Начисления. Здесь считается все обработанное время, которое впоследствии умножается на тарифную ставку для расчета итогового оклада. Сюда же вносятся:

- Премии.

- Начисления на период больничного.

- Отпускные.

- Любые другие дополнительные начисления.

Для всех пунктов указывается период, за который были проведены начисления, а также их характер и особенности, такие как работа в ночные часы, надбавка за вредность и т.д.

- НДФЛ.

- Пенсионные отчисления.

- При необходимости вычитается сумма для выплаты алиментов.

- Выплаты в пользу профсоюза.

- Штрафы.

Обязательно потребуется указать, за что были произведены те или иные удержания из зарплаты.

Если в процессе работы подразумевается выплата натуральным продуктом, например, всем известное молоко за вредность, этот тип «начислений» потребуется также указать в расчетном листке.

(Картинка кликабельна, нажмите для увеличения)

Чтобы не прописывать название и причину каждого типа начислений или удержаний, бухгалтерии многих компаний пользуются заранее определенными шифрами или кодами, состоящими из того или иного набора цифр. Наличие таких цифровых комбинаций позволяет работникам бухгалтерии быстрее и легче рассчитать зарплату сотруднику.

Сами работники в дальнейшем могут воспользоваться указанными в листке кодами для расшифровки указанной информации, чтобы правильно читать и понять документ.

Расчетные листки по зарплате – как правильно выдавать

Предназначается расчетный листок (можно ниже), для пояснения информации о составе заработной платы и иных начислений. Формирование документа производится отдельно по каждому работнику. Периодичность составления – раз в месяц при окончательном расчете, при выдаче авансов /отпускных выписывать расчетные листки не нужно. Бланк разрабатывается работодателем самостоятельно с учетом нормативных требований ст. 372 ТК. Обязательно отражение следующих данных:

- О составных частях зарплаты за расчетный период, включая оклады, надбавки, коэффициенты, премии и т.д.

- Об иных начислениях, в том числе отпускных суммах, больничных пособиях, денежных компенсациях за задержку выплаты заработка, выплатах при увольнении и пр.

- О произведенных удержаниях – алименты, НДФЛ, кредитные выплаты, авансы, излишне удержанные суммы и пр.

- Об итоговых суммах к выдаче «на руки».

Ответственному лицу работодателя необходимо не только грамотно отразить расшифровку расчетного листка по заработной плате, но и правильно выдать документ сотруднику, с обязательным подтверждением факта вручения. Опытные кадровики советуют вести учет в специальном журнале расчетных листов или предусмотреть отрывную часть со строкой для росписи физлица непосредственно в самом бланке.

Зачем нужен

- Всего начислено. В этом блоке отражается информация обо всех начислениях, произведенных сотруднику за отчетный период, то есть расписывается весь состав зарплаты. Помимо оклада, сюда включают компенсационные, стимулирующие и премиальные выплаты, пособия, больничные листы, отпускные, работу в праздничные и выходные дни, расчет и компенсацию при увольнении. Здесь же указывается и порядок исчисления дохода, прописываются отработанные дни и часы, за которые нужно заплатить.

- Всего удержано. В этом блоке прописываются все удержания, которые произвел работодатель: НДФЛ и страховые взносы, профсоюзные взносы и удержания по исполнительным листам (алименты).

- Всего выплачено. Блок предназначен для отражения ранее выплаченных сумм за отчетный период (аванс, отпускные и т. д.).

- К выплате. В этом разделе расчетного листка прописывается итоговая сумма, которая подлежит перечислению (выдаче). Также здесь отражается долг работодателя или работника по зарплате. В конце документа указывается справочная информация — суммарный доход с начала года и примененные вычеты к НДФЛ.

Как заполнять

- разработать отрывную часть документа, в которой сотрудник будет подписываться под формой, удостоверяя тем самым факт получения;

- вести журнал учета выдачи и получения расчетных листов по зарплате.

26 Апр 2021 semeiadvo 195

Поделитесь записью

-

Похожие записи

- Сколько детское пособие в 2021 у матери одиночки в ярославская области

- Пособие многодетным в костроме 2021

- Пособия для многодетных в 2021 иваново

- Прожиточный минимум в ростовской области 2021 трудоспособного населения

Расчетный листок по зарплате – расшифровка показателей

При составлении расчетных листков необходимо отдельно отражать все суммы начислений и удержаний, а при желании выполнять кодирование данных. Объединять выплаты различного назначения не разрешается. Нормативных требований к кодам доходов законодательство РФ не устанавливает. Предприятие вправе самостоятельно утвердить кодировку. Тогда вместо конкретных выплат (зарплата, отпускные, алименты и т.д.) форма расчетного листка будет содержать только цифры-коды.

Коды зарплаты в расчетном листе:

- 2000 – зарплата за выполнение трудовых обязанностей.

- 1010 – доходы в виде дивидендов.

- 2001 – вознаграждение, выплачиваемое директорам, членам органа управления, совета директоров и пр.

- 2012 – отпускные выплаты.

- 2300 – суммы больничных пособий .

- 2010 – суммы, выплачиваемые за работу по договорам ГПХ. кроме авторских начислений.

- 2530 – заработок в натуральном эквиваленте.

- 2201-2209 – суммы авторских выплат.

- 2610 – суммы материальной выгоды от использования займов, полученных от работодателя.

- 2720 – денежная стоимость полученных подарков.

>Расчетный листок по заработной плате – образец

Как расшифровать расчетку по зарплате удержание налога трое детей

Налоговый вычет предоставляется за период обучения ребенка в образовательном учреждении или учебном заведении, включая академический отпуск (абз. 19 подп. 4 п. 1 ст. 218 НК РФ). Если ребенок еще не достиг возраста 24 лет, то право на получение налогового вычета утрачивается с месяца, следующего за месяцем окончания учебы (письма Минфина России от 06.11.2012 № 03-04-05/8-1251 и от 12.10.2010 № 03-04-05/7-617).

Рекомендуем прочесть: С апреля на сколько добавят пенсию дети инвалиды детства

Правом получения НВ обладают не только биологические родители малыша, но и люди, официально оформленные приемными родителями, опекунами, попечителями или усыновителями. Льгота рассчитывается не только для работающей матери, как многие думают, она положена обоим родителям. При определенных условиях получают налоговую льготу дедушки и бабушки, если они оформлены опекунами над ребенком.

Завершающим этапом процедуры разработки и утверждения расчетного листка является его утверждение. Сделать это можно несколькими способами, например, издать приказ об утверждении и введении в действие формы расчетного листка или же на самой форме проставить гриф утверждения, а затем издать приказ о введении в действие с определенного числа утвержденной формы. Первый вариант удобнее, так как оформляется один приказ и на самом расчетном листке ничего дополнительно проставлять не нужно.

Остановимся подробнее на некоторых аспектах. Какие составные части заработной платы можно выделить? Обратимся к ст. 129 ТК РФ, в соответствии с которой в зарплату помимо фиксированного размера оплаты труда работника (за выполнение нормы труда определенной сложности (квалификации) за единицу времени – тарифная ставка, за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц – оклад (должностной оклад)) включаются различные стимулирующие и компенсационные выплаты. К последним можно отнести премии, доплаты за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы или исполнение обязанностей временно отсутствующего работника, надбавки за стаж, перевыполнение нормы и т. п. Кроме этого, если организация вручила работнику, например, новогодний подарок для его ребенка, стоимость этого подарка также необходимо включить в расчетный листок.

Второй вычет предоставляется покупателям недвижимости. Он установлен пп 2 п 1 ст. 220 Налогового кодекса. Его сумма равна стоимости приобретаемой квартиры. При этом максимальный размер второго вычета ограничен. Независимо от стоимости квартиры его размер не может превышать 2 000 000 руб.

Часть всех доходов (как физических, так и юридических лиц), облагаемая налогом, и будет составлять общий облагаемый доход. Что это значит? Проще всего понять, какая часть прибыли облагается налогом, а какая нет, можно на примере расчетного листка. Его можно считать основной формой информирования сотрудников о начислениях и выплатах по зарплате.

Как расшифровать и понять лист по заработной плате?

Закон о труде гласит, форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников, например, с помощью приказа. Может выдаваться в бумажном или электронном виде — .

Для учета выданных документов можно вести журнал регистрации расчетного листков или ведомость учета.

Формирование расчетного листка происходит всегда перед выдачей заработной платы. Этот документ является обязательным и выдается на руки сотруднику вместе с заработанными деньгами.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что такое расчетный листок

Расчетный листок – это документ, в который вносится подробная информация обо всех начислениях, причитающихся работнику. Сюда включаются все составляющие зарплаты:

- оклад,

- проценты,

- премии,

- бонусы,

- компенсации и т.п. выплаты,

- также сведения об отчислениях во внебюджетные фонды.

Таким образом, расчетный листок предоставляет работнику полную картину о его заработной плате.

Роль документа

Ценность расчетного листка переоценить невозможно – он позволяет работнику предприятия точно понять, из чего формируется его заработная плата, а также, в некоторых случаях вовремя увидеть нестыковки начисления зарплаты с условиями конкретного трудового договора или требованиями законодательства. При выявлении таких фактов сотрудник может обратиться за прояснением спорных или неясных моментов в бухгалтерию предприятия, а если дело дойдет до конфликта, то пойти за восстановлением справедливости в инспекцию по труду или суд.

Обязанность или право

Некоторые работодатели пренебрегают формированием расчетных листков, будучи уверенными в том, что они имеют право обходиться без них. Это в корне неверно – законодательство Российской Федерации обязывает каждого работодателя извещать подчиненных о составляющих их заработной платы.

Для кого необходимо делать расчетный лист

Расчетный лист нужно делать для всех работников без исключения – тех, кто работает в штате, совместителей, временных сотрудников, сезонников и т.д.

Когда следует формировать документ

Надо сказать, что расчетный лист касается только заработной платы, поэтому формировать его для выдачи, например, отпускных не нужно.

При увольнении расчетный листок делать следует обязательно (он передается увольняющемуся в его последний рабочий день вместе с заработной платой).

Нужно ли делать расчетные листки, если зарплата перечисляется на карту

Расчетный лист должен составляться вне зависимости от того, каким именно образом происходит выдача заработанных денег – наличкой в кассе организации или на карту. То же самое касается и выдачи зарплаты доверенному лицу работника – если представитель предоставляет нотариально заверенную доверенность, работодатель обязан отдать ему и расчетный лист и все причитающиеся доверителю деньги.

Кто составляет расчетный лист

Расчетный лист составляет специалист отдела бухгалтерии, т.е. сотрудник, который имеет полные данные обо всех полагающихся тому или иному работнику выплатах. Что характерно, заверять лист подписью руководителя компании или хотя бы даже самого бухгалтера необязательно, как и проставлять на нем печать.

Связано это с тем, что лист носит сугубо информационный характер, иными словами, он никак не подтверждает факт получения именно той суммы заработной платы, которая в нем была обозначена к выплате.

А вот что касается работника организации, то он в получении расчетного листка расписаться должен. Для этого бухгалтер или кассир может предоставить ему специальный бланк под названием «лист выдачи расчетных листков».

Образец расчётного листка

С 2013 года стандартные унифицированные формы большинства первичных бухгалтерских документов отменены, как и обязанность по их использованию. Теперь представители предприятий и организаций имеют право разрабатывать собственные бланки документов, утверждаемые в их учетной политике, или использовать ранее общеупотребимые шаблоны.

Вне зависимости от того, какой именно вариант будет выбран работодателем, документ по своей структуре должен соответствовать нормам делопроизводства, а по тексту – правилам русского языка.

Порядок оформления

При необходимости бланк можно дополнить и другой информацией, например, сведениями о ведомости, по которой будет производиться выплата, дате выдачи заработной платы и т.п.

Правила формирования расчётного листка

Как к содержанию расчетного листка, так и к его оформлению, законодательство не предъявляет ровно никаких требований: его можно писать на обычном листе или на фирменном бланке организации. Расчетные листки допускается оформлять от руки или печатать на компьютере – конечно, на сегодняшний день распространен именно второй способ. Документ пишут в единственном экземпляре.

Как передать работнику расчётный лист

Расчетный лист можно передать работнику лично из рук в руки в бухгалтерии или кассе организации непосредственно при получении денег или через средства электронной связи или доверенное лицо.

Начисление заработной платы на банковскую карту практически исключило необходимость выдавать работнику расчетный лист. Бухгалтер теперь печатает бумагу о совершенных перечислениях только по запросу сотрудника организации.

Разобраться с объемом цифр, отображенных в документе, неподготовленному человеку непросто. Сам расчетный лист предназначен для пояснения, из каких граф строится официальный доход работника, существует ли задолженность за предприятием по заработной плате.

Важно периодически отслеживать проведенные работодателем транзакции, чтобы не допускать бухгалтерских ошибок. Для этого нужно разобраться, что собой представляет расчетный лист и как узнать о долге предприятия на конец месяца.

Что такое расчетный лист?

Расчетный лист представляет собой документальное подтверждение дохода гражданина, включающего страховые отчисления и стимулирующие выплаты. Документ не имеет строгого образца. Работодатель вправе самостоятельно его создать. В последние годы активно используются возможности бухгалтерских программ, позволяющие формировать расчетный лист в автоматическом режиме.

Сотрудник предприятия в графах расчетного листа может увидеть:

- общую сумму заработной платы;

- выплаченные деньги за вычетом подоходного налога;

- суммы удержания;

- размер премий, надбавок, дополнительных выплат за работу сверх нормы.

Помимо основной информации листок содержит персональные и идентификационные сведения о работнике и работодателе. Содержательная информация документа разбита на 2 блока:

- сведения о налоговых и страховых отчислениях, ранее выплаченные суммы зарплаты;

- фактическая оплата в соответствии со штатным расписанием.

Долг предприятия перед сотрудником указан в графах с фактически произведенными платежами. Отдельной строкой указывается сумма, подлежащая выплате.

Задолженности предприятия

Вне зависимости от способа начисления заработной платы работник может требовать выдачу расчетного листа. Данное право закреплено в ст. 136 Трудового кодекса РФ. Задолженность по зарплате указывается в графе «Долг предприятия на конец месяца». Сумму можно проверить, воспользовавшись формулой:

задолженность на начало месяца + начисленная сумма – удержанные деньги – выплаченные средства = долг предприятия на конец месяца

Долг предприятия на начало месяца – ситуация, при которой сумма высчитана в предыдущем расчетном периоде, а выплачена в текущем.

Получить расчетный листок сотрудник может на электронную почту. Отказ в выдаче бумаги ведет к назначению штрафов. Повторные нарушения приводят к запрету на занятие предпринимательской деятельностью. Работодатели обязаны прописывать сумму задолженности на конец месяца, которая относится уже к заработной плате в следующем периоде.

Долги работника

При удержании денег из суммы заработной платы сотрудника предприятия может образоваться графа «Долги работника на конец месяца». Инициировать процесс изъятия части заработка можно:

- с согласия работника;

- по исполнительному листу.

Наличие цифр в графе «Долги работника» означает фактическое удержание:

- алиментных выплат;

- ошибочно начисленной суммы;

- авансовых переводов.

Уточнить причину появления сумм в графе задолженности работник должен у бухгалтера на предприятии.

Защита законных прав

Разбираться в удержаниях из средств заработной платы необходимо своевременно. Обязательные взыскания производятся по инициативе работодателя, включают в себя налоговые и страховые взносы. Обособленно стоят исчисления, произведенные из-за бухгалтерских ошибок. Факультативными становятся удержания по исполнительному производству или в порядке взыскания алиментов. По умолчанию максимальная изымаемая сумма не должна превышать 20% от заработка, в случаях с обеспечением 3 и более несовершеннолетних детей – до 50%.

При обнаружении несоответствий в выплате заработной платы, при неправомерных удержаниях работник вправе обратиться в трудовую инспекцию. После заявления сотрудника будет произведена проверка организации.

Заключение

Принимать в оборот формы, несоответствующие содержанию расчетного листа, нет смысла. Совершение налоговых проверок может рассмотреть это действие как попытку уйти от законодательных норм, скрыть начисления заработной платы.

Распространенные формы расчетных листков можно легко адаптировать под конкретное предприятие. Работнику важно понимать, что графа «Долг на конец месяца», отображает сумму заработной платы к перечислению в новом периоде. Эти цифры не говорят о том, что зарплата в прошедшем месяце не была выплачена полностью.

Читайте также: