Как ип работать с физическими лицами по договору

Опубликовано: 15.05.2024

Хочу начать работать с дизайнером по договору услуг, дизайнер — физлицо. Я могу платить ему со счета ИП и как потом отчитаться перед налоговой?

Отвечаем: платить со счета ИП можно, но есть нюансы

Самый простой договор в «Деле»

Платить исполнителю со счета ИП — законно, и никаких нарушений здесь нет. Но, чтобы и дальше всё было по закону, вам понадобится:

- подписать договор с исполнителем;

- получить от исполнителя сканы паспорта, СНИЛС и ИНН;

- перевести деньги;

- заплатить налоги и взносы с перевода;

- отчитаться перед налоговой, Пенсионным фондом и фондом Медицинского страхования.

Чем отличается договор услуг от трудового и как не получить штраф

С оплатой есть риски. Налоговая может решить, что исполнитель — сотрудник компании, а предприниматель подписал с ним договор услуг вместо трудового. Еще можно вызвать подозрения банка из-за короткого комментария в назначении платежа. Чтобы вы избежали этих рисков, мы сделали серию статей в «Деле».

От физлица: паспорт, ИНН и СНИЛС

Итак, вы готовы перевести гонорар исполнителю. Прежде чем платить, советую разобраться с документами. За перевод вы отчитываетесь в фонды, а для этого как раз нужны документы исполнителя. Понадобятся копии ИНН, СНИЛС и две страницы паспорта с фотографией и регистрацией.

Если еще не подписали договор с исполнителем, советую включить пункт о документах: так больше вероятности, что исполнитель о них не забудет. Я написал пример пункта, можно скопировать в свой договор:

Исполнитель отправляет на электронную почту заказчика цветные сканированные копии или фотографии документов:

- все страницы паспорта гражданина Российской Федерации;

- документ с подтверждением временной регистрации, если адрес постоянного места жительства отличается от адреса временной регистрации;

- страховое свидетельство обязательного пенсионного страхования;

- свидетельство о постановке на налоговый учет, если есть (ИНН);

- справку об установлении инвалидности, если есть группа инвалидности;

- банковские реквизиты для перевода вознаграждения — в гугл-документе;

Технические требования: скан или фото не менее 3000 пикселей по длинной стороне, все документы в одном архиве (зип), назвать папку своей фамилией.

Если подписали договор, пусть исполнитель отправляет сканы документов по электронной почте или приносит копии в офис, так тоже подходит.

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Платеж

Ставка

Сумма в рублях

перевод платежки в Модульбанке

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Чтобы не рассориться, советую оговорить, какую сумму получает исполнитель, и написать об этом в договоре. Например, вот так: «Заказчик оплачивает НДФЛ за перевод оплаты исполнителю, НДФЛ не включается в гонорар». Фраза означает, что НДФЛ — сверху.

Страховые взносы: 22% - в фонд Пенсионного страхования и 5,1% - в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Отчеты в Пенсионный фонд

Заплатить налоги и взносы недостаточно, нужны еще отчеты. В Пенсионный фонд сдаете два отчета: СЗВ-М и СЗМ-стаж. Оба отчета — о застрахованных лицах, это как раз исполнитель.

Расходы на оплату труда для многих организаций представляют собой весьма ощутимую статью расходов. Особенно остро этот вопрос стоит в тех компаниях, которые используют высококвалифицированный, следовательно, высокооплачиваемый труд, и доля зарплаты в себестоимости велика. Собственно, проблема даже не в самих суммах зарплат работников, а в связанной с этими зарплатами налоговой нагрузке. Естественно, что желание "сэкономить" на зарплатных налогах (употребляю этот термин вполне осознанно, поскольку взносы во внебюджетные фонды, уплачиваемые работодателями, обладают всеми признаками налогов), порождало и продолжает порождать всевозможные конструкции, призванные как-то уменьшить величину выплат с фонда оплаты труда.

Раньше, когда "теневой" оборот был сравним с легальным, задача решалась просто – работникам устанавливались минимально возможные оклады, с которых платились взносы и НДФЛ, а остальное выдавалось "в конверте". Однако, в результате усилий государства по "обелению" бизнеса, зарплату "в конвертах" становилось платить все труднее и опаснее. Поэтому сначала появились стратегия "аутсорсинга работников", когда работники числились в одной компании, а трудились, по договору о предоставлении персонала, в другой. Достоинством такой стратегии принято было считать практически полную замену расходов на оплату труда расходами за "услуги производственного характера". Это означало, помимо избавления от взносов во внебюджетные фонды, также и экономию на НДС (для тех компаний, которые применяли ОСНО), поскольку расходы на зарплату это расходы "без НДС", а за предоставление персонала платили уже с учетом НДС, принимая его к вычету. Однако в этих компаниях возникали, в общем-то, те же проблемы, от которых и пытались уйти "оптимизаторы" – зарплаты работников были минимальны, чтобы выплатить реальные зарплаты и при этом получить "зачетный" НДС, приходилось работать с "однодневками", что порождало все более значительные риски. Работники, как и прежде, фактически получали деньги "в конверте", да еще и вынуждены были переходить "гуртом" из одной компании в другую, занимающуюся тем же самым, когда компанию, из-за накопившихся проблем, приходилось менять.

И тогда, вполне закономерно, стратегия эволюционировала. Вместо какой-то сомнительной компании, предоставляющей персонал, появилось оформление "сотрудников", как ИП. На первый взгляд, достоинства очевидны – при применении предпринимателем УСН с объектом налогообложения "доходы", стоимость выплаты фактической зарплаты составит 6% (единый налог) плюс взносы на обязательное страхование: в 2018 году – 26 545 руб. на пенсионное страхование, 5840 руб. – на медицинское страхование, и еще 1% от суммы превышения, если доходы ИП превысят 300 тыс. руб. в год.

Для сравнения возьмем работника с окладом в размере 50 тыс. руб. в месяц. Ежемесячно работодатель будет платить за него 22% на обязательное пенсионное страхование, 5,1% на медицинское страхование, 2,9% на социальное страхование. Есть еще и страхование от несчастных случаев и профессиональных заболеваний, размер взносов на него зависит от вида деятельности (от 0,2% до 8,5% от ФОТ), поэтому представим, что работодатель – компания, занимающаяся оптовой торговлей и ставка в этом случае 0,2%. Итак, в месяц работодатель заплатит соответственно: 11 000, 2550, 1450 руб. и 100 руб. Итого в месяц взносов наберется на 15,1 тыс. руб. НДФЛ составит 13% от оклада, т.е. 6,5 тыс. руб. Следовательно, всего налогов и взносов – 21,6 тыс. руб. в мес. или 259,2 тыс. руб. в год. На руки при этом работник получит 43,5 тыс. руб. (50 тыс. руб. – 6,5 тыс. руб.) или 522 тыс. руб. в год.

А вот если такой "работник" – уже не работник, а ИП, то для него доход составит 600 тыс. руб. в год (50 тыс. руб. х 12). Расходы при этом будут такими: единый налог (6%) – 36 тыс. руб. в год; фиксированные взносы – 32 385 руб. в год; 1% от 300 тыс. руб. (600 тыс. руб. – 300 тыс. руб.) – 3 тыс. руб. в год. Всего платежей выйдет на 71 385 руб. в год, а на руки такой ИП (при условии, что все за себя он платит сам) получит 528 615 руб. в год.

И никаких "однодневок" при этом! На таких условиях работодатели даже готовы платить указанные суммы за работников, увеличивая их вознаграждение так, чтобы после уплаты на счете ИП оставалась фактическая сумма оговоренной зарплаты.

Но, применяя такую стратегию, работодатель должен весьма взвешенно подойти к оценке рисков. Для этого нужно правильно понимать позицию государства – любые действия налогоплательщика должны иметь явную, объяснимую и понятную деловую цель, причем оптимизация налогов не может быть такой целью. Данная позиция, устанавливая фактически презумпцию виновности налогоплательщика, привела к появлению понятия необоснованной налоговой выгоды – то есть выгоды, полученной искусственно, не вследствие обычной хозяйственной деятельности (например, предприятие продавало продукцию в России, вдруг нашло клиента за рубежом, и получило право на применение ставки 0% по НДС), а благодаря ухищрениям менеджмента (для того, чтобы получить налоговые послабления, предприятие совершило какие-либо действия, не имеющие никакой иной цели, кроме снижения налогов). Соответственно, прежде чем заменить всех работников ИП – подрядчиками, неплохо было бы все же найти весомое обоснование. Зачем нужны именно подрядчики? Почему эту работу нельзя поручить штатным сотрудникам?

Одним из таких оснований может служить, например, следующее. Представим себе компанию, занимающуюся, допустим, поставкой какого-либо оборудования в регионы РФ. Оборудование требует монтажа и пусконаладочных работ, в дальнейшем понадобится обслуживание и ремонт данного оборудования, в том числе и по гарантии. Для производства этих работ необходим специалист. Предприятие заключает с клиентами договоры на монтаж, гарантийное обслуживание, ремонт и т. п. Как предприятие может выполнить свои обязательства перед клиентами? Либо бесконечно направлять сотрудников в командировки, что может привести к нарушению обязательств перед клиентом – специалист уехал на один объект, а тут возникли проблемы с оборудованием на другом объекте – специалиста нет, оборудование простаивает, клиент недоволен и может предъявить неустойку. Либо открыть обособленные подразделения в каждом месте, где работает оборудование, приняв туда работников в штат – это вызовет рост расходов, что скажется на цене и самого оборудования, и сервиса, что сделает продукцию неконкурентоспособной, поскольку платить зарплату придется независимо от загруженности специалиста. Либо, что вполне логично и объяснимо, найти на месте подрядчика – ИП, который и будет заниматься обслуживанием и ремонтом. Деловая цель очевидна.

Еще один пример – крупная торговая компания поставляет товары в розничные торговые сети в различные регионы страны. Возникают проблемы с выкладкой, необходимо взаимодействие с администрациями торговых сетей, нужен представитель хотя бы для того, чтобы присутствовать для составления актов при приемке очередной партии товара. Вполне обоснованно для этих целей привлечь ИП по договору подряда. Может быть и так – допустим, владельцы ресторана хотят нанять управляющего. При этом, желая увеличить свои доходы, принимают решение не нанимать работника, а поручить это управляющему – ИП. Вознаграждение ИП устанавливается исходя из прибыли ресторана, при этом ИП – управляющий сам определяет тактику ведения дел, принимая на себя часть рисков – ведь при отсутствии прибыли управляющий не получит вознаграждения. Или владелец парикмахерской предоставляет рабочие места ИП в аренду – владелец собирает арендную плату за помещение и оборудование, он может также рекламировать парикмахерскую, тем самым увеличивая приток клиентов, что приводит к росту доходов как мастеров – ИП, так и самого владельца. Что объединяет все эти примеры? Целью сотрудничества с ИП является не экономия на налогах, а снижение издержек, повышение качества обслуживания клиентов, увеличение прибыльности бизнеса и т.д.

Итак, если деловая цель сотрудничества с ИП определена, можно приступать к оформлению этого сотрудничества. Надо понимать, что ИП – лицо самостоятельное, работающее с организацией по договору подряда (оказания услуг). Следовательно, ИП не может брать больничный, ходить в отпуск, подчиняться правилам внутреннего трудового распорядка, ему не может быть установлен режим рабочего времени, обеденный перерыв, заработная плата, к нему нельзя применить меры дисциплинарного взыскания, у него не может быть должностной инструкции – взаимоотношения организации и ИП не регулируются трудовым законодательством. А это означает, что включение подобных положений в договор с ИП чревато признанием такого договора фактически трудовым (ст. 19.1 Трудового кодекса) со всеми вытекающими из этого последствиями – доначислением взносов и НДФЛ (ведь налоговый агент несет те же обязанности, что и налогоплательщик), и, в случае крупного размера недоимки (а это свыше пяти миллионов рублей за три последовательно идущих финансовых года, при условии, что сумма недоимки превышает 25% от общей суммы налогов, сборов, взносов, подлежащих уплате организацией) – и уголовной ответственностью (ст. 199 Уголовного кодекса). Причем отношения будут переквалифицированы в трудовые с момента начала таких отношений.

Допустим, ничего такого в договорах нет. Означает ли это, что налоговики не смогут переквалифицировать договор подряда с ИП в трудовой? Во всяком случае, попытаются. Здесь им могут оказать помощь сами работники – ИП. К примеру, при проведении допроса свидетеля в рамках мероприятий налогового контроля, такому ИП обязательно будут заданы вопросы: "Как он стал ИП?", "Кто занимается подготовкой отчетности и расчетом сумм налогов для ИП?", "В чем именно заключаются его обязанности?", "Какая ответственность предусмотрена, скажем, за опоздание или прогул?", "У кого он отпрашивается с работы?" и еще целый ряд подобных каверзных вопросов, имеющих целью собрать доказательства фиктивности договора подряда и фактическое наличие трудовых отношений организации и ИП. Если же, например, в ходе осмотра помещения бухгалтерии организации будут обнаружены бухгалтерские базы ИП, системы "клиент-банк" по их расчетным счетам, печати ИП, а кто-то из бухгалтеров скажет, что в его обязанности входит ведение учета у этих ИП, то ситуация осложнится еще больше. Следующая неприятность – установление факта использования одного и того же IP-адреса организацией и ИП – эту информацию проверяющие могут получить как в банках, так и у операторов телекоммуникационных систем для сдачи отчетности. Также косвенным доказательством послужит и наличие доверенностей на представителя ИП, в случае, если эти доверенности выданы всеми ИП одному или нескольким лицам, работающим в организации (или ИП – бухгалтерам, к примеру, особенно при отсутствии договора оказания услуг на ведение учета между ИП – бухгалтером и другими ИП). Доказательствами могут стать и установление ежемесячного вознаграждения вне зависимости от проделанной ИП работы; и формальные, не содержащие информации о работах (услугах) первичные учетные документы (акты выполненных работ (оказанных услуг), свидетельствующие о том, что фактически оплачивается рабочее время, а не объем работ предпринимателя; и ежемесячные (или дважды в месяц) перечисления одинаковых сумм на счет ИП – в общем, все, что так или иначе позволить трактовать отношения, как трудовые.

Резюмируя вышесказанное, можно сказать – отсутствие деловой цели вкупе с недостаточным пониманием как руководством организации, так и самими ИП особого статуса их взаимоотношений – залог переквалификации договоров с ИП в трудовые договоры. Однако если все же решение заменить сотрудников предпринимателями принято, рассмотрим наиболее часто встречающиеся способы такой замены.

Существующие работники организации становятся ИП, трудовые договоры расторгаются, заключаются договоры подряда (оказания услуг).

Это, пожалуй, самый рискованный способ. Внятно объяснить массовую тягу работников к предпринимательству будет очень трудно. Ведь характер работы, обязанности, распорядок не меняются, иерархические отношения начальник-подчиненный сохраняются (а это недопустимо), регистрация зачастую проходит "централизованно", силами самой организации, учет ИП ложится на плечи бухгалтерии. Помимо этого, предприятие внезапно перестает платить НДФЛ и взносы, что сразу заметно налоговикам и, с большой долей вероятности, вызовет у них интерес.

При приеме на работу новых сотрудников компания предлагает им стать ИП.

Представитель организации осуществляет помощь в регистрации, затем новоиспеченный предприниматель заключает с предприятием договор. При этом способе риск меньше, но все равно велик. Факторы риска – регистрация, ведение учета, предоставление отчетности, уплата налогов ИП силами сотрудников организации. Но главное – непонимание самим работником сути происходящего и его убежденность в том, что он устроился именно на работу. Еще один немаловажный фактор – необходимость совершенно разного подхода к работникам и к ИП со стороны, к примеру, кадровой службы. На предприятии есть и работники, и ИП. Добросовестный кадровик, не понимая разницы между ними и желая правильно выполнить свою функцию, может собрать сведения, ознакомить нового человека под подпись с различными внутренними положениями компании, – в общем, сделать все то, что полагается делать при приеме на работу, а не при заключении договора подряда со сторонним лицом. И этих аккуратно подшитых в папку "Кадры" документов будет вполне достаточно для доказательства факта трудовых взаимоотношений (Определение Верховного Суда Российской Федерации от 27 февраля 2017 г. № 302-КГ17-382).

Заключение договора с ранее зарегистрированным ИП.

Этот способ, особенно если человек уже действительно является предпринимателем, наиболее безопасен. Отсутствует скоропалительная регистрация ИП, у самого человека есть понимание своего статуса. Однако риски, указанные выше, все же присутствуют. Это вновь ведение учета ИП, внутренние положения и инструкции и т.п

Есть и еще одна, общая для всех способов, проблема – увольнение, вернее, расторжение договора с ИП. Если фактический работник стал предпринимателем помимо своего желания, а компания, сделавшая его ИП, при расставании с ним не позаботится о "закрытии" ИП, то вполне возможна следующая ситуация – бывший работник, незнакомый со своими обязанностями, налагаемыми на него статусом предпринимателя, рано или поздно попадет в поле зрения налоговиков – хотя бы за неуплату фиксированных взносов на пенсионное и медицинское страхование. Получив требование с суммой 32 385 руб. (26 545 + 5840), такой бывший работник вряд ли обрадуется и захочет платить. Скорее, предполагая, что он сможет избежать уплаты данной суммы, он сам отправится в налоговую инспекцию и даст объяснения, что на предыдущей работе его заставили подписать "какие-то документы", а он, не понимая сути этих документов, подписал их, потому что ему сказали, что так надо, и в дальнейшем просто работал, никакой предпринимательской деятельности не вел. Что будут делать с этой информацией налоговики, вполне понятно.

В заключение хотелось бы сказать следующее – оформление фактических работников в качестве ИП – весьма рискованное противозаконное действие, направленное, по сути, на уклонение от уплаты взносов с организации. И, если настоящей деловой цели заключения договоров с ИП не существует, лучше воздержаться от этого.

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 226 000 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

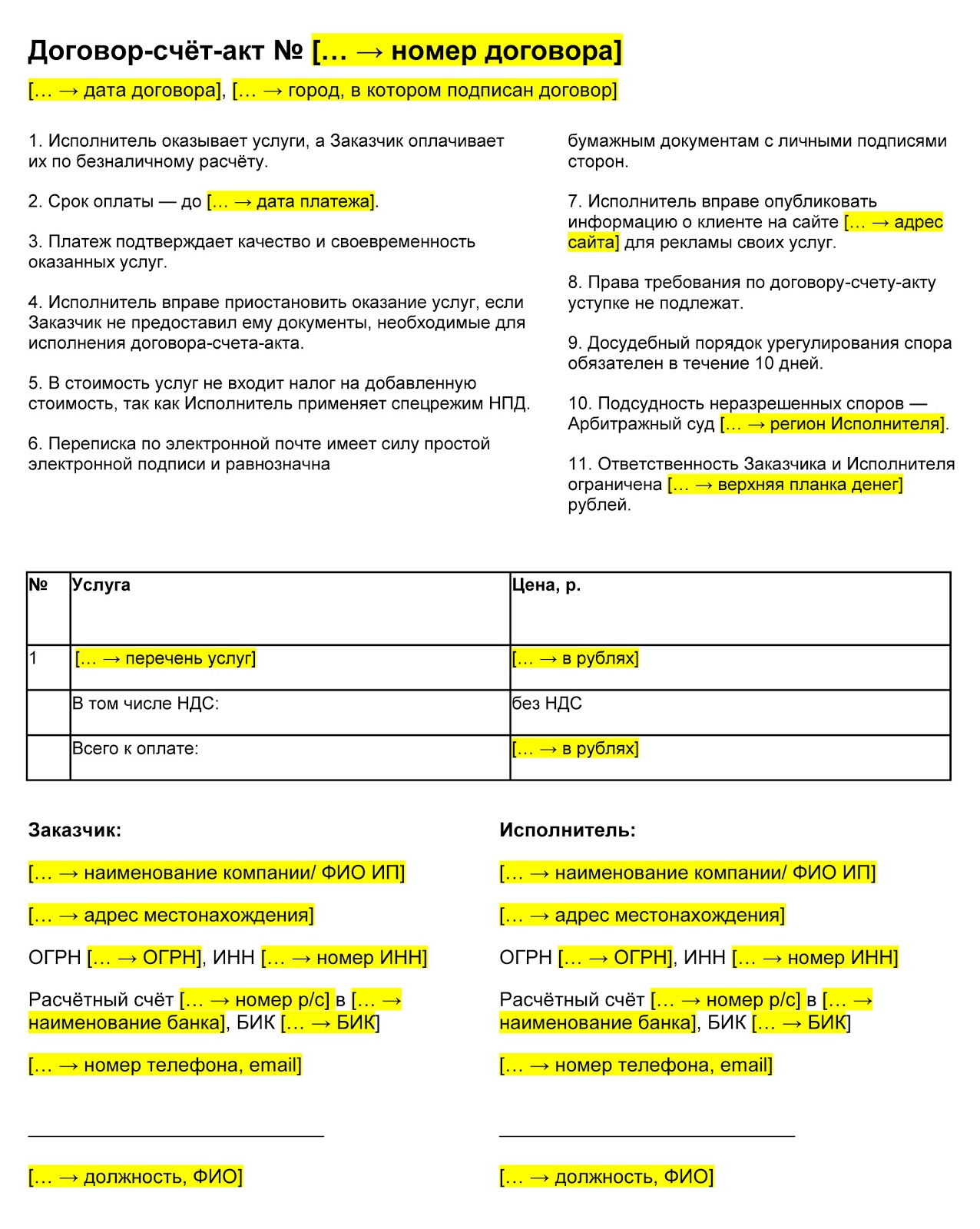

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

Обычно проблемы с выводом денег на свои нужды возникают у учредителей ООО. По закону владелец компании может получить их единственным способом – в виде дивидендов, с которых надо заплатить 13% НДФЛ. Кроме того, дивиденды распределяются в особом порядке, например, решение об их выплате можно принимать не чаще, чем раз в квартал.

Некоторые индивидуальные предприниматели, проводя аналогию с учредителями ООО, сомневаются – можно ли тратить деньги от бизнеса на личные цели? Да, можно. В этой статье мы подробно обсудили, как снять или перевести деньги с расчётного счёта на свой текущий счёт. Никаких дополнительных налогов платить при этом не надо.

А здесь расскажем немного о другом – можно ли тратить на личные нужды деньги с расчётного счёта напрямую, не переводя их на карту физлица.

Что такое расчётный счёт ИП

Расчётный счёт открывается банком специально для проведения хозяйственных операций. Все сделки, которые напрямую относятся к бизнесу, должны проходить через р/с.

Некоторые предприниматели считают, что могут работать без расчётного счёта и принимают оплату от клиентов и покупателей на личную карту или текущий счёт физлица. Однако в этом есть свои риски, не считая того, что банк может просто заблокировать карту или счёт, если на неё стабильно поступает выручка от бизнеса.

Не стоит допускать и другой крайности – принимать на расчётный счёт платежи, не связанные с предпринимательской деятельностью. Например, подарки от родственников или возвращённый долг. В этом случае у ИФНС возникнут вопросы – почему оборот по р/с не соответствует данным в налоговой декларации.

Итак, принимать на расчётный счёт надо только деньги, полученные от предпринимательской деятельности.

А теперь разберёмся, почему ИП может направлять эти средства на личные расходы.

Почему ИП может тратить деньги с расчётного счёта на себя

Основная разница между ИП и учредителем ООО заключается в том, что предприниматель ведёт бизнес без образования юридического лица. Поэтому все деньги, которые он получает от предпринимательской деятельности, принадлежат лично ему. А собственник имущества, на основании статьи 209 ГК РФ, вправе распоряжаться им на своё усмотрение. Разумеется, соблюдая установленные законы.

В одном из писем Минфин чётко указал на это: «Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели».

Означает ли это, что ИП может тратить деньги с р/с только после того, как заплатил все платежи в бюджет? Нет, отчитываться перед ИФНС по личным тратам или получать какое-то разрешение предприниматель не должен. У налоговой инспекции и без этого есть механизмы воздействия на должников, например, блокировка расчётного счёта. Поэтому надо соотносить свои желания с остатком денег на счёте и помнить о сроках уплаты налогов и взносов.

Как ИП потратить на себя деньги с расчётного счёта

Если индивидуальный предприниматель работает на режиме, который не требует учёта расходов, то вопроса, на что он тратит деньги с р/с, у ИФНС не возникает. Это такие системы налогообложения, как ПСН, ЕНВД, УСН Доходы.

Но на ОСНО, УСН Доходы минус расходы и ЕСХН в расчёт принимаются только расходы ИП, которые связаны с бизнесом и документально доказаны. Соответственно, в книгах налогового учёта и декларациях нельзя заявлять затраты, которые предприниматель понёс в личных целях.

Самый простой и удобный способ оплачивать с расчётного счёта личные покупки – это корпоративная или бизнес-карта. Такое предложение есть у большинства крупных банков, причём с выгодными тарифами. Бизнес-карта привязана прямо к расчётному счёту, поэтому в выписке вы увидите списание средств с соответствующим обоснованием и названием магазина, где вы расплатились.

А может ли ИП оформить платёжное поручение и перечислить деньги безналом за личную покупку? Да, но здесь есть определённые сложности. Если продавец работает на ЕНВД или ПСН, то покупка, например, холодильника для дома, может быть признана налоговой инспекцией оптовой сделкой. Это создаст дополнительные проблемы продавцу, поэтому он может отказаться от получения оплаты с р/с.

Кроме того, при оплате покупки с расчётного счёта трудно будет попасть под действие закона «О защите прав потребителя», который регулирует сделки только с обычными физлицами. В этом случае нужны дополнительные обоснования, например, письменное подтверждение доставки на дом.

На что ещё обращать внимание при оплате личных расходов ИП с расчётного счета? На банковскую комиссию, ведь тарифы переводов организациям или другим предпринимателям отличаются от переводов на свою карту физлица. Например, на тарифе «Лёгкий старт» от Сбербанка вы можете вывести на личную карту 150 000 рублей в месяц без комиссии. Если же оплата личной покупки проведена платёжным поручением, то банк возьмёт с вас деньги.

Советуем при выборе банка обратиться на бесплатную консультацию, где вам расскажут, как ИП проще и выгоднее тратить деньги на себя с учётом предполагаемого оборота по счёту.

Читайте также: