Как написать письмо директорам по срокам сдачи табелей по питанию школьников

Опубликовано: 17.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 8 сентября 2020 г. N 02-07-05/79091 Об особенностях заполнения Табеля учета рабочего времени

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее - Департамент) рассмотрел обращение по вопросу заполнения Табеля учета рабочего времени и сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан - просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении запрос не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Учитывая изложенное, а также принимая во внимание, что суть вопроса в обращении сводится к особенностям ведения организациями государственного сектора бухгалтерского учета, обращаем внимание, что подобные вопросы следует направлять в виде запроса организации (бюджетного учреждения), оформленного надлежащим образом (на бланке организации (бюджетного учреждения), подписанного уполномоченным лицом.

Вместе с тем сообщаем, что согласно статье 91 Трудового кодекса Российской Федерации работодатель обязан вести учет времени, фактически отработанного каждым работником.

Форма Табеля учета рабочего времени (ф. 0504421) и указания по ее применению установлены приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н, Методические указания).

Табель учета использования рабочего времени (ф. 0504421) (далее - Табель (ф. 0504421) применяется организациями государственного сектора в целях документального отражения фактически отработанного рабочего времени (для учета использования рабочего времени в целях расчета обязательств по уплате заработной платы сотрудникам).

Отражение фактически отработанного времени в Табеле (ф. 0504421) осуществляется одним из двух методов, установленных нормативно:

- отражением регистрации явок и неявок сотрудника в течение времени, за которое формируется Табель (ф. 0504421),

- отражением в течение времени, за которое формируется Табель (ф. 0504421), различных случаев отклонений от нормального использования рабочего времени, обеспечивающих определение отклонения от нормативного объема рабочих часов (норматива рабочего времени), фактически отработанного сотрудником времени.

Одновременно сообщаем, что утвержденные постановлением Госстандарта от 05.01.2004 N 1 для организаций всех форм собственности (за исключением бюджетных учреждений) унифицированные формы первичной учетной документации по учету труда и его оплаты, в числе которых формы N Т-12 "Табель учета рабочего времени и расчета оплаты труда" и N Т-13 "Табель учета рабочего времени" (далее - вместе - Табель) и согласованные (пункт 2 указанного постановления) с Министерством финансов Российской Федерации, Министерством экономического развития и торговли Российской Федерации, Министерством труда и социального развития Российской Федерации, а также порядок их заполнения в части учета рабочего времени, содержат аналогичные указания о применении в Табеле метода сплошной регистрации явок и неявок на работу или регистрацию только отклонений (неявок, опозданий, сверхурочных часов и т.п.).

В редакциях Трудового кодекса Российской Федерации N 1 от 30.12.2002 (действующей на момент утверждения форм Табеля постановлением Госстандарта от 05.01.2004 N 1) и в редакции N 104 от 31.07.2020 положение об учете времени, фактически отработанного каждым работником, остается неизменным.

Учитывая изложенное, по мнению Департамента, при выполнении нормативных положений по ведению Табеля (ф. 0504421) с отражением отклонений от нормального использования рабочего времени, установленных положениями Приказа N 52н, выполняются требования Трудового кодекса Российской Федерации по учету затрат рабочего времени, фактически отработанного работником.

Следует отметить, выбранный метод учета рабочего времени должен быть утвержден субъектом учета в рамках формирования его учетной политики.

Указанные положения отражены как в положениях Приказа N 52н, так и в положениях федерального стандарта бухгалтерского учета для организаций государственного сектора "Учетная политика, оценочные значения и ошибки", утвержденного приказом Министерства финансов Российской Федерации от 30.12.2017 N 274н.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

При выполнении нормативных положений по ведению Табеля учета рабочего времени (ф. 0504421) с отражением отклонений от нормального использования рабочего времени выполняются требования ТК РФ по учету затрат рабочего времени, фактически отработанного работником.

Выбранный метод учета рабочего времени должен быть утвержден в рамках формирования учетной политики.

учащиеся с ограниченными возможностями здоровья, получающие образование на дому обеспечиваются продуктовым набором (сухим пайком) (основание: часть 7 статьи 79 № 273-ФЗ, письмо Минобрнауки России от 14.01.2016 № 07-81 «Об осуществлении выплат компенсации родителям (законным представителям) детей, обучающихся на дому»);

дети-инвалиды, имеющие статус учащихся с ограниченными возможностями здоровья, обеспечиваются бесплатным двухразовым питанием (основание: часть 7 статьи 79 № 273-ФЗ, письмо Минобрнауки России от 14.01.2016 № 07-81 «Об осуществлении выплат компенсации родителям (законным представителям) детей, обучающихся на дому»);

учащиеся 5-11 классов из малообеспеченных семей, в которых среднедушевой доход на 1 человека не превышает величины прожиточного минимума на душу населения, установленного в Ростовской области, - на сумму 54,99 рублей в день;

учащиеся 5-11 классов из многодетных семей - на сумму 54,99 рублей в день.

С 01.09.2020 года в школе организуется льготное горячее питание для следующих категорий учащихся:

учащиеся 1-4 классов на сумму 54,99 рублей в день.

учащиеся с ограниченными возможностями здоровья - на сумму 79,99 рублей в день;

учащиеся с ограниченными возможностями здоровья, получающие образование на дому, обеспечиваются продуктовым набором (сухим пайком) на сумму 79,99 рублей в день;

дети-инвалиды - на сумму 79,99 рублей в день;

учащиеся 5-11 классов из малообеспеченных семей, в которых среднедушевой доход на 1 человека не превышает величины прожиточного минимума на душу населения, установленного в Калужской области, - на сумму 54,99 рублей в день;

учащиеся 5-11 классов из многодетных семей - на сумму 54,99 рублей в день.

Заявление на льготное питание учащихся 1-4 классов не требуется. Льготное питание остальных категорий учащихся носит заявительный характер. Помимо заявления родители (законные представители) учащихся, относящихся к данным категориям, представляют:

категория «учащиеся с ограниченными возможностями здоровья» - копия заключения психолого-медико-педагогической комиссии;

категория «учащиеся с ограниченными возможностями здоровья, получающие образование на дому» - копия заключения медицинской организации;

категория «дети-инвалиды» - копия справки об инвалидности;

категория «учащиеся из малообеспеченных семей» - справка (уведомление) из отдела социальной защиты населения о назначении государственной социальной помощи (статья 7, пункт 3 статьи 8 №178-ФЗ);

категория «учащиеся из многодетных семей» - копия удостоверения многодетной семьи или справка, которая выдается родителям многодетной семьи отделом социальной защиты населения.

На отсутствующих в учебный день учащихся компенсация стоимости горячего питания не производится.

Школа рассматривает документы, принимает решение об обеспечении горячим питанием учащегося за счет средств бюджета либо об отказе в обеспечении горячим питанием учащегося за счет средств бюджета и уведомляет о принятом решении одного из родителей (законного представителя) учащегося с указанием причин отказа в предоставлении меры социальной поддержки в течение 3 рабочих дней после приема документов по форме, установленной школой.

Список учащихся-получателей горячего питания за счет средств бюджета утверждается приказом директора школы.

Право учащегося на получение горячего питания за счет бюджета наступает с первого учебного дня текущего учебного года на весь текущий учебный год. Подтверждение права учащегося на получение горячего питания в течение текущего учебного года осуществляется при необходимости в соответствии с действующим законодательством.

Прибывшие (убывшие) или вновь выявленные учащиеся отдельных категорий учащихся 1-11-х классов, подлежащие получению горячего питания за счет средств бюджета, определяются приказом директора школы в течение 3 рабочих дней после приема соответствующих документов.

Горячее питание в школе организуется как за счет средств бюджета, так и за счет средств родителей (законных представителей). Желающие получать горячее питание за счет средств родителей должны подать заявку. Классные руководители организуют работу с желающими питаться за счет родительских средств (54,99 рублей в день) помесячно.

График питания учащихся МБОУ СОШ № 32 на 2020-2021 учебный год

ИНФОРМАЦИЯ ОБ ОПЕРАТОРЕ ПИТАНИЯ

ООО «МЕГА-ТОРГ», ОГРН 1156186011387 ИНН: 6153002006 КПП 615301001

Юридический и фактический адрес: 347640, Ростовская область, г. Сальск, пер.Морской, 2.

тел. 8(86372) 5-85-05. Директор Нейжмак А.А.

ИНФОРМАЦИЯ ОБ ОТВЕТСТВЕННОМ ЛИЦЕ ЗА ОРГАНИЗАЦИЮ ПИТАНИЯ В ШКОЛЕ

Ответственное лицо за организацию питания в школе Матвеева Лариса Сергеевна. Контакты: 8(863 71) 91337

ЛОКАЛЬНЫЕ АКТЫ ШКОЛЫ ПО ОРГАНИЗАЦИИ ПИТАНИЯ УЧАЩИХСЯ

"Положение об организации питания в МБОУ СОШ № 32. (Утверждено приказом №306 от 29.11.2018)

"Об организации горячего питания в школе". Приказ №177 от 28.08.2020

НОРМАТИВНЫЕ ПРАВОВЫЕ ДОКУМЕНТЫ ФЕДЕРАЛЬНОГО, РЕГИОНАЛЬНОГО И МУНИЦИПАЛЬНОГО УРОВНЕЙ, РЕГУЛИРУЮЩИЕ ВОПРОСЫ ОРГАНИЗАЦИИ ГОРЯЧЕГО ПИТАНИЯ

Статья 37 Федерального Закона от 29.12.2012 № 273 - ФЗ «Об образовании в Российской Федерации»

Статья 25.2 Федерального закона от 02.01.2000 № 29-ФЗ «О качестве и безопасности в Российской Федерации»

Постановление Главного государственного санитарного врача Российской Федерации от 23 июля 2008 № 45 «Об утверждении Санитарно-эпидемиологических правила и нормативов СанПиН 2.4.5.2409-08 «Санитарно-эпидемиологические требования к организации питания обучающихся в общеобразовательных учреждениях, учреждениях начального и среднего профессионального образования».

Письмо Минобрнауки России от 14.01.2016 № 07-81 «Об осуществлении выплат компенсации родителям (законным представителям) детей, обучающихся на дому»)

Методические рекомендации по организации питания обучающихся общеобразовательных организаций, утвержденные руководителем Федеральной службы Роспотребнадзора А.Ю. Поповой 18.05.2020 года.

Методические рекомендации «Родительский контроль за организацией горячего питания детей в общеобразовательных организациях», утвержденные руководителем Федеральной службы Роспотребнадзора А.Ю. Поповой 18.05.2020 года.

"О порядке обеспечения питанием обучающихся муниципальных бюджетных общеобразовательных учреждений Целинского района

Организация питания в школе соответствует требованиям, предъявляемым к школьным столовым: площадь столовой - 179 кв.м , рассчитана на 160 посадочных мест, водоснабжение и канализация централизованные, в столовой имеется обеденный зал, кухня, мойка, помещение для хранения продуктов, в кухне имеется необходимое оборудование, мойка обеспечена горячей водой, все помещения столовой содержатся в соответствии с санитарно-гигиеническими требованиями, сырье и пищевые продукты хранятся в соответствии с требованиями, контроль за хранением сырья, пищевых продуктов и готовых блюд осуществляет медсестра школы и бракеражная комиссия, сотрудники пищеблока обеспечены спецодеждой, в столовой созданы условия для соблюдения правил личной гигиены, обеспечено нужное количество моющих, дезинфицирующих и чистящих средств, регулярно проводится дератизация.

Контроль за организацией питания

Контроль за организацией питания в МБОУ СОШ № 32 осуществляет комиссия с участием педагогов, медицинского работника, родительской общественности. Комиссия проводят проверки работы пищеблока на соответствие санитарного содержания помещений требованиям СанПиН 2.4.5.-2409-08, соответствие санитарного состояния инвентаря, посуды и тары санитарно-эпидемиологическим требованиям, соблюдение требований к организации здорового питания, соответствие ежедневного меню утвержденному Роспотребнадзором примерному меню, проверки организации обслуживания обучающихся горячим питанием. Запланированно проведение анкет ирования родителей.

В 2020 году произведён текущий ремонт школьной столовой ( 695698,0 руб.) с полной заменой технологического оборудования ( 1677341,43 руб. ).

Телефон "горячей линии" по бесплатному питанию в Отделе образования Администрации Целинского района, т.8-863-71-9-14-43, ведущий специалист Отдела образования Тафийчук Наталья Александровна

Телефон "горячей линии" по бесплатному питанию в МБОУ СОШ № 32, т. 8-863-71-9-13-37,директор В.В. Конева, ответственный за питание Матвеева Лариса Сергеевна

телефон горячей линии 8-800-200-34-11

Отзывы родителей

Все, без исключения, родители учащихся начальных классов довольны тем, что наших детей с 1 сентября этого года кормят бесплатно. Это огромная помощь нам, родителям. Питание рациональное, разработано специально для детей. Думаем, что это поможит в дальнейшей жизни выработать привычку правильного питания.

Родители учащихся 4а класса

Радует глаз отремонтированный обеденный зал школьной столовой. Яркие стены, чистые окна, приветливый персонал столовой - всё это оказывает положительное влияние на эмоциональное состояние наших детей.

Трофименко Н.И., 5б класс.

С началом учебного года наши дети вернулись не только в просторные классы, но и в уютную отремонтированнную столовую. Преобразился не только внешний вид столовой, но и меню, которое стало разнообразнее. Здесь не забывают о том, что питане детей напрямую связано с их здоровьем.

С уважением, родители 3 "а" класса: Савельева Н.В, Цыркунова Т.Н., Есипенко К.А.

Образовательное учреждение может обеспечить питание школьников как самостоятельно, так и силами сторонних организаций. При этом нужно учитывать некоторые особенности. Например, следует помнить, что не все продукты разрешено включать в школьное меню. Подробнее об этом, а также о порядке отражения операций по организации питания учеников, - в нашей статье.Питание организовано собственными силами

Бухгалтер школы должен знать, какие документы оформляются при поступлении и расходовании продуктов питания. А также о том, как отразить данные операции в учете.

ДЛЯ ОТРАЖЕНИЯ СИТУАЦИИ В УЧЕТЕ НЕОБХОДИМЫ ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Учет продуктов ведут с использованием счета 105 02 000 «Продукты питания» (см. Инструкцию по бюджетному учету, утвержденную приказом Минфина России от 30 декабря 2008 г. № 148н).

Такие активы приходуются по дебету счета 105 02 340 «Увеличение стоимости продуктов питания» на основании первичных документов. Например, накладных поставщика.

Расходование продуктов питания показывают по кредиту счета 105 02 440 «Уменьшение стоимости продуктов питания». Основанием для отражения операции при этом служит меню-требование на выдачу продуктов питания (ф. 0504202).

Аналитический учет продуктов питания ведут в карточках количественно-суммового учета материальных ценностей и в оборотной ведомости по нефинансовым активам. В ней ежемесячно подсчитывают обороты и выводят остатки на конец месяца. Записи в такую ведомость вносят на основании данных накопительных ведомостей по приходу и расходу продуктов питания.

БУХГАЛТЕРСКИЕ ЗАПИСИ

Питание учащихся производится:

- за счет бюджетных средств (бесплатное питание);

- за счет средств, полученных от предпринимательской и иной приносящей доход деятельности (родители детей вносят плату за их питание).Продукты могут поступать в школу по-разному: доставляться поставщиком, приобретаться через подотчетное лицо и т. д. В зависимости от применяемого образовательным учреждением способа организации питания бухгалтеру следует сделать соответствующие записи.

При поступлении продуктов от поставщика:

Содержание операции Дебет Кредит Поступили продукты питания от поставщика (бюджетная и внебюджетная деятельность) 105 02 340 «Увеличение стоимости продуктов питания» 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов» Функции по организации питания учащихся возложены на образовательные учреждения. Об этом сказано в пункте 5 статьи 51 Закона РФ от 10 июля 1992 г. № 3266-1 «Об образовании».

Для обеспечения детей здоровым питанием необходимо разработать рацион. Таково требование пункта 6.1 СанПиН 2.4.5.2409-08, утвержденных постановлением главного государственного санитарного врача РФ от 23 июля 2008 г. № 45. В приложениях к этому документу приведен рекомендуемый ассортимент продуктов питания обучающихся и перечень тех из них, которые в рацион включать недопустимо. Например, разрешено использование таких продуктов:

- фрукты;

- чай, какао;

- вода питьевая, расфасованная в емкости (бутилированная), негазированная;

- соки плодовые и фруктовые;

- молоко и молочные напитки стерилизованные (2,5 и 3,5% жирности);

- кисломолочные продукты (2,5 и 3,2% жирности);

- творог (массовая доля жира не более 9%);

- хлебобулочные изделия;

- кондитерские изделия сахарные (ирис тиражный, зефир, кондитерские батончики, конфеты, кроме карамели).А вот жаренными во фритюре пищевыми продуктами, окрошкой и холодными супами кормить школьников нельзя.

Кроме того, запрещены уксус, горчица, острый перец, майонез и маринованные овощи.

Содержание операции Дебет Кредит Оприходованы продукты питания, приобретенные подотчетным лицом (бюджетная и внебюджетная деятельность) 105 02 340 «Увеличение стоимости продуктов питания» 208 22 660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов»

Содержание операции Дебет Кредит Поступили продукты в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств 105 02 340 «Увеличение стоимости продуктов питания» 304 04 340 «Внутриведомственные расчеты по приобретению материальных запасов» Поступили продукты питания в рамках движения объектов между учреждениями разных уровней бюджетов 105 02 340 «Увеличение стоимости продуктов питания» 401 01 151 «Доходы от поступлений от других бюджетов бюджетной системы РФ»

Содержание операции Дебет Кредит Поступили продукты питания безвозмездно (бюджетная и внебюджетная деятельность) 105 02 340 «Увеличение стоимости продуктов питания» 401 01 180 «Прочие доходы» Списание продуктов питания оформляют так.

В рамках бюджетной деятельности:

Содержание операции Дебет Кредит Списаны продукты питания на основании меню-требования 401 01 272 «Расходование материальных запасов» 105 02 440 «Уменьшение стоимости продуктов питания»

Содержание операции Дебет Кредит Списаны продукты питания на основании меню-требования материальных запасов, готовой продукции (работ, услуг)» 106 04 340 «Увеличение стоимости изготовления питания» 105 02 440 «Уменьшение стоимости продуктов» Учтена готовая продукция (блюда) 105 07 340 «Увеличение стоимости готовой продукции» 106 04 440 «Уменьшение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)» Списана себестоимость продукции 401 01 130 «Доходы от оказания платных услуг» 105 07 440 «Уменьшение стоимости готовой продукции» Заметим, что списание себестоимости и поступление выручки от платного питания отражают только по внебюджетной деятельности.

По расчетам бухгалтер внесет такие записи:

Содержание операции Дебет Кредит Начислены доходы от продажи 205 03 560 «Увеличение дебиторской задолженности по доходам от оказания платных услуг» 401 01 130 «Доходы от оказания платных услуг» Поступили деньги от продажи в кассу учреждения 201 04 510 «Поступления в кассу» 205 03 660 «Уменьшение дебиторской задолженности по доходам от оказания платных услуг» Питание организовано силами сторонней компании

В таком случае образовательное учреждение заключает с организацией общественного питания договор. При этом взаимоотношения между ними могут строиться в различных условиях.

Так, если учащиеся сами оплачивают питание, вопросы денежных отношений не прописывают в договоре. В нем могут быть зафиксированы: условия обеспечения ассортимента, качества питания, резервирования посадочных мест в определенное время, запрет на продажу спиртного, табачных изделий и др.

Но есть категории учащихся, которым учебное заведение обязано предоставлять бесплатное питание (например, дети-сироты). Оно также может быть организовано сторонней компанией. Тогда договор между ней и образовательным учреждением заключается в форме государственного (муниципального) контракта. Им и определяется порядок обслуживания учащихся.

Питание может быть организовано по спискам групп или по талонам, выдаваемым детям.

Последний вариант рассмотрим более подробно.

Талоны может выпускать (распечатывать на принтере или заказывать в типографии) организация общественного питания или по согласованию с ней учебное заведение.

В этом документе должны быть указаны:

- период (или дата) действия;

- вид питания (завтрак, обед, ужин), при необходимости включаемые блюда (или комплексы блюд);

- сумма, на которую выдается питание;

- индивидуальный номер талона;

- подпись работника организации общественного питания, ответственного за питание учащихся;

- печать или штамп организации общественного питания.ОПРИХОДОВАНИЕ ДОКУМЕНТОВ

Школа получает талоны по акту приема-передачи. В нем фиксируют: количество талонов; общую сумму, на которую они передаются; номера документов, их серии, партии.

Приходуют талоны в кассу учебного заведения как денежные документы. Прием оформляют приходными кассовыми ордерами (ф. 0310001).

ПРАВИЛА ВЫДАЧИ ТАЛОНОВ

Выбытие их из кассы подтверждают расходными кассовыми ордерами (ф. 0310002).

При этом талоны выдают, как правило, учащимся, которые имеют право на бесплатное или льготное питание. Иные категории школьников могут приобретать талоны за полную стоимость. Но, если у учебного заведения есть средства от внебюджетной деятельности, может быть принято решение об обеспечении всех детей бесплатным питанием по талонам.

Обычно их выдают на определенный период (неделю, месяц, четверть). Но возможна ситуация, когда учащийся не получил талоны своевременно (например, вследствие болезни). В таком случае нужно руководствоваться изначальными условиями предоставления питания.

Например, ребенок-сирота, имеющий право на бесплатное питание, находится на амбулаторном лечении. Тогда он сохраняет право на использование талонов и может их получить.

Если же ученика положили в больницу, где его кормят бесплатно, он лишается права на льготное питание в учебном заведении в том же периоде.

ЕСЛИ ТАЛОН ИСПОЛЬЗОВАН

При выдаче питания организация общепита забирает талоны. Повторное их использование не допускается. Для этого документ гасится (штампом «Погашено», перечеркиванием, отрезанием части поля).

Впоследствии такие талоны пригодятся для сверки взаиморасчетов. Ведь они будут подтверждать факт получения детьми питания. Затем талоны списываются с учета и подлежат уничтожению совместной комиссией учебного заведения и организации общественного питания.

ОТРАЖЕНИЕ ОПЕРАЦИЙ В УЧЕТЕ

Бухгалтерские записи будут зависеть от того, какая система расчетов применяется в данном случае.Если расчеты производятся путем внесения предоплаты:

Содержание операции Дебет Кредит Перечислена предварительная оплата за питание учащихся 206 22 560 «Увеличение дебиторской задолженности по выданным авансам на приобретение материальных запасов» 201 01 610 «Выбытия денежных средств учреждения со счетов» Получены талоны на питание по акту приема-передачи по приобретению материальных запасов» 201 05 510 «Поступления денежных документов» 302 22 730 «Увеличение кредиторской задолженности» Зачтен ранее выданный аванс 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов» 206 22 660 «Уменьшение дебиторской задолженности по выданным авансам на приобретение материальных запасов» Перечислена оплата за питание учащихся 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов» 201 01 610 «Выбытия денежных средств учреждения со счетов» Выданы талоны ученикам 401 01 272 «Расходование материальных запасов» 201 05 610 «Выбытия денежных документов» По приведенным проводкам отметим такие моменты. Во-первых, в рассматриваемом нами случае авансовые платежи разрешены в размере не более 30 процентов от суммы договора (п. 6 постановления Правительства РФ от 24 декабря 2008 г. № 987). Во-вторых, последняя запись не типовая. Поэтому ее применение следует утвердить в учетной политике учреждения.

Если расчеты предполагают последующую оплату:

Содержание операции Дебет Кредит Получены талоны на питание по акту приема-передачи 201 05 510 «Поступления денежных документов» 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов» Выданы талоны ученикам 401 01 272 «Расходование материальных запасов» 201 05 610 «Выбытия денежных документов» Перечислена оплата за питание учащихся 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов» 201 01 610 «Выбытия денежных средств учреждения со счетов» Если расчеты ведутся в рамках бюджетной деятельности с лицевого счета, открытого в казначействе, то в проводках по оплате надо использовать вместо счета 201 01 610 счет 304 05 000 «Расчеты по платежам из бюджета с финансовыми органами».

В заключение отметим, что иногда талоны выдаются не лично ученикам, а подотчетным лицам учреждения, сопровождающим детей в столовую. В таком случае для отражения расчетов с работниками и расхода талонов применяют счет 208 22 000 «Расчеты с подотчетными лицами по приобретению материальных запасов».

Работодатели обязаны вести учет рабочего времени своих сотрудников (ч. 4 ст. 91 ТК РФ). Для коммерческих организаций есть специальные унифицированные формы учетного табеля № Т-12 и Т-13, они утверждене постановлением Госкомстата от 05.01.2004 № 1.

В табель записывают информацию о фактически отработанном времени, количестве неявок в течение месяца по каждому сотруднику. Табель — база для расчетов с работниками. На его основании:

- ведут учет среднесписочной численности;

- считают и начисляют зарплату;

- рассчитывают средний заработок на период отпуска или командировки;

- начисляют социальные пособия;

- контролируют уплату НДФЛ и взносов;

- формируют статистическую отчетность

Налоговая или трудовая инспекция могут запросить табель при проверке. Кроме того, работодатель обязан выдать его при увольнении сотрудника, если тот попросит.

Какую форму табеля выбрать

Вести одновременно Т-12 и Т-13 не нужно, достаточно выбрать одну из форм. Как правило, табелем Т-13 пользуются те, кто автоматизировал контроль рабочего времени сотрудников с помощью электронных систем доступа на предприятие, например установил турникеты или электронные замки. Те, кто заполняет табель вручную, пользуются формой Т-12.

Еще одно важное отличие форм в том, что учет расчетов по оплате труда предусмотрен в форме Т-12. А в Т-13 ведут только учет рабочего времени, при этом зарплату считают с помощью других инструментов, но на основании табеля.

Так что если вы работаете в учетной программе, которая совмещает учет расчетов и учет рабочего времени, используйте форму Т-12 и заполняйте ее полностью. Если учет рабочего времени и расчетов ведете отдельно, можно использовать или форму Т-13, или только первый раздел формы Т-12.

Для учета рабочего времени не обязательно использовать унифицированный табель. Компания имеет право скорректировать его или разработать свои формы, утвердить их внутренними нормативными актами и использовать вместо табеля.

Главное, доказать ведение учета на проверке трудовой инспекции.Кто отвечает за ведение табеля

Работодатель сам решает, кому поручить учет рабочего времени. Как правило, этим занимаются бухгалтер или кадровик, в крупных компаниях обязанность передают штатному табельщику.

Самый удобный вариант — поручить вести табель руководителям подразделений. Так как в их прямые обязанности входит организация и контроль труда подчиненных. Руководители знают графики работы, осведомлены о плановых и внезапных невыходах, именно им работники в первую очередь сообщают о болезнях и семейных обстоятельствах.

Кадровик в свою очередь должен принять табель от руководителя и проверить правильность заполнения. Если все правильно, подписать и ввести в программу. Часто руководители поручают ведение табеля бухгалтеру по зарплате или главбуху, это тоже допустимо.

Как вести табель

По закону работодатель имеет право выбрать один из способов:

- сплошной — регистрация явок, неявок и любых отклонений от нормального режима труда, таких как работа в праздники, сверхурочные, командировки;

- по отклонениям — регистрация только неявок, сверхурочных и других отклонений от стандартного трудового режима.

На практике все пользуются сплошным методом, а учет по отклонениям почти не применяют. Это связано с тем, что кадровый учет почти полностью автоматизирован, а электронная обработка форм Т-12 и Т-13 не разрешает оставлять пустые ячейки. Однако при суммированном учете рабочего времени, когда количество отработанных часов в разные смены может отличаться от нормы, следует применять сплошной метод. Это позволит увидеть возможные сверхурочные после окончания учетного периода и скорректировать дальнейшее привлечение сотрудника к работе.

Инструкция по заполнению и образец Т-13

Если у вас обычная пятидневка, табель можно печатать из бухгалтерской программе. Он формируется на последнее число месяца на базе производственного календаря, данных о больничных и отпусках, которые вы вводили в программу в течение месяца. Если программа не отражает командировки и неоплачиваемые отпуска автоматически, то их придется вводить вручную.

Если же вы заполняете табель сами, следуйте инструкции.

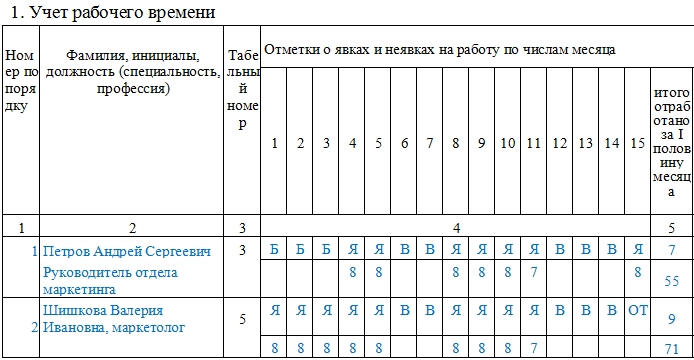

В шапке укажите наименование организации и структурное подразделение, по которому составлен табель. Проставьте код ОКПО, порядковый номер табеля и дату его составления — последний день месяца. Отчетный период по табелю один месяц, поэтому указываем его первое и последнее число.

В первой графе основного раздела проставьте порядковый номер сотрудника, во второй укажите фамилию, инициалы и должность, в третьей — табельный номер. Данные для второй и третьей графы есть в личной карточке сотрудника Т-2, ее нужно заводить на основании приказа о найме на работу.

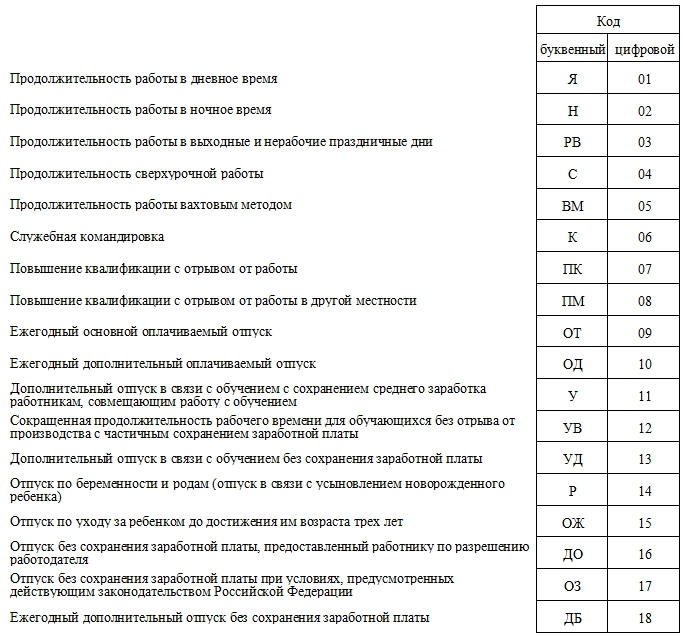

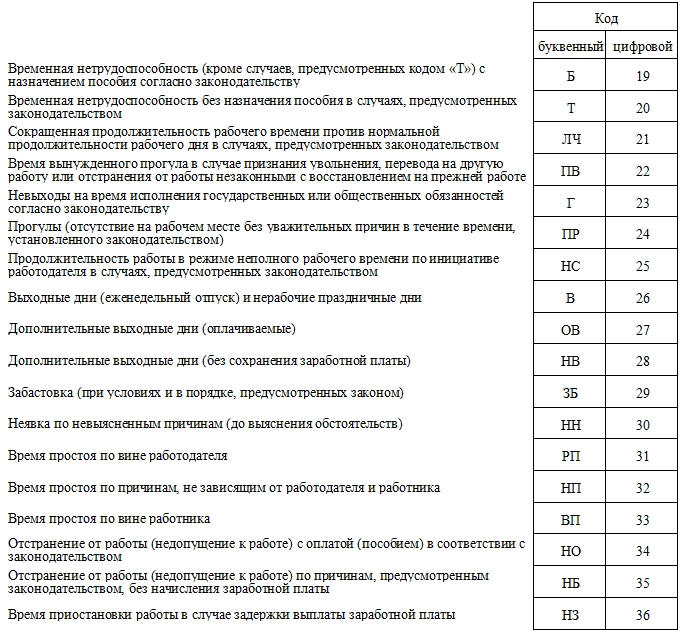

Четвертая графа самая большая, в ней указывают информацию о явках и количестве отработанных часов. В верхней части строки ставят буквенный или цифровой код, а в нижней строке — часы. Коды приведены в разделе «Условные обозначения», всего их 36 штук.

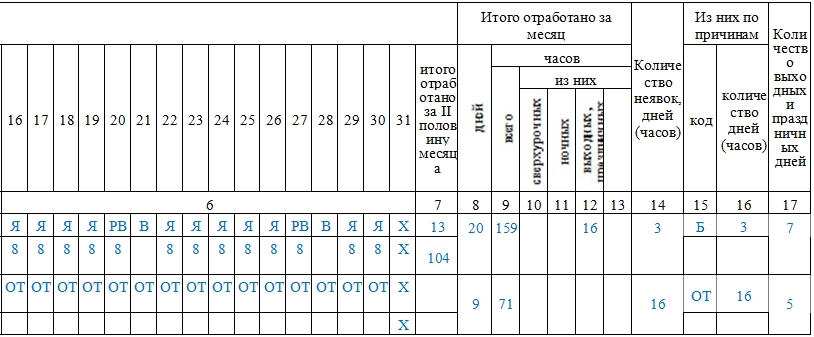

В графе пять нужно указать число отработанных дней и часов за первые 15 дней месяца и оставшуюся часть. В графе 6 — общее число отработанных в течение месяца дней и часов. Дни записываем в верхнюю ячейку, часы — в нижнюю.

В графе 7 проставьте цифровой код вида дохода из приложения 1 к приказу ФНС от 10.09.2015 N ММВ-7-11/387@. В графе 8 укажите счет бухучета, с которого списаны затраты на оплату труда. В графе 9 поставьте количество отработанных дней по каждому виду оплаты труда — отдельно обычные рабочие дни, отдельно отпуск, отдельно командировку и т.п. Если все работники получали только зарплату или иной вид оплаты, код вида оплаты и номер счета можно указать сверху, а графы 7 и 8 оставить пустыми.

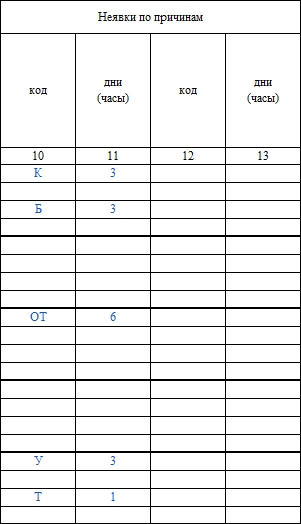

Далее в графах 10 и 11 нужно указать коды причин неявки и количество неотработанных дней или часов.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Инструкция по заполнению и образец Т-12

Заполнение формы Т-12 отличается. Рассмотрим только первый раздел по учету рабочего времени.

Различия появляются начиная с 8 графы. Графы 8-17 заполняют только в конце отчетного месяца. В графе 8 указывается общее количество отработанных дней — сумма верхних ячеек из граф 5 и 7. Значение для графы 9 получаем как сумму нижних ячеек граф 5 и 7. В графах 10-13 из графы 9 выделяем количество сверхурочных, ночных, выходных и прочих часов работы.

В графы 14 и 16 заносим количество дней и часов неявок. В 15-ю графу проставляем код причины неявки, взятый из тех же «условных обозначений». В графу 17 вписываем общее число выходных и праздников за месяц по каждому работнику.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Ответы на частые вопросы

Как отразить сверхурочную работу?— В верхней части ячейки укажите двойной код «Я/С», а в нижней — соответствующие каждому коду часы, например «8/3».

Как отразить работу в выходной или праздник? — Кодом «РВ» с указанием часов в нижней части. Если за работу в праздник работнику дадут дополнительный выходной, отметьте его кодом «НВ».

Как показать больничный, если был нарушен режим? — Отмечать эти дни кодом «Б» в табеле не нужно. Пособие за дни, не указанные в таблице «Освобождение от работы» не выплачивается.

Как отразить в табеле выходной для диспансеризации? — Используйте код «ОВ» или «27». Также допустимо использование кода «Д» или «40».

Надо ли отражать в табеле период простоя? — Да, надо. Код зависит от причины простоя. Если он произошел по вине работодателя — «РП» или «31», по вине работника — «ВП» или «33», без чьей-либо вины — «НП» или «32».

Какой датой закрыть табель? — Он должен быть составлен при совершении факта хозяйственной жизни, а если это невозможно, сразу после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). Например, 28 февраля 2021 года — выходной день. Табель можно закрыть 1 марта.

Сколько хранить табель? — Пять лет, начиная с 1 января года, следующего за тем, по которому составлен табель. Если сотрудники из табеля заняты во вредных или опасных условиях, храните табель 50 лет.

Что будет, если не вести учет рабочего времени? — Штраф до 50 тыс. рублей за нарушение трудового законодательства, штраф до 50 тыс. рублей за неподтверждение полной уплаты среднего заработка (ст. 5.27 КоАП РФ), от 20 до 40 % неуплаченной суммы налога за неподтверждение расхода документами (ст. 122 НК РФ).

Сервис Контур.Бухгалтерия помогает вести табель учета рабочего времени и автоматизировать выплаты работникам. А еще в системе удобно вести бухучет, платить налоги и отчитываться через интернет. Все новички получают бесплатный пробный период на 14 дней.

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто заполняет табель учета рабочего времени

Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. На основе внесенных в него сведений, специалисты отдела бухгалтерии начисляют сотрудникам организации заработную плату и прочие выплаты. По сути дела, табель учета рабочего времени является одним из важнейших учетных документов. И если небольшие компании вполне могут без него обойтись, то крупные предприятия в обязательном порядке ведут такой табельный учет.

В зависимости от принятой на предприятии системы кадрового учета, табель может формироваться либо один на всех работников организации, либо в каждом подразделении вестись отдельно.

Табель – документ регулярный, то есть каждый месяц нужно составлять новый экземпляр, поэтому порядковый номер табеля будет равнозначен порядковому номеру того месяца, в котором он был создан. Период составления табеля охватывает все дни месяца.

Заполнять табель можно как в электронном, так и в письменном виде. Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц.

Форма Т-13. Особенности формы

Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще.

Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров. Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12.

Заполненная Т-13 является основанием для начисления зарплаты.

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

В графе 4 ставим отметки по дням:

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

- Как заполнять Т-13 для сотрудников, участвующих в конференциях и других учебных мероприятиях?

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

Форма Т-12

В первую очередь, как и в любом другом документе кадрового учета, в табель сначала нужно внести реквизиты организации: ее полное наименование с указанием кода ОКПО (нужно взять из регистрирующих документов), организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также структурного подразделения (отдела), по которому ведется данный табель (если это необходимо).

Затем нужно вписать в соответствующую графу номер документа по внутреннему документообороту, а также указать отчетный период, который учитывает данный табель.

Цифровые и буквенные коды в табеле учёта рабочего времени

Эта часть табеля включает в себя используемые для заполнения необходимых сведений по работникам буквенные и числовые шифры, а также их расшифровку. Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу.

Учёт рабочего времени в Т-12

Для каждого сотрудника в табеле отведено две строки – в них вписываются зашифрованные сведения о присутствии или отсутствии на рабочем месте в каждый календарный день месяца. Кроме этого, тут же необходимо указывать причину неявки на рабочее место, если таковая была установлена.

В верхней строке напротив ФИО сотрудника указывается причина, а в нижней – количество реально отработанных часов, причем, если сотрудник на рабочем месте не появлялся, нижнюю ячейку можно оставлять пустой.

Следующий этап – подсчитывание общего количества реально отработанных часов и дней за двухнедельные периоды, а в конце таблицы – результат подсчетов за месяц.

При этом следует внимательно отслеживать, чтобы полное количество календарных дней в месяце совпадало с указанной по каждому работнику суммой рабочих, выходных и праздничных дней.Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно.

Дата и подписи ответственных лиц

После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой. Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой. Последнее, что нужно поставить – это дату заполнения табеля.

Читайте также: