Как написать в справке что должность главного бухгалтера отсутствует

Опубликовано: 01.05.2024

Устроилась на новое место работы. Увольняясь с предыдущего места работы, заказала справку по форме N 182н. Справку подписал заместитель управляющего, подпись главного бухгалтера отсутствует, т.к. в штате по регламенту отсутствует данная должность. Предоставив данную справку на новом месте, узнаю от нового работодателя, что если в штате отсутствует главный бухгалтер, то необходимо приложить копию приказа на право подписи доверенного лица за главного бухгалтера. На старом месте работы данный приказ предоставлять отказываются. Как быть и кто в данном случае прав - старый или новый работодатель?

Справка по форме 182н подписывается руководителем и главным бухгалтером организации.

При отсутствии в штате главного бухгалтера подпись за главного бухгалтера ставит лицо, на которое возложены обязанности по ведению бухгалтерского учёта организации, за исключением случая, если в качестве работодателя выступает индивидуальный предприниматель или структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, не ведущие бухгалтерский учёт.

Прежний работодатель обязан обеспечить оформление справки в надлежащем виде. В случае подписи справки не главным бухгалтером, а иным лицом требование нового работодателя о предоставлении документа, подтверждающего полномочия такого лица, правомерны.

Прежний работодатель не вправе отказать Вам в оформлении справки надлежащим образом, а равно в выдаче документов, подтверждающих полномочия лиц, подписавших справку, если соответствующие документы Вы запросите, подав письменное заявление.

Вы вправе обратиться с жалобой на действия прежнего работодателя в территориальный орган Роструда - государственную инспекцию труда (в том числе через данный ресурс) либо в суд.

Согласно форме справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись, утверждённой Приказом Минтруда России от 30.04.2013 N 182н, данная справка подписывается руководителем и главным бухгалтером организации.

В соответствии с частью 3 статьи 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено настоящей частью. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в части 5 статьи 6 настоящего Федерального закона, может принять ведение бухгалтерского учета на себя.

Частью 2 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" бухгалтерский учет в соответствии с настоящим Федеральным законом могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Частью 1 статьи 62 ТК РФ предусмотрено, что по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику трудовую книжку в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

В силу статьи 352 ТК РФ каждый имеет право защищать свои трудовые права и свободы всеми способами, не запрещенными законом.

В соответствии со статьёй 353 ТК РФ федеральный государственный надзор за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, осуществляется Федеральной службой по труду и занятости (Роструд) и ее территориальными органами (государственными инспекциями труда). За защитой своих трудовых прав работник может обратиться в государственную инспекцию труда по месту нахождения работодателя, в том числе через данный ресурс.

Согласно абзацу 1 пункта 2 части 5 статьи 360 ТК РФ основанием для проведения внеплановой проверки является поступление в федеральную инспекцию труда обращения или заявления работника о нарушении работодателем его трудовых прав.

Работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права, а по спорам об увольнении - в течение одного месяца со дня вручения ему копии приказа об увольнении либо со дня выдачи трудовой книжки.

При пропуске по уважительным причинам вышеуказанных сроков, они могут быть восстановлены судом (статья 392 ТК РФ).

Трудовые споры рассматриваются районными (городскими) судами по месту нахождения работодателя (статья 28 ГПК РФ).

При этом необходимо иметь в виду, что государственный инспектор труда не вправе выдавать работодателю предписание, подлежащее обязательному исполнению, по искам, принятым к рассмотрению судом, или вопросам, по которым имеется решение суда (часть 2 статьи 357 ТК РФ).

Таким образом, подавая иск в суд, работник утрачивает возможность защиты своих трудовых прав посредством обращения в государственную инспекцию труда.

Информационный портал Роструда "Онлайнинспекция.РФ", январь 2016 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Текст материала опубликован на информационном портале Роструда "Онлайнинспекция.РФ" и размещен в Системе ГАРАНТ в соответствии с письмом Федеральной службы по труду и занятости (Роструда) от 02 июля 2015 г. N 2169-ТЗ.

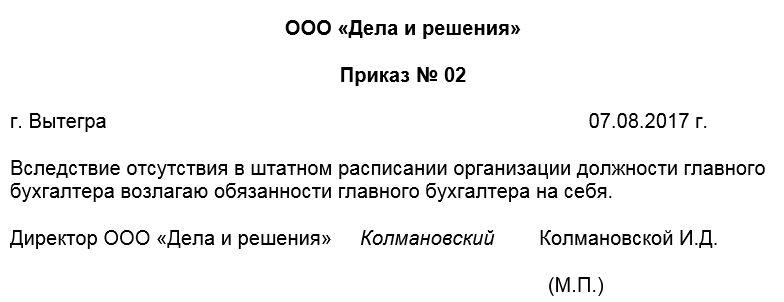

Приказ о возложении обязанностей главного бухгалтера на директора относится ко внутренней распорядительной документации фирмы и составляется при определенных условиях. В большинстве случаев такой документ издается на предприятиях малого сектора экономики, поскольку в крупных организациях с большими оборотами перекладывание функции бухгалтера на директора попросту нецелесообразно.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Когда и с какой целью создается приказ

Организация работы бухгалтерии является обязанностью руководителя предприятия. Он может пойти по одному из трех путей:

- назначить специалиста согласно штатному расписанию;

- заключить договор о бухгалтерском обслуживании на условиях аутсорсинга со сторонней организацией;

- возложить эту функцию на себя.

Делать выбор необходимо сразу после создания Общества с ограниченной ответственностью в самом начале деятельности предприятия через издание соответствующего приказа.

Иногда этот документ называют еще «Приказом №2» (первый приказ – о назначении директора), т.к. по штату любого ООО априори определены две основные должности: директора и главного бухгалтера.

Следует отметить, что порой переход обязанностей происходит и в период ведения активной деятельности организации: это не запрещено законом и никаких особых объяснений данная процедура не требует.

После издания приказа вся ответственность за финансовую часть работы предприятия, ровно как за сдачу отчетности, подсчет, оплату налогов и т.п. ложится на директора. На него же автоматически переходит право подписи платежных документов.

Надо ли вносить записи в личное дело и трудовую книжку директора

При возложении функции главного бухгалтера на директора никакие дополнительные записи ни в личное дело руководителя, ни в его трудовую книжку вносить не нужно. Не надо заключать и дополнительное соглашение к трудовому договору.

Кто пишет приказ

Непосредственно формированием приказа может заниматься любой работник предприятия, обладающий необходимыми знаниями и навыками.

Однако, следует помнить, что приказ издается от имени директора, поэтому после составления его необходимо обязательно передать на подпись руководителю – без его автографа он не будет считаться действительным.

Основание для приказа

Каждый издаваемый приказ должен иметь какое-то обоснование: в данном случае в качестве такового может выступать, например, отсутствие должности главного бухгалтера в штатном расписании фирмы.

На что обратить внимание при составлении приказа

Единого, унифицированного образца приказа о возложении обязанностей главного бухгалтера на директора на сегодня нет, так что представители предприятий и организаций могут писать его в произвольном виде, опираясь на свое видение данного документа.

Документ должен включать в себя ряд определенных сведений, без которых он не приобретет законной силы:

- номер, дату и место создания;

- название предприятия;

- причина создания приказа, а также суть: возложение обязанностей главбуха на директора. Всю мысль можно выразить в одном-двух предложениях.

При наличии каких-то дополнительных бумаг, их также следует приложить к документу, отметив в основной части отдельным пунктом.

Основные моменты при оформлении приказа

Как к информационной части документа, так и к его оформлению нет никаких особенных требований: документ можно печатать на компьютере или писать от руки (шариковой ручкой любого темного цвета, но не карандашом). Для приказа подходит как фирменный бланк предприятия, так и обычный лист А4 формата.

Только одно условие нужно соблюдать неукоснительно: на документе должна стоять личная подпись директора организации или любого сотрудника, уполномоченного действовать от его имени в вопросе подписания такого рода бумаг (использование факсимильных подписей, т.е. отпечатанных каким-либо способом недопустимо).

Проштамповывать бланк при помощи гербовой печати не обязательно, поскольку с 2016 года юридические лица имеют право применять в своей деятельности штемпельные изделия только в том случае, если эта норма закреплена в локальной документации фирмы.

Приказ обычно пишется в единственном оригинальном экземпляре и обязательно регистрируется в журнале учета внутренних документов.

После составления приказа нужно сделать несколько копий, которые следует предоставить в банковское учреждение, обслуживающее организацию, а также в налоговую инспекцию и внебюджетные фонды.

Где, как и сколько времени хранить приказ

После того, как приказ будет сформирован, надлежащим образом завизирован и издан, на период действия его следует подшить в папку текущей распорядительной документации компании. После истечения срока его актуальности, документ надо передать в архив предприятия, где он должен храниться на протяжении периода, установленного для такого рода документов внутренними нормативно-правовыми актами или законодательством РФ.

Приказ о возложении обязанностей главного бухгалтера на директора относится ко внутренней распорядительной документации фирмы и составляется при определенных условиях. В большинстве случаев такой документ издается на предприятиях малого сектора экономики, поскольку в крупных организациях с большими оборотами перекладывание функции бухгалтера на директора попросту нецелесообразно.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Когда и с какой целью создается приказ

Организация работы бухгалтерии является обязанностью руководителя предприятия. Он может пойти по одному из трех путей:

- назначить специалиста согласно штатному расписанию;

- заключить договор о бухгалтерском обслуживании на условиях аутсорсинга со сторонней организацией;

- возложить эту функцию на себя.

Делать выбор необходимо сразу после создания Общества с ограниченной ответственностью в самом начале деятельности предприятия через издание соответствующего приказа.

Иногда этот документ называют еще «Приказом №2» (первый приказ – о назначении директора), т.к. по штату любого ООО априори определены две основные должности: директора и главного бухгалтера.

Следует отметить, что порой переход обязанностей происходит и в период ведения активной деятельности организации: это не запрещено законом и никаких особых объяснений данная процедура не требует.

После издания приказа вся ответственность за финансовую часть работы предприятия, ровно как за сдачу отчетности, подсчет, оплату налогов и т.п. ложится на директора. На него же автоматически переходит право подписи платежных документов.

Надо ли вносить записи в личное дело и трудовую книжку директора

При возложении функции главного бухгалтера на директора никакие дополнительные записи ни в личное дело руководителя, ни в его трудовую книжку вносить не нужно. Не надо заключать и дополнительное соглашение к трудовому договору.

Кто пишет приказ

Непосредственно формированием приказа может заниматься любой работник предприятия, обладающий необходимыми знаниями и навыками.

Однако, следует помнить, что приказ издается от имени директора, поэтому после составления его необходимо обязательно передать на подпись руководителю – без его автографа он не будет считаться действительным.

Основание для приказа

Каждый издаваемый приказ должен иметь какое-то обоснование: в данном случае в качестве такового может выступать, например, отсутствие должности главного бухгалтера в штатном расписании фирмы.

На что обратить внимание при составлении приказа

Единого, унифицированного образца приказа о возложении обязанностей главного бухгалтера на директора на сегодня нет, так что представители предприятий и организаций могут писать его в произвольном виде, опираясь на свое видение данного документа.

Документ должен включать в себя ряд определенных сведений, без которых он не приобретет законной силы:

- номер, дату и место создания;

- название предприятия;

- причина создания приказа, а также суть: возложение обязанностей главбуха на директора. Всю мысль можно выразить в одном-двух предложениях.

При наличии каких-то дополнительных бумаг, их также следует приложить к документу, отметив в основной части отдельным пунктом.

Основные моменты при оформлении приказа

Как к информационной части документа, так и к его оформлению нет никаких особенных требований: документ можно печатать на компьютере или писать от руки (шариковой ручкой любого темного цвета, но не карандашом). Для приказа подходит как фирменный бланк предприятия, так и обычный лист А4 формата.

Только одно условие нужно соблюдать неукоснительно: на документе должна стоять личная подпись директора организации или любого сотрудника, уполномоченного действовать от его имени в вопросе подписания такого рода бумаг (использование факсимильных подписей, т.е. отпечатанных каким-либо способом недопустимо).

Проштамповывать бланк при помощи гербовой печати не обязательно, поскольку с 2016 года юридические лица имеют право применять в своей деятельности штемпельные изделия только в том случае, если эта норма закреплена в локальной документации фирмы.

Приказ обычно пишется в единственном оригинальном экземпляре и обязательно регистрируется в журнале учета внутренних документов.

После составления приказа нужно сделать несколько копий, которые следует предоставить в банковское учреждение, обслуживающее организацию, а также в налоговую инспекцию и внебюджетные фонды.

Где, как и сколько времени хранить приказ

После того, как приказ будет сформирован, надлежащим образом завизирован и издан, на период действия его следует подшить в папку текущей распорядительной документации компании. После истечения срока его актуальности, документ надо передать в архив предприятия, где он должен храниться на протяжении периода, установленного для такого рода документов внутренними нормативно-правовыми актами или законодательством РФ.

Как оформить подпись главбуха, если бухучет отдан сторонней организации на аутсорсинг? Аутсорсинг бухгалтерских услуг приобретает все большую популярность. Но как тогда оформлять подпись главбуха на отчетных и первичных учетных документах, если он не входит в штат вашей компании, что дополнительно туда вписывать? Как это сделать, вам объясняют ведущие эксперты отрасли.

Юлия Тарасова, юрист корпоративного департамента LEVINE Bridge law firm

Отсутствие штатного бухгалтера и передача полномочий по бухгалтерскому учету сторонней организации – довольно распространенная ситуация. В связи с этим на практике часто возникает вопрос, как правильно оформлять документы, чтобы за главного бухгалтера организации документы могло подписывать третье лицо – представитель аутсорсинговой компании.

Здесь есть ряд нюансов, на которые, несомненно, стоит обратить внимание. Это позволит избежать привлечения к ответственности за нарушение правил учета доходов и расходов организации (из-за подписания первичных документов не уполномоченными должным образом лицами и последующего возможного признания необоснованными и неподтвержденными расходов организации по данным первичным документам налоговыми органами). Ведь согласно положениям ст. 120 НК РФ штраф, налагаемый на организацию за данное нарушение, может составить от 10 000 до 40 000 рублей и выше, в зависимости от конкретного вида нарушения. Кроме того, должностное лицо организации (в частности, директор) может быть привлечено по ст. 15.11 КоАП РФ (штраф в размере от 5 000 до 20 000 рублей или дисквалификация на срок от 1 до 2 лет).

Поскольку гражданское и трудовое законодательство специальных норм об аутсорсинге не содержит, к таким правоотношениям применяются нормы о возмездном оказании услуг. Согласно п. 1, 4 ст. 185 Гражданского кодекса РФ, правомочия, равносильные доверенности, будут распространяться и на случай, когда полномочия представителя содержатся в договоре (в том числе между представителем и представляемым). Таким образом, чтобы подписант от сторонней организации стал уполномоченным, для большинства случаев необходимо в договоре об оказании услуг по бухгалтерскому учету четко прописать:

чьи полномочия передаются сторонней организации (в нашем случае – главного бухгалтера);

какое физическое лицо – представитель сторонней организации – вправе подписывать документы за главного бухгалтера (Ф.И.О., паспортные данные, должность в сторонней организации);

право на подписание каких конкретно документов передано по договору к уполномоченному лицу сторонней организации (перечислить все необходимые документы).

Четко прописав в договоре эти аспекты, в дальнейшем при подписании документов уполномоченным лицом в реквизите подписи должность нужно указать так: «Главный бухгалтер (согласно договору от________№ __)», где в пропущенных графах необходимо обозначить реквизиты договора об оказании услуг по бухгалтерскому учету.

Вместе с тем, существуют исключения, распространяющиеся на сферу налоговых отношений, а также отношений, связанных с начислением и уплатой страховых взносов. Так, для подписания документов за главного бухгалтера в этих сферах подписанту от сторонней организации будет необходимо дополнительно оформить доверенность в соответствии с действующим законодательством РФ1. В этом случае должность в реквизите подписи на документах будет выглядеть следующим образом: «Главный бухгалтер (по доверенности от________№ __)», где в пропущенных графах необходимо обозначить реквизиты выданной от организации – заказчика услуг доверенности.

Отдельно стоит обратить внимание читателей на случаи неправильного употребления реквизитов подписи главного бухгалтера при передаче его полномочий сторонней организации: так, использование словосочетаний «и.о. главного бухгалтера», «врио главного бухгалтера», «за главного бухгалтера» не является оправданным с точки зрения действующего законодательства. Дело в том, что нормы законов не содержат таких понятий, а в общепринятом значении они связываются лишь с временной передачей полномочий одного сотрудника другому внутри организации (на случай больничных, отпусков, внутреннего совместительства и т.п.).

Таким образом, порядок наделения полномочиями подписания документов за главного бухгалтера представителя аутсорсинговой компании зависит от категории того или иного подписываемого документа (документы по кадровому учету; документы, связанные с налоговыми обязательствами; документы по начислению и уплате страховых взносов и т.д.)

Татьяна Евдокимова, эксперт сервиса Контур.Бухгалтерия компании СКБ Контур

В настоящее время аутсорсинг весьма распространен в деловой среде. В основном потому, что такая форма получения услуг помогает организации существенно сэкономить на расходах на оплату труда специалиста, который требуется в компанию периодически или на неполный рабочий день. Причем одним из наиболее распространенных можно назвать бухгалтерский аутсорсинг. На рынке существует большое количество предложений от бухгалтерских фирм, которые предлагают свою помощь в ведении учета и составлении бухгалтерской и налоговой отчетности. Рассмотрим эту ситуацию.

В Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон о бухучете) сказано, что ответственность за ведение бухгалтерского учета возлагается на руководителя. При этом он может привлечь к ведению учета сотрудника или организацию, а также вести учет лично (ст. 7 Закона о бухучете). Возложить обязанности по исполнению должности главного бухгалтера можно на обслуживающую организацию, однако это в обязательном порядке должно быть прописано в договоре между обслуживаемой компанией и бухгалтерской фирмой. Причем последняя может предоставлять услугу «главный бухгалтер» за дополнительную плату.

Итак, какие документы и кто сможет подписывать? В ст. 26 НК РФ указано, что налогоплательщик (организация-заказчик) в отношениях с налоговой инспекцией может действовать через уполномоченного представителя. Такой представитель осуществляет свои полномочия на основании доверенности, которая выдается в соответствии с требованиями гражданского законодательства (п. 1 и 3 ст. 29 НК РФ). Уполномоченное лицо аутсорсинговой компании может подписывать налоговую декларацию обслуживаемой организации, подтверждая полноту и достоверность указанных в ней сведений (п. 5 ст. 80 НК РФ). При этом к налоговому отчету обязательно прилагается копия доверенности, подтверждающей полномочия представителя на подпись этого отчетного документа.

С бухгалтерской отчетностью поступают аналогично. Если директор компании перепоручает по доверенности подготовку и сдачу отчетности директору бухгалтерской фирмы, то заверяющая подпись на отчете проставляется уже в специальном разделе, отведенном для подписи уполномоченного представителя с указанием реквизитов документа, дающего право подписи: номера и даты доверенности. И доверенность нужно будет приложить к отчету (как было сказано выше).

В случае отправки отчета по телекоммуникационным каналам связи скан доверенности также вкладывается в подписываемый и передаваемый для налоговой инспекции пакет документов. Если доверенность не приложите, то налоговики могут отказать в приеме документов, поскольку право действовать без доверенности от имени организации есть только у исполнительного органа компании – руководителя.

Что касается подписи главного бухгалтера на первичных документах, то это также должно быть оговорено в договоре с аутсорсинговой компанией. Нередко возникает вопрос, как лучше проставить саму подпись на первичном документе «по доверенности» или «исполняющий обязанности главного бухгалтера». Обратите внимание: если право подписи было получено по доверенности, то и формулировка должна быть соответствующей. Подпись в виде «исполняющий обязанности» может быть поставлена, лишь если человек действительно выполняет должностные обязанности временно отсутствующего сотрудника.

Когда же такая должность, как «главный бухгалтер», в штате компании отсутствует, то как можно временно исполнять обязанности по ней? Итак, чтобы документ имел юридическую силу, его нужно не только верно составить, но и подписать уполномоченным лицом.

Дмитрий Коваленко, директор департамента бухгалтерских услуг BDO Unicon Outsourcing

Как оформлять подпись главбуха на документах, если ведение бухгалтерии отдается на аутсорсинг? Ответ на этот вопрос звучит просто: не оформлять вовсе.

Закон требует подписи главного бухгалтера только в очень ограниченном перечне документов. А на практике вместо главного бухгалтера такие документы подписывают на основании доверенности от генерального директора уполномоченные представители. Годовая и квартальная финансовая отчетность, налоговая отчетность не требуют подписи главного бухгалтера. Баланс подписывает руководитель компании. Большую часть финансовых документов на сегодняшний день подписывает либо руководитель компании, либо уполномоченное на подписание конкретного документа лицо. То есть поставить, например, на счете-фактуре подпись может любой сотрудник предприятия, так же как и специалист аутсорсинговой компании, имеющий доверенность от директора.

По факту для руководителя это означает, что он один несет на себе всю ответственность за действия компании и все риски ложатся именно на него. И это одна из причин, по которой многие руководители организаций предпочитают передавать бухгалтерское обслуживание на аутсорсинг по договору. Директорам компаний важно иметь возможность обратиться к независимому эксперту, который не заинтересован в искажении финансовой информации и отвечает за корректность своих действий своим добрым именем, а зачастую и деньгами.

Вера Иритикова, профессиональный управляющий документами, документовед, приглашенный лектор Российской академии народного хозяйства и государственной службы при Президенте РФ

Действительно, сотрудник компании-аутсорсера должен быть наделен соответствующими полномочиями. В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» руководитель организации – экономического субъекта возлагает на главного бухгалтера, бухгалтера или иного счетного работника ответственность за ведение бухгалтерского и налогового учета организации. Кстати, функции счетного работника может выполнять и сам руководитель. Такая ответственность возлагается приказом по основной деятельности. Права подписания соответствующих документов возникают с даты возложения подобных обязанностей.

Ведение бухгалтерского и налогового учета на условиях аутсорсинга передается сторонней компании на основании договора. Одним из его условий является точное указание должности, фамилии, имени и отчества основного сотрудника компании-аутсорсера, который будет «вами заниматься» (а в случае его временного отсутствия – замещающего его лица). Приказом по основной деятельности руководитель организации возлагает на него функции ведения бухгалтерского и налогового учета с предоставлением права подписания соответствующих первичных учетных, отчетных и бухгалтерских документов. В качестве основания в приказе указываются дата и номер договора об оказании услуг с компанией-аутсорсером.

Почему иногда формулировка «временно исполняющий обязанности главбуха» сродни «осетрине второй свежести», и к чему в некоторых случаях приводят попытки совместить «временного человека» с непрерывным процессом, читайте в публикации.

Обязательно ли назначать исполняющего обязанности?

В п. 3 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» сказано, что бухучет должен вестись непрерывно. Поэтому без ВРИО на время отсутствия главного бухгалтера не обойтись. И это один из минусов штатного начальника бухгалтерии: за беспрерывный и принципиально важный для бизнеса процесс отвечает человек, который без перерывов работать не может.

Как именно будут передаваться полномочия от главбуха к ИО, зависит от способа оформления исполняющего обязанности.

На кого можно возложить обязанности главного бухгалтера?

Согласно ст. 7 Закона N 402-ФЗ, ведение бухучета и хранение соответствующих документов организует руководитель компании. Он же должен решить, кто именно возьмет на себя эти обязанности – в принципе или пока главбух выбыл из рабочего процесса.

Итак, кто может стать исполняющим обязанности главного бухгалтера:

- заместитель главного бухгалтера, если таковой есть в штате компании. Трудовой договор или должностная инструкция данного сотрудника должны содержать соответствующее условие: полномочия главбуха переходят к заму на время отсутствия первого. Приказ в этом случае оформлять не нужно;

- опять-таки сам руководитель. Такой вариант делегирования полномочий требует оформления приказа о временном возложении на него обязанностей главного бухгалтера;

- другой сотрудник компании;

- частный сторонний специалист. Данный специалист, как и гипотетический кандидат из предыдущего пункта, должны соответствовать требованиям п. 4 ст. 7 Закона N 402-ФЗ.

Если руководитель обратится за комплексным бухгалтерским обслуживанием в аутсорсинговую компанию , ему не придется ломать голову, какими способами обеспечить непрерывное ведение бухучета и одновременно не потерять в качестве работы при смене сотрудников, соблюсти законодательные нормы и негласные требования налоговой.

Специалисты 1С-WiseAdvice выстраивают сотрудничество с максимальной выгодой для клиента. Наша экспертная поддержка не сводится только к бухгалтерии и налогам, мы готовы вам помочь в кадровых и юридических вопросах.

Как оформить временно исполняющего обязанности

Есть несколько вариантов оформления ИО главбуха.

Внутреннее совмещение

Такая форма делегирования полномочий подходит для ситуации, когда главный бухгалтер отсутствует непродолжительное время. Порядок совмещения двух фронтов работ регламентируют статьи 60.2 и 151 ТК.

От сотрудника, который будет выполнять работу главбуха, требуется письменное согласие в виде допсоглашения к трудовому договору. Работник вправе отказаться от данного предложения работодателя (ст. 60.1 ТК). В документе уточняется период исполнения обязанностей главбуха или же конкретизируется, что срок совмещения не ограничен. Далее издается приказ о совмещении. В обоих документах, говоря о дополнительных полномочиях ИО, лучше сослаться на должностную инструкцию – чтобы четко обозначить объем, а также степень сложности и ответственности функций, которые придется выполнять.

Кроме того, в приказе указывается, передается ли сотруднику право подписи финансовых документов вместо главного бухгалтера или нет. Например, согласно п. 6 ст. 169 НК, кроме гендира и главбуха подписывать счет-фактуру могут «лица, уполномоченные на то приказом по организации или доверенностью». А вот факсимиле, как показывает судебная практика, лучше не злоупотреблять. Так, из Постановления Президиума ВАС РФ от 27.09.2011 № 4134/11 можно узнать, что компании отказали в вычете, «поскольку подписи руководителя и главного бухгалтера на счетах-фактурах выполнены путем факсимильного воспроизведения». И подобных примеров более, чем достаточно.

Внутреннее совместительство

Не стоит путать данную форму сочетания двух должностей с предыдущей. Совместительство, которое больше подходит для продолжительного отсутствия главбуха в организации, возможно при следующих условиях:

- если речь идет об ООО, а не ИП;

- допускается исключительно в рамках второго трудового договора, а не как допсоглашение к предыдущему, основному ТД;

- дополнительный функционал сотрудника должен относиться к другой должности, а не той, что указана в первом трудовом договоре.

Так как Трудовое законодательство не предусматривает наличие у специалиста двух основных рабочих мест, в дополнительном ТД необходимо уточнить, что выполнение функционала главбуха является совместительством (ч. 4 ст. 282 ТК).

Внутреннее совместительство невозможно, если у сотрудника сокращен рабочий день.

Временный перевод

Эту форму делегирования полномочий регламентирует ст. 72.2 ТК. Сотрудник заключает с работодателем соглашение в письменном виде, согласно которому переводится на другую должность в рамках той же компании. Срок нового назначения – до года. А если перевод является замещением временно отсутствующего специалиста – пока тот снова не выйдет на работу.

Упомянутая статья защищает интересы исполняющего обязанности. Например, в ней уточняется, что, если по окончании перевода такому специалисту «не предоставлена прежняя работа», перевод считается постоянным.

Данный вариант выполнения обязанностей главбуха полностью освобождает ИО от основной работы. Временный перевод оформляется дополнительным соглашением к трудовому договору и соответствующим приказом.

Срочный трудовой договор

На время пока компания осталась без главбуха работодатель вправе привлечь стороннего специалиста (ст. 59 ТК). У такого варианта сотрудничества есть один минус: если главбух вдруг уволится, так и не появившись на работе, а новый работник не оправдает ожидания руководства, расторгнуть срочный договор может быть проблематично.

У договора есть свой срок действия. И не позднее, чем за три дня до его окончания работодатель должен предупредить сотрудника об увольнении. Но, согласно Апелляционному определению Хабаровского краевого суда от 15.05.2015 по делу N 33-2752/2015, у руководства организации «не имелось оснований для увольнения истца с занимаемой должности в связи с истечением срока трудового договора на основании п. 2 ч. 1 ст. 77 Трудового кодекса», поскольку предыдущий сотрудник так и не вышел на работу.

Следовательно, при приеме на работу главбуха-срочника не стоит игнорировать требования к его квалификации, перечисленные в п. 4 ст. 7 Закона N 402-ФЗ.

Учитывая, что одни варианты сочетания обязанностей предполагают работу в режиме острой нехватки времени, а другие – всецело встают на защиту интересов сотрудника, пусть и не всегда квалифицированного, а не работодателя, лучше доверить бухгалтерию экспертам на аутсорсинг.

Доплата за исполнение обязанностей главбуха

Решая, доплачивать или нет сотруднику за исполнение обязанностей главбуха, нужно учитывать:

- Содержит ли трудовой договор или должностная инструкция сотрудника обязанность исполнять обязанности конкретного отсутствующего работника или нет. В письме Минздравсоцразвития России от 12.03.2012 N 22-2-897 говорится, что в первом случае сочетание двух должностей не предполагает осуществление доплат, так как данная работа выполняется в рамках заключенного трудового договора, с содержанием которого сотрудник ознакомился при приеме на работу.

- О какой именно форме сотрудничества идет речь. Например, ст. 151 ТК предполагает, что размер доплаты при внутреннем совмещении работодатель устанавливает с учетом содержания и объема дополнительной работы. Речь может идти о фиксированной сумме, разнице между окладами или проценте от оклада по основной работе.

В случае же с временным переводом вопрос доплаты решается по соглашению сторон, так как в соответствии с ч. 1 ст. 72.2 ТК такой вид делегирования полномочий возможен только с согласия работника.

Однако, стоит отметить, что даже если в трудовом договоре есть условие о совмещении функций на время отсутствия главбуха, и несмотря на письмо Минздравсоцразвития России, на деле работник иногда оказывается не таким лояльным, как это предполагает содержание документа. Согласно ст. 21 ТК, сотрудник имеет право на то, чтобы зарплату ему выплачивали своевременно, а ее объем соответствовал сложности, количеству и качеству выполненной работы. И в этом смысле подобный пункт в ТД может расцениваться судом как противоречие трудовому законодательству.

Доказательством актуальности такой позиции является определение Верховного Суда РФ от 11.03.2003 N КАС03-25: упомянутые выше условия трудового договора «создают препятствия для реализации заместителям, длительное время замещающим отсутствующего руководителя, права на оплату труда в соответствии с его сложностью, а также с количеством и качеством выполняемой работы».

Ответственность ИО главного бухгалтера

Возможность привлечь ИО главного бухгалтера к административной или материальной ответственности также во многом зависит от содержания трудового договора.

Ст. 2.4. КоАП предусматривает право работодателя привлечь сотрудника к административке, если тот ненадлежаще исполнял служебные обязанности, возложенные на него трудовым договором. Поэтому, «разбирая полеты», необходимо учитывать, включена ли функция, выполняя которую работник провинился, в ТД (должностную инструкцию) или нет.

Быть привлеченным к материальной ответственности рискуют все сотрудники без исключения, согласно ст. 238 ТК, если причинили работодателю «прямой действительный ущерб». Возможность наказывать специалиста рублем при выполнении конкретных функций предусматривает ч. 2 ст. 243 ТК – подобные условия необходимо отразить в трудовом договоре. Однако, нужно иметь в виду, что данный документ, заключенный с главбухом – а, следовательно, эта норма касается и ВРИО – не может возлагать на него матответственность за работу с денежными средствами и ценностями.

Исключение – ситуации, когда работник совмещает должность главбуха с функционалом специальностей, включенных в Перечень, утвержденный Постановлением Минтруда России от 31.12.2002 № 85.

Порядок привлечения к дисциплинарной ответственности регулируется ст. 192 ТК и практически не зависит от характера выполняемой работы.

Тем не менее любое наказание сотрудника ничтожно по сравнению с убытками, которые обычно несет работодатель из-за ошибок главбуха – временного или постоянного.

Читайте также: