Какие документы хранятся у работодателя

Опубликовано: 16.05.2024

Перечень документов в личном деле сотрудника — это список обязательной документации, связанной с трудовой деятельностью, которая хранится в отделе кадров.

Во многих организациях кадровики ведут кадровую документацию на работников, но не всегда знают, как правильно оформлять персональные дела. И это неудивительно, закон не обязывает заводить их. Это инициатива отдела по работе с персоналом. И, на первый взгляд, кадровики сами решают, какие бумаги запрашивать.

Но такое мнение ошибочно. Специалист отдела кадров обязан знать состав личного дела сотрудника в 2021 году, в противном случае работодателя привлекут к административной ответственности. Роструд дал разъяснения еще в отчете за второй квартал 2017 года. Но на практике все еще нередки нарушения, и, чтобы организация избежала штрафа, проверьте состав хранимой документации.

Какие документы входят в личное дело сотрудника

Ответа на вопрос: что должно быть в личном деле сотрудника организации по закону, нет в Трудовом кодексе РФ, федеральных законах и подзаконных актах (есть только для госслужащих). Действующее российское законодательство не обязывает работодателя вести такую документацию на всех сотрудников. Обязательный для исполнения порядок формирования и состав личного дела работника в 2021 году установлен только для госслужащих ( Федеральный закон от 27.07.2004 №79-ФЗ , Указ Президента РФ №609 от 30.05.2005 ). На всех остальных сотрудников юрлица и ИП ведут подобную документацию по своей инициативе, порядок, формы, состав утверждаются в локальных нормативных актах.

В Положении, утвержденном Указом Президента РФ №609, сказано, какие документы должны быть в личном деле сотрудника в 2021 году, если он является государственным служащим (п. 16):

- заявление о приеме на работу;

- анкета;

- копия паспорта;

- копии актов гражданского состояния;

- копии документов воинского учета;

- копия ИНН и т.д.

Обычный работодатель не вправе запрашивать персональные данные, не связанные с трудовой деятельностью (по мнению Роскомнадзора, подтвержденному судебной практикой). Во избежание нарушения закона отдел кадров вправе хранить только те бумаги, касающиеся конкретного работника, которые были созданы непосредственно в этой компании. Вот, что можно хранить в личном деле сотрудника (не госслужащего):

- трудовой договор и дополнительные соглашения к нему;

- приказы о приеме на работу, о внутренних переводах;

- приказы о поощрениях или наложении взысканий;

- договор об индивидуальной материальной ответственности (если должность ее предусматривает);

- соглашение о неразглашении сведений, относящихся к тайне;

- докладные и объяснительные записки;

- акты нарушения трудовой дисциплины;

- приказ об увольнении.

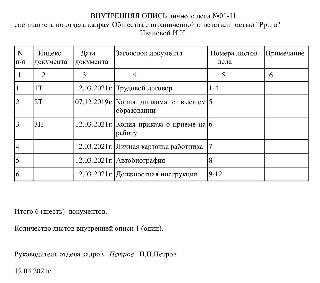

Каждую дополнительную бумагу кадровик подшивает в папку, соблюдая хронологический порядок, и составляет опись.

Документы в папке в целях отсутствия претензий со стороны трудовой инспекции дополняются согласием на обработку персональных данных. Обязательна внутренняя опись с указанием полного перечня содержимого.

Эксперты КонсультантПлюс разобрали, как вести личные дела работников, не нарушив закон о персональных данных. Используйте эти инструкции бесплатно.

Какие документы нельзя хранить в личном деле сотрудника

В соответствии с разъяснениями Роструда, под запрет подпадают любые официальные бумаги, не связанные с трудовой деятельностью:

- страницы паспортов;

- свидетельства о присвоении ИНН;

- карточки СНИЛС;

- свидетельства о браке и рождении детей;

- военные билеты.

Наличие их в папке — это нарушение конституционного права гражданина на неприкосновенность частной жизни. Роскомнадзор считает их хранение нарушением ст. 10 Федерального закона №152-ФЗ от 27.07.2006 «О персональных данных» даже при наличии письменного согласия работника. Объем обрабатываемой информации в этом случае, как считает контролирующий орган, превышает установленный в ст. 86 ТК РФ.

За это предусмотрен административный штраф по части 1 статьи 13.11 КоАП РФ . И, как показывает судебная практика, даже согласие на обработку персональных данных в этом случае — не оправдание.

Что допускается, но с согласия работника

Говоря о том, что должно быть в личном деле сотрудника в 2021 году, необходимо сказать о медицинских книжках, хотя они в папке и не хранятся. Если работа предполагает контакт с детьми, пищевыми продуктами или медикаментами, наниматель обязан ее потребовать. Хранить ее можно, но при условии наличия согласия на обработку персональных данных от работника.

То же самое касается документов:

- об образовании;

- о повышении квалификации;

- об отсутствии судимости;

- аттестационных листов;

- характеристик с прошлых мест работы.

Трудовые книжки следует держать отдельно от прочей кадровой документации. Под них выделяют надежный сейф, к которому имеет доступ только кадровик.

Как правильно вести

Сформировать папку один раз и навсегда не получится. Информацию рекомендуется своевременно обновлять. А делать это разрешается только по письменному заявлению сотрудника. По своей инициативе кадровик никакие коррективы вносить не вправе.

Выдавать папку кому-либо отдел кадров вправе только по приказу руководителя. Причем касается это и того, на кого оно заведено. Ознакомиться с материалами сотрудник вправе в любое время, а вот выносить их за пределы кабинета без соответствующего разрешения руководства нельзя.

Сколько хранить

Очевидно, что срок хранения разных документов, указанных в перечне, отличается. Устанавливается отдельный срок для всей папки в целом.

В соответствии со статьей 22.1 Федерального закона от 22.10.2004 №125-ФЗ , документы по личному составу хранятся 50 или 75 лет (в зависимости от даты заведения или окончания — до или после 2003 года). Бумаги краткосрочного хранения (менее пяти лет) подшивать в общую папку не рекомендуется. Желательно утвердить, сколько хранятся личные дела сотрудников по новой номенклатуре дел (разработанной в связи с принятием новых сроков хранения кадровой документации). В целях соблюдения закона о персональных данных рекомендуется хранить папки, составленные на разных сотрудников, отдельно и не объединять их при сдаче в архив. Хранение папки на уволенного сотрудника является нарушением ФЗ-152 (хранение осуществляется, пока этого требуют цели обработки персональных данных).

Каждый работодатель утверждает порядок составления папок, рекомендуемое правильное оформление личных дел работников в 2021 году (по нормам делопроизводства):

- на каждого сотрудника заводится отдельная папка;

- каждый лист нумеруется;

- документы подшиваются в хронологическом порядке;

- сначала идут документы о приеме: трудовой контракт, копия приказа о приеме и т.д.;

- максимальное количество листов в одном томе — 250;

- каждый подшиваемый документ фиксируется в описи.

Все имеющиеся документы отдел кадров учитывает в журнале. Вести его разрешается в произвольной форме, главное, чтобы совпадала нумерация на обложке папки и в соответствующей графе журнала.

Из материала, подготовленного экспертами службы Правового консалтинга ГАРАНТ, вы узнаете каковы сроки хранения документов бухгалтерского и налогового учета, а также особенности порядка их хранения.

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете", далее - Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ч. 2 ст. 29 Закона № 402-ФЗ).

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее - Перечень). Данный Перечень разработан и утвержден во исполнение положений ч. 3 ст. 6, ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ "Об архивном деле в Российской Федерации" (далее - Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения - 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других - большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня):

а) сводная годовая (консолидированная) - постоянно;

б) годовая - постоянно;

в) квартальная - 5 лет (при отсутствии годовых - постоянно);

г) месячная - 1 год (при отсутствии квартальных - постоянно); - налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы - 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы - 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

Документы налогового учета

Подпунктом 8 п. 1 ст. 23 НК РФ установлен четырехлетний срок хранения данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов,осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

При этом п. 4 ст. 283 и п. 7 ст. 346.18 НК РФ, являющиеся по отношению к пп. 8 п. 1 ст. 23 НК РФ специальными нормами, обязывают плательщиков соответственно налога на прибыль организаций и налога, уплачиваемого в связи с применением УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", хранить документы, подтверждающие объем понесенного убытка, в течение всего периода его погашения. Напомним, что переносить убыток на будущие периоды налогоплательщики могут в течение 10 лет после его получения (п. 2 ст. 283, п. 7 ст. 346.18 НК РФ).

Обращаем внимание также на то, что некоторые расходы для целей налогообложения прибыли учитываются в течение длительного периода, например амортизация основных средств (ОС) и нематериальных активов (НМА), или имеют отложенный характер (учитываются не в периоде их несения, а на момент реализации активов (ст. 268 НК РФ).

Амортизация представляет собой равномерный учет в течение сроков использования ОС и НМА расходов, формирующих их первоначальную стоимость (ст.ст. 256, 257 НК РФ). Статья 252 НК РФ указывает на возможность учета расходов только при условии их документального подтверждения. В связи с этим Минфин России разъясняет, что срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества, установленный пп. 8 п. 1 ст. 23НК РФ (4 года), должен исчисляться с момента завершения начисления амортизации в налоговом учете (учет расходов на приобретение такого имущества) (письма Минфина России от 12.02.2016 № 03-03-06/1/7604, от 26.04.2011 № 03-03-06/1/270). То есть для целей налогового учета хранить первичные документы, подтверждающие формирование первоначальной стоимости по амортизируемым ОС и НМА, надо как минимум 4 года после их полной амортизации. При этом специалистами финансового ведомства также отмечено, что согласно Перечню документы об определении амортизации ОС хранятся постоянно.

Минфин России, разъясняя порядок применения пп. 8 п. 1 ст. 23 НК РФ, в письме от 30.03.2012 № 03-11-11/104 указывает на то, что течение четырехлетнего срока начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов. Аналогичная позиция изложена в постановлении Президиума ВАС РФ от 24.07.2012 № 3546/12.

Данную правовую позицию ВАС РФ необходимо учитывать и при включении в состав расходов:

- убытков в виде сумм безнадежных долгов (пп. 2 п. 2 ст. 265 НК РФ, определения ВАС РФ от 09.10.2012 № ВАС-5055/12, от 09.06.2012 № ВАС-7081/12). Первичные документы, подтверждающие их возникновение, должны быть в наличии на дату учета убытка;

- убытков, поименованных в п.п. 2, 3 ст. 268 НК РФ, определяемых на дату реализации имущества и имущественных прав (дополнительно смотрите письмо ФНС России от 16.02.2015 № ГД-4-3/2251@).

На момент реализации также учитываются расходы в виде:

- цены приобретения (создания) прочего имущества, такого, например, как земельные участки, материальные ценности (пп. 2 п. 1 ст. 268 НК РФ);

- стоимости материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации ОС, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации ОС (пп. 2 п. 1 ст. 268, абзац второй п. 2 ст. 254 НК РФ);

- цены приобретения имущественных прав и расходов, связанных с их приобретением (пп. 2.1 п. 1 ст. 268 НК РФ);

- стоимости приобретения покупных товаров.

Следовательно, при определении сроков хранения документов, подтверждающих затраты на приобретение (создание) ОС и НМА, прочего имущества, имущественных прав, покупных товаров, необходимо учитывать положения ст. 268 НК РФ.

Отложенный характер имеют также расходы на приобретение ценных бумаг, так как датой осуществления расходов на приобретение ценных бумаг признается дата их реализации или иного выбытия (пп. 7 п. 7 ст. 272 НК РФ). Поэтому документы, подтверждающие расходы на приобретение ценных бумаг, необходимо хранить в течение сроков, определяемых с учетом положений пп. 7 п. 7 ст. 272 НК РФ (постановления Девятого арбитражного апелляционного суда от 19.03.2013 № 09АП-2671/13, ФАС Московского округа от 19.07.2013 № Ф05-7106/13 по делу № А40-74496/2012).

Документы, связанные с уплатой страховых взносов во внебюджетные фонды

В силу п. 6 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ плательщики страховых взносов обязаны обеспечивать сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов, в течение шести лет.

На практике далеко не всегда возможно обособить друг от друга бухгалтерские, налоговые документы, а также документы, связанные с учетом страховых взносов. Поэтому в бухгалтерии желательно применять в отношении всех документов минимальный срок хранения, равный шести годам (если более длительные сроки не установлены Перечнем или НК РФ).

Порядок хранения документов в делопроизводстве

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения (ч. 1 ст. 17 Закона № 125-ФЗ). При этом следует обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений (ч. 3 ст. 29 Закона № 402-ФЗ).

Ни законодательство по бухгалтерскому учету, ни законодательство по налогам и сборам не регламентируют место хранения документов бухгалтерского, налогового учета и отчетности (за исключением некоторых, отдельных случаев).

Поэтому такие документы могут храниться в различных структурных подразделениях организации (в бухгалтерии, в кабинете директора, в специально созданном для хранения документов помещении и т.д.) или в ином, обособленном от офиса месте (специальное помещение, "отданное" под архив).

Конкретные правила организации документооборота, места хранения первичных документов разрабатываются экономическим субъектом самостоятельно, утверждаются его руководителем и закрепляются в учетной политике (ч. 1 ст. 7 Закона № 402-ФЗ и п. 4 ПБУ 1/2008 "Учетная политика организаций" (далее - ПБУ 1/2008)).

Если говорить о нахождении документов именно в офисе организации (в свободном доступе для бухгалтера), то, как было сказано, никаких сроков для такого хранения не установлено. Эти сроки (3 года, 5 лет, 10 лет и т.д.) компания также может утвердить самостоятельно.

При организации хранения документов бухгалтерского и налогового учета необходимо руководствоваться Правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденными приказом Минкультуры России от 31.03.2015 № 526 (далее - Правила), и Положением о документах и документообороте в бухгалтерском учете, утвержденным приказом Минфина СССР от 29.07.1983 № 105 (далее - Положение № 105) (в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее). Смотрите также информацию Минфина России от 11.09.2015 № ПЗ-13/2015.

Согласно п. 2 ст. 13 Закона № 125-ФЗ юридические лица вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности. Это значит, что создание архива является правом, но не обязанностью экономических субъектов (п. 1.4 Правил).

Отметим также, что экономические субъекты могут, но не обязаны передавать документы на хранение государственным и муниципальным архивам, заключив с ними соответствующие возмездные договоры (ч. 3 ст. 15, ч. 3 ст. 21 Закона № 125-ФЗ).

Согласно п. 2.3 Правил в архиве организации должны храниться документы Архивного фонда РФ (ст. 5 Закона № 125-ФЗ), документы по личному составу и документы временных (свыше 10 лет) сроков хранения. Указанная часть документального фонда составляет архивный фонд организации.

Документы временных (до 10 лет включительно) сроков хранения хранятся в структурных подразделениях организации и по истечении сроков их хранения подлежат уничтожению, после обязательного проведения экспертизы ценностей документов (п.п. 4.6-4.13 Правил). До проведения экспертизы ценности уничтожение документов запрещается (п. 4.5 Правил).

В исключительных случаях по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передаются в архив организации по описям дел, документов или по номенклатуре дел (п. 4.2 Правил).

Лазукова Екатерина, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Может ли работодатель хранить копии паспорта, СНИЛС, документов об образовании работника в его личном деле? Этот вопрос часто задают слушатели курсов по кадровому учету в Контур.Школе. Ответим на него в статье.

Работодатель должен помнить, что он:

- обязан вести личные дела, если это определено нормативными правовыми актами, как, например, у органов исполнительной власти;

- не обязан вести личные дела работников, если это не определено нормативными правовыми актами;

- если не обязан вести личные дела, но решил делать это в своей организации, только он может ответить на вопрос, какие документы должны попадать в личные дела при их формировании. При этом работодателю важно разобраться с принципами обработки персональных данных.

Если вы решили вести личные дела работников

Первоочередная задача работодателя, который начинает формировать документы работников в личные дела, — разработать локальный нормативный акт: стандарт или положение о порядке формирования личных дел. Именно там следует раскрыть вопросы, как оформлять личные дела, формировать в них кадровые документы.

Распространенная ошибка: работодатель хранит лишнюю информацию о работниках на всякий случай. Этим он нарушает принципы обработки персональных данных.

За нарушение принципов обработки персональных данных, несовместимой с целями их сбора, Роскомнадзор может привлечь работодателя к административной ответственности по ч.1 ст. 13.11 КоАП РФ и выписать предупреждение или административный штраф:

- на граждан в размере от 1 000 до 3 000 руб.;

- на должностных лиц — от 5 000 до 10 000 руб.;

- на юридических лиц — от 30 000 до 50 000 руб.

Что надо знать о персональных данных работников

Внести сведения и хранить копии — большая разница

В ст. 65 Трудового кодекса документы работника определены как предъявляемые при приеме на работу. Предполагается, что они именно предъявляются работодателю, а не передаются ему на хранение или для снятия копий.

Все, что необходимо сделать отвечающему за кадровое делопроизводство, — внести необходимые сведения в личную карточку Т-2. В этом случае не надо получать согласие работника на обработку его персональных данных.

А вот хранение копий паспорта гражданина РФ, СНИЛС, документов об образовании подпадает под понятие «обработка персональных данных», т.к. копии содержат персональные данные работника. Но работодатели часто хранят копии на случай «а вдруг проверяющие из налоговой, ФСС, прокуратуры и т.д. запросят». Такое объяснение не подходит для цели обработки персональных данных. А если нет законной конкретной цели, то нет и согласия на обработку персональных данных, содержащихся в копиях документов.

Обработка персональных данных допускается для исполнения договора, стороной которого является субъект персональных данных (подп. 5 ч. 1 ст. 6 федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных», далее — Закон «О персональных данных»).

Можно ли хранить копии, если есть согласие от работников?

Даже если работник согласен передать копии работодателю, законной цели при этом не возникает. Разберемся, что такое «законная конкретная цель».

Нет цели — нет права хранить копии

Проверяющие из Роскомнадзора применяют принципы, определенные ст. 5 Закона «О персональных данных»:

- обработка персональных данных должна ограничиваться достижением конкретных, заранее определенных и законных целей. Не допускается обработка персональных данных, несовместимая с целями сбора персональных данных;

- обработке подлежат только персональные данные, которые отвечают целям их обработки;

- содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки. Цели обработки персональных данных не должны быть избыточными по отношению к заявленным целям.

Требования к содержанию согласия на обработку персональных данных определены в ч. 4 ст. 9 Закона «О персональных данных». К обязательным сведениям в согласии относятся цель обработки персональных данных и перечень действий с персональными данными.

Хранение копий документов работника должно ограничиваться достижением заранее определенных, конкретных целей, которые не должны быть избыточными по отношению к заявленным целям обработки.

Пример законных и конкретный целей обработки персональных данных:

- для целей добровольного медицинского страхования работников;

- для размещения информации о Ф. И. О. работника, его должности на внутреннем сайте работодателя.

Пример незаконной цели обработки персональных данных: на случай, если запросят проверяющие из налоговой, ФСС, прокуратуры и т.д.

Наличие у работодателя копий документов работников может свидетельствовать об избыточности информации о работниках (их персональных данных) по сравнению с тем, что требуется действующим законодательством.

Хранение копии паспорта

Ксерокопия паспорта может содержать биометрические персональные данные, т.е. данные об особенностях физиологических и биологических особенностях человека. Например, на копии можно увидеть особенности строения овала лица, формы глаз, носа и т.д.

В соответствии со ст. 11 Закона «О персональных данных» биометрические персональные данные обрабатываются только с согласия работника. В согласии нужно прописать цели, которые бы не нарушали принципы обработки персональных данных, не допускали излишней их обработки и были бы конкретными и законными.

Компаниям и ИП нужно хранить все документы, которые связаны с их деятельностью. Некоторые надо хранить даже после того, как вы закрыли свое дело.

Если собирать каждую бумажку и бесконечно хранить, со временем для этого потребуется отдельное помещение только под архив. Мы выяснили, какие документы, как и сколько хранить обязательно, а какие можно не хранить, и узнали, какие еще есть варианты.

Зачем хранить документы

Понятно, что, пока компания ведет дела с партнером, она хранит все документы по этим сделкам: договоры, акты выполненных работ или оказанных услуг, товарные накладные. Они пригодятся, чтобы защитить свои интересы в суде, если партнер нарушит условия сделки, или чтобы обосновать законность операций, если банк или налоговая заинтересуются, от кого вы получили деньги или куда потратили.

То же самое с кадровыми документами: пока сотрудник работает, в компании хранятся трудовые договоры, личные дела, трудовые книжки и все остальное.

По закону хранить документы нужно и после того, как договоры исполнены, а дела с партнером закончены. Это касается всех документов компании:

- документов налогового учета;

- кадровых;

- бухгалтерских.

Хранить их нужно, чтобы в любой момент можно было представить по запросу налоговой. Кадровые документы хранят на случай, если понадобится информация о бывших сотрудниках, например чтобы подтвердить стаж или восстановить трудовую книжку.

Виды документов и сроки хранения

Для каждого вида документов определены свои сроки хранения в зависимости от степени важности. Они указаны в перечне, утвержденном приказом Росархива от 20 декабря 2019 года № 236.

Можно выделить документы временного и постоянного хранения.

Сроки временного хранения: 1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет или 75 лет.

Документы постоянного хранения первые 10 лет должны находиться в компании, а затем их передают в архив.

Срок хранения документов отсчитывается с 1 января следующего года, после того как делопроизводство по ним было завершено. Например, вы заключили договор с партнером 10 января 2019 года, а закончили работу в 2020 году. Срок хранения отсчитывается не с даты заключения договора, а с 1 января 2021 — года, следующего за тем, когда договор был исполнен.

Или другой пример: перенос убытков с прошлых налоговых периодов, чтобы учесть их в текущем. Переносить убытки можно долго — 5 или даже 10 лет, — и все это время нужно хранить первичные документы, которые подтверждают доходы и расходы за убыточный год. А срок хранения этих документов начнется только после того, как компания перенесет весь убыток.

В таблице — виды документов со сроками хранения.

Налоговый и бухгалтерский учет

Бухгалтерская (финансовая) отчетность

Кадровые документы

Личные дела сотрудников

Табели, журналы учета рабочего времени при вредных и опасных

условиях труда

Как хранить документы правильно

Есть условное деление на текущее и архивное хранение документов.

Текущие документы — те, по которым еще не закончено делопроизводство или закончено и срок их хранения менее 10 лет. Например, вы заключили договор с партнером, а срок его исполнения еще не истек. Такие документы обычно хранятся в офисе компании в шкафах или сейфах. Особых требований к хранению нет. Главное — обеспечить сохранность и конфиденциальность.

Через 10 лет документы, по которым не истек срок хранения, нужно передать в архив. Это уже будет архивное хранение. К нему есть определенные требования.

Подготовка к хранению документов. Прежде чем сдать в архив, документы нужно систематизировать: расположить в хронологическом порядке, пронумеровать страницы, прошить.

Затем составьте опись — список документов с порядковыми номерами, названиями и количеством страниц.

Когда все готово, заполните лист-заверитель: в нем указывают общее количество листов в деле и описывают их физическое состояние, например есть ли порванные или залитые водой страницы, неразборчивый текст.

Дальше можно передавать документы в архив.

Образец листа-заверителя

Требования к архиву. В нем нужно создать условия для сохранности документов.

Архив не может размещаться на чердаке или в подвале. Это должно быть специальное помещение, оборудованное системой пожаротушения и сигнализацией.

В хранилище нужно поддерживать температуру 17—19 °C при относительной влажности воздуха 50—55%. Чтобы защитить документы от света, лучше хранить их в специальных закрытых стеллажах.

Соблюсти все эти требования небольшой компании может быть сложно. Поэтому не обязательно организовывать архивное хранение самостоятельно, можно заключить договор со сторонней компанией, которая возьмет это на себя.

Как хранить документы в электронном формате

Многие компании давно ведут документооборот и сдают отчетность электронно: обмениваются договорами, актами, отправляют налоговые декларации. Закон этого не запрещает: документы можно хранить в электронном виде, но обязательно подписывать их электронной подписью. Распечатывать можно только при необходимости, например если запросит налоговая.

А вот оцифровать все документы в компании и уничтожить бумажные оригиналы раньше срока нельзя. Если документы изначально созданы на бумаге, их придется хранить все время, установленное законом.

Для хранения электронных документов тоже есть свои правила:

- хранить электронные документы минимум на двух разных носителях. Например, на флешке и в облаке или в облаке и на компьютере;

- у компании должны быть программы и технические средства, с помощью которых можно прочитать или скопировать электронные документы;

- соблюдать конфиденциальность при хранении. У посторонних не должно быть доступа к документам;

- проверять раз в 5 лет, в каком состоянии электронные документы. Если за это время обновилось ПО, с помощью которого можно просматривать документы, их нужно перевести в новый формат.

Если большая часть документов в вашей компании изначально создана на бумаге, рекомендуем все равно сделать электронные копии. Это упростит работу: будет удобнее искать документы или пересылать их партнеру.

Ошибки при хранении документов

Открытый доступ к документам. При хранении документов важно обеспечить сохранность и конфиденциальность информации, если в ней есть персональные данные или коммерческая тайна. Такие документы не должны находиться в свободном доступе.

Документы уничтожили раньше срока. Если срок хранения не истек, а вы выбросили документы или они потерялись, лучше как можно скорее их восстановить. Дубликаты документов по сделкам можно запросить у партнеров, отчетность — у контролирующих органов.

Потерянные документы могут понадобиться. Например, их может запросить налоговая. Штраф за каждый непредставленный документ — минимум 200 ₽.

Если документы затопило, украли или они сгорели во время пожара, налоговой понадобится документальное подтверждение этого. Подтвердить кражу может справка из полиции, пожар — МЧС, а подтопление — управляющая компания.

В ином случае, помимо наложения штрафов, контролеры могут заподозрить, что вы уничтожили бумаги умышленно, чтобы скрыть незаконные схемы. Поэтому лучше, чтобы все нужные документы были под рукой.

Если срок хранения документа истек и вы уничтожили его по всем правилам, налоговая не имеет права штрафовать компанию.

Ответственность за нарушение правил хранения

За нарушение правил и сроков хранения документов есть налоговая и административная ответственность.

Что делать, когда срок хранения документа истек

Когда срок хранения документов истекает, их можно уничтожить. Но нельзя просто выбросить их в мусорку: в договорах могут быть персональные данные или конфиденциальная информация. Если такая информация случайно попадет в чужие руки, компании могут грозить штрафы.

Еще, если срок хранения документов истек и их уничтожили по правилам, с оформлением всех бумаг, вы имеете право не представлять их по требованию участников ООО или налоговой.

Если документов, подтверждающих уничтожение, нет, тот, кто их запрашивает, может обратиться в суд и обязать вас выдать нужные бумаги, а потом оштрафовать за их отсутствие.

Вот как уничтожить документы по правилам:

1. Сначала приказом руководителя сформируйте экспертную комиссию, которая отберет все документы с истекшим сроком хранения. В комиссии могут быть сотрудники организации, например бухгалтер, юрист, секретарь.

2. Когда комиссия отберет документы, которые можно уничтожить, составьте об этом протокол. В нем укажите повестку и решения, которые приняла комиссия. Все участники должны подписать протокол.

Образец протокола решения комиссии о выделении документов к уничтожению

3. Составьте акт. В нем перечислите все документы, которые можно уничтожить, укажите способ уничтожения. Обычно бумаги сжигают или измельчают шредером.

Уничтожить документы можно самостоятельно или отдать компании, которая занимается утилизацией.

Пример акта: укажите в нем реквизиты документов, способ уничтожения. Комиссия должна зафиксировать в нем факт уничтожения

Главное

- Если вы хотите хранить документы на бумаге, надо соблюдать все требования к хранению, а через 10 лет сдать их в архив, если срок хранения еще не истек.

- Документы, подписанные электронной подписью, можно хранить в электронном виде, а распечатывать только по требованию госорганов. Электронные документы надо хранить одновременно на двух носителях, чтобы не потерять их в случае сбоя или ошибки.

Если не хотите следить за сроками и правилами хранения документов сами, доверьте эту работу профессиональному бухгалтеру.

Бухгалтерское обслуживание от Тинькофф

Возьмем всю бухгалтерию на себя — вам останется только подписывать платежки и отчеты. Подходит для ИП на УСН «Доходы» и патенте с сотрудниками и без.

У меня ИП на упрощенке 6%, есть сотрудники. Какие документы мне надо хранить и сколько времени?

Зачем хранить документы

Индивидуальный предприниматель обязан хранить документы о своей работе. Речь о том, что связано с налогами, сделками и сотрудниками. Для этого несколько причин.

Документы помогают избежать штрафа налоговой. Допустим, магазин закупается у оптовой базы, на закупку должен быть договор. Если его нет, возможен штраф от 200 рублей за каждый договор. Еще у ИП должна быть книга учета расходов и доходов. Штраф за отсутствие — от 10 000 рублей.

Ответить на вопросы налоговой. Налоговая проверяет предпринимателей, чтобы убедиться: они платят налоги сколько нужно, среди них нет обнальщиков. Вот поставщик получает деньги от магазина, и налоговая может запросить договор и накладную на поставку. Вдруг поставки не было, и это фикция.

Проявить должную осмотрительность

Административный кодекс о штрафах за документы: статьи 3.4, 4.1.1, 5.27

Ответить на вопросы трудовой инспекции. Инспекция проверяет работодателей с помощью чек-листов — это списки вопросов. Ответ на вопрос — это документ. Например, по одним документам работало сорок человек, по другим — меньше. Чтобы разобраться, инспекция запрашивает трудовые договоры. Если сотрудник числился, а трудового договора нет, возможный штраф — до 50 000 рублей. И так за каждое нарушение.

Подтвердить стаж, социальные выплаты или подготовить документы для сотрудника. Допустим, сотрудник потерял трудовую книжку и хочет ее восстановить. Для этого он обращается к прошлым работодателям, и вот тут понадобятся сведения: сколько и кем работал сотрудник.

Бухгалтерские документы — 5 лет

Бухгалтерские документы говорят, сколько вы получили и потратили. Вот примеры документы:

- договоры и акты к ним,

- счета-фактуры;

- отчеты для агентского договора;

- товарные чеки, накладные;

- налоговые декларации;

- книги учета расходов и доходов.

Бухгалтерские документы делятся на два вида: для налогового и бухгалтерского учета. Одни надо хранить четыре года, другие пять, но можно не разбираться, и все хранить пять лет.

Раньше было требование хранить подтверждение оплаты взносов за сотрудников, это в Пенсионный фонд и фонд медицинского страхования. Сейчас это не нужно. Работодатели платят взносы через банк, и если фонды чего-то не досчитаются, можно будет прислать выписку из банка.

Кадровые документы — до 75 лет

Если у вас есть сотрудники, документы на них тоже придется хранить. Сроки хранения зависят от типа документа и даты, когда сотрудник перестал работать в компании. Самый короткий срок — год, например, для графика отпусков.

Самый долгий срок хранения документов — 50 или 75 лет. Считается так: если сотрудник перестал работать в компании до 1 января 2003 года — 75 лет, после — 50 лет. Вот что надо хранить так долго:

- заявление о приеме на работу;

- трудовой договор;

- приказы о приеме и увольнении;

- больничные;

- зарплатные ведомости;

- штатное расписание.

Документы на сотрудника храните, даже если он уволился. Чтобы не запутаться, мы сделали список: какие документы и сколько хранить.

Как хранить документы

Есть закон об архивном деле — он рассказывает о правилах хранения документов. Для индивидуального предпринимателя нет особенных требований. Вот они:

- хранить документы так, чтобы не испортились. На практике это значит, что текст остается читаемым; видно, чья печать и подписи, нет разводов от газировки или строительной пыли. Поэтому пусть документы лежат в несгораемом шкафу в офисе;

- документы можно оперативно достать. Сроки зависят от проверяющих и причины запроса документов. Чаще это пять-десять дней.

Коммерческая тайна работодателя

Вот так хранятся документы у знакомого индивидуального предпринимателя:

Документы могут быть в электронном и бумажном виде. Бухгалтерские документы — в любом. Если планируете вести электронный документооборот, понадобится специальный сервис, например, «Сбис» или «1С-отчетность».

Кадровые документы должны быть в бумажном виде. Даже если у вас дистанционные сотрудники и они ставят электронную подпись, вы делаете бумажную копию трудового договора, приказов и всего остального.

Как оформить дистанционного сотрудника

Документы после закрытия ИП

Если предприниматель закрывает ИП, документы всё равно надо хранить, пока не закончился срок хранения.

Иванов закрывает ИП в 2019 году. При этом у него есть договор с поставщиком от 2018 года. Срок хранения договоров считается от последней сделки. Допустим, последняя поставка по договору — в декабре 2018 года.

Срок хранения договоров — пять лет. Значит, ИП Иванов хранит договор до 2023 года.

Бухгалтерские документы можно хранить, как угодно. Закрыли дело, забираете документы домой или сдаете в архив. Есть частные и государственные архивы, подходят любые.

Кадровые документы обязательно надо передать в архив, иначе у сотрудников могут быть проблемы с пособиями, пенсиями или стажем. Для хранения подходят муниципальный или государственный архивы.

Мы позвонили в три архива, и вот что они рассказали. Чтобы передать документы:

- подписываете договор на хранение;

- оплачиваете услугу;

- готовите опись документов и историческую справку. Можно сделать самим или заказать в архиве;

- оформляете документы. Это значит подшить, разложить по папкам, подписать;

- привозите документы в архив, передаете, получаете в ответ акт приема-передачи.

Услуги архивов платные. Стоимость зависит от срока хранения и дополнительных услуг. Еще один критерий — количество дел, или «единиц хранения», как говорят в архивах. В одном деле может быть до 250 листов. Одно дело — одна папка. Если документов мало, делают одну папку, в ней всё.

В Санкт-Петербурге есть «Центральный государственный архив документов по личному составу ликвидированных государственных предприятий, учреждений, организаций Санкт-Петербурга».

Иванов закрывает ИП после двух лет работы. У него были сотрудники, поэтому он передает документы на них в архив. Срок хранения — 50 лет. Документов оказалось на одно дело, Иванов заплатит за весь срок 572 рубля.

Сергеев тоже закрывает ИП с сотрудниками. Бизнес отработал десять лет, сотрудников было много, поэтому документов — на пятнадцать дел. Сергеев заплатит за пятьдесят лет хранения 8127 рублей.

Читайте также:

- Трудовой договор может прекратиться по инициативе прокурора начальника отдела кадров работника

- Как называется документ удостоверяющий соответствие проводимых в организации работ по охране труда

- Как написать объяснительную на работе за ошибку на кассе образец по невнимательности

- Какими документами сотрудник может подтвердить расходы по найму жилого помещения в командировке

- Какой документ является единственным свидетельством о трудовой деятельности работника