Какие реквизиты заполняются работником банка при выдаче чековой книжки клиенту

Опубликовано: 23.04.2024

Владельцы расчетных счетов, независимо от того, юридические лица это или ИП, могут получить наличные средства в банке только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос. Чековые книжки используют в работе банки как государственного, так и частного сектора.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Правила обращения с чековыми книжками и денежными чеками

Книжку следует хранить в специально отведенном месте, закрытом от доступа посторонних людей (желательно в сейфе).

Пользоваться чековыми книжками могут только руководитель предприятия и уполномоченные его отдельным распоряжением сотрудники (например, замдиректора и главный бухгалтер).

Для чего можно снимать наличные средства

Юридические лица все расчетные операции по договорам между собой должны проводить строго по счетам.

При этом некоторые потребности предприятий и организаций можно решить и при помощи наличных средств (например, сделать покупку различных хозяйственных, бытовых, канцелярских принадлежностей, произвести выдачу заработной платы, командировочных, материальной помощи и т.п.). Именно на эти цели и может снять с расчетного счета деньги директор компании или его представитель.

Как правильно пользоваться книжкой

Основную информацию можно вносить в чек как в офисе компании, так и в самом банке.

Подпись и печать на чеке нужно ставить только в присутствии банковского специалиста, который сверит их с имеющимися у него в распоряжении образцами подписи и печати представителя фирмы (при этом использование факсимильных подписей запрещено).

Если автограф не будет совпадать «один в один» или оттиск печати будет не слишком четким, придется заполнить новый чек и поставить подпись и штамп еще раз.

Деньги по чеку выдаются только представителю организации или доверенному лицу строго при наличии документа, удостоверяющего личность.

Можно ли допускать в чеке исправления

Никакие ошибки, неточности и исправления в чеке абсолютно недопустимы.

Любые помарки делают документ испорченным, поэтому если что-то такое все же случилось, следует оставить данный чек и перейти к заполнению другого. Чек с ошибками надо перечеркнуть и сделать пометку о том, что он испорчен или аннулирован.

Основные моменты заполнения денежного чека

Чек состоит из двух частей:

- чек, который специалист кредитного учреждения отрывает и оставляет у себя;

- корешок (он остается в книжке).

Информация в них практически идентична, единственное, что в корешке она несколько сжата по объему и касается только основных моментов (кто, когда и сколько снял наличности).

Заполнять чек можно исключительно шариковой ручкой синего цвета (никакие оттеночные цвета в большинстве банков не допускаются, не говоря уж о красных, черных пастах или карандашах).

Обязательно ли ставить печать

До недавнего времени юридические лица по закону должны были использовать в своей работе печати и штампы. Но с 2016 года все изменилось – теперь предприятия и организации, как ранее и ИП имеют полное право не штамповать свои документы при помощи штемпельных изделий. Применение печатей необходимо лишь в тех случаях, когда это норма закреплена внутренними нормативно-правовыми актами компании.

Данное правило распространяется и на чековые книжки – проштамповывать их нужно только тогда, когда в карточке с образцами подписей и печати стоит оттиск печати предприятия (если его нет, то там просто ставится пометка «б/п», что означает «без печати»).

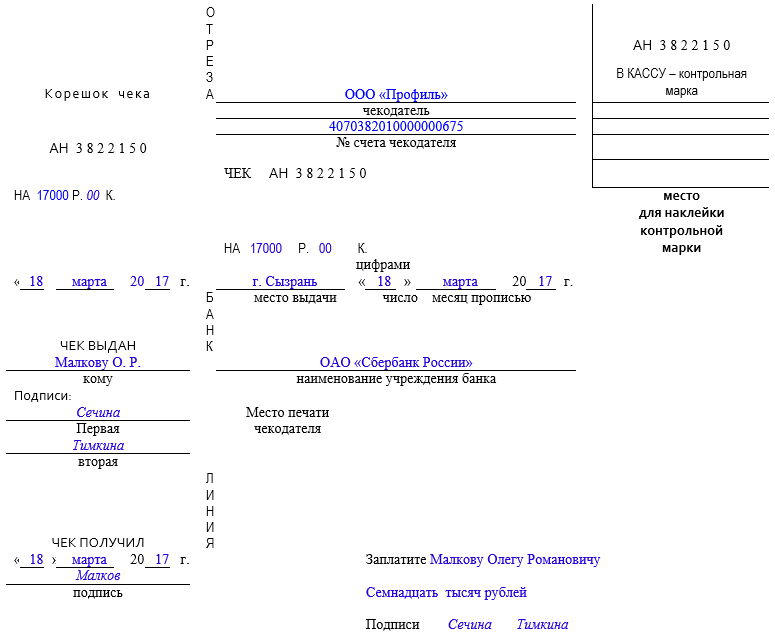

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

- сумма (цифрами и до копеек),

- дата получения (число, месяц (прописью), год),

- фамилия и инициалы лица, которое получает деньги.

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

Заполнение второй страницы бланка

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

Правила снятия денег с расчетного счета по чековой книжке

Инструкция по снятию денег с расчетного счета по чеку

Для снятия денег с расчетного счета можно воспользоваться двумя вариантами:

- Заказать чековую книжку.

- Заказать пластиковую карту.

Дальше будет представлена информация о том, как снимать деньги с расчетного счета по чековой книжке.

Сначала необходимо заказать бланк чековой книжки в банке. Для этого пишется заявление по форме банка. Чековые книжки бывают разного номинала – по 25 и по 50 листов. В заявлении нужно указать какую чековую книжку требуется оформить.

Затем оформляется доверенность на должностное лицо, которое будет получать бланк чековой книжки. Если бланк будет получать непосредственно руководитель, то доверенность оформлять не требуется.

Обычно для оформления бланка чековой книжки банк резервирует 2-3 рабочих дня. По истечении этого срока, сотрудник банка по телефону сообщает, что чековая книжка готова и можно забирать. За оформление и выдачу чековой книжки банк снимает комиссию с расчетного счета предприятия.

Банковский чек состоит из двух частей: корешка и самого чека. Их разделяет линия отреза. При подаче чековой книжки операционисту банка, в нем должны быть заполнены и чек, и корешок. Как заполнить чек читайте далее. Чек действителен в течении 10 дней с момента его заполнения.

Для того, чтобы какое-либо должностное лицо, за исключением руководителя, могло получать деньги с расчетного счета предприятия по чеку, необходимо заранее оформить в банке доверенность на получение денег. Только руководитель предприятия имеет право получать деньги в банке без такой доверенности. Бланк доверенности предоставляет банк.

Затем при получении денег по чеку операционист банка принимает чековую книжку с заполненным чеком и паспорт лица, получающего деньги по чеку (на это лицо уже должна быть оформлена доверенность). После проверки правильности заполнения чека и сверки паспортных данных представителя фирмы, операционист отрезает чек от корешка. В итоге корешок остается в чековой книжке, а чек у сотрудника банка. Чековая книжка и паспорт возвращается представителю фирмы. После этого сотрудник банка делает отметки в чеке и вырезает контрольную марку, эту марку так же отдает представителю предприятия.

Сам чек по внутренним каналам банка передается операционистом для вторичной проверки контролеру, в другом окне банка контролер принимает паспорт лица, получающего деньги. После проверки информации контролер ставит в чеке отметки и возвращает паспорт представителю фирмы. После этого по внутренним каналам банка, контролер отправляет чек кассиру.

Лицо, получающее деньги по чеку, проходит в кассу и передает кассиру паспорт и контрольную марку. Кассир еще раз проверяет правильность оформления чека, делает отметки в чеке и просит поставить подпись о том, что деньги получены. Только после этого производится выдача денег.

Инструкция по заполнению листа чековой книжки

Каждый чек содержит поля, предназначенные для письменного заполнения получателем. Почерк, наклон букв и цвет чернил в одном чеке должны быть одинаковые. Первым заполняется поле «Чекодатель», расположенное в самом верху чека. В нем допускается краткое наименование организации, например, ООО УЦ «ПрофиРост».

Сумма в следующем поле «на ______ руб. ___ коп.» заполняется цифрами. Если после цифр остается пустое место, его следует прочеркнуть двумя параллельными линиями на всю длину, например, «на 10 000===руб. === коп.».

Поля «место составления», «число», «месяц прописью» заполняются соответственно, например: «г. Красноярск «10» мая 2017 г.».

В поле «ЗАПЛАТИТЕ» указываются в дательном падеже фамилия, имя и отчество сотрудника, которому выписывается чек. Пустое место, оставшееся после текста, также прочеркивается двумя параллельными линиями до конца поля (например, Морозову Павлу Михайловичу ============). Выходить при прочеркивании, за границы таблицы строго запрещено.

В поле «сумма прописью» с заглавной буквы пишется сумма, подлежащая выдаче по чеку. Отступы от начала поля не допускаются. Завершается запись суммы словом «рублей» или «копеек». Оставшееся пустое место так же прочеркивается двумя линиями, например, «Десять тысяч рублей ======».

В поле «ПОДПИСИ» проставляются подписи уполномоченных лиц организации. Первая подпись обычно принадлежит руководителю, вторая – главному бухгалтеру. Если в карточке образцов подписей и оттиска печати, второй подписи не предусмотрено, то подпись ставит только руководитель.

В специально отведенном месте для оттиска печати чекодателя (это поле находится слева от таблицы с реквизитом «ЗАПЛАТИТЕ») ставится штамп организации. При этом печать не должна выходить за границы предназначенного места и заходить краями на таблицу справа.

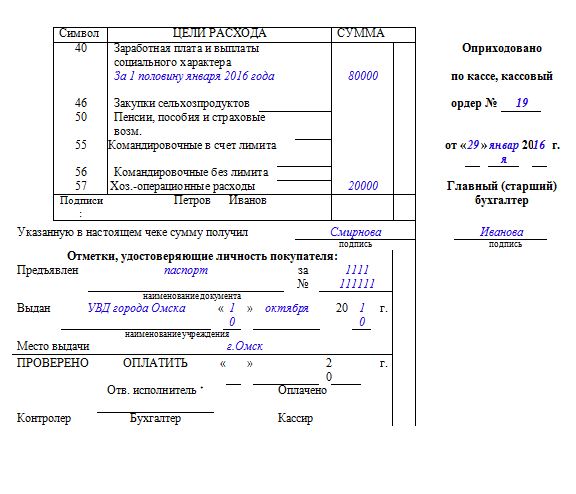

На оборотной стороне чека есть таблица, в которую по колонке «Направление выдачи» указываются направления расходования средств с соответствующими суммами по каждой статье. Если целей несколько, то соответственно заполняется несколько строк этой таблицы. Сумма, указанная в этих строках, при сложении должна давать сумму, указанную на первой странице чека.

В этой таблице предусмотрены следующие символы:

40 Выдачи на заработную плату и выплаты социального характера

46 Выдачи на закупку сельскохозяйственных продуктов

50 Выдачи на выплату пенсий, пособий и страховых возмещений

53 Прочие выдачи

58 Выдачи со счетов индивидуальных предпринимателей

Символ 53 чаще всего применяется для получения средств на хозяйственные расходы.

В последней строке этой таблицы также проставляются подписи должностных лиц организации, если должности бухгалтера не предусмотрено, то проставляется одна подпись - руководителя.

Ниже таблицы в поле «Указанную в настоящем чеке сумму получил» ставит подпись лицо, получающее денежные средства. Эта подпись ставиться в присутствии кассового работника банка и должна быть аналогична подписи в паспорте лица, получающего деньги. Заранее ставить подпись лица, получающего деньги по чеку, категорически запрещено.

Далее заполняется поле «Предъявлен», куда вписываются паспортные данные сотрудника, получающего средства по чеку. Паспортные данные должны быть внесены строго в том виде, как они указаны в паспорте. Серию и номер паспорта нужно писать через пробелы. Не следует писать знак «№» перед номером паспорта, достаточно лишь сделать пробел. Слово «выдан» перед наименованием органа, выдавшего паспорт писать не нужно. В том случае, если в паспорте слово «район» указано полностью, то и писать его следует полностью, если же в паспорте указано «р-н», то и в чек нужно именно так и заносить эту информацию. То же касается и написания реквизита «город», если в паспорте указано «г.Красноярск» или «гор.Красноярск», то так и следует писать в чеке. Перед датой выдачи паспорта не нужно писать слово «от» и после даты не следует ставить букву «г».

Паспортные данные вносятся по следующему образцу:

паспорт РФ 04 03 800220 УВД Советского р-на гор.Красноярска 07.03.2003 к.п.242-003

Счет 55 «Специальные счета в банках» помимо того, что используется для учета аккредитивов, применяется также для учета чековых книжек. Для этого на счете 55 открывается отдельный субсчет. Для чего используется чековая книжка? Как ее получить и заполнить? Ответы на эти вопросы вы найдете в статье. Кроме того, ниже вы можете скачать образец заполнения чека.

Если объявление на взнос наличными – это документ, на основании которого сдаются наличные деньги в банк, то чек – это распоряжение банку выдать указанную в нем сумму лицу, его предъявившему.

Используются чеки для расчетов, как правило, юридическими лицами. С помощью данного бланка организация может рассчитываться с контрагентами и снимать со своего расчетного счета наличные деньги. Среди физических лиц чековые книжки не получили пока широкого распространения. Организации же и ИП пользуются чеками очень активно, потому что это удобно, надежно и безопасно, правда, снятие денег по чековой книжке занимает достаточно много времени, что является несомненным недостатком.

Как получить чековую книжку?

Образец заполнения

Оформлять бланк нужно очень внимательно и аккуратно, чек – это бланк строгой отчетности и не допускает никаких ошибок и исправлений. Если в процессе заполнение была допущена ошибка, то он становится не действительным, при этом бланк перечеркивается и пишется надпись «аннулирован». Вырывать испорченный бланк из книжки не нужно.

Бланк чека из чековой книжки состоит из корешка и отрывной части. Заполнять нужно обе части, после чего правая часть по отрезной линии отрывается и передается в банк для получения денег, левая часть (корешок) остается в чековой книжке.

Существует определенные правила заполнения чековой книжки, которыми и нужно руководствоваться.

- в чеке должна быть отражена сумма, которую необходимо выдать предъявителю, цифрами и прописью. Сумму прописью нужно писать с начала строки, указать саму сумму и валюту, в которой нужно выплатить наличные, пустое место, оставшееся на строке прочеркивается;

- кроме того, в чеке нужно правильно указать реквизиты владельца книжки (то есть чекодателя) и реквизиты банка;

- также должна стоять дата заполнения бланка (срок действия чека – 10 дней, после чего он становится не действительным) и место составления (населенный пункт);

- в строке «кому» должны быть указаны ФИО лица, кому выдан чек, и кому банк должен выплатить сумму;

- чек должен содержать распоряжение выдать предъявителю указанную сумму денег;

- обязательно должны стоять подписи уполномоченных лиц и печать чекодателя.

- получатель денег, указанный в чеке, должен поставить свою подпись в знак того, что документ им получен;

- цели расхода указываются в соответствии с тем, на что планируется потратить сумму;

- все записи выполняются вручную ручкой синего или черного цвета.

Ниже приведен пример заполнения чековой книжки.

Бухгалтерский учет и проводки

Расходы, связанные с получением чековой книжки, списываются в прочие расходы проводкой Д91/2 К51.

Для того, чтобы пользоваться чековой книжкой, нужно депонировать определенную сумму на специальный счет в банке. Данная операция отражается бухгалтерской проводкой Д55/2 К51. Полученная книжка приходуется в дебет счета 006.

В тот момент, когда выписывается чек, составляется проводка Д60 К55/2 на сумму указанных в чеке средств. Кроме этого, использованный чек списывается с кредита забалансового счета 006.

В дальнейшем по мере использования чеков они списываются с кредита счета 006 и с кредита счета 55/2.

Если по окончании года остались чеки в чековой книжке, то они возвращаются в банк, а остатки средств на счете 55/2 перечисляются на расчетный счет: проводка Д51 К55/2.

За снятие наличных банк взимает комиссионное вознаграждение, данные расходы организация списывает на прочие расходы: проводка Д91/2 К51.

Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке (например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.).

Расчетные чеки - это чеки, применяемые для безналичных расчетов. Расчетный чек - это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты. Расчетные чеки могут быть покрытыми и непокрытыми.

Покрытые расчетные чеки - это чеки, средства по которым предварительно депонированы клиентам-чекодателям на отдельном банковском счете “Расчетные чеки”, что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки - чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете “Гарантии, поручительства, выданные банком”.

В настоящее время согласно указаниям ЦБР предусматривается использование в расчетах только покрытых расчетных чеков.

Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечисление заявленной денежной суммы с его расчетного счета на счет “Расчетные чеки” и только после депонирования этих средств имеет право на получение этих чеков.

Коммерческий банк перед выдачей чеков клиенту производит их оформление:

- наименование банка-плательщика, его номер и местонахождение;

- наименование чекодателя и номер его лицевого счета в банке;

- предельный размер суммы, на которую может быть выписан чек (проставляется на оборотной стороне чека);

- подпись должностного лица банка и печать.

Кроме того, работник банка должен под расписку проинформировать клиента о правилах пользования чеками и предупредить об ответственности за утраченные или похищенные чеки. Убыток, произошедший в результате утраты или похищения чеков, несет сам чекодатель, если не будет доказано, что чек был оплачен по неосторожности или умыслу самого банка.

Вместе с чеками банк обязан выдать клиенту идентификационную карточку (чековая карточка). Она выдается в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому выданному им чеку.

Лицевая сторона чековой карточки должна содержать следующие данные:

- наименование банка плательщика и его реквизиты;

- название “Чековая карточка” и ее номер;

- образец подписи чекодателя;

- номер лицевого счета чекодателя.

На обратной стороне чековой карточки перечисляются условия, при которых банк гарантирует платеж по чекам:

- чек выписан на сумму, не превышающую лимит по нему;

- подпись чекодателя в чеке и чековой карточке идентична;

- номера счета чекодателя в чеке и карточке одинаковы;

- чек должен быть предъявлен в банк в течение 10 дней со дня его выписки;

- чек должен быть оплачен по полной сумме, на которую он выписан, без какой-либо комиссии.

Перечисленные условия подписываются ответственным работником банка и удостоверяются печатью последнего.

Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежать уничтожению. Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился.

Документооборот при расчетах чеками сводится к следующему. Чекодатель при приобретении товаров, услуг выписывает расчетный чек, проставляя в нем следующие данные:

- сумму платежа (цифрами и прописью);

- наименование получателя платежа;

- место выписки чека;

- дату совершения платежа (при этом месяц указывается прописью).

Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения чека получателю платежа).

Предприятие, принимающее в оплату расчетный чек (чекодержатель), должно убедиться в следующем:

- сумма чека не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке;

- номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке;

- подпись чекодателя, проставленная в чеке, идентична подписи, проставленной в чековой карточке.

Убыток, произошедший в результате неправильной проверки чека, несет само предприятие, принявшее чек в оплату (поставщик). Представитель последнего расписывается на обороте чека и проставляет оттиск штампа. Далее поставщик как чекодержатель может предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в банк - 10 календарных дней (не считая выписки).

Чекодержатель сдает чеки в банк при реестре в 4-х экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя, а также обслуживающих их банков, сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя и печатью.

Зачисление средств на счет чекодержателя производится обслуживающим его банком только после поступления средств от чекодателя и обслуживающего его банка. Расчеты между банками чекодателя и чекодержателя идут через РКЦ и ЦБР. Правила совершения таких расчетов следующие. Главные территориальные управления ЦБР возлагают проведение операций по расчетам чеками внутри города на какой-либо один РКЦ. В этом РКЦ каждому коммерческому банку открывается отдельный счет на балансовом счете. На этот счет коммерческие банки должны перечислять все суммы, которые задепонированы их клиентами.

При расчетах чеками списание средств РКЦ с банка плательщика может производиться только при наличии у данного банка достаточной суммы средств. Дебетовое сальдо по счетам РКЦ для проведения расчетов по чекам не допускается.

РКЦ и коммерческие банки, использующие расчеты чеками, заключают специальное соглашение о порядке и правилах расчетов чеками. Выдача бланков чеков коммерческим банкам производится РКЦ по заявлению, подписанному лицом, уполномоченным распоряжаться корреспондентским счетом данного банка. Кассир РКЦ на заявлении и талоне к нему отмечает номера выдаваемых чеков и передает эту информацию операционисту, ведущему отдельный счет данного коммерческого банка по чекам. К платежу через РКЦ принимаются только те чеки, номера которых зарегистрированы в РКЦ. Бланки чеков в коммерческих банках и РКЦ учитываются на внебалансовом счете “Бланки строгой отчетности”.

При установлении фактов нарушения установленного порядка учета, хранения и использования бланков чеков коммерческие банки лишаются лицензии на осуществление банковских операций.

Наряду с использованием в расчетах с грифом “Россия” на территории России сохраняется применение в качестве расчетов за товары (услуги) чеков из лимитированных чековых книжек.

Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25 и 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленный по этой книжке лимит. Лимит чековой книжки ограничен суммой предварительно депонированных в банке средств на отдельном банковском счете. Депозит создается на основании представленных предприятием в банк заявления и платежного поручения о списании соответственной суммы с его расчетного счета либо за счет банковского кредита, что отражается следующими бухгалтерскими операциями по счетам.

Схема документооборота при расчетах чеками с грифом “Россия”

(во внутригородском, местном обороте)

1 – сдача в банк заявления на получение чеков и платежного поручения на депонирование средств для расчетов чеками на отдельном счете “Расчетные чеки”;

2 – списание средств с расчетного счета плательщика и зачисление их;

3 – возврат плательщику оформленных банком бланков чеков вместе с идентификационной карточкой;

4 – перечисление задепонированных на счете средств в РКЦ;

5 – выписка чека плательщиком и вручение поставщику в момент получения товара, услуги, работ;

6 – сдача чеков в банк на инкассо при реестре (в 4-х экземплярах);

7 – передача чека с реестром (в 2-х экземплярах) в РКЦ;

8 – зачисление средств в РКЦ на корреспондентский счет банка поставщика;

9 – пересылка в банк поставщика реестров чеков;

10 – списание средств с корреспондентского счета банка и зачисление средств на расчетный счет поставщика.

Однако в отличие от прежнего порядка средства по таким чекам зачисляются получателю на основании кредитового авизо только после списания средств со счета чекодателя.

Это происходит следующим образом. Клиент, с которым рассчитались чеком из лимитированной чековой книжки представляет его в свой коммерческий банк. Тот, в свою очередь, посылает чек почтой в банк плательщика. Там на основании этого документа составляется кредитовое авизо и отправляется обратно в банк клиента-получателя чека. Только тогда средства зачисляются на расчетный счет предприятию - поставщику.

Кассовая дисциплина – словосочетание, хорошо знакомое как ООО, так и индивидуальным предпринимателям. Ведь в коммерческой деятельности практически невозможно обойтись без наличных денежных расчетов. И речь не только о доходах, когда вы принимаете оплату, но и расходах.

Например, покупка канцелярии, оплата почты, нотариуса – чаще всего подобные траты оплачиваются наличными. Любые расходы наличных, по Указанию Банка России от 11.03.2014 № 3210-У, должны обязательно фиксироваться в кассовой книге. Простыми словами, соблюдать кассовую дисциплину – значит записывать: какое количество наличных денег вы внесли в кассу и какое количество взяли.

Что за зверь такой – контрольно-кассовая дисциплина, кто обязан ее соблюдать и как, чем грозит несоблюдение предъявляемых к ней требований? Разберемся с этим.

Кассовая дисциплина. Что это такое?

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

Главные правила кассовой дисциплины для ИП и ООО

Вот что к ним относится:

Оформление кассовых документов. На каждое поступление и каждую выдачу наличных составляются соответствующие документы.

Следование правилам выдачи наличных денег сотрудникам. Проще говоря, тратить наличку разрешается только на определенные цели.

Соблюдение лимита расчетов наличными между двумя юрлицами. Размер суммы в 100 тысяч рублей за один договор определен Указанием Банка России от 07.10.2013 № 3073-У.

Кому необходимо соблюдать кассовую дисциплину

Соблюдение кассовой дисциплины предписано всем ИП и ООО независимо от наличия/отсутствия контрольно-кассовой техники и применяемой СНО. Узнать, кто может не применять онлайн-кассы в 2021 году можно из нашей статьи.

С июня 2014 года у ИП появилась возможность вести кассовую дисциплину в упрощенном порядке. Теперь они избавлены от необходимости соблюдать лимит остатка кассы (кстати, это действует и для небольших организаций с годовым доходом не более 800 млн рублей и с численностью работников не более 100), формировать кассовые документы, вести кассовую книгу.

Предпринимателям необходимо только делать оформление документов при выплате зарплаты (расчетно-платежные и платежные ведомости).

Кассовые документы

Все кассовые операции проводит кассир или другой работник, назначенный руководителем юрлица или предпринимателем из числа своих сотрудников. Он наделяется соответствующими полномочиями.

Оформление кассовых документов является обязанностью главного бухгалтера, или сотрудника, с которым заключен договор на ведение бухгалтерского учета. Однако этим может заниматься и руководитель ООО или непосредственно сам индивидуальный предприниматель.

Для всех кассовых документов в 2021 году действуют формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 №88.

Приходный кассовый ордер (ПКО)

ПКО формируется в одном экземпляре по форме КО-1, ОКУД 0310001 при каждом поступлении наличных денег в кассу организации, например:

платежи от покупателей, заказчиков,

внесение денег (для выплаты зарплаты, командировочных, от учредителей в уставной капитал).

Ордер 0310001 состоит из двух частей: отрывной квитанции и самого ордера. Квитанция к ПКО подписывается главным бухгалтером, кассиром, заверяется печатью и выдается лицу, сдавшему деньги. Сам ордер остается на хранение в кассе.

Если наличность оформляется фискальным чеком или бланком строгой отчетности (БСО), то согласно п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У кассиру разрешается составлять один приходный ордер на общую сумму принятых наличных денег за рабочий день, подтвержденную этими документами.

Форма ПКО заполняется от руки, либо на компьютере (тогда распечатывается и подписывается).

В 2021 году почти все организации и ИП при расчетах обязаны применять онлайн-кассы (исключения перечислены в ст. 2 Федерального закона № 54-ФЗ). Поэтому при приеме наличных денег за товары или услуги оформление ПКО не отменяет оформление кассовых чеков.

МТС Касса – это готовое решение для любого бизнеса, соответствующее всем требованиям 54-ФЗ.

Расходный кассовый ордер (РКО)

Каждая выдача наличных денег из касс организаций происходит по расходному кассовому ордеру по форме КО-2, ОКУД 0310002.

РКО формируется в одном экземпляре, подписывается всеми ответственными лицами и сотрудником, получающим денежные средства. Принимая документ, кассир проверяет правильность оформления расходного ордера, наличие всех подписей и документ, удостоверяющий личность сотрудника.

По указанию Банка России наличная выручка расходуется только на строго определенные цели. Ордер 0310002 выдается на:

оплату поставщикам, подрядчикам,

возврат денег (при отказе от товара, оплаченного наличными).

ПКО и РКО действительны именно в день оформления. При их заполнении не допускаются даже самые незначительные исправления и помарки. Организации и ИП должны вести учет приходных и расходных ордеров, т. е. заносить их в специальный журнал регистрации ордеров (форма КО-3).

Кассовая книга

В этом обязательном бухгалтерском документе осуществляется письменное ведение учета всех поступлений и расходов наличных денег, проходящих через кассу организации.

Для кассовой книги утверждена форма КО-4, но можно использовать и свою форму. Документ выглядит как бумажный журнал с титульным листом и листами со специальной таблицей. Книга должна быть прошнурована, пронумерована и заверена печатью.

Записи ведет кассир на основании каждого РКО и ПКО, сформированных за день. По завершении работы кассир обязан соотнести данные книги и ордеров, вывести сумму остатка наличных денег по кассе и закрепить все подписью. Дальнейший контроль осуществляет главный бухгалтер и тоже расписывается в книге. Если за весь рабочий день никаких операций по кассе не происходило, то заполнять документ нет необходимости.

Кассовая книга ведется в одном экземпляре (даже при разных СНО), но при наличии у компании выделенных подразделений, каждое из них ведет свою кассовую книгу. Копии ее листов передаются в главный офис в нужные сроки, установленные организацией.

Книга учета принятых и выданных кассиром денежных средств

Такая книга заполняется по форме КО-5. Ее надо заполнять в том случае, если трудятся несколько кассиров, и один из них исполняет обязанности старшего кассира. В книге учета фиксируется любой факт передачи наличных денег между старшим кассиром и кассирами в период рабочей смены и подтверждается их подписями.

Расчетно-платежная ведомость и платежная ведомость

Данными документами оформляется выдача сотрудникам заработной платы, премий, стипендий и другие выплаты.

Ведение кассовых документов допускается не только в бумаге, но и в электронном виде. Во втором случае документы оформляются с обеспечением их полной защиты от неправомерного доступа и подписываются электронными подписями.

Стоит сказать, что книга учета БСО, КУДиР, документы, необходимые при использовании кассового оборудования (журнал и отчет кассира), не причисляются к кассовой дисциплине.

Установление лимита по кассе

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Выдача наличных денег подотчетным лицам

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются: Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.). Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Ограничение наличных расчетов

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Наличкой нельзя гасить займы, платить дивиденды и вносить плату за аренду недвижимости.

Деньги на личные нужды

Для ИП существует приятная поблажка – возможность в любой момент снять с расчетного счета или взять из кассы любую сумму наличных, разумеется, оформив необходимые документы, и потратить на личные нужды. В отличие от ИП ООО такого права не имеет.

Налоговая проверка кассовой дисциплины

С 2012 года вместо банков контроль над соблюдением правил кассовой дисциплины выполняют представители ФНС. Проверка кассовой дисциплины, в соответствии с приказом Минфина от 17.10.2011 № 132н, 133н, начинается с даты предъявления поручения и длится максимально 20 дней.

Налоговые инспекторы вправе проверить, как ведется учет наличности в кассе, выдаются ли клиентам кассовые чеки, распечатки из фискальной памяти ККТ, правильность оформления кассовых документов. Будут смотреть, нет ли путаницы в номерах документов, не делали ли вы что-то задним числом, нет ли исправлений. Любые ошибки и недочеты вызовут подозрение у налоговой проверки и приведут к штрафам.

Что будет за нарушение правил кассовой дисциплины

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

От 4 до 5 тысяч рублей для должностных лиц и ИП;

От 40 до 50 тысяч рублей для юридических лиц (организаций).

Также согласно статье 14.5 КоАП РФ предусматривается ответственность в виде штрафа за неприменение ККТ:

для должностных лиц – от 3 000 до 4 000 рублей;

для юридических лиц – от 30 000 до 40 000 рублей.

Как контролировать деньги в кассе и работу кассира

Чтобы осуществлять контроль денег в кассе и работу кассира, необходима онлайн-касса с личным кабинетом. При наличии интернета, предприниматель может зайти в личный кабинет через любой браузер и увидеть выручку в кассе за день, сколько денег в кассе на текущий момент, остаток денег в кассе, кому осуществлялись выдачи денежных средств, возвраты, продажи.

Такой личный кабинет есть у всех МТС Касс. Более того, в МТС Кассу сразу встроен товарный учет, что еще больше облегчает работу магазинов и контроль владельцам.

Предприниматели, которые перешли на кассы МТС, отмечают, что практически полностью избавились от постоянных недостач и излишков в кассе. Появился порядок с товарными запасами, каждая позиция учтена и отслеживается, есть прозрачная картина по заказам товаров.

Читайте также:

- Сколько действует справка на антитела к коронавирусу на работу

- Как в 1с отразить возврат страховой премии при досрочном расторжении договора осаго

- Какие документы должен предъявить водитель сотруднику гибдд

- Какие документы регламентируют проведение обучения по охране труда в оао ржд

- Как написать служебную записку на доплату за увеличение объема работ