Компенсационные выплаты могут быть отменены при расторжении трудового договора

Опубликовано: 16.05.2024

Закон устанавливает причины для прекращения трудового договора.

Прекращение отношений по поводу профессиональной деятельности зачастую сопряжено с ухудшением финансового положения работника. На работодателя возложена обязанность по выплате сотруднику определенных законодательством или трудовым договором сумм при увольнении.

Выплаты предусмотрены для поддержания нормального финансового положения уволенного сотрудника в период поиска нового места работы. В некоторых ситуациях выплата компенсаций производится по усмотрению работодателя, если это закреплено в трудовом соглашении. Рассмотрим порядок начисления и выплаты денежных сумм в отдельных случаях прекращения трудовых соглашений.

Причины окончания трудовых отношений

Закон устанавливает список причин для прекращения трудового договора, к ним относятся:

- прекращение трудового договора по взаимному соглашению сторон;

- окончание срока действия договора, если стороны не продлили его;

- расторжение трудового соглашения по инициативе работодателя;

- перевод работника на другую работу;

- отказ работника от дальнейшего выполнения профессиональных обязанностей в связи со сменой собственника имущества организации;

- расторжение договора по инициативе работника;

- отказ работника от перевода для выполнения работы, если такой перевод необходим по медицинским основаниям;

- нежелание работника переводиться для осуществления предусмотренной договором деятельности в другую местность вместе с работодателем;

- нарушение положений, установленных трудовым соглашением;

- отказ работника от продолжения деятельности в связи с изменением условий трудового соглашения;

- внешние обстоятельства, не зависящие от сторон;

- иные причины.

При расторжении соглашения по любому из названных оснований, работодатель обязан рассчитать, начислить и перевести сотруднику все полагающиеся денежные суммы. Однако, не по каждому основанию предусмотрена выплата выходного пособия и компенсаций.

Выплаты в связи с окончанием трудовой деятельности

Все денежные суммы, причитающиеся сотруднику при окончании трудовых правоотношений с работодателем, условно можно разделить на три основные группы:

- выплаты за неиспользованные периоды отдыха;

- выходное пособие;

- заработная плата.

Работник вправе потребовать денежную компенсацию за отпуск, который он не использовал, при этом учитываются и отпуска за предыдущие годы, если гражданин не успел их использовать. По инициативе сотрудника и с согласия руководителя, вместо компенсации увольняющемуся лицу может быть предоставлен отпуск перед расторжением трудового соглашения.

Исключением из этого положения является расторжение договора с сотрудником за его виновные действия.

Сумма выходного пособия определяется ТК РФ. Разрешены выплаты по соглашению сторон, в этом случае, компенсация не является обязанностью работодателя, но выплачивается по его волеизъявлению. Наиболее распространенными основаниями для начисления компенсации являются:

- увольнение в связи с сокращением штата;

- увольнение по причине ликвидации предприятия.

В названных ситуациях работодатель выплачивает уволенному гражданину сумму, равную его месячному заработку. Также работодатель начисляет работнику его средний заработок еще за один месяц, в случае, если гражданин еще не оформил трудовые отношения с новым работодателем. В порядке исключения, по заявлению уволенного лица и при поддержке органов занятости, среднемесячный заработок выплачивается за третий месяц с момента увольнения.

Для получения такого права сотрудник должен в течение двух недель обратиться в орган занятости с заявлением о трудоустройстве.

Если органы занятости не смогут предложить лицу вариант подходящего трудоустройства, у него появляется право на получение суммы среднемесячного заработка еще за один месяц.

Работодатель обязан начислить работнику зарплату за время, отработанное в месяце увольнения и в срок, установленный законом, а именно – не позднее последнего дня работы. Недопустимо урезание суммы зарплаты и задержка в ее начислении. При таких действиях со стороны бывшего работодателя, сотрудник имеет право обратиться в судебные инстанции за защитой прав.

Основания и условия выплаты выходного пособия в отдельных случаях прекращения трудового договора

Кроме общих оснований выплаты пособий и компенсаций, закон определяет размеры сумм, положенных работнику при увольнении в отдельных случаях, а именно:

- выплата компенсаций по сокращению штата или ликвидации предприятия для сотрудника, уволенного из организации, расположенной на Крайнем Севере, производится в сумме месячной зарплаты, но за таким работником, в исключительных случаях, сохраняется право на дополнительные выплаты вплоть до шестого месяца со дня увольнения.

- Выплата компенсации в размере трех среднемесячных заработков и более полагается увольняемому руководителю организации, главному бухгалтеру, заместителю руководителя при смене собственника имущества организации.

- Начисление выходного пособия в размере среднемесячной зарплаты полагается в случае прекращения трудовых правоотношений из-за нарушений правил заключения договоров. Однако, уточняется, что выплата произойдет только в случае, когда эти нарушения произошли не по вине работника.

- Компенсация в размере заработка за 2 недели предусмотрена в отношении сезонного работника, увольняемого по сокращению, или в связи с ликвидацией организации.

Кроме того, пособие в размере двухнедельного заработка выплачивается уволенным работникам в случаях:

- призыв на службу в армию;

- отказ работника сменить работу, если такая смена необходима по медицинским показаниям;

- отказ сотрудника переводиться на работу в другую местность, если туда перемещается организация-работодатель;

- возвращение сотрудника, ранее выполнявшего работу;

- невозможность выполнять работу по медицинским показателям;

- отказ работника выполнять работу, при изменении условий договора по причине смены технических или организационных условий работы.

Закон не ограничивает работодателя в начислении компенсаций и пособий в большем, чем установлено Трудовым Кодексом объеме, в отношении рядовых сотрудников, возможность таких выплат закрепляется соглашением между сторонами трудовых отношений.

Запрет на выплаты выходных пособий, компенсаций и назначение каких-либо иных выплат

С 2014 года, внесением поправок в ТК РФ, законодательно запрещена выплата компенсаций, пособий и иных денежных сумм сотрудникам, которые уволены по причине действий, повлекших дисциплинарную ответственность, или виновных действий.

Дисциплинарная ответственность к сотруднику применяется в ситуациях, когда работник не выполняет возложенные на него функции в полном объеме. Под дисциплинарным проступком понимается поведение сотрудника, нарушающее правила трудового распорядка организации, требования трудового соглашения и действующего закона.

В случае совершения сотрудником такого проступка, за который законом и трудовым соглашением предусмотрено увольнение, компенсации и пособия лицу не выплачиваются.

Также предусмотрены предельные границы сумм выплат для отдельных категорий сотрудников. Руководящему звену организаций (руководители, их заместители, главные бухгалтера), членам исполнительных органов корпораций и компаний, принадлежащих государству, руководству внебюджетных фондов РФ, государственных предприятий и учреждений при увольнении пособия выплачиваются с ограничениями:

- нельзя включать в трудовые соглашения, регламентирующие расторжение договора с указанными сотрудниками, положения о выплате пособий;

- размер пособия, выплачиваемого в связи с увольнением из-за смены собственника имущества организации, не может превышать суммы заработка за три месяца;

- общая сумма всех выплаченных указанным работникам пособий не может превышать размера трехмесячного заработка. В эту сумму не входят заработная плата, начисления, связанные с обучением или командировками, компенсации за отпуска, которые не были использованы, сумма одного среднемесячного заработка.

Такие меры были приняты государством с целью снижения социального разрыва между руководящим звеном и рядовыми сотрудниками, а также для недопущения выстраивания коррупционных схем, с целью получения сторонами договора максимальной личной выгоды.

Про компенсации сотрудникам при увольнении по сокращению штата общеизвестно. Однако самым распространенным основанием для расторжения трудового договора является собственное желание работника. И в этом случае увольняющийся сотрудник имеет право на определенные компенсации.

Увольнение

Заметим, что течение указанного срока начинается на следующий день после получения работодателем заявления работника об увольнении (например, если заявление подано работником 01.10.2019, то срок предупреждения начинает идти со 2 ноября и длится до 16 ноября). Если последний день срока приходится на нерабочий день, то днем окончания срока считается ближайший за ним рабочий день.

В письме Роструда от 05.06.2006 № 1551-6 разъяснено, что предупредить работодателя об увольнении работник может не только в период работы, но и в период нахождения в отпуске или на больничном. При этом дата предполагаемого увольнения может приходиться также на указанные периоды. На основании части 3 статьи 14 ТК РФ время болезни или отпуска работника не прерывает течение срока предупреждения об увольнении.

При увольнении по инициативе работника (по собственному желанию) наличие его заявления является обязательным, в противном случае доказать, что увольнение действительно соответствует воле работника, будет весьма сложно. Это подтверждает и правоприменительная практика, о чем говорит, например, Определение Московского областного суда от 17.04.2012 по делу № 33-8923.

По соглашению между работником и работодателем трудовой договор может быть расторгнут и до истечения срока предупреждения об увольнении (ст. 80 ТК РФ). Кроме того, уволить работника без так называемой отработки работодатель:

- может по уважительной причине. Например, при зачислении работника на учебу, в связи с призывом в армию, выходом на пенсию и так далее. Это следует из части 3 статьи 80 ТК РФ и подтверждается пунктом 22 Постановления Пленума Верховного суда РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»;

- обязан в случаях установленного нарушения работодателем трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, локальных нормативных актов, условий коллективного договора, соглашения или трудового договора. Обращаем ваше внимание, что в этих случаях работодатель именно обязан расторгнуть трудовой договор в срок, указанный в заявлении работника. В частности, при задержке выплаты заработной платы просьбу работника об увольнении по собственному желанию работодатель обязан удовлетворить без какой-либо отработки.

- работников, увольняющихся в период испытательного срока, которые обязаны предупредить работодателя не позднее чем за 3 дня до увольнения (ст. 71 ТК РФ);

- увольняющихся руководителей организаций, для которых такой срок на основании статьи 280 ТК РФ составляет не менее месяца;

- для работников, с которыми заключены срочные трудовые договоры на срок менее 2 месяцев. В силу части 1 статьи 292 ТК РФ они обязаны предупредить об увольнении за 3 календарных дня до своего увольнения;

- сезонных работников, у которых срок предупреждения также составляет 3 календарных дня (ч. 1 ст. 296 ТК РФ).

Как считать отпуск

Напомним, что компенсации – это денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ).

Для определения размера денежной компенсации за неиспользованный отпуск необходимо рассчитать количество дней отпуска, за которые выплачиваются компенсация и средний дневной заработок работника. Отпуск, подлежащий замене денежной компенсацией при увольнении работника, рассчитывается исходя из того, что полный отпуск полагается работнику, отработавшему полный рабочий год. На основании статьи 122 ТК РФ оплачиваемый отпуск должен предоставляться работнику ежегодно, то есть в каждом рабочем году.

Рабочий год составляет 12 полных месяцев и, в отличие от календарного года, исчисляется не с 1 января, а со дня поступления работника на работу к конкретному работодателю.В пунктах 28 и 29 правил закреплен принцип пропорциональности выплаты компенсации за неиспользованные дни отпуска при увольнении в случае, когда рабочий год полностью не отработан. Поскольку в статье 127 ТК РФ это правило напрямую не установлено, следует руководствоваться указанными правилами с учетом статьи 423 ТК РФ в части необходимости пропорциональности выплаты компенсации.

Если рабочий год полностью не отработан, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам. То есть если продолжительность оплачиваемого отпуска составляет 28 календарных дней, то на каждый месяц рабочего года приходится 2,33 календарных дня отпуска (28 календарных дней / 12 месяцев). При этом излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие более половины месяца, округляются до полного месяца (п. 35 правил, Письмо Роструда от 18.12.2012 № 1519-6-1).

Отметим, что при определении количества календарных дней неиспользованного отпуска, подлежащих оплате при расчете компенсации за неиспользованный отпуск, их округление законодательством не предусмотрено. Поэтому если в организации принимается решение об округлении, например, до целых дней, то это нужно делать не по правилам арифметики, а в пользу работника. Об этом сказано в Письме Минздравсоцразвития России от 07.12.2005 № 4334-17 «О порядке определения количества календарных дней неиспользованного отпуска».

Например, работодатель должен выплатить компенсацию работнику за неиспользованный отпуск продолжительностью 20,4 календарных дня, которые округляются до 21 календарного дня, а не до 20 календарных дней.

Как платить за отпуск

- статьей 139 ТК РФ;

- Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства Российской Федерации от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (далее – Положение № 922).

Определяется средний заработок работника для выплаты компенсации за неиспользованные отпуска за последние 12 календарных месяцев (далее – расчетный период), что установлено частью 3 статьи 139 ТК РФ, пунктом 4 Положения № 922. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно). Отметим, в коллективном договоре и локальном нормативном акте могут быть предусмотрены и иные периоды для расчета среднего заработка, если это не ухудшает положение работников, что следует из части 6 статьи 139 ТК РФ.

Если один или несколько месяцев расчетного периода отработаны работником не полностью или из него исключалось время в соответствии с пунктом 5 Положения № 922, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах. При этом количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Положения № 922).

Порядок расчета компенсации за неиспользованные отпуска зависит от того, в каких днях работнику предоставлялся отпуск – в рабочих или календарных. Если отпуск предоставлялся в рабочих днях, например, сезонному работнику (ст. 295 ТК РФ), то средний дневной заработок в силу пункта 11 Положения № 922 исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

Если же отпуск предоставлялся в календарных днях, то средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3). Об этом сказано в пункте 10 Положения № 922.

Плата за задержку

При этом материальная ответственность установлена в виде денежной компенсации за каждый день задержки выплат, причитающихся работнику (при увольнении – заработной платы, компенсации за неиспользованный отпуск), начиная со следующего дня после установленного срока выплаты (после дня увольнения) по день фактического расчета включительно. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Размер компенсации устанавливается коллективным договором, локальным нормативным актом или трудовым договором и не может быть ниже 1/150 действующей в это время ключевой ставки Центрального банка Российской Федерации (далее – ЦБ РФ) от не выплаченных в срок сумм за каждый день задержки.В случаях увольнения работников по основаниям, которые относятся к дисциплинарным взысканиям (ч. 3 ст. 192 ТК РФ), или прекращения трудовых договоров с работниками по установленным ТК РФ, другими федеральными законами основаниям, если это связано с совершением работниками виновных действий (бездействия) выплата выходных пособий, компенсаций и (или) назначение им каких-либо иных выплат в любой форме не может предусматриваться коллективным договором, трудовым договором, соглашениями и (или) иными локальными нормативными актами (ст. 181.1 ТК РФ).

Кроме того, на основании статьи 234 ТК РФ работодатель обязан возместить работнику не полученный им заработок во всех случаях незаконного лишения его возможности трудиться. Такая обязанность, в частности, наступает, если заработок не получен в результате:

- задержки работодателем выдачи работнику трудовой книжки;

- внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения работника.

Выплата, которую работодатель должен произвести уволенному работнику в связи с несвоевременной выдачей трудовой книжки, рассчитывается также исходя из среднего заработка, что следует из статьи 139 ТК РФ. Это подтверждается и пунктом 62 Постановления Пленума Верховного суда Российской Федерации от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации».

При этом днем увольнения (прекращения трудового договора) в этом случае считается день выдачи трудовой книжки. О новом дне увольнения работника (прекращении трудового договора) издается приказ (распоряжение) работодателя, а также вносится запись в трудовую книжку. Ранее внесенная запись о дне увольнения признается недействительной.

Налоги на выплаты

На основании пункта 3 статьи 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, денежная компенсация за неиспользованный отпуск, выплаченная работнику при увольнении на основании абзацев 6 и 7 пункта 3 статьи 217 НК РФ, облагается НДФЛ в общеустановленном порядке. Аналогичные разъяснения даны в Письме Минфина России от 18.04.2012 № 03-04-05/9-526.С 01.01.2020 основания обложения налогом и освобождения от налога указанных компенсационных выплат изменятся, на что указывает Федеральный закон от 17.06.2019 № 147-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее – Закон № 147-ФЗ). Дело в том, что в статье 217 НК РФ, обновленной Законом № 147-ФЗ, пункт 1 и пункт 3 будут объединены в пункт 1, а пункт 3 утратит силу. Между тем на налогообложении компенсации за неиспользованный отпуск и за задержку выплат это не скажется. Первая будет облагаться налогом на основании абзаца 14 пункта 1 статьи 217 НК РФ в редакции Закона № 147-ФЗ, а вторая – освобождаться от налогообложения на основании абзаца 11 пункта 1 статьи 217 НК РФ.

Оплата морального вреда

Следует иметь в виду, что факт причинения морального вреда должен быть доказан работником. Суд может принять в качестве доказательств, например, справку о заболевании, возникшем в связи с потерей работы, нравственные страдания, обусловленные невозможностью трудоустроиться, получение статуса безработного в связи с задержкой выдачи трудовой книжки и так далее.

В случае вынесения решения в пользу работника размер денежной компенсации определяется судом с учетом всех имеющих отношение к делу обстоятельств и представленных сторонами доказательств. Если же суд сочтет недоказанным факт нанесения работнику морального вреда, ему может быть отказано в удовлетворении исковых требований о возмещении работодателем денежной компенсации за причиненный моральный вред.

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 .

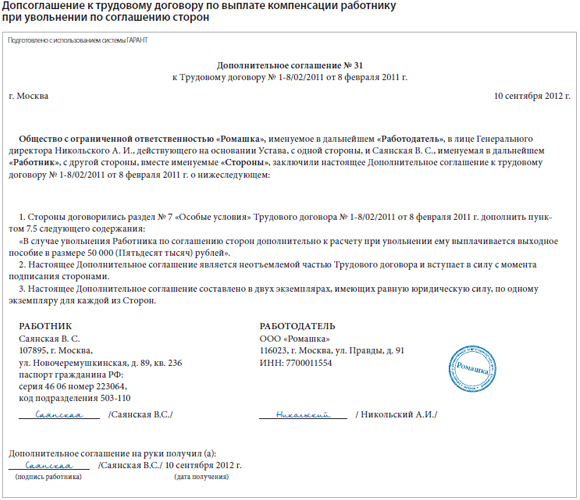

Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении 2 . Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон.

Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо 3 , чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками.

Ниже мы приводим образец дополнительного соглашения к трудовому договору.

В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам 4 . Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда 5 .Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

- зарплату (за минусом выплаченного ранее аванса) за сентябрь в размере:

80 000 – 32 000 = 48 000 руб.;- компенсацию за неиспользованный отпуск в размере 94 770 руб.;

- дополнительную компенсацию:

80 000 руб. ? 5 = 400 000 руб.

Письмо Минфина России от 24 января 2012 г. № 03-03-06/1/29Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций.В тексте дополнительного соглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора, заключенного с сотрудником. В соглашении нужно указать реквизиты трудового договора

Если выплата компенсации не прописана в трудовом договоре

Если при заключении трудового договора в нем не были указаны какие-либо условия, их можно определить отдельным приложением к договору или отдельным соглашением сторон, заключенным в письменной форме. Такие документы являются неотъемлемой частью договора. В них могут быть предусмотрены и случаи выплаты выходных пособий, отличные от обязательных в силу требований трудового законодательства, а также устанавливающие повышенные размеры выходных пособий (ст. 57, 178 ТК РФ). Расходы по таким выплатам учитывают при определении базы по налогу на прибыль в полной сумме, вне зависимости от их величины (ст. 255, п. 1 ст. 252 НК РФ). Данную позицию разделяют финансовое и налоговое ведомства (письма Минфина России от 03.05.2012 № 03-03-06/2/47, от 31.03.2011 № 03-03-06/1/188, УФНС России по г. Москве от 27.04.2009 № 16-15/041186). Однако независимо от их мнения при определении (установлении, согласовании) размера выплат при расторжении трудового договора все-таки нужно оценивать их обоснованность, принимать во внимание текущее финансовое состояние компании и то влияние, которое могут оказать на его устойчивость такие компенсации.

Отметим, что выплаты, связанные с увольнением работников, производимые с 1 января 2012 года, освобождены от НДФЛ (п. 3 ст.217 НК РФ) в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер для работников, уволенных из организаций в районах Крайнего Севера) (письмо Минфина России от 04.07.2012 № 03-04-06/1-198).

Сноски:

1 ст. 178 ТК РФ

2 пост. ФАС МО от 23.03.2012 № А40-51601/11-129-222, Девятого ААС от 26.01.2012 № 09АП-35925/2011-АК

3 письма Минфина России от 24.01.2012 № 03-03-06/1/29, от 07.04.2011 № 03-03-06/1/224, от 14.03.2011 № 03-03-06/2/40, УФНС России по г. Москве от 01.11.2011 № 16-15/105705@; ч. 4 ст. 178 ТК РФ; ст. 255 НК РФ

4 письмо Минфина России от 21.02.2007 № 03-03-06/2/38

5 ст. 255 НК РФЧто необходимо учитывать при выплате выходного пособия в случае увольнения сотрудника по соглашению сторон или при сокращении штата? Как правильно выплатить премию при увольнении? Какие правила существуют при выплате компенсации за неиспользованный отпуск?

Ст. 140 ТК устанавливает для работодателей строгие правила по срокам выплаты всех сумм, причитающихся работнику в случае увольнения: они осуществляются в день увольнения работника, а если в этот день он не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. Из этого следует, что задержка выплат будет серьезным нарушением, связанным с определенными рисками.

Штрафы за задержку выплат

С 3 октября 2016 года вступили в силу поправки к ст. 5.27 КоАП, которые ужесточают ответственность за задержку выплаты зарплаты, отпускных и иных сумм, причитающихся работнику. Поэтому если в течение года с момента совершения нарушения компанию посетит ГИТ, она может быть привлечена к административной ответственности (ст. 4.5 КоАП устанавливает сроки исковой давности по правонарушениям).

Задержки выплаты зарплаты, компенсаций за неиспользованный отпуск, премий при увольнении влечет для работодателей материальную ответственность по ст. 236 ТК. С 3 октября 2016 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

Более того, если работодатель так и не выплатит деньги, то при проверке у него выявится длящееся правонарушение, за которое ГИТ вправе привлечь к административной ответственности в течение года со дня обнаружения этого нарушения.

Правила выплаты выходного пособия при сокращении штата

Помимо зарплаты за отработанный период, компенсации за неиспользованный отпуск работодатели могут выплачивать при увольнении некоторые виды выходных пособий.

В ст. 178 ТК указывается на то, что при расторжении трудового договора в связи с ликвидацией организации или сокращением штата увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2-х месяцев со дня увольнения (с зачетом выходного пособия).

Второе правило заключается в том, что в исключительных случаях при представлении справки из центра занятости работодатель будет обязан сохранять за работником средний заработок и за третий месяц. А если брать районы Крайнего Севера, то по справке из центра занятости работодатель будет обязан выплачивать деньги за 4, 5 и 6-й месяц.

Норма, обозначенная в ч. 1 ст. 178 ТК, устанавливает, что при увольнении работника в связи с ликвидацией организации или сокращением штата работников бухгалтеру нужно рассчитать выходное пособие за период трудоустройства (первый месяц после увольнения). В связи с этим часто возникают вопросы об определении размера выходного пособия. Для исчисления среднего месячного заработка бухгалтеру следует руководствоваться Постановлением Правительства РФ от 24.12.2007 № 922.

Удобный сервис для расчета зарплаты, начисления больничных и отпускных, ведения бухучета, отправки отчетности через интернет

Ст. 178 ТК прописывает гарантии, согласно которым выплачивается выходное пособие в размере среднего месячного заработка за первый месяц трудоустройства. Допустим, работник уволился в связи с сокращением штата 14 июля. В этом случае бухгалтеру надо рассчитать средний месячный заработок за период с 15 июля по 14 августа. При определении среднего дневного заработка нужно будет определять рабочие дни, которые были бы в том случае, если работник еще продолжал работать. Но здесь не все так просто.

Если работник был оформлен по окладной системе оплаты труда и в том месяце, который следует после даты увольнения, есть нерабочие праздничные дни, нужно помнить о ст. 112 ТК: средний месячный заработок, когда работник увольняется по сокращению штата, должен выплачиваться не только за рабочие дни, но и за нерабочие праздничные дни, которые приходятся на этот период.

По этому вопросу наработана богатая судебная практика. Основной аргумент судей такой: при окладной системе оплаты труда само по себе наличие нерабочих праздничных дней не влияет на уменьшение оклада.

Получается, что при увольнении работника в связи с сокращением штата сначала нужно выплатить один размер выходного пособия, если иное не предусмотрено отраслевыми соглашениями, коллективными договорами организации. Пособие выплачивается именно за период, следующий после дня увольнения (14 июля) – с 15 июля по 14 августа.

Если работник не трудоустроится в период с 15 августа до 14 сентября, он может прийти 15 сентября к бывшему работодателю, показать трудовую книжку — что он нигде не трудоустроен, и экс-работодатель будет обязан выплатить ему еще одно выходное пособие за второй месяц нетрудоустройства. За третий месяц выплата пособия производится в исключительных случаях при наличии справки из центра занятости.

Некоторые работодатели интересуются, нужно ли выплачивать пособие пенсионеру, который попал под сокращение. В рамках Трудового кодекса все работники равны. Об этом напоминает и Письмо Роструда от 11.02.2010 № 594-ТЗ. Если пенсионер предоставляет справку из центра занятости, то работодатель должен выплатить ему выходное пособие.

Средний месячный заработок на период трудоустройства не положен работникам-совместителям, так как у них есть основная работа.

Правила выплаты выходного пособия при увольнении по соглашению сторон

Ст. 78 ТК устанавливает норму: трудовой договор может быть расторгнут в любое время по соглашению сторон.

Часто, стремясь уйти от сложной процедуры сокращения штата, работодатель выбирает увольнение по соглашению сторон, но с выплатой выходных пособий. И хотя в Трудовом кодексе нигде не прописано, что работодатель обязан выплачивать выходное пособие работникам, увольняемым по соглашению сторон, он можем это сделать в силу ст. 178 ТК.

Многие работодатели стараются обойтись одним заявлением от работника, на котором ставят резолюцию. Но лучше при увольнении по соглашению сторон оформлять соглашение о расторжении трудового договора по соглашению сторон, зафиксировав ряд важных вопросов:

- какая дата будет последним днем работы, то есть днем увольнения;

- факт того, что работник будет уволен именно по п. 1 ст. 77 ТК, то есть по соглашению сторон;

- какие суммы ему выплатят;

- что стороны не имеют взаимных претензий и т.д.

Обычно такое соглашение составляется в двух экземплярах.

При оформлении соглашения следует обратить внимание на трудовой договор работника. Если в нем не указано, что в случае увольнения работника по соглашению сторон ему будет выплачен определенный размер выходного пособия, тогда это условие нужно внести в трудовой договор.

Делается это просто: к трудовому договору составляется дополнительное соглашение, где прописывается условие о выплате выходного пособия в определенном размере.

В Определении Верховного Суда РФ от 10.08.2015 № 36-КГ15-5 приводится интересная ситуация: работник и работодатель договорились о том, что при увольнении по соглашению сторон работнику будет выплачено выходное пособие, они составили соглашение о расторжении трудового договора, где прописали выплату выходного пособия. После этого работодатель увольняет работника по соглашению сторон, оставляя его без выходного пособия.

Работник обращается в суд. И Верховный Суд подтверждает правомерность увольнения работника по соглашению сторон без выплаты выходного пособия. Суд посчитал, что поскольку ст. 178 ТК говорит о том, что другие случаи выплаты выходного пособия должны быть предусмотрены трудовым или коллективным договором, чего в данном случае не было (а было только соглашение о расторжении трудового договора), то все действия работодателя правомерны.

Правила выплаты компенсации за неиспользованный отпуск

При увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК). В вопросах исчисления, подсчета дней отпуска, которые работник заработал, определения периода, за который нужно выплачивать компенсацию за неиспользованный отпуск, применения правил определения этого периода нужно руководствоваться Правилами об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

Если работник увольняется в течение первого рабочего года, применяются правила п. 28: «При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию».

Таким образом, если в первый рабочий год человек отработал 11 месяцев и решил уволиться, то ему положена компенсация за отпуск как за 28 календарных дней.

Если работник увольняется в течение первого года работы по сокращению штата или численности, работодатель также должен ориентироваться на Правила об очередных и дополнительных отпусках. В них, в частности, указано следующее: полную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие ликвидации предприятия, сокращения штатов или работ.

Случаи с сокращением штата происходят довольно часто. И обычно под сокращение попадают работники, оформленные недавно. Именно поэтому нередко возникают вопросы об определении дней, за которые полагается компенсация за неиспользованный отпуск. Согласно Правилам об очередных и дополнительных отпусках, в этом случае должна выплачиваться полная компенсация. Об этом напоминает и Письмо Роструда от 09.08.2011 № 2368-6-1.

В п. 35 Правил говорится, что «при исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца». При этом, применяя п. 35, важно помнить, что поскольку работник зарабатывает право на отпуск за рабочий год, отпуск начинает исчисляться с даты заключения трудового договора.

Так, если работник принят на работу 17 июня 2019 года и увольняется с 30 августа 2019 года, то при подсчете стажа, дающего право на отпуск, получается следующая выкладка: первый месяц — с 17.06.19 по 16.07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

Правила выплаты премии при увольнении

Премия — это поощрительная выплата, которая является разновидностью стимулирующих выплат.

Зарплата, согласно ст. 129 ТК, – это вознаграждение за труд в зависимости от ряда показателей (квалификации работника, сложности, количества, качества и условий выполняемой работы), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, премия является составной частью заработной платы, и согласно ст. 140 ТК должна выплачиваться при увольнении. Но есть один момент: премия, как правило, привязана к результату, поэтому выплачивается раз в месяц, раз в квартал или раз в полгода. Из этого следует, что после окончания периода нужно собрать информацию для начисления премии, издать приказ о премировании, после чего бухгалтерия исчислит и выплатит ее. В данном случае не стоит забывать о локальных нормативных актах по оплате труда, которые есть в каждой организации.

В Письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 говорится, что из локального нормативного акта по оплате труда должен следовать порядок расчета (конкретный размер, показатель). И налоговая, открыв нормативные акты, должна увидеть, что определены размеры премии.

Некоторые работодатели прописывают нормы о выплате премии так, чтобы работник не мог догадаться, сколько он может получить денег. Обычно это звучит так: при достижении благоприятного финансового результата по усмотрению руководителя работнику может быть выплачена премия, размер которой определяется приказом. При этом налоговики говорят о конкретном размере.

Если в локальном нормативном акте работодатель не пропишет, что премия выплачивается, например, по итогам работы за год и что работник должен состоять в трудовых отношениях на дату принятия решения о выплате этой премии, то работодатель обязан будет индивидуально для работника посчитать и выплатить эту премию при увольнении, не дожидаясь окончания финансового года и соответствующего решения руководства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Д алеко не всегда нормы ТК РФ или других нормативных правовых актов, содержащих нормы трудового права, регулируют вопросы, возникающие на практике. Например, законодатель четко не регламентировал вопрос с дополнительными выплатами, которые работодатель зачастую обещает сотрудникам при увольнении. Можно ли взыскать выплаты, согласованные в трудовом договоре, и как правильно их заранее прописать? Нужно ли работодателям менять привычную практику заключения соглашений о расторжении трудового договора, в которых содержатся иные условия по сравнению с ранее заключенным трудовым договором или локальными нормативными актами? На чьей стороне сейчас судебная практика?

В ст. 178 ТК РФ закреплены ситуации, при которых работодатель обязан выплатить увольняемым сотрудникам выходные пособия. Так, при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников сотруднику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) (ч. 1 ст. 178 ТК РФ). Эти требования установлены законом и обязательны для исполнения работодателями.

См. статью «Как защититься от незаконных требований сотрудников»

В той же статье (ч. 4 ст. 178 ТК РФ) указано, что трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ. Причем эти условия уже оставлены на усмотрение сторон.

При расторжении трудового договора по соглашению сторон работодатель зачастую обязуется перечислить сотруднику дополнительное пособие, помимо тех, которые полагаются последнему по закону. Иногда подобные выплаты предусматривают и при увольнении по другим основаниям, как правило, при сокращении численности или штата работников. И мы привыкли к тому, что если стороны договорились о чем-то и зафиксировали это документально, они должны выполнить взятые на себя обязательства.

Однако на практике не все так однозначно, и часто работодатель отказывается соблюдать условия достигнутого сторонами соглашения. Разберемся, кто останется победителем в этом споре. Рассмотрим возможные варианты развития событий в зависимости от размеров выплат, от того, в каких документах они закреплены, и увольнение по какому основанию предстоит.

Но начнем с терминологии. В одном и том же решении суда такие суммы могут именоваться и «выплатами», и «компенсацией», и «выходным пособием». Однако ч. 4 ст. 178 ТК РФ предоставляет сторонам право предусматривать другие случаи выплаты именно «выходных пособий». Поэтому, чтобы не запутаться, в статье будем использовать термин «дополнительное выходное пособие».

Дополнительное выходное пособие является определенной гарантией для работника на получение денежных средств в момент потери работы. Хотя его выплата все равно зависит от работодателя. И если последний не выполняет свои обязательства, сотрудники обращаются в суд.

Как менялась позиция ВС РФ

Изначально суды в большинстве случаев придерживались позиции о необходимости исполнения сторонами взятых на себя обязательств и взыскивали с работодателя не выплаченные добровольно денежные средства, сумма которых была прописана в соглашении о расторжении трудового договора с работником. Верховный Суд РФ отмечал, что трудовое законодательство не содержит запрета на установление непосредственно в индивидуальном трудовом договоре либо дополнительном соглашении к нему условий о выплате выходных пособий в повышенном размере, поэтому закрепление данного условия в локальных нормативных актах не требуется. Суд ссылался на Конституцию РФ, в соответствии с которой труд свободен, а также каждый имеет право свободно распоряжаться своими способностями к труду и выбирать род деятельности и профессию (ч. 1 ст. 37 Конституции РФ). Свобода труда в сфере трудовых отношений проявляется, прежде всего, в договорном характере труда, в свободе трудового договора. Свобода труда предполагает также возможность прекращения трудового договора по соглашению его сторон, то есть на основе добровольного и согласованного волеизъявления сотрудника и работодателя. Такое правовое регулирование направлено на обеспечение баланса интересов сторон. Вместе с тем, поскольку волеизъявление трудящегося направлено на увольнение по соглашению сторон именно на определенных условиях, работодатель не вправе по своему усмотрению решать вопрос об условиях увольнения работника (см. определения Верховного Суда РФ от 06.12.2013 № 5-КГ13-125, от 24.05.2013 № 5-КГ13-48, от 14.09.2012 № 45-КГ12-6).

Интересным является вывод Верховного Суда РФ в судебных актах прошлых лет о порядке оформления дополнительного выходного пособия. Отмечалось, что фиксация денежных выплат может производиться только в соглашении о расторжении трудового договора. Соглашение о прекращении трудовых отношений, заключенное в период действия трудового договора, является актом, содержащим нормы трудового права, и в силу ст. 11 ТК РФ все работодатели в трудовых и иных непосредственно связанных с ними отношениях с работниками обязаны руководствоваться положениями трудового законодательства и иных актов, содержащих нормы трудового права (см. определение Верховного Суда РФ от 17.05.2013 № 14-КГ13-2).

Таким образом, на тот момент высшая судебная инстанция принимала сторону работников. Суд не допускал возможности нарушения одной из сторон принятых на себя обязательств. При этом размер выходного пособия, закрепленный в соглашении сторон, не имел значения для самого факта взыскания. Не важным было и то, в каком документе закреплены эти выплаты.

Но практика постепенно менялась, и уже в 2014 году Верховный Суд РФ вынес определение, в котором признал пособие в размере 12 окладов не отвечающим принципу соразмерности, разумности и обоснованности. Указал на злоупотребление сторонами правом, поскольку выплата не предусмотрена системой оплаты труда ответчика и нет оснований для предоставления истцу существенных преимуществ перед другими работниками.

Сотрудник уволен по собственному желанию. В его трудовом договоре была предусмотрена выплата при расторжении трудового договора по любым основаниям в размере 12 окладов. В удовлетворении исковых требований суд отказал, отметив, что закрепленная в указанном размере выплата предоставляет истцу существенные преимущества перед другими работниками, ее размер не отвечает принципу соразмерности, разумности и обоснованности, в несколько раз превышает размер уставного капитала работодателя. Локальными актами ответчика не предусмотрена выплата компенсации на основаниях и в размере, определенных в трудовом договоре. Кроме того, выплата, по поводу которой возник спор, не относится к гарантиям и компенсациям, подлежащим реализации при увольнении работника по собственной инициативе, а также не является выходным пособием, не предусмотрена ни законом, ни системой оплаты труда ответчика и по существу носит произвольный характер и свидетельствует о наличии злоупотребления правом (определение Верховного Суда РФ от 30.05.2014 № 5-КГ14-43).

И наконец, в 2015 году Верховный Суд РФ принял судебный акт, окончательно сформировавший новую практику. Рассматривалось дело, в котором работодатель добровольно не перечислил уволенной сотруднице выплату, зафиксированную в соглашении о расторжении трудового договора. Следует отметить, что в данном деле стороны в дополнительном соглашении к трудовому договору предусмотрели выплату компенсации при увольнении работницы в связи с решением лица, осуществляющего от имени общества права и обязанности работодателя. Однако женщина была уволена по соглашению сторон. В соглашении о прекращении трудового договора было указано, что сотруднице выплачивается компенсация, и сделана ссылка на пункт дополнительного соглашения к трудовому договору, в котором размер компенсации был закреплен ранее.

Суд указал, что предусмотренная соглашением о расторжении трудового договора по п. 1 ч. 1 ст. 77 ТК РФ выплата не является выходным пособием, не направлена на возмещение работнику затрат, связанных с исполнением им трудовых обязанностей, не предусмотрена действующей у работодателя системой оплаты труда и носит, по существу, произвольный характер. Но наиболее важным доводом стало то, что соглашение о расторжении трудового договора не является актом, содержащим нормы трудового права.

Верховный Суд РФ отметил, что перечень актов, содержащих нормы трудового права, приведен в ст. 5 ТК РФ, в их числе трудовой договор и соглашение о расторжении трудового договора не названы, поскольку они не содержат норм трудового права, а являются соглашением между работником и работодателем, определяющим условия труда или условия прекращения трудовых отношений конкретного сотрудника. Соглашение о расторжении трудового договора, предусматривающее при увольнении работника по соглашению сторон дополнительные выплаты, противоречит как ранее заключенному сторонами трудовому договору, так и ч. 1 ст. 9 ТК РФ, в силу которой договорное регулирование трудовых отношений должно осуществляться в соответствии с трудовым законодательством. Трудовым законодательством не предусмотрено право сторон определять условия о выплате выходного пособия при заключении соглашения о расторжении трудового договора (определение Верховного Суда РФ от 10.08.2015 № 36-КГ15-5).

Итак, судам дано новое направление в теме дополнительных выходных пособий. Теперь работники оказались менее защищенными, чем раньше.

Разберемся, от чего зависит решение суда и как действовать работодателю в той или иной ситуации.

Как размер дополнительного выходного пособия влияет на разрешение конфликта

Дополнительное выходное пособие не является обязательной выплатой по закону, а значит, его размер зависит от волеизъявления сторон. Работодатели часто устанавливают сотрудникам особые гарантии. В большинстве случаев дополнительное пособие выплачивают при увольнении по соглашению сторон и при сокращении численности (штата). Иногда работодатель обязуется отблагодарить работника за его труд в виде дополнительных выплат при любом основании расторжения трудового договора.

Размер пособия зависит от многих факторов. Это и договоренность сторон, и внутренняя политика в компании, и финансовые возможности работодателя. Согласитесь, крупный холдинг может предложить своим сотрудникам выплаты больше, чем индивидуальный предприниматель, имеющий один розничный магазин. Личностные качества сотрудника, его профессиональные заслуги, значимость для работодателя будут иметь не последнее значение. Например, работнику, трудящемуся у работодателя 10 лет, логичнее предложить пособие больше, чем сотруднику, который трудится в компании меньше года. Также можно сказать, что руководящему составу всегда предлагают выплаты больше, чем сотрудникам, находящимся ниже по карьерной лестнице. Как видите, на размер дополнительного выходного пособия влияют многие обстоятельства.

В последнее время суды начали единогласно использовать понятие «злоупотребление правом», применяя его к высоким размерам дополнительных выходных пособий. При этом суммы таких выплат могут быть абсолютно разными, и суды оценивают их на свое усмотрение. Особенно явно это прослеживается в рассмотренных делах, где дополнительные пособия были установлены вне зависимости от оснований увольнения. Судебные органы считают, что несоразмерно высокое выходное пособие следует расценивать как злоупотребление правом, поскольку оно не создает дополнительной мотивации работника к труду, не отвечает принципу адекватности компенсации, тем более предусматривая указанную выплату независимо от основания прекращения трудового договора. Приведем несколько примеров из судебной практики.

См. статью «Как защититься от злоупотреблений работников трудовыми правами»

Читайте также: