Справка заемщика о приостановлении или сокращении объемов деятельности более чем на 30

Опубликовано: 16.05.2024

1. Минимальный перечень обстоятельств, свидетельствующих о возможном отсутствии у заемщиков - юридических лиц реальной деятельности или осуществлении ее в незначительных объемах.

1.1. Превышение более чем в 10 раз размера предоставленной заемщику - юридическому лицу необеспеченной ссуды или ссуды, обеспечением по которой не является обеспечение I категории качества, а также обеспечение II категории качества в виде гарантий (поручительств), залога ценных бумаг, залога недвижимости, указанных в главе 6 настоящего Положения, над величиной полученной им среднеквартальной выручки за последние 12 календарных месяцев до даты оценки ссуды (или меньший период для юридических лиц, зарегистрированных в последние 12 календарных месяцев). При определении показателя выручки заемщика - юридического лица возможно использовать данные консолидированной отчетности группы, в которую входит заемщик, составленной по российским или международным стандартам, раскрываемой неограниченному кругу лиц.

1.2. Отсутствие на последнюю отчетную дату у заемщика собственных либо находящихся в пользовании на основании договора аренды основных средств или иного имущества, необходимых для осуществления деятельности (производственных мощностей, складских помещений, транспортных средств, торговых точек, офисных помещений и прочих), в том числе переданных в залог.

1.3. Случаи, когда ссуда предоставлена кредитной организацией заемщику - юридическому лицу, не являющемуся финансовой организацией, имеющей лицензию на осуществление соответствующего вида деятельности от своего имени и за свой счет, более 70 процентов активов которого на последнюю отчетную дату представляют собой дебиторскую задолженность (за исключением дебиторской задолженности, возникшей по договорам купли-продажи товаров, договорам лизинга и (или) договорам финансирования под уступку денежного требования), займы, ценные бумаги, вложения в уставные капиталы других юридических лиц и иные финансовые вложения.

1.4. Непредставление заемщиком по запросам кредитной организации выписок по банковским счетам, открытым в других кредитных организациях, или иной документарно подтвержденной информации об объемах деятельности и основных контрагентах заемщика в случаях, когда обороты по счетам, открытым в данной кредитной организации, несопоставимо малы по отношению к предоставленным кредитам.

1.5. Осуществление заемщиком операций в банке-кредиторе, которые не имеют очевидного экономического смысла (носят запутанный или необычный характер).

1.6. Смена единоличного исполнительного органа заемщика три и более раз за последний календарный год.

1.7. Отсутствие заемщика по месту нахождения, указанному в учредительных документах, или по заявленному им фактическому месту нахождения.

1.8. Неоднократная утрата заемщиком правоустанавливающих, первичных учетных документов, оригиналов договоров и контрактов либо задержки с восстановлением утраченных документов за последние три календарных года в период кредитования заемщика.

1.10. Изменение места постановки на налоговый учет более 2 раз за календарный год (за исключением случаев, когда изменение вызвано реорганизацией налоговых органов).

1.11. Исполнение одним лицом обязанностей единоличного исполнительного органа в нескольких организациях (без учета юридических лиц, входящих в одну группу лиц в соответствии с Федеральным законом от 26 июля 2006 года N 135-ФЗ "О защите конкуренции" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3434; 2007, N 49, ст. 6079; 2008, N 18, ст. 1941; N 27, ст. 3126; N 45, ст. 5141; 2009, N 29, ст. 3601, ст. 3610; N 52, ст. 6450, ст. 6455; 2010, N 15, ст. 1736; N 19, ст. 2291; N 49, ст. 6409; 2011, N 10, ст. 1281; N 27, ст. 3873, ст. 3880; N 29, ст. 4291; N 30, ст. 4590; N 48, ст. 6728; N 50, ст. 7343, 2012, N 31, ст. 4334; N 53, ст. 7643), в том числе организации-заемщике.

1.12. Отсутствие в штате заемщика должности главного бухгалтера или бухгалтерской службы, за исключением случаев, когда ведение бухгалтерского учета передано на договорных началах специализированной организации (аудиторской фирме) или бухгалтеру-специалисту (индивидуальному аудитору) или руководитель организации ведет бухгалтерский учет лично.

1.13. Отсутствие в штате заемщика работников помимо руководителя и главного бухгалтера.

1.14. Отсутствие в течение более чем трех месяцев фактических выплат сотрудникам или их осуществление в размере ниже официального прожиточного минимума, установленного в субъекте Российской Федерации по месту регистрации заемщика, в расчете на одного занятого.

2. Обстоятельства, указанные в подпунктах 1.11 - 1.14 пункта 1 настоящего приложения, в соответствии с внутренними документами кредитной организации могут не признаваться обстоятельствами, свидетельствующими о возможном отсутствии реальной деятельности или осуществлении ее в незначительных объемах, в отношении субъектов малого предпринимательства, являющихся таковыми согласно Федеральному закону от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006; N 43, ст. 5084; 2008, N 30, ст. 3615, ст. 3616; 2009, N 31, ст. 3923; N 52, ст. 6441; 2010, N 28, ст. 3553; 2011, N 27, ст. 3880; N 50, ст. 7343).

Микрофинансовые организации появились в России относительно недавно, и некоторое время практически не регулировались законодательно. Так было до вступления в силу закона № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Он начал действовать с января 2011 года.

Закон установил правовые основы осуществления микрофинансовой деятельности, определил порядок регулирования и надзора за деятельностью МФО. Все законодательные лазейки и «белые пятна», выявленные в процессе правоприменительной практики, впоследствии были закрыты поправками, вступившими в силу в марте 2016 года.

Так, МФО были разделены на микрофинансовые (МФК) и микрокредитные (МКК) компании, которые обязали входить в саморегулируемые организации (СРО).

Закон об МФО 2018 года

В декабре 2018 года законодатель начал упорядочивать работу агентств по оформлению быстрых кредитов. Федеральный закон от 27.12.2018 № 554-ФЗ «О внесении изменений в федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» установил новые серьёзные ограничения максимальных ставок и лимитов по просрочке.

Кроме этого, он ужесточил требования непосредственно к организации деятельности микрофинансистов и коллекторов.

Хотя новые правила для сферы микрокредитования были приняты в январе 2019, поправки вступали в силу тремя этапами, чтобы микрофинансовый рынок успел постепенно перестроиться под новые правила.

Поправки, вступившие в силу с 28 января 2019 года:

- Выделен особняком тип микрозайма без обеспечения. Его параметры: до 10 000 рублей, выдается на 15 суток без права пролонгации. Совокупный размер переплаты не должен превышать 30% от тела займа, соответственно, максимальная сумма процентов в день не может быть более 200 руб., а объем процентов — не более 3000 руб. Неустойка за просрочку составляет 0,1% в день от суммы непогашенного долга.

- Максимальная ставка за день пользования микрозаймом ограничена до 1,5% в сутки.

- Для займов на период до 1 года установлен максимальный лимит: общая задолженность может увеличиться до 2,5 раза от суммы, полученной взаймы; причем в этот лимит входят проценты, комиссии, дополнительные платежи и пени.

- Ужесточены правила деятельности МФО: заключать договоры по микрокредитованию имеют право лица, официально оформившие деятельность как предоставление займов потребителям. То есть кредитор должен зарегистрироваться в профильном госреестре, который ведет Центробанк.

Если эти условия не были выполнены на момент заключения договора с заемщиком, то кредитор не сможет обратиться в суд и требовать возврата займа в судебном и любом ином порядке.

Однако есть исключение: физическое лицо тоже может выкупить просроченный долг. Но на это требуется письменное согласие заемщика. Эта поправка направлена на пресечение деятельности «черных коллекторов».

Поправки, вступившие в силу с 1 июля 2019 года, новелл не содержали, а лишь снижали принятые предыдущим пакетом лимиты:

- предельную суточную ставку по займу до 1% (было 1,5%);

- максимальную сумму долговых обязательств — до 2-х кратного объема к первоначальному займу (было 2,5%).

Поправки, вступившие в силу с 1 января 2020 года, также уменьшили коэффициент общей переплаты по итогу займа.

Теперь микрофинансовая организация может требовать с заемщика сумму, не более чем в 1,5 раза превышающую первоначальную сумму заемных средств. Причем в сумму максимальной выплаты включены дополнительные платежи, проценты, штрафы и пени.

Таким образом эти законодательные изменения были приняты с целью защитить заемщиков.

Считаете, что переплачиваете по займу?

Закажите звонок юриста

Изменения в законе, начавшие работать с 2021 года:

- определен отдельный тип микрозайма — до 10 000 рублей, обладающий собственными ограничениями по переплате.

- ограничены проценты по займу для микрокредитов — 1% в день или максимальный процент по займу 365% в год. Эта норма введена для того, чтобы препятствовать начислению «процентов на проценты» — долг не будет расти в геометрической прогрессии;

- ограничен процент предельных штрафов — размер начислений привязан к размеру займа и составляет не более 100% от него;

Однако при этом заемщикам следует учитывать, что эти ограничения не имеют обратной силы. Это значит, что договора, заключенные с МФО в предыдущие сроки, не подчиняются новым правилам. Они регламентируются теми нормами, которые действовали в момент их подписания.

Это же касается и ограничений: 2-кратный предел переплаты применяется только для договоров, заключенных после 01.07.2019 года, соответственно и 1,5 кратный предел переплаты — только для договоров, заключенных после 01.01.2020 г.

ВАЖНО. Кредит и микрозайм регулируются разными федеральными законами, минимальная процентная ставка у них тоже существенно отличается.

Помимо закона 554-ФЗ, деятельность МФО так же регулируется такими нормативными актами (НПА), как

- законом № 209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации», который требует от МФО предоставлять заемщикам полную и достоверную информацию об условиях предоставления займов;

- законом № 218-ФЗ от 30.12.2004 «О кредитных историях», обязывающем МФО передавать информацию о заемщиках в бюро кредитных историй — БКИ;

- права и обязанности МФО и заемщиков перечислены в законе № 353-ФЗ от 21.12.2013 «О потребительском кредите (займе)».

Права и обязанности МФО: новое в законодательстве

Микрофинансовая организация вправе:

- Выдавать займы физическим лицам от 18 лет на сумму до 1 млн. рублей, юридическим лицам — до 3 млн. рублей.

- Запрашивать данные клиента для оценки его кредитоспособности.

- При несоответствии требованиям кредитора отклонять заявки на заем.

- Создавать фонды для покрытия убытков.

Микрофинансовая организация имеет обязанности перед заемщиками:

- Правила выдачи микрокредитов, а также сведения о лицах, влияющих на решение органов управления МФО, должны быть расположены в доступном для ознакомления месте, а также на официальном сайте компании.

- Клиент должен быть проинформирован о вхождении компании в государственный реестр, и получить по требованию копию соответствующего документа.

- МФО обязана раскрыть гражданину полную и достоверную информацию об условиях выдачи микрозайма, права и обязанности сторон при получения денежных средств.

- При получении заявки на выдачу денег до момента заключения договора проинформировать заемщика о возможных изменениях по соглашению сторон и порядке платежей, связанных с обслуживанием, возвратом займа и нарушением обязательств.

- Обеспечить конфиденциальность информации об операциях, которые проводят клиенты.

- Придерживаться правовых норм, ограничений предельной задолженности, исполнять прочие обязанности, указанные в законодательстве.

- До момента заключения сделки сотрудники МФО обязаны проконсультировать клиента по всем интересующим его вопросам.

Считаете, что при получении займа

МФО вас обмануло? Закажите звонок юриста

Предельная долговая нагрузка на заемщика для МФО

Банки неохотно выдают «рисковые» кредиты и отказывают в них гражданам с высокой долговой нагрузкой. Если раньше такие граждане могли обратиться в МФО, то сейчас это уже выходит с трудом. Теперь долговую нагрузку, согласно новому закону о микрозаймах, у потенциальных заемщиков перед выдачей займа обязаны проверять и МФО.

А в новом законе для них разработана специальная методика, по которой рассчитывается коэффициент предельной долговой нагрузки. Делается это для того, чтобы граждане не брали в долг деньги, которые они заведомо не могут вернуть.

Превысившие этот показатель микрофинансовые организации будут оштрафованы, а если «рисковых» кредитов будет слишком много, Центробанк вправе исключить из реестра такого кредитора. Также для МФО в новом законе введено правило «не более 3 микрокредитов в одни руки». Впрочем, оно не касается рефинансирования долгов клиентов.

ВАЖНО. Банк России разрешил до 1 октября 2021 года МФО продолжать проводить оценку платежеспособности заемщика в упрощенном порядке при выдаче займов на сумму менее 50 тыс. рублей или на покупку автомобиля под его залог.

Компании будет достаточно заявления заемщика о его доходах, в дополнение к которому МФО могут использовать свои скоринговые модели без обращения к иным информационным ресурсам. С 1 октября 2021-го года получить микрозайм будет сложнее, поскольку микрофинансовые организации будут требовать у клиентов документы, подтверждающие доход.

Какие МФО закрываются

Причиной ужесточения правил деятельности компаний микрофинансового рынка стали существенный спад в экономике и невыгодное, а порой бедственное положение потребителей микрозаймов.

Нужно отметить, по последней причине законодателями неоднократно предпринимались попытки запретить деятельность МФО. Последняя такая попытка была предпринята уже в январе 2021 года: депутаты, внесшие законопроект на рассмотрение, указывают на то, что к микрофинансированию обращаются чаще всего обращаются наименее социально защищенные слои населения.

И это, по мнению депутатов, «приводит к быстрому росту долгов населения и резкому снижению уровня жизни», поскольку до последнего времени проценты в МФО достигали трехзначных чисел.

Однако новое в законодательстве в 2019-2020 гг. в целом как раз и призвано решить эту проблему, а предложение о запрете уже успешно сложившейся отрасли является ничем иным, как популистским предвыборным заявлением.

По мнению экспертов, банковский сектор и сектор МФО в плане клиентов пересекаются не более, чем на треть. В этом состоянии отрасли пребывают достаточно долгое время, чтобы позволить говорит о том, что эти рынки не являются конкурентами: скорее, они гармонично дополняют друг друга.

Кроме того, последние ограничения, принятые для МФО, полностью очистят рынок от серых кредиторов и черных коллекторов.

На начало 2021 года на рынке микрофинансирования работает 37 микрофинансовых компаний (МФК) и 1 тыс. 348 микрокредитных компаний — МКК. Общее количество участников рынка на начало 2021 года — 1 тыс. 385 компаний.

В 2020 году отрасль покинули порядка 500 компаний. Но исключения, несомненно, будут в течение этого года и дальше.

Уход микрофинансовой компании и ее исключение из реестра может произойти по двум причинам:

- по решению ЦБ РФ;

- по собственному решению акционеров и учредителей: из-за нерентабельности или, например, владелец просто решил сменить сферу деятельности.

Поэтому прежде, чем оформить микрокредит, следует проверить компанию на предмет легальности ее нахождения на рынке. Информацию об интересующей вас компании можно найти на официальном сайте Центрального Банка России в списках реестров субъектов рынка микрофинансирования.

Следует отметить, что небольшие компании начали уходить с рынка сразу после вступления в силу новых законов и предыдущих ограничений. Последние пять лет микрофинансовая отрасль довольно активно «чистилась»: в 2016-2019 гг. количество компаний сократилось вдвое — с 4 до 2 тысяч, и продолжило снижаться в 2020 году — в основном уже по причине пандемии.

Активно уходили с рынка те компании, которые изначально делали ставку на работу по выдаче займов через офисы, а не через Интернет.

ВАЖНО. Если МФО исключена из реестра, это не является основанием для заемщика не возвращать долг. В таких случаях ликвидатор МФО представляет заемщику реквизиты, по которым клиент должен осуществлять платежи. Если долг остался незакрытым, микрофинансовая организация по-прежнему имеет право обратиться как в суд, так и к коллекторам.

Кредитные каникулы, которые предоставляют заемщикам банки и МФО, можно получить, если ваш доход сократился на 30% и более по сравнению со среднемесячным доходом за 2019 год. Как показывает практика, доказать снижение доходов иногда не так-то и просто.

Далее мы рассматриваем лишь случаи, когда банк отказываем тем заемщикам, которые подходят под все критерии программы. Помните, что существует и ограничение по максимальному размеру кредита: по потребительским кредитам лимит установлен на уровне 250 тысяч рублей, для кредитных карт – 100 тысяч рублей, для кредитов на покупку автомобиля – 600 тысяч рублей. В случае с ипотекой, если объект недвижимости находится в Москве, то лимит составляет 4,5 миллиона рублей. В Московской области, Санкт-Петербурге или в Дальневосточном федеральном округе – 3 миллиона рублей. В других регионах - 2 млн рублей. По ипотеке есть и другие каникулы, где лимит составляет уже 15 млн руб.

Подавая в банк или в МФО заявление на предоставление кредитных каникул по 106-ФЗ (здесь мы сделали FAQ по кредитным каникулам), нужно помнить, что в расчет берутся два показателя: ваш среднемесячный доход за 2019 год и ваш доход за месяц, предшествующий подаче заявления кредитору. Последний должен сократиться на 30% или более по сравнению с прошлогодним. Например, в 2019 году вы зарабатывали ежемесячно 50 тыс руб. Вы подаете заявление о предоставлении каникул в мае. Чтобы соответствовать необходимым условиям ваш доход за апрель должен быть 35 тысяч рублей или ниже.

Вы не обязаны сразу же предоставлять кредитору все необходимые документы, подтверждающие потерю или снижение доходов. По закону, у заемщика есть как минимум 90 дней на это. Для получения каникул достаточно просто подать заявление кредитору, а банк или МФО должны ответить на него в течение 10 дней. Однако, лучше собрать документы как можно раньше. Если вы в итоге не сможете доказать свое право на льготный период, то кредитные каникулы будут отменены со всеми вытекающими последствиями – отсутствие платежей будет считаться просрочкой, кредитная история будет испорчена, а банк может начислить штрафы и пени за несвоевременную оплату по кредиту. Поэтому лучше получить подтверждение от кредитора, что вы имеете право на кредитные каникулы, до того, как вы перестанете платить по кредиту.

Каникулы для заемщиков с «белой» зарплатой

Проще всего доказать падение дохода тем, у кого одна работа и стабильный оклад, без периодически начисляемых премий и выплат за внеурочные часы, и кто сейчас находится в неоплачиваемом отпуске. Для подтверждения снижения дохода Вам следует запросить в бухгалтерии Вашего работодателя справку о доходах по форме 2-НДФЛ за прошлый и текущий год. Поскольку большую часть марта все работали в обычном режиме, то, скорее всего, падение дохода будет зафиксировано лишь в апреле этого года, поэтому и заявление на каникулы логично подавать в мае.

Если ваша компания до сих пор работает в удаленном режиме, то заказать справку 2 НДФЛ можно на портале Госуслуги. Справку желательно тщательно проверить на наличие ошибок.

Для расчета среднемесячного дохода за 2019 год нужно сложить доход за каждый их 12 месяцев, и поделить полученный результат на 12. Если в какой-то месяц прошедшего года ваши доходы были гораздо выше, чем в целом по остальным месяцам, то суммы этих двух месяцев из расчетов можно убрать. Тогда сумму за 10 месяцев надо разделить, соответственно, на 10. Далее останется лишь убедиться, что ваш доход в этом году действительно снизился на 30%. Для этого при необходимости можно воспользоваться онлайн-калькулятором.

Что учитывается в доходах за 2019 год

· Заработная плата, премии и прочее денежное содержание (довольствие),

· выплаты по договорам гражданско-правового характера (ГПХ), кроме авторского вознаграждения,

· пенсии, в том числе, пенсии из негосударственных пенсионных фондов

· вознаграждения и выплаты управленцам

· отпускные выплаты и компенсации за неиспользованный отпуск

· пособие по временной нетрудоспособности (расчет больничного листа)

· материальная помощь, в том числе, при рождении и усыновлении ребенка

· доходы, полученные от операций с ценными бумагами, авторское вознаграждение и прочие разовые доходы, например, от выигрыша в лотерею.

Данные о доходе заемщика кредиторы могут получить и самостоятельно в Федеральной налоговой службе, Пенсионном фонде, Фонде социального страхования, Федеральном фонде обязательного медицинского страхования.

Пример. Многие компании для работников-менеджеров по продажам устанавливают оклад, например, 20 тыс. рублей. Дополнительно к окладу сотрудники могут зарабатывать процент от суммы проданного товара. В итоге с учетом премий от продаж среднемесячный доход за 2019 год составил 80 тыс. рублей. Чтобы получить кредитные каникулы в мае, необходимо, чтобы в справке 2-НДФЛ в доходе за апрель 2020 года фигурировала сумма менее 56 тыс. рублей.

Если вы в 2019 году работали на двух или более работах, то справку 2 НДФЛ придется приносить от всех работодателей - доход будет учитываться по всем местам работы.

Важно. По всем категориям доходов установлены свои коды. В справке 2-НДФЛ фигурируют суммы доходов с кодами 1240, 2000, 2001, 2002, 2003, 2010, 2012, 2013, 2014, 2300, 2520, 2530, 2710, 2760, 2762. Доходы с другими кодами в расчете не участвуют.

Типичные ответы банков при отказе в каникулах

За период с начала апреля по 6 мая, по данным ЦБ, банки получили 1,4 млн. заявлений на кредитные каникулы по закону 106-ФЗ, на ипотечные каникулы по 76-ФЗ, а также на реструктуризацию по собственным программам банков. Обращений о предоставлении именно кредитных каникул по 106‑ФЗ получено всего 210 тыс. Уровень одобрения заявок на кредитные каникулы по ипотеке составил около 80%, по потребительским кредитам – 60%, по кредитным картам –70%, по автокредитам –20%.

К сожалению, ряд банков утверждает о собственной организационной или технической неготовности. Например, «у нас нет разъяснений от Центробанка», «информационная система не готова к принятию заявлений» и так далее. Помните, что по 106-ФЗ, если банк не направил ответ на ваше заявление в течение 10 дней, то каникулы считаются предоставленными автоматически. Но лучше добиться ответа от банка, а при необходимости обратиться в ЦБ за помощью.

Второй вариант отказов: «Ваше заявление на кредитные каникулы мы будем рассматривать как заявление на реструктуризацию, проводимую по стандартам нашего банка». То есть вместо предоставления каникул по 106-ФЗ банк предлагает реструктуризацию на своих условиях, которые могут быть для заемщика менее выгодными.

Для обоснования такого подхода отдельные кредитные организации дают свои толкования положений закона 106-ФЗ. Например, банк утверждает, что для получения кредитных каникул у вас должен быть доход в 2020 в течение двух месяцев. Возможно, они считают, что если клиент ничего не заработал в этом году, то доход он потерял не из-за кризиса, вызванного эпидемией.

Если банк или иной кредитор (например, микрофинансовая организация) отказывает в предоставлении кредитных каникул, а вы подали все документы и ваш доход сократился более чем на 30%, то вы вправе обратиться с жалобой в ЦБ. Сделать это можно онлайн.

Если же вы не подходите под критерии кредитных каникул, например, по сумме кредита, то остается лишь попытаться договориться с банком о реструктуризации по его собственной программе. Банк в этом случае, к сожалению, не обязан удовлетворять просьбу заемщика, но может быть в этом заинтересован, поскольку ему выгоднее предоставить вам отсрочку или снизить размер платежей, чем столкнуться с просрочкой. Как вариант, можно попытаться рефинансировать кредит в других банках.

Если банк все же одобрил кредитные каникулы, прислав соответствующее сообщение, то не лишним будет убедиться в том, что у вас действительно начался льготный период. Для этого достаточно получить свою кредитную историю. Два раза в год это полностью бесплатно.

Правовой Департамент АРБ подготовил информационный материал, в котором подробно разъясняется все о кредитных каникулах - льготном периоде, в течение которого заемщик может уменьшить или приостановить выплаты на полгода.

Право на кредитные каникулы в связи с коронавирусом

- заемщик – физическое лицо или индивидуальный предприниматель;

- кредитор – как кредитные организации, так и некредитные организации, осуществляющие деятельность по предоставлению потребительских кредитов физическим лицам: кредитные потребительские кооперативы, сельскохозяйственные потребительские кооперативы, Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих («Росвоенипотека»), организации, включенные в перечень уполномоченных единым институтом развития в жилищной сфере организаций, осуществляющих деятельность по предоставлению ипотечных займов (АО «Банк ДОМ.РФ»).

- категория кредита – любой потребительский кредит, в том числе и ипотека.

Требования к заемщикам, претендующим на кредитные каникулы

Кредитный договор заключен до дня вступления в силу Закона №106-ФЗ, до 2 апреля включительно.

Доход заемщика (совокупный доход всех заемщиков по кредитному договору) за месяц, предшествующий месяцу обращения с заявлением о предоставлении кредитных каникул в связи с коронавирусом, снизился более чем на 30% по сравнению со среднемесячным доходом за 2019 год.

По ипотечным кредитам (дополнительное требование): на момент обращения заемщика о предоставлении кредитных каникул в связи с коронавирусом в отношении конкретного ипотечного кредита не действуют ранее предоставленные кредитные каникулы, которые ипотечные заемщики могли получить с 31 июля 2019 года на основании Федерального закона от 01.05.2019 № 76-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены с заемщиком – физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика».

- для потребительских кредитов, заемщиками по которым являются физические лица, – 250 тыс. руб.;

- для потребительских кредитов, заемщиками по которым являются индивидуальные предприниматели, – 300 тыс. руб.;

- для потребительских кредитов, предусматривающих предоставление потребительского кредита с лимитом кредитования, заемщиками по которым являются физические лица, – 100 тыс. руб.;

- для автокредитов – 600 тыс. руб.;

- для ипотечных кредитов – для Москвы - 4,5 млн руб., Санкт-Петербурга и регионов, входящих в Дальневосточный федеральный округ – 3 млн руб., для остальных субъектов – 2 млн руб.

Методика расчета среднемесячного дохода заемщика

Методика определена в Постановлении № 436.

- доходы заемщика по кодам 1240, 2000, 2001, 2002, 2003, 2010, 2012, 2013, 2014, 2300, 2520, 2530, 2710, 2760, 2762, утвержденным ФНС России в целях ведения налоговыми агентами учета доходов, исчисления, удержания и перечисления сумм НДФЛ (на основании данных, полученных от ФНС России);

- пенсии, ежемесячное содержание судьям или ежемесячная надбавка судьям (на основании данных, полученных от ПФР, ФСС, ФОМС или другого государственного органа, выплачивающего пенсию заемщику, например, Судебного департамента при Верховном Суде РФ);

- доходы, подлежащие обложению налогом на профессиональный доход (на основании данных, предоставленных заемщиками самостоятельно с использованием мобильного приложения «Мой налог»).

При отсутствии у кредитора технической возможности для получения сведений от соответствующих государственных органов среднемесячный доход заемщика рассчитывается на основании документов, представляемых заемщиком кредитору, справки о размере пенсии, справки о ежемесячном содержании судьям или ежемесячной надбавки судьям и выписки о состоянии индивидуального лицевого счета застрахованного лица.

Кредитор производит расчет помесячно, и в случае, если число календарных месяцев, в каждом из которых были вышеуказанные выплаты, превышает 5 месяцев, исключает 2 календарных месяца с наибольшими и 2 календарных месяца с наименьшими значениями выплат.

Среднемесячный доход заемщика (совокупный среднемесячный дохода заемщиков), являющегося индивидуальным предпринимателем, определяется на основании сведений, предоставленных ФНС России для их последующей передачи кредитору по СМЭВ с использованием ФГИС ЕПГУ (федеральная государственная информационная система «Единый портал государственных и муниципальных услуг (функций)»), и рассчитывается как частное от деления всех доходов заемщика за 2019 год на число 12.

Процедура получения кредитных каникул

Заемщик вправе обратиться к кредитору до 30 сентября 2020 года.

По каждому кредиту каникулы предоставляются только один раз.

Заемщик должен предоставить документы, подтверждающие снижение дохода более чем на 30 % по сравнению со среднемесячным доходом за 2019 год (такими документами могут быть справка о полученных доходах за текущий год и за 2019 год, выписка о регистрации гражданина в качестве безработного на бирже труда, больничный лист и др.), общий срок на предоставление документов – 90 дней, но если заемщик по уважительной причине не успевает за 90 дней собрать затребованные у него документы, то он должен сообщить об этом кредитору и сможет получить дополнительно 30 дней для их сбора и направления.

Изменение условий кредитного договора не требует согласия залогодателя (если залогодателем является третье лицо), а также поручителя или гаранта. При этом срок действия договора залога, поручительства или гарантии продлевается на срок действия кредитных каникул.

Что важно знать заемщикам, получившим кредитные каникулы

Кредитные каникулы предоставляются на срок не более 6 месяцев, при этом заемщик вправе самостоятельно определить длительность льготного периода в пределах указанного максимального срока.

Заемщик (по всем категориям кредитов, за исключением кредитных карт) также вправе самостоятельно определить дату начала льготного периода кредитования, но по обычным потребительским кредитам эта дата не может отстоять более чем на 14 дней от даты обращения заемщика к кредитору с заявлением о предоставлении каникул, а по ипотечным кредитам – эта дата не может отстоять более чем на месяц от даты обращения к кредитору.

По кредитным картам правило об определении заемщиком даты начала льготного периода кредитования не применяется – дата начала льготного периода по кредитным картам всегда начинается с даты обращения заемщика о предоставлении каникул.

Если в своем заявлении заемщик не определил ни длительность, дату начала льготного периода кредитования, то кредитор должен автоматически предоставлять каникулы на срок 6 месяцев с даты обращения заемщика.

- начисление неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита или уплате процентов на сумму кредита;

- предъявление требования о досрочном погашении кредита;

- обращение взыскания на предмет залога или обращение с требованием к поручителю (гаранту);

- вместо приостановления исполнения своих обязательств по кредитному договору заемщик вправе потребовать лишь уменьшения размера платежей в течение льготного периода.

- по потребительским кредитам (за исключением ипотечных) и кредитным картам – проценты по ставке, равной 2/3 от рассчитанного Банком России среднерыночного значения полной стоимости кредита в процентах годовых по соответствующей категории потребительского кредита;

- по ипотечным кредитам – проценты по ставке, установленной в договоре ипотеки.

Заемщик вправе в любой момент времени в течение кредитных каникул прекратить их действие, направив кредитору уведомление об этом способом, предусмотренным в кредитном договоре, или по телефону (с абонентского номера, информация о котором предоставлена заемщиком кредитору).

Заемщик также вправе в любой момент времени в течение каникул досрочно погасить сумму (или часть суммы) кредита без прекращения льготного периода. При этом платежи, уплачиваемые заемщиком в течение льготного периода, должны направляться кредитором прежде всего в счет погашения обязательств заемщика по основному долгу.

Порядок расчетов после завершения кредитных каникул

- по ипотечным кредитам не выплаченные во время льготного периода платежи по основному долгу и процентам должны быть уплачиваться заемщиком в соответствии с условиями кредитного договора, и согласно графику платежей, действовавшему до предоставления льготного периода;

- похожий порядок и по иным потребительским кредитам;

- по кредитным картам – начисленные проценты должны быть выплачены заемщиком в течение 24 месяцев равными ежемесячными платежами;

Срок возврата кредита продлевается на срок не менее срока действия каникул.

Сходные правила предоставления кредитных каникул действуют для субъектов МСП в отраслях экономики, в наибольшей степени пострадавших от коронавируса, перечень которых определен в Постановлении № 434.

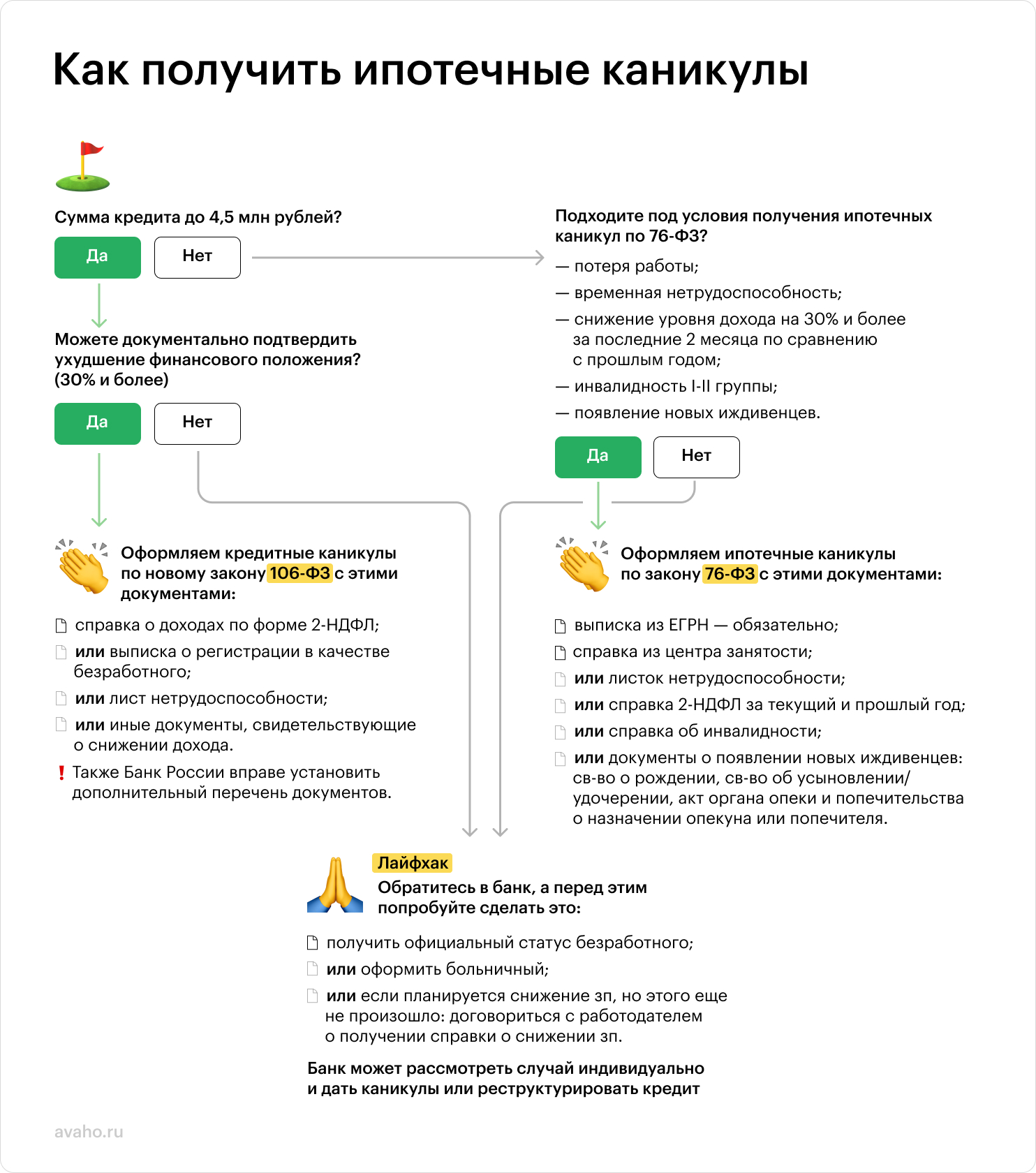

Получить передышку при выплате ипотеки, особенно в период и «по причине» пандемии — задача не из простых. Авахособрал полезные и даже «вредные» лайфхаки для заемщиков, у кого резко сократились доходы, и нужно срочно что-то делать.

Для начала — короткая инфографика, но есть нюансы — подробнее в статье ниже.

Облегчение от новостей о возможной «передышке» в выплате ипотеки оказалось недолгим. При ближайшем рассмотрении выяснилось, что ипотечные каникулы, разработанные в качестве поддержки заемщиков, пострадавших от COVID-19, ориентированы на очень ограниченную аудиторию. Но прежде чем опускать руки, прочитайте эту статью и позвоните в свой банк. Возможно, все не так плохо, как сейчас кажется.

«Воспользоваться кредитными каникулами могут те, кто соответствует нескольким требованиям. Во-первых, при снижении дохода не менее чем на 30% по сравнению с прошлым годом. Во-вторых, при соответствии лимиту, установленному в части размера кредита. Для Москвы, как самого дорогого рынка недвижимости, это не более 4,5 млн рублей. Для Подмосковья — 3 млн рублей. Лимит в 1,5 млн рублей, определенный изначально, был повышен, так был недостаточен для субъектов с самыми активными и дорогими рынками», — Наталия Кузнецова, генеральный директор АН «БОН ТОН».

Что делать, если сумма вашего ипотечного кредита больше установленного максимума?

Увы, ничего. Пока вы не сможете воспользоваться этой программой. Однако и эксперты, и заемщики надеются, что в ближайшее время власти пересмотрят условия помощи и увеличат лимит, установленный в части размера ипотечного кредита. Тем более, некоторые банки уже сделали это по собственной инициативе (рассказываем дальше). А пока эксперты рекомендуют изучить другие банковские инструменты. Например, воспользоваться законом «об ипотечных каникулах», который вступил в силу в прошлом году. Он позволяет заемщикам, оказавшимся в сложном положении, воспользоваться льготным периодом продолжительностью до 6 месяцев. Невыплаченные суммы переносятся в конец графика платежей, а кредит продлевается на срок предоставленных каникул.

Сравнить условия ипотечных каникул по коронавирусу и без, можно в таблице:

Параметры поддержки

Условия Ипотечных каникул

Условия Дополнительных каникул

Правовые основания предоставления

Федеральный закон №353-ФЗ от 21.12.2013 «О потребительском кредите (займе)» и №76-ФЗ Федеральный закон от 01.05.2019 N 76-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены с заемщиком — физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика»

Федеральный закон №106-ФЗ от 03.04.2020 «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа»

до 6 месяцев (определяется заемщиком при направлении требования о предоставлении каникул)

до 6 месяцев (определяется заемщиком при направлении требования о предоставлении каникул)

1. Первоначальный размер кредита — до 15,0 млн рублей;

2. Ипотечные каникулы ранее не предоставлялись;

3. В залоге находится единственное пригодное для проживания жилое помещение;

4. Нахождение заемщика в трудной жизненной ситуации.

1. Первоначальный размер кредита — до 4,5 млн рублей (зависит от региона);

2. Льготный период в рамках Ипотечных каникул завершен (в случае если ранее было обращение за Ипотечными каникулами);

3. Нахождение заемщика в трудной жизненной ситуации.

Трудная жизненная ситуация

1. При потере заемщиком работы;

2. При снижении доходов более чем на 30% (средний доход за два последних месяца снизился на более чем 30% по сравнению с доходом за 12 месяцев), при этом размер ежемесячного платежа в соответствии с графиком платежей за 6 месяцев, следующих за месяцем обращения заемщика, превышает 50% от текущего дохода заемщика (заемщиков), рассчитанного за два месяца до обращения заемщика.

3. При увеличении у заемщиков количества иждивенцев с одновременным снижением среднемесячного дохода заемщика более чем на 20% по сравнению со среднемесячным доходом, рассчитанным за двенадцать месяцев, предшествующих месяцу обращения заемщика. При этом размер ежемесячного платежа в соответствии с графиком платежей за шесть месяцев, следующих за месяцем обращения заемщика, превышает 40% от текущего дохода заемщика (заемщиков), рассчитанного за два месяца до обращения заемщика;

4. При временной нетрудоспособности;

5. При получении заемщиком инвалидности.

1. При снижении доходов более чем на 30% (средний доход за последний месяц снизился на более чем 30% по сравнению со среднемесячным доходом за 2019 год)

Предметом залога по кредиту может являться

Жилое помещение (квартира, жилой дом, комната)

Любой объект недвижимости, например:

1. Жилое помещение (квартира, жилой дом, комната);

2. Земельный участок;

3. Нежилое помещение (апартаменты, машино-место).

Снижение размера ежемесячного платежа по кредиту до посильного уровня, в том числе до 0,00 рублей (определяется заемщиком при направлении требования о предоставлении каникул).

Кредитор не начисляет пени и штрафы, не имеет права обратить взыскание на объект залога.

Отсутствие платежей по кредиту не влечет ухудшение кредитной истории

Приостановление исполнения заемщиком обязательств по кредиту (ежемесячный платеж = 0,00 рублей).

Кредитор не начисляет пени и штрафы, не имеет права обратить взыскание на объект залога.

Отсутствие платежей по кредиту не влечет ухудшение кредитной истории

Способ информирования кредитора

Требование о предоставлении каникул должно быть направлено в адрес кредитора:

1. Способом, определенным кредитным договором;

2. Или по почте заказным письмом с уведомлением о вручении.

Требование о предоставлении каникул должно быть направлено в адрес кредитора:

1. способом, определенным кредитным договором;

2. Или с использованием дистанционных каналов связи (в том числе с использованием мобильного телефона)

Порядок предоставления подтверждающих документов

Сразу, вместе с требованием о предоставлении каникул

Допускается предоставление подтверждающих документов в течение 90 дней с даты направления требования кредитору о предоставлении каникул. Срок может быть увеличен на 30 дней при уведомлении кредитора об уважительной причине невозможности предоставления документов. Банк вправе с согласия заемщика запросить в качестве подтверждения факта снижения дохода сведения в ФНС, ПФР, ФСС, Фонде ОМС. В данном случае заемщик может не предоставлять подтверждающие документы.

Перечень подтверждающих документов

Обязательно предоставление выписки из ЕГРН, а также дополнительного документа в зависимости от трудной жизненной ситуации:

1. Выписка о регистрации в качестве безработного (при потере заемщиком работы);

2. Справка о доходах по форме 2-НДФЛ (при снижении доходов более чем на 30%);

3. Справка о доходах по форме 2-НДФЛ и документ об увеличении иждивенцев — свидетельство о рождении ребенка или справка об установлении инвалидности родственнику (при увеличении у заемщиков количества иждивенцев);

4. Лист нетрудоспособности (при временной нетрудоспособности);

5. Справка об установлении инвалидности (при получении заемщиком инвалидности)

Снижение дохода можно подтвердить одним из документов:

1. Справка о доходах по форме 2-НДФЛ;

2. Выписка о регистрации в качестве безработного;

3. Лист нетрудоспособности;

4. Иные документы, свидетельствующие о снижении дохода.

Также Банк России вправе установить дополнительный перечень документов.

Начало действия льготного периода

С даты, указанной заемщиком в своем требовании или (если такая дата не была установлена) с даты отправки кредитору требования о предоставлении льготного периода

С даты, указанной заемщиком в своем требовании или (если такая дата не была установлена) с даты отправки кредитору требования о предоставлении льготного периода

Возможность предоставления каникул в прошлые периоды

Дата начала льготного периода может быть на 2 месяца раньше даты обращения с требованием к кредитору (например, при обращении за предоставлением каникул в апреле, можно установить дату начала действия льготного периода с февраля)

Дата начала льготного периода может быть:

Для ипотечных кредитов — на 30 дней раньше даты обращения с требованием к кредитору.

А также: для задолженности по кредитным картам — любая с момента обращения в банк с требованием о каникулах;

Для потребительских кредитов — на 14 дней раньше даты обращения с требованием к кредитору (например, подаете заявление 14 июня, тогда можно указать в нем дату начала каникул — с 1 июня).

Ограничения по сроку подачи требования о предоставлении каникул

до 30.09.2020 года

Срок рассмотрения требования кредитором

Не более 5 дней с даты направления требования — рассмотрение. Дополнительно 5 дней на информирование заемщика о решении

Не более 5 дней с даты направления требования — рассмотрение. Дополнительно 5 дней на информирование заемщика о решении

После завершения льготного периода

Платежи, которые не были уплачены заемщиком в течение льготного периода, подлежат оплате на условиях (размер, сроки и порядок оплаты), которые действовали до предоставления льготного периода. Срок возврата кредита продлевается на срок действия каникул

Платежи, которые не были уплачены заемщиком в течение льготного периода, подлежат оплате на условиях (размер, сроки и порядок оплаты), которые действовали до предоставления льготного периода. Срок возврата кредита продлевается на срок действия каникул

Возможные причины отказа в предоставлении каникул

Несоответствие требованиям, установленным Законом

Несоответствие требованиям, установленным Законом

Последствия отказа в предоставлении каникул

Отказ по итогам рассмотрения требования об изменении условий кредитного договора: условия кредитного договора остаются без изменений

Отказ по итогам рассмотрения требования об изменении условий кредитного договора :условия кредитного договора остаются без изменений.

Отказ по итогам неподтверждения информации о снижении дохода заемщика в течение установленного срока: кредитный договор признается неизменным, а льготный период признается не установленным.

Соответственно кредитор имеет право начислить неустойку, передать информацию в Бюро кредитных историй о нарушении сроков исполнения обязательств. Возможно направление требования о необходимости осуществить полное досрочное погашение кредита и обращение взыскания на предмет залога

Иные пути урегулирования сложностей с оплатой ежемесячных платежей

Предоставление Дополнительных каникул;

Реструктуризация задолженности по собственным программам кредитора

Предоставление Ипотечных каникул;

Реструктуризация задолженности по собственным программам кредитора

Вы изучили условия предоставления ипотечных каникул и понимаете, что ваша ситуация не соответствует требованиям обеих программ. Что делать?

Эксперты советуют в любом случае обратиться в свой банк, даже если вы уверены, что шансы получить помощь по программам нулевые. Кредитор может предложить реструктурировать ипотечную задолженность. Соберите пакет документов, которые подтверждают трудную жизненную ситуацию, и подайте заявление.

Такие обращения рассматриваются в индивидуальном порядке: банк оценивает конкретную ситуацию и характер выплат. «Если вы добросовестный заемщик, и до этого момента у вас не было просрочек, то кредитное учреждение, скорее всего, пойдет вам навстречу, так как банки не заинтересованы в массовых неплатежах и росте залоговых активов, которые им в дальнейшем придется реализовывать в условиях кризиса», — объясняет Максим Барсуков, адвокат Московской коллегии адвокатов «Град».

«Если у человека трудности, не важно, финансовые или со здоровьем, нужно обратиться в свой банк с соответствующим заявлением, в котором описать ситуацию и причину, с чем это связано. На сайте каждого кредитора есть подробная инструкция, как подать заявление онлайн и подробный список документов, которые нужно предоставить в электронном виде. Если не получается взять ипотечные каникулы, советую рефинансироваться. Только предупреждаю, если причина не связана с коронавирусом, то заявление рассматривается месяц», — Елена Мищенко, руководитель отдела городской недвижимости «НДВ-Супермаркет Недвижимости».

Хорошие новости: в некоторых банках свои условия

Есть и хорошая новость: некоторые банки готовы не обращать внимания на установленные законом лимиты, и серьезно расширили круг лиц, которые могут воспользоваться кредитными каникулами. Поэтому прежде, чем опускать руки, нужно позвонить именно в свое кредитное учреждение, и выяснить, что там предлагают для пострадавших от эпидемии коронавируса.

«Например, в ВТБ воспользоваться льготным периодом могут заемщики, которые заболели, находятся на вынужденном карантине либо находятся за рубежом и не могут выехать на территорию РФ. Данные категории клиентов вправе получить отсрочку трех платежей по ипотечному кредиту. Для этого потребуется предоставить соответствующие документы: больничный лист на имя клиента или его ребенка на срок более 10 дней или фото страниц паспорта, удостоверяющих нахождение заемщика за рубежом», — Надежда Коркка, управляющий директор компании «Метриум» (участник партнерской сети CBRE).

Лайфхак: что делать, если вам не удается подтвердить снижение доходов?

Как ни странно, далеко не каждый из пострадавших в настоящий момент может официально подтвердить снижение своих доходов. Об этом говорят все опрошенные эксперты. Карантин начался в марте, и бизнес у многих остановился не сразу. И решения об увольнениях или отправке сотрудников в неоплачиваемые отпуска тоже принимаются не сразу. Человеческий фактор: кто-то надеялся, что режим самоизоляции не затянется надолго, кто-то не ожидал, что подведут подрядчики или поставщики и т.д.

- Пытаясь сэкономить на налогах, руководитель переводит сотрудников на более низкую «черную» или «серую» зарплату. Сотруднику, как и в первом случае, приходится писать заявление об увольнении по собственному желанию, т.к. в противном случае он не получит ничего, а найти новую работу сейчас сложно.

- Фрилансерам, работающим без трудовых договоров, на сдельной оплате или проектной основе, из-за эпидемии и кризиса заказчики могут не выплатить за выполненную работу, или в принципе отказаться от их услуг. Получить документальное подтверждение в этом случае тоже не получится.

Вариантов таких ситуаций на самом деле значительно больше, и далеко не все из них лежат в зоне регулируемых законом трудовых отношений. В этих случаях эксперты дают несколько неофициальных рекомендаций, которые могут помочь в дальнейшем обратиться в банк с просьбой о предоставлении ипотечных каникул или реструктуризации кредита:

Читайте также: