Где в зуп регистр налогового учета по налогу на доходы физических лиц

Опубликовано: 13.05.2024

Дата публикации 29.03.2021

Использован релиз 3.0.90

Сотрудница организации ООО "Торговый дом" Попова И.П. принята на работу 1 февраля 2021 г. с окладом 60 000 руб. При приеме на работу сотрудница написала заявление о предоставлении ей стандартного налогового вычета на первого ребенка в размере 1 400 руб. и предоставила справку с предыдущего места работы о доходах, облагаемых по ставке 13% за январь 2021 г. - 50 000 руб.

В марте 2021 г. сотрудница обратилась с заявлением о предоставлении ей в 2021 г. имущественного вычета в связи с приобретением жилья. К заявлению приложено уведомление № 7733-1212 от 01.03.2021, выданное ИФНС № 33 по г. Москве, подтверждающее право на вычет в размере 50 000 руб. по расходам на приобретение жилья. 31.03.2021 сотрудница уволилась.

Необходимо составить регистр налогового учета по НДФЛ.

Для составления регистра налогового учета по НДФЛ в программе используется отчет Регистр налогового учета по НДФЛ.

С помощью этого отчета можно сформировать регистры налогового учета по НДФЛ за выбранный налоговый период сразу на всех сотрудников организации либо только для выбранного списка физических лиц.

- Раздел Зарплата и кадры - Отчеты по зарплате - Регистр налогового учета по НДФЛ.

- В поле Период выберите период, за который необходимо сформировать регистр (регистры) (по умолчанию текущий год) (рис. 1).

- Установите флажок Организация и выберите организацию из справочника Организации, по которой формируется регистр (регистры) налогового учета по НДФЛ.

- Если регистр (регистры) необходимо сформировать по конкретному сотруднику (сотрудникам) установите флажок Сотрудники и добавьте в форму Сотрудники сотрудника (сотрудников) из одноименного справочника. Если необходимо сформировать регистр налогового учета по физическому лицу (не сотруднику), то флажок Организация устанавливать не нужно и тогда в форму Сотрудники можно подобрать физическое лицо из справочника Физические лица.

- Простой – режим, который предназначен для изменения текущих настроек отчета, которые сохраняются автоматически. При данном режиме (установлен по умолчанию) можно только менять уже имеющиеся параметры (рис. 2);

- Расширенный – режим, который предназначен для изменения структуры отчета. После изменения структуры отчет необходимо сохранить как новый или перезаписать существующий. При данном режиме можно управлять настройками: параметров, условий (если выбор условия возможен для данного типа параметра) и значений сравнения, по которым будет формироваться отчет.

Форма регистра налогового учета по НДФЛ, реализованная в программе, полностью соответствует требованиям к составу сведений, указанным в п. 1 ст. 230 НК РФ.

В состав регистра налогового учета по НДФЛ включено 7 разделов:

- В разделе 1 (рис. 3) содержатся сведения о налоговом агенте (организации).

- В разделе 2 (рис. 3) содержатся сведения о налогоплательщике (физическом лице). В пункте 2.9 в виде таблицы представлены сведения о налоговом статусе налогоплательщика. Для обозначения используются те же коды статуса налогоплательщика, что и для справки о доходах и суммах налога физического лица (приказ ФНС России от 15.10.2020 № ЕД-7-11/753@), выдаваемой физическому лицу (1 - налогоплательщик является налоговым резидентом РФ, 2 - налогоплательщик не является налоговым резидентом РФ и т.д.).

Раздел 4 состоит из нескольких подразделов.

В подразделе Расчет налога на доходы физического лица по ставке 13% (кроме дивидендов) в разрезе месяцев налогового периода приводятся коды и суммы доходов, полученных налогоплательщиком, суммы облагаемого дохода, налоговой базы и исчисленного налога. Для доходов, облагаемых по ставке 13% (кроме дивидендов), дополнительно выводится таблица со сведениями о фактически предоставленных налогоплательщику налоговых вычетах.

В подразделе Расчет налога на доходы физического лица по ставке 30% отражаются доходы нерезидентов, облагаемые по данной ставке, даты начисления, месяцы, за которые начислена оплата труда, даты выплаты и получения доходов, коды доходов, облагаемые суммы доходов, предоставленные налоговые вычеты и суммы налога.

В подразделе Расчет налога на доходы физического лица с дивидендов и по прочим ставкам отражаются доходы, облагаемые с дивидендов и по прочим ставкам, даты начисления и получения доходов, код доходов, облагаемые суммы доходов, предоставленные налоговые вычеты и суммы налога.

В подразделе Зачтено авансовых платежей (ст. 227.1 НК РФ) отражается зачтенная сумма уплаченного авансового платежа по НДФЛ сотрудников, являющихся иностранными гражданами или лицами без гражданства из "безвизовых" стран, временно пребывающими на территории РФ, осуществляющих трудовую деятельность по найму в РФ на основании патента. Подробнее об этом смотрите в статье Учет авансовых платежей по НДФЛ иностранных граждан.

В подразделах Исчислено налога, Удержано налога, Возвращено излишне удержанного налога, Передано на взыскание и Перечислено налога приводятся соответственно суммы исчисленного, удержанного и перечисленного налогов в разрезе месяцев налогового периода и налоговых ставок. В отдельной колонке отмечается дата операции: исчисления, удержания, возврата излишне удержанного налога, передачи на взыскание и перечисления налога. Для сумм удержанного налога дополнительно выводится предельный срок перечисления налога, который необходим для заполнения расчета по форме 6-НДФЛ. Для сумм перечисленного налога дополнительно выводятся реквизиты платежного поручения.

5. В разделе 5 (рис. 6) указываются общие суммы фактически предоставленных налогоплательщику налоговых вычетов в целом за налоговый период. Сведения выводятся в разрезе кодов ОКТМО/КПП и кодов вычетов.

6. В разделе 6 (рис. 6) приводятся общие суммы дохода и налога по итогам налогового периода в разрезе кодов ОКТМО/КПП и ставок налога.

7. В разделе 7 (рис. 6) указываются сведения о представлении справок о доходах налогоплательщика по форме 2-НДФЛ.

Налог с "межрасчетных" выплат рассчитывается и фиксируется непосредственно документами, которыми такие доходы начисляются:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В документах, регистрирующих "межрасчетные" выплаты, предоставлена возможность указания предполагаемой даты выплаты дохода.

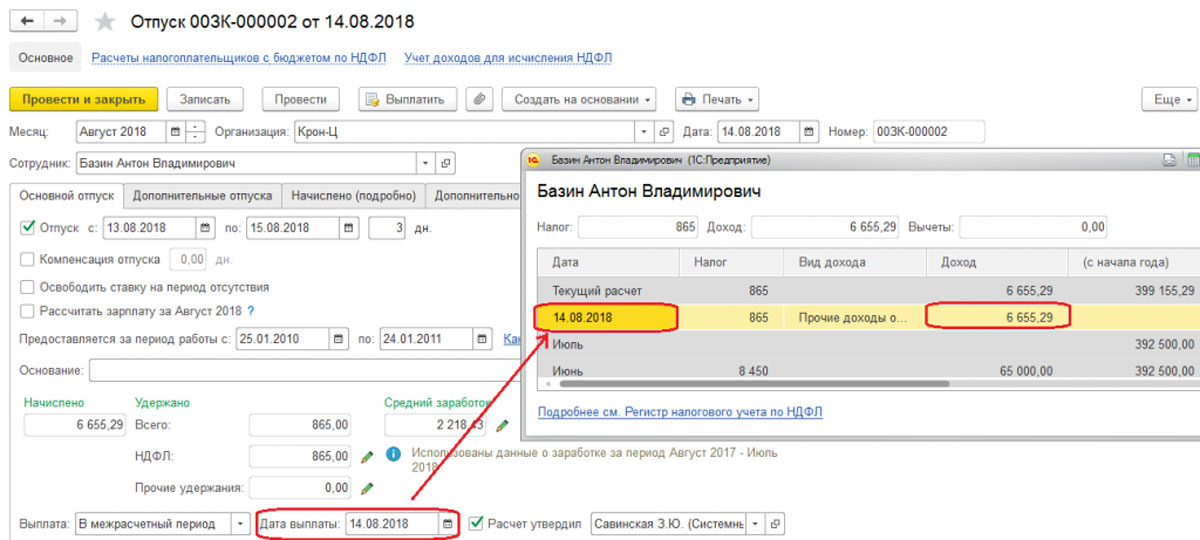

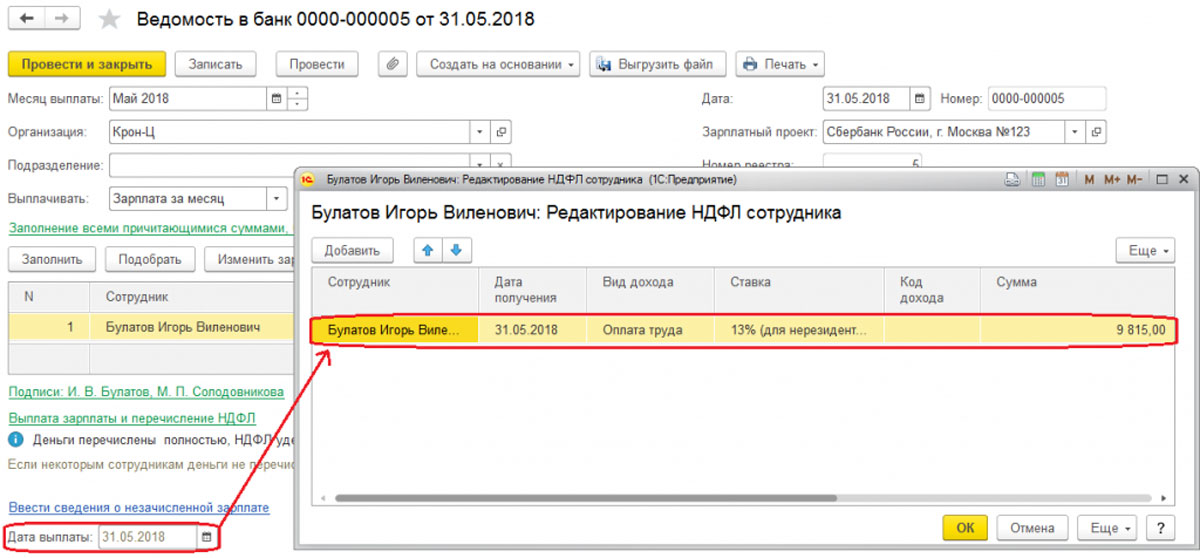

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты) дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 1), которая указывается в поле Дата выплаты. Дата указывается вручную непосредственно при начислении "межрасчетных" выплат в перечисленных выше документах, однако предусмотрен сервис ее автоматического заполнения.

В документе Отпуск (раздел Зарплата - Отпуска) по умолчанию считается, что отпускные будут выплачены В межрасчетный период. Поле Дата выплаты автоматически заполняется датой, на 3 рабочих дня меньшей даты начала отпуска (рис. 1). При изменении даты начала отпуска, дата выплаты перезаполняется автоматически.

В остальных документах, с помощью которых начисляются "межрасчетные" выплаты (кроме документа Дивиденды, где дата выплаты указывается вручную) в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода.

Рисунок 1.

При необходимости "межрасчетные" выплаты могут быть выплачены вместе с зарплатой или с авансом. Для этого в документах, с помощью которых такие доходы начисляются, в поле Выплата указывается - С зарплатой или С авансом. Для автоматического заполнения даты выплаты в этом случае в настройках учетной политики организации в разделе Выплата зарплаты (раздел Настройка – Предприятие – Организации – закладка Учетная политика и другие настройки – ссылка Бухучет и выплата зарплаты) предусмотрено указание даты выплаты аванса и даты выплаты зарплаты, которые и будут использоваться для автоматической подстановки в документы (рис. 2).

Рисунок 2.

В документах, в которых производится расчет среднего заработка - Больничный лист, Отпуск, Командировка, Оплата дней по уходу за детьми-инвалидами, Увольнение автоматически появляется раздел Удержано (рис. 3), в котором отражаются суммы исчисленного НДФЛ и прочих постоянных удержаний, назначенные для сотрудника и которые учитываются при выплате. Более подробно о расчете НДФЛ и прочих удержаний можно посмотреть, нажав на ссылки Подробнее о расчете НДФЛ и Подробнее о расчете удержаний. Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога, кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник. Удержания рассчитываются только те, в настройках которых используется показатель Расчетная база.

Рисунок 3.

Рисунок 4.

При проведении документов, с помощью которых начисляются "межрасчетные" выплаты:

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016, при выплате налогоплательщику дохода в натуральной форме или получении им дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Дата удержания налога в учете будет отражаться датой документа на выплату. Документ на выплату "межрасчетного" дохода можно сразу создать из документа, с помощью которого такой доход был начислен, по кнопке Выплатить (рис. 5). При нажатии на кнопку открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Сумма к выплате заполняется с учетом налога и удержаний, рассчитанных и зафиксированных документом начисления.

Удержанный НДФЛ с доходов начисленные документами Дивиденды и Выплата бывшим сотрудникам фиксируется сразу при проведении данных документов, так как документы на выплату таких доходов отражаются в бухгалтерской программе.

Рисунок 5.

Далее необходимо перечислить налог с "межрасчетных" выплат. В программе также ведется учет перечисленного налога, для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода за исключением некоторых доходов.

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Так как "межрасчетные" доходы, выплачиваются отдельно от зарплаты, то необходимо снять флажок Налог перечислен вместе с зарплатой в документе выплаты, и зарегистрировать факт перечисления налога документом Перечисление НДФЛ в бюджет по ссылке Ввести данные о перечислении НДФЛ (рис. 6) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы - Перечисление НДФЛ в бюджет). При выплате окончательного расчета при увольнении, флажок Налог перечислен вместе с зарплатой снимать не нужно.

Рисунок 6.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ и фактически предоставленных физическим лицам налоговых вычетах за любой период можно сформировать отчеты - Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

Рисунок 7.

При итоговом расчете зарплаты в конце месяца учитываются ранее исчисленные в этом месяце налоги, удержания зарегистрированные "межрасчетными" документами.

Для анализа сформируем регистр налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – ссылка Регистр налогового учета по НДФЛ) (рис. 8).

Рисунок 8.

Оперативно настроим работу с НДФЛ в 1С:ЗУП. Без предоплаты. Гарантия 12 месяцев.

Протестируйте качество нашей работы - первая консультация бесплатно!

Сервис для самообслуживания сотрудников: зарплата, справки, отпуска, отсутствия, профиль и т.д. Легко интегрируется с 1С:ЗУП!

Сегодня мы рассмотрим, что – какие инструменты и функционал, имеет программа 1С для исчисления с НДФЛ и его корректного отражения в налоговом учете.

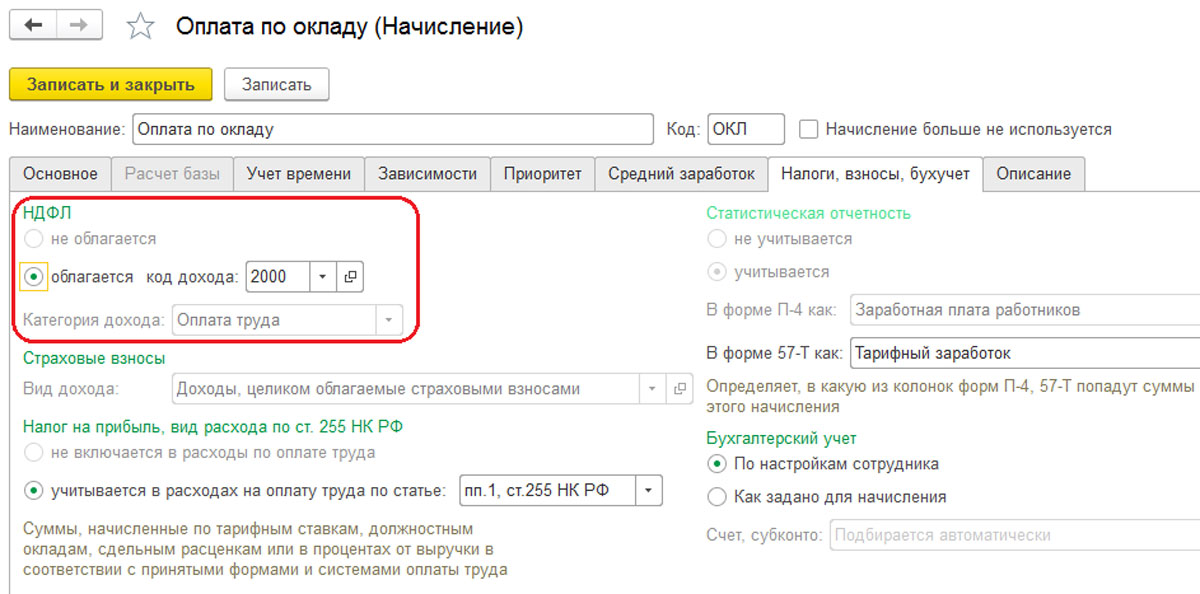

Рис.1 Настройка вида расчета

Код с Рис.1 можно выбрать в «Видах доходов НДФЛ», где каждому элементу присвоен процент налогообложения и указано, относится ли он к оплате труда.

Категория дохода позволяет уточнить дату его получения в ведомости, которая была указана первоначально в расчетном документе. Для указания порядка расчета налога на доход уволенных работников в одноименном справочнике выбирается порядок расчета.

Рис.2 Указание порядка расчета

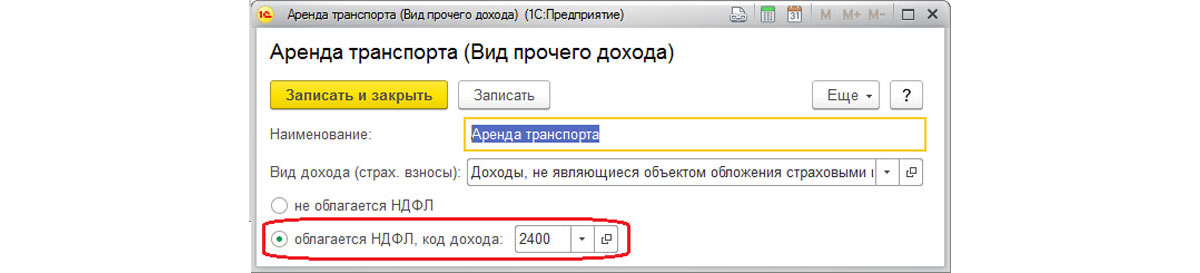

Для указания варианта расчета налогов для других доходов физлиц также используются соответствующие справочники.

Рис.3 Вариант расчета налогов для других доходов физлиц

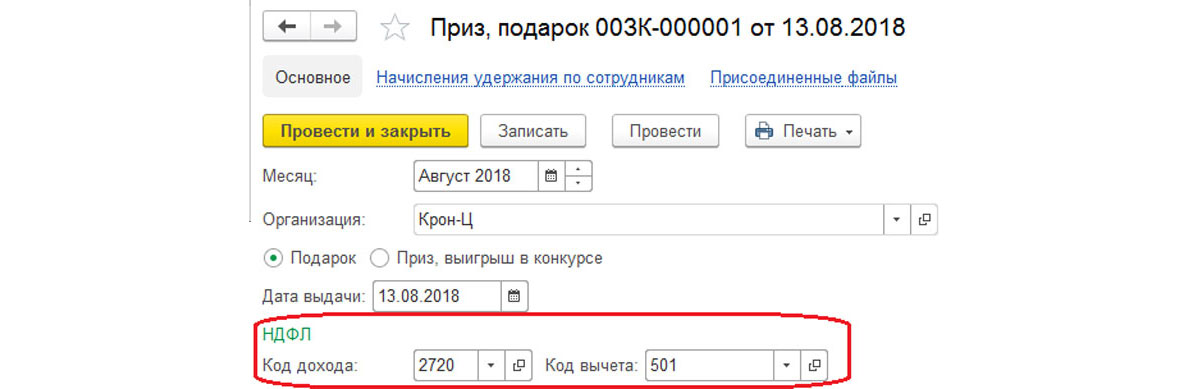

Можно обозначить код дохода непосредственно в поле документа.

Рис.4 Код дохода

Вычеты хранятся в «Видах вычетов НДФЛ». Если у вас есть дополнительные вопросы, достаточно обратиться к нашим специалистам, они оперативно помогут настроить корректный расчет НДФЛ в 1С:ЗУП.

Авансовые платежи по налогу по иностранным гражданам фиксируются одноименным документом «Авансовые платежи по НДФЛ». Заявление о правомерности зачета аванса расположено в «1С-Отчетность».

В регистры учета НДФЛ в 1С 8.3 расчетными документами фиксируется налогооблагаемая база и исчисленный налог, который определяется на дату фактического получения дохода.

Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

Фактическое получение дохода для видов расчета, в коде дохода которых указано «Соответствует оплате труда», датируется последним днем месяца начисления или числом увольнения.

Рис.5 Дата получения дохода для некоторых видов расчета

Доход фиксируется в «Начислении…», «Премии» и др.

Удержанный налог фиксируется в зарплатных документах.

Рис.7 Удержанный налог фиксируется в зарплатных документах

Удержание налога датируется числом выплаты, проставленным в зарплатной ведомости. Фактическая дата выплаты фиксируется еще и документами «Подтверждение выплаты доходов», «Подтверждение зачисления зарплаты».

При расчете удержания заполняется документ-основание, по которому фиксируется сумма дохода, которая впоследствии учитывается в строке 130 в отчете 6-НДФЛ.

Для отображения в отчетах перечисленный налог отображается в ведомости на выплату зарплаты при указании признака «Налог вместе с зарплатой» или отдельной формой «Перечисления в бюджет». При этом срок перечисления обусловлен видом дохода. Крайний срок регистрируется в системе при удержании и используется при составлении отчета 6-НДФЛ.

Для анализа НДФЛ существуют следующие отчеты:

- Помесячная аналитика;

- Регистр налогового учета по НДФЛ;

- Сводная 2-НДФЛ.

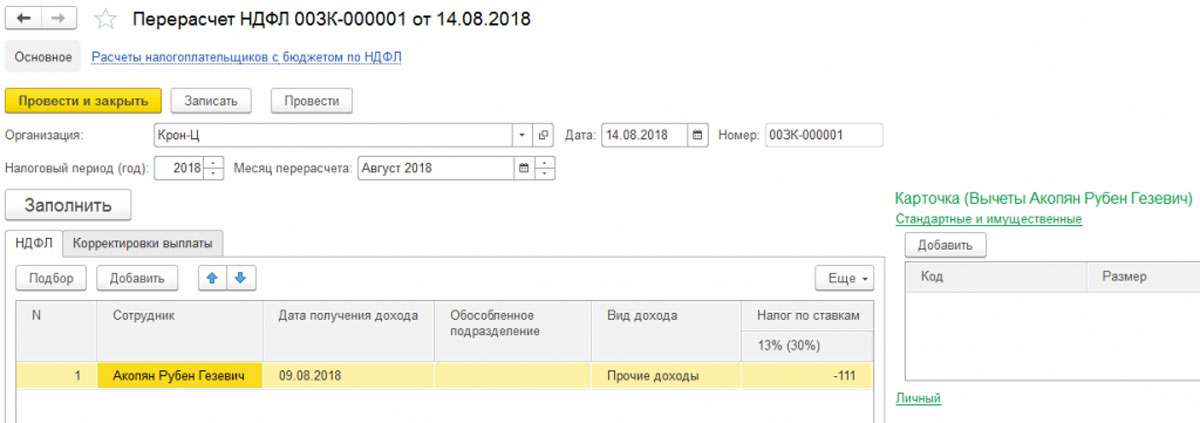

Если в ЗУП необходимо перерасчитать налог по каким-либо причинам, то используют документ «Перерасчет налога на доходы физлиц», расположенный в меню «Налоги и взносы». Здесь налог пересчитывается с начала налогового периода, указанного здесь же.

Рис.8 Перерасчет налога на доходы физлиц

Для корректировки учета рассматриваемого вида налога в 1С ЗУП используется специализированный документ «Операция учета НДФЛ». Он позволяет редактировать налоговые регистры:

- Вычеты, предост. по уведомлению НО;

- Предоставленные стандартные и социальные вычеты;

- Расчеты налоговых агентов/налогоплательщиков с бюджетом по НДФЛ;

- Учет доходов для расчета НДФЛ.

Стандартные вычеты вводятся в систему документом «Заявление на вычеты по НДФЛ». Порядок подсчета стандартных вычетов задается в настройках учетной политике в карточке организации: имущественные – в «Уведомлении НО о праве на вычеты», профессиональные – в «Акте приемки выполненных работ», «Договоре авторского заказа».

Сервисы для простой работы с НДФЛ

Сервис для самообслуживания сотрудников

Запрос в отделе кадров справок, включая НДФЛ, выбор форм, проверка данных. Легко интегрируется с ЗУП

Сопровождение ведения кадрового учета в 1С

Поддержка вашей работы в программе, регулярные консультации, помощь в настройках и устранении ошибок.

Если по сотруднику излишне удержан налог, то в текущем периоде по нему он рассчитается с «минусом». В случае, когда за текущий месяц его общая сумма по сотруднику отрицательная, он не будет удержан и не будет приниматься к зачету в счет будущих платежей. В расчетных документах НДФЛ к зачету можно увидеть на вкладке «Корректировки выплаты». В следующем периоде система автоматом уменьшит удержанный налог на сумму корректировки, но можно и возвратить налог с помощью «Возврата».

Корректный учет НДФЛ в системе зависит от правильности заполнения регистрации в налоговом органе в карточке подразделения/организации. По регистрации в налоговом органе собираются соответствующие отчеты в ЗУП. На базе срока выдачи дохода рассчитывают крайнюю дату перечисления, которая отображается в регистрах при проводке.

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Перечень основных изменений при переходе из редакции 2.5 на 3.0:

- «Движения документа по регистрам» — для просмотра в ЗУП 3.0 требуются дополнительные настройки;

- НДФЛ исчисленный, удержанный и перечисленный – в ЗУП 3.0 учет этих движений изменен;

- Новый формат работы с документом «Перечисление НДФЛ в бюджет» в ЗУП 3.0

«Движения документа по регистрам» — для просмотра в ЗУП 3.0 требуются дополнительные настройки:

До тех пор, пока документ только записан и не проведен, информация храниться только в этом документе. Например, если мы рассчитаем документ «Начисление зарплаты», но не проведем его, а просто запишем, то при формировании любого отчета (Свод, Расчетная ведомость и т.д.), данные хранящиеся в этом записанном, но не проведенном документе, не будет отражена в отчете. Потому как документ – «Отчеты» запрашивают информацию не напрямую из документов, а из регистров (Регистры сведений, Регистры накоплений, Регистры бухгалтерии). В регистрах же, записи появляются именно при проведении документов, а не при записи.

Проведение одного документа может осуществлять запись сразу в несколько регистров и иногда необходимо просмотреть в какие регистры и какие записи сделал конкретный документ. В ЗУП 2.5 (также, как и в программе 1С БУХ редакции 2.0) для этого нужно было открыть сам документ и в главном меню документа найти пункт «Действия» -> «Перейти» -> «Движения документа по регистрам» или просто «Перейти» -> «Движения документа по регистрам» (в разных документах по-разному). При этом открывалось окно, в котором представлены все движения, сделанные этим документом.

В редакциях ЗУП 3.0 и БУХ 3.0 с просмотром движений документа по регистрам все немного сложнее. Для того, ознакомления с движениями, необходимо предварительно внести некоторые изменения в настройки внешнего вида интересующего нас документа.

Нужно открыть интересующий документ и вывести окно - «Настройка панели навигации формы». В результате откроется окно настройки, где в левой колонке окна содержатся все доступные регистры, точнее регистры, по которым текущий документ может делать движения.

Эти регистры нужно перенести из левой колонки в правую (можно перенеси не все, а только нужные).

Так мы можем посмотреть необходимую информацию о движениях документа по регистрам.

НДФЛ исчисленный, удержанный и перечисленный – в ЗУП 3.0 учет этих движений изменен:

В регламентированном отчете 2-НДФЛ есть три поля НДФЛ - исчисленное, удержанное и перечисленное. В 1С ЗУП редакции 2.5 существует два варианта отражения в учете этих полей:

- НДФЛ исчислен – при проведении документа «Начисление зарплаты» (регистр накопления «НДФЛ расчеты с бюджетом» — Приход);

- НДФЛ удержан – при проведении документа «Зарплата к выплате» (регистр накопления «НДФЛ расчеты с бюджетом» — Расход);

- НДФЛ перечислен – проведение документа «Перечисление НДФЛ в бюджет» (регистр накопления «Расчеты налоговых агентов с бюджетом по НДФЛ» — Расход, а Приход по этому регистру создается в документе «Начисление зарплаты»)

2 Вариант: В Параметрах учета на закладке «Расчет зарплаты» необходимо установить флажок - «При начислении НДФЛ принимать исчисленный налог к учету как удержанный». Тогда появится такой вид:

- НДФЛ исчислен – при проведении документа «Начисление зарплаты» (регистр накопления «НДФЛ расчеты с бюджетом» — Приход);

- НДФЛ удержан – при проведении документа «Начисление зарплаты» (регистр накопления «НДФЛ расчеты с бюджетом» — Расход);

- НДФЛ перечислен – проведение документа «Перечисление НДФЛ в бюджет» (регистр накопления «Расчеты налоговых агентов с бюджетом по НДФЛ» - Расход, а Приход по этому регистру создается в документе «Начисление зарплаты»)

Как это осуществляется в редакции 3.0.

В ЗУП 3.0 отсутствует функция подобная флажку - «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», также структура учета НДФЛ другая:

- НДФЛ исчислен – при проведении документа «Начисление зарплаты» (регистр накопления «Расчеты налогоплательщика с бюджетом по НДФЛ» — Приход);

- НДФЛ удержан – при проведении документа «Ведомость в кассу» или «Ведомость в банк» (регистр накопления «Расчеты налогоплательщика с бюджетом по НДФЛ» — Расход);

- НДФЛ перечислен – при проведении документа «Ведомость в кассу» или «Ведомость в банк» (регистр накопления «Расчеты налоговых агентов с бюджетом по НДФЛ» — Приход и Расход);

Обратите внимание на то, что НДФЛ перечислен, именно при проведении документа «Ведомость …». Не смотря на это, в программе есть документ - «Перечисление НДФЛ в бюджет», но даже, если его не вводить НДФЛ всё равно будет считаться перечисленным. Сам же документ «Перечисление НДФЛ в бюджет» влияет только на отчет - «Регистр налогового учета».

Новый формат работы с документом «Перечисление НДФЛ в бюджет» в ЗУП 3.0:

В ЗУП 2.5 документ - «Перечисление НДФЛ в бюджет» отражает факт перечисление НДФЛ. Именно этот документ определяет суммы, которые попадут в поля «Перечислено» в регламентированном отчете «2-НДФЛ для перечисления в ИФНС». Однако, иногда ввиду сложности и неоднозначного функционирования данного документа, в редакции ЗУП 2.5, приходится отказываться от его использования и заполнять поле - «Перечислено» в отчете либо вручную (если сотрудников мало), либо делать внешнюю обработку, которая заполняет поле - «Перечислено» на основании данных из поля «Исчислено».

Также документ - «Перечисление НДФЛ в бюджет» в ЗУП 2.5 отвечает за отчет - «Регистр налогового учета по НДФЛ». Кроме суммы удержания в отчете - «Регистр налогового учета по НДФЛ» указывается, дата и номер платежного поручения. Всё это заполняется из документа - «Перечисление НДФЛ в бюджет».

В новой редакции факт удержания НДФЛ отражается непосредственно при выплате зарплаты документом - «Ведомость…». Дажеесли не ввести - «Перечисление НДФЛ в бюджет», то всё равнофакт удержания отразитьсяи в регламентированном отчете «2-НДФЛ», и в отчете - «Регистр налогового учета. Однако если не ввести «Перечисление НДФЛ в бюджет», то в отчете - «Регистр налогового учета» не отобразится - «Реквизит платежного поручения» (т.е. даты и номера платежки).

Документ «Перечисление НДФЛ в бюджет» должен быть введен первым (он активирует движение - Приход по регистру«Уплата НДФЛ налоговыми агентами (к распределению)»), а после вводим документ выплаты — «Ведомость в банк» или «Ведомость в кассу» (отвечают за движение - Расход по регистру «Уплата НДФЛ налоговыми агентами (к распределению)»).

Во время нажатия ссылки - «Выплата зарплаты и перечисление НДФЛ» устанавливается галочка - «Налог перечислен вместе с зарплатой» в активном состоянии и дополнительное поле - «Платежный документ». В этом поле можно указать номер платежного документа, которым было осуществлено перечисление НДФЛ. В результате в «Регистре налогового учета по НДФЛ» отразится не только сумма удержанного НДФЛ, но и дата и номер платежного поручения. Документ - «Перечисление НДФЛ в бюджет» можно совсем не вводить.

Читайте также: