Как оплатить налоги с зарплаты в 1 с

Опубликовано: 11.05.2024

Для чего нужны эти коды?

Это необходимо, чтобы банк знал, можно или нельзя с поступившей на карту суммы списывать денежные средства по исполнительному документу. Раньше у банков такой информации не было, и возникали неприятные ситуации, когда, например, все пособие по уходу за ребенком уходило в оплату долгов по исполнительному листу, хотя такого быть не должно.

Кодов всего три . Вот их значение:

«1» — при переводе заработной платы и иных доходов, в отношении которых установлены ограничения размеров удержания;

«2» — при переводе денежных средств, на которые не может быть обращено взыскание;

«3» — при переводе денежных средств, к которым ограничения не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

Назначение платежа

С 1 июня 2020 в зарплатных платежках также надо указывать сумму, взысканную по исполнительному документу.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

- символ «//»;

- сочетание букв «ВЗС», то есть взысканная сумма;

- символ «//„;

- взысканную сумму цифрами (рубли от копеек нужно отделить знаком тире “-„, если взысканная сумма выражена в целых рублях, то после знака тире “-» указывается «00»);

- символ «//».

Например, при удержании алиментов в размере 5 000 рублей указывается: //ВЗС//5000-00//.

1С:Бухгалтерия 8

Под новые правила заполнения платежек «заточена» не только специализированная зарплатная 1С:ЗУП, но и обычная бухгалтерская версия.

Давайте разберемся, как все настроить в 1С:Бухгалтерия 8.

Для начала разберемся с настройками. Пройдем по «маршруту» Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления.

Здесь для каждого вида начисления можно выбрать соответствующий вид дохода по исполнительному производству.

Заработная плата и иные доходы с ограничением взыскания — это код «1»

Доходы, на которые не может быть обращено взыскание (без оговорок) — это код «2»

Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) — это код «3».

Проверьте, правильно ли заполнено это поле для всех видов начислений в вашей программе.

Аренда 1С: Бухгалтерия в Scloud дает возможность работать в программе онлайн из любой точки мира, где есть доступ в Интернет.

Тестовый период предоставляется бесплатно на 14 дней в полном объеме!

После начисления зарплаты формируем ведомость на выплату через банк.

Зарплата и кадры — Ведомости в банк — На счета сотрудников

В нашем примере в фирме 3 сотрудника с разными жизненными ситуациями:

Кириллин — получает оклад, является плательщиком алиментов (код в платежке «1» с указанием удержания);

Леонов — получает оклад (код в платежке «1», без удержаний);

Иванова — находится в отпуске по уходу за ребенком, получает пособие (код в платежке «2»).

Если раньше вся эта троица попадала в одну ведомость, то сейчас в 1С придется формировать два таких выплатных документа.

С чем это связано? Дело в том, что на каждый код (вид дохода) формируется отдельная ведомость. А в нашем случае коды будут разные, а значит и ведомостей будет две.

Обратите внимание, что теперь в зарплатной безналичной ведомости отражается размер удержаний. Оттуда он перекочует в платежку.

После начисления зарплаты и формирования ведомости на выплату формируем зарплатные платежки. В нашем примере на каждого сотрудника будет отдельная платежка, чтобы наглядно продемонстрировать, как и где в документ вносится новая информация.

В статье Учет НДФЛ в ЗУП 3.1 мы рассмотрели, как происходит в программе учет исчисленного и удержанного НДФЛ, а в данной статье поговорим о том, как регистрируется перечисление НДФЛ в бюджет в 1С 8.3 ЗУП. В частности рассмотрим пошаговую инструкцию о том, как ввести документ Перечисление НДФЛ в бюджет .

Способы перечисления НДФЛ в бюджет в ЗУП 3.1

Перечисление НДФЛ в ЗУП 3.1 может регистрироваться двумя способами:

- при выплате дохода документом Ведомость: Ведомость в банк , Ведомость в кассу , Ведомость на счета и Ведомость через раздатчика ;

- документом Перечисление НДФЛ в бюджет .

Полный список документов, которыми зафиксировано перечисление НДФЛ можно посмотреть в разделе Перечисления НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет ).

В журнале отражаются только те документы Ведомость , которые регистрируют перечисленный НДФЛ.

Перечисление НДФЛ при выплате дохода (способ по умолчанию)

Выплата заработной платы и удержание НДФЛ в 1С ЗУП 3 регистрируется документами Ведомость: Ведомость в банк , Ведомость в кассу , Ведомость на счета и Ведомость через раздатчика . Эти документы по умолчанию регистрируют также и факт перечисления удержанного налога в бюджет.

Информация о перечислении НДФЛ содержится в нижней части формы. Посмотреть и отредактировать ее можно по ссылке Выплата зарплаты и перечисление НДФЛ .

По умолчанию флажок Налог перечислен вместе с зарплатой всегда установлен.

В поле Платежный документ следует вводить реквизиты платежного поручения на оплату налога.

Распечатать реестр перечисленного налога можно по кнопке Печать – Реестр перечисленных сумм НДФЛ .

В случае использования такого способа регистрации перечисленного НДФЛ, сумма перечисленного НДФЛ строго совпадает с суммой, указанной в Ведомости… в колонке НДФЛ к перечислению .

Если же по факту НДФЛ по ведомости не перечислен в день выплаты зарплаты, перечислен частично или сумма перечисления налога уменьшена в связи с возвратом НДФЛ сотрудникам, то в Ведомости… флажок Налог перечислен вместе с зарплатой следует снять, а перечисление НДФЛ в бюджет зарегистрировать документом Перечисление НДФЛ в бюджет .

Итак, первым шагом необходимо зарегистрировать в программе удержанный, но не перечисленный налог. Для этого в одном или нескольких документах Ведомость… должны быть сняты флажки Налог перечислен вместе с зарплатой .

Шаг 2. Создание документа Перечисление НДФЛ в бюджет

Создать Перечисление НДФЛ в бюджет можно:

- Непосредственно из Ведомости…

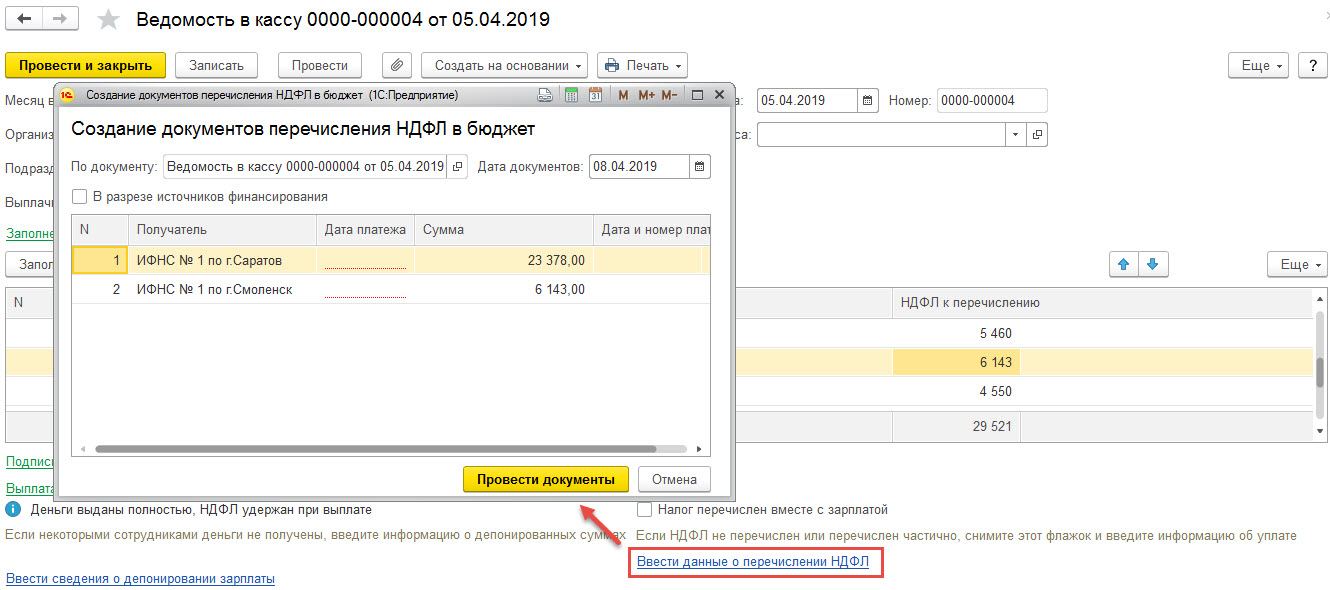

В Ведомости… при снятии флажка Налог перечислен вместе с зарплатой появляется ссылка Ввести данные о перечислении НДФЛ. При использовании этой ссылки может быть сразу создан документа Перечисление НДФЛ в бюджет (при этом в табличной части документа указывается ссылка на исходную ведомость, по которой происходит перечисление НДФЛ).![]()

![]()

Если же в ведомости присутствуют сотрудники с НДФЛ по разным ИФНС, то при использовании ссылки Ввести данные о перечислении НДФЛ сначала открывается окно, в котором суммы НДФЛ к перечислению представлены в разрезе ИФНС. В этом окне необходимо указать даты платежа для каждой ИФНС и нажать Провести документы. В результате будут созданы документы Перечисление НДФЛ в бюджет.![]()

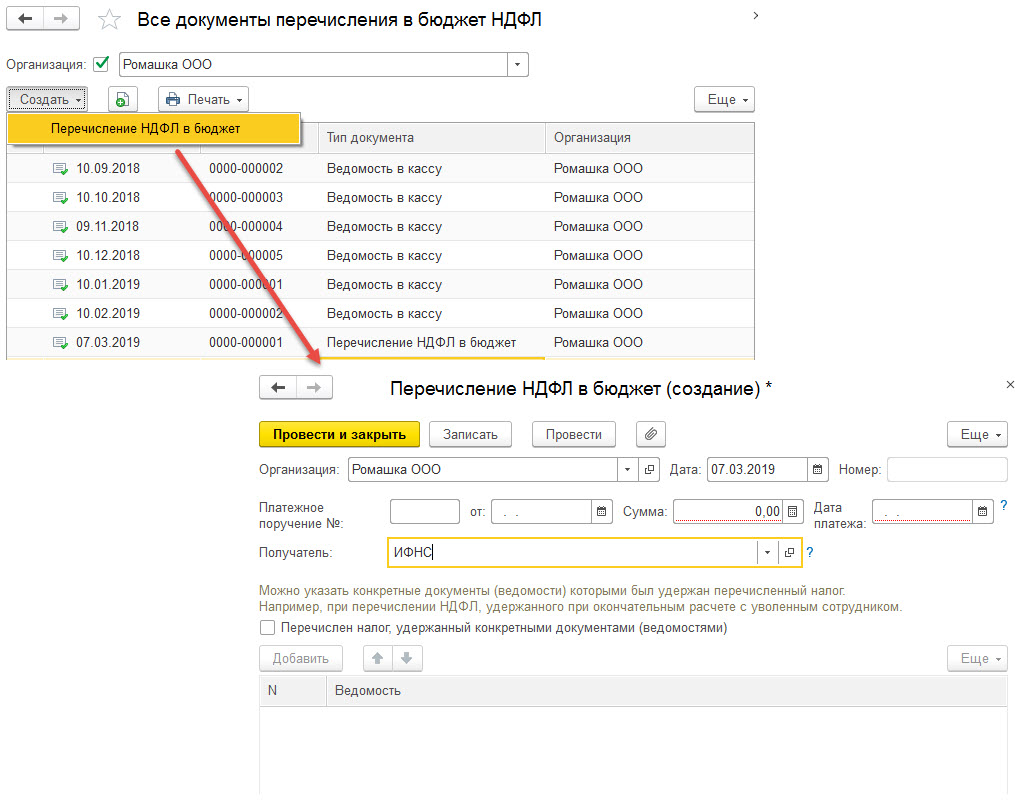

- Из раздела Налоги и взносы – Все документы перечисления НДФЛ в бюджет – кнопка Создать – Перечисление НДФЛ в бюджет .

![]()

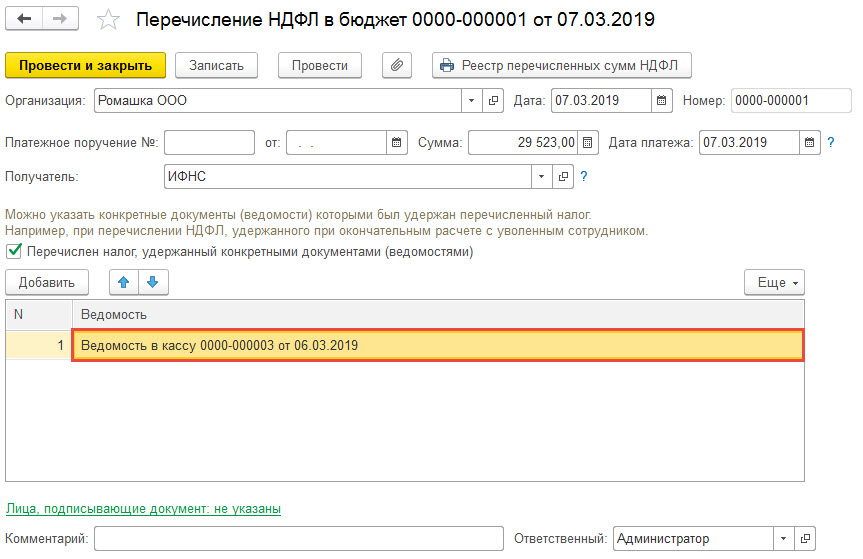

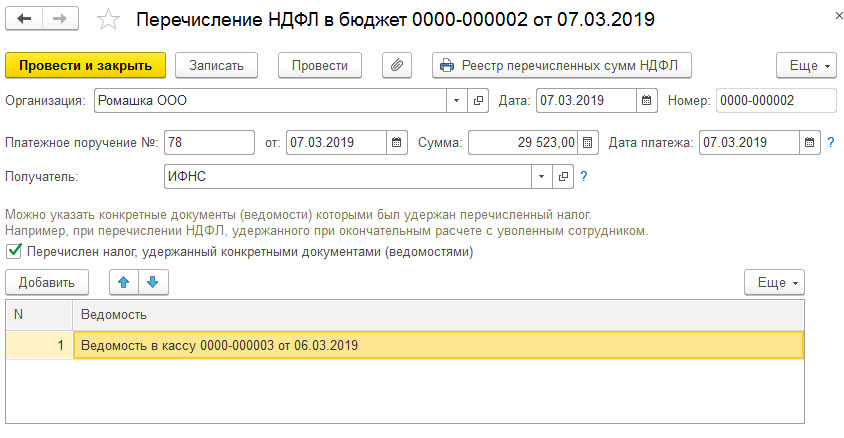

В документе необходимо указать Организацию, также номер и дату платежного поручения, сумму и дату платежа. В поле Получатель выбирается ИФНС, по которой происходит перечисление НДФЛ. Ниже в табличной части можно подобрать одну или несколько ведомостей, по которым перечисляется НДФЛ.Это имеет смысл в том случае, если на момент ввода перечисления есть удержанный, но не перечисленный НДФЛ ещё по какой-то ведомости или ведомостям, который не должен быть отражен как перечисленный в этом документе (например, перечисляется НДФЛ с зарплаты 07.03, но ранее 05.03 были выплачены отпускные, по которым НДФЛ будет перечисляться только в конце месяца)![]()

Шаг 3. Печать реестра перечисленных сумм на доходы физических лиц

По кнопке Реестр перечисленных сумм НДФЛ можно вывести на печать реестр, в котором будет видно по каким сотрудникам зарегистрировалось перечисление налога.

Обратите внимание, что распределение НДФЛ между сотрудниками происходит автоматически, на основании данных об удержанном, но не перечисленном НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ . Возможности скорректировать распределение вручную нет. Повлиять на распределение можно только через выбор в табличной части ведомости или ведомостей, по которым происходит перечисление.

Регистры, по которым происходит учет перечисленного НДФЛ в бюджет

Регистры накопления, по которым происходит учет перечисленного НДФЛ в бюджет:

Просмотреть непосредственно записи регистров можно открыв регистр через Главное меню – Все функции – Регистры накопления , далее выбрать нужный регистр.

Если список Выбранные команды не пустой, вверху документа станет доступна Панель навигации .

Щелчком по ссылке с названием регистра можно посмотреть движения документа по этому регистру:

Аналитическая отчетность по НДФЛ

Для проверки корректности перечисленного налога можно воспользоваться аналитическими отчетами по НДФЛ, которые можно сформировать из раздела Налоги и взносы – Отчеты по налогам и взносам :

- Анализ НДФЛ по месяцам ;

- Анализ НДФЛ по датам получения дохода ;

- Анализ НДФЛ по документам-основаниям ;

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками ;

- «Сводная» справка 2-НДФЛ ;

- Подробный анализ НДФЛ по сотруднику .

- Революция в исчислении НДФЛ (ЗУП 3.1.8)

- Учет доходов для НДФЛ

- Код дохода НДФЛ

- Налоговые вычеты по НДФЛ

- Виды учитываемого НДФЛ

- Статус налогоплательщика НДФЛ

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..1С:Предприятие 8.3 (8.3.10.2820) Зарплата и управление персоналом, редакция 3.1 (3.1.7.87).У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

Карточка публикации

(10 оценок, среднее: 4,40 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

СПАСИБО огромное за профессионализм и своевременную помощь, разъяснение по возникающим вопросам, все сразу ясно и понятно. Так держать,ваша команда облегчает нам жизнь.

Содержание

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Платежное поручение в 1С не формируют бухгалтерских и налоговых проводок, они необходимы только для создания форм документов и их распечатки на бумаге.

Фирмы, осуществляющие через систему «Клиент-Банк» перечисление денег, могут не формировать в программе «1С: Бухгалтерия 8» платежные поручения, так как данная форма передаётся в электронном виде с электронно-цифровой подписью (ЭЦП) в банк. Также можно распечатать через банковскую программу платёжное поручение, для создания архива на бумажном носителе.

Какие уровни бюджетов у налогов?

Если следовать НК РФ, то они подразделяются на следующие уровни:

- Местные;

- Региональные;

- Федеральные;

К Федеральным налогам относятся:

Региональными налогами являются:

- Налог на игорный бизнес;

- Налог на имущество организаций (4, гл. 30 НК РФ);

- Транспортный налог.

У городских и районных управ, есть полномочия, разрабатывать и вводить в действие местные налоги или изменять действующие федеральные налоги, с разрешения федеральных органов. При разработке местных налогов учитывается то обстоятельство, что они не должны противоречить действующему законодательству.

Перечень местных налогов:

- Земельный налог;

- Налог на имущество физических лиц.

Одна часть проплачивается в бюджет Федерации, от рассчитанной суммы местного налога, а вторая – в бюджет города или района. С федеральными властями согласовывается процентное соотношение этих частей.

Какие фонды для уплаты существуют?

Налоги подразделяются, на перечисляемые плательщиками в фонды:

- Внебюджетные;

- Бюджетные.

Налоги, уплачивающие в бюджетные фонды:

- Земельный налог;

- Налог на прибыль;

- НДС;

- Другие.

Налоги, уплачивающие во внебюджетные фонды:

- Страховые взносы;

- Другие.

Какие способы создания платежного поручения в 1С существуют?

Способы создания платежного поручения в программе «1С: Бухгалтерия»:

- Самим создать документ;

- Создать на основании приходных документов в программе.

Его форма приведена в Положении Банка России. Говорится в нём, как правильно осуществить заполнение полей расчётно-платежного документа и реквизитов в нём.

Для формирования документа «Платежное поручение», в меню найти раздел «Банк», потом журнал «Платежное поручение», далее создать в нём новый документ.

Можно формировать платежное поручение на основании приходных операций:

- Поступление товаров и услуг;

- Поступление НМА;

- И другие.

Установлены особые правила при перечислении денежных средств, в государственный бюджет. Эти правила также относятся и к уплате налогов. Приказ № 107н Минфина России.

Для верного заполнения реквизитов платежного поручения в программе «1С:Бухгалтерия», требуется тщательное изучение всех полей в документе. После этого можно приступать к работе.

Заполнение платежных поручений в программе 1С, не вызывает особого труда и времени.

Далее поэтапно заполняются в 1С необходимые поля при оплате налогов:

- Поле «Организация» заполняется из справочника «Организации», в том случае, если в одной программе осуществляется учёт по нескольким организациям, тогда нужно выбрать ту, по которой будет производиться оплата налогов.

Реквизиты организации, её КПП (код причины постановки на учет) и ИНН (идентификационный номер налогоплательщика) проставляются из карточки организации.

Наименование плательщика, ИНН и КПП должны соответствовать значению, которое указано в свидетельстве о постановке на учёт, выданное налоговым органом.

- Поле «Налог» заполняется из справочника «Налоги и взносы», в котором указывается: наименование налога, КБК (код бюджетной квалификации), счёт учёта.

- Затем выбирается поле «Получатель» из справочника «Контрагенты». В справочнике «Контрагенты» лучше создать отдельные папки, такие как: банки, налоговые инспекции, покупатели, поставщики и так далее, в зависимости от специфики работы вашей организации и от вашего видения этого справочника;

Счёт получателя, ИНН и КПП проставляются автоматически из карточки получателя, справочника «Контрагенты»;

- Далее указываем поле «Статья ДДС» (движение денежных средств) из справочника «Статьи движения денежных средств», в котором существует три реквизита: наименование статьи, вид движения, код;

- «Счёт получателя», двадцатизначный номер счёта автоматически проставляется из карточки контрагента, а также наименование банка;

- «Вид платежа», указывается «Телеграфом», «Почтой» или «Срочно»;

- ИНН, КПП проставляется автоматически из карточки получателя;

- Проставляется номер очерёдности;

В январе 2014 года, в своём письме, Минфин России сообщил, что очередность платежа, по налогам и сборам, должна соответствовать значению 5.

Соответственно в пятую очередь будет оплата налогов в 1С, через систему «Клиент-Банк» по документу «Платежное поручение».

- «Сумма платежа» – сумма налога, которую необходимо оплатить, валюта автоматически проставляется из реквизитов выбранного расчетного счета;

- КБК;

Коды бюджетной классификации были утверждены приказом № 65н Минфина России от 1 июля 2013 г. Самые последние изменения в КБК на 2016 год были внесены приказом № 90н Минфина России от 8 июня 2015 г.

Проверяйте актуально ли, КБК бюджетных платежей в настоящее время, поскольку они часто меняться.

КБК указывается в карточке «Виды налогов или иных платежей в бюджет», занести его можно вручную или использовать помощника «Ввода КБК».

Также в этой карточке указывается бухгалтерский счёт, на котором будет учитываться налог. Для этого есть окно, при нажатии на которое выходит план счетов БУ (бухгалтерского учёта), дальше выбираем счёт учёта.

- Статус составителя. Выбирается код из справочника статус составителя;

- Заносится текст назначения платежа. Например: авансовый платеж по налогу на прибыль, при этом необходимо указать квартал и год.

Платежное поручение можно распечатать, нажав на кнопку, которая находится в верхнем поле документа, называется оно «Платёжное поручение» со значком принтера.

После оплаты платежного поручения, банк предоставляет выписку по расчётному счёту. Только после этого в программе мы создаём на основании платежного поручения операцию, которая называется «Списание с расчётного счёта».

Что такое банковские выписки?

Фирма ежедневно получает банковскую выписку по движению денежных средств (сокращенно ДДС). К ней, прикладываются все оправдательные документы, на основании которых, произведен приход или расход средств на расчётном счёте. Данный документ находится в разделе «Банк и касса».

Журнал «Банковские выписки» состоит из двух видов документов:

- Поступление на расчетный счёт;

- Списание с расчетного счёта.

Список документов в этом журнале можно отобрать по организации, банковскому счёту, получателю и другим позициям, указанным в платежном поручении.

Благодаря журналу можно проверить в 1С, все ли документы по движению денежных средств отражены по расчётному счёту, в том числе и по оплате налогов.

Бухгалтерские проводки в 1С по оплаченным налогам формируются в выписке банка, такие как:

- НДС, появляются бухгалтерские проводки в базе «1С: Бухгалтерия»:

- Налога на прибыль, перечисляются 2 % от налоговой базы в долю федерального бюджета и 18 % в долю территориального бюджета.

Д-т 68.04.1, субконто – федеральный бюджет К-т 51;

Д-т 68.04.1, субконто – территориальный бюджет К-т 51;

- Налога на доходы физических лиц, отражаются бухгалтерские проводки:

- Налога на имущество, отражаются проводки по бухгалтерскому учёту:

- Земельный налог, отражаются записи по бухгалтерскому учёту:

- Транспортный налог, в программе отражаются записи по счетам:

- И другие.

Как происходит выгрузка в Клиент-Банк?

Платежные поручение, на оплату налогов, сформированные в базе 1С необходимо выгрузить в программу банка. Выгрузка осуществляется через специальный файл. В журнале платежных поручений есть кнопка «Выгрузить». При нажатии на неё, появляется в окне специальная обработка. Указывается фирма плательщик и её расчётный счет для оплаты налогов. Далее указывается период (это может быть не один рабочий день), за который выгружаются платежные поручения оплаченных налогов, и прописывается путь, куда сохраняется полученный файл.

Если сотрудник оформлен в фирме официально, с его зарплаты нужно удерживать и перечислять в бюджет налог на доходы, а также платить страховые взносы. Это обязанность каждого работодателя, и избежать ее нельзя. НДФЛ вычитают из заработной платы, а вот страховые взносы работодатель платит за свой счет. Как рассчитать «зарплатные» налоги, читайте в нашем материале.

Расчет подоходного налога (НДФЛ) с заработной платы

Стандартная ставка налога на доходы физических лиц – 13%, для нерезидентов – 30%.

Формула расчета подоходного налога проста: начисленную зарплату нужно умножить на 13%.

Это, конечно, в идеале – когда вся начисленная зарплата – это облагаемый доход. Но не все так просто, потому что есть различные необлагаемые выплаты и вычеты.

Какие выплаты не облагаются НДФЛ

Эти выплаты перечислены в статье 217 НК РФ. Вот самые распространенные начисления работодателей в пользу работников, которые не облагаются налогом:

- суточные в пределах 700 руб. в командировках по России и в пределах 2 500 руб. в командировках за рубежом;

- единовременные выплаты в связи со смертью члена семьи;

- выплаты в связи с рождением (усыновлением) ребенка в пределах 50 тысяч рублей на одного ребенка;

- плата за обучение;

- матпомощь, призы в пределах 4 тыс. руб. в год;

- возмещение процентов по ипотеке;

- определенные государственные пособия, компенсации и др.

Если были такие выплаты, их нужно вычесть, прежде чем производить расчет налога с заработной платы.

Кстати, некоторые работодатели пользуются этим, чтобы сэкономить на НДФЛ и страховых взносах – они заменяют часть заработной платы необлагаемыми выплатами. Например, работодатель знает, что сотрудник платит ипотеку или получает платное образование.

Он нанимает его на меньшую зарплату и оплачивает обучение или компенсирует ипотечные проценты. С этих сумм не платят ни НДФЛ, ни страховые взносы. Это вполне законный вариант налогового планирования, если есть подтверждающие документы и обоюдное согласие.

Налоговые вычеты при расчете НДФЛ с заработной платы

Некоторые работники имеют право на налоговые вычеты.

Стандартные вычеты перечислены в статье 218 НК РФ, это:

- 3 000 руб. для чернобыльцев, участников ядерных испытаний, инвалидов ВОВ;

- 500 руб. для Героев СССР, РФ, обладателей ордена Славы, инвалидов с детства, доноров костного мозга и еще целого списка лиц;

- по 1 400 руб. на первого и второго ребенка и по 3 000 руб. на третьего и последующих детей до 18 лет (до 24 лет, если ребенок студент-очник); 12 000 руб. на ребенка-инвалида до 18 лет (до 24, если он студент-очник).

Эти вычеты на детей предоставляются ежемесячно до того момента, как годовая зарплата «перевалит» за 350 тысяч рублей. После этого до конца года право на вычет теряется.

Кроме стандартных, есть еще социальные налоговые вычеты, они перечислены в статье 219 НК РФ. Вычет полагается, если сотрудник покупал первое жилье, платно учился или оплачивал учебу детей, оплачивал лечение за себя или близких, отчислял деньги благотворительным организациям, в негосударственный пенсионный фонд.

Все эти вычеты работодатель должен учесть при расчете налога в случае, если работник принес подтверждающие документы.

Пример расчета НДФЛ с зарплаты с учетом необлагаемых выплат и вычетов

Анна Телегина работает экономистом. У нее трое детей младше 18 лет.

Анна проработала весь январь без больничных и командировок. Ее оклад – 50 000 руб.

В этом же месяце работодатель выплатил ей материальную помощь 5 000 руб.

Итого доход Анны за месяц – 55 000 руб.

Чтобы посчитать налог, бухгалтер должен вычесть из дохода за месяц суммы вычетов на детей и скидку на мат. помощь, но только в пределах лимита 4 000 руб.:

55 000 – (1 400 + 1 400 + 3 000 + 4 000) = 45 200 – с этой суммы и будет удерживаться налог.

45 200*13% = 5 876 – это НДФЛ за январь.

Эту сумму работодатель удержит из зарплаты Анны и перечислит в бюджет обязательно не позднее следующего дня после выплаты заработной платы.

Внимание!

По закону зарплату нужно платить два раза в месяц: так называемый аванс и основную часть. С аванса НДФЛ удерживать не нужно. НДФЛ со всей зарплаты вычитают при выплате второй части. Но если аванс выплачивают в последний день месяца, Минфин считает, что нужно сразу удержать и перечислить налог, а со второй части перечислить уже после окончательного расчета за месяц (письмо от 23.11.2016 № 03-04-06/69181).

За февраль и последующие месяцы НДФЛ нужно считать не отдельно за каждый месяц, а нарастающим итогом. То есть взять все начисления с начала года, вычесть из них все необлагаемые выплаты и вычеты, и умножить на 13%. Из этой суммы вычесть НДФЛ за предыдущие месяцы, начиная с января. То, что в остатке, – и есть НДФЛ за текущий месяц.

В том месяце, когда годовой доход Анны превысит отметку в 350 тыс. руб. (а при ее окладе это будет в августе), бухгалтер уже не будет предоставлять вычеты на детей и возобновит их только в январе следующего года. Если в течение текущего года Анне еще раз выдадут мат. помощь, то с нее удержат налог в полном объеме, потому что годовой лимит в 4 000 руб. уже исчерпан.

Мы привели простой стандартный пример. Однако на практике сотрудники уходят и в отпуска, и в декреты, и на больничные, ездят в командировки, увольняются, получают компенсации и т.д. Все это усложняет расчет зарплаты и налогов, потому что в каждой ситуации действуют свои правила. Стоит ошибиться – и возникают риски того, что придется производить перерасчеты зарплаты и налогов, сдавать уточненные расчеты, а после проверки, возможно, доплачивать налоги и взносы, платить пени и штрафы.

Расчет страховых взносов с заработной платы

Каждый работодатель должен платить взносы на 4 вида обязательного страхования: пенсионное (22%), медицинское (5,1%), социальное (2,9%) и от несчастных случаев на производстве (от 0,2 до 8,5% в зависимости от класса опасности работ). Итого минимум 30,2%.

Некоторые предприятия имеют право на пониженные ставки взносов. Список льготников перечислен в статье 427 НК РФ. С 2019 года этот список заметно сократился.

Перекладывать взносы на сотрудника нельзя, работодатель их обязан платит за свой счет.

Здесь тоже есть необлагаемые выплаты, и их нужно учитывать. Они перечислены в статье 422 НК РФ. Они во многом пересекаются с выплатами, которые не облагаются НДФЛ. Вот самые распространенные:

- возмещение расходов на профессиональную переподготовку и повышение квалификации;

- матпомощь в связи со смертью члена семьи;

- матпомощь в связи с рождением (усыновлением) детей до 50 тысяч рублей;

- матпомощь до 4 тысяч рублей в год;

- компенсация процентов по ипотеке и т.д.;

- государственные пособия и компенсации.

Если такие выплаты были, их нужно вычесть из зарплаты, прежде чем считать взносы.

Вернемся к нашему примеру.

За январь Анне Телегиной начислили 50 000 руб., плюс 5 000 руб. – материальная помощь. При расчете взносов бухгалтер вычтет 4000 руб. в качестве скидки на мат. помощь и посчитает взносы с 51 000 рублей:

- 51 000*22% = 11 220 руб. – взносы на пенсионное страхование;

- 51 000*5,1% = 2 601 руб. – взносы на медицинское страхование;

- 51 000*2,9% = 1 479 руб. – на социальное страхование (на случай временной нетрудоспособности и материнства);

- 51 000*0,2% = 102 руб. – на страхование от несчастных случаев на производстве и профзаболеваний.

Итого компания заплатит за Анну 15 402 руб. страховых взносов. Их нужно перечислить в ИФНС и ФСС до 15 числа месяца, который следует за месяцем начисления. То есть, если речь о взносах с январской зарплаты, то их нужно перечислить в бюджет до 15 февраля.

Взносы за следующие месяцы нужно считать по аналогии с подоходным налогом – нарастающим итогом.

Возможные штрафы за неправильный расчет НДФЛ, взносов или опоздание с их уплатой – 20% от недоимки, плюс пени. Отдельные штрафы возможны за ошибки в отчетах по НДФЛ и страховым взносам.

Если Вы все же не готовы каждый месяц отвлекаться от основных задач вашего бизнеса и переживать о том, все ли верно сделал ваш бухгалтер, компания 1C-WiseAdviсe возьмет на себя эти работы и гарантирует Вам расчет зарплаты и расчеты налогов и взносов без ошибок.

Мы, являясь официальным представителем копании 1С в сфере аутсорсинга бухгалтерских услуг, разработали уникальные в своем роде многоуровневые контрольные мероприятия для поддержания высокого качества представляемых услуг нашим клиентам.

Чтобы минимизировать ваши затраты на услуги и исключить какие-либо ошибки в работе, мы автоматизировали все стандартные операции в расчетах.

Помимо этого качество наших сервисов подтверждено полисом страхования профессиональной ответственности перед клиентами с покрытием до 70 000 000 рублей. Это гарантирует Вам, что в случае возникновения ошибки по вине нашего специалиста, Ваши финансовые потери застрахованы, убытки компании будут возмещены в оперативном порядке.

Пожалуй, один из самых значимых и трудных вопросов при расчете заработной платы – это исчисление и удержание НДФЛ.

И от того, насколько корректно будут отражены операции по его учету зависит:

- в первую очередь – расчеты с сотрудниками,

- во вторую очередь – формирование отчетности.

Или наоборот, кому как нравится.

Предлагаю познакомиться, или для кого-то вспомнить, со стандартными возможностями программы 1С: Зарплата и управление персоналом ред. 3.1 (1С: Зарплата и кадры государственного учреждения ред.3.1), которые помогут нам в решении этой сложной задачи.

Что необходимо сделать бухгалтеру, чтобы проверить правильность исчисления НДФЛ?

После того, как завершено начисление заработной платы за месяц следует себя проверить: а все ли документы учтены для НДФЛ?

Для этого воспользуемся документом Перерасчет НДФЛ. Если все расчеты в базе проведены корректно, то документ НЕ будет заполнен.

Для демонстрации поведения данного документа введем документ Премия уже после проведения документа Начисление заработной платы.

Далее заполним вышеупомянутый документ.

В данной ситуации мы наблюдаем, что программа обнаружила, что следует доначислить налог. Поэтому нам необходимо пересчитать налог на доходы физических лиц в документе начисления заработной платы.

В программе довольно большой перечень отчетов, которые помогаю пользователю для анализа проведенных расчетов.

Первый отчет, который заслуживает нашего внимания – Сводная справка 2-НДФЛ.

С её помощью можно проверить исчисление налоговой базы и самого налога арифметически, путем нахождения разницы между суммой дохода и вычетов, предоставленных сотрудникам и умножения налоговой базы на ставку соответственно.

Если присутствует разница, между исчисленным налогом в базе, и суммой налога, полученной расчетным путем – следует найти сотрудников, по которым допущены ошибки.

Также данный отчет автоматически нам представит информацию по тем сотрудникам, у которых суммы удержанного и перечисленного налога не равны исчисленным. Для этого необходимо немного до настроить отчет, а точнее подключить «флажки».

Итак, посмотрим, как выглядит данная форма при подключенных флажках.

В моем примере эти суммы отличаются по той простой причине, что еще не проведена выплата за последний месяц.

После проведения выплаты, данный отчет будет выглядеть вот так.

И еще один вариант данного отчета.

Напомню, почему важно добиваться того, чтобы суммы исчисленного, удержанного и перечисленного налога должны быть равны – именно на этих данных строится формирование отчетов 2-НДФЛ, 6-НДФЛ и взаиморасчеты с сотрудниками.

Для получения более детальной информации по возможным ошибкам воспользуемся другим отчетом. В нем также можно подключить возможность цветового выделения несоответствий между интересующими нас показателями, как было показано выше.

Следующий отчет покажет движения по документам-основаниям. При его формировании мы получим детальную информацию по каким документам еще не проведена выплата дохода сотруднику.

Для анализа получения дохода по датам можно воспользоваться одноименным отчетом. Он особенно ценен при заполнении отчета 6-НДФЛ.

Еще один полезный отчет, который поможет при анализе взаиморасчетов с сотрудниками.

Ну и напоследок скажу о том, что этими отчетами следует пользоваться ДО выплаты сотрудникам заработной платы.

Также следует обратить внимание на такой момент – при формировании ведомости на выплату заработной платы – сравните суммы исчисленного НДФЛ по полному своду и сумму НДФЛ к перечислению из ведомости. Если в течение месяца не было каких-либо межрасчетных выплат, то эти суммы должны быть равны между собой.

Для сравнения прикладываю вам «красивый» вариант.

Обращаю ваше внимание, что в статье рассмотрен вариант без деления выплат по статьям финансирования. На практике нужно учитывать еще и этот нюанс.

Читайте также: