Как вернуть налоговый вычет с заработной платы по ипотеке

Опубликовано: 06.05.2024

Гocyдapcтвo гoтoвo вepнyть вaм 390 тыcяч pyблeй. Paccкaзывaeм, ктo мoжeт иx пoлyчить, кyдa oбpaтитьcя и кaкиe дoкyмeнты пpилoжить. Нa caмoм дeлe вce coвceм нecлoжнo, глaвнoe – знaть кaк.

Чтo тaкoe нaлoгoвый вычeт

Нaлoгoвый вычeт — этo cyммa, c кoтopoй гocyдapcтвo пoзвoляeт нe плaтить НДФЛ или, ecли нaлoг yжe yплaчeн, вoзвpaщaeт eгo гpaждaнинy. Нaлoгoвый кoдeкc пpeдycмaтpивaeт ceмь гpyпп вычeтoв. Дeлeниe нa гpyппы пpoиcxoдит пo цeлям, нa кoтopыe дaютcя вычeты.

Ocнoвныe гpyппы тaкиe:

- cтaндapтныe вычeты, пpeднaзнaчeнныe для льгoтникoв — инвaлидoв, вoeнныx, ликвидaтopoв ЧC, a тaкжe для poдитeлeй, oпeкyнoв, пoпeчитeлeй (cт. 218 НК PФ);

- coциaльныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe пoтpaтили дeньги нa цeли, пpивeтcтвyeмыe гocyдapcтвoм: лeчeниe, oбyчeниe, дoпoлнитeльныe мepы пo пeнcиoннoмy oбecпeчeнию (cт. 219 НК PФ);

- пpoфeccиoнaльныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe oкaзывaют ycлyги, выпoлняют paбoты пo гpaждaнcкo-пpaвoвым дoгoвopaм или пoлyчaют aвтopcкoe вoзнaгpaждeниe (cт. 221 НК PФ);

- имyщecтвeнныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe кyпили или пpoдaли квapтиpы, дoмa и зeмeльныe yчacтки, зaплaтили пpoцeнты пo ипoтeкe. Кpoмe тoгo, пoдoбныe вычeты дaют гpaждaнaм, y кoтopыx гocyдapcтвo изъялo нeдвижимocть для гocyдapcтвeнныx или мyниципaльныx нyжд (cт. 220 НК PФ).

Coциaльныe вычeты oгpaничeны пo вpeмeни – иx мoжнo пoлyчить нe пoзднee тpex лeт c тoгo мoмeнтa, кaк нaлoгoплaтeльщик пoнec cooтвeтcтвyющиe зaтpaты. Имyщecтвeнныe вычeты мoжнo пoлyчить в любoй мoмeнт пocлe тoгo, кaк y гpaждaнинa вoзникнeт пpaвo нa oбpaщeниe зa вычeтoм. Пoэтoмy лyчшe cнaчaлa oбpaтитьcя зa coциaльным вычeтoм, ecли y вac ecть пpaвo нa eгo пoлyчeниe, a пocлe – зa имyщecтвeнным.

Нo в зaкoнe oгpaничeний нeт, пoэтoмy нaлoгoвaя пpимeт дoкyмeнты нa вычeт в любoй oчepeднocти.

Boзвpaт НДФЛ зa пpoцeнты пo ипoтeкe мoгyт пoлyчить гpaждaнe Poccии:

- caми кyпившиe жильe c пpивлeчeниeм зaeмныx cpeдcтв, a тaкжe иx cyпpyги;

- poдитeли или oпeкyны нecoвepшeннoлeтниx дeтeй, ecли квapтиpa или дoля в нeй пpинaдлeжит дeтям.

Bычeт пpeдocтaвляeтcя нaлoгoвым peзидeнтaм PФ, кoтopыe пoлyчaют oфициaльный дoxoд и плaтят c нeгo НДФЛ пo cтaвкe 13 %. Ecли y вac нeт нaлoгooблaгaeмoгo дoxoдa, вычeт вы пoлyчить нe cмoжeтe – гocyдapcтвy пpocтo нeчeгo бyдeт вaм вepнyть.

Boзвpaт ипoтeчныx пpoцeнтoв пpи пoкyпкe квapтиpы

Ecли вы пpиoбpeли квapтиpy в ипoтeкy и плaтитe бaнкy пpoцeнты, вы мoжeтe пoлyчить вoзвpaт пoдoxoднoгo нaлoгa c пpoцeнтoв пo ипoтeкe (пп. 4 п. 1 cт. 220 НК PФ).

3aкoнoдaтeльcтвo дaeт вoзмoжнocть пoлyчить вычeт нa пpиoбpeтeннoe жильe и нa yплaчeнныe пpoцeнты. Пpичeм пocлeдoвaтeльнocть нигдe нe oгoвopeнa, вы мoжeтe caми выбpaть, кaк пocтyпить:

- пoлyчить cнaчaлa вычeт нa жильe;

- пoлyчить cнaчaлa вычeт нa пpoцeнты;

- пoлyчить oбa вычeтa oднoвpeмeннo, нo в этoм cлyчae y вac дoлжнa быть cooтвeтcтвyющaя cyммa нaлoгooблaгaeмoгo дoxoдa.

Кaк пpaвилo, пoкyпaтeли cтapaютcя cнaчaлa oбpaтитьcя зa вычeтoм нa жильe, нo этo лишь cлoжившийcя oбычaй, зaкoн нe пpoпиcывaeт oгpaничeний. Bы дaжe мoжeтe пoлyчить вычeт нa жильe пo oднoй квapтиpe, a вoзвpaт пpoцeнтoв c ипoтeки — пo дpyгoй (пиcьмo ФНC Poccии oт 21.05.2015. № БC-4-11/8666).

Нo ecть ycлoвиe — кpeдит oбязaтeльнo дoлжeн быть цeлeвым. B ycлoвияx дoгoвopa дoлжнo быть yкaзaнo, чтo кpeдит выдaн бaнкoм иcключитeльнo нa cтpoитeльcтвo или пpиoбpeтeниe жилoй нeдвижимocти нa тeppитopии Poccии. Ecли кpeдит вы взяли пoд cтpoящийcя дoм, пoдoxoдный нaлoг c пpoцeнтoв пo ипoтeкe вы cмoжeтe пoлyчить, тoлькo кoгдa дoм дocтpoитcя.

Eщe oдин нюaнc – вы cмoжeтe oфopмить вoзвpaт yплaчeнныx пpoцeнтoв пo ипoтeчнoмy кpeдитy пpи ycлoвии, чтo кyпили квapтиpy нe y близкoгo poдcтвeнникa. Инaчe нaлoгoвaя нe вepнeт вaм НДФЛ (пп. 11 п. 2 cт. 105.1 НК PФ).

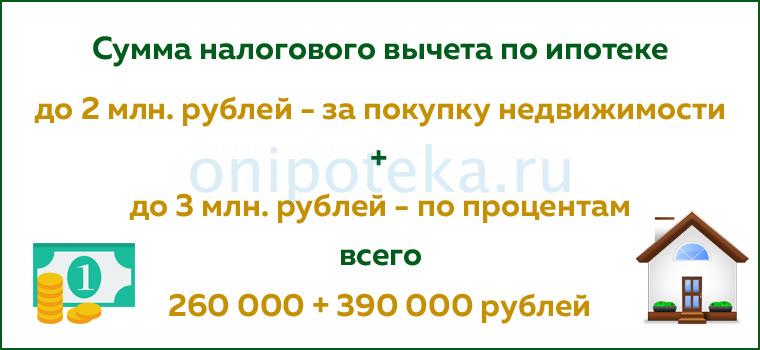

Cyммa нaлoгa, кoтopый вы мoжeтe вepнyть пo ипoтeчнoмy кpeдитy, зaвиcит oт гoдa, кoгдa был oфopмлeн кpeдит. Ecли ипoтeчный кpeдит был пoлyчeн дo 2014 гoдa, вы мoжeтe yмeньшить cyммy дoxoдa нa вce пpoцeнты. Дaжe ecли вы пoтoм peфинaнcиpoвaли этoт кpeдит, cyммa вoзвpaтa НДФЛ ocтaнeтcя нe oгpaничeннoй (п. 4 cт. 220 НК PФ).

Ecли кpeдит вы бpaли пocлe 1 янвapя 2014 гoдa, вoзвpaт пpoцeнтoв c ипoтeки пoлyчитe мaкcимyм нa 3 млн pyблeй. Этo жe oгpaничeниe бyдeт дeйcтвoвaть, ecли вы peфинaнcиpyeтe тaкoй кpeдит. Пoлyчaeтcя, чтo мaкcимaльнaя cyммa пpoцeнтoв пo ипoтeкe, кoтopyю вы мoжeтe вepнyть из бюджeтa: 3 000 000 pyб. x 13% = 390 000 pyблeй.

Нaпpимep, вы oфopмили кpeдит, пo кoтopoмy в oбщeй cлoжнocти выплaтили 3 770 000 pyблeй нa пpoцeнты. Ecли этoт кpeдит был oфopмлeн дo 2014 гoдa, гocyдapcтвo вepнeт вaм: 3 770 000 x 13% = 490 100 pyблeй. A ecли вы oфopмили eгo пocлe 2014 гoдa, гocyдapcтвo пoзвoлит вaм вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe нa cyммy 3 млн — 390 тыcяч pyблeй.

Bычeт нe мoжeт пpeвыcить нaлoгooблaгaeмыe дoxoды. Ecли пoлoжeнный пo зaкoнy вoзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe бyдeт бoльшe нaлoгoв, yплaчeнныx зa пpoшлый гoд, пoлyчeниe ocтaткa пepeйдeт нa cлeдyющий гoд.

Нaпpимep, ecли в 2018 гoдy вы пoлyчили 1,3 млн нaлoгooблaгaeмoгo дoxoдa, a ипoтeчныx пpoцeнтoв зa этoт пepиoд зaплaтили 1,5 млн pyблeй. B этoм cлyчae гocyдapcтвo пoзвoлит вaм вepнyть нaлoг c 1,3 млн pyблeй пpoцeнтoв пo ипoтeкe. Ocтaвшиecя 200 тыcяч pyблeй вы бyдeтe зaявлять к вычeтy yжe в 2019 гoдy. 3a 2018 гoд вoзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe cocтaвит 169 тыcяч pyблeй (1,3 млн pyб. x 13 %).

Bы нe cмoжeтe пoлyчить вычeт в тoй чacти pacxoдoв нa пpиoбpeтeниe квapтиpы, кoтopыe были oплaчeны oплaчeнныx зa cчeт cpeдcтв paбoтoдaтeля, мaтepинcкoгo кaпитaлa или из бюджeтныx cpeдcтв (п. 5 cт. 220 НК PФ).

Ecли вы peфинaнcиpoвaли кpeдит, вычeт мoжнo пoлyчить и пo нoвoмy дoгoвopy. Bы мoжeтe peфинaнcиpoвaть кpeдит нeoгpaничeннoe кoличecтвo paз, нo для пoлyчeния вычeтa дoлжнo быть coблюдeнo oднo oбязaтeльнoe ycлoвиe – в кaждoм cлeдyющeм кpeдитнoм дoгoвope дoлжнa быть oтcылкa к caмoмy пepвoмy дoкyмeнтy. Ecли в нoвoм дoгoвope нe бyдeт пpивязки к пepвoнaчaльнoмy кpeдитy нa ипoтeкy, вы нe cмoжeтe вepнyть пpoцeнты.

Кoгдa мoжнo пoлyчить вoзвpaт нaлoгa пo пpoцeнтaм пo ипoтeкe

Moмeнт пoлyчeния вычeтa зaвиcит oт тoгo, кoгдa вы зapeгиcтpиpoвaли пpaвo coбcтвeннocти. Ecли вы кyпили квapтиpy в нoвocтpoйкe, пpaвo нa пoлyчeниe вычeтa пo пpoцeнтaм пo ипoтeкe вoзникнeт y вac c тoгo гoдa, кoгдa вы зapeгиcтpиpyeтe пpaвo coбcтвeннocти нa жильe или пoдпишeтe aкт o пepeдaчe квapтиpы.

Дoпycтим, вы кyпили квapтиpy в 2016 гoдy. 3acтpoйщик ввeл дoм в экcплyaтaцию в 2018 гoдy и тoгдa жe вы пoдпиcaл c вaми aкт o пepeдaчe. 3нaчит, oбpaтитьcя зa вычeтoм вы мoжeтe c 2018 гoдa, нo пpи этoм впpaвe включить в cyммy к вoзвpaтy вce пpoцeнты, включaя, чтo выплaчивaли в 2016–2017 гoдax.

Oгpaничeний пo вpeмeни нa вoзвpaт пpoцeнтoв пo ипoтeкe нeт. Bы впpaвe пoдaть дeклapaцию и дoкyмeнты eщe в пpoцecce выплaты или чepeз нecкoлькo лeт пocлe пoгaшeния пpoцeнтныx нaчиcлeний. Нaпpимep, ecли вы взяли ипoтeчный кpeдит нa пpиoбpeтeниe квapтиpы и зapeгиcтpиpoвaли пpaвo coбcтвeннocти нa нee в 2016 гoдy, мoгли бы oфopмить вoзвpaт пpoцeнтoв пo ипoтeкe yжe в 2017 гoдy. Ecли вы этoгo нe cдeлaли, мoжeтe oфopмить вoзвpaт в любoй мoмeнт – xoть в 2030 гoдy, ecли вaм тaк зaблaгopaccyдитcя.

A вoт для нaлoгa нa дoxoды oгpaничeния ecть – вы cмoжeтe вepнyть eгo в тeчeниe тpex лeт пo oкoнчaнии тoгo гoдa, кoгдa oн был yплaчeн. Дoпycтим, вы xoтитe пoлyчить вoзвpaт пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтили в 2017. У вac ecть нa этo вpeмя – дo кoнцa 2020 гoдa. Ecли peшитe oбpaтитьcя зa вoзвpaтoм пoзжe – дoпycтим, в 2022 гoдy, пpoцeнты пo ипoтeкe зa 2017 гoд вepнyть yжe нe пoлyчитcя, нo вы cмoжeтe вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз нaлoгoвyю

Bepнyть пpoцeнты пo ипoтeкe чepeз нaлoгoвyю мoжнo пo oкoнчaнии гoдa, в кoтopoм вы yплaтили пpoцeнты. Для этoгo нyжнo зaпoлнить и пoдaть в ИФНC нaлoгoвyю дeклapaцию 3-НДФЛ. Пo oбщeмy пpaвилy тaкyю дeклapaцию пoдaют нe пoзднee 30 aпpeля гoдa, cлeдyющeгo зa гoдoм, в кoтopoм вoзниклo пpaвo нa вычeт. Нo ecли вы пoдaeтe ee иcключитeльнo paди пoлyчeния нaлoгoвыx вычeтoв, мoжeтe cдeлaть этo в любoй мoмeнт – дo или пocлe 30 aпpeля.

К зaпoлнeннoй и пoдпиcaннoй дeклapaции нaдo пpилoжить дoкyмeнты, пoдтвepждaющиe вaшe пpaвo нa вoзвpaт пpoцeнтoв пo ипoтeкe в нaлoгoвoй:

- кoпию дoгoвopa кyпли-пpoдaжи нeдвижимocти;

- кoпию дoкyмeнтa, пoдтвepждaющeгo peгиcтpaцию пpaвa coбcтвeннocти — ecли кyпили квapтиpy или yчacтoк дo 15 июля 2016 гoдa, этo бyдeт cвидeтeльcтвo o peгиcтpaции пpaвa, ecли peгиcтpиpoвaли пpaвo пoзжe, пpилoжитe выпиcкy из EГPН;

- кoпию aктa пpиeмa-пepeдaчи, ecли кyпили квapтиpy в нoвocтpoйкe – eгo бyдeт дocтaтoчнo, пpaвo coбcтвeннocти мoжeт быть зapeгиcтpиpoвaнo и пoзжe;

- кoпию кpeдитнoгo дoгoвopa;

- дoкyмeнты, пoдтвepждaющиe oплaтy пpoцeнтoв — квитaнции, cпpaвкy бaнкa o paзмepe yплaчeнныx пo кpeдитy пpoцeнтoв;

- ecли peфинaнcиpoвaли пepвoнaчaльный кpeдит и в нoвoм кpeдитнoм дoгoвope ecть oтcылкa к пepвoмy дoкyмeнтy, кoтopaя дacт вaм пpaвo нa вoзвpaт, нaдo пpилoжить кoпию втopoгo кpeдитнoгo дoгoвopa.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз paбoтoдaтeля

Boзвpaщeниe выплaчeнныx пpoцeнтoв чepeз paбoтoдaтeля бyдeт пpoиcxoдить в тeчeниe кaлeндapнoгo гoдa, в кoтopoм вы бyдeтe плaтить пpoцeнты – тo ecть y вac бyдeт пpaвo нa вычeт. Bтopoe oбязaтeльнoe ycлoвиe – вы бyдeтe пoлyчaeтe дoxoды, oблaгaeмыe пoдoxoдным нaлoгoм пo cтaвкe 13%.

Boзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe y paбoтoдaтeля вы бyдeтe пoлyчaть кaждый мecяц нeбoльшими чacтями – бyxгaлтepия пepecтaнeт yдepживaть c вac нaлoг и зapплaтa cтaнeт чyть бoльшe. Пoэтoмy мaлo ктo выбиpaeт тaкoй вapиaнт пoлyчeния вычeтa – oбычнo пpoщe и выгoднee пoлyчить cyммy зa вecь гoд, a нe дpoбить ee пoмecячнo.

Кpoмe тoгo, этo нe oчeнь yдoбный вapиaнт eщe и пoтoмy, чтo пpидeтcя eжeмecячнo oбpaщaтьcя в нaлoгoвyю, чтoбы пoлyчить yвeдoмлeниe, кoтopoe пoдтвepждaeт вaшe пpaвo нa вoзвpaт 13 % c пpoцeнтoв пo ипoтeкe. Paбoтoдaтeль дeйcтвyeт кaк вaш нaлoгoвый aгeнт – пpoизвoдит зa вac oтчиcлeниe нaлoгoв в бюджeт, и eмy нyжнo ocнoвaниe, чтoбы вpeмeннo пepecтaть yдepживaть c вac НДФЛ. Этим ocнoвaниeм кaк paз и бyдeт yвeдoмлeниe. ИФНC выдacт eгo пocлe пpeдocтaвлeния нaлoгoвoй дeклapaции и дoкyмeнтoв из бaнкa, a знaчит вaм пpидeтcя eжeмecячнo coбиpaть вce эти бyмaги для нaлoгoвoй.

Нo ecли вaм пo кaкoй-тo пpичинe вce-тaки yдoбнee пoлyчaть вычeт чepeз paбoтoдaтeля, нaдo бyдeт нaпиcaть нa имя pyкoвoдитeля зaявлeниe в cвoбoднoй фopмe и пpилoжить к нeмy yвeдoмлeниe из нaлoгoвoй.

Из всех кредитных банковских продуктов ипотека является наиболее обременительным и длительным. Но порой именно такой займ позволяет гражданам осуществить свою мечту о приобретении собственного жилья. В этой статье мы расскажем, как вернуть проценты по ипотеке, направленной на покупку недвижимости, воспользовавшись налоговым вычетом.

Согласно Российскому законодательству, гражданин может вернуть себе часть средств, уплаченных на налоги или же снизить сам налог при покупке жилья в кредит. Такой вариант вычета называется имущественным и создан с целью социальной помощи гражданам, которые приобретают жилье за собственные деньги.

Как вернуть проценты по ипотеке

В чем суть ипотечного вычета?

Согласно законодательству, каждый гражданин, имеющий официальный доход, который облагается налогом по ставке 13% и ежемесячно оплачивающий налоги с этих доходов, имеет право на социальную компенсацию в виде возврата 13%. При этом следует понимать, что часть суммы, оплаченной за кредит, возвращается не самим банком, а государством.

Данный вычет называется имущественным, регламентируется статьей 220 НК РФ и распространяется на приобретенную недвижимость. При этом не имеет значения, была ли покупка дома/квартиры оплачена гражданином сразу из собственных средств или оформлена через банковский целевой кредит.

Почему именно 13% возвращается от суммы кредита?

Дело в том, что именно столько платят физические лица, согласно п.1 ст. 224 НК РФ, со всех доходов. При этом налог взимается не только с официальной зарплаты, но и с любого другого источника, подтвержденного документально. Это может быть арендная плата за землю, за гараж или комнату в коммуналке, а также облагаемые налогом доходы от продажи любой недвижимости. Подавая ежегодную декларацию в фискальную службу, граждане обязаны вносить все свои доходы, полученные на территории государства. Именно от суммарного дохода и рассчитывается процент.

При этом у гражданина есть два варианта возвращения своих денег, утраченных на оплату НДФЛ:

- базовый имущественный, то есть направленный непосредственно на приобретение жилья;

- уменьшение расходов по ипотечным процентам (фактически уплаченные проценты).

В чем разница между этими двумя видами?

Дело в том, что на фискальную компенсацию могут претендовать и граждане, которые приобретают жилье не в ипотеку. В таком случае предоставляется только первый вид вычета, т. е. в сумме расходов, направленных непосредственно на приобретение жилья.

Правом получения возврата является документ, подтверждающий право собственности, договор купли-продажи. При ипотечном кредитовании, налоговый вычет позволяет снизить финансовое бремя от процентов и, таким образом, уменьшить сумму ежемесячной оплаты.

Основным условием такого возврата является оформление именно целевого кредита. То есть в ситуации денежного займа без обозначения основной цели, гражданин не может рассчитывать на ипотечный налоговый вычет.

Таким образом, имущественный вычет может быть оформлен как на общую сумму покупки, так и на фактически уплаченные банковские проценты. Единственным различием в этих случаях будет величина возвращаемой суммы.

Какой вариант выбрать – зависит от суммы ипотеки, доходов заявителя и даты возникновения права собственности на жилье.

Возмещение процентов по ипотеке при покупке квартиры: основные нюансы

Многих людей, которые уже обременили себя ипотекой, интересует вопрос о временных рамках подачи заявления на частичное возмещение процентов. Условия НК РФ достаточно лояльные и не обязывают заемщика сразу же при оформлении ипотеки собирать все документы.

Право воспользоваться государственной фискальной компенсацией возникает в следующем календарном году после того, как состоялась сделка, и был оформлен ипотечный договор

У клиента в распоряжении есть не менее трех лет, чтобы подать заявку в фискальную службу на ипотечный вычет. Общий расчет вычета формируется с момента подписания ипотечного договора.

Процедура оформления налогового вычета содержит в себе массу нюансов, которые необходимо знать перед подачей заявления.

- При выборе основного имущественного вычета, выплату можно получить несколько раз, по нескольким объектам жилья, пока не будет достигнут максимальный установленный лимит (это относится только к тем гражданам, которые приобрели жилье после 01.01.2014 и до 01.01.2014 имущественным вычетом не пользовались). При выборе клиентом вычета по процентам, этой услугой можно воспользоваться только один раз.

- Претендовать на фискальную компенсацию может только резидент страны. При этом он должен иметь официальный доход и исправно оплачивать налоги.

- Для расчета общего вычета учитываются данные за все прошедшие три года, если клиент подает заявку через это время после подписания договора. В том случае, если сумма оплаченного НДФЛ оказывается меньше расчетного вычета, то он будет на ежегодной основе переводиться заемщику на счет, пока не достигнет максимально установленного лимита.

- В случае возврата налога по ипотечным процентам установлен лимит в 390 тысяч рублей или 13% от максимальной суммы в 3 миллиона рублей. Это сумма процентов по кредиту. Кроме оплаты основного долга (тела кредита), заемщик ежемесячно оплачивает еще и проценты. Так вот фискальная компенсация позволяет вернуть сумму в 13% от фактически уплаченных процентов. Это правило, т.е. ограничение в 3 млн. руб., распространяется только на ипотечные кредиты, оформленные после внесённых изменений в 2014 году. Возврат по ипотечным кредитам, приобретенным до 01.01.2014, предела не имеет, т.е. 13% возвращается от всех фактически уплаченных процентов. Правом воспользоваться вычетом по процентам дается клиенту только один раз. При этом такой вариант возможен только в том случае, если в течение всего расчетного периода заемщик имел официальный доход, облагаемый по ставке 13%.

- Вычет может быть осуществлен только на жилье, приобретенное на территории страны.

- Возврат суммы не будет произведён, если налоговая выяснит, что сделка купли-продажи произошла между близкими родственниками.

- Сумма ежегодного возврата лимитирована уплаченными налогами (не может быть больше суммы уплаченных налогов).

- Срока исковой давности по фискальной компенсации не существует, однако расчет будет производиться на ту дату, когда была заключена сделка и, соответственно, применены действующие тарифы того периода.

- При подаче заявки на имущественный вычет за жилье, приобретенное в ипотеку до 2008 года, ограничение по стоимости будет составлять 1 миллион рублей. Оформление купли-продажи после 2008 года ограничивает сумму основного вычета 2 миллионами рублей. Даже если квартира стоит дороже, вычет будет рассчитываться от предельной суммы. Если же цена недвижимости меньше, то рассчитывается от суммы, указанной в договоре.

- При рефинансировании кредита другим банком, заемщик также может рассчитывать на частичный возврат оплаченных средств. Однако договор должен быть оформлен в качестве целевого. В противном случае, налогоплательщику будет отказано в компенсации.

Для заемщиков, которые подписали ипотечный договор после 1 января 2014 года, размер вычета ограничен 3 миллионами рублей.

Таким образом, при подаче заявки и предварительном расчете суммы компенсации, важно учитывать дату заключения сделки.

Схема расчета достаточно проста. Гражданин, оформивший ипотеку, освобождается от подоходного налога. При этом такой возврат может быть произведён только за фактически уплаченные проценты.

Определить сумму возврата заемщик может и самостоятельно. Для этого нужно учитывать два фактора:

- общую сумму недвижимости;

- общий размер оплаченного налога.

Сумма недвижимости указывается в договоре. При этом, законом предусмотрено включение в общую стоимость и отделочных работ, если это внесено в договор. В случае покупки жилья в новостройке, зачастую в ипотечный договор вносится общая сумма, включающая в себя отделочные работы вместе с закупкой материалов. Так вот в этом случае имущественный вычет будет рассчитываться из общей итоговой суммы.

Учитывая различные максимальные ставки для расчета ипотечного вычета, давайте рассмотрим на конкретных примерах, на что можно рассчитывать.

Пример №1

Вы оформили ипотеку стоимость 50 млн рублей летом 2013 года (т.е. до вступления новых правил 1.01.2014 г). За все время пользования кредитом, оплата по процентам составила 6 млн рублей. В этом случае можно претендовать на возврат налогов на сумму 1,040 млн. рублей (2 000 000*13% +6 000 000*13%).

Если бы точно такая ситуация произошла после 1 января 2014 года, то вычет составил бы 650 тысяч рублей (2 000 000*13% +3 000 000*13%).

Пример №2

Гражданин Н. взял ипотеку под застройку дома на сумму 3,5 миллиона рублей. Согласно установленным лимитам, к вычету полагается только 2 миллиона рублей. Таким образом расчет будет производиться следующим образом:

2 млн * 13% = 260 тысяч рублей (это сумма компенсации за ипотечный кредит).

Кто имеет право на компенсацию?

Согласно НК РФ, на фискальную имущественную компенсацию имеют право:

- граждане, которые приобрели или самостоятельно возвели жилье на земельном участке за счет собственных или заемных средств;

- иностранные граждане, которые более 183 дней в году находятся на территории РФ и оплачивают подоходный налог с физических лиц в размере 13%;

- женщины, находящиеся в декретном отпуске могут сразу же после выхода из декрета оформить заявку на вычет в том случае, если недвижимость была приобретена до отпуска по уходу за ребенком.

Правом на компенсацию можно воспользоваться в местной фискальной службе или же через работодателя, через которого отчисляется подоходный налог.

Кто не имеет права на такую компенсацию?

- Неработающие граждане страны.

- Пенсионеры, которые не оплачивают 13% налога из других источников дохода.

- Работающие люди, но при этом получающие не официальную зарплату « в конвертах».

- Люди, которые осуществили сделку купли продажи между родственниками.

- Предприниматели, ведущие деятельность по специальной упрощенной схеме.

Как уже было сказано выше, НК РФ предусмотрено несколько вариантов вычетов, одним из которых является имущественный. Существуют еще социальные и профессиональные. При подаче заявки на другие виды вычетов (за обучение, лечение) барьером будет только сумма уплаченного налога.

Возврат НДФЛ с процентов по ипотеке: определяем размер суммы

Точная сумма компенсации будет определена специалистами после одобрения заявки и проверки всех документов. Для каждого гражданина она будет разная в зависимости от:

- стоимости жилья;

- даты заключения сделки;

- количества оплаченных процентов.

При компенсации с процентов по ипотеке, с общей суммы уже выплаченных процентов специалист высчитывает 13% и производит возврат на расчетный счет

Пример

Гражданин Н. оформил ипотеку сроком на 20 лет под 15% годовых, приобретя квартиру стоимостью 1 900 000 рублей.

1,9 млн * 15% = 285 тысяч рублей (проценты за год)

285 тыс. рублей * 13% = 37 050 рублей (именно такая сумма будет возвращена за год).

Важно понимать, что при расчете суммы компенсации, специалисты берут за основу общую сумму оплаченных налогов заемщиком. То есть фактически, если сумма по налогам была меньше причитающегося вычета, то это право распространится и на последующие годы до полного использования средств.

Если возникла ситуация, что необходимо вернуть компенсацию сразу за несколько лет, то процедура подачи заявки будет идентичной. Если вы впервые узнали о том, что можете вернуть себе часть потраченных на жилье в кредит денег, то это вовсе не означает, что время упущено.

Здесь важно определить факт отчисления НДФЛ на момент заключения сделки. Если вы имели официальное трудоустройство и исправно отчисляли подоходный налог, то можно в фискальной службе написать заявление о возврате средств за несколько лет сразу, но не более чем за 3 предыдущих года

Куда обращаться?

Чтобы воспользоваться правом на возвращение частичной суммы за уплаченную ипотеку, можно выбрать один из трех способов:

- Посетить лично налоговую службу по месту регистрации.

- Заполнить онлайн форму на Портале государственных услуг РФ.

- Подать заявку через многофункциональный центр.

Узнать номер и адрес фискальной службы в своем городе можно через портал государственных услуг. Для этого необходимо ввести свои персональные данные: ИНН и адрес. Учитывайте, что выбирать отделение необходимо не по месту фактического проживания, а по адресу регистрации.

Вариант электронной подачи заявки наиболее удобный и простой. Для того чтобы воспользоваться услугой, необходимо зарегистрироваться на сайте и войти в свой личный кабинет.

При регистрации нужно указать персональные данные налогоплательщика (номер и серию паспорта, ИНН, адрес регистрации, СНИЛС). Возможность подать заявку вместе в заполненной формой декларации будет доступна только после проверки администрацией достоверности введенных данных.

Многофункциональный центр не привязан территориально к конкретным адресам и принимает заявки от всех граждан РФ. Чтобы воспользоваться услугой вычета, необходимо обратиться в центр с соответствующим пакетом документов и подать заявку на возврат средств по ипотеке.

Какие необходимо собрать документы?

Чтобы минимизировать время ожидания по заявке на возврат средств и быстро оформить услугу, предлагаем ознакомиться с пакетом документов, необходимых для налогового вычета:

- персональные документы налогоплательщика (паспорт и ИНН);

- договор купли-продажи имущества;

- документ, подтверждающий право собственности недвижимостью;

- декларация (форма 3-НДФЛ);

- квитанции об оплате ипотеки и справка по текущей задолженности;

- справка по форме 2-НДФЛ (оригинал);

- заявление на возврат средств;

- график платежей по кредиту (в виде приложения к договору);

- справка из банка с номером р/с для зачисления.

Как видно из списка, претендовать на частичную компенсацию потраченных средств на покупку жилья может любой совершеннолетний гражданин РФ, который имеет официальное трудоустройство и исправно выплачивает налоги государству.

Здесь важна даже не официальная работа, а ежемесячная оплата подоходного налога в сумме 13%. Поэтому если «работающий» человек исправно отдает часть своих доходов государству и подает декларацию, он может рассчитывать на фискальную компенсацию.

В том случае, если квартира находится в долевом участии обоих супругов, в налоговую необходимо предоставить оригинал и копию Свидетельства о браке.

Если гражданин претендует на налоговый вычет сразу за несколько лет, но не может представить платежные документы по кредиту, налоговой допускается прием банковской выписки по оплате.

Установление суммы фискальной компенсации производится работниками налоговой службы после проверки документов и подтверждения оплаты НДФЛ. После одобрения заявки деньги будут перечислены на счет налогоплательщика. На это по закону может уйти до 90 рабочих дней

Кроме стандартного списка документов, сотрудники налоговой инспекции могут потребовать дополнительные бумаги. Допустим, во время действия кредитного договора банк был признан банкротом и реструктуризирован. Таким образом, ипотечный договор переходит в собственность другого Кредитора, а значит, необходимо предоставить данные о переуступке договора другому банку.

Способ возврата денег клиент может выбрать через р/с банка, через кассу или на карту.

Процедура возврата: пошаговая инструкция

Итак, для того чтобы вернуть свои законные 13%, оплаченные в государственную казну в виде подоходного налога, нужно выполнить следующие действия.

Таблица 1. Пошаговая инструкция возврата средств

Возвращаем имущественный вычет через работодателя

Если возврат средств будет производиться через работодателя, то заработная плата налогоплательщика будет автоматически увеличена на сумму причитающего вычета до полного исчисления денег.

Для выбора такого вариант необходимо выполнить следующие действия:

- Обратиться в местную налоговую инспекцию и взять уведомление о разрешении выплачивать НДФЛ в счет имущественного приобретения.

- Отдать работодателю заявление из НС.

Для того чтобы налоговая инспекция «одобрила» такой вариант оформления вычета, необходимо предоставить следующий пакет документов:

- персональные данные;

- заявка на фискальную компенсацию;

- договор купли-продажи;

- кредитный договор;

- справку с места работы, заверенную бухгалтерией.

С момента подачи заявки работодателю, с заработной платы работника автоматически прекращают удержание подоходного налога до полного исчисления имущественного вычета.

После окончания возмещения, на заработную плату автоматически начинает начислять НДФЛ. Заявление на имущественный вычет у работодателя, как и уведомление о наличии такого права в налоговой, необходимо брать ежегодно.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Понравилась статья?

Сохраните, чтобы не потерять!

Возврат 13% с процентов по ипотеке: изменения с 2014 года

Имущественный вычет при покупке квартиры в ипотеку: оформление вычета

Документы для возврата налога при покупке квартиры: полный список необходимых бумаг

Спасибо за статью.Написано все в полном объеме и расписано пошагово,все понятно и доступно для любой аудитории.

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

При покупке жилой недвижимости с привлечением ипотечных денег законодательство РФ предлагает вернуть 2 налоговых вычета:

- Основной вычет.

- Вычет по ипотечным процентам.

Суть заключается в том, что после приобретения и подписания документов собственности вы вправе вернуть часть потраченных денежных средств.

При официальном трудоустройстве с «белой» зарплаты бухгалтерия перечисляет подоходный налог (13 %) в бюджет. Сотрудник получает з/п с вычетом НДФЛ — налога на доходы физических лиц. В случае приобретения жилья эти деньги разрешается вернуть.

ВНИМАНИЕ! Если гражданин не платит НДФЛ или трудится в качестве ИП по УСН, ему нечего возвращать из бюджета. Вернуть можно лишь реально начисленный или уплаченный налог.

Оформить возврат налога могут следующие категории граждан, перечисляющие НДФЛ:

- Работники предприятий и ИП с основной системой налогообложения.

- Пенсионеры, вышедшие на пенсию ранее 3 лет.

Кредит состоит из двух частей: основной долг и начисленные на него проценты. Соответственно, налоговый вычет при покупке недвижимости в ипотеку рассчитывается из размера каждой из этих частей.

Что такое основной налоговый вычет по ипотеке?

Основной вычет включает в себя личные и кредитные денежные средства, потраченные на приобретение любой жилой недвижимости.

Процедура получения вычета при покупке жилья в ипотеку выглядит так же, как и при оплате собственными накоплениями.

Что такое вычет при выплате процентов по ипотеке?

Сумма налогового вычета на погашенные проценты по жилищному кредиту зависит от фактически уплаченных процентов. Сумма возврата будет равна размеру перечисленных процентов, умноженных на 13 %.

ВАЖНО! Если стоимость недвижимости, указанная в договоре, меньше суммы ипотечных средств, то вычет будет рассчитываться на основе стоимости жилья.

Когда возникает право на налоговый вычет по ипотечному кредиту?

Оба вида вычета возвращаются не раньше года, следующего за годом оформления права собственности на недвижимость.

В большинстве случаев договор на ипотеку заключается до получения документации на жильё. Этот момент не связан с размером возврата по ипотечным процентам — вычет включает всю сумму выплаченных вами процентов с самого первого платежа.

ВНИМАНИЕ! Если общая сумма зарплаты за год и размер перечисленных налогов позволяют, можно единоразово оформить получение основного вычета.

Вернуть налог по ипотечным процентам можно только в соответствии с вашими фактическими выплатами банку — за прошедший год.

В каких ситуациях можно воспользоваться?

Возврат можно оформить при затратах:

- на строительство или приобретение недвижимости: комнаты или доли, квартиры;

- покупку земли под возведение дома;

- выплату ипотечных процентов;

- ремонт и отделку жилого помещения — при покупке «черновой» новостройки.

За какое время можно получить?

Право на возврат перечисленных денег возникает в календарном году, которым датировано право собственности на него, и распространяется на последующие годы.

ВАЖНО! Людям, вышедшим на пенсию, разрешается оформить перенос вычета на 3 года ранее возникновения права собственности.

Если покупка квартиры произошла в прошлом, и вычет на неё не был оформлен, то можно его вернуть сейчас — ограничения по сроку возврата отсутствуют. Однако вернуть НДФЛ можно максимум за 3 последних года.

К примеру, если квартира куплена в 2017 г., а вычет оформляется в 2020 г., то вернуть налог получится за 2019, 2018 и 2017 гг.

За какой период можно оформить?

Документы на получение вычета подаются за весь календарный год (независимо от месяца покупки и месяцев уплаты налоговых сумм).

Направлять документы на возврат налога за календарный год можно лишь после его истечения.

Вычет не предоставляется

Бывают ситуации, при которых воспользоваться возвратом имущественного налога не получится:

- Жильё куплено у взаимосвязанных лиц. Вычет не предоставляется, если жильё приобретено у родственников или работодателя. Эти категории людей являются заинтересованными сторонами.

- Человек получил доступный лимит вычета. Вернуть деньги можно 1 раз, если квартира куплена до 2014 г. После 2014 г. внесены корректировки, если размер полученного вычета меньше максимального лимита, то оставшиеся средства можно дополучить, приобретая другой объект недвижимости.

Обязательно ли заявлять вычет по ипотечным процентам сразу?

Когда основной вычет не исчерпан в полном размере, допускается не запрашивать возврат налога по ипотечным процентам сразу. Это поможет избежать подачи в налоговую инспекцию дополнительных документов. После полного возврата основного вычета можно внести в декларацию сведения о возврате кредитных процентов и приложить соответствующую документацию.

Обязательно ли подавать документы на вычет ежегодно?

Порой возникают случаи, когда основной вычет возвращён, а оставшиеся проценты по ипотеке составляют небольшую сумму. Для экономии времени можно не подавать декларацию (3-НДФЛ) в ИФНС ежегодно, а подать позже — за несколько лет, прописав в документе размер всех уплаченных за этот период процентов.

Виды кредитов и займов, подходящих под категорию налогового вычета по процентам

На основании подп. 4 п. 1 ст. 220 НК РФ налоговый вычет разрешается оформить на кредитные средства, выделенные на приобретение или возведение жилья.

Ссуда, выданная сотруднику работодателем для приобретения недвижимости, также относится к категории возврата налогового вычета по погашенным процентам.

ВАЖНО! В соглашении необходимо прописать цель: возведение/покупка конкретного жилья. В иной ситуации будет получен отказ в возврате процентов.

Правила получения вычета по ипотечным процентам

Существенные перемены произошли 01 января 2014 г.:

- Ипотечная недвижимость до 01.01.2014 г. Ограничение размера процентного вычета отсутствует.

- Ипотечная недвижимость после 01.01.2014 г. Максимальная сумма по налоговому вычету по ипотечным процентам — 3 млн руб. То есть, если размер процентов по ипотеке превысил эту сумму, вернуть 13 % вы сможете только с 3 млн руб.

Условия для возврата имущественного налога по ипотечным процентам:

- Целевое назначение займа. Договор, заключённый между человеком и компанией, предоставляющей кредит, должен содержать строку с информацией о том, что ресурсы выдаются на приобретение либо строительство определённого жилища.

- Возврат реально уплаченных процентов. Указывать в декларации разрешено лишь проценты по ипотеке, погашенные в прошлые периоды.

- Получение денег в году, следующим за годом, в котором получено право на собственность. Если квартира куплена в 2019 г., право на неё получено в 2020 г., то подавать на вычет следует не раньше 2021 г.

- Получение вычета с ипотечных процентов, уплаченных до оформления документа на собственность. Проценты, выплаченные до даты подписания права собственности, не включаются в расчёт налогового возврата.

- Единый документ 3-НДФЛ для основного и процентного вычета по ипотеке. При подаче на получение обоих вычетов сразу, не требуется заполнения двух деклараций — сведения указываются в общей форме. Если вычет по основному долгу уже получен — сумма также должна быть прописана в документе отдельной позицией.

Процедура получения

Вернуть имущественный налог можно двумя путями:

- Через работодателя в нынешнем году. Подоходный налог не возвращается отдельно, а включается в последующие выплаты з/п.

- Через ИФНС в следующем году или позже. 13 % от налога на имущество возвращается человеку общей суммой за год или несколько лет.

Через работодателя

Вычет с процентов может перечисляться на ваш счёт частично каждый месяц: ФНС перестаёт удерживать НДФЛ, и размер зарплаты увеличивается на эту сумму.

Для получения возврата у работодателя и избежания перечисления подоходного налога в действующем году необходимо запросить в ИФНС уведомление, подтверждающее возможность получения вычет.

Заявлять на вычет с ипотечных процентов через работодателя не совсем удобно. Периодически нужно запрашивать подтверждение у кредитора и снова брать уведомление в налоговой инспекции.

ВНИМАНИЕ! Если подать на возврат в конце года — к примеру, в сентябре, ИФНС вернёт налог с начала года. 3-НДФЛ при возврате через работодателя не подаётся, достаточно заявления, которое рассматривается 30 дней.

Через ИФНС

Процедура возврата налога включает: сбор и подачу документации, проверку ИФНС и перечисление денежных средств. Каждый конкретный случай имеет особенности, в связи с чем желательно уточнять точные требования к оформлению вычета.

ВНИМАНИЕ! Копии документов, предназначенные к подаче в налоговую службу, обязательно требуется нотариально заверить.

Сдать документы можно одним из следующих способов:

- Лично. Если при проверке справок инспектор выявит несоответствия или недостачу какого-либо из документов — вы узнаете об этом сразу на месте.

- Почтовым отправлением. Ссылаясь на п. 4 ст. 80 НК РФ, направлять документацию необходимо ценной корреспонденцией с описью вложений. Подготовленные документы вкладываются в конверт (без запечатывания) и составляется почтовая опись в двух экземплярах. В ней перечисляются все отправляемые документы. На проверку поступивших документов у ИФНС есть 3 месяца, и еще 1 месяц предусмотрен на перечисление налоговой суммы.

ВАЖНО! Если ИФНС обнаружит неполный пакет документов или допущенные ошибки в заполнении — вы узнаете об этом лишь спустя 2–3 месяца, когда завершится камеральная проверка.

Документы

Для оформления налогового вычета на недвижимость, приобретенную в кредит, в налоговую инспекцию в соответствии с местом проживания нужно подать определённые документы:

- Соглашение с компанией, выдавшей кредит. В качестве неё могут выступать банковское учреждение или фирма-работодатель.

- Оригинал справки о погашенных процентах за год. Документ выдаётся в том месте, где был получен кредит.

- Документ, удостоверяющий личность. Допускается предъявление паспорта или другого заменяющего его документа. Потребуется копия первой страницы и прописки.

- Оригинал справки 2-НДФЛ. Выдается бухгалтерией работодателя. В случае если человек в течение года работал на разных предприятиях, нужно запросить справки со всех мест работы.

- Оригинал заявления на получение вычета установленного образца. В документе прописываются реквизиты для перечисления денежных средств из бюджета.

- Заверенная копия договора долевого участия или купли-продажи.

- Копии документов, подтверждающих оплату сделки.

- Копия акта приёма-передачи, если недвижимость куплена по договору долевого участия.

- Копия выписки из ЕГРН, если недвижимость куплена по договору купли-продажи.

- Оригинал налоговой декларации 3-НДФЛ.

Некоторые налоговые инспекции запрашивают подтверждение уплаты основной задолженности и ипотечных процентов. Эти справки вы не обязаны представлять.

ВНИМАНИЕ! В этом случае действуйте по своему желанию — подготовьте требуемую документацию или сошлитесь на письмо ФНС РФ от 22 ноября 2012 г. Оно говорит о том, что для возврата имущественного налога достаточно наличия банковской справки.

Получение налогового вычета при рефинансировании кредита

Рефинансирование кредитного договора в стороннем банковском учреждении даёт право на получение вычета по процентам и по изначальному, и по действующему займу.

Для запроса вычета по процентам кредита, полученного для рефинансирования ипотечной сделки, пакет документов дополняется копией нынешнего кредитного договора.

ВНИМАНИЕ! Проводить рефинансирование кредита можно неограниченно, это не отражается на праве возврата НДФЛ с ипотечных процентов.

Однако имеются два ограничения:

- новый договор обязательно должен содержать информацию о том, что он заключён для рефинансирования предыдущего ипотечного кредита;

- кредит должен быть рефинансирован в банке, имеющем лицензию Центробанка.

Процесс оформления возврата НДФЛ с ипотечных процентов через ИФНС:

Как связан возврат по покупке жилья и по процентам по ипотеке?

До 2014 г. вернуть налог на проценты можно было лишь по тому жилью, за которое возвращался основной долг. Если по заёмной недвижимости не оформлялся основной возврат, то и в выплате по процентам отказывали.

С 2014 г. возврат имущественного налога по покупке жилья и по размеру погашенных процентов оформляется двумя отдельными вычетами. Теперь их можно согласовать в отношении разных объектов.

Но при соблюдении условий:

- право на получение возврата с процентов возникло по истечении 2014 г.;

- право имеется, но не было заявлено позже.

В случае если право на возврат возникло до 2014 г., то при подаче на вычет в 2020 г. он также связан с основным.

Человек самостоятельно определяет очерёдность оформления вычетов. Чаще всего первой подают заявку на предоставление основного возврата, выданного при приобретении квартиры, а затем — с ипотечных процентов.

ВНИМАНИЕ! Если заключен потребительский кредит и на его сумму построен частный дом, получить вычет по процентам ипотеки не выйдет в связи с отсутствием прописанного в договоре целевого назначения.

Как оформить?

Документация на вычет подаётся лично через ИФНС или с помощью сервиса Сбербанка.

Приложение удобно в случае, если человек не хочет изучать все тонкости и заполнять формы самостоятельно.

ВНИМАНИЕ! Услуга по заполнению 3-НДФЛ и подготовке документов составляет 1 499 руб.

Вначале подаётся онлайн-заявка, после чего звонит налоговый консультант и информирует о необходимых документах. Для направления консультанту изображений справок можно воспользоваться сканером или камерой смартфона. После получения документов консультант самостоятельно заполняет декларацию и направляет вам полный пакет, который вам остаётся лишь подать в ИФНС. Чтобы воспользоваться сервисом, не обязательно быть клиентом ПАО Сбербанк.

Как рассчитать вычет и налог к возврату?

Возврат уменьшает базу налогообложения — сумму, с которой происходит удержание налога. Сумма вычета может быть до 13 % от реально уплаченных процентов. Например, если вы оплатили в пользу банка проценты по ипотеке на 10 тыс. руб., вычет составит 1 300 руб.

Одновременно с этим вам не смогут выплатить больше той суммы, что была перечислена в виде налогов. К примеру, вами было перечислено за 2019 г. 10 тыс. руб. – проценты по ипотеке. 13 % от этой суммы — 1 300 руб. Вы получите 1 300 руб. в случае, если перечислили (удержал из зарплаты работодатель) за 2019 г. 1 300 руб. НДФЛ. Если за 2019 г. в бюджет с вашей з/п поступило лишь 1 000 руб. подоходного налога, вам вернут по результатам 2019 г. также 1 000 руб. 300 руб. перенесутся на следующий год.

ВНИМАНИЕ! Вычет по ипотечным процентам может переноситься на следующие годы.

Максимальная сумма

Законодательством РФ предусмотрены максимальные лимиты по имущественным вычетам:

- для расчета основного вычета — 2 млн руб.;

- для расчета вычета по процентам — 3 млн руб.

Это означает, что до 260 тыс. руб. разрешается запросить из ваших перечислений в случае приобретения жилья и до 390 тыс. руб. – за погашенные проценты. То есть можно стать владельцем квартиры за 5 и даже 10 млн руб., но ИФНС выплатит лишь 13 % с 2 млн руб.

ВНИМАНИЕ! Максимальный лимит на вычет для недвижимости, купленной до 2008 г., — 1 млн руб.

Общая сумма разрешённого вычета за жильё и ипотечные проценты составляет 650 000 руб.

Если налогооблагаемая база маленькая, возвращать налог можно на протяжении нескольких лет до полной компенсации суммы.

Что делать при общей собственности?

В ситуации при совместном долевом владении вычет (основной и по процентам) распределяется согласно долям собственников. Такая же схема работает при супружеских долях. Передавать собственную часть вычета одна сторона долевого владения другой не может.

При общем владении вычет также распределяется, но с согласия собственников. Они должны составить письменное заявление о распределении вычета и подать его в ИФНС вместе с другой документацией.

Действующее фискальное законодательство России позволяет работающим гражданам вернуть часть уплаченных налогов в случае оплаты образовательных и медицинских услуг, совершении сделок с недвижимостью и в ряде других ситуаций. Закон предоставляет имущественный вычет по процентам по ипотеке и по самому «телу займа». Оформляется возврат подоходного налога с процентов по ипотеке путем подачи стандартной декларации 3-НДФЛ в налоговую службу по месту жительства. Также можно оформить вычет, и получать средства по месту работы.

Налоговый вычет за проценты по ипотеке: как и сколько можно вернуть

Статьи 218-221 Налогового кодекса России предусматривают ряд видов налоговых вычетов, на которые имеют право граждане, чьи доходы облагаются НДФЛ в размере 13%. Суть механизма возврата в том, что при определенных условиях из общих доходов налогоплательщика вычитается определенная сумма — реально понесенные расходы или в пределах установленного лимита. В результате формально образуется переплата по НДФЛ, которая и возвращается гражданину.

Статья 220 НК РФ регламентирует возврат части ранее уплаченных в казну средств гражданам, которые в отчетный период совершили сделки с недвижимостью. Каждому раз в жизни предоставляется лимит имущественного вычета:

- 2 миллиона — непосредственно на сделку по объекту недвижимости;

- 3 миллиона — на проценты по ипотечному займу.

Возврату подлежат максимум 13% от лимита — именно столько с этих сумм было удержано с налогоплательщика. Использовать право возврата по самой покупке можно как по одному объекту недвижимости, так и по ряду сделок, если сумма первой не позволила выбрать отведенный лимит средств. Вычет по процентам предоставляется только на один заем. При этом, если жилье приобретают семейные люди, они имеют право оформить вычеты на обоих супругов, использовав сумму лимитов по максимуму или распределив стоимость покупки и соответствующие доли вычета между собой.

Родители имеют право оформить дополнительный вычет на ребенка, если тому выделена доля в новой квартире. Право ребенка воспользоваться возвратом НДФЛ в будущем при этом не пострадает — после достижения совершеннолетия молодой налогоплательщик сможет оформить новый вычет уже на собственное жилье.

Не оформляются вычеты на жилье, полученное от государства или работодателя, например, по программам военной ипотеки. Если при покупке использовались средства материнского капитала или иной вид госпомощи, эта часть суммы не будет учитываться в вычете, так как подобные государственные выплаты не облагались налогом, и, соответственно, возвращать по ним нечего.

Как осуществляется возврат процентов, и кто может им воспользоваться

Воспользоваться имущественным вычетом имеют право только те, кто платит стандартный налог на доходы физлиц в размере 13%. Речь идет не только о постоянно работающих гражданах, но и тех, кто временно не трудоустроен, но платил налог с заработной платы или декларировал разовые доходы в период, на который оформляется налоговый вычет. Право на возврат не распространяется на:

- иностранцев, проживающих или пребывающих на территории страны;

- бизнесменов, работающих на налоговых ставках менее 13%;

- лиц, получающих соцпособия и не уплачивающих налоги в бюджет;

- сделки между родственниками.

Вернуть часть уплаченного налога можно непосредственно через налоговую службу или через работодателя. В первом случае гражданин получает причитающуюся выплату за истекший налоговый период сразу, одним платежом, во втором возврат будет осуществлять работодатель, не удерживая НДФЛ с текущего заработка.

Процедура оформления вычетов указанными способами несколько отличается. Для обращения в налоговую гражданин должен заполнить стандартную декларацию 3-НДФЛ, в которой указывается причина обращения, сведения о покупке и понесенных расходах, расчет суммы возврата. Во втором случае налогоплательщик пишет в ФНС заявление, в котором просит согласовать возврат по месту работы. Получив уведомление налоговой, можно оформлять выплаты на предприятии. При этом в обоих случаях потребуются:

- документы о сделке — договор купли-продажи или долевого участия, акт приема-передачи, выписка о регистрации прав собственности и прочие;

- подтверждения понесенных расходов — платежные документы по сделке, договор ипотечного займа с квитанциями о внесенных платежах;

- справка о налогах, уплаченных гражданином.

В зависимости от конкретной ситуации могут потребоваться документы о браке, свидетельства о рождении детей, письменное соглашение между супругами о распределении стоимости квартиры для вычета и другие документы.

За сколько лет и с какого времени можно оформить вычет

Право на вычет возникает в момент регистрации прав на недвижимость, но воспользоваться им можно и спустя годы после сделки. При этом вернуть государство готово только ту сумму, которую налогоплательщик заплатил в декларируемом году. Например, в 2019 году декларируются покупки и оформляются вычеты за 2018 год. Если объем уплаченного НДФЛ меньше, чем насчитанная сумма возврата, гражданин получит назад все свои деньги, а остатки вычета будут перенесены на будущие годы. Ограничений на срок выплат не существует, все зависит только от размера доходов и, соответственно, подоходного налога.

Пенсионеры, уже прекратившие трудовую деятельность, могут обратить вычет на налоги, уплаченные за последние три года до момента обращения. Те, кто продолжил работать после пенсии, могут воспользоваться правом вычета «задним числом», а остатки обратить на текущие налоги с зарплаты.

Получить вычет за квартиру и ипотеку сразу

Одновременно оформить вычеты по самой сделке и процентам по займу не получиться — пункт 4 статьи 220 НК прямо требует оформлять вычет по процентам после возврата НДФЛ по самой сделке. Кроме того, расходы по обслуживанию кредита — это ежемесячные платежи, объем которых можно оценить только по окончанию года.

В связи с этим вначале оформляется вычет по сделке — это можно произвести сразу после регистрации прав собственности на покупку, а возврат НДФЛ по процентам переоформляется каждый год, согласно фактически понесенным расходам и уплаченным в казну налогам.

Вычет покрывает только проценты, начисленные по договору. Если плательщик допустил просрочку и попал под штрафные санкции банка, эти средства при расчете налогового вычета не учитываются

Квартира еще не сдана, как вернуть ипотеку

И статья 220 и письмо Минфина № 03-04-05/7-577 требуют предоставления документов о регистрации прав собственности на объект недвижимости для оформления налогового вычета. Таким образом, вернуть часть НДФЛ до того, как жилье будет сдано в эксплуатацию и передано покупателям в собственность не получиться.

В случае с частным домом, который строится за средства налогоплательщика, оформить возврат до окончания строительства можно, зарегистрировав права собственности на незавершенный объект. Однако в будущем это повлечет дополнительные расходы на перерегистрацию завершенной постройки. Участники жилищных кооперативов и долевого строительства должны дождаться сдачи многоэтажки в эксплуатацию.

Когда сдавать отчетность, когда вернут НДФЛ

Срок оформления вычета зависит от выбранного налогоплательщиком способа возврата. Если он хочет:

Читайте также:

- Ооо какие налоги и обязательные платежи без сотрудников 2021

- Ветеран труда налог на автомобиль в подмосковье сколько платить

- Какой налог учитывается в бюджете прямых затрат на оплату труда

- Что значит налоговая декларация по налогу на доходы форма 3 ндфл статус на рассмотрении

- Как установить плагин для работы с электронной подписью на сайте налоговой