Какой налог выбрать для ип розничная торговля после отмены енвд без работников

Опубликовано: 30.04.2024

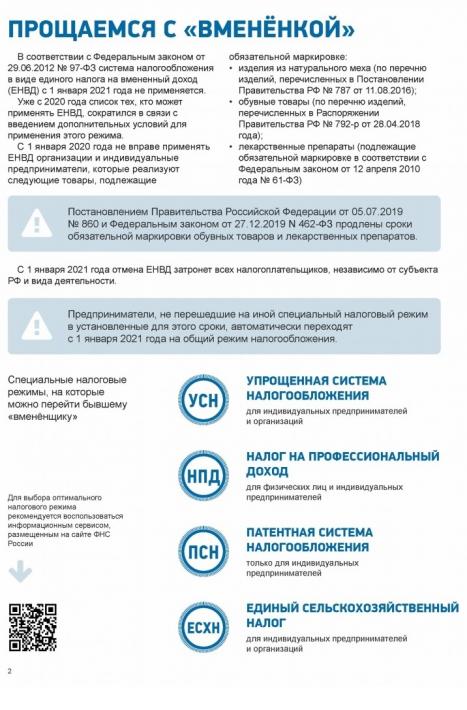

Применять вмененку, весьма удобную для небольших магазинов, совсем скоро будет запрещено. Она была хороша тем, что сумма налога зависела не от дохода, а от площади зала. Аналогичных по выгодности налоговых систем практически нет. Тем не менее уже сейчас пора решать, что же делать дальше. В этой статье мы разберемся, на какие режимы можно перейти после отмены ЕНВД для розничной торговли.

О том, как заполнить декларацию ЕНВД за 4 квартал 2020 года, читайте здесь.

Доступные налоговые системы

Если магазин организован в форме юридического лица, обычно ООО, то выбор не так велик:

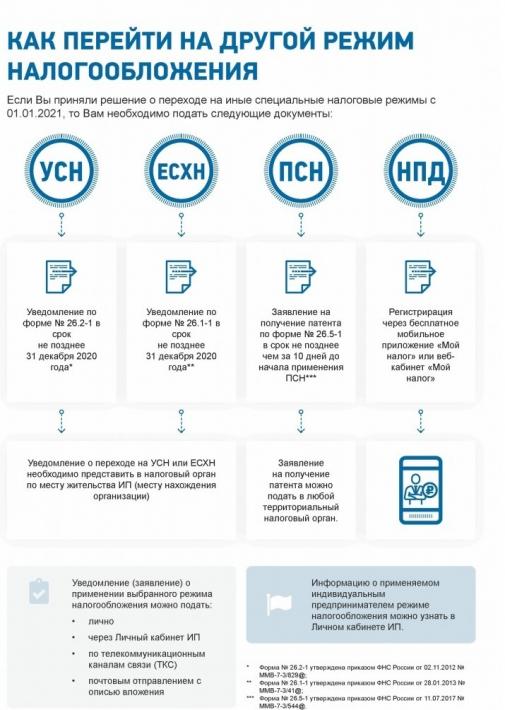

- применять упрощенную систему – для этого до конца 2020 года нужно подать в ИФНС уведомление о переходе на УСН;

- выбрать основную или общую систему налогообложения – для этого делать ничего не нужно. Отмена ЕНВД для бизнес-субъектов означает автоматический перевод на ОСНО, если они сами не захотят перейти на спецрежим.

Индивидуальный предприниматель в качестве альтернативы названным системам может приобрести для розничной торговли патент. Кроме того, небольшая часть самого малого бизнеса в виде ИП сможет заменить вмененку новым режимом НПД (налог на профессиональный доход), при соблюдении ряда условий.

Все сказанное выше – общий случай. Но в розничной торговле есть масса нюансов, и выбор зависит не в последнюю очередь от них. Повлиять на него может даже то, какие именно товары продаются. Что же делать мелким магазинам в следующем году после отмены ЕНВД? Оценить условия разных систем, свои доходы и расходы, и только после этого определяться с налоговым режимом.

Основная система

На ОСНО со своих доходов организации платят налог на прибыль (ставка 20%), предприниматели – НДФЛ (ставка 13%). Кроме того, необходимо платить НДС 20%, хотя на ряд товаров ставка ниже – 10%. Вместе с тем допускает вычет входящего НДС, поэтому основная система подходит тем, кто работает с юридическими лицами и ИП.

Кроме того, при доходе до 2 млн рублей за последние 3 месяца (это примерно 21 тыс. рублей в день) можно получить освобождение от уплаты НДС по статье 145 НК РФ. Для ИП это может стать подходящим решением – налог будет даже меньше, чем при УСН 15%, речь о которой пойдет ниже.

Преимуществом ОСНО для магазинов является то, что практически нет ограничений по части товарного ассортимента. Тогда как на других системах, в частности, при покупке патента, их немало. Единственное, что нужно учитывать – ИП в принципе не может заниматься продажей крепкого алкоголя. Это запрещено законом 171-ФЗ от 22.11.1995. А вот продавать пиво и иные аналогичные напитки можно.

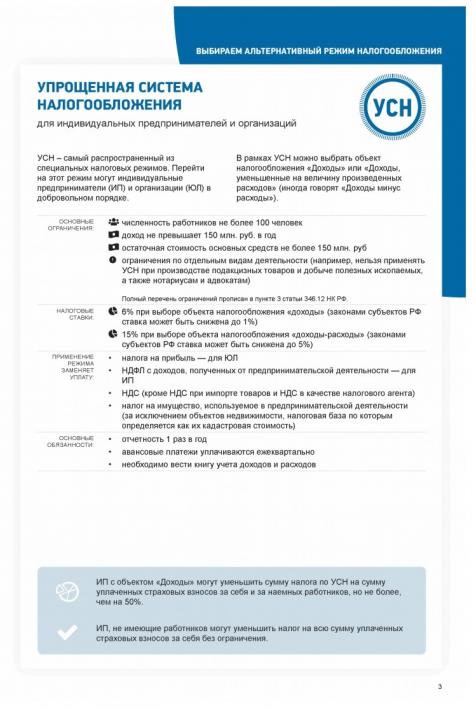

Упрощенная система

УСН в 2021 году можно будет применять до тех пор, пока не превышены такие лимиты:

- доход в год – 200 млн рублей;

- среднесписочная численность работников – 130 человек.

Для организаций есть дополнительные условия, в том числе остаточная стоимость основных средств – не более 150 млн рублей, доля участия других организаций – не более 25%. Ограничений площади магазина, а также по товарам, которые можно реализовать, на упрощенке нет.

По своей сути УСН делится на два совершенно разных режима: с учетом расходов и без такового. Чтобы определиться, какой режим выбрать из этих двух, целесообразно узнать об их особенностях.

Без учета расходов

УСН с объектом налогообложения в виде доходов может подойти магазинам в том случае, если доля расходов не превышает 60-70% от дохода. На этом режиме налог составит:

- при сумме выручки с начала год до 150 млн рублей – 6%;

- при сумме в диапазоне 150-200 млн рублей – 8%.

Из всех расходов на УСН 6% можно учесть только сумму страховых взносов, фактически перечисленную в периоде. Причем она снижает не налоговую базу, а размер уже исчисленного налога к уплате. Правила такие:

- организация вычитает взносы за сотрудников, снижая налог не более чем на 50%;

- ИП-работодатель по той же схеме вычитает взносы за сотрудников и за себя;

- ИП без наемных работников вычитает из налога собственные взносы, снижая его вплоть до нуля.

С учетом расходов

При выборе УСН Доходы минус расходы ставки налога будут таковы:

- при сумме выручки с начала года до 150 млн рублей – 15% (по регионам на некоторые виды деятельности ставка может быть снижена до 5%);

- при сумме в диапазоне 150-200 млн рублей – 20%.

Расходы, которые снижают налоговую базу на этом режиме, перечислены в статье 346.16 НК РФ. Они должны быть подтверждены документами.

На «расходном» УСН есть минимальная сумма налога – она равна 1% от дохода. Ее придется уплатить даже в том случае, если период закрыт с убытком.

Перед выбором объекта обложения стоит определить долю своих затрат. Если она превышает 60-70%, то «расходная» УСН подойдет больше, чем упрощенный режим со ставкой 6%.

Патент (ПСН)

Для ИП выгодным вариантом может стать покупка патента на розничную торговлю. Последние новости относительно этой налоговой системы в большинстве своем позитивны. Законодатели расширили список видов деятельности для патента и некоторые иные параметры этой системы. Преимущество получила и розничная торговля – с 2021 года площадь торгового зала для возможности применения этого режима составит 150 кв. метров.

Для ПСН установлены такие ограничения:

- количество работников в среднем за год – не более 15 человек (но лишь тех, кто занят в деятельности, на которую куплены патенты);

- доход ИП с начала года – до 60 млн рублей.

Налог считается от так называемого потенциально возможного дохода предпринимателя по данному виду деятельности, а он устанавливается региональными властями. Ставка налога – 6%. Купить патент можно, например, на месяц или несколько, но не более, чем до конца года. Рассчитать точную сумму, которую придется уплатить за патент в том или ином регионе, можно на сайте ФНС.

Патентная система после отмены ЕНВД в 2021 году для розничной торговли остается единственной, при которой размер налога напрямую не зависит от выручки. Но на практике зачастую вмененка была выгоднее покупки патента, поэтому сумма налога после отмены ЕНВД и перехода на ПСН, скорее всего, вырастет.

Поскольку патент подходит только ИП, то крепкий алкоголь продавать будет запрещено. Также нельзя торговать некоторыми товарами, подлежащими обязательной маркировке – лекарствами, меховыми изделиями и обувью. Другие маркированные товары реализовать пока еще можно.

О том, как перейти с УСН на патент в 2021 году, читайте в этой статье.

Налог на профессиональный доход

В 2020 году появился новый режим, подходящий для предпринимателей – НПД. Он основан на уплате налога на профессиональный доход. Однако для него введены серьезные ограничения, из которых для розничных магазинов актуальны в большей степени такие:

- можно продавать исключительно товары, произведенные своими руками (перепродажа запрещена);

- нельзя нанимать сотрудников по трудовым договорам;

- доход ИП с начала года не должен быть больше 2,4 млн рублей.

Если хоть одно из этих требований не выполняется, ИП переводится на основную систему. Тем не менее мелким магазинам, в которых предприниматель лично предлагает к продаже товары собственного изготовления, этот режим может подойти. Из его плюсов отметим, что предприниматель не должен:

- представлять отчетность;

- покупать онлайн-кассу – чеки формируются через мобильное приложение;

- платить взносы на страхование (однако и на пенсию за период применения НПД рассчитывать не придется).

Выводы

Итак, какой режим будет более подходящим для магазина после того, как произойдет отмена ЕНВД в 2021 году? Очевидно, что для решения этого вопроса требуется индивидуальный расчет на основании данных своих торговых точек. Причем учитывать нужно не только показатели выручки и затрат, но также форму ведения бизнеса, перечень товаров и площадь торгового зала.

В заключение добавим о том, что делать с онлайн-кассами после смены режима налогообложения. На какой бы из них ни перешел магазин, необходимо изменить настройки аппарата. В чеке должна отражаться актуальная система, упоминание о ЕНВД будет считаться нарушением. Перерегистрировать ККТ в налоговой службе для смены режима не нужно.

Прошу ответить на вопрос, который волнует всех индивидуальных предпринимателей на вмененке. Что делать малому бизнесу, когда ЕНВД отменят?

Например, если моя средняя выручка в месяц будет 400 000 Р , то я буду зарабатывать всего 10% от этой суммы. Все остальное уйдет на налоги, зарплату продавцам, аренду, ЖКУ. Какие есть варианты?

Этот материал обновлен 04.02.2021

Судя по всему, с нового года режим ЕНВД действительно отменят. На все возражения предпринимателей чиновники дают один ответ: решение об отмене ЕНВД окончательное, и никакой кризис этому не помеха.

Законопроект о продлении ЕНВД находится на рассмотрении в Госдуме, но Правительство РФ его не поддерживает. Проект не рассмотрен даже в первом чтении.

Подавать заявление о снятии с учета в качестве налогоплательщика на ЕНВД не нужно: это произойдет автоматически. Но самое время задуматься об альтернативах.

Выбор оптимального режима налогообложения — непростая задача. Один из вариантов — воспользоваться специальным сервисом ФНС. С его помощью можно понять основные условия разных режимов: уровень налоговой нагрузки и ограничения.

Вот какие законные альтернативы ЕНВД есть у предпринимателей.

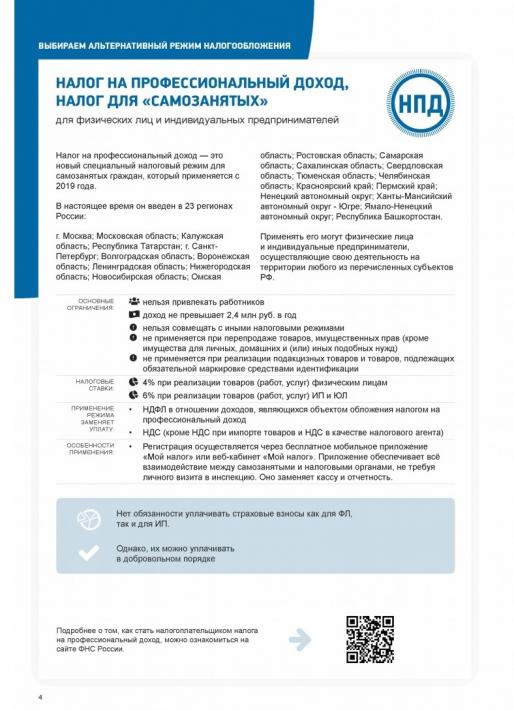

Режим для самозанятых

С 2019 года в России ввели, пока как эксперимент, новый налоговый режим — налог на профессиональный доход, или НПД. Его основная цель — дать возможность вывести из тени свою деятельность гражданам, которые работают на себя, то есть самозанятым, или сдают квартиру в аренду.

Перейти на режим НПД могут как предприниматели, так и физические лица. Узнать, как стать самозанятым, можно из бесплатного курса Т—Ж.

У режима самозанятости много достоинств:

- Низкие ставки налога: 4% при работе с физлицами и 6%, если работать с компаниями и ИП.

- Не нужно сдавать декларации.

- Нет обязанности платить страховые взносы.

- Можно работать без онлайн-кассы.

- Не нужно открывать расчетный счет и платить комиссию банку за его открытие и обслуживание.

Любой регион в России может ввести режим НПД на своей территории. С 19 октября 2020 года он заработал по всей стране.

Но есть и ограничения. Налог на этом режиме можно платить, только если у вас нет наемных работников, а доход от предпринимательской деятельности не превышает 2,4 млн в год.

К тому же на режиме НПД можно вести не любую деятельность. Например, нельзя продавать подакцизные товары или товары не собственного производства.

Патентная система налогообложения

Патент действует для определенного рода деятельности и доступен только индивидуальным предпринимателям. Компании не могут работать на этой системе.

Патентная система чем-то похожа на ЕНВД. Налог в этом случае платят не с реального, а с потенциально возможного дохода. Его размер определяют региональные власти.

Виды деятельности, по которым применяется патентная система, регулирует налоговый кодекс. Например, это различные виды ремонта, косметические и парикмахерские услуги, услуги программистов, репетиторов, ветеринаров, аренда, розничная торговля, общепит и многие другие виды деятельности. Всего их более 60. Виды деятельности, на которых патент доступен на территории конкретного субъекта РФ, определяют регионы. Но в пределах, которые задает налоговый кодекс.

Ставка налога фиксированная — 6% от потенциально возможного дохода, за исключением Крыма и Севастополя, где действуют пониженные ставки.

Для патентной системы тоже есть ограничения по видам деятельности, доходам и количеству наемных работников.

Право на патент можно потерять, если работников больше 15 человек или если фактический доход от деятельности на ПСН превысит 60 млн рублей с начала года. Речь идет именно о фактическом, а не о потенциальном доходе. С потенциального дохода ИП платит налог. При этом реальные доходы предприниматель на ПСН должен отражать в книге учета доходов. Эту книгу налоговая может потребовать для проверки.

Дополнительные ограничения устанавливают регионы. Например, в Санкт-Петербурге ИП на патентной системе могут сдавать в аренду жилые или нежилые помещения, общая площадь которых не превышает 500 м².

С 1 января 2021 года ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников, как это делают ИП на УСН с объектом «Доходы»:

- ИП, который работает один, может уменьшить стоимость патента на всю сумму уплаченных взносов за себя.

- ИП с работниками может может уменьшить налог только вполовину.

Патентную систему часто совмещают с УСН: на случай, если помимо деятельности на патенте у предпринимателя есть доход от другой деятельности. ИП платит за патент с потенциально возможного дохода, а если есть доходы от другой деятельности — еще и налог на УСН с фактических доходов от нее. По деятельности на УСН нужно подавать налоговую декларацию.

Если же другой деятельности нет, то вставать на учет как плательщику УСН не нужно — патента вполне достаточно.

Упрощенная система налогообложения

Третий вариант — это упрощенная система налогообложения, или УСН. На этой системе налог платят либо с доходов без учета расходов по ставке до 6%, либо с доходов за вычетом расходов по ставке до 15%. В некоторых регионах действуют пониженные ставки УСН.

УСН доступна на всей территории страны. При ваших показателях, когда доля расходов на зарплату, аренду и ЖКУ значительна, перейти на УСН с объектом «Доходы минус расходы», возможно, самый подходящий вариант.

- Низкие налоговые ставки по сравнению с общей системой налогообложения.

- Простая налоговая отчетность. Нужно раз в год сдать декларацию по УСН.

- Несложный налоговый учет. Надо вести книгу учета доходов и расходов.

ИП на УСН нужно платить один налог вместо НДС и НДФЛ, и часто можно обойтись без бухгалтера.

Налог на имущество физических лиц тоже можно не платить, за исключением той нежилой недвижимости, по которой налоговая база определяется как кадастровая стоимость. Это бизнес-центры, торговые объекты, офисные помещения, объекты общепита и бытовых услуг.

Предприниматели платят страховые взносы за себя и работников, но есть различные варианты уменьшить налог на УСН на уплаченные взносы.

В некоторых регионах действуют сниженные налоговые ставки. Например, в Санкт-Петербурге в 2020 году для предпринимателей установлены такие:

- 3%, если ИП платит налог с дохода;

- 5%, если ИП ведет деятельность, указанную в приложении к региональному закону, и платит налог с доходов, уменьшенных на расходы;

- 7% — для остальных предпринимателей, которые применяют УСН с объектом «Доходы минус расходы»;

- 0% — для впервые зарегистрированных ИП, которые ведут деятельность в научных, социальных, производственных отраслях.

Не все могут применять УСН. Например, на этой системе не могут работать страховщики, нотариусы или организации, у которых есть филиалы. Полный перечень компаний и предпринимателей, которые не могут применять УСН, есть в налоговом кодексе.

Существуют ограничения по численности работников — не более 100 человек. С 1 января 2021 года это количество увеличат до 130 человек. Еще есть ограничения по размеру дохода — не более 150 млн рублей в год, а с 1 января 2021 года — не более 200 млн рублей.

При численности работников свыше 100 и до 130 человек и доходах свыше 150 млн и до 200 млн рублей действуют повышенные ставки: 8% для УСН с объектом «Доходы» и 20% для УСН с объектом «Доходы минус расходы».

Общая система налогообложения

Есть еще ОСН — общая система налогообложения. Это самый сложный режим, и без бухгалтера тут не обойтись.

Как правило, предприниматели не выбирают этот режим по своей воле, а оказываются на нем, потому что нарушили условия других режимов или они им не подходят. Часто ОСН избегают из-за большой налоговой нагрузки. Предприниматели на ОСН платят НДФЛ за себя и НДС. Налоговый учет и отчетность на ОСН гораздо сложнее, чем на других режимах.

В некоторых условиях предприниматель может работать только на ОСН. Например, если доход или количество работников превышают разрешенные нормы для других систем налогообложения. На этом режиме таких ограничений нет.

При этом общую систему налогообложения можно совмещать с патентной системой. В таком случае платить налоги можно в режиме ПСН — по видам деятельности, на которые получен патент. По остальной деятельности придется платить налоги и отчитываться в режиме ОСН.

Помните: нет универсальных вариантов, которые подойдут всем. Нюансов очень много, и все нужно рассматривать применительно к конкретным обстоятельствам.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

alt="На сайте ФНС есть калькулятор, где можно выбрать подходящий для бизнеса режим налогообложения. Фото: Сергей Куксин/ РГ" />

Единый налог в свое время был удобен для ряда предпринимателей в силу своей простоты. Сколько бы вы ни заработали, платить все равно будете одинаково - от 7,5 до 15% (в зависимости от рода деятельности и категории плательщика) от вмененного дохода. Обратная сторона медали - эта сумма никак не изменится, если прибыли нет или бизнес вовсе убыточен.

"Эта система налогообложения вводилась в условиях отсутствия контроля за реальными доходами по отдельным видам предпринимательской деятельности и как следствие отсутствия возможности расчета документально подтвержденной налогооблагаемой базы. Сейчас этот налоговый режим действует неэффективно и ведет к существенному уклонению от уплаты от налогов", - отмечают в пресс-службе Минфина.

ЕНВД принимался почти 20 лет назад, когда необходимо было вывести из тени те виды деятельности, которые не поддавались контролю. Сейчас, когда почти все компании и индивидуальные предприниматели перешли на онлайн-кассы, которые автоматически передают данные в налоговую, становится понятно, что некоторые компании с миллиардными оборотами пользуются ЕНВД для уплаты минимального налога, говорил ранее замглавы Федеральной налоговой службы (ФНС) Дмитрий Сатин.

"Вы помните эксперимент по маркировке, когда большая часть компаний применяли ЕНВД. При легализации выручки и увеличении ее в семь раз поступления не изменились. Это говорит о том, что налог, который зачисляется в муниципалитеты, в местные бюджеты абсолютно не зависит от выручки. Также ЕНВД используется в дроблении", - рассказывал он.

Отмена ЕНВД - плановая, законодательство устанавливает, что действие режима заканчивается 1 января 2021 года. С этой даты его плательщики будут сняты с учета автоматически. Однако до конца 2020 года бизнесу на "вмененке" нужно выбрать новый налоговый режим. Если они не выберут его самостоятельно, то их переведут на общий режим налогообложения. Выбрать более подходящий режим налогообложения можно с помощью специального калькулятора на сайте ФНС России. Достаточно выбрать категорию плательщика (юрлицо, индивидуальный предприниматель (ИП) или физлицо, которое не является ИП), отметить, занимается ли бизнесмен производством подакцизных товаров, размер годового дохода и число наемных работников, и система автоматически предложит подходящий режим. По каждому режиму можно прочитать справку, а также информацию, как на него перейти.

У предпринимателей есть четыре замены ЕНВД. Первая - перейти на упрощенную систему налогообложения (УСН). Здесь налог платится либо с доходов без учета расходов по ставке до 6%, либо с доходов за вычетом расходов по ставке до 15%. В ряде регионов действуют пониженные ставки УСН. Для этого вида налогообложения есть ограничения по числу работников и по годовому доходу - с 1 января 2021 года не более 130 человек и не более 200 млн рублей соответственно. В УСН довольно низкие налоговые ставки и простая отчетность (сдача декларации раз в год). Для перехода на УСН надо подать заявление до 31 декабря 2020 года.

Второй вариант - патентная система налогообложения. Патент доступен только индивидуальным предпринимателям и для определенных видов деятельности (их больше 60, определяются регионами в заданных Налоговым кодексом пределах). Этот режим допускается при схожих с "вмененкой" видах деятельности, при этом годовой доход не должен превышать 60 млн рублей, а численность работников - составлять не больше 15 человек. Налоговая ставка в этом режиме фиксированная - 6% от потенциально возможного дохода (это роднит режим с ЕНВД), в Крыму и Севастополе ставка еще ниже. Рассчитать стоимость патента также можно на сайте ФНС.

Пока ИП не могут уменьшить налог на сумму уплаченных страховых взносов. В ближайшее время эта несправедливость будет разрешена: изменения в Налоговый кодекс, которые позволят ИП уменьшать исчисленный налог на патентной системе на уплаченные страховые взносы, предварительно одобрены Совфедом. Для перехода на этот режим заявление необходимо подать не менее чем за 10 дней до начала действия патента.

Третий вариант - налог на профессиональный доход (НПД). Это новый специальный налоговый режим, он появился в 2019 году и пока подразумевается, что он будет действовать 10 лет. Он вводился ради вывода из тени самозанятых и арендодателей. НПД могут применять физлица (как ИП, так и нет) без наемных работников и с годовым доходом не более 2,4 млн рублей. НПД нельзя выбрать, если предприниматель продает подакцизные товары и товары несобственного производства. Ставки налога в этом режиме - 4% при работе с физлицами и 6% при работе с ИП и юрлицами. При выборе НПД не понадобится сдача налоговых деклараций и страховых взносов, а также открытие расчетного счета в банке.

Четвертый вариант - остаться с 1 января на общей системе налогообложения. Но это самый сложный для малого предпринимателя режим. Он предполагает уплату НДС, НДФЛ (для ИП), налога на прибыль (для юрлиц) и налога на имущество, от которых освобождены спецрежимы. Наверняка понадобится и бухгалтер. Впрочем, плюсом может стать отсутствие здесь ограничений по доходу и числу работников.

Иллюстрация: Ирина Григорьева / Клерк.ру

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Налоговики решили заранее оповестить налогоплательщиков ЕНВД об отмене и дать советы по выбору новой системы для работы. И выпустили методичку. Она приложена к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

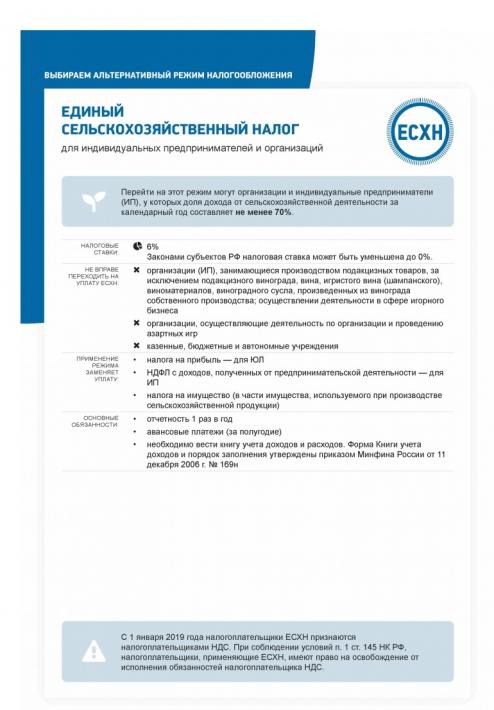

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

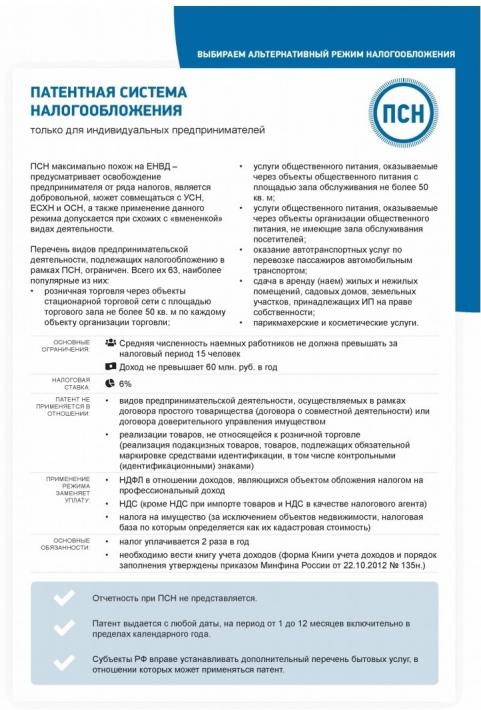

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.

Многие бизнесмены сейчас используют единый налог на вмененный доход (ЕНВД). Это существенно упрощает учет и дает возможность сэкономить на обязательных платежах.

Однако уже в конце 2020 года всем «вмененщикам» придется думать о переходе на другие режимы работы. А у тех из них, чей бизнес связан с торговлей, проблемы могут начаться намного быстрее. Рассмотрим предстоящие изменения и расскажем, как поступить бизнесменам, чтобы снизить потери в переходный период.

Что такое ЕНВД и чем он удобен для бизнеса

Основное отличие «вмененки» от большинства других налоговых режимов – в том, что при ЕНВД сумма платежей в бюджет не привязана к результатам деятельности.

Вмененный (т.е. заранее установленный) налог рассчитывается, исходя из тех или иных физических показателей. Это может быть численность сотрудников, площадь торговых помещений и т.п.

Поэтому, если бизнес развивается и увеличивает прибыль, то намного выгоднее платить одну фиксированную сумму, чем постоянно растущие «оборотные» налоги.

Ограничения для использования ЕНВД

Естественно, что применение такого выгодного для бизнесменов режима связано с рядом ограничений.

Конкретный перечень видов деятельности, при которых можно использовать ЕНВД, определяется региональными властями в рамках федерального списка.

Также законодатели на местах могут и вовсе отменить «вмененку» на своей территории. Например, в Москве ЕНВД не действует уже с 2012 года.

Когда отменят ЕНВД

«Вмененка» появилась в российском законодательстве около 20 лет назад. Тогда она регулировалась отдельным законом № 148-ФЗ от 31.07.1998. Затем, с введением НК РФ, в нем появилась специальная глава 26.3, посвященная ЕНВД.

Задача «вмененки» при ее введении заключалась в том, чтобы собрать с малого бизнеса хоть какие-нибудь налоги. Однако за последние годы эффективность налогового администрирования существенно возросла, и чиновники обратили внимание на то, что использование ЕНВД существенно снижает поступления в бюджет.

Разговоры об отмене «вмененки» велись давно, и первоначально ЕНВД должен был «исчезнуть» еще с 2018 года. Однако в связи с кризисом 2014-2015 г.г. прекращение действия ЕНВД отложили на три года, т.е. до 01.01.2021 (закон от 02.06.2016 № 178-ФЗ)

Срок отмены ЕНВД приближается, и вряд ли государство «передумает» и на этот раз. О том, что фискальные органы настроены решительно, свидетельствует общее ужесточение контроля за бизнесом: введение онлайн-касс, маркировка товаров и т.п.

Предстоящие изменения предусматривают, в том числе, вывод из-под ЕНВД с 01.01.2020 розничной торговли отдельными товарами, подлежащими обязательной маркировке.

Поэтому тем, кто работает с такими товарами, нужно задуматься о смене налогового режима уже сейчас.

К «выпадающим» из-под ЕНВД категориям, в соответствии с п. 58 ст. 2 законопроекта № 720839-7, относятся:

- Лекарственные средства.

- Обувь.

- Одежда и принадлежности к ней, изготовленные из натурального меха.

На какой режим удобнее сменить ЕНВД

Наиболее близким к ЕНВД налоговым режимом является патентная система (ПСН). Но просто так перейти с «вмененки» на патент смогут далеко не все:

- Патентную систему имеют право использовать только ИП.

- Ограничения по масштабу бизнеса для ПСН гораздо более жесткие: численность не более 15 человек, а площадь магазина или кафе – не более 50 кв. м.

- Для патента существует ограничение по выручке – 60 млн руб. в год (п. 6 ст. 346.45 НК РФ).

Кроме того, с 01.01.2020 года при розничной торговле перечисленными выше маркированными товарами нельзя будет применять не только ЕНВД, но и ПСН.

Поэтому юридическим лицам, крупным предпринимателям и многим розничным торговцам переход на ПСН не подойдет. Им придется выбирать между общей налоговой системой (ОСНО) и упрощенной системой налогообложения (УСН).

На первый взгляд кажется, что выбор очевиден. Даже само название «упрощенки» намекает на то, что работать на этом формате будет легче, чем при ОСНО.

Однако не все так просто…

Если компания работает «в ноль» или с убытком, то при УСН налоги все равно придется платить. Это будет 6% от выручки при объекте «Доходы» или минимальный 1% налог при варианте «Доходы минус расходы».

А при ОСНО работа без прибыли вообще не предполагает уплаты оборотных налогов. Более того – при этой системе можно вернуть из бюджета НДС или перенести убыток, чтобы уменьшить налог на прибыль в будущем.

Хотя не следует забывать, что при ОСНО вам в любом случае придется вести максимально сложный и развернутый учет.

На выбор объекта налогообложения здесь в первую очередь влияет доля затрат в выручке: чем она больше, тем более выгодным для бизнесмена будет объект «Доходы минус расходы». Также нужно учитывать и возможность применения налоговых вычетов, связанных с уплатой страховых взносов и торгового сбора.

Но если затраты и выручка примерно сопоставимы, то стоит еще раз обдумать вариант с использованием ОСНО.

Как перейти с ЕНВД на другие налоговые режимы

Проще всего перейти на ОСНО, т.к. для этого не нужно делать вообще ничего, а достаточно дождаться окончания срока действия ЕНВД. После этого все бизнесмены, не выразившие желания сменить налоговый режим, «автоматически» перейдут на общую систему.

Перейти на «упрощенку» в добровольном порядке можно с начала года. Для этого нужно подать заявление в ИФНС не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ). Организация при этом должна проверить свои ограничения по масштабу:

- Выручка за 9 месяцев текущего года не должна быть больше 112,5 млн руб.

- Остаточная стоимость основных средств на 01 октября не должна превышать 150 млн руб.

На ПСН имеют право перейти только предприниматели. Если ИП соответствует ограничениям по масштабу и виду деятельности, то он может «уйти на патент» в любое время. Необходимо только подать за 10 дней соответствующее заявление (п. 2 ст. 346.45 НК РФ).

Особенности перехода с ЕНВД в таблицах

Переход с ЕНВД на упрощенную систему налогообложения (УСН)

«Доходы»:

— ставка от 0 до 6 % (конкретные ставки устанавливаются региональными законами);

— расходы не учитываются;

— налог (авансовые платежи) уменьшается на сумму уплаченных страховых взносов: для ИП без работников — в полном размере; для остальных — в пределах 50 % суммы налога;

— может быть выгоден, если расходы не превышают 60 % от дохода.

«Доходы минус расходы»:

— ставка от 3 до 15 % (конкретные ставки устанавливаются региональными законами); 0 % — для ИП в ряде случаев с учетом регионального законодательства («налоговые каникулы»);

— учитываются расходы строго по перечню, установленному в п. 1 ст. 346.16 НК РФ;

— может быть выгоден, если расходы превышают 60 % от дохода;

Переход с ЕНВД на патентную систему налогообложения (ПСН)

налог = СТ X (ПВГД / 12 X КМ),

где СТ — налоговая ставка (от 0 до 6 %);

ПВГД — сумма потенциально возможного годового дохода, устанавливаемого региональным законом;

Если патент получен на срок от 6 месяцев до календарного года:

— в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

Переход с ЕНВД на налог на профессиональный доход (НПД)

НПД: не применяется:

- при торговле покупными товарами;

- при наличии хотя бы одного работника.

При НПД нет необходимости применять онлайн-ККТ, так как чеки формируются в мобильном приложении «Мой налог»; налоговая отчетность отсутствует.

Читайте также:

- Может ли быть уполномоченным представителем налогоплательщика должностное лицо таможенных органов

- Какими налогами облагается премия к новому году

- По какой ставке взимается налог на доходы от операций с финансовыми инструментами физических лиц

- Верны ли суждения о налогах налогами облагаются все доходы граждан

- От каких налогов освобождаются пенсионеры и ветераны труда в московской области