Налог на доходы физических лиц поступает в какой бюджет

Опубликовано: 21.04.2024

Все работающие россияне платят налог с зарплаты — НДФЛ , налог на доходы физических лиц.

Если у вас в договоре стоит зарплата 30 000 Р , то на руки вы должны получить 26 100 Р . 3 900 Р — это налог, который вы отдаете государству.

То же происходит практически с любым доходом. Если вы продали дачу, сдавали квартиру в наем, выиграли в программе «Кто хочет стать миллионером?» и даже если друг подарил вам машину — придется заплатить НДФЛ .

НДФЛ — не единственный налог и не единственный наш платеж в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы поголовно платим НДC . У государства много каналов сбора налогов, но сегодня мы говорим именно о НДФЛ .

Помимо НДФЛ физические лица платят налоги на имущество, транспорт и землю. О них мы расскажем в следующих статьях

Что такое НДФЛ и кто его платит

НДФЛ — это налог на доходы физических лиц, то есть ваши. В основном государству полагается 13% с доходов. Но есть исключения. Например, если вы собрали все крышечки «Кока-колы» и выиграли 5000 рублей, НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет ваш работодатель. Он выступает налоговым агентом — платит налоги за вас. Вы получаете на руки зарплату уже за вычетом этого налога. А все хлопоты по начислению и выплате налога берет на себя бухгалтер фирмы.

крайний день подачи декларации за предыдущий год

Если работодатель забыл удержать налог или если у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно. Вы обязаны подать в налоговую инспекцию декларацию по форме 3- НДФЛ не позднее 30 апреля следующего года.

Когда считать и платить НДФЛ самостоятельно

Придется самостоятельно посчитать и заплатить НДФЛ , если вы зарабатываете на сдаче квартиры в наем или игре в покер; если вы выиграли в лотерею, получили подарок или продали квартиру, которая находилась в собственности менее трех лет.

Куда уходит НДФЛ

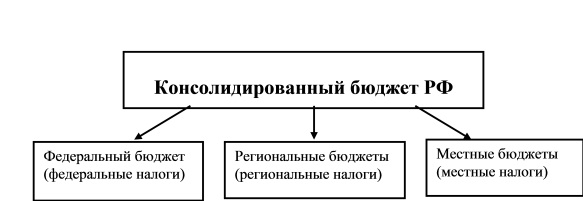

Все налоги поступают в консолидированный бюджет РФ — свод бюджетов всех уровней. То есть в федеральный, бюджет субъекта, города и района в совокупности.

Бюджет — это список расходов и доходов. Сколько денег Россия и ее субъекты планируют получить и на что хотят их потратить. Основной источник доходов любого бюджета — налоговые отчисления.

Каждый субъект, город и район утверждает свой бюджет. Они принимаются друг за другом: сначала федеральный, затем бюджет субъекта и дальше ниже.

Согласно статьям 56 и 61 бюджетного кодекса большая часть НДФЛ — 85% — поступает в бюджет субъекта, то есть в Москву, Петербург, Севастополь, республики, края и области. Остальные 15% распределяются в местные бюджеты. То есть, например, 85% всех поступлений НДФЛ Москва оставляет у себя, а 15% отдает в Мосрентген, Воскресенск и Троицк.

доля НДФЛ в бюджете Москвы на 2015 год

НДФЛ не уходит в федеральный бюджет, он остается там, где вы работаете. Его тратят на благоустройство вашей области или города, а не на строительство Зейской ГЭС . Другое дело — если вы работаете в Москве, а живете в Московской области. Тогда ваш столичный работодатель перечислит НДФЛ в бюджет Москвы, а не Подольска.

Сколько и на что вы отдаете

Итак, вы работаете в Москве. Ваша официальная месячная зарплата — 30 000 Р . На руки вы получаете 26 100 Р и не претендуете на налоговые вычеты. За год ваш работодатель перечисляет в бюджет города 46 800 Р .

Вот как эти деньги будут распределены в 2018 году

| На что | Например | Сколько | Всего |

|---|---|---|---|

| Транспорт | Замена эскалаторов в метро, маршрутная сеть «Магистраль», эстакада в Щербинке | 8136,9 Р | 288 473,5 млн Р |

| Социальная политика | Программа «Активное долголетие», подарочные коробки в роддомах, приемные семьи для пенсионеров, помощь бездомным бригадой «Социального патруля» | 7805,3 Р | 276 717,1 млн Р |

| Образование | Арт-субботы, выпускной в парке Горького, олимпиада «Московский учитель» | 7746,9 Р | 274 647,1 млн Р |

| ЖКХ | Реновация, уборка снега, установка шлагбаумов во дворах, дополнительные деньги на капитальный ремонт домов | 6705,3 Р | 237 718 млн Р |

| Работа больниц | Бесплатная скорая помощь, вакцинация от гриппа, проведение ЭКГ и флюорографии | 5143,5 Р | 182 349,8 млн Р |

| Экономика и сельское хозяйство | Фестиваль варенья, ярмарки выходного дня | 5089 Р | 180 416,4 млн Р |

| Работа мэра, правительства Москвы, городской думы | Зарплата и страховка московских чиновников | 2693,8 Р | 95 503,1 млн Р |

| Культура и кино | Ночи театров и музеев, мастер-классы в парках, лекции в городских библиотеках | 1321,6 Р | 46 854,3 млн Р |

| Спорт | Московский Велопарад, городские марафоны и забеги, фестиваль экстремальных видов спорта «Прорыв» | 834,9 Р | 29 600,1 млн Р |

| МЧС , пожарные, полиция | Борьба с ураганами и снегом, тушение пожара в ангаре на юго-западе | 581 Р | 20 596,5 млн Р |

| СМИ | «Москва 24», «Вечерняя Москва» | 328,8 Р | 11 658,3 млн Р |

| Экология | Пункты приема вторичного сырья, акция «Миллион деревьев», строительство эколого-просветительских центров | 210,2 Р | 7 451,3 млн Р |

| Долг Москвы | То, что должна Москва Российской Федерации | 154,5 Р | 5 476,6 млн Р |

| Оборона | Полигоны и начальная военная подготовка | 26,3 Р | 933 млн Р |

| Дотации | То, что отдают в местные бюджеты | 21,8 Р | 774,4 млн Р |

Выводы

- Каждый месяц мы платим государству НДФЛ — 13% от зарплаты.

- Работодатель выступает налоговым агентом и платит налоги за работника.

- Если налогового агента нет, отчитаться в налоговую и заплатить налог придется самостоятельно.

- НДФЛ поступает в бюджет субъекта и расходуется на различные нужды.

Подпишитесь на наш канал, чтобы узнать, как подать декларацию 3- НДФЛ , заплатить налог и уменьшить его сумму.

Налог на добавленную стоимость во всем мире платят те, источником заработка которых эта добавленная стоимость является, т.е. торговые организации. По научному - "продавцом при реализации товаров, работ, услуг, . покупателю. Просто во всем мире в разных странах разный уровень общественно-политической и экономической грамотности населения и совершенно разному количеству населения можно зашить такой корм для узколобых, как "а еще мы поголовно платим НДC". Читающие людям мира в голову не придет, что при покупке именно они, покупатели" платят НДС, несмотря на то, что он включен в стоимость и понимают, что везде, где применяется НДС (не во всех торговых организациях РФ и мира) в платежных документах он указывается для возможности проверки правильности его начисления и уплаты ПРОДАВЦОМ. Что обидно, что у нас в РФ сталкивался с выпускником эконом.фака и преподавателем, который тоже несет этот корм для узколобых для поддержки социальной напряженности "а еще мы поголовно платим НДC"

То есть, на индивидуальный лицевой счет в ПФР, на ОМС, налог, удерджанный с физлица никак не идет?🙄 Ну, наконец, хоть что-то новенькое. Хотя и полный бред.

Татьяна, так было всегда вообще-то )

НДФЛ - 13% - это одна тема (основной налог на доход, который идет на бюджетные цели, выше хорошо расписано куда идут деньги).

ЕСН, единый социальный налог - это другая тема, состоит из ПФ (пенсионный, 22%), СФ (страховой, 2,9%), ФМС (медицинский, 5,1%)

Итого работодатель платит за работника 13+30=43% от его зп. Именно поэтому такое сильное желание коммерческого сектора показывать как можно меньше белую зп, т.к. с нее сверху надо еще отдать 40+ процентов государству и ФОТ обходится в 1,5 раза выше владельцу компании, чем деньги, которые "реально" зарабатывает персонал.

Артем, свалили все в одну кучу. ЕСН—это социальные отчисления по пенсионке, соц и медстраховке за себя и за работника, выплачивается из средств работодателя. НДФЛ — налог на доход физических лиц, удерживается с зарплаты работника и любого другого дохода физического лица. Фактически у этих выплат разные плательщики и источники платежа

« НДФЛ — не единственный налог и не единственный наш платеж в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы поголовно платим НДC. У государства много каналов сбора налогов, но сегодня мы говорим именно о НДФЛ.» — почему пост о налогах и выплатах пишет юрист, а не бухгалтер или экономист? Как можно вообще свалить все в одну кучу и нести в народные массы такой бред? Кого автор подразумевает под формулировкой «мы платим в пользу государства»? НДФЛ и социальные отчисления платят разные субъекты трудовых отношений из разных источников. НДФЛ — это налог на все доходы физического лица. Их платит работник/физлицо из своих доходов, как правильно отмечено, в случае с зарплатой, за него удержанием с зарплаты и переводом в соотвествующие органы бюджета занимается работодатель, но суть есть суть — плательщик — физлицо, источник — его доход. Пенсионные, социальные и медицинские отчисление оплачивает из своих источников работодатель. И эти средства выплачиваются не в пользу государства, как НДФЛ, а в пользу работника в соответствующие фонды!

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

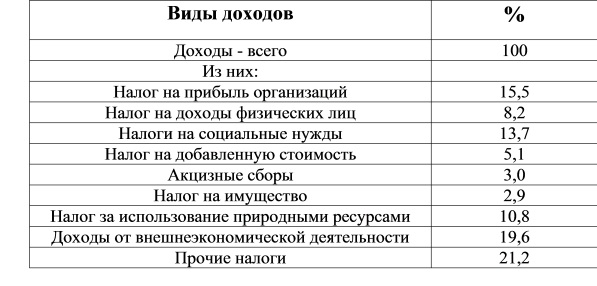

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

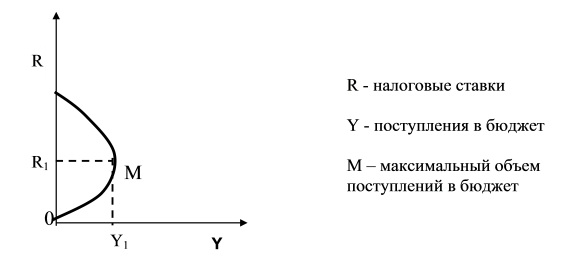

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

НДФЛ – это налог на доходы физических лиц. В обществе еще можно встретить такое понятие как подоходный налог. Это одно и тоже. Такой налог относится к прямым сборам, его непосредственно платит налогоплательщик. Расчет производится в процентном измерении, то есть на федеральном уровне установлена шкала ставок, применяемых к доходу. Размер процента зависит от категории дохода и его размера. Хотя наиболее известная всем ставка – это 13%. Но об этом немного далее.

Плательщики и объект налогообложения

Плательщиком НДФЛ являются лица, которые по факту получают доход. Законодательно такие субъекты разделены на две категории:

- субъекты, признанные налоговыми резидентами России;

- субъекты, которые не являются налоговыми резидентами. Другими словами, нерезиденты.

Обе категории платят НДФЛ, но только с применением разных ставок. Как правило, к нерезидентам применяются большие ставки, нежели для граждан России.

Объектом налогообложения является доход, полученный указанными категориями плательщиков. При этом доходом по Налоговому Кодексу признается как денежная, так и материальная форма. Например, при получении дорого подарка необходимо также заплатить НДФЛ.

Доход может быть получен с источников, которые находятся как внутри государства, так и за его пределами (правило актуально для резидентов). Если речь идет о нерезидентах, то они платят сбор только с источников доходов, расположенных на территории России.

Какой вид дохода облагается НДФЛ:

- от реализации имущества;

- от сдачи активов в аренду;

- различного рода выигрыши;

- другие виды дохода, полученные от источников, находящихся за пределами государствами. Например, дивиденды от акций, принадлежащих иностранной компании;

- иные виды дохода. Например, заработная плата, вознаграждение и т.д.

ВАЖНО: налог от реализации имущества уплачивается только в том случае, если оно находилось в собственности менее 3-х лет. Если недвижимость и другие активы пребывали в собственности более указанного срока, то субъект освобождается от НДФЛ.

Кто такой резидент и зачем это знать

Возникает вполне логичный вопрос: кто признается резидентом, а кто нет? Согласно законодательства резидент – это субъект, который проживает на территории государства более 183 дней в году. При этом не важно, является ли такой субъект гражданином России или нет. Например, физическое лицо с российским гражданством, но проживающее вне России, будет признано как нерезидент.

Преимущество резидентства в том, что государство для таких лиц разработало перечень налоговых вычетов, уменьшающих базу для расчета НДФЛ. Это социальные, имущественные и другие виды вычетов.

ВАЖНО: категория субъекта (резидент или нерезидент) влияет на перечень доходов, к которым будет применим НДФЛ.

Порядок расчета налога

Для того, чтобы самостоятельно рассчитать НДФЛ, нужно знать два параметра:

- налогооблагаемую базу;

- ставку налога.

Первый показатель – это фактически тот размер дохода, который получил резидент или не резидент.

Ставка – это фиксированная величина, прописанная в НК. Она может быть от 9 до 35%.

Определив два показателя, следует перемножить их и разделить на 100.

Это выглядит примерно так: доход (рубли)*ставка (%)/100.

Теперь остается определиться с размерами ставок. Большинство ситуаций, которые случаются с резидентами, предполагают использование базовой величины в 13%. Например, при зарплате в 10 000 рублей удержание по НДФЛ составит именно 1300 рублей.

Ставка в 9% используется:

- дивиденды, которые были выплачены акционерам до начала 2015;

- процентные платежи по облигациям с ипотечным покрытием (главное условия – такие облигации выпущены до начала 2007).

Ставка в 13% используется:

- заработная плата и другие выплаты по трудовому договору;

- выплаты по гражданско-правовым отношениям;

- дивиденды (полученные после 1 января 2015 года);

- доход от реализации имущества, сдачи его в аренду.

По ставке 15% облагается лишь единый вид дохода – дивидендные платежи, которые получены нерезидентами Росси от отечественных компаний.

Все доходы нерезидентов, кроме тех, что облагаются по 13%, подлежат налогообложению под 30%.

35% применяется на такие виды дохода:

- все виды призовых выплат, которые были проведены в рамках рекламы;

- процентная экономия при оформлении займов;

- доход на процентных платежах от вкладов, которые превышают установленные размеры.

Исходя из указанных значений, можно сделать вывод: среднестатистический житель России в большинстве случаев должен заплатить НДФЛ по ставке 13%. Исключение – это полученные выигрыши, когда придется до 35% от полученного подарка или денежной суммы отдать государству.

Доходы, не облагаемые НДФЛ

Не все доходы облагаются НДФЛ. Это важно знать. В НК утвержден полный перечень случаев, когда сбор не удерживается:

- доход, который получен правопреемником на основании права наследия;

- доходы по договору дарения в случаях, которые предусмотрены законодательством. К этим случаям относится дарение от близкого члена семьи: супруги, дети, родители, сестры и братья, бабушки и дедушки, усыновители. Если же по дарственной передан в дар некий объект, денежная сумма, не от близкого члена семья, одаренный обязан также заплатить НДФЛ;

- доходы, которые получены от реализации имущества, находящегося в собственности более трех лет.

Кто платит налог за Вас

По Налоговому Кодексу существует такая категория как налоговый агент. Это физическое или юридическое лицо, на которого законодательно возложена функция по удержанию и перечислению НДФЛ в бюджет. Наиболее популярный представитель налогового агента – это работодатель. Он обязан со всех своих официально оформленных работников удерживать подоходный налог с заработной платы и других начислений.

Например, компания начисляет своему сотруднику зарплату в размере 20 000 рублей. Из них 13% будет удержано. Это 20000*0,13 = 2600 рублей. Компания указанные 2600 и перечислит в бюджет.

Важно: расчет произведен без применения налоговых вычетов, которые также могут уменьшить налогооблагаемую базу даже при расчете НДФЛ из зарплаты.

Также налоговыми агентами часто выступают организации, которые проводят розыгрыши ценных призов. На них возложена обязанность взыскать с субъекта подоходный налог и перечислить его в бюджет. Особенно данный вопрос контролируется ФНС при денежных призах.

Кто и когда обязан уплачивать НДФЛ самостоятельно

Когда речь идет о работнике, то за него сбор уплачивает работодатель. Но есть ситуации, которые обязывают субъекта самостоятельно рассчитывать и уплачивать подоходный налог. При нарушениях платежной дисциплины к физическому лицу применяется административная ответственность.

Когда необходимо самостоятельно оплачивать НДФЛ:

- сдача имущества в аренду другим лицам. При этом для резидентов не имеет принципиальной разницы, где находится такое имущество – в России или за ее пределами;

- реализации недвижимости и других объектов, если они пребывали в собственности менее 3-х лет;

- получение гражданами различного рода подарков от лиц, которые не признаны близкими родственниками. Правда, главное условие – это официальный характер одаривания;

- вознаграждение от других лиц. Как вариант, выплата денежного возмещение педагогу - репетитору. Правда, нужно документальное подтверждение того, что учитель получил деньги;

- выигрыш, полученный в результате лотереи, розыгрыша и т.д.;

- роялти от авторских прав и других объектов интеллектуальной собственности;

- процентные платежи по вкладам, но при условии, что такой доход превысил учетную ставку Центробанка+5% (если депозит в рублях) или +9%, если средства хранятся в иностранной валюте.

Также не стоит забывать, что все лица, которые осуществляют частную практику, обязаны также платить указанный сбор. То есть частные юристы, адвокаты, нотариусы в обязательном порядке самостоятельно проводят расчет и платят НДФЛ. Такая же обязанность возлагается и на индивидуальных предпринимателей, которые платят и за себя, а также за наемных работников.

Как заплатить налог самому

Главное, что нужно уяснить: обязанность по расчету и уплате возлагается на плательщика, который получил прибыль. Поэтому, если даже налоговая инспекция не направит уведомления с суммой к уплате, субъект должен самостоятельно рассчитать и уплатить деньги.

Процесс этот можно разделить на два этапа:

- подача декларации по НДФЛ. Этот пункт относится к тем лицам, которые не получили от ФНС никаких уведомлений. Они обязаны до 30 апреля года, следующего за тем, в котором была совершена операция, подать декларацию в ФНС. Например, если квартира была продана в 2019 году, то декларация подается до 30 апреля 2020 года.

ВАЖНО: если 30 апреля – праздничный или выходной день, то предельный срок оплаты переносится на следующий первый рабочий день.

- уплата налога, рассчитанного в декларации. Заплатить по своим долгам человек должен до 15 июля следующего года.

Разница между сроком подачи декларации и уплаты создана целенаправленно. Сотрудники ФНС смогут провести камеральную проверку документов и в случае чего сообщить плательщику о допущенной ошибке.

Как рассчитывается налог

Формула была уже представлена в статье ранее. Принцип простой: размер дохода умножается на ставку.

Важно: облагается налогом фактически не доход, а прибыль плательщика. Поэтому, если человек может доказать понесенные ранее расходы, то он это делает. В ином случае он может использовать различные налоговые вычеты. Они уменьшают базу налогообложения, соответственно, и сам НДФЛ.

Пример: автовладелец продает машину за 1 миллион рублей. Он ею владел 1 год. Какую сумму он должен заплатить?

Здесь есть два варианта расчета:

- если владелец имеет документы, подтверждающие приобретение автомобиля. Например, договор купли-продажи, в котором указано, что машина приобреталась за 500 000 рублей;

- если никаких документов нет.

- Фактическая прибыль от сделки составляет 1000000-500000 = 500 000 рублей – это база для расчета.

- НДФЛ составит 500 000 * 13/100 = 65000 рублей.

- Доход составляет 1000000 рублей, но НК предоставляет возможность гражданину использовать вычет – максимально 250 000 рублей. Следовательно, база будет равна 1000000-250000 = 750 000 рублей.

- НДФЛ = 750000*13/10 = 97500 рублей.

Вывод: первый вариант выгоднее, чем второй. Поэтому всегда нужно хранить бумаги, подтверждающие затраты на приобретение ценностей.

Уплата налога и предоставление отчетности

Декларация подается по форме 3-НДФЛ. Субъект самостоятельно проводит расчет и подает ее в ФНС любым удобным способом (способы будут рассмотрены далее). Предельный срок подачи – 30 апреля года, следующего за отчетным.

После подачи декларации предоставляется еще 2,5 месяцев на оплату обязательства. Предельный срок погашения задолженности – до 15 июля. Также есть несколько вариантов оплаты.

Декларация по НДФЛ

Существует лишь единый формат декларации по НДФЛ – это 3-НДФЛ. Некоторые граждане слышали о другой форме – 2-НДФЛ. Но это не тот документ. Все, кто получил доход, подлежащий самостоятельной оплате, обязаны подавать только указанную отчетную форму.

Срок уплаты НДФЛ

Если в процессе уплаты задействован налоговый агент, то тогда сроком оплаты считается день, следующий за днем выплаты. Например, если зарплату выплачено 5 августа, то уже 6 августа работодатель должен перечислить налог в бюджет.

Если на человека возложена обязанность самостоятельно оплачивать платеж, то тогда срок – до 15 июля года, следующего за годом, в котором получен доход.

ИНТЕРЕСНО: сейчас каждый гражданин РФ получил возможность уплачивать налоги, штрафы и другие сборы и за себя, и за своих родственников. При этом оплата может производиться с одной карты.

Оплатить НДФЛ самостоятельно можно несколькими способами:

- Через официальный сайт ФНС. Для этого нужно иметь личный кабинет на сайте.

- Через портал «Госуслуги». Аналогично – необходим авторизированный профиль.

- В любом банке, используя мобильное приложение, интернет банкинг или просто придя в отделение. Главное – это иметь платежное поручение на платеж, поскольку в нем указываются необходимые реквизиты конкретной ФНС. Сформировать платежный документ можно также на сайте ФНС или портале «Госуслуги».

Куда уходит НДФЛ

Все налоги поступают в бюджет. Разница только в том, в бюджет какого уровня. Все налоги физических и юридических лиц формируют сначала бюджет субъектов Российской Федерации, а потом уже общий федеральный бюджет.

В отношении НДФЛ пропорция где-то такова: 85% всех отчислений поступают в региональный бюджет субъекта РФ, а оставшаяся часть уже распределяется между местными бюджетами. Это ориентировочное распределение. Каждый год такая пропорция может корректироваться, но не существенно.

Налоговые вычеты

Налоговый вычет – это некая фиксированная скидка от государства для своих граждан. Ее размер и возможность применения зависят от конкретной ситуации. В целом алгоритм использования прост:

НФДЛ = (Доход – Величина вычета)*13%/100.

Помимо этого, вычет позволяет налогоплательщику при определенных обстоятельствах, когда понесены расходы, вернуть какую-то их часть.

Существуют такие виды вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- вычеты по операциям с ЦБ.

Порядок получения налогового вычета

Для того, чтобы применить вычет во время уплаты НДФЛ, достаточно его указать в самой декларации. В некоторых случаях могут потребоваться бумаги, подтверждающие право на его применение.

Если речь идет о вычетах, которые компенсируются из бюджета, то там немного другой алгоритм. Субъект фактически собирает документы, подтверждающие его расходы, например, на медицинское обслуживание, заполняет ту же декларацию 3-НДФЛ и подает в ФНС. Налоговая проверяет бумаги и перечисляет полагающееся возмещение на банковский счет.

Что будет, если не платить НДФЛ

А что будет, если не платить? Именно такой вопрос интересует многих граждан. Существует несколько вариантов развития событий:

- сначала доначисляют штраф и пеню. Помним, что пеня начисляется за каждый день просрочки и зависит от ключевой ставки Центробанка – 1/300 от ключевой ставка за день. Штраф составит до 40% от суммы долга. При этом штрафуют не только за неуплату, но даже за неподачу декларации;

- потом представители ФНС обратятся в суд и привлекут в работу судебных приставов. Тогда могут применятся и арест имущества, и блокировка счетов, и запрет на выезд за границу.

В исключительных случаях может наступать не административная, а уголовная ответственность. Правда она возникает лишь в том случае, если общая задолженность по налогам за три года составит 900 тыс. руб. или 2,7 миллионов за весь период.

Что такое справка 2-НДФЛ

Справка 2-НДФЛ – это документ, в котором также есть информация о рассматриваемом налоге. Но это бумага, которая формируется работодателем и представляет сведения о фактически начисленном и полученном доходе физического лица за конкретный промежуток времени.

Документ может понадобиться в различных ситуациях:

- при оформлении социальных пособий;

- при оформлении визы, выезде за границу;

- при получении кредита;

- при получении налогового вычета.

ВАЖНО: 2-НДФЛ и 3-НДФЛ абсолютно разные документы.

Декларация 3-НДФЛ — сроки и порядок уплаты налога

Срок подачи декларации до 30 апреля следующего года.

Какая информация указывается в 3-НДФЛ:

- личные данные;

- вид дохода и его размер, который был получен в прошлом году;

- вид и размер налогового вычета, если такой полагается;

- расчет самого НДФЛ.

Подавать декларацию можно как в бумажном виде, непосредственно посетив отделение ФНС или направив ее по почте, а также через личный кабинет ФНС, на электронную почту. Но если субъект применяет в расчете налоговый вычет, то дополнительно он обязан предоставить документы, подтверждающие такое право. Такие документы требуются не всегда, поскольку сотрудники ФНС имеют доступ к различным базам, но по требованию гражданин должен их донести (если не подавал их ксерокс при первичном обращении).

Электронные сервисы

Наиболее популярными сервисами по расчету и уплате НФДЛ являются:

- кабинет налогоплательщика на официальном сайте «ФНС»;

- портал «Госуслуги».

Здесь можно не только скачать форму декларации, узнать свои задолженности по налогам, но также даже уплатить самостоятельно рассчитанное обязательство по НДФЛ.

Таким образом, НДФЛ – это обязательный налог с доходов физических лиц, который платят все лица, получившие доход как на территории России, так и за ее пределами. Ставки ранжируются для населения, хотя наиболее популярный размер – 13%. За скрытие доходов и неуплату сбора грозит административная и даже уголовная ответственность.

Все мы привыкли к карточным переводам. Не надо снимать наличные, бежать в банкомат. Мы не задумываясь даем номер своего карточного счета, или высылаем фото карты по мессенджеру. Еще бы, это так удобно и быстро! Но, к сожалению, не безопасно в плане налогообложения, если вы не имеете статус ИП. Платится ли налог с поступлений на банковскую карту физических лиц или нет, какие риски существуют и как их избежать? Давайте разбираться.

Получая денежные средства на банковскую карточку, имейте в виду, что все поступления на ваш счет налоговики изначально считают доходом для целей налогообложения НДФЛ. А как иначе, ведь проверяющие, зачастую, видят картину, когда денежные средства поступают без опознавательных знаков, платеж невозможно идентифицировать в плане назначения и цели получения. В графе «Назначение платежа», иногда пишут: оплата/возврат/перевод и т.д, что угодно, а то и вовсе поле может оставаться пустым. Это играет «на руку» налоговикам, ведь непонятный платеж дает основание полагать что физлицо получило доход. Есть возможность доначислить налог НДФЛ, пени и штраф. Но ведь есть и необлагаемые НДФЛ доходы!

Вопрос с НДФЛ отпадает, если деньги пришли от юр. лиц или ИП. Они являются налоговыми агентами самостоятельно удерживают и уплачивают НДФЛ в бюджет. Что касается поступлений от физических лиц, то законодательно платежи между физлицами не запрещены и не ограничены. Итак, попробуем разобраться, как избежать лишних доначислений.

Согласно ст. 209 НК РФ , при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Физическое лицо может получить на банковский счет от физического лица денежные средства по различным основаниям:

- Возврат долга от друга, родственника;

- Деньги взаймы от друзей на время;

- Поступление за оказанную услугу;

- Поступление от продажи чего-то, возможно б/у, возможно новое;

- И т.д, перечень можно продолжать.

Ни налоговая, ни банк не разберется на какие цели и по каким причинам получены денежные средства, если нет достаточной информации о назначении платежа. Таким образом, все поступления на счет будут считаться вашим доходом, если такая информация при отправке платежа не указывается.

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ .

Если вы, как физическое лицо дали в долг (выдали заем) другому физическому лицу, то НДФЛ не возникнет ни с самого долга ни с процентов по нему. Вы можете получить свой долг от должника на банковский счет и не опасаться доначислений налога, если отправитель в назначении платежа укажет «возврат долга (займа)». Конечно, желательно предварительно запастись «Распиской о получении денежных средств» если займ выдавался наличными денежными средствами. Если же вы воспользовались безналичным переводом, то достаточно сохранить платежное поручение из банка с отметкой банка об исполнении данного платежа, а также банковскую выписку за день выдачи займа. Обезопасив себя данным способом вы всегда сможете доказать свою добросовестность и подтвердить факт выдачи денег в долг. Поэтому, при получении возврата долга, вероятность претензий со стороны банка и налоговиков снизится.

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме. Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем.

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

Информацию о полученных доходах налоговики получают от банков по инициативе банка, либо при проведении собственных мероприятий налогового контроля в рамках камеральных и выездных проверок физических лиц. Как известно, в случае получения информации о поступающих доходах налоговые органы вправе проводить налоговые проверки в отношении физических лиц (ст. 89 НК РФ). Кроме того, в рамках проверок юридических лиц и ИП информация о движении денежных средств на счетах физиков также всплывает очень часто.

С 1 января 2018 года во многих регионах страны, в том числе в Москве, уже работает система АСК НДС-3, которая позволяет налоговикам видеть платежи не только юр. лиц и ИП, но и платежи физиков почти в режиме он-лайн. Все данные анализируются системой, которая в свою очередь подключена к системе АИС налог со встроенным блоком ЗАГС. Из доходной базы сразу исключаются платежи между близкими родственниками. Все оставшиеся платежи, не отброшенные системой находятся в зоне риска, особенно если они регулярные и безликие, т.е без назначений платежа.

Не стоит забывать, что банки обязаны докладывать в Росфинмониторинг обо всех подозрительных операциях клиентов, не зависимо от сумм ( п. 3 ст. 7 закона № 115-ФЗ ). Практически по любым причинам банки могут сделать сообщение в Росфинмониторинг, что грозит блокировкой операций по счету, предварительно уведомив о подозрительных операциях налоговую.

Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

В случае обнаружения незадекларированных доходов, к физическому лицу, помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога, а также пеня.

Известны случаи, когда регулярные поступления от физических лиц расценивались, как незаконная предпринимательская деятельность, возможна уголовная ответственность. Несмотря на то, что физические лица не являются предпринимателями, инспекции часто инициируют выездные проверки и доначисляют НДФЛ и НДС. Суды поддерживают проверяющих.

Апелляция по определению Санкт-Петербургского городского суда от 10.11.2014 № 33-17691/2014) указала, что физическое лицо, ведущее предпринимательскую деятельность без регистрации в качестве ИП, при неисполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что оно не является ИП ( статья 23 ГК и статья 11 НК ) и не является плательщиком НДС. Проанализировав договоры аренды, суд установил, что в договорах учтены возможные риски предпринимательской деятельности. Свидетели показали, что проверяемое лицо в течение длительного времени систематически получало прибыль от сдачи помещений в аренду. Таким образом, истец попал под статью о незаконной предпринимательской деятельности. К нему применили нормы права, применимые к ИП, являющимся плательщиками НДС. С налогоплательщика был взыскан НДС, НДФЛ, штрафы, пеня.

Аналогичное мнение содержится в определении Новосибирского областного суда от 14.10.2014 по другому делу – № 33-8775/2014 – по результатам выездной налоговой проверки физического лица инспекция доначислила НДФЛ, НДС, пеню и штрафы.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли” . Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

Одним из основных налоговых сборов, взимаемых с граждан нашей страны, является НДФЛ. В какой бюджет зачисляется эта выплата из кармана каждого россиянина, интересует многих, так как все мы, разумеется, хотели бы видеть, каким благоприятным изменениям поспособствуют затраченные средства. Кроме того, в какой из бюджетов направлять НДФЛ – предопределяющий вопрос для каждой организации-работодателя, удерживающей налог с трудящихся в ней сотрудников, и прочих организаций, имеющих необходимость по самостоятельной уплате налога с полученных ими доходов.

НДФЛ: в какой бюджет зачисляется?

В какой бюджет зачисляется налог на доходы физических лиц

Налог подоходной категории, взимаемый с физических лиц, имеет одну интересную особенность, отличающую его от большинства иных сборов. Так, он относится к категории федеральных налогов, то есть актуальных для всех жителей страны, получающих денежные средства на ее территории. Тем не менее, вопреки всем привычным нормам, собранные с него деньги уходят не в бюджет Федерации, а непосредственно в казну:

- региональную;

- местную.

Даже будучи выплатой, установленной на Федеральном уровне, налог на доходы физических лиц впоследствии поступает в бюджеты регионов и городов, а также иных населенных пунктов

При этом обязательно должны соблюдаться соответствующие пропорции: 85% региону, а оставшаяся величина – муниципальному образованию.

К слову, из-за такого нетрадиционного распределения всегда сложно сказать, на что будут потрачены деньги налогоплательщиков. Применение средств, поступивших по данному сбору универсально, их могут пустить на:

- ремонт образовательных учреждений;

- обеспечение нужд системы здравоохранения;

- восстановление поврежденных автомобильных трасс и т.д.

Обратите внимание на еще один интересный факт: при распределении полученных средств в бюджет города, выплата от конкретного россиянина поступит не в тот город, где он проживает, а в том, где он трудится, то есть получает свой доход.

Кем и как осуществляется перечисление НДФЛ в бюджет

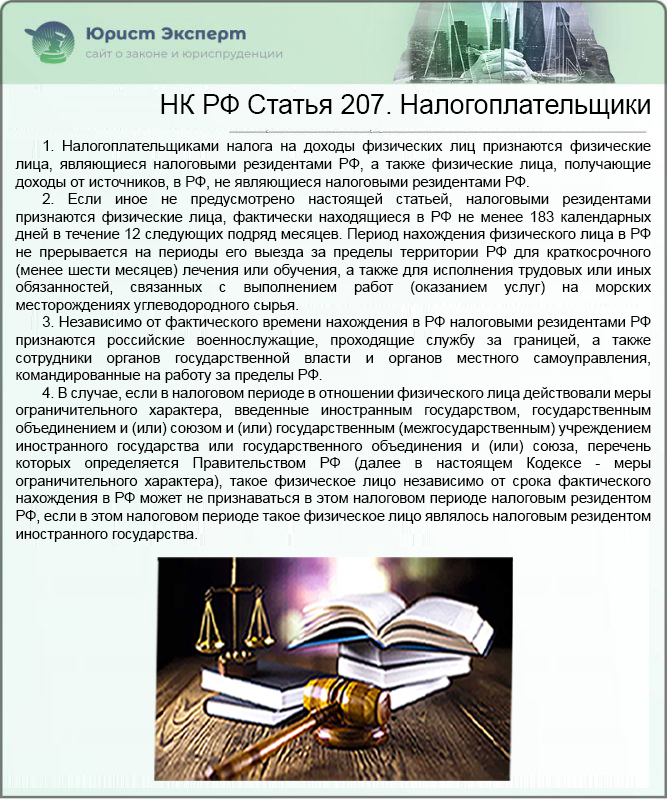

Согласно Налоговому кодексу нашей страны, плательщиками налога подоходной категории, являются граждане, которые получают средства из источника, находящегося на территории Российской Федерации. При этом, они могут принадлежать к двум различным категориям:

- нерезидентам;

- резидентам страны.

НК РФ Статья 207. Налогоплательщики

Резидентом является житель нашей страны, имеющий паспорт российского гражданина и постоянную регистрацию на территории РФ. При этом, резидент получает или сохраняет свой статус, проживая на территории страны не менее чем 183 дня в году. Для резидентов Российской Федерации в отношении НДФЛ действует так называемая общая ставка, актуальная на данный момент времени. В текущем году она составляет 13% от величины полученного дохода.

Приведем пример: если гражданин, например, в месяц до вычета НДФЛ имеет оклад, равный 10 тысячам рублей, то на руки он будет получать на 13% (то есть на 1 тысячу 300 рублей) меньше. Получается, что в итоге на его расходы останется 10000-1300=8 тысяч 700 рублей.

Наиболее существенным отличием между статусом резидента и нерезидента является то, что представители каждой категории платят в государственную казну совершенно разные суммы с получаемых ими на территории России доходов

Исходя из определения резидента, можно с легкостью сказать, кто же такой он – нерезидент. Фактически, таковым является лицо, покидавшее родину слишком часто, и по итогу не набравшее 183 дней пребывания на ее территории. Основное отличие между двумя этими статусами на практике будет отражаться в величине выплачиваемого налогового сбора на доходы физических лиц.

Если лицо ввиду длительного и частого отсутствия на территории России признается нерезидентом, то в этом случае величины подоходного налога для него будут совершенно иными.

Так, ставка, актуальная для нерезидентов, составляет 30% от величины дохода. Потому, если наш герой будет получать тот же оклад в 10 тысяч рублей, и то после подоходного налога у него будет оставаться на 30% (то есть 3 тысячи рублей) меньше. Следовательно, он сможет распоряжаться такой суммой: 10000-3000=7 тысяч рублей.

Согласитесь, разница весьма ощутима. При этом, в нашем примере рассматривается изначально небольшая сумма дохода. В тех же ситуациях, когда данный показатель будет большим, гражданину придется отдать в государственную казну куда более значительное количество денежных средств.

Данный налог положено выплачивать только тем гражданам, которые являются работниками организаций, располагающихся на территории нашей страны, или получают доход из иных источников, также расположенных на ее территории

Независимо от того, кем является гражданин (нерезидентом или резидентом), чтобы с него взымался налог, необходимо иметь источник поступающего дохода на территории Российской Федерации.

Перечислять налоговый сбор в казну страны налогоплательщики могут различными способами:

- по сути, не принимая участия в процессе, через посредника – налогового агента, коим назначается организация-работодатель физического лица;

- либо самостоятельно, если гражданин получается средства систематически или разово.

Какие доходы облагаются налогом на доходы физического лица

К сожалению, у жителей нашей страны сложились ложные представления относительно того, что в реальности представляет собой доход физического лица. Потому, подавляющее большинство жителей России на самом деле нарушает закон, не отчисляя часть поступивших к ним в обход налогового агента средств в государственный бюджет.

Существует перечень доходов, с которых вы обязаны платить данный налоговый сбор, о которых вы могли ранее не подозревать. Советуем вам изучить его внимательно, дабы впоследствии не столкнуться с законными последствиями

Доходом же является совокупное количество поступающих к человеку средств, идущих из определенных источников. Так, речь идет о деньгах, заработанных:

- при реализации недвижимости, которая находилась в собственности гражданина менее 5 лет с момента ее приобретения у предыдущего хозяина;

- на сдаче в аренду какого-либо имущества, не обязательного недвижимого;

- из доходов, источники которых располагаются за пределами границ нашей страны;

- впоследствии участия в каких-либо розыгрышах (за исключением тех случаев, когда разыгрывающая средства организация берет на себя обязанности налогового агента);

- в виде оплаты за выполненную работу (также если давшая работу организация не взяла на себя функции налогового агента);

- прочие доходы.

Для обозначенных выше доходов действует все та же ставка, что и для заработной платы – 13% для резидентов и 30% для нерезидентов.

Разумеется, многие возмутятся, услышав, что должны отчислять в казну средства даже с выигранных денежных призов. Однако, таков закон, и мы, как законопослушные граждане, обязаны ему следовать. В конце концов, перечисленные государству средства впоследствии пойдут непосредственно на благоустройство нашей же страны.

Выплата налоговых сборов производится в официальном порядке, путем проставления в соответствующей документации верных кодов бюджетной классификации

Как выплатить налог на доходы физического лица государству

Уплатить положенный казне сбор можно единым платежом согласно актуальному коду бюджетной классификации (КБК). Эти коды необходимо знать каждому работодателю, предпринимателю или простому гражданину, отчисляющим денежные средства в казну страны.

Итак, далее в таблице мы отразили актуальные на сегодняшний день кодировки.

Таблица 1. КБК для уплаты подоходного сбора

| Код бюджетной классификации | Для каких доходов |

|---|---|

| 18210102010011000110 | Для организаций-работодателей, перечисляющих в казну сбор с доходов сотрудников. |

| 18210102020011000110 | Код, использующийся при отчислении средств с доходов, полученных индивидуальными предпринимателями, нотариусами и адвокатами. |

| 18210102030011000110 | Кодировки, использующиеся для отчислений с доходов, полученных согласно 228 статье Налогового Кодекса. |

| 18210102040011000110 | Последовательность цифр, которая используется для перечисления НДФЛ в казну лицами, являющимися иностранцами, использующими патент в трудовой деятельности. |

Грамотность относительно вопросов, связанных с налогообложением, необходима не только налоговым агентам, но и простым гражданам, поэтому, внимательно прочтите статью и изучите более подробно заинтересовавшую вас в ней информацию

Налоговый вычет – это обязательство государства перед гражданином частично компенсировать ему уплаченные налоги или же разрешить не платить их на часть полученного дохода. Но такая возможность предоставляется не по всем вариациям налогов, а лишь в строго ограниченных случаях. И, кстати, сейчас можно подать заявку на налоговый вычет через «Госуслуги», буквально не выходя из дома. Как это сделать, читайте в специальной статье.

Заключение

В какой бюджет зачисляется НДФЛ, как именно его выплачивают, и с каких доходов нужно выделять долю государству – все эти вопросы должен выяснить каждый гражданин нашей страны, а также каждая организация, для того, чтобы при выплате налоговых сборов не нарушать закон. Помните, что за отказ от уплаты впоследствии подразумевается определенное наказание, в первую очередь представленное такими санкциями, как штраф и пеня на просрочку.

Выплата налогов и дальнейшее их использование государством – система, существующая много лет, налаженная таким образом, чтобы деньги граждан шли на их же общие нужды. Поэтому, избегая уплаты сборов, прежде всего вы наносите урон самим себе.

Видео – НДФЛ: учет и начисление

Читайте также: