Облагаются ли налогом подъемные молодым специалистам

Опубликовано: 02.05.2024

Если этого не происходит, статус «молодой специалист» не присваивается. Между компанией и сотрудником возникают трудовые отношения, которые регулируются Трудовым кодексом РФ, ст. 70. В этом случае молодой кадр приступает к работе без прохождения испытательного срока.

Выплаты молодым специалистам

Молодой специалист может рассчитывать на единовременную выплату. Сумма зависит от региона его проживания. Условия предоставления компенсации прописаны в:

- нормативно-правовых актах. В каждом городе РФ действуют свои законы, регулирующие выплаты. К примеру, в Санкт-Петербурге тарифы и соответствующие суммы прописаны в Социальном кодексе;

- договорах организаций, куда сотрудник отправился по распределению;

- положении о статусе специалиста, которое устанавливается как в пределах определенного предприятия, так и на региональном уровне.

Социальная поддержка предоставляется наиболее востребованным, но наименее защищенным сферам деятельности. Ее получают учителя и работники здравоохранения. Выплаты осуществляются не только единовременно. Молодые специалисты в сфере образования могут получать ежемесячную надбавку к заработной плате.

Законодательство РФ предусматривает также выплату по окончании действия трудового договора. Если молодой сотрудник захочет уволиться по статье 80 ТК РФ, то ему придется вернуть ранее полученные средства обратно в госбюджет. Подъемные выплачиваются с 2012 г. молодым кадрам, закончившим вузы в 2011 г. и позже. Выпускники, окончившие колледж или училище, и получившие среднее специальное образование, также могут рассчитывать на данный вид выплат.

Важно! Постановление №821, принятое 22.06.2012 г., гласит, что молодые выпускники должны получить денежную компенсацию в течение первого рабочего месяца. На сумму подъемных влияет выбранная специальность и место работы. Проект создан для того, чтобы стимулировать новых кадров работать по профессии.

Если сотрудник планирует переезд, то рассчитывать на компенсацию не придется. Программа распределения направляет туда, где он проживал до поступления в вуз.

Размер единовременных выплат в 2017 году

Программа для молодых врачей «Земский доктор»

Закон об «Обязательном медицинском страховании в России», принятый 20 ноября 2010 г., предоставляет молодым выпускникам, получившим медобразование, денежную компенсацию в размере 1 000 000 рублей.

Выплата докторам, желающим работать в сельских больницах, выдается на приобретение или строительство собственного жилья. Условия получения средств по программе прописаны в п.12.1, ст. 51 ТК РФ:

- Диплом об окончании высшего медицинского заведения.

- Возраст специалиста не более 50 лет.

- Переезд на ПМЖ в сельскую местность из другого региона с последующим устройством на работу.

Компенсация предназначена только для выпускников-врачей. Специалисты со средним медицинским образованием не имеют возможности получить средства по программе «Земский доктор». Кроме диплома об окончании вуза, молодой доктор должен закончить интернатуру и быть полностью готовым к работе без наставников.

Чтобы получить единовременную выплату, работодатель должен обратиться в администрацию местного центра с заявлением. Выплата компенсаций осуществляется за счет средств Федерального фонда. Конкретную дату получения компенсации рекомендуется уточнить в местном отделении ФОМС.

Выплаты молодым учителям

На сумму подъемных выплат влияет регион трудоустройства. Условия получения единовременных средств едины на всей территории РФ:

- Возраст молодого учителя — 30-35 лет.

- Наличие средне-специального или высшего педагогического образования. Заведение, в котором обучался будущий педагог, должно быть аккредитовано государством.

- После окончания учебы специалисту необходимо устроиться в государственную организацию в течение 3-х месяцев.

Статус «молодой специалист» присваивается 1 раз на 3 года. Законодательством предусматриваются случаи продления данного статуса:

- декретный отпуск;

- срочный военный призыв;

- очное обучение в аспирантуре.

Денежные средства молодым специалистам-учителям выдаются:

В регионах действует программа для молодых кадров-учителей, переехавших работать в сельскую местность. Компенсация педагогам выплачивается на основании заявления, поданного в местный орган соц.защиты.

Порядок получения выплат и налогообложение

В соответствии с законодательством РФ, работодатель, предоставивший место молодому выпускнику, оформляет подъемные выплаты. Пособие, которое выделяет государство для поддержки новых кадров, налогом не облагается. Самое важное условие для получения подъемных — работа по специальности.

Существует программа льготного приобретения жилья. Для участия в ней необходимо проработать в организации не менее 5 лет и нуждаться в хороших жилищных условиях. К документам нужно приложить справку об отсутствии собственного жилья или документ, отражающий необходимость их улучшения.

К минусам этой программы относятся:

- Высокий первоначальный взнос — 30%. Эти средства работодатель может внести за сотрудника, при условии ежемесячного вычета долга. Возможны иные условия договоренности работодателя и сотрудника.

- Обычно эта программа нацелена на жителей сельской местности.

Документы

Чтобы получить подъемные выплаты, при трудоустройстве специалист должен написать заявление. Работодатель готовит приказ о выплатах и информирует об этом работника. Сотрудник изучает документ и ставит подпись.

- заявление с подписью сотрудника;

- копия диплома об окончании вуза;

- копия трудовой книжки, нотариально заверенная. В ней обязательно должна присутствовать дата приема работника в организацию.

На основании вышеперечисленных документов компенсация выплачивается педагогам и врачам.

Иные льготы молодым специалистам

В сельской местности не хватает квалифицированных специалистов, поэтому для них и вводятся льготы: увеличенная зарплата, частичная оплата жилья, оплата коммунальных платежей по сниженным тарифам.

Есть дополнительная программа поддержки молодых выпускников. Чтобы участвовать в ней, необходимо по окончании работы по распределению обратиться в соцорганы. По данной программе специалист может подать заявку на приобретение льготного жилья в этой же местности. Документы, требуемые для участия в программе:

- Заявление.

- Паспорт.

- Диплом о средне-специальном или высшем образовании.

- Свидетельство о рождении детей.

- Справка, подтверждающая необходимость улучшения жилищных условий (выдается на основе осмотра жилья специальной комиссией).

- Справка из банка, подтверждающая наличие средств на внесение первоначального взноса.

Важно! Молодые педагоги могут рассчитывать на покупку жилья с помощью государства. Ипотека на льготных условиях предполагает частичную оплату будущего жилья, приобретение квартиры по сниженной цене, ссуду для погашения ипотечных процентов.

В некоторых регионах молодым выпускникам по распределению полагается материальная поддержка в начале карьеры, ежегодная премия, льготный проезд на общественном транспорте.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 3 сентября 2012 г. N 03-04-05/6-1055 О налогообложении НДФЛ дохода в виде единовременных компенсационных выплат медицинским работникам

Вопрос: Я молодой специалист - врач ГБУЗ, устроившаяся на работу после окончания университета и ординатуры по терапии в июле 2011 года. При трудоустройстве на работу Министерство здравоохранения заключило со мной договор на работу и выплатила единовременную денежную выплату 150 000 руб., за которую я должна буду отработать 5 лет в данном учреждении. Деньги перечислили на счет в банк - при получении мной этой суммы банк удержал 1% - итого я получила 148500 руб. В Министерстве здравоохранения изначально говорили, что эта сумма - подъемные молодым специалистам - налогом с физических лиц не облагается, а если бы она облагалась налогом, то я бы ее получила уже за его вычетом. В декабре 2011 года на работе со мной заключает договор на 50 000, по которому я должна буду отработать в данном учреждении 5 лет, на руки я получила 43 500 руб. В апреле 2012 года мне позвонили из налоговой и сказали, что я должна в налоговую заплатить подоходный налог 13% с суммы в 150 000 руб - что составляет 20 000 руб. Изначально это не обговаривалось.

Должна ли эта сумма облагаться подоходным налогом?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц дохода в виде единовременных компенсационных выплат медицинским работникам и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

В соответствии с пунктом 37.2 статьи 217 Кодекса, внесенным Федеральным законом от 28.11.2011 N 338-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации", не подлежат обложению налогом на доходы физических лиц единовременные компенсационные выплаты медицинским работникам в возрасте до 35 лет, прибывшим в 2011-2012 годах после окончания образовательного учреждения высшего профессионального образования на работу в сельский населенный пункт или переехавшим на работу в сельский населенный пункт из другого населенного пункта и заключившим с уполномоченным органом исполнительной власти субъекта Российской Федерации договор, предусмотренный статьей 51 Федерального закона от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" (далее - Федеральный закон от 29.11.2010 N 326-ФЗ).

С учетом статьи 6 указанного Федерального закона от 28.11.2011 N 338-ФЗ норма пункта 37.2 статьи 217 Кодекса вступила в силу с 29 ноября 2011 года.

Согласно пункту 12.1 статьи 51 Федерального закона от 29.11.2010 N 326-ФЗ в 2012 году осуществляются единовременные компенсационные выплаты медицинским работникам в возрасте до 35 лет, прибывшим в 2011-2012 годах после окончания образовательного учреждения высшего профессионального образования на работу в сельский населенный пункт или переехавшим на работу в сельский населенный пункт из другого населенного пункта и заключившим с уполномоченным органом исполнительной власти субъекта Российской Федерации договор, предусмотренный пунктом 3 части 12.2 статьи 51 Федерального закона от 29.11.2010 N 326-ФЗ. В целях осуществления единовременных компенсационных выплат в 2012 году из бюджета Федерального фонда обязательного медицинского страхования бюджетам территориальных фондов обязательного медицинского страхования предоставляются иные межбюджетные трансферты из расчета один миллион рублей на одного указанного медицинского работника.

Таким образом, единовременные компенсационные выплаты медицинским работникам, прибывшим в 2011-2012 годах после окончания образовательного учреждения высшего профессионального образования на работу в сельский населенный пункт или переехавшим на работу в сельский населенный пункт из другого населенного пункта, выплаченные с 29 ноября 2011 года, освобождаются от обложения налогом на доходы физических лиц на основании пункта 37.2 статьи 217 Кодекса при соблюдении условий, установленных данным пунктом.

| Заместитель директора Департамента | С.В. Разгулин |

Обзор документа

Молодым врачам в возрасте до 35 лет, прибывшим в 2011-2012 гг. после окончания обучения на работу в сельскую местность, выплачивается единовременная компенсация. Речь идет о специалистах, занятых в государственных региональных и муниципальных учреждениях здравоохранения.

В 2012 г. на каждого такого работника выделено по 1 млн. руб.

Разъяснено, что компенсации, выплаченные с 29 ноября 2011 г., не облагаются НДФЛ.

Меры поддержки молодых специалистов — это экономические и социальные способы их привлечения и закрепления в различных сферах и отраслях:

- государственные субсидии;

- компенсации и стимулирующие доплаты; ссуды на обустройство; прочие выплаты работодателей.

Молодые специалисты и виды поддержки

Понятие «молодой специалист» широко используется в действующих законах, НПА и отраслевых соглашениях. Одновременно закон не выработал четкие критерии для отнесения работников к этой категории занятых. Поэтому критерии отнесения выделим на основании анализа ТК и отраслевых соглашений.

Критерии, используемые для определения статуса молодого специалиста

- окончил образовательное учреждение высшего или среднего профессионального образования, имеющее государственную аккредитацию;

- первые поступает на работу по полученной специальности;

- трудоустраивается по полученной специальности в течение одного года со дня окончания образовательного учреждения.

Дополнительные критерии, установленные в организациях Федерального агентства по техническому регулированию и метрологии:

1. Лицо должно трудоустроиться по профилю полученной специальности в течение 3 месяцев непосредственно после окончания учебного заведения.

Дополнительные критерии, установленные в организациях Федеральной службы по гидрометеорологии и мониторингу окружающей среды:

1. Лицо направляется на работу по заявке работодателя.

Дополнительные критерии, установленные в ОАО «РЖД»:

1. Лицо должно окончить полный курс обучения в вузе с отрывом от производства, то есть лицо должно являться выпускником вуза очной формы обучения.

2. Лицо обучалось по договору целевой подготовки специалиста.

3. Лицо было принято на работу на основании направления, выданного учебным заведением по согласованию с работодателем.

Кроме того, в Отраслевых соглашениях установлен и возрастной критерий. Статус молодого специалиста распространяется на лиц в возрасте до 30 — 35 лет.

Отраслевое соглашение в отношении федеральных государственных бюджетных учреждений, находящихся в ведении Росгидромета на 2018 — 2020 годы (утв. Росгидрометом, Общероссийским профсоюзом авиационных работников 15.03.2018)

Отраслевое соглашение по органам и организациям Федеральной службы государственной статистики на 2018 — 2020 годы (утв. Общероссийским профсоюзом работников государственных учреждений и общественного обслуживания РФ, Росстатом 14.12.2017)

Отраслевое соглашение по организациям железнодорожного транспорта на 2020 — 2022 годы (утв. Российским профсоюзом железнодорожников и транспортных строителей, Советом Общероссийского отраслевого объединения работодателей железнодорожного транспорта 30.08.2019)

Положение о молодом специалисте ОАО «РЖД»

Отраслевое соглашение по радиоэлектронной промышленности Российской Федерации на 2018 — 2020 годы (утв. Российским профсоюзом работников радиоэлектронной промышленности, Общероссийским отраслевым объединением работодателей «Союз машиностроителей России», Минпромторгом России 27.02.2018)

Критерии, предусмотренные в отраслевых соглашениях, распространяются только на работников конкретной отрасли.

Молодые специалисты имеют право на льготы и выплаты при первом трудоустройстве. На федеральном уровне регулируется единственная гарантия — в соответствии со ст. 70 ТК, к ним работодатель не применяет испытательный срок в течение 12 месяцев со дня выпуска.

Все остальные льготы, разовые выплаты и другие меры социальной и экономической помощи молодым специалистам предоставляются:

- в виде помощи государства молодым специалистам в рамках реализации федеральных целевых программ — перечисляются в дорожных картах и НПА;

- субъектами федерации — регулируются региональными подпрограммами и НПА;

- федеральными ведомствами — прописаны в отраслевых соглашениях и договорах;

- конкретными предприятиями и организациями — содержатся в локальных документах.

Обобщенно список возможных преференций молодым специалистам выглядит следующим образом:

1. Единовременная выплата при трудоустройстве — подъемные на обзаведение хозяйством (от 10 000 до 50 000 рублей и более).

2. Стимулирующие доплаты — от 5 000 рублей.

3. Беспроцентные ссуды на обустройство.

4. Субсидии и льготные кредиты на покупку и строительство жилья по программам для работников образования, здравоохранения и сельского хозяйства (от 500 000 рублей).

5. Возможность получения ведомственного (корпоративного) жилья.

6. Компенсация расходов на переезд, транспортных расходов — в зависимости расстояния переезда.

7. Возмещение затрат на содержание детей в детских садах (полное или частичное).

Размер льгот и выплат имеет региональные и ведомственные различия. Он может носить конфиденциальный характер — это характерно для коммерческих структур.

Обратите внимание, все перечисленные льготы и выплаты не носят обязательного характера. Вероятность получения поддержки молодыми специалистами выше в государственных и бюджетных структурах. Госкорпорации и коммерческие организации предоставляют их по собственному усмотрению.

Меры государственной поддержки

В 2020 году действующих программ поддержки молодых специалистов немного. Из государственных только одна. Она реализуется в рамках:

- Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия — Постановление Правительства РФ от 14.07.2012 № 717 (с изменениями на 28.05.2020).

- Государственной программы Российской Федерации «Развитие здравоохранения», утвержденной Постановлением Правительства РФ от 26.12.2017 № 1640. В регионах программы реализуются через местные подпрограммы субсидирования затрат на жилье.

Обеспечение жильем молодых специалистов

Предоставление жилья выпускникам средних профессиональных и высших учебных заведений, впервые трудоустроившимся в государственные или муниципальные учреждения (педагогам, представителям агропромышленных профессий).

Предоставление и распределение субсидий на единовременные компенсационные выплаты молодым специалистам в рамках госпрограммы развития сельского хозяйства, утв. Постановлением Правительства РФ от 14.07.2012 № 717 (с изменениями на 28.05.2020).

«Земский доктор» и «Земский фельдшер»

(до 2018 года участвовали только молодые специалисты)

Кадровое обеспечение медицинских организаций, расположенных в труднодоступных районах, районах с низкой плотностью населения и удаленных сельских поселениях.

Предоставление и распределение субсидий из федерального бюджета бюджетам субъектов Российской Федерации на единовременные компенсационные выплаты медицинским работникам в рамках госпрограммы «Развитие здравоохранения», утв. Постановлением Правительства РФ от 26.12.2017 № 1640.

Общие требования для получения субсидии (до 70% стоимости):

- возраст специалиста — до 35 лет;

- отсутствие собственного жилья (кроме признанного непригодным для проживания);

- постоянное проживание в сельской местности;

- один из супругов работает в агропромышленной или социальной сфере;

- наличие собственных средств на приобретение жилья — 30% от его стоимости (предельная стоимость жилья устанавливается на уровне субъектов РФ, в среднем она составляет 2 145 000 рублей).

Покажем на примере, что получит в 2020 году врач — молодой специалист, если переедет в регион с особым статусом (Московская и Ленинградская области) или в обычный.

Размер единовременной выплаты участникам программы, прибывшим (переехавшим) на работу в сельские населенные пункты либо поселки городского типа, расположенные на удаленных и труднодоступных территориях

врачи — 1 миллион рублей;

фельдшеры — 500 тысяч рублей.

Постановление правительства Московской области от 25.06.2019 № 375/19 «О внесении изменений в постановление правительства Московской области от 03.04.2018 № 204/13 «Об утверждении Порядка предоставления единовременных компенсационных выплат медицинским работникам в Московской области».

врачи — 1,5 миллиона рублей;

фельдшеры — 750 тысяч рублей.

Постановлением правительства Ленинградской области от 26.02.2018 № 52.

Постановление правительства Ленинградской области от 17.03.2020 № 128.

врачи — 1 миллион рублей;

фельдшеры — 500 тысяч рублей.

Постановлением Коллегии Администрации Кемеровской области от 21.03.2018 № 103 «Об утверждении Порядка предоставления единовременной компенсационной выплаты отдельным категориям медицинских работников».

Программа предусматривает предоставление гражданам социальных выплат из федерального, областного и местного бюджетов на строительство (приобретение) жилья в сельской местности в размере 70% от расчетной стоимости строительства (приобретения) жилья.

Постановление правительства Ростовской области от 29.01.2014 № 76 «О порядке предоставления социальных выплат на строительство (приобретение) жилья гражданам Российской Федерации, проживающим в сельской местности, в том числе молодым семьям и молодым специалистам, за счет средств областного бюджета».

В каждом регионе предусмотрены собственные льготы для молодых специалистов, приходящих в бюджетную сферу. Уточнить информацию можно на официальных порталах органов власти.

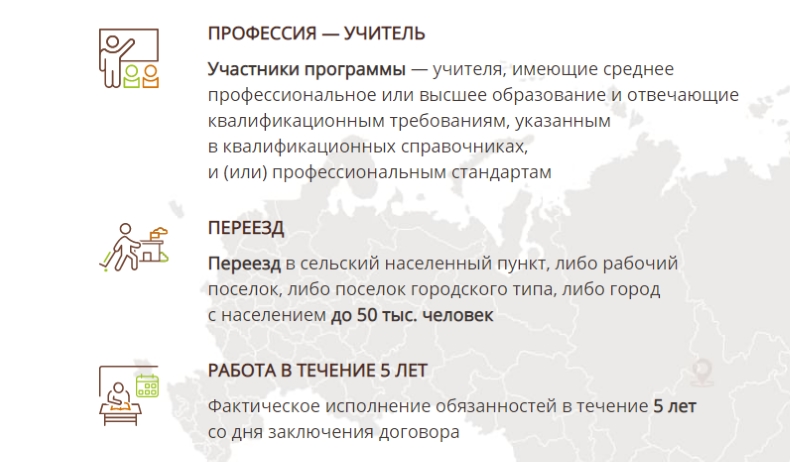

Если речь об учителе или необходимо узнать, какую помощь оказывает государство молодым специалистам воспитателям, следует обратиться на сайт министерства (департамента) образования выбранного региона. С 2020 года функционирует сайт программы «Земский учитель» (Постановление Правительства РФ от 09.11.2019 № 1430 с изменениями от 22.01.2020 № 36). На первой странице ресурса описаны общие условия участия:

В качестве примера — размер региональных субсидий на приобретение жилья учителям и НПА.

Размер единовременной компенсации учителю, прибывшему на работу в сельский населенный пункт, либо рабочий поселок, либо поселок городского типа, либо город с населением до 50 тысяч человек

Распоряжение Министерства образования Московской области от 18.12.2019 № 93

Постановление правительства Ленинградской области от 27.12.2019 № 632

Постановление правительства Кемеровской области № 748 от 25.12.2019

Приказ департамента образования № 366 от 21.02.2020

Постановление правительства Ростовской области № 646 от 17.10.2018

Приказ Министерства общего и профессионального образования Ростовской области № 964 от 18.12.2019

ВАЖНО! Размер компенсации в Дальневосточном федеральном округе составляет 2 млн рублей.

Что необходимо для оформления

Чтобы получить единовременную субсидию в рамках госпрограмм, необходимо собрать такой пакет документов — предоставляются копии:

- документ, удостоверяющий личность;

- трудовой договор заверенный работодателем;

- трудовая книжка; диплом об окончании образовательного учреждения с приложением;

- удостоверение об окончании клинической интернатуры (ординатуры);

- действующий сертификат специалиста;

- реквизиты счета, открытого работником в кредитной организации для перечисления выплаты;

- свидетельство о постановке на налоговый учет; страховое пенсионное свидетельство;

- справка об отсутствии целевых обязательств.

Социальная выплата используется:

- на приобретение жилого помещения в оговоренной местности, находящегося в эксплуатации не более пяти лет с момента его ввода;

- на строительство жилого дома, в том числе на завершение ранее начатого строительства жилого дома;

- на участие в долевом строительстве многоквартирного жилого дома в сельской местности.

При получении субсидии молодым специалистом или членом молодой семьи берется обязательство работать по трудовому договору не менее 5 лет в организации агропромышленного комплекса или социальной сферы в сельской местности.

Облагается ли едтновременное подъемное пособие молодому специалисту, окончившему университет, подоходным налогом

Доходы, освобождаемые от налогообложения налогом на доходы физических лиц, перечислены в ст. 217 Кодекса. Согласно п. 1 ст. 217 Кодекса не подлежат налогообложению государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Разовое пособие молодым специалистам, впервые поступившим на работу в государственные и муниципальные учреждения здравоохранения и социальной защиты, не подпадает под действие п. п. 1 и 3 ст. 217 НК РФ и подлежит обложению налогом на доходы физических лиц в установленном порядке.

Особенности выплаты подъемных молодым специалистам

Социальная поддержка предоставляется наиболее востребованным, но наименее защищенным сферам деятельности. Ее получают учителя и работники здравоохранения. Выплаты осуществляются не только единовременно. Молодые специалисты в сфере образования могут получать ежемесячную надбавку к заработной плате.

Чтобы получить единовременную выплату, работодатель должен обратиться в администрацию местного центра с заявлением. Выплата компенсаций осуществляется за счет средств Федерального фонда. Конкретную дату получения компенсации рекомендуется уточнить в местном отделении ФОМС.

Единовременная помощь молодым специалистам и подоходный налог

Налогообложение единовременной компенсации Расскажите про налогообложение ндфл и страховыми взносами единовременной компенсации специалистам, принятым на работу по полученной специальности в образовательном учреждении. Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей.

Облагается ли едтновременное подъемное пособие молодому специалисту, окончившему университет, подоходным налогом? Разовое пособие молодым специалистам, впервые поступившим на работу в государственные и муниципальные учреждения здравоохранения и социальной защиты, не подпадает под действие п.

Подъемные выплаты для молодых специалистов в 2020 году

- компенсацию за переезд (особенно в сельскую местность);

- оплату расходов по перевозу мебели и другой обстановки;

- компенсацию расходов на проезд для себя и всей своей семьи;

- суточные за каждый день в дороге (как при командировке);

- среднюю зарплату за этот же период.

Подъемные могут выплачиваться только один раз, а могут назначаться в качестве ежегодных выплат в течение трех лет. Но с каждым годом сумма будет уменьшаться. Уточнить конкретные условия можно у работодателя или в местной администрации.

- с законченным высшим образованием;

- не старше 50 лет;

- переехавшие в сельскую местность;

- заключившие трудовой договор не менее, чем на 5 лет.

Под действие этой программы не попадают медицинские сестры и фельдшеры. Врач должен окончить интернатуру и быть готовым к полностью автономной и самостоятельной деятельности. Полученное пособие может быть истрачено на постройку или покупку собственного жилья.

Коллегия адвокатов

Согласно пункту 12.1 статьи 51 Федерального закона от 29.11.2010 N 326-ФЗ в 2012 году осуществляются единовременные компенсационные выплаты медицинским работникам в возрасте до 35 лет, прибывшим в 2011-2012 годах после окончания образовательного учреждения высшего профессионального образования на работу в сельский населенный пункт или переехавшим на работу в сельский населенный пункт из другого населенного пункта и заключившим с уполномоченным органом исполнительной власти субъекта Российской Федерации договор, предусмотренный пунктом 3 части 12.2 статьи 51 Федерального закона от 29.11.2010 N 326-ФЗ. В целях осуществления единовременных компенсационных выплат в 2012 году из бюджета Федерального фонда обязательного медицинского страхования бюджетам территориальных фондов обязательного медицинского страхования предоставляются иные межбюджетные трансферты из расчета один миллион рублей на одного указанного медицинского работника.

При служебных командировках в пределах Республики Беларусь за проживание вне места жительства для покрытия дополнительных расходов установлены суточные в размере 7 руб. в сутки (постановление Минфина Республики Беларусь от 16.06.2020 № 48 «Об установлении размеров возмещения расходов при служебных командировках»).

Выплаты молодым специалистам

Сумма пособия зависит от конкретного региона. В среднем это 10-20 тысяч рублей. В Петербурге единовременные выплаты зависят от успешности молодого учителя в институте: обладателям «красных» дипломов полагаются повышенные подъемные в сумме 67456 рублей. Но и обычная сумма впечатляет: 50592 рубля.

Вопрос: Здравствуйте. После ВУЗа работаю программистом. Предприятие помогает молодежи. При устройстве меня ознакомили с типовым положением «О молодых сотрудниках». По заключенному на три года договору мне выплачивали ежемесячную надбавку к окладу 10%. Во 2-й год работы премию подняли до 15%. Иногда премировали по итогам квартала. Через год и восемь месяцев обстоятельства вынудили сменить место жительства. Пришлось досрочно расторгать контракт. Работодатель потребовал возмещения суммы всех выплаченных надбавок и премий. Законно ли это?

Подоходный налог с выплат молодым специалистам

В проектную организацию в августе 2020 г. приняты по распределению 2 новых работника, являющихся молодыми специалистами. Они представили справки о размере стипендии. В одной из представленных справок указан размер получаемой стипендии – 91 руб., в другой справке указан размер социальной стипендии – 46 руб. (выпускник стипендию не получал). По положению организации всем молодым специалистам выплачивают помощь в размере 100 руб.

– возмещения расходов по провозу имущества железнодорожным, водным и автомобильным транспортом общего пользования в количестве 500 кг на самого выпускника и до 150 кг на каждого переезжающего члена его семьи. По соглашению сторон могут быть оплачены расходы по провозу большего количества имущества;

Как правильно удержать подоходный налог с выплат молодым специалистам

* Положение о порядке распределения, перераспределения, направления на работу, последующего направления на работу выпускников, получивших послевузовское, высшее, среднее специальное или профессионально-техническое образование, утвержденное постановлением Совета Министров Республики Беларусь от 22.06.2011 № 821 (далее – Положение № 821).

2) стоимость проезда членов семьи и провоза их имущества, а также единовременное пособие на них выплачиваются в том случае, если они переезжают на новое место жительства работника до истечения 1 года со дня фактического предоставления им жилого помещения.

Подоходный Налог В 2020 Году И Выплата Молодому Специалисту В Образовании

Подоходный Налог В 2020 Году И Выплата Молодому Специалисту В Образовании

Это означает, что единовременные пособия, выплаченные страхователем молодым специалистам, являются государственными пособиями. Более того, в Законе № 212-ФЗ определено, что не подлежат обложению страховыми взносами государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления (п.1 ч.

По договоренности наниматель может оплатить провоз большего объема имущества; 4) единовременное пособие: — на самого выпускника — в размере его месячной тарифной ставки (оклада) по месту работы; — каждого переезжающего члена его семьи — в размере 1/4 пособия, выплачиваемого выпускнику. Пример Молодой специалист переезжает на работу в другую местность вместе с супругой, ребенком и матерью супруги. При этом мать супруги хотя и проживает вместе с семьей молодого специалиста, на их иждивении не находится.

Налог на доходы физических лиц в 2020 году

- Сотрудники консульств иностранных государств.

- Специалисты административно-технических отделов, а также сотрудники консульств и представительств других государств.

- Персонал, обслуживающий консульства и дипломатические представительства в России.

- Сотрудники МЧС и рядовые кадры таможенных органов.

- Работники министерств обороны и сотрудники отделов внутренних дел.

- Работники международных неправительственных компаний.

- Домашняя прислуга сотрудников консульств и представителей других государств.

- Работники дипломатических организаций, представляющие иностранные государства.

- Артисты, занимающиеся концертной и другой подобной деятельностью на гастролях, имеющие на это подтверждающие документы.

- Работники органов прокуратуры.

Льготы, установленные на подоходный налог, дают возможность работающим гражданам платить в казну значительно меньше денежных средств, чем это было до вышедшего указа. В юриспруденции выражение «льготы» означают «налоговый вычет». Так вот эти самые льготы предоставляют физическим лицам при определенных условиях, принятых российским законодательством.

Подоходный налог с выплат молодым специалистам

Пришло время приема на работу выпускников учебных заведений. Для молодых специалистов законодательство предусматривает различные гарантии и компенсации. Удержание подоходного налога с таких выплат зависит от многих факторов. Как правильно это сделать, вы узнаете из публикации.

Из письма в редакцию:

«В нашу организацию приняты на работу выпускники вуза. Коллективным договором организации предусмотрены не только выплаты денежной помощи, но и компенсации в связи с переездом. Как правильно удержать подоходный налог с указанных выплат?

С уважением, бухгалтер Олег Михайлович»

Уважаемый Олег Михайлович, Вы задали своевременный вопрос. Давайте разберемся.

Выпускникам, которые приняты на работу по распределению или направлению, предоставляются различные гарантии и компенсации, в т.ч. предусмотренные законодательными актами и постановлениями Правительства.

Обычно все виды предусмотренных законодательными актами, постановлениями Совета Министров Республики Беларусь компенсаций, а также суммы материальной помощи, оказываемой в соответствии с законодательными актами, постановлениями Совета Министров Республики Беларусь, освобождаются от подоходного налога (подп. 1.9 п. 1 ст. 163 Налогового кодекса Республики Беларусь; далее – НК).

Исключение – компенсации за неиспользованный трудовой отпуск, компенсации за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих работнику. А для молодых специалистов, принятых на работу по распределению или направлению, предусмотрен особый порядок.

Статус молодого специалиста надо подтвердить документально

Такие выпускники должны представить нанимателю свидетельство о направлении на работу, которое выдается вместе с документом об образовании по форме, установленной Положением о порядке распределения, перераспределения, направления на работу, последующего направления на работу выпускников, получивших послевузовское, высшее, среднее специальное или профессионально-техническое образование, утвержденным постановлением Совета Министров Республики Беларусь от 22.06.2011 № 821 (далее – Положение № 821). Иные выпускники получают от учреждения образования справку о самостоятельном трудоустройстве и не приобретают статус молодого специалиста.

Пример 1

Налогообложение денежной помощи специалистам без опыта работы

В строительную организацию в августе 2017 г. на должности инженеров приняты 2 иногородних специалиста. При устройстве на работу один из них представил свидетельство о направлении на работу, другой – справку о самостоятельном трудоустройстве. По решению нанимателя им выплачивается денежная помощь с целью компенсации расходов по найму жилого помещения исходя из фактических затрат по найму, но не более 150 руб. в месяц. На основании представленных этими специалистами договоров по найму жилого помещения им начислена денежная помощь в размере 120 руб. каждому.

Денежная помощь молодому специалисту, который представил свидетельство о направлении на работу, освобождается от подоходного налога полностью в соответствии с подп. 1.9 п. 1 ст. 163 НК.

В отношении второго выпускника организация вправе воспользоваться льготой в соответствии с подп. 1.19 п. 1 ст. 163 НК в размере, не превышающем 1 678 руб. в течение налогового периода, как для обычного работника.

Виды гарантий и компенсаций, которые наниматель может выплатить молодому специалисту при приеме на работу

1. Денежная помощь

Размер, источники финансирования и порядок выплаты такой денежной помощи определены Положением № 821.

Размер указанной помощи зависит от того, какое образование получил выпускник. Денежная помощь выплачивается молодым специалистам, а также выпускникам – в размере месячной стипендии, назначенной им в последнем перед выпуском семестре (полугодии). Справку о размере стипендии выдает выпускнику учреждение образования вместе с документом об образовании.

Пример 2

Налогообложение денежной помощи в размере месячной стипендии

В проектную организацию в августе 2017 г. принят новый работник, направленный по распределению. В августе 2017 г. ему выплачена денежная помощь в размере месячной стипендии, назначенной в последнем семестре обучения.

Денежная помощь не облагается подоходным налогом согласно подп. 1.9 п. 1 ст. 163 НК, поскольку порядок выплаты соответствует нормам Положения № 821.

Если выпускники или молодые специалисты не получали стипендии в последнем перед выпуском семестре (полугодии), им выплачивается соответствующая денежная помощь из расчета социальной стипендии, установленной на дату выпуска (часть четвертая п. 25 Положения № 821).

Пример 3

Налогообложение денежной помощи в размере месячной и социальной стипендии

В проектную организацию в августе 2017 г. приняты по распределению 2 новых работника, являющихся молодыми специалистами. Они представили справки о размере стипендии. В одной из представленных справок указан размер получаемой стипендии – 91 руб., в другой справке указан размер социальной стипендии – 46 руб. (выпускник стипендию не получал). По положению организации всем молодым специалистам выплачивают помощь в размере 100 руб.

Подоходным налогом помощь не будет облагаться только в пределах сумм, указанных в справках.

2. Компенсации в связи с переездом на работу в другую местность

Такая компенсация производится нанимателем в виде:

– возмещения стоимости проезда выпускника и членов его семьи (муж, жена, дети и родители обоих супругов, находящиеся на его иждивении и проживающие вместе с ним). Данные расходы возмещаются на тех же условиях, что и при направлении работника в служебную командировку;

– возмещения расходов по провозу имущества железнодорожным, водным и автомобильным транспортом общего пользования в количестве 500 кг на самого выпускника и до 150 кг на каждого переезжающего члена его семьи. По соглашению сторон могут быть оплачены расходы по провозу большего количества имущества;

– суточных за каждый день следования в пути в соответствии с законодательством о служебных командировках.

Пример 4

Налогообложение компенсации за проезд к месту распределения

В организацию г. Витебска в августе 2017 г. трудоустроен молодой специалист, постоянно проживающий в г. Бресте. По представленным документам ему возмещают стоимость проезда железнодорожным транспортом по маршруту Брест – Витебск (отправление 5 августа в 20:29, прибытие 6 августа в 11:04) в размере 15,2 руб., стоимость комплекта спальных принадлежностей – 2,4 руб., суточные за время нахождения в пути – 14 руб. (7 руб. × 2 суток).

Указанные выплаты не будут облагаться подоходным налогом, поскольку они осуществлены в соответствии с Инструкцией о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Минфина Республики Беларусь от 12.04.2000 № 35 (далее – Инструкция № 35). Командированному работнику возмещаются расходы по проезду транспортом общего пользования (кроме такси) к месту служебной командировки и обратно к месту постоянной работы по фактическим затратам на основании подлинных проездных документов, включая расходы на оплату услуг по оформлению проездных документов (бронирование, предварительная продажа билетов, комиссионные сборы), за пользование постельными принадлежностями при наличии подтверждения их оплаты.

При служебных командировках в пределах Республики Беларусь за проживание вне места жительства для покрытия дополнительных расходов установлены суточные в размере 7 руб. в сутки (постановление Минфина Республики Беларусь от 16.06.2016 № 48 «Об установлении размеров возмещения расходов при служебных командировках»).

Пример 5

Молодой специалист не имеет права на компенсацию по переезду

В организацию г. Бреста распределен выпускник Витебской академии ветеринарной медицины. Место его проживания – г. Брест. Во время обучения выпускник был зарегистрирован в г. Витебске.

Выпускник академии, проживающий в г. Бресте, не имеет права на получение компенсации по проезду из Витебска в Брест. Если организация примет решение компенсировать выпускнику затраты по переезду, то сумма компенсации должна облагаться подоходным налогом.

В заключение обращаю Ваше внимание на отчисления в ФСЗН и Белгосстрах.

Денежная помощь молодым специалистам не относится к выплатам, перечисленным в п. 9 Перечня № 115 * , поэтому на сумму денежной помощи необходимо начислить страховые взносы в ФСЗН и Белгосстрах (письмо ФСЗН Республики Беларусь от 24.10.2014 № 08-07/3289).

_________________

* Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 (далее – Перечень № 115).

В то же время согласно п. 3 Перечня № 115 страховые взносы в ФСЗН и Белгосстрах не начисляются на компенсации, выплачиваемые в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей (гл. 9 Трудового кодекса Республики Беларусь; далее – ТК). К числу этих затрат относятся затраты молодого специалиста в связи с его переездом на работу в другую местность (ст. 96 ТК).

Таким образом, суммы компенсации в связи с переездом в другую местность не облагаются страховыми взносами в ФСЗН и Белгосстрах.

Надеюсь, мои разъяснения помогут Вам правильно исчислить налоги при выплатах новым сотрудникам.

Читайте также:

- Контрольная функция налогов состоит в том что 1 налоги сглаживают неравенство доходов граждан

- Как оплатить налог на доходы физических лиц через сбербанк онлайн

- Ооо какие налоги и обязательные платежи без сотрудников 2021

- Что входит в отделочные работы для налогового вычета

- Надо ли платить налоги с зарплаты за апрель 2020 пострадавшим отраслям