Образец письма в налоговую что зарплата не начислялась

Опубликовано: 13.05.2024

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

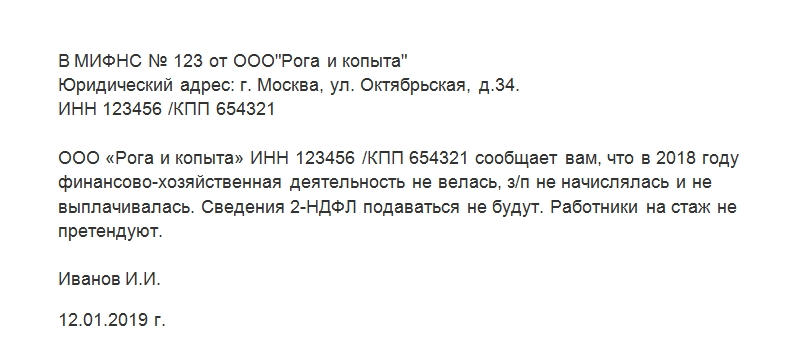

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Ситуации

Организации создаются для того, чтобы приносить владельцам прибыль. Когда этого не происходит, они не являются и налоговыми агентами. Но и основную функцию свою не выполняют. Отправка сотрудников в неоплачиваемые отпуска или иные причины не предоставлять расчет 2-НДФЛ чаще всего возникают у компаний:

- Молодых, недавно сформированных. На «раскачку» им требуется определенное время. Поэтому первые год или два такая организация вполне может работать «в минус», не вызывая пристального внимания со стороны налоговиков.

- В кризис. Даже стабильные компании вполне могут «пережидать» неблагополучные времена именно в такой форме. Ведь выплата заработной платы сотрудникам является одной из главных статей расходов.

Вторая ситуация является угрожающей для компании. Более того, если она продолжительное время находится в таком «зависшем» состоянии, то это вызывает вопросы у налоговых служб. Последние организуют разнообразные проверки таких компаний. Ведь, возможно, таким способом организация может уклоняться от уплаты полагающихся налогов.

Периодичность

Расчет 2-НДФЛ в подавляющем большинстве случаев сдается один раз в год. Информация предоставляется на каждого сотрудника, который числится в организации, отдельно. Крайний срок при этом – 1 апреля. Причем если эта дата выпадает на выходной день, то «границей» становится будний день, предшествующий этой дате.

Причем интересно, что одновременно с приемом на работу сотрудника юридическое лицо либо индивидуальный предприниматель автоматически соглашаются предоставлять в налоговые органы соответствующую отчетность. Вся ответственность за этот процесс лежит на руководителе компании.

Таким образом, и письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ отправляется тоже только один раз в год.

Вне налогов

Некоторые выплаты работникам не облагаются налогом, таким образом, по этим выплатам предоставлять расчет 2-НДФЛ также не нужно. К ним относятся:

- Выплаты при увольнении. Не стоит переживать, если увольнение произошло уже в начале отчетного периода. Выплаты при увольнении налогом не облагаются. Но если работнику была положена компенсация за неиспользованный отпуск, то тут уже без пополнения налоговой базы не обойтись. При расчетах, касающихся отпуска, 2-НДФЛ в отчетный период сдавать придется, даже если работник уволился.

- Командировочные расходы сотрудникам. Но они не должны превышать 700 рублей в сутки при командировках по России и 2500 рублей в сутки при отправлении сотрудника в зарубежные страны.

Составные части документа

Собственно, письмо будет состоять всего из одной фразы. Все остальное – принятая в деловом общении «обязательная программа». К ней относятся:

- Оформление письма на специализированном бланке компании. Общение с налоговой службой необходимо вести на достойном уровне. Если официальных бланков нет под рукой либо не существует в природе, то просто в верхней части письма об отсутствии обязанности представлять расчет 2-НДФЛ перечисляются реквизиты компании отправителя. Так можно будет идентифицировать послание в общем потоке корреспонденции.

- Наименование и номер конкретного подразделения ФНС, в который направляется бумага. Очень важно, чтобы компания была зарегистрирована в сфере ответственности этого участка налоговой службы.

- Подпись руководителя организации.

- По возможности – печать.

- Дата составления письма.

- Если такая система принята, то номер отправленного сообщения.

Письмо может быть зарегистрировано в журнале исходящей корреспонденции.

Текст письма

Несмотря на то, что сообщение должно быть лаконичным, в нем должны быть отражены принципиально важные моменты. В представленном для скачивания образце письма, в основной его части, указано:

- Полное наименование организации отправителя, ее ИНН, КПП.

- Год, за который должен быть предоставлен расчет 2-НДФЛ.

- Велась ли организацией хозяйственно-финансовая деятельность.

- Выплачивалась ли заработная плата работникам. В письме не указывается, по какой именно причине она не выплачивалась.

- Претендуют ли работники, числящиеся за организацией, на трудовой стаж.

Последняя графа имеет значение, так как, с юридической точки зрения, сотрудники, которые числятся в компании, в некоторых случаях могут рассчитывать на начисление стажа по какой-либо деятельности.

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ является важной частью деловой переписки с налоговой службой, расположенной по месту регистрации юридического лица или ИП.

Образец справки об отсутствии деятельности ООО

Справка об отсутствии деятельности

Указанную справку необходимо представлять в контролирующие органы в случае, если деятельность на предприятии приостановлена на некоторый срок.

Необходимость в приостановлении деятельности фирмы может возникнуть в кризисные времена для того, чтобы сократить убытки. Закрывать ООО в этом случае нет надобности, достаточно приостановить деятельность.

Справка об отсутствии деятельности необходима ООО, желающему избежать начисления всех налогов и взносов, подлежащих уплате.

Риски! В противном случае налоги будут начисляться, останутся неуплаченными и, соответственно, повлекут за собой наложение различных штрафных санкций.

Заполняем образец справки в налоговую инспекцию

Унифицированной формы указанной справки действующее законодательство не содержит. Допускается оформление документа в свободной форме, при этом он должен содержать следующие данные:

- Наименование и адрес налогового органа, которому предназначен документ.

- Наименование предприятия, направляющего сведения.

- Адрес организации.

- ИНН, КПП, ОГРН фирмы.

- Название документа, а именно: «Справка об отсутствии деятельности».

- Далее по тексту необходимо указание:

- названия предприятия;

- отчетного периода, в течение которого деятельность на предприятии не велась;

- перечня документов, которые могут послужить подтверждением (как правило, это справка из банка о состоянии расчетного счета, указывающая на то, что операции по нему в этот период времени отсутствовали);

- перечня налогов, по которым отсутствует объект налогообложения.

Указанная справка составляется за подписью руководителя предприятия и главного бухгалтера (при наличии).

Заполняем образец справки в Пенсионный фонд

Утвержденного образца справки об отсутствии деятельности в ПФ РФ также нет. Составляется она в свободной форме и содержит следующие сведения:

- Наименование территориального органа Пенсионного фонда, в который направляется указанная справка.

- Название предприятия, направляющего сведения об отсутствии деятельности.

- ИНН, КПП, ОГРН.

- Адрес фирмы.

- Название документа: «Справка об отсутствии деятельности».

- Далее по тексту:

- наименование предприятия;

- указание периода, в течение которого деятельность не велась;

- указание на то, что заработная плата сотрудникам не начислялась и не выплачивалась (при отсутствии сотрудников);

- ссылка на то, что сотрудники предупреждены о том, что не имеют права на страховой стаж, согласно закону «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ.

К справке прилагается письмо из банка о том, что операции по расчетному счету в указанный период отсутствовали.

Обратите внимание! Организации, у которых в отчетном периоде отсутствует деятельность и нет работников по трудовым и гражданско-правовым договорам, не обязаны представлять отчетность по форме СЗВ-М (письмо ПФ РФ «О представлении отчетности» от 27.07.2016 № ЛЧ-08-19/10581). Вместе с тем, Минтруда РФ настаивает, что даже на учредителя, являющегося директором, нужно представлять отчетность (Письмо от 16 марта 2018 г. № 17-4/10/В-1846).

Заполняем письмо в ФСС РФ

Порядок и образец заполнения справки в Фонд социального страхования аналогичны предыдущим.

Указанный документ составляется за подписью директора и главного бухгалтера предприятия и содержит сведения относительно:

- Наименования территориального органа ФСС.

- Названия предприятия.

- Адреса, ИНН, КПП, ОГРН фирмы.

- Данных об отсутствии деятельности, движений по счету, начисления и выплаты заработной платы.

Справка об отсутствии деятельности информирует контролирующие органы о том, что в указанный период времени деятельность на предприятии не ведется. Подается она с целью избежать начисления налогов и взносов. Унифицированной формы документа нет, допустимо его оформление в свободном виде.

Письмо в пфр о том что зарплата не начислялась образец

Особенности при подаче в ПФР и ФСС Обязательных требований к составлению данного письма в Пенсионный Фонд РФ законодательство также не содержит. Подлежат применению общие условия к оформлению подобных документов. При подаче в ПФР справка, содержащая информацию об отсутствии деятельности, включает:

- Указание периода, в течение которого работникам не начислялась и не выплачивалась заработная плата, не уплачивались страховые взносы в ПФР.

- Указание численности сотрудников, с которыми заключены трудовые и иные договоры, предполагающие выплату вознаграждения (следует предоставить также личные данные сотрудников, в том числе Ф.И.О, паспортные данные, адрес регистрации).

- Указание причины приостановления выплаты заработной платы.

- Подпись руководителя.

В ФСС РФ справка составляется аналогичным образом.

Образец справки об отсутствии деятельности ооо

- 1 Письмо об отсутствии деятельности

- 2 Уведомляем письмом налоговую инспекцию

- 3 Заполняем образец письма в ПФР

- 4 Составляем письмо в ФСС России

Письмо об отсутствии деятельности Письма в инстанции На практике встречаются ситуации, когда организация не в состоянии осуществлять свою финансово-хозяйственную деятельность на протяжении длительного периода времени. При этом следует помнить, что, оформляя документы в пенсионный фонд России, территориальный налоговый орган и фонд социального страхования с целью сдачи обязательной отчетности, руководитель предприятия должен в обязательном порядке предоставить указанным органам информационное письмо об отсутствии своей деятельности.

Письмо в пфр об отсутствии деятельности

Пример: «Настоящим ООО «Работа и люди» просит вас принять корректирующий расчет по РСВ-1 за 3 квартал в связи с выявленными ошибками в разделе 2.1 стр.2 при проверке ИФНС».

- Если корректировка касается не размеров взносов, а индивидуальной информации по одному из работников, то необходимо указать исправленные данные.

- Если письмо направляется в связи с отсутствием деятельности предприятия, необходимо обозначить срок отсутствия деятельности и то, что сотрудники предупреждены о том, что пенсионный стаж не начисляется: «Настоящим ООО «Работа и люди» уведомляет что в период с 20.03.2017 по 30.06.2017 деятельность не велась. Заработная плата не начислялась и не выплачивалась».

- Ставится заголовок «Приложение» в левом углу под текстом.

Письмо в пенсионный фонд об отсутствии застрахованных лиц образец

- отсутствие деятельности предприятия;

- ошибки в отчетности и необходимость корректировки.

Что понимается под отсутствием деятельности? Под отсутствием финансово-хозяйственной деятельности при подаче отчетности в ПФР понимается ситуация, когда организация не выплачивала в течение отчетного периода заработную плату работникам, а значит, обязанности по уплате взносов в фонд не возникает. Письмо прилагается к выписке из банка о том, что никаких начислений заработной платы со счета не производилось. Как правильно написать об ошибках? Застраховаться от ошибок в отчетах не может ни один бухгалтер.

Письмо что зарплата не начислялась образец

Не начислялась зарплата директору – нет оснований для страховых взносов?

- Указание на территориальный орган ФСС.

- Название фирмы.

- Адреса, основные реквизиты юр.

- Наименование территориального органа Пенсионного фонда, в который направляется указанная справка.

- Название предприятия, направляющего сведения об отсутствии деятельности.

- ИНН, КПП, ОГРН.

- Адрес фирмы.

- Название документа: «Справка об отсутствии деятельности».

- Далее по тексту:

- наименование предприятия;

- указание периода, в течение которого деятельность не велась;

- указание на то, что заработная плата сотрудникам не начислялась и не выплачивалась (при отсутствии сотрудников);

- ссылка на то, что сотрудники предупреждены о том, что не имеют права на страховой стаж, согласно закону «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ.

К справке прилагается письмо из банка о том, что операции по расчетному счету в указанный период отсутствовали.

Письмо в пфр о том что зарплата не начислялась образец 2017

ФНС РФ должно содержать наименование и адрес подразделения, в которое оно направляется. Отметим, что в названии справки следует указать не только на отсутствие деятельности организации, но и на отсутствие объектов налогообложения (имущества, транспортных средств, работников и т. д.). Текст письма должен содержать полное наименование организации, ИНН, ОГРН, а также организационно-правовую форму.

При подаче справки в налоговые органы следует также указать:

- период, в течение которого отсутствовали хозяйственные операции;

- налоги, которые не подлежат уплате в связи с приостановлением деятельности;

- документы, подтверждающие указанные данные;

- причину приостановления коммерческой деятельности (например, отсутствие заказов на совершение услуг или работ).

Справка заверяется руководителем организации, бухгалтером, с проставлением печати (при ее наличии).

Письмо в пфр о том что зарплата не начислялась образец

Уведомляем письмом налоговую инспекцию Законодательно установленной формы уведомления налоговой инспекции об отсутствии деятельности организации не существует.

Письмо в пфр о том что зарплата не начислялась образец 2016

- Наименование и адрес налогового органа, которому предназначен документ.

- Наименование предприятия, направляющего сведения.

- Адрес организации.

- ИНН, КПП, ОГРН фирмы.

- Название документа, а именно: «Справка об отсутствии деятельности».

- Далее по тексту необходимо указание:

- названия предприятия;

- отчетного периода, в течение которого деятельность на предприятии не велась;

- перечня документов, которые могут послужить подтверждением (как правило, это справка из банка о состоянии расчетного счета, указывающая на то, что операции по нему в этот период времени отсутствовали);

- перечня налогов, по которым отсутствует объект налогообложения.

Указанная справка составляется за подписью руководителя предприятия и главного бухгалтера (при наличии).

Письмо в фсс о том что зарплата не начислялась образец

Три основные характеристики финансово-хозяйственной деятельности — количество и ассортимент выпускаемой продукции, а также объемы продаж.В свою очередь, объем выпускаемое продукции напрямую зависит от наличия и качества производственных мощностей, необходимого сырья или комплектующих, имеющейся в регионе рабочей силы, способной выполнять те или иные операции. На количество и ассортимент продукции очень сильно влияет рынок сбыта. В прямой зависимости от объема продукции находится ее себестоимость.

Чем больше продукции одного вида выпускается, тем дешевле будет стоить каждая ее единица. От количества продукции и ее себестоимости зависит объем прибыли, рентабельность и в конечном итоге финансовое состояние фирмы. Финансово-хозяйственная деятельность должна быть целенаправленной.

- Юридический адрес и адрес местонахождения исполнительного органа фирмы.

- ИНН, КПП, ОГРН и иные реквизиты организации (можно использовать фирменный бланк юр. лица, уже содержащий в себе все его фирменные признаки).

- Наименование документа, в данном случае: «Письмо об отсутствии деятельности и объектов налогообложения».

- Текст письма должен содержать:

- название организации и указание на ее правовую форму в соответствии с ЕГРЮЛ;

- временной период приостановления деятельности;

- приложение документов, подтверждающих отсутствие осуществления организацией уставной деятельности;

- виды налогов, по которым отсутствует объект налогообложения фирмы.

Письмо в обязательном порядке визируется руководителем и главным бухгалтером, при наличии у юр. лица такового, а также заверяется печатью организации.

Согласно Трудовому Кодексу РФ, который регулирует взаимоотношения между наемным сотрудником и работодателем, последний обязан выплачивать определенную заработную плату своим подчиненным, а также нести ответственность по другим обязательным выплатам. На практике многие работодатели не стремятся оформить официально трудовые отношения со своими подчиненными, предлагая им черную зарплату «в конверте».

На каких основаниях подается жалоба в налоговую инспекцию?

В свою очередь, в российских нормативно-правовых актах не определен строгий перечень ситуаций, на основании которых гражданин может подать жалобу в налоговую инспекцию. Для обращения в ФНС для защиты прав достаточно лишь иметь обоснованный факт нарушения финансового законодательства по отношению к сотруднику. Как правило, направление жалобы происходит на следующих основаниях:

- Выплата работодателем «серой» или «черной» зарплаты;

- Нарушение сроков выдачи заработной платы;

- Задержка зарплаты в течение длительного периода;

- Увольнение сотрудников без положенных выплат.

Подобные нарушения практикуются в организациях с целью уклонения от уплаты налогов, а также снижения их суммы. И, если для компаний в этом присутствует определенная выгода, то для обычных сотрудников в «серых схемах» присутствуют огромные минусы. Например, процент отчислений в пенсионный фонд при «серой» зарплате значительно ниже. А вот, при «черной» и вовсе не происходит никаких перечислений. В конечном итоге это отразится на размере пенсии работника в меньшую сторону. Ну и, пожалуй, с задержками и неправомерными удержаниями денежных средств с сотрудников все предельно ясно. Люди несут убытки и прибегают к займам и кредитованию из-за отсутствия финансов.

Таким образом, большинство противоправных действий напрямую связаны с нарушением налогового законодательства. Вместе с тем, в соответствии со статьей 123 НК РФ за невыполнение порядка перечисления налогов организации могут быть оштрафованы на 20 процентов от общей суммы неуплаченных налогов.

Некоторые работники сознательно идут на неофициальную работу ради получения большего размера оплаты труда. Работодатель готов платить чуть больше, ведь он экономит на всех других расходах: налогах, обязательных взносах, страховании. Но такие трудовые отношения формально не существуют, а значит, при необходимости работник не сможет доказать факт своей работы.

Бывают ситуации, при которых работодатель намеренно вводит в заблуждение своих сотрудников, не оформляя их официально. Работники могут думать, что получают белую зарплату. Но вскоре узнают, что все это время работали за черный оклад.

О чем нужно знать? Заявление о нарушении руководителем трудового и налогового законодательства может быть написано в свободной форме, однако, документ должен содержать следующую ключевую информацию:

- Сведения о заявителе (Ф.И.О., реквизиты и контактные данные).

- Информация о месте работы (наименование и реквизиты организации, Ф.И.О. руководителя, местонахождения предприятия).

- Текст жалобы с указанием фактов нарушений.

- Дата составления бумаги и личная подпись заявителя.

В тексте жалобы нужно детально изложить все обстоятельства вашего трудоустройства и описать нарушения со стороны работодателя. Необходимо обосновать действия руководителя по законным актам. Можно вывести сравнения в пользу нарушения статей Налогового, Трудового и Уголовного кодекса.

Если вы получали заработную плату из-за обмана руководителя, то неоплаченные взносы или оклад можно истребовать с виновного через суд. Однако если неофициальное трудоустройство было осуществлено по обоюдному согласию работника и руководителя, то вернуть невыплаченные средства невозможно.

Как подать анонимно?

Нередко сотрудники не могут заявить о нарушении своих прав из-за боязни потерять рабочее место. Как мы упоминали ранее, работодателю не составит труда уволить неофициального сотрудника. Как написать анонимное письмо в налоговую без последствий и возможно ли это?

Без указания своих личных данных и сведений вы можете передать факт нарушения законодательства налоговой инспекции несколькими путями:

При подаче обращения таким способом контролирующая структура не сможет узнать сведений о заявителе, и вы останетесь без переживания по поводу места работы. Однако, что же лучше: жалоба в налоговую анонимно или нет?

Один недостаток оформления анонимной жалобы о нарушении работодателем законодательства – затянутые сроки проверки и установления факта нарушения. Ведь заявителя фактически нет, а значит налоговой инспекции нет необходимости соблюдать сроки рассмотрения заявления и составления ответа.

Не стоит скрывать своих реквизитов, поскольку налоговой инспекции будет необходимо установить достоверность полученной информации. Сообщите о нарушении ваших прав на работе путем официального обращения в контролирующие органы и предоставьте все возможные доказательства.

Как может быть подана жалоба в налоговую инспекцию?

1. Подать жалобу в отделение ФНС.

Для этого необходимо заполнить соответствующий бланк и лично обратиться в территориальное отделение ФНС по месту регистрации юридического лица, являющимся работодателем. Заявителю при себе необходимо иметь документ, удостоверяющий личность, и два экземпляра жалобы. Один остается у налоговых органов, а второй возвращается гражданину с отметкой о принятии, датой, а также подписью сотрудника.

2. Онлайн через интернет на сайте ФНС.

- Перейти на сайт Федеральной налоговой службы;

- Выбрать меню «Физические лица»;

- Зайти в раздел «Подача жалобы в налоговые органы»;

- Выбрать соответствующую жизненную ситуацию;

- Нажать «Создать обращение»;

- Заполнить необходимые поля форм, следуя инструкциям на сайте.

3. Воспользоваться почтовым отправлением.

Как и в большинстве случаев, Почта России предоставляет услугу доставки документов посредством заказного письма. Услуга является платной. Однако, она дает гарантию доставки и получения жалобы адресатом. Письмо направляется на адрес территориального отделения ФНС по месту нахождения организации-работодателя.

Порядок рассмотрения обращений

Особенности подачи заявления.

Жалоба в налоговую инспекцию может быть подана физическими и юридическими лицами в зависимости от обстоятельств и вида обращения. Стоит отметить, что для привлечения работодателя к ответственности одной только жалобы от сотрудника недостаточно. Она служит основанием для проведения расследования налоговыми органами, в ходе которого будет произведен допрос заявителя и, как правило, других работников организации.

Вместе с тем, проводится сбор доказательной базы. В ряде случаев назначается внеплановая проверка компании на предмет уклонения от уплаты налогов и выявления иных нарушений законодательства. В результате проведенных мероприятий устанавливается факт виновности или невиновности организации. При выявленных нарушениях на организацию накладывается административное наказание в виде штрафов.

Более того, компания-работодатель попадает в пристальное внимание налоговых органов и в последующем будет подвергаться частым проверкам. Подобная практика существует для пресечения рецидивов финансовых правонарушений.

Зарплата в конверте

На самом деле налоги – это показатель многих аспектов деятельности предприятия, в том числе, и налоги, выплачиваемые работодателем в связи с начислением заработной платы сотрудникам.

В идеале размер заработной платы определяется в трудовом договоре и выплачивается работнику официально дважды в месяц. Такая заработная плата носит название «белой» и с нее уплачивается НДФЛ, который удерживается собственно из заработной платы.

В то же время единый социальный налог оплачивает из своих средств предприятие. Чтобы избежать этих выплат, работодатели прибегают к проверенному методу: либо не заключают со своими работниками трудовые договоры («черная» зарплата), либо заключают, но с минимальной официальной заработной платой («серая» зарплата). И в том, и в другом случае всю заработную плату или большую ее часть работники получают неофициально, то есть «в конверте».

В известной степени «черные» и «серые» зарплаты выгодны не только работодателю, но и работнику, поскольку оба этих «вида» заработной платы не подлежат налогообложению по той причине, что налоговые органы о ней не знают. Соответственно и у «черных», и у «серых» снижаются выплаты по алиментам, по исполнительным листам и т.д.

В наиболее выгодном положении находятся работники на «серых» зарплатах. Они имеют право на компенсации, на отпуск, на оплату больничного, на выплату декретных, они оплачивают налоги и взносы в ПФР, имеют медицинский полис.

Работники на «черных» заработных платах практически бесправны.

Однако заметим, что вне зависимости от того, был заключен трудовой договор или работник работает вообще без него, и та, и другая группа являются весьма уязвимыми. Так:

- работник, заключивший трудовой договор с расчетом на «серую» зарплату? лишается права взыскания заработной платы в случае, если работодатель просто решит не выплачивать ему «серую» часть и ограничится тем минимумом, который предусмотрен трудовым договором;

- «теневики», работающие без трудового контракта, теряют возможность получать компенсацию в случае болезни, компенсацию в связи с несчастным случаем на производстве, отпускные, декретные и т.д.

Следует заметить, что начисление зарплат в «конверте» возможно только с согласия работника, и не всегда моральная ответственность лежит только на работодателе.

Однако гражданская, уголовная или административная ответственность за теневые зарплаты всегда лежит только на работодателе.

Именно в силу этой причины работник, который ранее дал согласие на получение денег «в конверте», в любой момент может обратиться с жалобой на работодателя в прокуратуру либо в налоговую инспекцию. Как правило, обращение с жалобой происходит тогда, когда работодатель вообще отказывается оплачивать труд работника.

Возможные негативные последствия.

После рассмотрения жалобы и сбора доказательной базы вины компании-работодателя она привлекается к ответственности и несет дополнительные расходы. Вместе с тем, внутри организации принимаются меры по устранению выявленных нарушений. А последующие выплаты сотрудникам будут производиться в полном объеме с соблюдением налогового законодательства.

В свою очередь, итоговый результат будет отрицателен для фирмы в целом и может вылиться в ряд недостатков для самого сотрудника. Среди таких негативных моментов могут быть:

- Ухудшение взаимоотношений между сотрудником и руководством компании;

- Снижения получаемой суммы «на руки», так как размер налогов увеличится;

- Размер официальной зарплаты увеличится, как следствие, будет утрачена возможность получения социальных выплат.

Прежде чем подавать жалобу стоит хорошо взвесить все плюсы и минусы последующего развития событий. Возможно, не всегда жалоба в налоговую инспекцию будет оптимальным решением и выходом из ситуации.

Когда в рассмотрении жалобы могут отказать

Налогоплательщики зачастую совершают ошибки при уплате общеобязательных платежей после чего требуют мгновенного возврата излишне уплаченных сумм. В этом случае прежде чем подать заявление в налоговую через Госуслуги нужно учитывать, что у ИФНС предусмотрено 30 дней на возврат таких платежей. До истечения этого срока жалобы являются безосновательными. Также в рассмотрении жалобы может быть отказано в таких ситуациях:

- изложенный вопрос не входит в полномочия налогового ведомства;

- в письме содержится нецензурная лексика;

- одного и тоже лицо повторно обращается по уже рассмотренному вопросу.

Подача жалобы на государственные органы через единый интернет-портал государственных услуг является самым оптимальным методом на сегодняшний день. Система полностью автоматизирована, за сроками рассмотрения обращения и принятия мер по устранению нарушений или бездействия должностных лиц осуществляется жёсткий контроль. Такое обращение гарантировано будет рассмотрено, а заявитель получит возможность отслеживать ход рассмотрения в режиме обратной связи.

Жалоба в налоговую инспекцию: образец.

Форма письменной жалобы заполняется по следующему алгоритму:

- Указывается наименование отделения ФНС и его адрес, куда подается заявление.

- Заполняется ФИО, а также место жительства заявителя.

- Перечисляются причины и обстоятельства, по которым произошло нарушение прав.

- Излагается просьба о разборе и разрешении сложившейся ситуации.

- Способ получения итога рассмотрения: по почте или в электронном виде.

- Перечислить список приложений к жалобе.

К жалобе, как правило, прикладываются документы, которые доказывают точку зрения заявителя. А также, к заявлению необходимо представить заверенную доверенность, если обращение осуществляется через законного представителя.

Жалоба в налоговую инспекцию

![]()

.

Какой должна быть жалоба?

- Краткой. Нет смысла дополнять её своим мнением, сторонними наблюдениями, впечатлениями от работы и прочим — налоговую инспекцию интересуют только факты и свидетельские показания.

- Информативной. Чем больше полезных сведений вы сообщите тем проще налоговой будет рассмотреть ваш запрос. Если фактов будет недостаточно то жалобу просто — напросто вернут, не рассматривая.

- Корректной. Избегайте эмоциональных вставок, нецензурной лексики, оскорблений. Ваша жалоба — это официальный документ, который должен быть оформлен соответствующе.

- Аккуратной. Не допускайте ошибок, избегайте помарок. Жалоба должна быть читаемой.

Сколько рассматривается жалоба?

Рассмотрение жалобы и вынесение по ней решения налоговым органом осуществляется в течение 1 месяца с даты ее подачи. Если в ходе расследования возникли затруднения или выявились новые факты, влияющие на результат, то данный срок может быть увеличен еще на 1 месяц.

Если указанные сроки превышены, то можно обжаловать действия самой налоговой службы в аналогичном порядке.

Принятое налоговым органом итоговое решение может быть следующего характера:

- Жалоба останется без удовлетворения;

- Действия работодателя признаются незаконными.

Если жалоба подана на работу самой налоговой службы, то вынесенное решение может:

- Аннулировать неправомерный акт налоговой;

- Изменить решение ФНС или полностью его отменить;

- Признать деятельность сотрудников налоговой незаконными.

После принятия решения результат отправляется заявителю в течение 3 дней с момента его вынесения.

Чем чаще всего недовольны граждане

Жалоба на налоговую службу в досудебном обжаловании через Госуслуги в основном подаётся при таких нарушениях порядка оказания услуг:

Нулевая отчётность в налоговую, ПФР и ФСС в 2021 году

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Полезно запомнить

- Декларация по УСН

- Расчёт по страховым взносам

- 4-ФСС

- 6-НДФЛ

- Бухотчётность ООО

- СЗВ-М

- СЗВ-ТД

- СЗВ-СТАЖ

- Декларация по ЕНВД

Поэтому в статье мы изложили два решения, каким образом это показать и обосновать в будущем.

Подскажите с какого момента ООО зарегистрированное в мае, применяющее УСН должно подавать отчётность в ПФР и ФСС, если ООО фактически не работает, а трудовой договор с генеральным директором будет заключен в августе? Спасибо.

Здравствуйте, Владислав! По указанным видам деятельности, предлагаю следующий список кодов:

• 47.64.2 - Торговля розничная рыболовными принадлежностями в специализированных магазинах

• 47.19 - Торговля розничная прочая в неспециализированных магазинах

• 47.78.9 - Торговля розничная непродовольственными товарами, не включенными в другие группировки, в специализированных магазинах

• 43.22 - Производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха

• 47.9 - Торговля розничная вне магазинов, палаток, рынков

• 56.10.22 - Деятельность передвижных продовольственных лавок по приготовлению и/или продаже пищи, готовой к употреблению

• 56.10.24 - Деятельность рыночных киосков и торговых палаток по приготовлению пищи

Какой вид деятельности будет занимать большую долю, тот и нужно сдать основным. Что касается системы налогообложения, на мой взгляд выбор сделан правильный.

Здравствуйте, Александр. На самом деле, как таковых сроков для заключения трудового договора нигде не прописано. Также, отмечу, что на подачу отчетов в ПФР и ФСС это не скажется (так как все в рамках одного квартала).

По поводу отчета СЗВ-М, на практике довольно часто встречается, что в ПФР сдаётся нулевой отчёт (когда с директором не заключен трудовой договор), хотя обязанности сдавать нулевой отчет нет, но ПФР все же может попросить его сдать.

Добрый день,

подскажите пжл, за что минимум необходимо будет платить если открыть ООО на УСН-6 с нулевой деятельности?

Поэтому вопрос, если деятельности не будет, к примеру полгода, то, если я правильно понимаю, придется платить только бухгалтеру за сдачу нулевой отчетности?

И такая схема вообще возможна?

Заранее благодарю за ответ!

И этот срок, "бездеятельности" не регламентирован и спокойно может составить 6-9 месяцев в течении которых у органов вопросов быть не должно, так? И все что нужно будет делать это время, это сдавать нулевую отчетность.

И тогда еще вопрос, какой минимальный тариф Эльбы подойдет пока ООО будет в "ждущем режиме" для полной отчетности перед контролирующими органами?

Заранее благодарю за ответы.

Ксения, здравствуйте.

При закрытии ИП вам нужно было сдать нулевые отчеты в налоговую и заплатить взносы в ПФР за период с октября по дату закрытия.

Подробней о закрытии ИП в нашей статье: https://e-kontur.ru/enquiry/59

2016/08/03/117196.

Поэтому в наших ответах мы стараемся опираться на факты, которые говорят, что обязанности сдавать отчёт нет, но всё же это может потребоваться.

Даже единственный учредитель должен быть директором, т.е. сотрудником, т.е. с ним должен быть трудовой договор, т.е. СЗВ-М сдавать нужно в любом случае.

Ниже выдержка из письма, на которое Вы ссылаетесь, и в нем явно написано, что подавать СЗВ-М на сотрудника нужно, даже если ему не выплачивалось вознаграждения. Но при этом все говорят о каком-то нулевом СЗВ-М, который не нужно сдавать.

Согласно статье 16 Трудового кодекса трудовые отношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя в случае, когда трудовой договор не был надлежащим образом оформлен.

В то же время вопросы правомерности (неправомерности) осуществления в организации трудовой деятельности без заключения трудовых договоров (контрактов) или договоров гражданско-правового характера и без оплаты такого труда могут быть разрешены в пределах компетенции Роструда.

С учетом изложенного, если физические лица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в соответствии с нормами Федерального закона N 167-ФЗ и Федерального закона N 212-ФЗ относятся к работающим лицам.

Таким образом, работодатель, зарегистрированный в Пенсионном фонде Российской Федерации в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М, в соответствии с нормами действующего законодательства в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору, в том числе в отношении руководителей организации, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

При этом следует учитывать, что в случае осуществления вышеуказанными лицами работы на основании трудового договора отчетность по форме СЗВ-М должна представляться на всех работающих застрахованных лиц вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в пользу вышеуказанных лиц, а также вне зависимости от уплаты страховых взносов.

Добрый день, Виктор!

Вам нужно как можно быстрее связаться с налоговой и уточнить, можно ли отозвать заявление о регистрации ИП.

Представление расчета 6-НДФЛ — обязанность налоговых агентов (ст. 226 НК РФ). Чтобы начать исполнять эту обязанность, необходимо:

- быть фирмой, ИП, учредившим адвокатский кабинет лицом, обособленным подразделением иностранной или отечественной фирмы;

- выдавать в отчетном периоде доходы физическим лицам.

ВНИМАНИЕ! С отчета за 1 квартал 2021 года 6-НДФЛ сдается по новой форме. Она кардинально отличается от прежней.

Подробно об изменениях в форме 6-НДФЛ смотрите в Обзоре от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Детализацию обязанностей и ответственности налоговых агентов по НДФЛ см. в статье «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Для налоговых агентов представление 6-НДФЛ:

- безусловно обязательно, если в отчетном периоде осуществлена хотя бы одна выплата физлицу (величина ее не имеет значения);

- возможно (но не обязательно), если выплаты не производились (в ситуации отсутствия штата, финансовых затруднений и др.), — в форме нулевого расчета.

В первом случае непредставление 6-НДФЛ в обусловленные НК РФ сроки может повлечь 2 неприятности: штраф и (или) блокировку счета.

В какой срок налоговая инспекция вынесет решение о приостановлении операций по счетам, подробно рассказали эксперты К+. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям.

Вторая ситуация — не повод для негативных последствий, однако разного рода «налоговые неожиданности» могут внести сумбур и неразбериху, способные на время лишить фирму возможности нормально функционировать.

К числу таких неожиданностей можно отнести:

- высокую вероятность отклонения нулевого 6-НДФЛ программными средствами на этапе приема отчета налоговиками;

- факторы объективного (например, сбой программных средств) и субъективного (к примеру, принятие инспектором ошибочного решения) свойства.

В данной ситуации помешать налоговому агенту нормально функционировать может приостановление операций по счетам, если инспекторы не дождутся от него 6-НДФЛ.

Избежать негативных последствий поможет дополнительная страховка, о которой будет рассказано в следующем разделе.

Когда понадобится объяснять налоговикам причины непредоставления 6-НДФЛ

- расчет 6-НДФЛ за отчетный период не предоставлялся на законных основаниях (выплаты физлицам не производились);

- присутствует необходимость гарантированно избежать блокировки расчетного счета.

Ознакомиться с особенностями блокировочной процедуры можно в этой рубрике.

Фактически объяснение налоговикам причин непредставления 6-НДФЛ — это добровольная дополнительная (необязательная) мера со стороны коммерсанта, поскольку налоговики неоднократно подтверждали ненужность такой процедуры, как представление нулевого 6-НДФЛ (письма ФНС России от 08.06.2016 № ЗН-19-17/97, от 01.08.2016 № БС-4-11/13984@ (вопрос 1)).

Если же хотя бы в одном из предыдущих периодов выплаты физлицам были, отчет не будет нулевым до конца года. Т.к. формуляр заполняется нарастающим итогом.

Проверьте, правильно ли вы заполняете 6-НДФЛ с помощью советов от КонсультантПлюс. Изучите рекомендации экспертов, получив пробный демо-доступ к системе К+. Это бесплатно.

Как оформить пояснения в налоговую о непредоставлении 6-НДФЛ

При оформлении пояснений о непредставлении 6-НДФЛ необходимо помнить, что:

- передать их налоговикам лучше в период, отведенный налоговым агентам для предоставления 6-НДФЛ (1 месяц с момента окончания отчетного периода);

- в заглавной части пояснений необходимо указать реквизиты коммерсанта и ИФНС, в адрес которой должен был поступить соответствующий 6-НДФЛ;

- пояснения формулируются в лаконичной форме (без излишней детализации), но с указанием всех необходимых нюансов;

- подписать пояснения должен руководитель либо доверенное лицо (в этом случае приложить к пояснениям копию доверенности);

- пояснения нужно зарегистрировать в журнале исходящей корреспонденции.

Перечисленные условия не являются закрепленными НК РФ требованиями к пояснениям в адрес налоговиков на случай непредставления коммерсантом 6-НДФЛ. Однако выполнение коммерсантом этих правил позволит налоговикам:

- однозначно идентифицировать причины и мотивы непредставления 6-НДФЛ;

- избежать негативных последствий такого непредставления (штрафа и (или) приостановления операций по счетам).

А предоставивший вовремя ясно сформулированные пояснения коммерсант избежит внезапной блокировки своих счетов и поспешного оформления дополнительных разъяснений в адрес контролеров.

Что написать в пояснениях о непредоставлении 6-НДФЛ

Если налоговый агент не отправил налоговикам 6-НДФЛ, но доходы физлицам выплачивал, писать пояснения ему не придется — наказание в виде штрафа и приостановления операций по счетам, вероятнее всего, его настигнет. И объяснения здесь не помогут.

Если же коммерсант выплаты физлицам не осуществлял и 6-НДФЛ в связи с этим не оформлял, но посчитал необходимым предупредить об этом налоговиков, в тексте письма рекомендуется указать следующие данные:

- Пояснения лучше озаглавить, чтобы сразу стала ясна причина их направления, например: «Пояснения в связи с непредставлением 6-НДФЛ за 1-й квартал 20ХХ года».

- В первом абзаце нелишним будет указать причину подачи пояснений, к примеру: «Во избежание приостановления операций по счетам по п. 3.2 ст. 76 НК РФ…».

- Пояснить причину невыполнения обязанности по предоставлению расчета со ссылкой на статьи НК РФ. Фформулировка может быть следующей: «Фирма ”ХХХ” в 1-м квартале 2019 года не выплачивала физическим лицам доходы, поэтому не признается налоговым агентом по НДФЛ и не обязана предоставлять расчет 6-НДФЛ в соответствии со ст. 226 и 230 НК РФ».

- Добавить в текст пояснений дополнительные аргументы. Например, сослаться на письма ФНС России от 08.06.2016 № ЗН-19-17/97, от 01.08.2016 № БС-4-11/13984@, подтверждающие возможность не оформлять 6-НДФЛ в ситуации невыплат физлицам доходов в отчетном периоде.

Помочь в составлении обязательных пояснений (если их затребовали налоговики) может изучение статьи «Пояснительная записка в налоговую по требованию – образец».

Итоги

Пояснение налоговикам факта непредоставления 6-НДФЛ — это добровольное действие коммерсанта во избежание блокировки счета.

Читайте также:

- Как ответить на требование налоговой о предоставлении пояснений по зарплате ниже средней по отрасли

- Как рассчитать налог при усн для ип без работников 6

- Как правильно заполнить налоговую декларацию для ип на усн без работников

- Зачем налоговая запрашивает должностные инструкции

- Сколько составляет подоходный налог с минимальной зарплаты