Сколько в польше налог с зарплаты

Опубликовано: 02.05.2024

Зарплаты в Польше растут ежегодно, как растет и общий уровень жизни в стране. Ежегодно увеличиваются как минимальная зарплата, которую обязаны платить по закону, так и средний уровень доходов населения. За последние 10 лет рост составил более, чем в два раза. Уровень безработицы составляет 6,5%.

Минимальная зарплата в Польше

Минимальную зарплату устанавливает польское правительство. Ставка ежегодно пересматривается и объявляется премьер-министром в срок до 15 сентября каждого года. Это зафиксировано в законе «О заработной плате» от 10 октября 2002 года. Польские работодатели не имеют права выплачивать зарплаты ниже, чем по минимальной ставке. За это предусмотрены штрафы в размере 7000 евро за каждый подобный случай.

С 1 января 2021 года минимальная зарплата составляет 2800 злотых в месяц (что примерно равна 614 евро). После уплаты всех налогов, на руки от этой суммы остается 2060 злотых, что составляет 452 евро. Рост доходов в сравнении с прошлым годом составил 7% (прошлая ставка равнялась 2600 злотых). При почасовой оплате труда действует минимальная ставка в размере 18,3 злотых.

Из 17,5 миллионов польских работников минимальные зарплаты получают около 1,5 миллионов человек.

В минимальную зарплату не входят такие выплаты как:

- Выходные пособия работникам, уходящим на пенсию (как по возрасту, так и по инвалидности),

- Связанные с утратой трудоспособности,

- Дополнительных премий за работу,

- За работу в ночное время.

- За сверхурочные рабочие часы.

Самые малооплачиваемые профессии, где люди работают за минимальное вознаграждение, это:

- Курьеры,

- Бармены,

- Официанты,

- Дворники,

- Сборщики урожая,

- Охранники,

- Продавцы.

Средняя зарплата в Польше

По официальным данным, средняя зарплата в Польше составила 5457 злотых в месяц (1196 евро). После уплаты всех обязательных налогов и социальных взносов, она составляет 3935 злотых (863 евро).

Уровень доходов по секторам экономики

Если сравнивать средние зарплаты с соседними европейскими государствами, то за исключением Германии, они будут выше, чем у соседей. Этому способствует рост экономики и ежегодный рост минимальной заработной платы, устанавливаемый законом. Более 8% населения имеет доход в два раза превышающий среднюю заработную плату по стране.

В стране есть значительный разрыв между доходами в разных отраслях. Так к числу, высокооплачиваемых относятся IT, финансовый сектор, добыча полезных ископаемых, медицина, а к числу самых низкооплачиваемых – сектор гостеприимства и розничная торговля.

| Сектор экономики | Злотых в месяц | Евро в месяц |

| Информация и связь | 9300 | 2046 |

| Финансовая и страховая деятельность | 8700 | 1914 |

| Добыча полезных ископаемых | 8650 | 1903 |

| Поставка электроэнергии, газа, пара и кондиционирование воздуха | 8300 | 1826 |

| Профессиональная, научно-техническая деятельность | 7600 | 1672 |

| Государственное управление и защита | 6200 | 1364 |

| Рыболовство, сельское и лесное хозяйство | 5800 | 1276 |

| Операции с недвижимостью | 5650 | 1243 |

| Строительство | 5500 | 1210 |

| Здравоохранение и социальная работа | 5400 | 1188 |

| Производство | 5200 | 1144 |

| Образование | 5100 | 1122 |

| Оптовая и розничная торговля | 5095 | 1121 |

| Водоснабжение, канализация и управление отходами | 5000 | 1100 |

| Транспортировка и хранение | 4800 | 1056 |

| Административные и вспомогательные услуги | 4200 | 924 |

| Проживание и питание | 3800 | 836 |

Средние заработные платы по профессиям

В таблице приведены сведения по самым популярным профессиям среди иммигрантов. К числу самых востребованных специальностей относятся программисты, дальнобойщики, строители, разнорабочие, а также квалифицированные доктора и медсестры. Реальные заработные платы зависят от профессии, квалификации, опыта, а также конкретного региона и города.

| Профессия | Средняя зарплата на руки, злотые | Евро в месяц |

| Государственный служащий | 4100 | 902 |

| IT-специалист | 7900 | 1738 |

| Ученый | 4300 | 946 |

| Инженер | 3300 | 726 |

| Дальнобойщик | 3600 | 792 |

| Электрик, столяр, слесарь | 2900 | 638 |

| Каменщик, сварщик | 3100 | 682 |

| Учитель | 2700 | 594 |

| Повар | 2800 | 616 |

| Строитель | 3500 | 770 |

| Продавец, кассир | 2500 | 550 |

| Парикмахер, визажист | 1800 | 396 |

| Водитель грузовых автомобилей | 2900 | 638 |

| Швея | 2300 | 506 |

| Врач | 9000 | 1980 |

| Медсестра, акушер | 5000 | 1100 |

| Фармацевт | 3500 | 770 |

| Юрист | 4300 | 946 |

| Разнорабочий | 2500 | 550 |

| Сотрудник охраны, правоохранительных органов и пожарный | 2600 | 572 |

| Банковский служащий | 3100 | 682 |

| Бухгалтер | 3700 | 814 |

Сотрудники, работающие в ночное время (22:00 – 07:00) получают надбавку в размере 20% от почасовой ставки в день. К примеру, при дневной ставке 13,7 злотых, надбавка составит 2,7 злотых, а общий почасовой доход, таким образом, вырастет до 16,4 злотых.

Средняя заработная плата в Польше по регионам

Исходя из уровня доходов, а также уровня безработицы, иностранцам выгоднее всего искать работу в Варшаве, Кракове и Вроцлаве.

| Воеводство | Злотых в месяц | Евро в месяц |

| Нижнесилезское (Вроцлав) | 5800 | 1276 |

| Малопольское (Краков) | 5600 | 1232 |

| Поморское (Гданьск) | 5600 | 1232 |

| Силезское (Катовице) | 5500 | 1210 |

| Мазовецкое (Варшава) | 5300 | 1166 |

| Лодзинское (Лодзь) | 5300 | 1166 |

| Опольское (Ополе) | 5150 | 1133 |

| Великопольское (Познань) | 5100 | 1122 |

| Подляское (Белосток) | 5000 | 1100 |

| Люблинское (Люблин) | 4980 | 1096 |

| Западно-Поморское (Щецин) | 4970 | 1093 |

| Любуское (Гожув-Велькопольский и Зелёна-Гура) | 4900 | 1078 |

| Свентокшиское (Кельце) | 4900 | 1078 |

| Подкарпатское (Жешув) | 4800 | 1056 |

| Варминьско-Мазурское (Ольштын) | 4800 | 1056 |

Сколько зарабатывают иностранцы

При официальном трудоустройстве, условия труда и уровень доходов у иностранцев и местных работников полностью совпадают. Все трудовые отношения регулируются Трудовым кодексом. Для того, чтобы работать в Польше необходимы:

- Биометрический загранпаспорт

- Рабочая виза

- Разрешение на работу

- Трудовой договор

По некоторым специальностям дополнительно требуется аккредитованный диплом о высшем образовании. Минимальный доход иностранца не может быть ниже прожиточного минимума, равного 2100 злотых (461 евро).

Большие потребности в иностранных кадрах есть в таких областях, как сельское хозяйство, строительство и торговля. Чаще всего на объекты в этих сферах труда набирают украинцев, россиян и молдаван. Кроме этого, довольно большое количество вакансий для квалифицированных кадров с опытом работы есть в медицинской сфере, IT, а также сфере услуг.

Поскольку прирост населения в Польше равен нулю, то государство заинтересовано в приезде иностранцев на вакантные места. В местной растущей экономике, прирост населения обеспечивают с помощью иммигрантов.

Налоги в Польше

Подоходный налог в Польше имеет прогрессивную шкалу.

| Уровень зарплат | Годовой доход | Процентная ставка |

| 1-ый | от 0 до 85528 злотых | 17% |

| 2-ой | от 85529 злотых и более | 32% |

Кроме этого существует серия налоговых льгот, позволяющая уменьшить итоговый налог на 1440 злотых и более.

Отдельные условия предусмотрены для лиц до 26 лет. Они освобождены от необходимости уплачивать подоходный налог, при условии, что их годовой доход не превышает 85528 PLN.

Физические лица, чей годовой доход превышает 1 миллион злотых, обязаны уплачивать дополнительный налог солидарности по ставке 4%. Данная сумма целевым образом уплачивается в государственный Фонд национальных проектов.

Кроме подоходного налога работник в Польше также уплачивает:

- В Пенсионный фонд – 9,76%,

- Медицинское страхование – 1,25%,

- Страхование на случай инвалидности – 1,5%,

- Страхование на случай болезни – 2,5%.

В общей сложности сумма социальных отчислений с дохода работника составляет около 15,1%.

Работодатели также делают выплаты в государственный бюджет и фонды в следующих размерах:

- В Пенсионный фонд – 9,76%,

- Страхование на случай инвалидности – 6,5%,

- Страхование от несчастных случаев – 0,67-3,3%,

- Фонд труда – 2,45%.

«Приведем пример: со среднего дохода в 7940 злотых (1776 евро) удерживается 2253 (504 евро) и работник на руки получает – 5687 (1272 евро). Дополнительно работодатель выплачивает в госбюджет – 1626,0 (363 евро)».

Резиденты страны получаемые совокупный ежегодный доход до 8 000 злотых (1 925 USD), освобождаются от уплаты налогов. Для всех остальных действуют следующие правила:

Польский налогоплательщик являясь физическим лицом и получаемый доход в результате трудовой деятельности, может выбирать один из двух вариантов налогообложения.

Первый вариант. По шкале с прогрессивными ставками, состоящей из двух порогов на 17% и 32%, то есть чем выше доход, тем выше процент. Данная форма наиболее популярна так как доходы 97% поляков не превышают первый порог с 17% ставкой.

Второй вариант. Единая ставка 19% на весь доход. Данный способ имеет смысл использовать, если доход превышает в первом варианте порог 17% переходя в 32% с дохода. Но следует учесть что в таком случае вы будите лишены значительного количества вычетов и льгот.

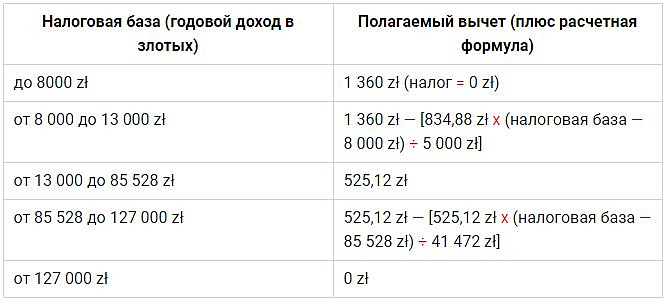

Первый вариант. Прогрессивная шкала с порогами

Основные данные для расчета налога:

Таблица налоговых ставок 2020

Также в формулу расчета закладываются вычеты, то есть суммы снижающие налог:

Таблица вычетов 2020

Как посчитать?

Пример по первому порогу со ставкой 17%:

Допустим ваш годовой доход, не превышает первый порог (85 528 zł) и составляет 73 000 zł

Откуда мы взяли вычет 525,12?, так как наш доход составляет 73 000 zł, он попадает в диапазон таблицы вычетов (см., выше) от 13 000 до 85 528 zł с суммой уменьшения 525,12.

Пример по второму порогу со ставкой 32%:

Допустим ваш годовой доход, превышает первый порог и составляет 114 000 zł

Шаг 1. Расчет первой части суммы по первому порогу.

- 85 528 х 17% = 14 540,76

- 28 472 х 32% = 9 111,04

Шаг 3. Расчет вычета на 114 000, согласно формуле в таблице вычетов.

Важно понимать! Что это примитивный расчёт без многих персональных корректирующих данных. Более точные ориентировочные чистые суммы, рассчитанные с учётом пенсионного, медицинского страхования и других базовых взносов, расписаны в таблицах далее.

Готовый расчёт ≈ чистых зарплат

В таблицах показаны получаемые очищенные от налогов и взносов зарплаты, приближенные к реальным.

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 2 000 zł | ≈ 1 453 zł |

| 2 100 zł | ≈ 1 524 zł |

| 2 200 zł | ≈ 1 594 zł |

| 2 300 zł | ≈ 1 665 zł |

| 2 400 zł | ≈ 1 735 zł |

| 2 500 zł | ≈ 1 806 zł |

| 2 600 zł | ≈ 1 876 zł |

| 2 700 zł | ≈ 1 947 zł |

| 2 800 zł | ≈ 2 017 zł |

| 2 900 zł | ≈ 2 088 zł |

| 3 000 zł | ≈ 2 158 zł |

| 3 100 zł | ≈ 2 229 zł |

| 3 200 zł | ≈ 2 299 zł |

| 3 300 zł | ≈ 2 370 zł |

| 3 400 zł | ≈ 2 440 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 3 500 zł | ≈ 2 511 zł |

| 3 600 zł | ≈ 2 581 zł |

| 3 700 zł | ≈ 2 652 zł |

| 3 800 zł | ≈ 2 722 zł |

| 3 900 zł | ≈ 2 793 zł |

| 4 000 zł | ≈ 2 863 zł |

| 4 100 zł | ≈ 2 934 zł |

| 4 200 zł | ≈ 3 005 zł |

| 4 300 zł | ≈ 3 075 zł |

| 4 400 zł | ≈ 3 146 zł |

| 4 500 zł | ≈ 3 216 zł |

| 4 600 zł | ≈ 3 287 zł |

| 4 700 zł | ≈ 3 357 zł |

| 4 800 zł | ≈ 3 428 zł |

| 4 900 zł | ≈ 3 498 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 5 000 zł | ≈ 3 569 zł |

| 5 100 zł | ≈ 3 639 zł |

| 5 200 zł | ≈ 3 710 zł |

| 5 300 zł | ≈ 3 781 zł |

| 5 400 zł | ≈ 3 851 zł |

| 5 500 zł | ≈ 3 921 zł |

| 5 600 zł | ≈ 3 993 zł |

| 5 700 zł | ≈ 4 062 zł |

| 5 800 zł | ≈ 4 134 zł |

| 5 900 zł | ≈ 4 204 zł |

| 6 000 zł | ≈ 4 275 zł |

| 6 100 zł | ≈ 4 345 zł |

| 6 200 zł | ≈ 4 416 zł |

| 6 300 zł | ≈ 4 487 zł |

| 6 400 zł | ≈ 4 557 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 6 500 zł | ≈ 4 628 zł |

| 6 600 zł | ≈ 4 698 zł |

| 6 700 zł | ≈ 4 769 zł |

| 6 800 zł | ≈ 4 839 zł |

| 6 900 zł | ≈ 4 910 zł |

| 7 000 zł | ≈ 4 980 zł |

| 7 100 zł | ≈ 5 051 zł |

| 7 200 zł | ≈ 5 121 zł |

| 7 300 zł | ≈ 5 192 zł |

| 7 400 zł | ≈ 5 262 zł |

| 7 500 zł | ≈ 5 333 zł |

| 7 600 zł | ≈ 5 403 zł |

| 7 700 zł | ≈ 5 474 zł |

| 7 800 zł | ≈ 5 544 zł |

| 7 900 zł | ≈ 5 615 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 8 000 zł | ≈ 5 685 zł |

| 8 100 zł | ≈ 5 756 zł |

| 8 200 zł | ≈ 5 826 zł |

| 8 300 zł | ≈ 5 897 zł |

| 8 400 zł | ≈ 5 968 zł |

| 8 500 zł | ≈ 6 038 zł |

| 8 600 zł | ≈ 6 109 zł |

| 8 700 zł | ≈ 6 179 zł |

| 8 800 zł | ≈ 6 250 zł |

| 8 900 zł | ≈ 6 320 zł |

| 9 000 zł | ≈ 6 391 zł |

| 9 100 zł | ≈ 6 461 zł |

| 9 200 zł | ≈ 6 532 zł |

| 9 300 zł | ≈ 6 602 zł |

| 9 400 zł | ≈ 6 673 zł |

| Ежемесячная зарплата в злотых до уплаты налогов | После уплаты налогов |

|---|---|

| 9 500 zł | ≈ 6 743 zł |

| 9 600 zł | ≈ 6 814 zł |

| 9 700 zł | ≈ 6 884 zł |

| 9 800 zł | ≈ 6 955 zł |

| 9 900 zł | ≈ 7 025 zł |

| 10 000 zł | ≈ 7 096 zł |

| 10 100 zł | ≈ 7 166 zł |

| 10 200 zł | ≈ 7 237 zł |

| 10 300 zł | ≈ 7 307 zł |

| 10 400 zł | ≈ 7 378 zł |

| 10 500 zł | ≈ 7 449 zł |

| 10 600 zł | ≈ 7 519 zł |

| 10 700 zł | ≈ 7 590 zł |

| 10 800 zł | ≈ 7 661 zł |

| 10 900 zł | ≈ 7 731 zł |

| 11 000 zł | ≈ 7 801 zł |

Какие еще бывают НДФЛ в Польше?

Также действуют индивидуальные фиксированные ставки на следующие виды доходов:

Некоторые доходы получаемые нерезидентами от польских работодателей, облагаются фиксированной ставкой в 20%, подробнее в польских источниках:

Если вы собираетесь начать свой бизнес в Польше, то вам нужно будет получить налоговый номер NIP . Отныне этот номер будет использоваться для идентификации вас как налогоплательщика. Но перед этим , вы должны решить ,какой вид уплаты налог подходит вам лучше всего. После того, как вы выбираете одну из форм налогообложения, будет довольно сложно изменить ее. В данной статье мы рассмотрим формы налогообложения и как это может повлиять на вашу прибыль в дальнейшем.

Как подать налоговую декларацию PIT 37 онлайн 2018

В начале года, все лица получавшие доход в Польше в прошлом году, обязаны подать налоговую декларацию, с отчетом о полученных доходах, и уплаченных налогах за прошлый .

Подоходный налог физлиц в Польше - PIT

PIT оплачивает каждый, кто получает доход в результате трудовых, гражданско-правовых и проч. договоров и доход отпредпринимательской деятельности.

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данном году, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент - человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Общаяя ставка подоходного налога

Существует две основных налоговых шкалы. Шкала налогообложения зависит от вашего годового дохода. Если вы получаете менее 85 528 PLN вам придется заплатить 18% налога, а при превышении этой суммы вам придется заплатить 32%. В случае, если вы заработали не более 3091 злотых вы не должны платить налог, но вы все равно должны заполнить и сдать налоговую декларацию в налоговую инспекцию. Большим преимуществом общего налога является то, что вы можете использовать налоговые льготы и платить меньше.

Линейный налог

Этот тип налога означает, что вы всегда платите 19% независимо от того, каков уровень вашего годового дохода. Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Но в этом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.

Фиксированная ставка

Фиксированная ставка означает, что вы платите налог на доход по фиксированной ставке независимо от того, насколько высоким он был. Но такой вид налогообложения доступен только для определенного набора профессий.

Преимущества такого вида налогов заключается в том, что вам не нужно производить любые расчеты или нанимать бухгалтера. Но в тоже время вам нужно будет платить эту фиксированную ставку даже если вы не получили никакого дохода.

Налог на доходы в Польше

Налоги в Польше устанавливаются как обще государственными так и региональными органами власти. Налоговые поступления в Польше составляет 31,7% от страны ВВП в 2009 году. Наиболее важные источники доходов включают в себя налог на прибыль , налоги на социальное обеспечение , налог на прибыль и налог на добавленную стоимость, которые все применяются на национальном уровне.

Налог на доходы ( подоходный налог), как правило , подлежит обложению по прогрессивной шкале, он применяется ко всем кто имеет доходы в Польше. С 2014 года применяются две различных налоговых ставки:

| Годовой доход | Ставка налога |

|---|---|

| 3091-85,528 PLN | 18% |

| свыше 85,528 PLN | 32% |

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц - это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм.

Социальные отчисления

Кроме того, целый ряд социальных отчислений применяются ко всем работникам, и оплачиваются совместно работником и работодателем. Это страховые взносы платят как частные компании, так и государственных служащие до определенного потолка. С 2014 год в Польше применяются налоги приведенные в таблице:

| вид налога | Всего, налог | Работник % | Работодатель% |

|---|---|---|---|

| Пенсионный фонд | 19,52% | 9,76% | 9,76% |

| Фонд по инвалидности | 8,00% | 1,5% | 6,5% |

| Пенсионный фонд | - | - | 0-1,5% |

| Фонд медицинского страхования | 2,45% | 2,45% | - |

| Фонд от несчастных случаев | 0,67% -3,86% | - | 0,67% -3,86% |

| Фонд труда | 2,45% | - | 2,45% |

| Итого (до предела) | 19,48% -24,17% | 13,71% | 19,48% -24,17% |

| Итого (в превышении) | 5,67% -8,86% | 2,45% | 3,22% -6,41% |

Также существует налог на добавленную стоимость который учитывается при продаже товаров в Польше. Размер налога НДС - 23%. Некоторые группы товаров могут облагаться по более низким ставка - 5% - 10% или вообще могут быть освобождены от уплаты НДС.

Подоходный налог с юридических лиц в Польше - CIT

С 1 января 2019 года налог CIT снижен до 9% для предприятий у которых валовой доход в 2018 году не превысил 1200000 евро.

Налог касается общего дохода, полученного на территории Польши юридическими лицами, которые имеют Правление или юридический адрес на территории Польши.

CIT имеет единую ставку 19%. Из налоговой базы могут быть вычтены до 50% расходов на приобретение новых технологий.

Если расходы плательщика превысили доходы в отчетном году в следующие 5 лет он может уменьшить облагаемую налогами сумму на сумму убытка. При этом доход компании за год не может быть уменьшен более, чем на 50%.

Налог на добавленную стоимость в Польше - VAT или НДС

VAT - Налог при покупке продуктов питания, одежды, услуги. Этот налог, как правило, включен в цену товара или услуги (цена брутто). Если цена в нетто - это означает, что налог VAT не включен и его надо добавить к стоимости. В магазинах цены уже содержат налог.

В Польше существуют разные ставки налога НДС, ставка зависит от рода товара и услуг:

- 23% — Стандартная ставка НДС

- 8% — Некоторые фрукты и другие продукты питания, удобрения, некоторые книги, газеты и журналы, определенную фармацевтическую и медицинскую продукцию, некоторые услуги сельского хозяйства и животноводства.

- 5% — Некоторые фрукты, орехи, специи и другие продукты питания, некоторые книги и периодические издания.

- 3% — Некоторые пищевые продукты, лесные и рыбные продукты, сельскохозяйственные, животноводческие и рыболовные услуги, вспомогательные услуги лесного хозяйства и лесозаготовки.

- 0% — Экспорт товаров, внутри-отраслевые поставки товаров, международные транспортные услуги, принтеры, сканеры, процессоры для компьютеров, серверов и т.д., компьютерное оборудование и принадлежности для слепых, устройства передачи цифровых данных.

Освобождены от уплаты налога: службы здравоохранения, образования, социального обеспечения и услуг, а также определенные финансовые и страховые услуги.

Иностранец, который осуществляет собственную предпринимательскую деятельность, выполняя разного рода услуги, должен будет заплатить налог НДС в налоговую инспекцию, который он добавлял своим клиентам. Налог НДС платится в Налоговой инспекции по месту осуществления деятельности.

Пенсия в Польше, налоги, пенсионный возраст, средний размер пенсии

Пенсии в Польше, кто может ее получить, пенсионный возраст, как рассчитывается пенсия. Пенсия в Польше для иностранцев.

Прочие налоги в Польше

Налог от наследства и дарения - Налог от наследства и дарения касается приобретения прав собственности и других имущественных прав, реализованных на территории Польши, полученных в результате наследования, обязательной доли в наследстве, дарственной, поручения дарителя. Сумма налога зависит от степени семейных связей и стоимости приобретаемых ценностей.

Налог от гражданско-правовых действий - налог от экономической деятельности, такой как - продажи или изменения имущественных прав, касающихся недвижимости.

Сельскохозяйственный налог - Налогом облагаются участки земли, которые классифицируются как сельскохозяйственные угодья, а также сельскохозяйственные угодья с лесом и кустарником, за исключением участков предназначенных для осуществления иной чем сельское хозяйство деятельности. Размер налога зависит от качества земли. Налог платится в четырех частях: до 15 марта, 15 мая, 15 сентября и 15 ноября каждого налогового года.

Лесной налог - Налогом облагаются земельные участки, которые классифицируются как лесные угодья за исключением участков, предназначенных для осуществления иной чем лесное хозяйство деятельности. Налог платится в четырех частях: до 15 марта, 15 мая, 15 сентября и 15 ноября каждого налогового года (физическими лицами). Юридические лица и организационные единицы платят налог ежемесячно – до 15 числа каждого месяца.

Налог на недвижимость - налог на земельные участки, здания или их части, постройки или их части связанные с осуществлением предпринимательской деятельности. Размер налога определяют гмины. Ставки оцениваются за 1 квадратный метр и не могут превышать ставок, объявленных Министром финансов на данный год. Физические лица платят налог в 4 частях: до 15 марта, до 15 мая, до 15 сентября, до 15 ноября каждого года.

Налог на транспортные средства - Налог на транспортные средства касается владельцев: грузовиков с допустимой полной массой более 3,5 тонн, седельных и балластных тягачей, полуприцепов и прицепов, автобусов. Налог платится в двух частях: до 15 февраля и 15 сентября каждого года.

Тоннажный налог - Касается доходов, полученных судоходными предпринимателями, которые эксплуатируют морские торговые судна в международном судоходстве по перевозке грузов, пассажиров и морской спасательной службе.

Акцизный налог - Акцизный налог является косвенным налогом. Налог включен в цену товара/услуги, и следовательно платится в момент покупки определенных товаров. В Польше акцизом охвачены: энергетические изделия, электроэнергия, алкоголь и алкогольные напитки, табачные изделия, автомобили

Налог на игры - Налогом облагаются субъекты, осуществляющие предпринимательскую деятельность в области азартных игр и взаимных пари. Ставки налога зависят от типа игры. Налог платится ежемесячно. Выигрыши, которые получает физическое лицо, подлежат подоходному налогу от физических лиц (PIT)

Изменения в налогах в Польше 2019/2020

Отмена подоходного налога для молодежи до 26 лет и снижение ставки на 1% для всех.

Молодежь до 26 лет в Польше с 1 августа 2019 года будет освобождена от упла.

Традиции бывают во всех аспектах человеческой жизни. Как ни странно, но есть они и в такой далекой, казалось бы, от обычаев сферы, как налогообложение. Например, жители многих стран СНГ не очень волнуются по поводу различных сборов, которые за них отчисляет работодатель – работнику изначально сообщается о его будущей зарплате в нетто («чистыми», «на руки»), а кто, сколько и кому платит сверх этого – не так и важно.

Что такое PIT?

Подоходный налог в Польше – это прямой налог, которым облагаются доходы, полученные физическим лицом. Podatek dochodowy od osób fizycznych начисляется на все доходы такого лица, за исключением отдельно обозначенных в законах.

До сих пор не знаешь польского?

Скачай бесплатно пробный урок Ешко и участвуй в розыгрыше iPhone.

С каких доходов платится налог для физических лиц?

Доход (польск., Dochód) с точки зрения НДФЛ – это превышение суммы выручки над затратами по ее получению за налоговый год. В случаях зарплат затраты на получение такого дохода равны нулю.

Основные виды дохода, облагаемые НДФЛ в Польше:

- Единовременные. Эти категории малочисленны и отдельно регламентируются законами. Например, налог на продажу недвижимости или доход, полученный из «нераскрытых источников». Налогом они облагаются, но по отдельной шкале, отдельно декларируются, и далее рассматриваться не будут.

- На капиталы и имущественные права. Сюда относятся доходы по процентам на вкладах, сберегательных счетах, полученные в инвестиционных фондах, вырученные от продажи акций / долей предприятий и пр., включая авторские права.

- На зарплату. Это наиболее распространенный вариант, хоть понятие «зарплата» здесь довольно относительно. К данной категории дохода относится и оплата труда наемных работников, и выполняемые лично действия (например, подряд), и другие профессиональные услуги, и сельскохозяйственная деятельность, и доходы от аренды, и многое другое.

Последний пункт можно определить более просто – все, что не вошло в два предыдущих. Зарплата, действительно, является основным случаем такого налогообложения, но сюда же можно отнести и много других типов дохода.

Далее в основном речь пойдет о НДФЛ, выплачиваемом с зарплат или профессиональной деятельности, но сначала коротко остановимся на других моментах:

- Уже упоминалось, что прибыль от банковских вкладов (см. о депозитах в Польше) подлежит налогообложению. Это т.н. «налог Белки» (Podatek Belki или podatek od zysków kapitałowych). Составляет он 19%, а взимается банком при начислении процентов. То есть само физическое лицо никаких действий не предпринимает.

- Неизвестные источники. Такая возможность – обелить доход, без предъявления его происхождения – в Польше существует. Однако не стоит считать, что он легко применим во всех случаях «отмывания денег». Ставка по такому доходу составляет 75%.

- Существуют и отдельные, часто фиксированные ставки по специфическим направлениям деятельности. Яркий пример – налог для священнослужителей.

Далее к этим особым случаям возвращаться не будем. Акцент сделаем на самых распространенных типах НДФЛ.

Кто освобожден от PIT в 2020 году?

Этот перечень строго установлен законом. Они касаются как отдельного вида людей, так и отдельного вида дохода. Например, освобождаются от уплаты НДФЛ дипломатические работники, представляющие интересы других государств в Польше, и получающие связанный с этим доход.

Не облагаются налогом следующие виды дохода:

- Социальные пособия.

- Военные пенсии.

- Компенсации вреда здоровью и/или за преждевременное расторжение трудового контракта.

- Выплаты работодателем, связанные с надлежащим исполнением работником своих обязанностей. Например, безалкогольные напитки в жару, питание на работе и т.п.

- Дополнительные командировочные затраты работодателя на работника, связанные с диетическим питанием.

Есть и перечень отдельных, перманентно изменяемых параметров, связанных с другими способами получения доходов.

Двойное налогообложение для иностранных граждан

Для иностранных работников важным является факт двойного налогообложения. Проблема в том, что с дохода, полученного в Польше, может быть взят налог, как в самой РП, так на родине иностранца. Защитой от двойного налога являются специальные межгосударственные договоренности. У Украины, России и Белоруссии подобные соглашения с Польшей есть.

В целом эти соглашения устанавливают схожие правила:

- Если иностранец является резидентом Польши, он платит налоги в РП.

- Если не является и получает доход за пределами РП, то на родине или в стране обретения дохода.

- Если иностранец нерезидент, но получает доход в Польше, налоги платятся по месту получения средств – в РП.

Резидентом считается иностранец, имеющий в Польше «экономические и жизненные интересы», а также проживающий (проживший в отчетном периоде) в РП не менее 183 дней в году.

Если первая часть формулировки достаточно размыта (интересы, как правило, заключаются в том, что имеется доход), то именно вторая (183 дня и более) часто является основанием для признания резидентом.

Краткий пример для понимания.

Условие. Некий Богдан Адамович Иванов является гражданином Беларуси, но часто бывает в Польше, откуда и работает удаленно на работодателей из Украины и России. Где должен платить НДФЛ этот иностранец?

Решение. Все зависит от времени, проводимого в РП. Если Б.А. Иванов бывает редко (менее 183 дней в году), и, к примеру, проживает в отеле (хостеле, общежитии, у друзей), то резидентом он являться не будет, а подоходный налог должен оплатить на родине.

Если же Богдан Адамович снял себе квартиру, завел семью (интересы), а в сумме находится в Польше более 183 дней, то он – резидент РП. Соответственно, и НДФЛ он оплачивает по месту проживания.

Есть и третий вариант: если господин Иванов, пребывая в Польше менее 183 дней, устроился на работу – стал наемным работником. За доходы по этой статье он должен оплачивать все необходимые налоги и сборы в Польше. Но их начислением и оплатой занимается работодатель.

Льготы по налогам

Льготных категорий в Польше очень много. Сами льготы реализуются разными способами: возвратом налога или его части, а также снижением ставки. Укажем самые расхожие из оснований:

- Предприниматели, проходящие обучение, связанное со сферой их деятельности.

- Уменьшить налог можно на сумму страховых или пенсионных выплат.

- Затраты на медицинскую реабилитацию.

- Доноры.

- Учредители общественно полезных организаций.

- Имеющие детей.

Кроме этого, множество льгот имеют более узконаправленное применение, да и каждое из указанных может толковаться в более широких смыслах.

Сколько процентов подоходный налог в Польше для иностранцев?

Если иностранец резидент Польши, то система его налогообложения полностью идентична используемой для граждан этой страны.

Способов взимания налогов несколько, но для наемных работников чаще используется один – базовый.

Базовое налогообложение для физических лиц (podstawa opodatkowania)

Размер НДФЛ по этому принципу зависит от величины дохода:

- Если суммарный доход не превышает 85 528 zl в год, то налоговая ставка 17%.

- При доходах выше указанной суммы, формула расчета такова:

Чисто статистически, на 2019 год это был один из самых распространенных вариантов налогообложения, при этом из них оплачивающих повышенным способом насчитывалось всего около 1%.

Дополнительным удобством этой формы является возможность оформления одной декларации для мужа и жены, а также некая необлагаемая сумма (на 2018 год она, к примеру, составляла 3 091 злотый).

Линейный налог (Podatek liniowy)

По смыслу этот вид налогообложения правильнее назвать «единым налогом». Он не предполагает совместного декларирования супругов, не дает необлагаемых сумм, но предполагает взыскание 19% налога от дохода вне зависимости от его размера.

Есть лишь два условия:

- Деятельность не может быть сельскохозяйственной.

- Доход должен начинаться от 100 000 злотых в год.

Из-за второго условия данный вид нечасто используется при оплате труда иностранных работников.

Упрощенная система (Ryczałt ewidencjonowany)

С одной стороны, это действительно простая система. Не учитываются расходы, не надо сложных вычислений. Физическому лицу просто устанавливается определенная ставка, по которой облагаются налогом все денежные поступления.

С другой, сами ставки вычисляют и применяются по сложным схемам, и подходят не для всех сфер деятельности. Например, могут использоваться и 20%, и 17%, и 12,5%, и 10%, и 8,5%, и 5,5%, и 3%, и 2%, а воспользоваться схемой могут директора аптек, при торговле некоторыми запчастями, кредитные организации и пр.

Все это делает систему крайне редко используемой для наемных работников-иностранцев.

Налоговая карта (Karta podatkowa)

Этим термином в Польше называют систему индивидуальных налоговых установок. Воспользоваться ей могут только некоторые категории резидентов. В этом случае размер налога устанавливается и выплачивается заранее по согласованию (договору) с начальником налоговой, и не подтверждается почти никакой отчетной документацией.

Шанс применения для наемных работников иностранцев практически нулевой.

Как иностранцу рассчитать налог с зарплаты?

Подведем предварительные итоги. Чтобы работнику рассчитать размер НДФЛ, который будет удержан с его зарплаты, надо помнить несколько вещей:

- Применяются те же нормы и правила, что и для граждан Польши.

- В подавляющем большинстве случаев будет использован базовый метод налогообложения.

- Доход работника вряд ли превысит 85 528 злотых в год.

Соответственно, для большего числа работников-иностранцев, можно смело утверждать, что размер podatek dochodowy od osób fizycznych составит 17% от зарплаты брутто.

При этом работники должны понимать, что НДФЛ, к сожалению, это не единственные вычеты, которые будут произведены из оплаты труда.

Как вернуть налог на доход для работающих в РП украинцев, белорусов и россиян?

Часть льгот по налогам выглядит как возмещение ранее уплаченного. То есть некий размер налога, высчитанный теоретически, оплачивается авансом. По прошествии отчетного периода, налогоплательщик может вернуть часть средств, если имеет на это право.

Шаг 1. Формирование налоговой декларации

Напомним, что до недавнего времени налоговые декларации подавались отдельно работодателем и работником. Однако с 2019 года работникам больше не нужно подавать данные для отчетности. Декларация PIT-37 формируется автоматически, на основании сведений, переданных работодателем, и данных прошлых лет (если они были).

Далее, если работнику не надо корректировать данные (получать возврат налога), он может все оставить как есть – не предпринимая никаких шагов.

Шаг 2. Корректировка PIT-37

Работник может войти в систему и просмотреть сформированный автоматически PIT-37. Если обнаружены ошибки или не учтены какие-либо льготы (возврат налога), нужно внести корректирующие данные. На их основании и будет произведен перерасчет.

Шаг 3. Ожидание выплат

Сроки подачи документов, рассмотрения запроса и перевода средств непостоянны. К примеру, в 2020 году они таковы:

| Способ и период подачи | Дата возврата (не позднее) |

|---|---|

| В электронном виде: с 01.02.20 по 01.04.20 | 45 дней с момента регистрации декларации. |

| В печатном виде: с 01.02.20 по 01.04.20 | 90 дней с даты, следующей за датой подачи. |

| Если работодатель не подал данные: подать самостоятельно PIT-37 | Не позднее 31.07.20, но не ранее 30.04.20. |

При упрощенной системе предоставляется PIT-28, у которой свои сроки: подается до 02.03.20, а возврат осуществится в течение 45 дней при электронном декларировании или 90 дней при «бумажном».

Перед подачей корректирующих данных надо убедиться, что в налоговой есть актуальные данные банковского счета налогоплательщика для возврата средств. Если их нет, или сведения устарели, нужно подать соответствующее заявление.

Выводы о ПИТ

Как видите, система начисление и расчета налогов довольно сложная, но вполне возможно упростить понимание для большинства случаев:

- Ставка подоходного налога, как правило, составит 17% от брутто.

- Чтобы вернуть налог надо выполнить всего три шага – подождать оформления PIT-37, скорректировать и получить деньги.

Однако, если конкретный случай вырывается за пределы большинства, лучше изучить вопрос более внимательно, чтобы не нарваться на проблемы с налоговой.

Данная статья предназначена для тех граждан, которые планируют открыть бизнес в Польше. То есть, поговорим о налогах. Сколько нужно платить, за что, где, когда и т.д. Сейчас мы подробно рассмотрим вопрос налогообложения в Польше.

Варианты отчисления

Во многих европейских странах, в том числе и в Польше налогообложение появилось в 1991 году. Для любого предпринимателя насчитываются налоги, в зависимости от доходов. Чем больше бизнесмены зарабатывают, тем выше насчитываются проценты.

Налог платится исходя из прибыли предприятия. Также облагается налог на прибыль членов правления. Плюс ко всему существует налог VAT, что по-нашему означает налог на добавленную стоимость, а коротко НДС. И ещё высчитывается процент тогда, когда поступают средства на счёт организации. Итого, просуммируем: налог на прибыль компании 19% + прибыль членов правления 19% + НДС 23% и поступление средств на счёт 0,5%.

Должен ли иностранец платить обязательные взносы (налог) в Польше

Налоги, которые действуют в Польше

Есть два вида налогов – это прямые и косвенные. К первому относятся:

Ко второму виду относятся налоги:

- VAT (НДС);

- на азартные игры;

- акцизный сбор.

Местные общины (гмины) могут вводить свои дополнительные налоги, например, курортный сбор, рыночный сбор, налог на содержание домашних животных и прочие.

Отчисления на доходы физических лиц (НДФЛ)

В Польше платят подоходные налоги как граждане этой страны, так и иностранцы, которые проживают на территории больше 6 месяцев без перерыва.

Сначала стоит понимать, что в Польше существуют налоговые пороги, на которые опираются как резиденты, так и нерезиденты. С 2020 года в стране действуют три налоговых порога:

- Годовой доход до 42 764 злотых – налоговая ставка составляет 17%

- Годовой доход от 42 764 до 85 528 злотых – налоговая ставка составляет 18%

- Годовой доход свыше 85 528 злотых – налоговая ставка составляет 32%

Еще раз обращаем внимание, что каждый последующий налоговый порог платить только с суммы превышения. Рассчитывать налог с 2020 году нужно по формулам:

- Доход составил до 42 764 zł

7 269,88 zł - Доход составил до 85 528 zł

7 269,88 zł + 18% от суммы свыше 42 764 zł - Доход составил свыше 85 528 zł

14 967,4 zł + 32% от суммы свыше 85 528 zł

Отдельно стоит обратить внимание, что для лиц моложе 26 лет предусмотрен нулевой налоговый порог, т.е. минимальная сумма годового дохода, с которой налоги не уплачиваются. Составляет она 50% от первого налогового порога, т.е. 21 382 злотых

Лица, которые получили доход меньше предполагаемой суммы, могут получить возмещение. Однако, в этом случае необходимо предоставить декларацию о доходах.

Польский закон по налогообложению гласит: если муж и жена налогоплательщики, они могут совместно платить налоги. Однако, при этом у супругов должно быть совместно нажитое имущество и за весь отчётный период они должны состоять в браке. Об этом необходимо подать в бухгалтерию соответствующее заявление. Тогда предоставят разрешение на оплату налога совместно.

Налог на имущество и недвижимость местной властью устанавливается физическими величинами. При этом рассматривается цель использования, площадь недвижимости и т.д.

Отчисления с зарплаты

Есть система социального страхования. Она удерживается с физических лиц из заработной платы. Как с работника, так и работодателя высчитываются проценты на пенсионный фонд в одинаковой сумме. Кроме этого работодатель оплачивает проценты на страховой взнос (в случае несчастного случая). А рабочий платит за медицину.

На пенсионное страхование отчисляется 20%. На несчастные случаи (в том числе и инвалидности) – 8%, страховка на медицинское обслуживание – 2,45%. Есть и другие цели, на которые насчитываются проценты.

Налогообложение с юридических лиц

Если ведётся предпринимательская деятельность на территории Польши, тогда к такому бизнесу особо присматриваются. Особенно в том случае, когда дело ведётся иностранцами. Должны уплачиваться такие основные налоги:

Граждане, которые ведут предпринимательскую деятельность, связанную с лесами или сельскохозяйственной сферой, освобождаются от уплаты налогов.

Налоги в Польше: НДС

Есть ещё одна любопытная предпринимательская деятельность. Называется она общество с ограниченной ответственностью. Такой бизнес может создать нерезидент не только по доверенности, но и самостоятельно. Главное, чтобы было подтверждение легального нахождения в Польше. Это может быть, как загранпаспорт, так и карта побыту.

Начальный капитал для открытия предпринимательской деятельности может начинаться с 5000PLN. Это примерно 1200-1300 EUR. Достаточно подписать декларацию и необязательно отчислять средства на счёт организации.

Если есть несколько учредителей, тогда проще будет с налоговыми взносами. Для иностранцев те же самые условия, что и для поляков.

Предпринимательская деятельность не может быть создана, если это:

- Банковская и другая финансовая сфера;

- страхование;

- пенсионные фонды.

Кроме всего прочего, на некоторые виды деятельности необходимо получить разрешение (согласие) от государственной власти. При регистрации обязательно заниматься одним видом бизнеса, а вообще их может быть до девяти.

После того, как предпринимателя внесли в реестр, выдали ему номер (идентификационный), можно начинать ведение бизнеса. Пока не пройдёт вся обязательная процедура, не стоит рисковать и самостоятельно начинать предпринимательскую деятельность.

Как выяснилось, организация может платить налоги только с прибыли. Если доходы меньше, значит организация в убытке. Поэтому есть возможность следующие 5 лет понижать сумму дохода и оплачивать до 50% от убытков, которые были действительны за весь налоговый период (за год).

Возврат НДС (VAT)

Во всем мире существует практика возврата НДС с покупок иностранным туристам. Такая же практика существует и в Польше. Еще раз обращаем Ваше внимание, что вернуть ВАТы (наш НДС) могут только граждане, НЕ имеющие постоянного место жительства на территории ЕС. Постоянное место жительства устанавливается на основании паспорта или другого документа, удостоверяющего личность (подробнее см. https://granica.gov.pl/TaxFree/podstawy_prawne.php).

Итак, можно вернуть НДС с покупки товаров, на сумму не менее 200PLN. При покупке продукции необходимо уточнить у продавца, сможет ли магазин выдать документ на возврат VAT.

Вообще, если есть в торговых точках возврат НДС, тогда, как правило, на магазине должна быть вывеска TAX FREE. Чтобы вернуть ВАТы, необходимо на границе показать чек, товар (в оригинальной упаковке) и документ на возврат НДС. Однако, при этом не стоит забывать, что вернуть налоги можно в срок до трёх месяцев.

Ищите такие таблички при входе в магазин или на кассе

На границе сотрудник должен поставить соответствующую печать и подпись. С этим документом необходимо снова подъехать в этот же магазин и вернуть ВАТы. Можно проделать такую процедуры и в Беларуси. О возврате налогов есть отдельная статья, которую рекомендуем почитать.

Чем чревато уклонение от налогов?

Что же произойдёт, если граждане решили уклоняться от уплаты налогов? Ничем хорошим это не закончится. Если умышленно скрывать доход или его занижать, тогда следует быть готовым, что рано или поздно нагрянет проверка, которая разберётся во всех тонкостях бизнеса.

В итоге, закон предусмотрел административное или уголовное наказание. Хотя, это крайние меры. Налоговая будет требовать, чтобы были уплачены все невыплаченные налоги. В этом случае могут начисляться штрафные санкции (проценты от прибыли), а это немалая сумма. Также пересматривается налоговая база, граждане лишаются определённых льгот, применяются дополнительно новые налоговые обязательства. Их могут применить одновременно с административным или уголовным наказанием.

Подача налоговой декларации: куда обращаться и в какие сроки

В Польше есть много видов бланков, которые необходимо заполнять. Для получения подробной информации о заполнении декларации следует обратиться непосредственно в налоговую.

Декларацию подавать обязательно каждому гражданину, независимо от гражданства. Важно, что поступают определённые доходы на территории Польши, с которых должны производиться отчисления в государственный бюджет.

Подавать декларацию нужно в налоговую инспекцию по месту прописки (регистрации). Называется налоговая инспекция в Польше Urząd skarbowy. Если Вы не знаете по какому адресу находится Ваша налоговая инспекция, узнать это Вы можете по ссылке: bazy.hoga.pl/urzedy.asp . Вводите адрес регистрации и система подскажет в какой Urząd skarbowy Вам необходимо подавать декларацию.

Также документы можно отсылать по почте. Если отправляете декларацию заказным письмом, тогда датой подачи считается день отправки. В случае обычного письма, датой подачи документа будет считаться день получения письма налоговой инспекцией.

Также можно воспользоваться электронным декларированием. Есть специальные программы, которые позволяют подать декларацию через интернет.

В случае если налогоплательщик в отчетный период находится за пределами страны, например, Вы решили вернуться обратно на родину, но в Польше проработали более 6 месяцев, тогда Вам необходимо подать соответствующую декларацию в польское консульство по месту пребывания.

Если граждане опоздали с выплатой налога, им придётся также заплатить большой штраф. Однако, есть исключения. Например, письмо пришло на 2-3 дня позже и дата подачи документов задержалась, но в этом не виноват налогоплательщик, тогда можно попросить об отмене штрафов. Как правило, налоговая инспекция идёт на уступки, если такое случается впервые.

Заключение

Польша – это отличная страна для открытия собственного бизнеса. Однако, прежде чем заниматься предпринимательской деятельностью, необходимо проанализировать экономическую ситуацию в стране, выбрать правильную нишу, четко понимать своих клиентов и т.д.

С точки зрения наемного сотрудника, налоги достаточно высоки и чем больше заработок, тем больше отчисления государству. Очень важно перед иммиграцией понимать все эти нюансы, тогда можно трезво оценить ситуацию и свои возможности.

Заметили ошибку, пожалуйста, сообщите нам: выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также:

- Если в штате организации непрерывно в течение налогового периода числятся не менее 15 работников

- Какими налогами облагается материальная помощь в 2020 году сотруднику

- Как получить справку из налоговой для госслужбы

- Может ли директор заплатить налоги за организацию наличными через сбербанк

- Если ооо ликвидировано по решению налоговой последствия для учредителя и директора