Как определить отпускную цену завода изготовителя

Опубликовано: 01.05.2024

В экономике предприятия исходным принципом ценообразования является возмещение затрат на производство и реализацию продукции, работ, услуг и получение прибыли в размере, достаточном для осуществления расширенного воспроизводства, выплаты соответствующих налогов государству и муниципальным органам, образования фонда потребления в объеме, обеспечивающем определенный стандарт жизни работников предприятия.

Этот вопрос решается установлением уровня отпускных цен на продукцию предприятия. Во внимание принимается много факторов и обстоятельств, действующих порой противоречиво и неоднозначно. При этом если складывающийся уровень издержек производства за продукцию, производимую предприятием, зависит в значительной степени от усилий самого предприятия, то формирование уровня цены и объема продаж во многом связано с конъюнктурой рынка. Поэтому стремление получить как можно большую прибыль объективно вызывает проведение на каждом предприятии своей собственной ценовой политики.

Ценовая политика предприятия в условиях рынка основывается на следующих принципах:

1) постоянная ориентация цен на покупательский спрос, на снижение их уровня в конкурентной борьбе, жесткий контроль за всеми составляющими элементами затрат;

2) усиливающая связь цен с качеством продукции и возможностями послепродажного сервисного обслуживания потребителей; обеспечение высокого качества при приемлемой для покупателя цене;

3) маневр ценами в условиях диверсификации производства.

Диверсификация – это расширение сфер деятельности предприятия, освоение новых видов продукции и услуг, производство которых, как правило, не связано с основным производством.

Диверсификация производства сейчас весьма эффективна, потому что освоение новых видов продукции, имеющей высокий покупательский спрос, позволяет предприятиям снижать ценовую нагрузку на потребителей основных своих изделий, получать средства, необходимые для совершенствования производства. Выбор правильной ценовой политики является достаточно непростым делом и требует создания маркетинговых служб.

При разработке, расчете и установлении отпускной цены на свою продукцию предприятие придерживается такой последовательности работ:

а) обеспечить выживаемость предприятия – на рынке много производителей, острая конкуренция. Стратегия – предприятие устанавливает низкие цены;

б) получить высокую прибыль. Это возможно в случае, если у предприятия уже есть устойчивая репутация изготовителя высококачественной и надежной продукции, оно располагает хорошим оборудованием и квалифицированными кадрами и на рынке имеются достаточно состоятельные потребители. Стратегия – предприятие устанавливает высокие цены;

в) завоевать рынок, т.е. максимально увеличить долю продаж в общем объеме однотипной продукции. Это возможно в том случае, если предприятие способно производить товары хорошего качества с затратами, которые существенно ниже, чем у конкурентов. Стратегия – цена на уровне или ниже цен конкурентов;

а) метод «Средние издержки плюс прибыль». Это самый простой метод ценообразования, который заключается в начислении определенной наценки на себестоимость товара. К полной себестоимости продукции прибавляют надбавку, соответствующую норме прибыли, принятой в данной отрасли. Размеры наценок берутся в широком диапазоне в зависимости от видов товаров. Прибыль определяется в процентном отношении к издержкам производства:

где СПОЛН. – полная себестоимость;

П – прибыль;

R – норма прибыли, или норматив рентабельности, %.

Норматив рентабельности, например, R = 15% показывает, что с одного рубля затрат получают 15 копеек прибыли.

Недостаток данного метода состоит в том, что он не учитывает текущего спроса и конкуренции;

б) на основе анализа безубыточности производства и обеспечения целевой прибыли. Этот метод основан на издержках производства, но цена устанавливается с учетом получения желаемого объема прибыли. Метод базируется на построении графика безубыточности (рис. 7.2).

Рис. 7.2. График безубыточности производства

На графике обозначены:

1 – постоянные издержки при производстве продукции Р:

где Р – сумма статей: расходы на подготовку и освоение производства, общепроизводственные расходы и общехозяйственные расходы;

2 – издержки производства, включающие постоянные и переменные составляющие (полная себестоимость продукции):

где V – переменные затраты на единицу продукции; включают в себя сумму статей: материальные затраты, расходы на оплату труда основных производственных рабочих, отчисления на социальные нужды

N – объем производства.

3 – выручка от реализации продукции:

где Ц – цена единицы продукции (без НДС);

Точка А – точка безубыточности, т.е. объем производства (NA), при котором затраты на его производство будут равны выручке от его реализации:

4 – зона прибыли П:

П = Ц · N – (V · N + Р);

5 – зона убытков УБ:

Рекомендуется делать несколько вариантов графиков, соответствующих разным уровням цен на продукцию, так как многое зависит от эластичности спроса, и выбрать наиболее реалистичный из них. Сам метод не определяет окончательную цену товара, но дает представление о количестве товара, которое надо реализовать по той или иной цене, чтобы получить тот или иной объем прибыли. График безубыточности производства не учитывает эластичность спроса;

в) метод «Установление цены на основе уникальности выпускаемого товара». Здесь не только исходят из издержек производства, но и учитывают ценности товара для покупателя. Например, чашка кофе с пирожным в магазине может стоить 25 руб., а в кафе напротив – 50 руб. Предприятие использует неценовые приемы воздействия (в магазине кофе пьют стоя, а в кафе – за столиком, тихо, спокойно, не спеша).

г) агрегатный метод, заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли. Например, выпускаемое изделие стоило 18 тыс. руб., затем к нему добавили еще один узел, стоимость изготовления которого и монтирование на выпускаемом изделии – 2 тыс. руб. Тогда при рентабельности 15 % к себестоимости цена нового изделия должна быть равна: 18 + 2 × 1,15 = 20,3 тыс. руб.;

д) метод, основанный на ценах конкурента. Фирмы ориентируются на цены конкурентов, которые уже сложились на рынке. Мелкие фирмы ориентируются на цены более крупных фирм, как бы следуют за лидером и меняют свою цену при любых изменениях цен лидера. Если силы фирм примерно равны, то возникает ситуация так называемого барометрического лидера, который избирается либо по жребию, либо по соглашению, либо в силу своего авторитета и он определяет ценовую политику для всех фирм, входящих в олигополистический союз;

1) брокерами, дистрибьюторами;

2) собственным торговым персоналом предприятия;

5) государственными органами;

Брокер – посредник, которому поручают покупать и продавать товар с выплатой ему комиссионных.

Дистрибьютор – независимый оптовый посредник по закупке продукции с целью ее продажи розничным фирмам, магазинам, промышленным предприятиям для конечного потребления.

Кроме того, многие продавцы считают, что цена должна быть выражена нечетным числом (2999). Многие потребители смотрят на цену, как на показатель качества (духи, автомобили и т.д.);

- при покупке за наличные (за скорость оплаты);

- за количество закупаемого товара;

- скидки (бонусные) постоянным покупателям;

- скидки посреднику (дилерские);

- товарообменный зачет или скидка предоставляется за возврат старого, ранее купленного у данной фирмы товара;

- специальные скидки – тем покупателям, в которых продавец более заинтересован;

- скрытые скидки – предоставляются покупателю в виде бесплатных образцов.

Предприятие может корректировать отпускную цену по географическому признаку:

В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов

Уровень рентабельности в процентах к себестоимости

1. Продукция нефтеперерабатывающей промышленности

2. Продукция металлургической, машиностроительной промышленности

Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 %

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий

6. Строительные материалы

Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 %

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой

8. Дрожжи (хлебопекарные и кормовые)

9. Макаронные изделия, сахар, масло растительное

10. Молоко и молочные продукты, мясо и мясопродукты

11. Рыба и рыбопродукты, соль

12. Табак, табачные изделия, яйцепродукты

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты)

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения

15. Продукция остальных отраслей промышленности

17. Издательская деятельность, полиграфические работы и услуги

18. Перевозки всеми видами транспорта

В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости

19. Услуги снабженческо-сбытовых организаций и предприятий

50 (к издержкам обращения)

20. Предприятия и организации оптовой торговли

3 (к товарообороту)

21. Предприятия и организации розничной торговли

8 (к товарообороту)

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

Таблица 2. Структура элементов цены

Элементы цены

Себестоимость продукции (услуг)

Прибыль

Косвенные налоги (акциз, НДС и др.)

Посредническая надбавка (издержки, прибыль, НДС)

Торговая надбавка (издержки, прибыль, НДС)

Оптовая цена производителя

Оптовая (отпускная) цена

Оптовая цена закупки

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

Таблица 3. Исходные данные для расчета отпускной цены производителя

Себестоимость выпуска товара равна 4 тыс. руб. за единицу, минимальная, приемлемая для производителя рентабельность составляет 20%, ставка НДС – 18%, ставка акциза – 200 руб. с единицы товара.

Определить

Минимальную приемлемую отпускную цену товара.

Себестоимость равна 494 тыс. руб.; свободная отпускная цена с НДС составляет 790 тыс. руб.; НДС – 18%.

Определить

Полную структуру свободной отпускной цены в рублях

Ответ:

Числа с дробной частью округлите до десятых.

Себестоимость равна 405 руб.; свободная отпускная цена с НДС составляет 700 руб.; НДС – 18%; акциз – 96 руб.

Определить

Cтруктуру отпускной цены в рублях.

Ответ:

Числа с дробной частью округлите до десятых.

Себестоимость единицы товара равна 220 руб.; НДС составляет 18%; акциз – 77 руб.; свободная отпускная цена с НДС – 400 руб.; посредническая надбавка – 15%, торговая надбавка – 25%.

Определить

1.Уровень розничной цены.

2.Cтруктуру отпускной цены в рублях.

Розничная цена единицы товара равна 10000 руб.; торговая надбавка составляет 20%, ставка акциза – 1300 руб., ставка НДС – 18%.

Определить

1.Сумму акциза, подлежащую оплате в бюджет производителем от реализации 8000 единиц товара.

2.Сумму НДС, включенную в цену производителя.

3.Сумму НДС, добавленную в цену посредником.

Предельная торговая надбавка для данного товара равна 15%.

Определить

Каков процент торговой скидки?

Посредник рассматривает предложение о покупке 10 тыс. изделий по свободной отпускной цене 7,4 тыс. руб. за единицу. Издержки обращения посредника согласно расчету составляют 7 млн. руб., приемлемая для посредника рентабельность – 30% к издержкам обращения. НДС=18%

Определить

1.Минимально необходимый для посредника размер надбавки в %.

2. Какой может быть приемлемая цена реализации товара посредником.

Себестоимость равна 100 руб.; приемлемая рентабельность составляет 10%; НДС – 18%; максимально возможный уровень розничной цены – 150 руб.

Определить

1.Каков процент торговой скидки.

2.Каков процент торговой надбавки.

Себестоимость равна 2050 руб.; доля прибыли в цене изготовителя (т.е. в цене без косвенных налогов) составляет 20%; НДС – 18%.

Определить

По какой цене будет осуществляться закупка, если на данном рынке предусмотрено участие оптового посредника с максимальной надбавкой 10%?

Себестоимость равна 200 руб.; акциз составляет 30 руб. / ед.; НДС – 18%; отпускная цена без НДС – 300 руб.; торговая надбавка – 20%.

Определить

Каков уровень розничной цены?

Полная себестоимость товаров равна 500 тыс. руб.; приемлемая рентабельность составляет 30%; ставка акциза – 35 тыс. руб.; ставка НДС – 18%.

Определить

1.Отпускную цену.

2.Сумму прибыли и НДС в отпускной цене.

Полная себестоимость товаров – 100 тыс. руб.; сумма акциза составляет 33 тыс. руб.; свободная отпускная цена с НДС – 400 тыс. руб.; посредническая надбавка – 25%.

Определить

1.Отпускную цену.

2.Сумму прибыли и НДС в отпускной цене.

3. Цену закупки с посреднической надбавкой.

Ваша цена покупки товара равна 100 тыс. руб. (с НДС); издержки обращения составляют 50 тыс. руб.; минимальная приемлемая рентабельность – 20%, максимальная возможная цена реализации – 180 тыс. руб. с НДС?

Определить

1.Минимально приемлемую для посредника цену продажи товара. 2.Прибыль посредника, если он будет продавать товар по максимально возможной рыночной цене.

Себестоимость равна 2000 руб.; приемлемая рентабельность составляет 35%; НДС – 18%

Определить

1.Уровень отпускной цены с НДС. 2.Уровень отпускной цены без НДС.

Себестоимость равна 206 руб.; приемлемая рентабельность составляет 20%; НДС – 18%; акциз – 10руб.

Определить

1.Устроит ли Вас отпускная цена с НДС в размере 300 руб.?

2.Рассчитайте приемлемую для производителя цену реализации его продукции на рынке.

Мы продолжаем тему ценообразования и в этот раз поговорим о структуре оптовых и розничных цен.

При реализации продукции предприятие должно установить оптимальную цену, то есть такую, которая устраивает всех участников рынка. Цена может быть оптимальной с трех позиций.

Три вида оптимальной цены

1. По отношению к конкурентам

Компании, которые продают аналогичный товар на рынке, устанавливают диапазон цен. Чтобы быть конкурентоспособным, предприятие должно установить такую цену, которая будет выгодно смотреться на фоне цен конкурентов и обеспечит необходимый уровень спроса.

2. Оптимальной для потребителей

Не совсем верно думать, что лучшая цена для потребителя — та, что ближе к нулю. Потребители покупают не товары сами по себе, а решения своих проблем и потребностей с помощью этих товаров. Свойства и преимущества товаров дают возможность потребителям понять, смогут ли они решить свою проблему с помощью конкретного товара. За решение проблемы потребители готовы платить определенную цену.

Цена, которую готов заплатить потребитель, определяет возможности маневра для производителя. Если установить цену выше этого показателя, стоимость будет завышенной и ограничит спрос.

3. Для компании

Такая цена, при которой компания полностью окупает средства, вложенные в производство продукции, и получает необходимую норму прибыли.

На высококонкурентном рынке новому игроку сложно закрепиться и получить возможность реализации своей продукции по оптимальным ценам. Один из методов укрепления позиций — ценовой демпинг. Правда так можно оказаться втянутым в ценовую войну, в которой победит конкурент с более низкой себестоимостью продукции. Альтернативный вариант — правильное позиционирование товара .

При оптимальной для себя цене предприятие полностью окупает все расходы и получает желаемый уровень прибыли. Однако не всегда есть возможность установить такие цены из-за конкуренции или эластичности спроса. Поэтому нужно рассчитать минимальную цену— тот уровень, при котором окупается себестоимость и обеспечивается минимально допустимая рентабельность.

Как определить оптовую цену

Оптовая цена — это цена, которая устанавливается для закупок крупных партий товар. По этой цене покупают:

- крупные предприятия;

- посредники;

- оптовые торговые компании.

Оптовая цена имеет следующую структуру:

- Себестоимость продукции. Совокупность всех издержек предприятия (постоянных и переменных затрат).

- Прибыль предприятия. Наценка, которая обеспечивает норму прибыли, необходимую для рентабельности предприятия.

- Акцизы. Косвенный налог на деликатесные товары и предметы роскоши.

- НДС. Налог на добавленную стоимость.

Чем оптовая цена отличается от отпускной?

Оптовая цена — это себестоимость продукции + прибыль предприятия.

Отпускная цена — фактическая цена, по которой предприятие реализует товар оптовому покупателю. Она включает в себя акцизы и НДС.

Пример расчета оптовой цены

| Оптимальная цена | Минимальная цена | |

| Себестоимость продукции: | 200 р./ шт. | |

| Плановая рентабельность: | 25% | 10% |

| Прибыль на единицу продукции: | 200*0,25 = 50 р. | 200*0,1 = 20 р. |

| Оптовая цена: | 200 + 50 = 250 р. | 200 + 20 = 220 р. |

| НДС (20%): | 250 * 0,2 = 50 р. | 220 * 0,2 = 44 р. |

| Отпускная цена: | 250 + 50 = 300 р. | 220 + 44 = 264 р. |

Такой метод расчета цены основывается на показателях себестоимости и рентабельности. При работе на сформированных рынках придется учитывать ценовую политику конкурентов. Если конкуренты реализуют свою продукцию по более низким ценам, скорей всего компании придется скорректировать свою стратегию и снизить ожидания по прибыли.

Как определить розничную цену

Розничная цена — это цена, по которой товары продаются конечному потребителю (населению). При реализации товаров в розницу часто между производителем и потребителем находится цепочка посредников.

Структура розничной цены выглядит следующим образом:

- Отпускная цена (включает в себя себестоимость, прибыль предприятия, налоги).

- Наценка оптовой организации (необходимая для покрытия операционных расходов и обеспечения прибыли).

- Наценка реализатора, розничной организации.

Финальная цена в рознице зависит от того, сколько всего посредников находится в цепочке реализации товара. Чем их больше, тем выше наценка по отношению к отпускной цене.

Пример расчета розничной цены

Для основы расчета возьмем отпускную цену из предыдущего примера.

| Оптимальная цена | Минимальная цена | |

| Отпускная цена: | 300 р. | 264 р. |

| Торговая наценка (35%): | 300 * 0,35 = 105 р. | 264 * 0,35 = 92,4 р. |

| Розничная цена: | 405 р. | 356,4 р. |

Что нужно учитывать при формировании цен

Перед определением цены на продукцию важно иметь четкие представления по таким основным моментам:

- Расчеты окупаемости и необходимого уровня прибыли. В этих расчетах нужно учесть как оптимистические, так и пессимистические прогнозы. Определить диапазон, в котором предприятие может менять свои при необходимости. Например, продавать продукцию на начальных этапах по цене немного выше себестоимости, чтобы закрепиться на рынке.

- Анализ конкурентов. При наличии конкурентных преимуществ, о которых хорошо знают потребители (лучшее качество, дополнительный сервис и т.д.) предприятие может устанавливать цены выше, чем у аналогичных производителей. В остальных случаях необходимо ориентироваться на ценовой диапазон, в котором работают конкуренты.

Важно не только сравнивать цены оппонентов, но и проводить комплексную оценку их бизнес-активностей. Почитайте о том, почему это важно и из каких этапов должен состоять анализ конкурентов .

- Положение на рынке. Если компания занимает лидирующую позицию — возможностей для установки оптимальной цены у нее больше.

- Анализ спроса. Большую роль играет эластичность спроса. Если от роста цены спрос падает — он эластичный. В таком случае у предприятия меньше возможностей для повышения цен. Если уровень спроса практически не меняется в зависимости от изменения стоимости продукции, основное внимание нужно уделить конкурентному анализу.

Произведем расчет отпускных цен по трем видам изделий ЗАО «Дильян» - шкаф металлический, бокс, тара с направляющими. Условно назовем эти изделия:

- изделие А (шкаф металлический);

- изделие Б (бокс);

- изделие В (тара с направляющими).

Проект отпускных цен (Цо) единицы продукции по изделиям А, Б, В рассчитывается исходя из себестоимости единицы продукции по изделиям А, Б, В и установленного уровня рентабельности единицы продукции (изделие А – 25%, изделие Б – 30%, изделие В – 50%).

Отпускная цена формула расчета

Объем готовой товарной продукции (выручка от реализации товарной продукции - Вр) в стоимостном выражении (руб.) определяется исходя из:

- величины отпускной цены единицы продукции по изделиям А, Б, В;

- годовой производственной программы выпуска соответствующих изделий.

ВрА = 1028,30 * 540 = 555282,0 руб.

ВрБ = 1229,14 * 840 = 1032470,6 руб.

ВрВ = 1170,74 * 1040 = 1217569,6 руб.

Себестоимость годовой товарной продукции (Стп, руб.) определяется исходя из себестоимости единицы продукции по изделиям А, Б, В.

СтпА = 822,64 * 540 = 444225 руб.

СтпБ = 945,49 * 840 = 794212 руб.

СтпВ = 780,49 * 1040 = 811712 руб.

Анализ безубыточности производства и реализации продукции производится исходя из распределения затрат на постоянные и переменные (табл. 3).

Анализ безубыточности производства и реализации продукции ЗАО «Дильян» в 2019 году

Показатели

(статьи затрат)

2. Покупные комплектующие

3. Заработная плата основных рабочих

4. Страховые взносы на заработную плату основных рабочих

5. Итого переменные затраты

6. Постоянные затраты (накладные расходы) в расчете на годовой объем производства

7. Отпускная цена

Методика расчета отпускной цены

Критическим объемом производства называется величина выручки от реализации, при которой предприятие покрывает все свои расходы, но не получает прибыль. Для его определения используется формула (1):

V = Ипер+C+П (1)

где V - объем реализации в стоимостном выражении;

Ипер - переменные расходы;

С - постоянные расходы;

П - прибыль.

Поскольку переменные расходы (Ипер) по самому принципу их определения находятся в непосредственной зависимости от объема реализации, можно записать, что:

Ипер = q*v (2)

где q - количество произведенной (реализованной) продукции в натуральном измерении;

v - величина переменных расходов на единицу произведенной (реализованной) продукции.

Объем реализации в стоимостном выражении можно представить следующим образом:

где S - рыночная (продажная) цена единицы изделия.

Формулу (1) можно представить в виде:

Поскольку по определению критическим считают объем, при котором выручка равна полным затратам (без прибыли), то формула определения критического объема (qk) в натуральном измерении примет вид:

Порог рентабельности - критический объем продаж в денежном выражении равен:

Порядок расчета отпускной цены

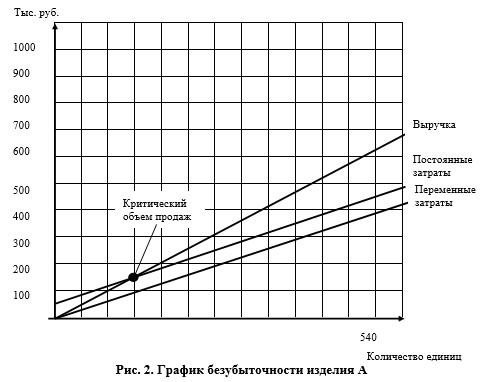

Произведем расчеты для продукции А:

qk = 55874 / (1028,30 – 719,17) = 175,08 руб.

Vk = 175,08 * 1028,30 = 180034,78 руб.

Рис. 2. График безубыточности изделия А

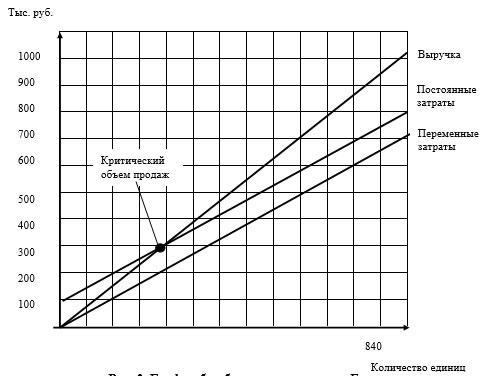

Произведем расчеты для продукции Б:

qk = 86915 / (1229,14 – 842,02) = 224,6 руб.

Vk = 224,6 * 1229,14 = 276064,84 руб.

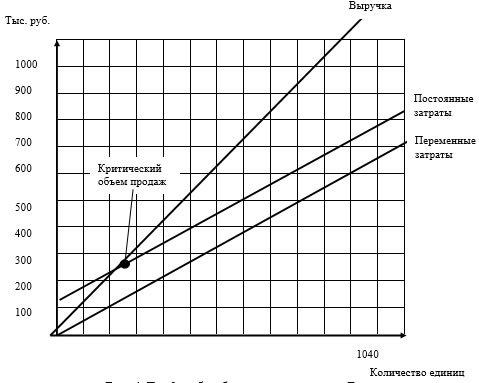

Произведем расчеты для продукции В:

qk = 107608 / (1170 – 677,02) = 218,28 руб.

Vk = 224,6 * 1229,14 = 276064,84 руб.

Таким образом, производственная программа на планируемый год составляет: 540 изделий А, 840 изделий Б и 1040 изделий В.

Рис. 3. График безубыточности изделия Б

При этом трудоемкость валовой продукции составляет 53480 нормо-часов. Для этого в производстве требуется 12 станков, стоимостью 1260 тыс. руб. Балансовая стоимость арендуемого производственного помещения составит 287,2 тыс. руб., балансовая стоимость арендуемого помещения под офис составит 151,2 тыс. руб.

Годовые амортизационные отчисления по оборудованию составят 8618,4 руб.

Рис. 4. График безубыточности изделия В

Для производства потребуется производственное помещение площадью 53,2 кв. м и офисное помещение площадью 18 кв. м. При этом годовая арендная плата за производственное помещение составит 61306 рублей, а за аренду офисного помещения – 32432 рубля.

Численность основных рабочих составляет 22 человека (ФОТ – 805549 руб.), 4 вспомогательных работника (ФОТ – 100800 руб.) и 9 служащих (ФОТ – 128700 руб.).

Расчет отпускной цены

Стоимость материалов и покупных комплектующих составит 723512 руб. При этом себестоимость единицы продукции составляет на изделие А – 822,64 руб., Б - 945,49 руб. и В – 780,49 руб. А отпускная цена соответственно – 1028,30, 1229,14 и 1170,74 руб. соответственно.

Выручка от реализации продукции должна составить 2805329,2 рублей. При этом себестоимость товарной продукции будет равна 2399772 рубля.

Таким образом, предприятия получит прибыль в размере 405557,2 рублей. При этом рентабельность товарной продукции составила 14,5%, выработка на одного работающего 80152,3 рублей.

Критический объем продаж для изделии А равен 180034,78 руб., изделия Б – 275064,84 руб. и изделия В – 276064,84 руб.

Читайте также: