Как отправить вкс в отпуск и сохранить оклад если отпуск не включается в отчет

Опубликовано: 17.09.2024

Иностранному работнику (гражданину Федеративной Республики Германия) предоставлен оплачиваемый отпуск на десять календарных дней, все дни отпуска приходятся на один календарный месяц. Средний дневной заработок работника, рассчитанный в целях выплаты ему отпускных, составляет 15 000 руб. Сумма отпускных перечислена на банковский счет работника в установленный законодательством срок (в месяце отпуска).

Сумма отпускных не превышает величину оценочного обязательства, признанного организацией в бухгалтерском учете в связи с возникновением у работников права на оплачиваемые отпуска.

Учетной политикой для целей налогообложения прибыли установлено, что организация не формирует резерв предстоящих расходов на оплату отпусков, доходы и расходы учитываются методом начисления.

Трудовые отношения

Российская коммерческая организация вправе привлекать к работе иностранных граждан - высококвалифицированных специалистов (пп. 1 п. 5 ст. 13.2 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (далее - Закон N 115-ФЗ)).

Подробную информацию о привлечении к трудовой деятельности высококвалифицированных специалистов см. в Путеводителе по кадровым вопросам.

На территории РФ правила, установленные трудовым законодательством и иными актами, содержащими нормы трудового права, распространяются на трудовые отношения с участием иностранных граждан, если иное не предусмотрено федеральным законом или международным договором РФ (ст. 11 Трудового кодекса РФ).

Работник имеет право на оплачиваемый отпуск, на время которого за работником сохраняются место работы (должности) и средний заработок (абз. 6 ч. 1 ст. 21, ст. 114 ТК РФ).

Порядок расчета среднего заработка, сохраняемого за работником во время отпуска, установлен ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922 (далее - Положение) (ч. 7 ст. 139 ТК РФ).

Сумма среднего заработка, сохраняемого на период отпуска (отпускных), определяется путем умножения среднего дневного заработка на количество календарных дней отпуска (абз. 4 п. 9 Положения). В данном случае сумма отпускных составляет 150 000 руб. (15 000 руб. x 10 дн.).

Оплата отпуска производится не позднее чем за три дня до его начала (ч. 9 ст. 136 ТК РФ). Заметим: по мнению Роструда, в ст. 136 ТК РФ речь идет о календарных днях (Письмо от 30.07.2014 N 1693-6-1).

Подробная информация о предоставлении отпуска работнику, а также порядок расчета и выплаты среднего заработка при предоставлении работнику оплачиваемого отпуска (отпускных) содержатся в Путеводителе по кадровым вопросам.

Страховые взносы

В общем случае суммы отпускных, выплачиваемые работникам по трудовому договору, признаются объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ)).

По общему правилу суммы выплат и вознаграждений по трудовым договорам в пользу иностранных граждан, временно пребывающих на территории РФ, не подлежат обложению страховыми взносами, кроме случаев, предусмотренных федеральными законами о конкретных видах обязательного социального страхования (п. 15 ч. 1 ст. 9 Закона N 212-ФЗ).

Согласно нормам федеральных законов о конкретных видах обязательного социального страхования иностранные работники, временно пребывающие в РФ и являющиеся высококвалифицированными специалистами в соответствии с Законом N 115-ФЗ, исключаются из числа застрахованных лиц в части:

Что касается взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, то иностранные граждане, выполняющие работу на основании трудового договора (в том числе временно пребывающие в РФ), подлежат этому виду обязательного страхования независимо от наличия у них статуса высококвалифицированного специалиста. Это следует из абз. 2 п. 1, п. 2 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ). Соответственно, причитающаяся иностранному работнику сумма отпускных является объектом обложения указанными страховыми взносами и включается в базу для их начисления в общеустановленном порядке (п. п. 1, 2 ст. 20.1 Закона N 125-ФЗ) <*>.

Таким образом, сумма отпускных, начисленных иностранному работнику - высококвалифицированному специалисту, не облагается страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, но подлежит обложению страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Аналогичные разъяснения по данному вопросу даны в Письме Минтруда России от 12.03.2015 N 17-3/В-114.

Бухгалтерский учет

Ранее, по мере получения работниками права на ежегодные оплачиваемые отпуска, организация сформировала соответствующее оценочное обязательство, величина которого была отнесена на расходы по обычным видам деятельности на основании п. 8 Положения по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" ПБУ 8/2010, утвержденного Приказом Минфина России от 13.12.2010 N 167н, п. п. 5, 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н. Подробнее об отражении в бухгалтерском учете оценочного обязательства см. в консультации Т.Е. Меликовской.

В месяце предоставления работнику отпуска у организации возникают затраты в виде отпускных и соответствующих страховых взносов. Поскольку такие затраты уже учтены в составе расходов при формировании (изменении) оценочного обязательства, организация, руководствуясь нормами абз. 1, 2 п. 21 ПБУ 8/2010, начисляет эти суммы за счет ранее сформированного оценочного обязательства. В рассматриваемой ситуации суммы ранее признанного оценочного обязательства достаточно для покрытия возникших затрат.

Бухгалтерские записи по отражению рассматриваемых операций производятся с учетом правил, установленных Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Налог на доходы физических лиц (НДФЛ)

Физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ, признаются налогоплательщиками НДФЛ (п. 1 ст. 207 Налогового кодекса РФ).

Доход иностранного работника, не являющегося налоговым резидентом РФ, в виде отпускных является объектом налогообложения и формирует налоговую базу по НДФЛ (пп. 6 п. 1 ст. 208, п. 2 ст. 209, п. 1 ст. 210 НК РФ).

Организация, выплачивающая доход (отпускные) иностранному работнику, признается налоговым агентом по НДФЛ и обязана исчислить, удержать из выплачиваемого дохода и перечислить в бюджет соответствующую сумму НДФЛ (п. п. 1, 2 ст. 226 НК РФ).

По вопросу определения налоговой ставки, применяемой в отношении доходов в виде отпускных высококвалифицированного специалиста, не являющегося налоговым резидентом РФ, отметим следующее.

В Письме Минфина России от 08.12.2015 N 03-04-06/71450 указано, что сумма среднего заработка, сохраняемого за работником на период очередного отпуска, квалифицируется как доходы, непосредственно связанные с осуществлением трудовой деятельности, но не являющиеся вознаграждением за осуществление трудовой деятельности. К доходам в виде отпускных высококвалифицированного специалиста, не являющегося резидентом РФ, применяется налоговая ставка в размере 13% в соответствии с абз. 4 п. 3 ст. 224 НК РФ.

Однако ранее Минфин России высказывал иную точку зрения, согласно которой средний заработок, выплачиваемый работнику за период отпуска (отпускные), облагается НДФЛ по ставке 30%, предусмотренной абз. 1 п. 3 ст. 224 НК РФ (Письмо от 04.07.2014 N 03-04-06/32423).

В данной консультации исходим из того, что организация, руководствуясь разъяснениями Минфина России, изложенными в Письме от 08.12.2015 N 03-04-06/71450, в отношении отпускных, выплачиваемых высококвалифицированному специалисту, не являющемуся налоговым резидентом РФ, применяет налоговую ставку 13%.

Исчисление сумм НДФЛ производится на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ (п. 3 ст. 226 НК РФ) <**>.

Отметим, что НК РФ не закреплены специальные нормы, определяющие дату получения дохода в виде отпускных для целей НДФЛ.

Согласно официальной позиции дата получения доходов в виде оплаты отпуска определяется в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты указанного дохода независимо от того, за какой месяц начислены отпускные (см., например, Письма Минфина России от 10.04.2015 N 03-04-06/20406, от 26.01.2015 N 03-04-06/2187). Указанный вывод подтверждается Постановлением Президиума ВАС РФ от 07.02.2012 N 11709/11 (несмотря на то, что суд квалифицировал доход в виде отпускных как выплату, связанную с оплатой труда).

Начисленная сумма НДФЛ удерживается налоговым агентом непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Суммы исчисленного и удержанного НДФЛ с доходов в виде отпускных должны быть перечислены налоговым агентом не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Налог на прибыль организаций

В целях исчисления налога на прибыль сумма отпускных признается в составе расходов на оплату труда в месяце их начисления (п. 7 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

Подробно о признании расходов на оплату отпускных см. Практическое пособие по налогу на прибыль.

Поскольку в рассматриваемом случае все дни отпуска приходятся на один месяц, спорных моментов при признании в расходах суммы отпускных не возникает.

Страховые взносы, начисленные на отпускные, признаются прочими расходами, связанными с производством и (или) реализацией, на дату их начисления (пп. 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ). По вопросу определения момента признания в налоговом учете страховых взносов см. также Письмо Минфина России от 09.06.2014 N 03-03-РЗ/27643.

Применение ПБУ 18/02

Поскольку в бухгалтерском учете расход в виде отпускных, а также начисляемых на отпускные страховых взносов признается в момент признания соответствующего оценочного обязательства, а в налоговом учете - на момент фактического начисления указанных сумм, в бухгалтерском учете при признании оценочных обязательств возникают вычитаемые временные разницы (ВВР) и соответствующие им отложенные налоговые активы (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н). Бухгалтерские записи, связанные с возникновением указанных ВВР и ОНА, в нижеследующей таблице проводок не приводятся.

По мере признания расходов для целей налогообложения прибыли (в виде сумм начисленных работнику отпускных и страховых взносов) вышеуказанные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Обозначения аналитических счетов и субсчетов, используемые в таблице проводок

К балансовому счету 68 "Расчеты по налогам и сборам":

68-пр "Расчеты по налогу на прибыль";

68-НДФЛ "Расчеты по НДФЛ".

К балансовому счету 69 "Расчеты по социальному страхованию и обеспечению":

69-1-2 "Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний".

Начислены работнику отпускные

Начислены страховые взносы на сумму отпускных

Уменьшен (погашен) ОНА

((150 000 + 300) x 20%)

Удержан НДФЛ с отпускных

Регистр налогового учета (Налоговая карточка)

Выплачены работнику отпускные за вычетом удержанного НДФЛ

(150 000 - 19 500)

Выписка банка по расчетному счету

Перечислена в бюджет удержанная сумма НДФЛ

Выписка банка по расчетному счету

<*> Тариф страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливается с учетом класса профессионального риска, к которому относится экономическая деятельность организации (ст. 21 Закона N 125-ФЗ).

В данной консультации исходим из условия, что экономическая деятельность организации отнесена к 1 классу профессионального риска, поэтому тариф страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний установлен для нее в размере 0,2% (ст. 1 Федерального закона от 14.12.2015 N 362-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2016 год", ст. 1 Федерального закона от 22.12.2005 N 179-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год").

Бухгалтерская запись по перечислению страховых взносов во внебюджетный фонд в данной консультации не приводится.

<**> Напомним, что нормы НК РФ о налогообложении доходов нерезидентов РФ применяются в том случае, если международным договором РФ не установлено иное (т. 7 НК РФ). В рассматриваемой ситуации иностранный работник является налоговым резидентом ФРГ. Действующим Соглашением между Российской Федерацией и Федеративной Республикой Германия от 29.05.1996 "Об избежании двойного налогообложения в отношении налогов на доходы и имущество" предусмотрена возможность налогообложения НДФЛ заработной платы и аналогичных вознаграждений, получаемых резидентом ФРГ в связи с работой по найму (пп. "а" п. 3 ст. 2, п. 1 ст. 15 Соглашения). Исключением являются случаи, указанные в п. 2 ст. 15 Соглашения, но на рассматриваемую ситуацию такое исключение не распространяется. Таким образом, в отношении налогообложения НДФЛ отпускных, выплачиваемых работнику - налоговому резиденту ФРГ, нормы Соглашения не устанавливают специальных правил по отношению к нормам НК РФ.

<***> По общему правилу при определении налоговой базы по НДФЛ сумма доходов, подлежащих налогообложению по налоговой ставке 13% на основании п. 1 ст. 224 НК РФ, уменьшается на сумму налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ (п. 3 ст. 210 НК РФ). При этом налоговая ставка, установленная п. 1 ст. 224 НК РФ (13%), равна применяемой в данном случае налоговой ставке, установленной абз. 4 п. 3 ст. 224 НК РФ (13%). В такой ситуации возникает неопределенность относительно возможности уменьшения на вышеуказанные налоговые вычеты доходов высококвалифицированного специалиста, не являющегося налоговым резидентом РФ. По данному вопросу имеются различные точки зрения, которые рассмотрены в Энциклопедии спорных ситуаций по НДФЛ и взносам во внебюджетные фонды. В таблице проводок НДФЛ рассчитан без учета каких-либо налоговых вычетов.

Представьте себе среднестатистического офисного работника, который устал от серости, слякоти, бубнежа начальника, жалоб коллег, трезвонящего телефона, виснущего компьютера и тесной рубашки. Он решает: пора в отпуск. Спешим его остановить. Решения надо принимать не эмоциями, а здравым смыслом и чётким расчётом. Если отпуск взят невовремя, можно потерять значительную часть заработка. Рассказываем, почему расчётливые работники не берут отпуск в начале года и майские праздники.

Чтобы наслаждаться отпуском, не просчитайся. Фото: yandex.ru

- отпускные не равны зарплате;

- отпускные — не прибавка к зарплате, а её часть, которая выплачивается заранее.

Без долгих рассуждений перейдём к главному — подсчёту отпускных. Общая формула выглядит так:

отпускные = среднедневной заработок * количество дней отпуска

Дальше нас интересует среднедневной заработок. Если на протяжении года доход не менялся, например, вам платят только оклад без премий и прочих надбавок, то можно разделить ежемесячную зарплату на 29,3 (среднее количество дней в месяце).

Как посчитать среднедневной заработок

Если доход в течение месяца менялся, а также были пропуски (больничный, отпуск и т. д. ), то придётся посчитать, применив формулу:

среднедневной заработок = доход за расчётный период/количество отработанных дней

Расчётный период — год, предшествующий месяцу отпуска. Например, Марина берёт отпуск с 15 по 21 февраля 2021 года. Расчётный период — 1 февраля 2020 по 31 января 2021. Никаких премий девушка не получала, только оклад 30 000 рублей. За год она заработала 360 000 рублей. Это и есть доход за расчётный период.

В количество отработанных дней включается время фактической работы, выходные, праздники и дни отпуска за свой счёт, если их было менее 14.

Из количества отработанных дней исключаются отпускные, больничные, простой по вине работодателя и прочие случаи, когда человек не работал с сохранением зарплаты.

В августе 2020 года Марина брала отпуск на 14 дней, а в октябре — больничный на 7 дней.

Посчитаем количество отработанных дней в расчётном периоде.

Количество полных отработанных месяцев — 10. Количество дней в месяцах, которые отработаны не полностью. Считаем по формуле:

(общее количество дней в месяце — количество неотработанных дней)/общее количество дней в месяце*29,3

Количество отработанных дней=10месяцев*29,3+16+22,7=331,7

Среднедневной заработок=360 000/331,7=1 085,7

Марина идёт в отпуск на 7 дней, значит, она получит 7 599 рублей.

Зарплата после отпуска обидно маленькая

Девушка отдохнула, потратила отпускные, но ещё не видела своей зарплаты за февраль. Давайте посчитаем её, чтобы понять, выгодно ли Марина сходила в отпуск.

Марина просчиталась с отпуском. Фото: clearbody.org

Уточним, что в 2021 году зарплата у Марины поднялась на 5 000 рублей. Сейчас она получает 35 000 рублей.

Зарплата за февраль будет расчитана из фактически отработанных дней. Заметим, что месяц короткий — стоимость одного рабочего дня выше.

Считаем зарплату:

35 000 (оклад)/19 (количество рабочих дней в месяце)*13 (количество фактически отработанных дней)=23 947 рублей.

В общей сложности Марина получила 31 546 рублей.

Оклад в феврале 35 000 рублей. Девушка потеряла на отпуске 3 500 рублей.

Это случилось по нескольким причинам:

- в расчётный период вошли месяцы с небольшой зарплатой;

- февраль короткий месяц, поэтому стоимость одного дня выше.

В идеале Марине надо было брать отпуск в конце лета — осенью и выбирать месяц, где 31 день. Например, август или октябрь.

Когда отпуск становится убыточным?

Невыгодно захватывать отпуском официальные праздники. Они увеличивают продолжительность отдыха, но в расчёт отпускных не включаются. Представим, что Марина взяла отпуск с 11 по 24 января. Она будет отдыхать почти целый месяц и при этом сохранит часть отпуска.

Среднедневной заработок — 1085,6 (исходные данные не менялись, поэтому мы взяли результат предыдущих вычислений). Отпускные — 1085,6*14=15 198,4 рублей.

Зарплата за фактически отработанные 5 дней — 11 666 рублей.

В общей сложности Марина за январь получит 26 864 рубля при окладе 35 000 рублей.

Если брать 14 дней отпуска в марте, то Марина получит 15 198,4 рубля отпускных и 19 080 рублей зарплаты. Итого: 34 278 рублей.

Можно заработать на отпускных?

Заработать на отпускных получится, если брать в качестве отпуска выходные дни. Так вы будете получать зарплату за те дни, что обычно не оплачиваются.

Например, если Марина возьмёт в качестве отпуска 20 и 21 марта (суббота и воскресенье), то получит зарплату на 2 000 больше. Закон не запрещает так делать, но манёвр придётся согласовывать с работодателем. Все 28 дней отпуска выбрать таким способом не получится. Минтруд считает, что это не соответствует трудовому законодательству.

Однако, если у вас накопились неиспользованные дни отпуска за предыдущие годы, и работодатель настаивает, чтобы вы их отгуляли — берите в счёт выходных. При этом подбирайте расчётный период так, чтобы в него вошли месяцы с наибольшей зарплатой.

Наши умозаключения справедливы для работников, которые получают оклад. Если вы работаете сдельно, например, в торговле, то логика может быть другой. Отпуск в мае может оказаться прибыльным, потому что в расчёт отпускных попадёт период высоких новогодних зарплат. При этом торговля в мае обычно вялая, соответственно, зарплата низкая.

Одним словом, перед отпуском посчитайте, сколько вы получите за этот месяц денег.

Серые зарплаты

Важное уточнение — расчёт отпускных делается только с официальной части зарплаты. Если вы получаете 13 000 рублей на карту и 20 000 рублей в конверте, то отпускные будут расчитыватьяс от 13 000 рублей.

Впрочем, возможен вариант, что руководитель компании добавит несколько тысяч «от себя», чтобы не было обидно.

Если сотрудник был в отпуске полный месяц – с первого числа по последнее – зарплату за этот месяц ему не начисляют, он получает только отпускные. Но так бывает редко. Чаще всего в один месяц попадают и отпускные, и рабочие дни. Тогда зарплату за такие месяцы нужно считать особым образом, ведь этот месяц был отработан не полностью.

Как считать отпускные, мы рассказали здесь. В этой статье на примерах расскажем, как рассчитывать заработную плату за месяц, на который выпадает отпуск, и с какими трудностями можно столкнуться.

Формула расчета зп после отпуска

Все зависит от того, какую систему оплаты труда применяет ваша организация, какие условия оплаты и премирования прописаны в трудовом договоре с работником и локальных документах компании.

Проще всего, если зарплата сотрудника напрямую зависит от отработанного времени или проделанной работы. Тогда алгоритм расчета никак не будет отличаться от обычного.

Пример 1:

Продавцы в магазине работают в режиме «2 через 2», и в трудовом договоре прописана оплата 3 000 руб. за двухдневную смену. Обычно в месяц они отрабатывают 7-8 смен, и им выплачивают 21-24 тыс. руб. за минусом НДФЛ. Но с 1 по 15 марта один продавец был в отпуске, и на период с 16 по 31 марта пришлось только 4 смены. Поэтому ему начислили зарплату 12 000 руб. (3 000 руб. х 4 смены).

Пример 2:

На предприятии действует сдельная оплата труда. Работники получают зарплату за количество выработанных деталей – по 200 руб. за каждую деталь. Дневная норма – 8 деталей. Один из сотрудников с 1 по 22 марта был в отпуске, поэтому на март пришлось только 5 рабочих дней. Норму за эти дни он выполнил, и ему начислили за 40 деталей 8 000 руб. (40 х 200 руб.). Если в фирме предусмотрена премия за выполнение плана, то процент начислят на эти 8 000 руб.

В последнем примере зарплата сотрудника за март получилась ниже МРОТ. Но ничего противозаконного в этом нет и доплачивать работодатель этому сотруднику не должен. По статье 133 ТК РФ сотрудник должен получить зарплату не ниже МРОТ, если отработал полный месяц. В нашем случае работник работал только часть месяца, а при полном месяце его заработок был бы выше МРОТ.

Расчет зарплаты после отпуска при окладной системе

Если у сотрудника оклад, алгоритм будет другой. Нужно рассчитать стоимость одного рабочего дня и умножить на количество дней, которые сотрудник отработал в этом месяце.

Пример

Оклад бухгалтера 43 000 руб. С 4 по 24 марта она была в отпуске. Всего в марте 2019 года 20 рабочих дней. Из них бухгалтер отработала только 6 дней. Расчет зарплаты в месяц отпуска будет выглядеть так: 43 000 / 20 х 6 = 12 900 руб. – эту сумму за вычетом НДФЛ бухгалтер получит за март.

Как начисляют премию, если сотрудник был в отпуске

Все зависит от порядка, который прописан во внутренних документах компании.

Добавим в последний пример условие, что по итогам месяца сотрудникам начисляют премию в размере 30% от оклада.

Если по документам фирмы премию по итогам месяца выплачивают вместе с зарплатой за этот месяц, наш бухгалтер получит 30% от платы за фактически отработанное время вместе с зарплатой: 12 900 х 30% = 3 870 руб. Итого зарплата за март: 12 900 + 3 870 = 16 770 руб. На руки за вычетом НДФЛ – 14 590 руб.

Но в некоторых организациях премию платят на месяц позже, когда точно будут известны показатели деятельности за месяц. Тогда наш бухгалтер в месяце отпуска получит неполную зарплату, но полную премию за прошлый отработанный месяц: 43 000 х 30% = 12 900 руб. – премия Всего 25 800 рублей, на руки за вычетом НДФЛ – 22 446 руб.

А вот в следующем месяце все будет наоборот: бухгалтер получит зарплату за полный месяц, если отработает его полностью, а премию за неполный.

Вычеты по НДФЛ с зарплаты после отпуска

Если сотруднику положены вычеты по НДФЛ, их нужно сделать в полном размере независимо от того, работал сотрудник полный месяц или нет. Может случиться так, что зарплата окажется меньше вычетов. Тогда в этом месяце НДФЛ с зарплаты не удерживают, а остаток вычета переносят на следующий месяц (письма Минфина России от 14.08.08 № 03-04-06-01/251 и от 26.09.2013 г. № 03-04-06/39970).

Пример:

Сотрудница большую часть месяца была в отпуске и отработала только 1 день. Зарплата за этот день составила 1300 руб. У этой сотрудницы двое маленьких детей, и ей положен вычет по 1400 руб. на каждого ребенка, всего 2800 руб. (п.п.4 п.1 ст. 218 НК РФ). Это больше, чем зарплата за месяц. Значит сотруднице выплатят все 1300 руб. без удержания НДФЛ, а остаток вычета в 1500 руб. перенесут на будущий месяц, и в следующем месяце ее вычет будет уже не 2800, а 4300 руб.

Но так делают только в пределах одного календарного года (вычет с декабря на январь перенести нельзя) и только, если зарплата сотрудницы с начала года не достигла лимита в 350 тысяч рублей.

Страховые взносы с зарплаты после отпуска начисляют в общем порядке. Если в этом месяце были необлагаемые выплаты по статье 422 НК РФ, их из базы вычитают.

Нужно ли платить аванс в месяце, на который приходится отпуск

В законах нет термина «аванс» – так называют зарплату за первую половину месяца. По закону работодатель обязан платить зарплату не реже, чем 2 раза в месяц (ст. 136 ТК РФ). Платить ли аванс в том месяце, когда сотрудник находился в отпуске, зависит от того, работал ли он с 1 по 15 число месяца.

Если всю первую половину месяца сотрудник не работал, то и аванс ему не полагается, потому что отработанного времени не было. Это не будет нарушением норм ТК о двукратной выплате зарплаты.

Если в промежутке с 1 по 15 число были и дни отпуска, и рабочие дни, аванс перечислить нужно, даже если сотрудник отработал только один день. Размер зависит от политики компании – по отработанному времени или в процентах от оклада. Если не перечислить аванс, фирма нарушит требование о том, что зарплату нужно платить дважды в месяц. За это нарушение фирму оштрафуют в соответствии с ч. 6 ст. 5.27 КоАП РФ на сумму от 30 до 50 тысяч рублей, а за повторное нарушение – от 50 до 100 тысяч рублей.

Итак, как наглядно видно из наших примеров, расчет зарплаты и отпускных – сложный участок бухгалтерии, потому что для каждого вида выплат действуют свои правила, которые зависят от системы оплаты труда, особенностей расчета среднего заработка, региональных надбавок. Любая ошибка в расчете зарплаты тянет за собой ошибки в расчете налогов, взносов и неточности в отчетах. А это грозит недоимками, штрафами и обязанностью сдавать уточненные расчеты.

Если у вас есть сомнения относительно правильности начисления зарплаты в период отпуска сотрудника, или вы хотите убедиться, что у вас на этом участке все в порядке – свяжитесь с нами.

- Расходы на заработную плату персонала за период (виды и правильность начислений, отражения в учете и документарного оформления).

- Корректность расчета налогооблагаемой базы.

- Своевременность выплаты зарплаты и налогов, соблюдение сроков выплаты отпускных.

- Правильность расчета среднего заработка для отпусков, больничных, командировок.

- «Зарплатную» отчетность: по НДФЛ и страховым взносам.

По итогам ревизии мы предоставляем подробный отчет с описанием каждого недочета или ошибки и связанных с ними последствий

По общему правилу, работодатель предоставляет сотруднику отпуск за свой счет при наличии уважительной причины. Это может быть семейное обстоятельство или даже просто желание отдохнуть — степень уважительности заявленной причины определяется самой фирмой (ИП).

Но есть определены ситуации, когда отпуск без сохранения заработной платы предоставляется вне зависимости от желания работодателя. Эти случаи собраны в следующей таблице.

Таблица. Когда обязательно предоставление отпуска за свой счет

| Категория сотрудников и причина, по которой предоставляется отпуск | Продолжительность | Основание |

| Любой сотрудник в случае: |

- рождения ребенка;

- регистрации брака;

- смерти близкого родственника

Работодатель не может отправлять сотрудника в отпуск без сохранения заработной платы по своему решению. Это действие приведет к нарушению, что грозит штрафными санкциями по статье 5.27 КоАП РФ.

Должностному лицу или ИП в таком случае будет вынесено предупреждение или наложен штраф в размере от 1 до 5 тысяч рублей. В случае повторного нарушения штраф будет назначен уже в сумме от 10 до 20 тысяч рублей. Директор может быть дисквалифицирован на период от одного года до трех. Фирма будет оштрафована на сумму от 30 до 50 тысяч. В случае повторного нарушения штраф составит от 50 до 70 тысяч рублей.

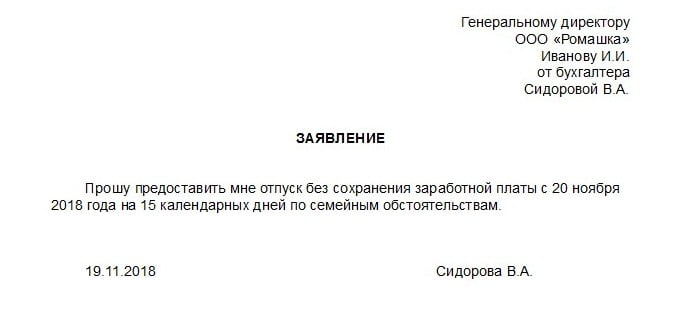

Пример завления на отпуск за свой счет

Если деятельность организации приостановлена

Отпуск без сохранения зарплаты следует оформить нормативным актом – приказом или распоряжением – по форме Т-6. Основанием служит заявление работника. Документ подписывается руководителем организации. Сотрудник также обязан расписаться в том, что он ознакомлен с приказом.

При выходе в неоплачиваемый отпуск отсутствуют отпускные начисления, поэтому записку–расчет по форме Т–60 не оформляют.

Информацию о предоставленном отпуске следует занести в личную карточку работника Т–2, в раздел VIII. Также заполняется карточка лицевого счета Т–54.

Работодатель может использовать аналогичные документы, разработанные самостоятельно.

Можно ли отозвать сотрудника из отпуска?

Согласно статье 125 ТК РФ, работодатель может отозвать сотрудника только из ежегодно оплачиваемого отпуска. Отзыв из неоплачиваемого отпуска не допускается. Под данный запрет попадают и другие виды отпусков, в том числе учебный.

Несмотря на действующий запрет, сотрудник по своему желанию может прервать свой отпуск. Добровольный выход на работу не противоречит Трудовому кодексу. При этом инициатором прекращения отпуска может выступать любая из двух сторон. Необходимо только согласовать все условия досрочного выхода.

Существует два варианта отзыва сотрудника из отпуска:

Если в организации всего один работник

Нередко в компании есть только один работник — это ее директор. Имеет ли он право взять отпуск за свой счет? Да, вполне. Никаких ограничений законодательно не установлено. Однако в этом процессе есть свои нюансы.

Перед выходом директора в такой отпуск должен быть обязательно назначен и. о. руководителя — временно исполняющий его обязанности, наделенный правом подписи. Ведь без руководителя компания работать не может. Она должна платить налоги, представлять различные формы отчетности и вести хозяйственную деятельность, которую необходимо фиксировать и оформлять документально.

Продолжительность отпуска без сохранения зарплаты

Максимальный срок

Если предоставляется отпуск за свой счет, который является обязательным (см. таблицу выше), то его максимум регламентирует законодательство. Например, инвалид может рассчитывать на отдых длиною до 60 дней в году. При смерти близких родственников, свадьбе, рождении детей полагается до 5 календарных дней.

Продолжительность административного отпуска может меняться в сторону увеличения, но это право работодателя, а не его обязанность.

Максимальный срок дополнительного отпуска, предоставляемого работнику без сохранения заработной платы, определяют по согласованию с работодателем. Он может быть как несколько часов, так и несколько лет.

Отпуск продолжительностью более 14 календарных дней в году не входит в трудовой стаж, учитываемый при определении права на очередной оплачиваемый отпуск. Страховые взносы за этот период также не начисляются.

Минимальная продолжительность

Отпуск без сохранения оплаты можно предоставить даже на несколько часов. Желаемый срок работник должен указывать в своем заявлении — оно пишется в свободной форме.

В разделы «Б» и «В» приказа о предоставлении отпуска по форме № Т-6 вносятся графы для указания количества часов. В раздел VIII личной карты работника вносятся сведения о предоставляемом отпуске, а в табель учета времени – фактически отработанные часы.

Допустим, работник берет отпуск на 3 часа. Обычное рабочее время для него — 8 часов в день. В табеле учета рабочего времени общую продолжительность работы указывают цифрой «01» или кодом «Я», а время отпуска — цифрой «16» (кодом «ДО»). Оплата производится согласно часам, указанным в табеле.

Возможны такие варианты предоставления работнику отпуска (законного освобождения от работы) всего на несколько часов:

И. В. Морозова

автор статьи, ведущий эксперт по вопросам расчетов с персоналом и суммированному учету рабочего времени

Президент объявил дни с 4 по 7 мая нерабочими с сохранением заработной платы. Разбираемся, каких сотрудников можно не освобождать от работы, как это оформить, как выплачивать зарплату, перечислять налоги, что делать с отпусками, больничными и т.д.

В целях сохранения тенденции сокращения распространения новой коронавирусной инфекции (COVID-19), укрепления здоровья граждан Российской Федерации и в соответствии со статьей 80 Конституции Российской Федерации постановляю:

1. Установить с 4 по 7 мая 2021 г. включительно нерабочие дни с сохранением за работниками заработной платы.

2. Органам публичной власти, иным органам и организациям определить количество служащих и работников, обеспечивающих с 1 по 10 мая 2021 г. включительно функционирование этих органов и организаций.

3. Настоящий Указ вступает в силу со дня его официального опубликования.

В. Путин

Москва, Кремль 23 апреля 2021 года № 242

Вопрос

Предприятие не может в мае 2021 года всех работников освободить от работы. Как оформить дни с 4 по 7 мая?

Ответ

Как установлено в тексте Указа Президента РФ от 23.04.2021 № 242, организации могут определить перечень работников, которые будут обеспечивать функционирование организации в период майских праздников.

При этом список работающих сотрудников работодатель определяет по своему усмотрению. Надо распределить работников по категориям и издать приказ, в котором будет установлено, что делать работникам каждой категории. В приказе надо перечислить:

- какие именно дни являются нерабочими и на основании какого документа;

- какие гарантии сохраняются за работниками в этот период;

- как будут оплачиваться эти дни;

- кто контролирует исполнение;

- каким работникам придется работать в эти дни.

Вопрос

Можно ли всех работников заставить работать в период с 4 по 7 мая 2021 года?

Ответ

Запрет на работу в эти нерабочие дни не установлен. Это значит, что компании вправе сами решить, кто из сотрудников будет продолжать работать, а кто нет. Но если работодатель захочет вызвать всех работников, то ему надо быть готовым доказать необходимость их присутствия в организации в эти дни.

Вопрос

Меняется ли норма рабочего времени из-за нерабочих дней с 4 по 7 мая?

Ответ

Из-за нерабочих дней по Указу Президента норма рабочего времени в мае 2021 года не меняется. Норма рабочего времени определяется в порядке, установленном приказом Минздравсоцразвития от 13.08.2009 № 588н. Нерабочие дни с 4 по 7 мая 2021 года не исключаются из нормы рабочего времени, она остается прежней.

Вопрос

Как вести табель в мае 2021 года?

Ответ

Для табеля работодатель может внести дополнительное условное обозначение нерабочих дней и утвердить изменения приказом. Можно предусмотреть код «ОН», «НОД», « НДД» или другие. Аналогичные рекомендации представлял Минтруд в 2020 году.

Вопрос

Как будет производиться оплата труда за нерабочие дни в мае 2021 года?

Ответ

Указом Президента РФ от 23.04.2021 № 242 установлены нерабочие дни с сохранением за работниками заработной платы. Таким образом, наличие в мае 2021 года нерабочих дней не является основанием для снижения заработной платы работникам.

Порядок оплаты дней с 4 по 7 мая зависит от отметок в табеле учета рабочего времени.

Если в нерабочие дни с 4 по 7 мая работник продолжал трудиться в офисе, на рабочем месте или удаленно, в оплате его труда ничего не меняется. Оплата производится в обычном, а не повышенном размере, так как нерабочие дни не относятся к выходным или нерабочим праздничным дням. Повышенная оплата работающим может быть установлена работодателем самостоятельно.

Всем неработающим лицам необходимо сохранить обычную заработную плату, то есть оплатить этот период так, как будто они работали.

Если работнику установлена сдельная оплата труд, за неотработанные нерабочие дни ему необходимо заплатить компенсацию. Конкретных правил, как ее считать нет, поэтому надо установить свой вариант и закрепить его в локальных документах компании. К примеру, платить компенсацию можно исходя из заработка за выработку объема продукции по норме или МРОТ.

Вопрос

Прошу разъяснить ситуацию с заработной платой, которая в соответствии с указом Президента РФ должна быть сохранена за нерабочие дни. Подразумевается ли под термином «зарплата» оклад либо вся сумма, которую обычно получает человек?

Ответ

В нерабочие дни сотрудники должны получить именно заработную плату, предусмотренную трудовым договором. Размер оплаты должен соответствовать тому, который работник получил бы, если бы отработал эти дни полностью (отработал норму рабочего времени при повременной оплате, выполнил норму труда при сдельной оплате). Порядок и условия осуществления стимулирующих выплат определяются локальными актами конкретного работодателя и коллективными договорами (при их наличии).

Вопрос

В какие сроки выплачивать работникам заработную плату за апрель 2021 года?

Ответ

Если компания объявила нерабочими дни с 4 по 7 мая для всех работников, в том числе, для кадровиков и бухгалтеров, зарплату нужно выдать не позднее 30 апреля, то есть в предшествующий рабочий день.

Если бухгалтеров и кадровиков перевели на удаленку, а зарплату компания переводит работникам на банковские карты, день выплаты можно не переносить. Перечислите деньги в сроки, установленные Правилами внутреннего трудового распорядка.

Невыплата в установленные сроки начисленной заработной платы работникам влечет материальную, административную и уголовную ответственность.

Вопрос

В какие сроки перечисляется НДФЛ с апрельской заработной платы?

Ответ

НДФЛ с заработной платы, выплаченной 30 апреля, необходимо заплатить в бюджет не позднее 11 мая. Такой перенос срока уплаты прямо предусмотрен п. 7 ст. 6.1 НК РФ.

Если перечислили зарплату работникам в обычные сроки, например, 5 мая, то крайний срок уплаты НДФЛ — 6 мая.

Вопрос

Работник находится в очередном отпуске, на который попадают нерабочие дни с 4 по 7 мая 2021 года. Продлевается ли его отпуск на эти дни?

Ответ

Нерабочие дни по указу Президента не относятся к выходным или нерабочим праздничным дням. Если работник находится в отпуске в нерабочие дни по указам Президента, то отпуск на эти дни не продлевается.

Срочно! Нерабочие дни в мае 2021

Получите ответы на все вопросы с учетом законодательства и разъяснений ведомств. Обезопасьте себя от ошибок и штрафов - активируйте доступ к КонсультантПлюс на 3 дня.

Вопрос

Работник в апреле оформил часть очередного отпуска на период с 3 по 8 мая. Надо ли отменять этот отпуск или его можно оставить?

Ответ

В продолжительность отпуска не включаются только праздничные дни (ст. 120 ТК РФ). Нерабочие дни по Указу президента не относятся к выходным или нерабочим праздничным дням. Поэтому предоставить отпуск на период нерабочих дней по желанию работника возможно.

Эти дни оплачиваются как обычные дни ежегодного отпуска. В табеле учета рабочего времени дни отпуска с 4 по 7 мая отмечаются кодами «ОТ» или «09». Пересчитывать отпускные не нужно.

Вопрос

Что делать, если работник должен был приступить к работе после окончания отпуска 5 мая 2021 года?

Ответ

Если отпуск сотрудника закончится в период с 4 по 7 мая, то оставшиеся дни нерабочей недели указываются в табеле так же, как и остальным сотрудникам.

Если этот работник относится к категории сотрудников, которые будут обеспечивать функционирование организации в период майских праздников, то в табеле будет буквенный код «Я».

Если работник будет после отпуска отдыхать в нерабочие дни по Указу Президента, то в табеле надо поставить буквенный код «НОД» (нерабочий оплачиваемый день) и сохранить заработную плату.

Вопрос

Как учитывать дни с 4 по 7 мая 2021 года в расчете среднего заработка?

Ответ

Ответ на вопрос зависит от того, работал сотрудник в эти дни или сидел дома (письмо Минтруда от 18.05.2020 № 14-1/В-585):

- если в нерабочие дни человек трудился, в т. ч. на удаленке, то исключать их из расчета не нужно. То есть посчитать средний заработок надо в обычном порядке.

- если с 4 по 7 мая 2021 года сотрудник не работал, то при исчислении среднего заработка дни, объявленные нерабочими, а также фактически начисленные за этот период суммы, при расчете среднего заработка не учитываются.

Вопрос

Работник оформил часть очередного отпуска на период между майскими праздниками, получил отпускные, сейчас хочет отпуск отменить. Можно ли ему отказать?

Ответ

Чтобы зря не тратить дни отпуска из-за того, что он выпал на экстренные выходные, работник может попросить его отменить. В то же время работодатель вправе отказать работнику, ведь отпуск переносят только по соглашению сторон (ст. 124 ТК РФ). Дни отпуска, которые совпали с нерабочими днями по Указу Президента, считаются использованными в обычном порядке.

Отменить оформленный и оплаченный отпуск можно только по обоюдному согласию сторон. Если руководитель согласится перенести отпуск, нужно издать приказ. В таком случае придется пересчитать отпускные и внести изменения в зарплатную отчетность.

Вопрос

Надо ли отменять отпуск без сохранения заработной платы, который был оформлен с 4 по 7 мая 2021 года?

Ответ

Если работник запросил и оформил отпуск за свой счет, то нет оснований отменять приказ.

Отзыв из отпуска за свой счет законодательством не урегулирован. Значит, этот отпуск считается предоставленным и использованным.

Но если отмена этого отпуска не противоречит интересам работодателя, то по просьбе работника отпуск без сохранения заработной платы можно отменить, издав соответствующий приказ.

Вопрос

Работник оформил донорские дни с 4 по 7 мая 2021 года. Можно ли их отменить или перенести на другое время?

Ответ

Отмена или перенос дополнительных дней отдыха работникам-донорам допустима лишь в том случае, если это предусмотрено коллективным договором в подобных случаях.

Аналогично решается вопрос переноса или отмены отгулов за работу в выходные или нерабочие праздничные дни, которые были оформлены на период с 4 по 7 мая 2021 года.

Вопрос

Как быть с больничными, которые выпали на нерабочие дни?

Ответ

Оплачивайте как обычно первые три дня болезни. Остальное оплатит ФСС.

Вопрос

Можно ли увольнять работников в период действия Указа?

Ответ

Увольнение в нерабочий день ТК РФ не запрещено, но проводится с учетом определенных обстоятельств.

Если компания объявила нерабочими дни с 4 по 7 мая для всех работников, в том числе, для руководителя, кадровиков и бухгалтеров, то оформление прекращения трудовых отношений в этот период также не осуществляется.

В случае сокращения численности или штата работников, если истекает срок уведомления в нерабочие дни, то увольнение производится в ближайший следующий за окончанием нерабочего оплачиваемого периода рабочий день.

Если руководителя, бухгалтеров и кадровиков перевели на удаленку, то вопросы, связанные с увольнением, в том числе по инициативе работника, решаются в обычном порядке.

Вопрос

Надо ли переносить дату увольнения, если последний день работы выпал на нерабочий?

Ответ

Сотрудник вправе уволиться по собственному желанию в любое время, никаких ограничений закон не устанавливает. Поэтому сотрудник может подать заявление об увольнении и указать дату увольнения, которая выпадает на нерабочий день.

Сотруднику можно предложить согласовать другую дату, которая попадет на рабочий день, например, 11 мая. Если сотрудник не согласен, то оформлять увольнение надо именно в дату, о которой просит сотрудник. Устанавливать дату увольнения самостоятельно или игнорировать заявление об увольнении работодатель не вправе.

Если в заявлении сотрудник не указал желаемую дату увольнения и двухнедельный срок предупреждения истекает в нерабочий день, то оформите увольнение в первый ближайший рабочий день.

Образовательное мероприятие по теме

Вы можете посетить семинары автора статьи, чтобы получить ответ на свои вопросы.

И. В. Морозова - ведущий эксперт по вопросам расчетов с персоналом и суммированному учету рабочего времени. Автор книг и публикаций по вопросам труда и заработной платы

И. В. Морозова

автор статьи, ведущий эксперт по вопросам расчетов с персоналом и суммированному учету рабочего времени

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Читайте также: