Как перенести отпуск в связи с командировкой в 1с

Опубликовано: 05.09.2024

В организациях часто возникают ситуации, когда сотрудник отсутствует на рабочем месте. Изначально причина отсутствия была определена и деньги начислены, но потом у отсутствующего сотрудника или поменялась причина неявки или изменились сроки. Эти изменения вызывают необходимость проведения перерасчетов.

Случай 1. Период командировки включает выходной день

Практически в каждой организации бывают случаи, когда командировка начинается в середине одной недели и заканчивается на следующей неделе или через неделю, т. е. выходные дни (суббота и воскресенье) попадают в период нахождения работника в командировке.

В такой ситуации возможны следующие варианты:

- сотрудник в выходной день действительно отдыхал;

- ситуация сложилась так, что возникла неотложная потребность выхода на работу в выходной день;

- необходимость работы в выходной известна заранее.

Случай 2. Невыход на работу по неизвестной причине

Еще одна типичная ситуация - по неизвестной причине сотрудник не вышел на работу. Далее мы рассмотрим пример, когда он не появился на основном рабочем месте после командировки.

Если не обратить на это внимание и начислить зарплату, то потом, когда ситуация прояснится и сотрудник принесет больничный лист, произойдет сторнирование излишне начисленной зарплаты. В такой ситуации в следующем месяце может быть начислена отрицательная сумма. С точки зрения начисления зарплаты - все верно. Но порядок формирования отчетности не допускает отрицательной расчетной базы. Во избежание ее возникновения надо стараться своевременно отрабатывать все отклонения от графика работы и минимизировать перерасчеты в следующих периодах. Особенно, если речь идет о стыке кварталов.

Рекомендуем не появившемуся в нужный день на своем рабочем месте сотруднику зафиксировать неявку по невыясненной причине.

Даже если есть информация о том, что сотрудник болеет, а у расчетчика нет уверенности, что лист нетрудоспособности будет сдан в бухгалтерию до конца месяца. Поэтому, чтобы не произошло начисление излишней зарплаты, укажем пока «неявки». Если больничный будет представлен в этом же месяце - просто удалим созданный документ Неявки, а если сотрудник принесет его в следующем месяце - документ Неявки будет учтен автоматически.

Случай 3. Сотрудник заболел в командировке

При направлении сотрудника организации в командировку ему была начислена оплата по среднему (в связи с командировкой).

Но обстоятельства сложились таким образом, что в этот период работник заболел, и командировка была отработана им не полностью. В этом случае нам необходимо будет рассчитать больничный и пересчитать командировочные.

Случай 4. Отзыв из отпуска по производственной необходимости

Согласно графику отпусков сотрудник уходит в ежегодный оплачиваемый отпуск, который переходит на следующий месяц. Ему начислены и выплачены отпускные. Но в следующем периоде руководство издает распоряжение об отзыве работника из отпуска в связи с производственной необходимостью.

Таким образом, дата окончания отпуска сотрудника переносится.

Случай 5. Сотрудник заболел во время отпуска

Никто не хотел бы, чтобы такая ситуация возникла, но жизнь вносит свои коррективы. Сотрудник ушел в ежегодный оплачиваемый отпуск, ему начислены и выплачены отпускные.

Находясь в отпуске, он заболел. Сотрудник принес лист нетрудоспособности и ему продлили отпуск.

Далее мы подробно остановимся на ситуациях, когда учет отпусков регистрируется кадровыми и расчетными документами.

Типичные сложные ситуации учета отпусков, командировок и больничных

В организациях часто возникают ситуации, когда сотрудник отсутствует на рабочем месте. Изначально причина отсутствия была определена и деньги начислены, но потом у отсутствующего сотрудника или поменялась причина неявки или изменились сроки. Эти изменения вызывают необходимость проведения перерасчетов.

Случай 1. Период командировки включает выходной день

Практически в каждой организации бывают случаи, когда командировка начинается в середине одной недели и заканчивается на следующей неделе или через неделю, т. е. выходные дни (суббота и воскресенье) попадают в период нахождения работника в командировке.

В такой ситуации возможны следующие варианты:

- сотрудник в выходной день действительно отдыхал;

- ситуация сложилась так, что возникла неотложная потребность выхода на работу в выходной день;

- необходимость работы в выходной известна заранее.

Случай 2. Невыход на работу по неизвестной причине

Еще одна типичная ситуация - по неизвестной причине сотрудник не вышел на работу. Далее мы рассмотрим пример, когда он не появился на основном рабочем месте после командировки.

Если не обратить на это внимание и начислить зарплату, то потом, когда ситуация прояснится и сотрудник принесет больничный лист, произойдет сторнирование излишне начисленной зарплаты. В такой ситуации в следующем месяце может быть начислена отрицательная сумма. С точки зрения начисления зарплаты - все верно. Но порядок формирования отчетности не допускает отрицательной расчетной базы. Во избежание ее возникновения надо стараться своевременно отрабатывать все отклонения от графика работы и минимизировать перерасчеты в следующих периодах. Особенно, если речь идет о стыке кварталов.

Рекомендуем не появившемуся в нужный день на своем рабочем месте сотруднику зафиксировать неявку по невыясненной причине.

Даже если есть информация о том, что сотрудник болеет, а у расчетчика нет уверенности, что лист нетрудоспособности будет сдан в бухгалтерию до конца месяца. Поэтому, чтобы не произошло начисление излишней зарплаты, укажем пока «неявки». Если больничный будет представлен в этом же месяце - просто удалим созданный документ Неявки, а если сотрудник принесет его в следующем месяце - документ Неявки будет учтен автоматически.

Случай 3. Сотрудник заболел в командировке

При направлении сотрудника организации в командировку ему была начислена оплата по среднему (в связи с командировкой).

Но обстоятельства сложились таким образом, что в этот период работник заболел, и командировка была отработана им не полностью. В этом случае нам необходимо будет рассчитать больничный и пересчитать командировочные.

Случай 4. Отзыв из отпуска по производственной необходимости

Согласно графику отпусков сотрудник уходит в ежегодный оплачиваемый отпуск, который переходит на следующий месяц. Ему начислены и выплачены отпускные. Но в следующем периоде руководство издает распоряжение об отзыве работника из отпуска в связи с производственной необходимостью.

Таким образом, дата окончания отпуска сотрудника переносится.

Случай 5. Сотрудник заболел во время отпуска

Никто не хотел бы, чтобы такая ситуация возникла, но жизнь вносит свои коррективы. Сотрудник ушел в ежегодный оплачиваемый отпуск, ему начислены и выплачены отпускные.

Находясь в отпуске, он заболел. Сотрудник принес лист нетрудоспособности и ему продлили отпуск.

Далее мы подробно остановимся на ситуациях, когда учет отпусков регистрируется кадровыми и расчетными документами.

Порядок оформления сложных ситуаций по учету отпусков, командировок и больничных в программе "1С:Зарплата и управление персоналом 8"

Рассмотрим перечисленные ситуации на сквозных примерах с их последовательным отражением в программе «1С:Зарплата и управление персоналом 8».

Пример 1 (случай 1)

У сотрудника Андреева Константина Петровича произошли следующие события:

- с 19.01.2012 по 25.01.2012 он направляется в командировку в г. Барыш Ульяновской области с целью обмена опытом;

- с 26.01.2012 он не выходит на работу, лист нетрудоспособности приносит в феврале с датой начала заболевания - 23.01.2012.

Прежде всего сверимся с производственным календарем: 21 января - суббота, 22 января - воскресенье, 16 рабочих дней в январе всего по норме. Из них 5 дней Андреев будет точно в командировке и на рабочем месте - 11 дней.

Оформляем в кадровом учете документ Приказ на командировку.

Формируем расчетный документ Оплата по среднему заработку и рассчитываем его. По среднему оплачено 5 дней. Начисляем зарплату в организации.

В соответствии с календарем за работу на основном рабочем месте по окладу будет оплачено 11 дней (рис. 1).

В ходе работ в командировке выяснилось, что сотруднику Андрееву непременно придется работать и в субботу и в воскресенье, иначе будет сорван весь план командировки.

Напомним, что согласно статье 113 ТК РФ работа в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных ТК РФ. К таким случаям относятся работы, заранее непредвиденные, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений. В соответствии со статьей 153 ТК РФ работа в выходной день оплачивается не менее чем в двойном размере.

В нашем примере это как раз срочные непредвиденные работы в выходные - 21 и 22 января. Чтобы их оплатить вносим документ Оплата праздничных и выходных дней организаций. Для каждого дня указываем двойную оплату (т. е. Оплату праздничных и выходных дней и Доплату за работу в праздничные и выходные дни).

В табеле видим, что количество дней командировки остается прежним - 5, а два выходных, оплаченных в двойном размере, добавляются к отработанному времени, и мы видим, что отработано стало 13 дней - 11 дней по окладу и 2 дня в двойном размере (рис. 2).

Но предположим, что заранее было известно, что для эффективного использования рабочего времени в командировке, для обеспечения непрерывного процесса запланированных работ нужно будет выйти на работу и в субботу 21 января, и в воскресенье 22 января. Тогда перед направлением в командировку следует уведомить работника об изменении его графика работы на январь.

Назначим субботу и воскресенье для Андреева рабочими днями, а выходные предоставим по возвращении из командировки - 30, 31января.

В программе заполним документ Ввод индивидуальных графиков работы организации (рис. 3).

А раз суббота и воскресенье (21, 22 января) для Андреева обычные рабочие дни по его индивидуальному графику, то при расчете командировки за период с 19 по 25 января оплачено по среднему будет 7 дней. А оплата по окладу рассчитается за 9 дней - ведь понедельник 30 и вторник 31 января у Андреева законные (по его графику) выходные. Табель будет иметь следующий вид - см. рис. 4.

Продолжение примера 1 (случай 2)

Сотрудник Андреев находился в командировке с 19 по 25 января, и ожидалось, что 26 января он появится на своем рабочем месте. Этого не случилось.

В отделе кадров рекомендуется это зафиксировать кадровым документом Неявки и болезни организаций.

С 26.01.2012 Андреев отсутствует по невыясненной причине. Впоследствии оказывается, он болеет. И если документ, подтверждающий его болезнь, будет представлен в течение расчетного периода, то заменим содержимое поля Состояние на Болеет. И, возможно, укажем дату выхода на работу в следующей строке. Но в примере подошел к концу месяц, надо рассчитывать зарплату, а документа, оправдывающего неявку Андреева, у расчетчика нет. Поэтому на основании этого кадрового документа вносим расчетный документ Невыходы в организации. Дату окончания невыходов установим последним днем месяца, чтобы за эти дни не насчитался оклад.

Напомним, что при занесении больничного листа в следующем месяце, программа-то отработает правильно. Суммы, начисленные в текущем месяце, автоматически уменьшатся на излишне насчитанные суммы за дни пребывания на больничном. С точки зрения расчета все будет правильно. Но мы можем при этом получить отрицательную расчетную базу, которую не пропускают программы проверки 2-НДФЛ и персонифицированного отчета. Поэтому для нас важно не допускать начисления лишних сумм своевременно. При начислении зарплаты оклад считается только за период до командировки и табель имеет вид, представленный на рисунке 5.

Продолжение примера 1 (случай 3)

В следующем месяце, в феврале, наш сотрудник выходит на работу и приносит документ - листок нетрудоспособности. И дата начала болезни - 23 января. Напомним, что командировка у сотрудника до 25 января была. Оказывается, он ее не отработал - заболел. Заносим документ Начисление по больничному листу.

Результат расчета больничного будет зависеть от настройки вытеснений в видах расчетов Отсутствие по невыясненной причине и Оплата по среднему заработку. Вид расчета Оплата больничных листов и Оплата больничных листов за счет работодателя указаны в числе вытесняющих начислений (закладка Прочие в основном начислении Оплата по среднему заработку).

При расчете больничного листа происходит сторнирование начисленного ранее за дни болезни.

В нашем примере образования «красных» сумм в расчетной базе избежать не удалось. Ведь если бы сотрудник предупредил до окончания расчетного месяца, что не отработал запланированную командировку, документ неявок был бы внесен не с 26, а с 23 января. Командировку пересчитали бы сразу в январе. Отрицательная расчетная база не создалась бы. В связи с этим нужно вести разъяснительную работу среди сотрудников о том, что они обязаны уведомлять об изменении причин отсутствия на рабочем месте своевременно. А работники отдела кадров должны отрабатывать такие ситуации в программе незамедлительно. Тогда расчетчики, начисляя зарплату, в большинстве случаев сумеют избежать образования отрицательной расчетной базы.

Пример 2 (случай 4)

Сотрудник К.П. Андреев в январе оформил отпуск с 30.01.2012 по 10.02.2012. Отпуск был рассчитан, и в январе были начислены и выплачены отпускные. В следующем периоде руководство издает распоряжение об отзыве сотрудника из отпуска по производственной необходимости с 6-го февраля.

Проведение этого документа обязательно, только если в настройках параметров учета установлено, что учет остатков отпусков ведется кадровыми документами (Настройка параметров учета - закладка Кадровый учет).

Далее нужно создать аналогично исправительный расчетный документ. Надеемся, что отрицательной расчетной базы в феврале не возникнет, ведь сторнированные начисленные отпускные могут компенсироваться начисленным окладом. По крайней мере, следует проследить в такой ситуации за расчетной базой.

Пример 3 (случай 5)

Как и в примере 2, сотрудник К.П. Андреев в январе оформил отпуск с 30.01.2012 по 10.02.2012. Отпуск был начислен в январе, также были выплачены отпускные. Будучи в отпуске, К.П. Андреев заболел и по окончании отпуска принес лист нетрудоспособности на период с 2 по 8 февраля.

В этом случае отпуск следует продлить. В Правилах об очередных и дополнительных отпусках (далее - Правила), утв. НКТ СССР 30.04.1930 № 169, говорится о случаях переноса и продления отпуска. Так, в пункте 17 Правил закреплено, что в некоторых случаях (например, случай временной нетрудоспособности работника, удостоверенной больничным листком) очередной или дополнительный отпуск должен быть перенесен на другой срок или продлен. А в пункте 18 Правил уточняется, что если во время пребывания работника в отпуске наступили причины, мешающие ему быть в отпуске, то срок его возвращения автоматически удлиняется на соответствующее количество дней, причем «работник обязан немедленно уведомить об этом нанимателя. . При удлинении отпуска вследствие временной нетрудоспособности добавочные дни нанимателем не оплачиваются».

Речь идет о расчете среднего заработка. Если отпуск перенести, то изменится дата начала отпуска, относительно которой рассчитывается средний заработок. Нужно сторнировать сумму отпуска, начисленную за дни болезни и рассчитать новый отпуск. При этом есть вероятность, что сумма вновь рассчитанного отпуска будет меньше первичной, и мы получим отрицательную расчетную базу. При удлинении отпуска не меняется дата начала отпуска - значит, не меняется и средний заработок. Поэтому сумма, сторнированная за время больничного, будет в точности равна начисленной вновь. И сумма по отпуску не изменится, что и имелось в виду в словах: «При удлинении отпуска вследствие временной нетрудоспособности добавочные дни нанимателем не оплачиваются».

В статье 124 ТК РФ говорится, что решение вопроса о продлении или переносе отпуска на другой срок определяется работодателем с учетом пожеланий работника.

Кроме того, в письме ФСС РФ от 05.06.2007 № 02-13/07-4830 указывается, что ежегодный оплачиваемый отпуск должен быть продлен.

При обработке в программе продления отпуска из-за болезни обратите внимание на настройку параметров учета остатков отпусков: Настройка параметров учета - закладка Кадровый учет - флажок Кадровыми приказами или Расчетными документами. В случае если установлен учет Кадровыми приказами, то занесение больничного листа, исправление расчетного документа Начисление отпуска сотрудникам организаций не влияют на учет дней, а потребность проведения исправительного кадрового приказа на продление отпуска регламентируется внутренним регламентом документооборота. Издавать такой приказ нет необходимости, поскольку по закону продлевается отпуск автоматически. Количество дней отпуска не меняется, и при заполнении формы Т-2 отображать этот перенос не требуется. Ведь тогда реальное количество дней от даты начала до даты окончания отпуска не соответствует количеству дней отпуска и может вызвать неоднозначное прочтение формы Т-2 в дальнейшем. Исправительные расчетные документы проводить необходимо, независимо от установленного варианта учета остатка дней отпуска, ведь они влияют на расчет всего периода.

Если же принято решение не о продлении, а о переносе отпуска, то ясно, что это новый период, на это требуется и кадровый приказ и фиксирование в карточке Т-2.

Занесенный документ Начисление по больничному листу автоматически сторнирует дни отпуска и начисленные за эти дни суммы, при условии настроенных вытеснений. Доначисление отпуска при его продлении можно выполнить двумя способами. Можно завести исправительный документ Начисление отпуска сотрудникам организаций, изменив в нем дату окончания.

А можно внести новый расчетный документ, указав в нем новый продляемый период, но сохранив при этом прежним значение реквизита Дата начала отпуска.

Для того чтобы случаи пересечения дат различных документов всякий раз не вызывали затруднений, в организации следует продумать и закрепить формально регламент документооборота, четко разделив в нем обязанности кадровиков и расчетчиков по обработке документов.

Чтобы рассчитать оплату сотруднику в ситуации, когда его основной отпуск был прерван по причине срочной командировки, в 1С ЗУП необходимо выполнить следующие действия.

Документирование и расчет оплаты на период командировки.

Пример: сотрудник находится в очередном оплачиваемом отпуске длительностью четырнадцать календарных дней. Документирование и расчет заработной платы на отпускной период осуществляется при помощи формуляра Отпуск в разделе зарплаты и отпусков, как показано на рисунке 1.

За три дня до окончания планового времени отпуска сотрудника отозвали в командировку в связи с производственной необходимостью. В приложении 1С оформление данной ситуации не предусмотрено: отзыву из отпуска соответствует приказ руководства, оформляемый в произвольном порядке.

Документирование и расчет суммы, выплачиваемой за командировку сотрудника, производится в системе 1С зарплата при помощи специального формуляра Командировка в разделе зарплаты (вкладка Командировки). Программа выдает сообщение о том, что в системе предварительно задокументировано нахождение сотрудника в отпуске. На вопрос приложения о проведении документа нужно ответить утвердительно нажатием кнопки ОК, как показано на рисунке 2.

Приложение производит расчет зарплаты на период командировки. При этом возможны две ситуации:

- Если оплата командировки осуществляется в новом расчетном периоде (например, апрель), который следует за расчетным периодом начисления отпускных (например, март), то начисления, причитающиеся работнику за неиспользованную часть отпуска, сторнируются автоматически (Пересчет прошлого периода). Так происходит в данном примере (количество дней неиспользованного отпуска здесь равно трем), где закрыт расчетный период, в котором начислялись отпускные.

- Командировка и отпуск относятся к одному и тому же расчетному периоду. Тогда сторнирование не делается. В этом случае требуется лишь перерасчет предварительно созданного документа Отпуск.

Средняя заработная плата за день командировки исчисляется исходя из средней месячной зарплаты сотрудника и числа выработанных дней за расчетный период.

Так, если средняя оплата за день равняется 1473 р. 93 к., а длительность командировки три дня, то оплата за время командировки составит 4421 р. 79 к. Чтобы рассчитать среднюю ежедневную оплату отпуска, необходимо разделить фактически начисленную сумму зарплаты за расчетный период на 12 и на среднемесячное количество календарных дней – 29,3. В данном случае выплаты за день отпуска составят 1023 р. 89 к. (см. рисунок 1). Теперь можно подсчитать неиспользованные за время трехдневной командировки отпускные – 3017 р. 67 к.

При расчете зарплаты за четвертый месяц нужно учесть отпускной период (два дня в апреле) и командировочный период (три дня в апреле). В апреле, согласно штатному расписанию, насчитывается 20 рабочих дней. Зарплата в данном примере начисляется за 17 рабочих дней. Исключаются здесь как отпуск, так и командировка, т.е. период исполнения должностных обязанностей в четвертом месяце длится с 6 по 30 апреля (см. рисунок 3). Вкладка НДФЛ демонстрирует налог с отпускных выплат, оказавшихся «лишними».

Итак, расчет выплат за апрель производится в приложении Зарплата и управление персоналом следующим образом: к сумме заработной платы 25500 руб. прибавляются 4421 р. 79 к. командировочных выплат. Вычитаются из полученной суммы налог на доходы физических лиц (3490 р.) и сумма «лишних» выплат за отпуск (3071 р. 67 к.). Полученный результат (23360 р. 12 к.) показан на рисунке 4.

В табель учета рабочего времени отпускные дни вносятся под кодом ОТ, а командировочные дни – под кодом К (рис. 5).

Согласно требованиями трудового законодательства Российской Федерации ежегодно каждый работающий гражданин имеет права на получение времени на восстановления работоспособности на определенный период времени, т.е. на ежемесячный оплачиваемый отпуск. Планирование отпусков в организациях выполняется с помощью специального документа под названием "График отпусков". Этот документ относится к числу обязательных и имеет временные рамки. Руководитель должен утвердить составленный план в срок не позднее чем две недели до наступления года, в котором данный график будет действовать. Так на текущий 2019 год утверждение графика должно было быть выполнено не позднее 17 декабря 2018 года.

Но не всегда составленный заранее график подлежит точному исполнению. Зачастую возникает потребность в переносе дат отпуска. Исправление запланированных данных допускается по решению работодателя, если для этого имеются веские основания, и тогда он должен не менее, чем за четырнадцать дней до наступления периода отпуска уведомить своего сотрудника о произошедших изменениях в планируемом периоде отдыха. Исправления могут быть инициированы и самим сотрудников, причиной этому может быть болезнь или другие обстоятельства, которые мешают выполнению трудовых обязанностей и требуют освобождения сотрудника от работы.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Таким образом, необходимость отклонения от утвержденного график отпуска вещь вполне распространенная, и в этой статье мы расскажем, как оформить в 1С перенос отпуска.

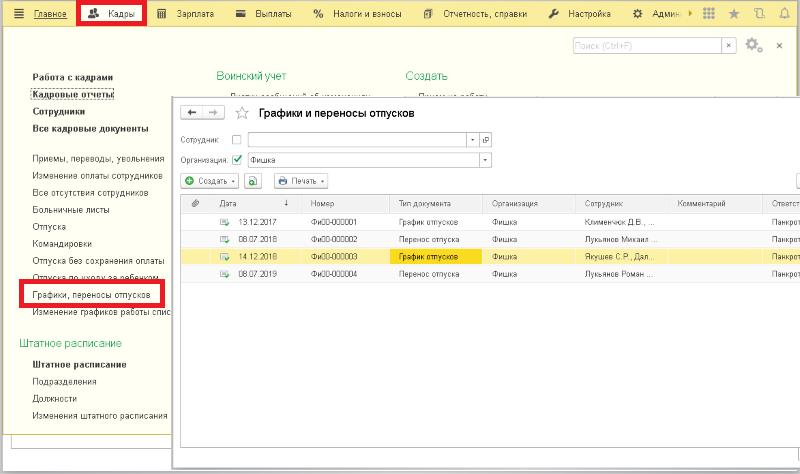

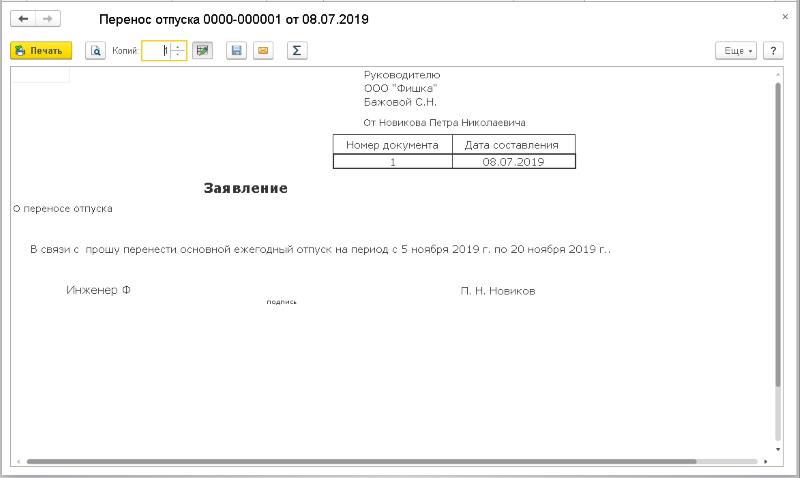

В разделе “Кадры” необходимо открыть журнал “Графики и переносы отпусков”.

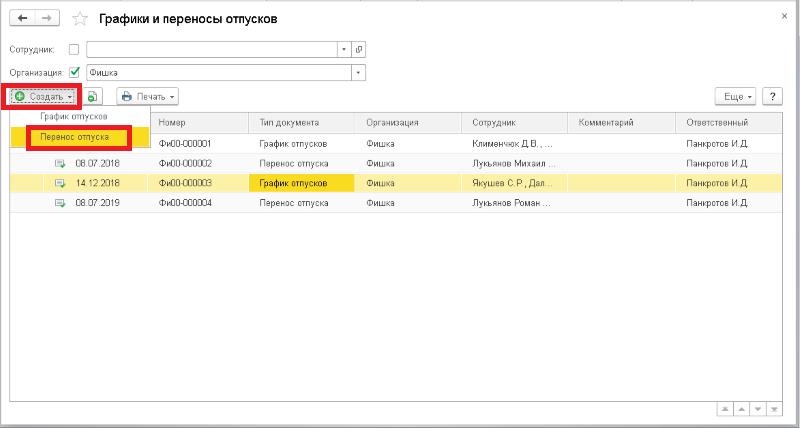

Создание документа 1С "Перенос отпуска" возможно двумя способами. Можно ввести документ сразу из журнала, нажав команду “Создать”.

Но удобнее использовать график отпусков, он позволяет предварительно ознакомиться с уже заполненными сведениями о графике отпусков сотрудников. Рассмотрим второй вариант.

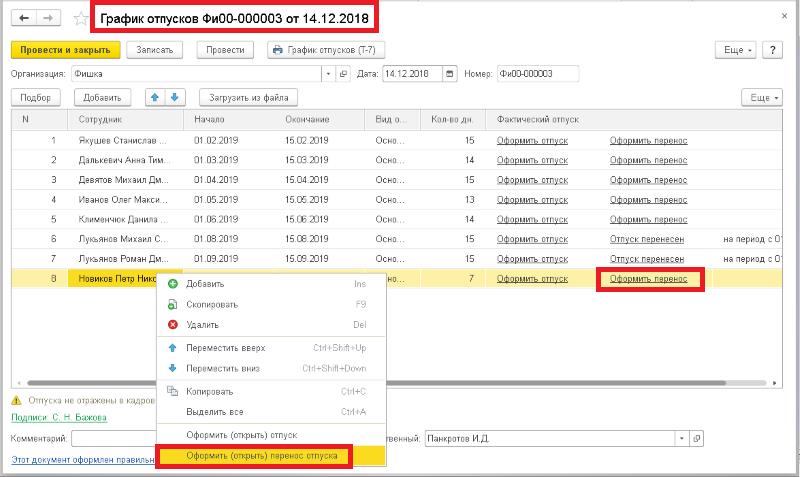

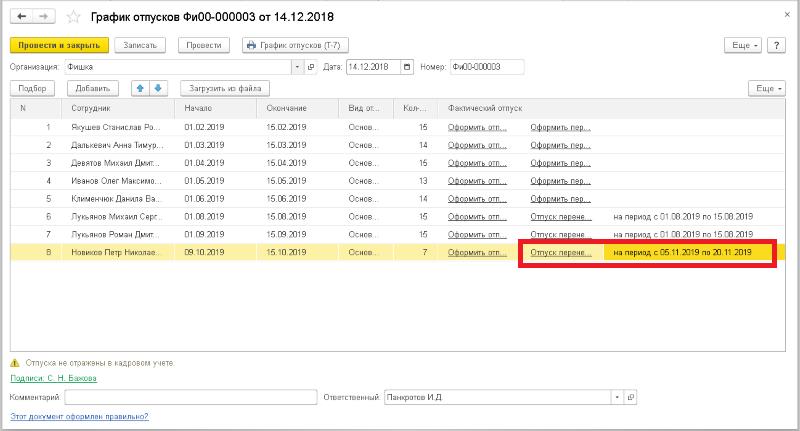

Как уже писали выше, в обязательном порядке уже должен был быть оформлен график перед началом этого рабочего года. Открываем в списке этот график. Находим сотрудника, по которому требуется в 1С выполнить изменение данных и нажимаем либо ссылку “Оформить перенос”, либо нажимаем правую клавишу мыши и из предложенного списка действий выбираем “Оформить (открыть) перенос отпуска”.

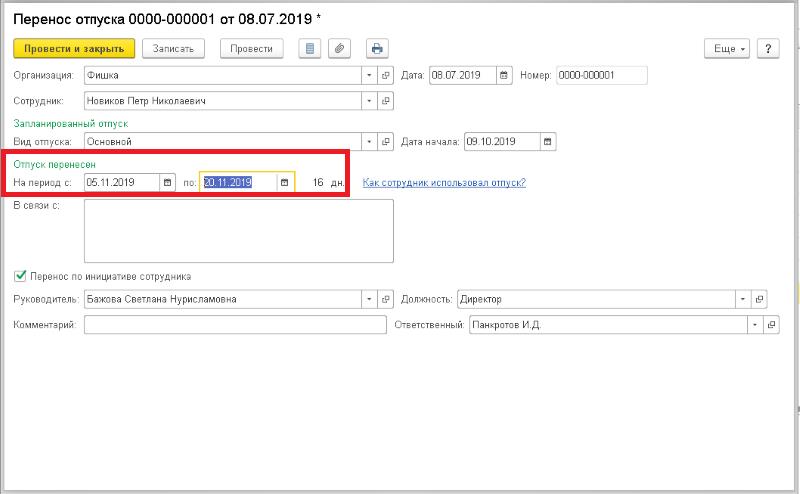

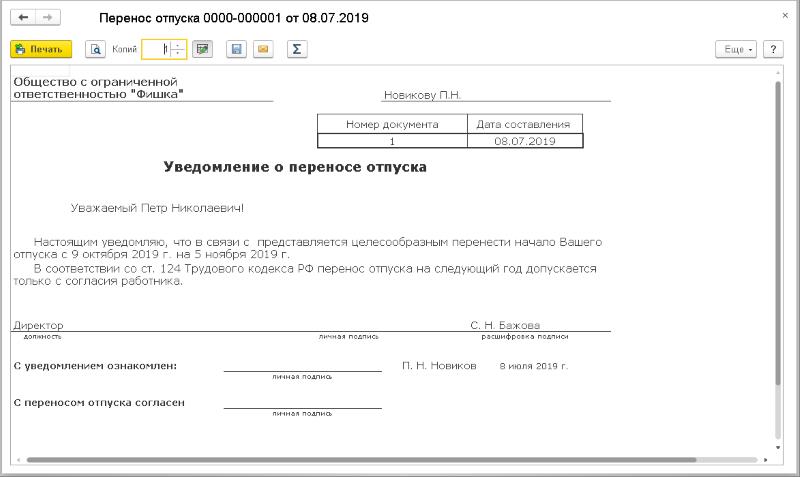

В результате откроется новый документ 1С “Перенос отпуска”. Он предназначен для корректировки периода отпуска, ранее запланированного в Графике отпусков, и отражения этого факта в форме Т-7. Данные документа при вводе непосредственно из графика отпусков заполняются автоматически. Их необходимо проверить, при необходимости внести исправления и указать новый период предоставления отпуска сотруднику. Заполненный документ необходимо провести.

На его основании можно вывести заявление или уведомление о переносе отпуска. Какая из форм будет предложена для печати - заявление сотрудника или уведомление руководителя регулируется с помощью флага “Перенос по инициативе сотрудника”.

После проведения документа в графике отпусков отобразится ссылка “Отпуск перенесен”, по которой можно перейти к самому документу переноса, а также будет отображен новый период предоставления отпуска сотруднику.

Так же созданный документ доступен в журнале документов “Графики и переносы отпусков”.

Работодатель не всегда имеет право учесть в расходах компенсацию затрат на проезд сотрудника в командировку и обратно. Как компенсировать билеты и дни в пути, законно учесть их в расходах по налогу на прибыль и не получить штраф?

Работодатель обязан возмещать сотруднику расходы на проезд к месту командировки и обратно до работы. Но путь работника не всегда выглядит как «Екатеринбург — Москва — Екатеринбург». Случается, что появляется промежуточное звено — отпуск в Праге. В статье обсудим 4 ситуации, в которых отпуск совпадает с командировкой. Расскажем, как грамотно оформить документы и компенсировать затраты на проезд, чтобы не попасть под санкции.

Командировка во время отпуска

Отзываем сотрудника из отпуска

Сотрудник может отказаться и с чистой совестью отдыхать дальше. Это его право, поэтому штрафовать или грозить увольнением ни в коем случае нельзя.

Но даже если обстоятельства экстренные, а сотрудник согласен, прервать отпуск можно не всегда. Нельзя отзывать из отпуска работников:

- несовершеннолетних;

- работников вредных или опасных производств;

- беременных.

Чтобы прервать отпуск, руководитель составляет приказ об отзыве сотрудника и запрашивает его согласие на это.

Пересчитываем отпускные

Отпускные сотруднику выплачивают за 3 дня до начала отпуска. Если он прерван, сотрудник часть отпускных возвращает. Вернуть их можно одним из трёх способов:

- Принять наличными через кассу.

- Вычесть из зарплаты.

- Учесть в командировочных расходах.

Работник сам решает, какой вариант ему больше подходит.

Решаем, как быть с неизрасходованными днями отпуска

Остаток отпуска сотрудник может использовать в любое время в течение рабочего года: хоть сразу после командировки, хоть присоединить к отпуску в следующем году. Информацию о переносе отпуска зафиксируйте в графике отпусков.

Дополнительно корректируется личная карточка и табель рабочего времени.

Далее оформляйте командировку по классическому сценарию: составьте приказ и выплатите суточные, деньги на дорогу и проживание.

Компенсируем расходы на проезд

Если в отпуске сотрудник находился в другом городе, то при отправке в командировку в его пути будет не два пункта, а больше. Заглянем в письмо Минфина от 17.01.2017 № 03-04-06/1546, чтобы решить, как оплачивать проезд в каждом случае.

Вариант 1. Работник решил отгулять оставшийся отпуск сразу после командировки

Его путь выглядит как «Прага — Москва — Прага — Екатеринбург». Работодатель обязан оплатить перелет из Праги в Москву, а дальше работник платит за себя сам. Конечно, компания может оплатить сотруднику дорогу в Прагу как обратный билет, но нельзя учесть это в расходах для расчёта прибыли. Кроме того, с выплаты придётся удержать НДФЛ и страховые взносы.

В этом случае желательно не оформлять перелет «Прага — Москва — Прага» одним билетом. Чтобы учесть перелет «Прага — Москва» в расходах, понадобится выделить его стоимость и обосновать её налоговой. С этим поможет компания, в которой покупали билеты.

Вариант 2. Сотрудник из места командировки возвращается в место работы

Его путь выглядит как «Прага — Москва — Екатеринбург». Все расходы на проезд работодатель может возместить и учесть в расходах. Выплаты не облагаются НДФЛ и страховыми взносами.

Выплачиваем суточные и принимаем авансовый отчёт

Когда после командировки сотрудник не возвращается на работу, а отправляется в отпуск, днём завершения командировки считается последний день перед отпуском. Суточные выплачиваются по этот день, а дни в дальнейших переездах не оплачиваются.

Авансовый отчет можно сдать после возвращения из отпуска. На его сдачу дается три рабочих дня сотрудника. Отсчет начинается с дня, в который он возвращается на работу (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Отпуск во время командировки

Оформляем отпуск

Случается, что отпуск совмещается с командировкой. Это нормальная ситуация: даже за неделю может случиться что-то, что заставит сотрудника отлучиться.

Оформлять внезапный оплачиваемый отпуск опасно. Работодатель обязан выплатить отпускные за три дня до начала отпуска. Исключений из этого правила нет, а за нарушение положен штраф. Поэтому, если сотрудник просится в оплачиваемый отпуск, а трёх дней на выплату отпускных нет, лучше оформить отпуск без сохранения зарплаты (ст. 136 ТК РФ).

Работник не может уйти в отпуск самовольно, работодатель должен дать на это согласие. Но отказать в отпуске за свой счёт нельзя, если работник:

- участник ВОВ;

- пенсионер;

- инвалид;

- супруг или родитель военнослужащего, пожарника, работника СИЗО и т.п.

- отбывает по предусмотренным ТК РФ или коллективному договору обстоятельствам: свадьба, рождение ребенка, смерть родственника (ст. 128 ТК РФ).

Отпуск оформляется как обычно, а командировку прерывают приказом, в котором прописаны конкретные сроки прерывания. После отпуска командировка возобновляется.

Считаем, что можно учесть в расходах

Бухгалтер рассчитывает суточные за фактические дни командировки до и после отпуска. Если отпуск оплачиваемый, дополнительно считает отпускные. Платить суточные и компенсировать расходы на время пути в отпуск, отпуска и возвращения в командировку не нужно, так как сотрудник в этот период не занят работой.

Путь работника в этой ситуации включает сразу четыре переезда (четыре билета): «Екатеринбург — Москва — Прага — Москва — Екатеринбург». Работодателю не обязательно компенсировать все. Нужно возместить переезд из Екатеринбурга в Москву и обратно — эти затраты можно учесть в расходах по прибыли и не удерживать с выплаты НДФЛ и страховые взносы.

За поездку в Прагу работник платит сам. Можно компенсировать, но тогда нельзя учесть в расходах: придется платить все налоги. Об этом говорится в том же письме Минфина от 17.01.2017 № 03-04-06/1546.

После командировки в отпуск

Работник может остаться в отпуске сразу после командировки, не возвращаясь на рабочее место. Это не запрещено законом. Но, как и в предыдущем случае, не стоит забывать выплачивать отпускные за три дня до начала отдыха.

Возможны два варианта отпуска после командировки: отпуск в другом городе или стране и отпуск в городе командировки. Разница кажется существенной, ведь во втором случае работник возвращается на работу из города, в котором выполнял трудовые обязанности. Но давайте посмотрим, что по этому поводу говорит Минфин (письмо от 25.06.2019 № 03-04-06/46418).

Вариант 1. Работник отправляется из места командировки в другой город или страну, а уже оттуда возвращается на место работы

Его маршрут выглядит как «Екатеринбург — Москва — Прага — Екатеринбург» и включает три переезда.

Работодатель обязан оплатить только один билет — от Екатеринбурга до Москвы. Его стоимость можно включить в расходы. Он не признается выгодой сотрудника, поэтому НДФЛ и взносы с него не удерживаются.

Следующие два билета — до места отпуска и обратно к месту работу — оплачивает сотрудник. Если работодатель захочет их компенсировать, то сформирует работнику экономическую выгоду. С неё придётся удержать НДФЛ и взносы. Такую компенсацию нельзя учесть в расходах организации.

Последним днём командировки считается последний день перед отпуском. Со следующего дня оплачивать и компенсировать расходы сотрудника не нужно.

Вариант 2. Работник проводит отпуск в месте командировки и оттуда же возвращается на работу

Его маршрут выглядит как «Екатеринбург — Москва — Екатеринбург».

День окончания командировки — это последний день перед отпуском, поэтому платить суточные и компенсировать дальнейшие расходы работодатель не обязан. Из этого следует и то, что сотрудник возвращается домой из отпуска, а не из командировки. Дополнительно это подтверждается приказом об отпуске и тем, что дата окончания командировки и обратного билета не совпадают.

Работодатель не должен оплачивать обратный проезд работника. А если всё-таки компенсирует, то не сможет учесть это как компенсацию командировочных расходов сотрудника. Дополнительно со стоимости билета придется удержать НДФЛ и доначислить страховые взносы, так как он признаётся экономической выгодой работника.

Чтобы не возникло проблем с налоговой, рекомендуем не оформлять переезд одним билетом, даже если вы решили компенсировать сотруднику затраты. Выделить путь до командировки из общей стоимости будет проблематично: придётся обращаться в компанию, которая продала билет.

После отпуска в командировку

Эта ситуация самая простая: нет никаких нюансов оформления документов. Отпуск заканчивается стандартно, а затем работник отправляется в командировку.

Проблема состоит в том, что билет приобретается по месту отпуска сотрудника, а не по месту работы. К тому же, оплатив работнику путь «Прага — Берлин — Екатеринбург», работодатель оплачивает его возвращение из отпуска. Можно ли учитывать это в расходах?

Когда сразу после окончания отпуска сотрудник отправляется в командировку, её первым днём считается день, следующий за последним днём в приказе об отпуске. Работодатель должен заранее перечислить сотруднику аванс на оплату проезда, жилья и суточные.

Билеты на проезд от места отдыха до места командировки и обратно до работы не облагаются НДФЛ и взносами и учитываются в расходах как компенсация командировочных расходов (письмо Минфина от 09.11.2018 № 03-04-06/80946).

Совмещение командировки и отпуска — частая ситуация. Чтобы не запутаться и в будущем не переплачивать по налогу на прибыль, следуйте нормам НК РФ. Для удобства — схема.

Елизавета Кобрина, экономист, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Иногда возникает необходимость переноса сроков отпуска. В каких случаях это происходит? Причины переноса отпуска:

1. Когда сотрудник заболел в отпуске, принес больничный лист и попросил перенести дни отпуска на другой период;

2. Когда по производственной необходимости происходит отзыв сотрудника из отпуска.

Рассмотрим, как оформить перенос отпуска в 1С:Зарплата и управление персоналом 3.1.

1. Как в программе 1С:ЗУП 3.1 оформить больничный, если сотрудник в отпуске

Согласно Трудовому кодексу РФ, работник имеет право перенести или продлить свой отпуск, если в период своего отпуска он заболел и оформил больничный лист.

Рассмотрим на примере, какие действия необходимо выполнить для переноса отпуска в 1С:ЗУП 3.1.

Малышев Д.С. уходит в отпуск с 19 августа по 01 сентября 2019 года. Бухгалтер по заработной плате рассчитывает положенные ему отпускные и выплачивает их 15 августа 2019 года, соответственно, месяцем начисления отпускных в 1С:ЗУП становится август 2019 года.

Во время этого Малышев заболевает и обращается к врачу. 9 сентября 2019 предоставляет больничный лист. Оказывается, 4 дня во время отпуска Малышев находился на больничном.

Для дальнейшей работы нам необходимо определить «закрыт» или «не закрыт» период. Признак «закрытости периода» определяется бухгалтером самостоятельно. В 1С:ЗУП 3 нет такого понятия, как закрытие месяца. Но логично предположить, что если зарплата за месяц уже выплачена и сформированы проводки (сделан документ Отражение зарплаты в бухучете и перенесен в бухгалтерскую программу), то период можно считать закрытым, т.е. исправлять начисления в этом месяце уже невозможно. Тогда перерасчеты следует делать следующим месяцем начисления.

Бухгалтер вводит предоставленный больничный лист в 1С:ЗУП 3.1 и получает сообщение, что Малышеву уже оформлен отпуск на совпадающий с больничным листом период. Если же период «не закрыт» и бухгалтер проводит больничный лист тем же периодом начисления, что и отпуск (в нашем случае август 2019), то в больничном листе мы видим только сумму начислений по этому листу.

Начисления за отпуск здесь не сторнируются и без дополнительных манипуляций со стороны бухгалтера сотруднику будут оплачено и то, и другое за один и тот же период.

Посмотрим, как внести исправление в документ «Отпуск», чтобы «вернуть» Малышеву его неотгулянные дни и предоставить их позже.

В исправленном документе «Отпуск» будет рассчитана сумма только за те дни, в которые Малышев не болел официально. В нашем примере – за 10 дней.

В конечном итоге мы получаем оба документа, которые не дублируют оплаченные периоды.

В случае если период закрыт, необходимо внести больничный лист текущим месяцем (в нашем случае сентябрь 2019).

Таким образом на вкладке «Перерасчет прошлого периода» происходит автоматический перерасчет отпуска и дополнительные манипуляции производить не требуется.

2. Как оформить отзыв из отпуска в 1С:ЗУП 3.1.

Перед тем как приступить к регистрации отзыва из отпуска, необходимо определить «закрыт» или еще не «закрыт» период, в котором вводился исходный отпуск.

Признак «закрытости периода» определяется бухгалтером самостоятельно. В 1С:ЗУП 3 нет такого понятия, как закрытие месяца. Но логично предположить, что если зарплата за месяц уже выплачена и сформированы проводки (сделан документ Отражение зарплаты в бухучете и перенесен в бухгалтерскую программу), то период можно считать закрытым, т.е. исправлять начисления в этом месяце уже невозможно. Тогда перерасчеты следует делать следующим месяцем начисления.

Как оформить отзыв из отпуска, если период не закрыт?

Если месяц еще не закрыт, то можно сделать исправление непосредственно в исходном документе, либо тем же месяцем начисления ввести документ-исправление, если требуется сохранить в информационной базе историю исправлений.

Рассмотрим на примере оба варианта.

Исправление в исходном документе.

Сотрудница Дмитриева А.Е. в августе уходит в отпуск с 12 по 25 августа на 14 дней:

Отпускные выплачены 7 августа.

С 21 августа по производственной необходимости происходит отзыв сотрудницы из отпуска. Поскольку это происходит в августе, и месяц начисления август еще не закрыт, можно выполнить исправление в исходном документе «Отпуск»:

При этом Ведомость на выплату от 7 августа не исправляется. Излишне выплаченная сумма будет учтена при ближайшей выплате.

По итогам месяца происходит начисление зарплаты за август. При выплате заработной платы за август в ведомости по сотруднице Дмитриевой учитывается, что имела место переплата отпускных, и сумма к выплате уменьшается автоматически на сумму этой переплаты.

Исправление вводом документа-исправления.

Рассмотрим на том же примере.

В новом документе указывается текущий месяц начисления август и период с учетом отзыва с 12 по 20 августа:

Таким образом в базе сохраняется и первоначальный вариант отпуска, и исправленный.

Далее все также, как и в случае с исправлением в исходном документе. При очередной выплате (в данном случае при выплате зарплаты за август) будет учтена излишне выплаченная сумма отпускных. Отличие только в том, что расшифровка выплаты будет более детальной, поскольку появился документ-исправление.

Отзыв из отпуска, если период закрыт.

Если период, в котором вводился исходный отпуск уже закрыт, то вариант регистрации отзыва из отпуска в ЗУП 3.1 только один – это ввод документа-исправления текущим месяцем начисления. Рассмотрим на примере.

Сотрудница Медведева Д.С. уходит в отпуск в августе на период с 29 августа по 15 сентября.

Отпускные выплачиваются 23 августа.

Сотрудница отзывается из отпуска 12 сентября. К этому времени август уже закрыт, поэтому вводится документ-исправление в 1С месяцем начисления Сентябрь:

В документе-исправлении происходит полное сторнирование того, что было начислено в исходном документе и начисление с нуля на основании изменившихся данных. В рассматриваемом случае изменится лишь расчет отпуска в 1С 8.3 за декабрьский период – он уменьшится.

При очередной выплате сотруднице (в данном случае при выплате зарплаты за сентябрь) будет учтено, что по итогам первоначальной выплаты отпускных произошла переплата в связи с отзывом из отпуска. Сумма к выплате уменьшится на сумму, равную этой переплате.

Читайте также: