Как платить ипотеку в декрете

Опубликовано: 17.09.2024

Вопрос, как взять ипотеку в декретном отпуске, актуален для многих родителей, ведь именно в это время они получают материнский капитал и мечтают с его помощью улучшить жилищные условия. Проблема в том, что ипотечные кредиты выдаются на большие суммы и часто банки просят подтвердить доходы. Но как это сделать, если клиент получает только декретные выплаты? Можно ли взять ипотеку в декретном отпуске и в какой банк обратиться, разберем в нашей статье.

В чем сложность получения ипотеки в декрете

Дают ли ипотеку в декретном отпуске? Конечно, прямого запрета на оформление ипотеки девушкам в декрете нет. Основанием отказа становится лишь отношение кредитора к этой категории заемщиков. Есть своего рода черный список клиентов, которым очень редко одобряется ипотека, сюда относятся бывшие должники, безработные, пенсионеры, молодые люди до 25 лет и женщины в декретном отпуске.

Вероятность того, что заемщица выйдет на просрочку, крайне велика, и банку вовсе не хочется так рисковать. Поэтому при возможности постарайтесь взять ссуду еще до выхода в отпуск по уходу за ребенком. Попросите начальство не говорить о вашем скором уходе, когда будут звонить из банка, потому что сомневаетесь, возможна ли ипотека в декретном отпуске. В анкете и в личной беседе с кредитным менеджером не сообщайте о своих планах уйти в декрет.

Способы получить ипотеку в декрете

Итак, мы выяснили, что небольшая вероятность получить жилищный кредит у декретницы все-таки есть. Как взять ипотеку находясь в декретном отпуске:

Оформить приобретаемую недвижимость вы можете в свою собственность или поделить между созаемщиками. Кредиторы позволяют использовать тот и другой вариант. Супруг автоматически становится совладельцем жилья, потому как приобретается оно в браке.

Если все перечисленные способы не помогли, попробуйте оформить ипотеку на супруга. От него банк потребует соответствие всем тем же условиям: достаточная платежеспособность, хорошая кредитная история и «белая» зарплата. Вы будете его созаемщиком в обязательном порядке, поэтому лучше собрать все возможные подтверждения дополнительного дохода.

Где взять ипотеку в декрете

Первым делом рассмотрите варианты ипотеки без обязательного подтверждения дохода. Таких банков немного, но они могут принять положительное решение по вашей заявке и без справок о доходе. Как правило, ипотека с минимумом документов выдается под повышенную процентную ставку, поэтому предварительно рассчитайте будущий платеж в кредитном калькуляторе.

При выборе банка учитывайте и обязательные взносы, к примеру, страхование залога и зависимость процентной ставки от различных факторов. Они способны серьезно повлиять на окончательную стоимость кредита, поэтому лучше сначала получить подробную консультацию по условиям займа у ипотечного менеджера. Жилищные кредиты выдаются на длительный срок, пренебрегать выяснением условий выплаты не стоит, даже если вам нигде больше не одобряют ипотеку.

Какие крупные банки предусмотрели ипотечный заем по двум документам в 2019 году:

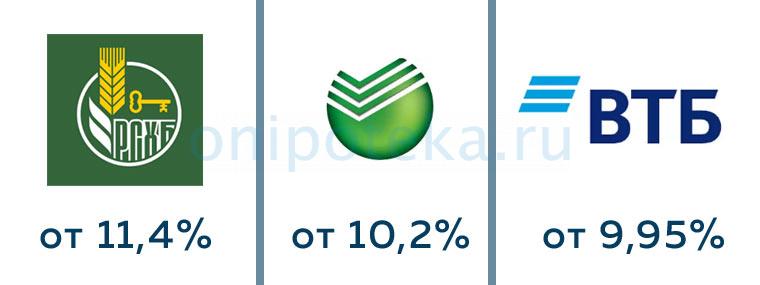

- Сбербанк выдает ипотеку от 300 тысяч до 15 млн. рублей по паспорту и второму документу, удостоверяющему личность. Процентная ставка от 10,2%, срок выплаты до 30 лет. Можно привлечь созаемщика для увеличения суммы займа. Однако первоначальный взнос на приобретаемое жилье начинается от 50%.

- Россельхозбанк. Процентная ставка от 11,4% годовых, срок кредитования до 25 лет. Получить здесь можно до 8 млн. рублей. Подтверждать доход не обязательно, о чем и говорится в условиях программы. Но первый взнос должен быть не меньше 40% от стоимости приобретаемого жилья.

- ВТБ тоже не остался в стороне. Здесь можно оформить ипотеку без учета дохода от 600 тысяч до 30 млн. рублей. Процентная ставка от 9,95%, первоначальный взнос от 30% стоимости жилья. Внести первую часть оплаты квартиры маткапиталом по данной программе нельзя.

Обращайте внимание не только на постоянные ипотечные программы банков, но и временные акции. К примеру, в периоды спада многие финансовые организации снижают требования к заемщикам и выдают ипотеку по двум документам. Крупные банки, как правило, очень внимательно проверяют кредитные заявки, но процентные ставки здесь невелики.

Небольшие кредитные учреждения достаточно лояльно относятся к заемщикам и даже выдают ипотеку клиентам с плохой кредитной историей, но процент в них может быть выше на 5-10%. В пересчете на длительный срок получается приличная сумма переплаты.

Можно ли использовать материнский капитал

Дадут ли ипотеку матери в декретном отпуске при наличии у нее маткапитала? Зависит от тех же условий, что и при обычном кредитовании. Никаких послаблений и льгот женщина в декрете не получит. Ее анкету будут рассматривать на общих основаниях, и, может быть, даже более строго, ведь вскоре она перестанет получать декретные выплаты.

Другие варианты кредитования на покупку недвижимости

Если для покупки недвижимости вам нужно добавить небольшую сумму, можно получить простой потребительский кредит. Тогда вопрос, как взять ипотеку находясь в декретном отпуске, отпадает автоматически. Заем наличными по двум документам выдают многие банки:

- Тинькофф;

- Хоум Кредит;

- Почта Банк;

- Ренессанс Кредитование и др.

Еще один отличный вариант кредитования для женщины в декрете – оформить ссуду под залог имеющейся недвижимости. Если у вас есть в собственности квартира, земельный участок или другой объект, вы можете заложить его банку на период выплаты займа. Этот способ хорош тем, что позволяет получить крупную сумму на длительный срок без необходимости отчитываться о расходовании денег.

К тому же, процентная ставка кредита под залог не намного выше, и вам не придется беспокоиться, можно ли оформить ипотеку в декретном отпуске. К примеру, в Сбербанке такой кредит выдается под 13%. Заложить можно недвижимость родителей или супруга, но тогда они должны выступить поручителями или залогодателями. После полной выплаты вы снимете обременение с недвижимости и сможете ею распоряжаться без ограничений. Но при неуплате долга банк имеет право реализовать ее через суд в счет погашения задолженности.

В зависимости от финансового положения в семье на момент декрета, заемщики могут по-разному решить вопрос с ипотекой:

- если нехватка денег носит временный характер, можно подать заявление на кредитные каникулы или реструктуризацию ипотеки. Кредитные каникулы позволяют на несколько месяцев совсем исключить расходы по ипотеке из бюджета семьи. Реструктуризация — увеличение срока кредита с уменьшением суммы ежемесячных платежей. В обоих случаях недвижимость останется в собственности плательщика без санкций со стороны банка;

- когда у заемщика исчерпаны все финансовые ресурсы и нет уверенности в восстановлении уровня дохода, можно продать квартиру, обремененную ипотечным залогом, и погасить долги перед банком. Этот вариант наиболее болезненный: чтобы найти покупателя на ипотечное жилье, придется сделать значительную скидку. Покупателю придется выплатить значительную часть стоимости объекта авансом, чтобы продавец смог снять обременение и переоформить собственность на нового владельца. Подобные сделки купли-продажи — не новость для российского рынка недвижимости. Но не каждый покупатель согласится приобрести такую недвижимость. К тому же семье придется искать новое жилье, а с маленькими детьми это сложно;

- если дохода в декрете достаточно для регулярного погашения ежемесячных выплат, семья продолжает жить в ипотечной квартире без каких-либо ограничений. Даже если официальный доход в этот период недостаточен с точки зрения кредитора, при отсутствии просрочек банк не будет интересоваться финансовыми делами заемщика.

Оформляем кредитные каникулы

Можно ли в декрете не платить ипотеку? Если совсем перестать отчислять платежи в банк, кредитор продаст квартиру на торгах в счет погашения долга. Наиболее грамотное решение в случае финансовых затруднений — кредитные каникулы. Такую опцию можно получить в Сбербанке, ВТБ, Газпромбанке и других крупных организациях. Суть каникул проста: заемщик подает в банк заявление с описанием обстоятельств, в связи с которыми ему требуется отсрочка платежа. При принятии положительного решения плательщик получает новый график выплат с учетом кредитных каникул. По истечению периода отсрочки платежи начисляются согласно условиям кредитного договора.

В 2019 году не все банки соглашаются предоставлять заемщикам кредитные каникулы. Возможно, что по инициативе Центробанка к концу года каждый банк будет обязан предоставить отдых от платежей ипотечному заемщику, если это требуется. Предполагается, что банки при этом ничего не потеряют: платежи клиента будут перенесены на более позднюю дату с сохранением процентной ставки. Это удобно для ипотечников и приемлемо для кредиторов. Соответствующий законопроект находится в стадии разработки.

Можно ли взять ипотеку в декрете

При оформлении долгосрочного займа на значительную сумму кредитора в первую очередь волнует степень рискованности кредитного договора. Потенциальный заемщик должен быть надежным и платежеспособным клиентом с достаточным количеством накоплений на первоначальный взнос. Меньше требований банки предъявляют только в случае, когда клиент предоставляет первоначальный взнос не менее 40% от стоимости жилья. Например, ипотеку по двум документом с большим стартовым взносом можно получить при отсутствии подтвержденного дохода.

Ипотека для мамы в декрете и для семьи, где один из супругов ушел в отпуск по уходу за ребенком, возможна при соблюдении следующих условий:

- заемщик имеет достаточный доход для обеспечения иждивенцев и погашения ипотеки. Платеж по кредиту не должен превышать 40% от общей суммы дохода в семье;

- у заемщика имеются накопления на первоначальный взнос;

- надежность клиента подтверждается хорошей кредитной историей.

Один из способов господдержки семей с детьми — средства материнского капитала, которые можно использовать для погашения стартового взноса или для выплаты ранее взятой ипотеки. При расходовании средств материнского капитала необходимо учитывать следующие нюансы:

- немногие банки принимают маткапитал в качестве первоначального взноса;

- если в погашении займа задействованы средства материнского сертификата, после выплаты кредита родители обязаны выделить доли в жилье детям;

- маткапитал не подходит для выплаты стартового взноса по программе ипотеки под 6% с господдержкой. Семья должна выплатить 20% от стоимости жилья из личных накоплений;

- закон не запрещает использовать материнский капитал при выплате кредита за квартиру, приобретенную по программе военной ипотеки. Однако это связано с юридическим сложностями и редко практикуется.

Если вам нужна помощь в получении жилищного займа в декрете, эту задачу решит ипотечный брокер. Без лишних затрат специалист поможет получить одобрение в банке, выбрать оптимальные условия кредитования и провести ипотечную сделку.

Среднестатистическая семья, имеющая ипотечный кредит, оплачивает его на протяжении 10-15 лет. Естественно, в этот период женщина может забеременеть. Но что делать с ипотекой, если уходишь в декрет?

Главное – регулярная оплата

Если женщина при оформлении ипотеки, знает о приближающемся декрете, то этот факт не стоит скрывать от банка. Конечно, шансы на одобрение заявки в таком случае существенно снижаются. Но если сознательно скрыть и взять кредит, то потом банк будет иметь право предъявить штрафные санкции, вплоть до требования досрочно вернуть весь кредит.

Совсем по-другому решается ситуация, когда заемщица уходит в декрет через некоторое время после получения кредита. В этом случае главное для банка – своевременное выполнение обязательств заемщика. Если семья имеет достаточно средств для внесения ежемесячных платежей, то факт декрета никаким образом не будет «беспокоить» банк.

В то же время, декрет не является основанием для прекращения платежей. Если женщина перестанет оплачивать кредит, то ей будут начисляться штрафные санкции в соответствии с условиями кредитного договора.

Если средств недостаточно

Декрет обычно вносит существенные коррективы в бюджет семьи. Как правило, заработная плата больше, чем выплаты по уходу за ребенком. Поэтому, если семья понимает, что после ухода женщины в декрет оплачивать кредит будет проблематично, то необходимо заранее обдумать пути выхода из ситуации. Далее разберем, как выплачивать ипотеку в декрете.

Оформление каникул или реструктуризация

Некоторые банки предоставляют кредитные каникул для заемщиков, у которых родился ребенок. Для этого, как правило, необходимо, обратиться в финансовое учреждение со свидетельством о рождении и соответствующим заявлением.

Такие кредитные каникулы предоставляются на индивидуальных условиях. Самый распространенный вариант выглядит следующим образом: заемщик на протяжении 6-12 месяцев не оплачивает основную задолженность по кредиту. При этом проценты платить необходимо по графику в любом случае. Но этот способ, даже если банк его и одобрит, имеет существенный недостаток для заемщика. После окончания кредитных каникул ежемесячный платеж заемщика будет больше, чем та сумма, которая была обозначена в первоначальном графике. Поэтому, подписывая такое дополнительное соглашение с банком, необходимо внимательно изучить все его преимущества и недостатки.

Если кредит был оформлен на максимально возможный в банке срок, то заемщик может обратиться с заявлением о реструктуризации долга и пересчет графика на более долгий период. Таким образом, обязательный платеж будет уменьшен.

Использование материнского капитала

Если ребенок в семье второй, то решить проблему можно с помощью материнского капитала. Одним из направлений использования этих средств, разрешенных законов, является погашение ипотечного кредита. Стоит заметить, что это единственный вариант, когда можно подать заявку в Пенсионный фонд для выплат, не дожидаясь исполнения ребенком трех лет.

Для погашения ипотеки материнским капиталом, прежде всего, необходимо в банке взять справку, где будет указан остаток по кредиту. Также собирается следующий пакет документов:

- документы, подтверждающие личность лица, которое имеет право на капитал (мать, отец или опекун);

- сертификат;

- документы, подтверждающие факт приобретения квартиры;

- заявление, утвержденного образца;

- кредитный договор;

- нотариальное обязательство собственника квартиры переоформить ее на всех членов семьи после погашения кредита.

Все эти документы необходимо подать в Пенсионный фонд. Заявление владельца сертификата рассматривается в срок до 30 дней.

Отказ возможен в следующих случаях:

- подача неполного пакета документов или указание заведомо неправдивой информации;

- лишение родительских прав в отношении ребенка, факт рождения которого и дал право на получение материнского капитала;

- совершение заявителем преступления против личности ребенка;

- временное ограничение прав на материнский капитал опекуна.

При вынесении положительного решения, средства будут перечислены на ссудный счет заемщика в течение двух месяцев. После этого заемщику для снижения нагрузки на семейный бюджет необходимо обратиться в банк с заявлением о пересчете графика. Банк, в свою очередь, рассчитает новый график, где за счет досрочного погашения обязательный платеж будет меньше первичного.

Обращение в АИЖК

При рождении ребенка заемщик также может рассчитывать на помощь от государства, которая реализуется через Агентство ипотечного жилищного кредитования. Если семья оказалась в сложном финансовом положении и не может своими силами погашать ипотеку, то решить вопрос можно посредством обращения в АИЖК.

Программа предусматривает единоразовую помощь заемщику в размере, не превышающем 30% от остатка задолженности на момент обращения (но не более 1,5 миллиона рублей). Средства могут быть перечислены как одной суммой на ссудный счет, так и выплачиваться ежемесячно на протяжении полутора лет, снижая платеж на 50% и более.

В этой программе принимают участие более 100 финансовых организаций. О ее наличии можно узнать непосредственно у кредитора, там же необходимо оставить соответствующее заявление.

Если заемщик выберет единоразовую выплату, то, после зачисления средств на счет, стоит написать заявление о пересчете графика. Таким образом, обязательный платеж уменьшится, что позволит снизить финансовую нагрузку на семейный бюджет.

Региональные программы

Если ранее семья могла рассчитывать также на помощь государства в рамках программы «Молодой семье – доступное жилье», то сейчас она не предусматривает возможность погашения ранее взятого кредита. Тем не менее, в ряде регионов предусмотрена помощь из регионального бюджета семьям с детьми. Для того чтобы узнать подробную информацию, необходимо обратиться в местную администрацию.

Идеальным решением вопроса является заблаговременное создание «подушки безопасности». Сумма средств должна быть такой, чтобы хватило на оплату кредита в течение года. Такие средства могут «спасти» ситуацию не только при выходе в декрет, но и при потере работы или возникновении больших непредвиденных расходов.

Когда будущие родители узнают о скором пополнении в семье, их желанием иногда становится покупка собственного жилья или улучшение уже существующих жилищных условий. К сожалению, на приобретение квартиры не всегда есть средства. Выходом из ситуации в этом случае может стать ипотека. Существует масса предложений от различных банков, с разными условиями, процентными ставками и сроками выплаты. Но возникает вопрос: дают ли ипотеку женщине в декрете? Финансовые организации считают будущих мам ненадежными заемщиками, поэтому неохотно выдают им ипотечный кредит. Однако получить его все-таки можно. В статье мы расскажем о том, какие документы понадобятся молодой маме в декретном отпуске, чтобы оформить кредит, как повысить шансы на одобрение заявки и как пройти кредитное интервью.

Зачем оформлять ипотеку в декрете

- Купить собственные квадратные метры. Съемная квартира не всегда подходит для того, чтобы растить ребенка, и владельцы часто не в восторге от перспективы сдавать жилплощадь парам с маленькими детьми. С помощью ипотеки будущая мама в декретном отпуске может купить собственную квартиру или дом.

- Приобрести более просторную жилплощадь. Если семья принимает решение о том, что им нужна квартира или дом побольше, то первоначальный взнос по ипотеке можно погасить средствами, вырученными от продажи старого жилья, а на ипотечную ссуду мама в декрете сможет купить подходящее по метражу жилище.

- Расширить существующее жилье. Бывают обстоятельства, при которых покупка новой жилплощади невозможна. В этом случае пространство для ребенка можно организовать за счет перепланировки или пристройки.

Ипотека, оформленная в декрете, может решить массу проблем еще до рождения ребенка. Чем раньше вы определитесь с банком, который даст вам ссуду, тем быстрее сможете решить жилищные проблемы

Возможные причины отказа

Несмотря на то, что российское законодательство разрешает выдачу ипотечного кредита беременным, банки очень часто относятся к ним с негативом. Для финансовых организаций женщины в декрете стоят в одном ряду с безработными, поэтому они очень неохотно соглашаются подписывать с ними договор.

То есть в теории, на вопрос «Можно ли получить ипотеку в декретном отпуске» можно ответить «Да». Но на практике мы получаем ответ «С трудом».

- Низкий уровень дохода. Первые полтора года жизни ребенка женщина получает пособие в размере 40% от размера зарплаты, которую она получала на последнем месте работы. После достижения ребенком 1,5 лет сумма выплат резко сокращается.

- Отсутствие гарантий выплаты. Женщина в декрете, как правило, не имеет сторонних доходов, кроме пособия на ребенка. Банки расценивают это как неспособность выплачивать кредит.

- Высокие риски. Проценты по кредиту – это выгода банка. Когда женщина в декретном отпуске не может выплачивать ипотеку, банки теряют выгоду, поскольку, согласно закону, запрещается взыскивать средства с материнского пособия по уходу за ребенком.

Банк также может отказать оформить кредит женщине в декрете, если на нее уже оформлено много потребительских займов.

Что может повысить шансы на одобрение

Самый простой способ – доказать банку, что вы способны выплатить кредит. Это можно сделать, если у вас есть дополнительные источники дохода, кроме пособия на ребенка. В этом случае вам нужно собрать все возможные справки и документы, подтверждающие, что вы сможете выплачивать кредит по ипотеке, даже находясь в декретном отпуске, и предоставить их сотрудникам банка.

- Внести большой первоначальный взнос – в идеале не менее 50% от стоимости приобретаемого жилья.

- Найти дополнительную работу на дому – пройти курсы и работать удаленно, например, переводчиком, копирайтером или программистом.

- Привлечь созаемщиков и поручителей – ими могут стать родственники или друзья.

Если вас интересует, можно ли оформить ипотеку на мужа, то ответ утвердительный. При наличии у него высокого стабильного дохода и хорошей кредитной истории шансы на одобрение ипотечного кредита довольно высоки.

Кредитное интервью и его особенности

- Не стоит пытаться обмануть банк. Не скрывайте, что вы беременны. Не предоставляйте фиктивных справок о доходах. Обман все равно вскроется, и банк расторгнет договор.

- Позаботьтесь о внешнем виде. Оденьтесь в деловом стиле, опрятно и чисто. Приведите в порядок волосы и ногти.

- Не преувеличивайте свои доходы. Чтобы взять кредит, вам все равно придется предоставить официальный документ, подтверждающий ваши слова.

- Задавайте вопросы. Если вам что-то неясно, лучше уточнить это сразу во время беседы.

- Не перебивайте, будьте вежливы. Общайтесь цивилизованно, поддерживайте зрительный контакт с менеджером банка.

Интервью с сотрудником банка не обязательно обернется стрессом для декретницы. Главное ничего не скрывать и настроить себя на позитивный лад.

Документы для заключения договора

- Заявка на получение ипотечного кредита.

- Паспорт гражданина РФ.

- Трудовая книжка.

- Справка о доходах.

- Справки о дополнительных источниках дохода (это документы, которые подаются только при условии, что дополнительные источники имеются на самом деле).

Кроме того, декретница должна передать сотруднику банка договор на покупку жилья или строительство жилого объекта.

Список банков для получения ипотеки в декретном отпуске

При условии высокого дохода и возможности внести большой первоначальный взнос, взять ипотечный кредит можно почти в любом банке. Но если возможности и доходы не дают 100% гарантию одобрения заявки, то лучше рассмотреть варианты со льготами для мам в декретном отпуске.

- Сбербанк. У этой финансовой организации есть программа «Молодая мама» с выгодными условиями по ипотеке.

- Банки с отсутствием требований по иждивенцам (актуальную информацию на текущий год лучше уточнять на сайтах банков).

- ВТБ 24 Банк Москвы, Промсвязьбанк – при оформлении займа по двум документам одобряют заявки официально нетрудоустроенных и в декретном отпуске.

Кроме того, женщина может обратиться за ипотекой в тот банк, через который она получала зарплату. В этом случае можно надеяться на большую лояльность.

Заключение

На вопрос «Дают ли ипотеку женщинам в декретном отпуске» нельзя ответить однозначно. С одной стороны, закон не запрещает банкам идти навстречу беременным, с другой стороны, сами финансовые организации не в восторге от таких «ненадежных» заемщиков.

Банки считают, что риск заключения договоров с будущими мамами слишком высок, не считают их платежеспособными и в большинстве случаев отклоняют их заявки на получение ипотечного кредита.

Однако декретница все же может получить ипотеку, если ее доход или доход мужа высок, если у нее есть надежный созаемщик или дополнительные источники дохода кроме пособия по уходу за ребенком.

Главное – на самом деле трезво оценить свои возможности с учетом расходов на ребенка и только тогда решать, стоит ли брать ипотеку во время декретного отпуска и сможете ли вы ее выплатить.

Рождение детей может привести к возникновению потребности в улучшении жилищных условий. Обычно за ипотекой обращается супруг. Но у него может быть испорчена кредитная история, или пара находится в разводе, и женщина осталась с ребёнком одна. В результате возникает потребность в оформлении ипотеки в декрете. Банки неохотно предоставляют такую услугу. Для компании сотрудничество с женщинами, находящимися в отпуске по беременности и родам, связано с дополнительным риском. Но банки могут пойти навстречу новоявленной матери, если соблюдать ряд правил и доказать компании благонадежность.

Дают ли ипотеку в декрете?

В первую очередь стоит ознакомиться с нормами действующего законодательства. Правила выдачи жилищного кредита и особенности сотрудничества с финансовой организации регламентирует ФЗ №102 от 16 июля 1998 года «Об ипотеке». Здесь определены особенности оформления сделки, нюансы распоряжения имуществом, условия сотрудничества, закрытие обязательств и прочие нюансы. Однако в нормативно-правовом акте не зафиксирован запрет на предоставление жилищного кредита женщинам, находящимся в декретном отпуске. Фактически получается, что оформление ипотеки в декрете может быть осуществлено.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России.

Однако на практике банки неохотно сотрудничают с лицами, находящимися в отпуске по беременности и родам или уходу за ребенком. Это связано с тем, что финансовое положение молодых матерей в декрете остаётся нестабильным. Пока ребенку меньше 1,5 лет, женщине будут предоставлять пособие в размере 40% от заработной платы. Молодая мать может ухаживать за ребенком до достижения им 3 лет. Однако после 1,5 года величина пособия резко уменьшается. Поэтому большинство банков предпочитает дождаться, пока потенциальный заемщик ипотеки продолжит официальную трудовую деятельность.

Многое зависит от величины дохода, присутствия имущества в собственности и иных источников получения прибыли. Если женщина продемонстрирует, что сможет производить платежи по ипотеке в декрете в течение всего периода закрытия обязательств, банк способен пойти на уступки. Решение по каждой заявке выносят индивидуально.

Варианты оформления ипотеки в декретном отпуске

Грамотный подход к выполнению процедуры может существенно повысить шансы одобрения ипотеки в декрете. Для этого необходимо воспользоваться следующими методами:

- Привлечение созаемщиков и поручителей. В эту категорию входят лица, готовые взять на себя выполнение обязательств перед банком, если основной получатель денежных средств нарушает условия договора. Разница между поручителями и созаемщиками по ипотеке состоит в том, что вторые не только несут ответственность, но и в последующем могут претендовать на часть собственности. Если клиент откажется погашать ипотеку в декрете, банк в первую очередь выдвинет требования к заемщикам. Их доход учитывают при расчете максимально доступной суммы. Однако число созаемщиков ограничено. В рамках одного договора можно привлечь не больше 3 лиц, входящих в эту категорию. Чем больше созаемщиков и поручителей, тем меньше рисков в ипотеке в декрете для банка.

- Предоставление дополнительного залога. Передача имущества в обременение необходима для того, чтобы банк смог компенсировать свои расходы за счет реализации объекта, если гражданин откажется закрывать обязательства по договору самостоятельно. Обычно в качестве залога выступает приобретаемая квартира. Если клиент хочет повысить лояльность финансовой организации, он может оформить закладную на дополнительный объект. Однако в качестве обеспечения по ипотечному кредиту рассматривают только ликвидное имущество. Это могут быть квартиры, дома и комнаты, уже находящиеся в собственности. Компания может принять в качестве обеспечения по ипотеке в декрете транспортное средство, дачу.

- Подтверждение присутствия дополнительных источников дохода. На практике женщина, находящаяся в декрете, может получать денежные средства не только от работодателя, но и со сдачи квартиры в аренду, оказания каких-либо услуг или выполнения работ. Если деятельность стабильно приносит прибыль, стоит сообщить об этом банку. Однако финансовая организация примет во внимание только подтверждённые источники дохода.

- Оформление ОГРН. Если до декрета женщина работала учителем, она может продолжить частную практику на дому или заняться репетиторством. Чтобы банк учел этот источник дохода, предстоит получить разрешение на ведение подобной деятельности. Заполняя заявку на ипотеку в декрете, необходимо предоставить декларацию за отчетный налоговый период. Это повысит ваши шансы на вынесение положительного решения.

- Предоставление большого первоначального взноса. Банки хотят быть уверены, что у заёмщика есть денежные средства для расчёта по обязательствам. Поэтому компании просят предоставлять первоначальный взнос. Чем больший платёж лицо произведет самостоятельно, тем выше шансы на одобрение заявки на оформление ипотечного кредита в декретном отпуске. Если женщина хочет получить ипотеку в декрете, необходимо самостоятельно оплатить от 20% до 50% от стоимости квартиры.

- Дополнительные способы повышения вероятности одобрения заявки на ипотеку в декрете. Женщины могут воспользоваться действующими госпрограммами. Так, допустимо оформление семейной ипотеки под 6%. Услуга доступна лицам, в семье которых родился ребёнок в период с 2018 по 2022 год. Дополнительно могут присутствовать и региональные программы. Готовясь к оформлению ипотеки в декрете, необходимо собрать полный пакет документов и справок. Чем больше информации предоставят заемщику, тем лучше компания будет понимать, с кем ей предстоит иметь дело. Если организация увидит, что женщина сможет беспрепятственно производить платежи, вероятность положительного решения повысится. Необходимо следить за правдивостью информации. Важно честно отвечать на вопросы кредитного менеджера, а также следить за тем, чтобы сведения в анкете и в документах не расходились. В иной ситуации компания отклонит обращение клиента без предварительного рассмотрения.

Возможно ли оформление ипотеки мужу, если жена в декрете?

Если супруги состоят в официальных отношениях, и получателем жилищного кредита является муж, жена в обязательном порядке станет созаемщиком. Теоретически у компании отсутствуют предубеждения против семей, в которых один из супругов находится в декрете. На практике этот факт способен повлиять на вынесение итогового решения. Семья может повысить вероятность одобрения заявки ипотека в декрете. В первую очередь стоит указать в качестве финансово ответственного заемщика мужа, который ведёт официальную трудовую деятельность. Однако в этом случае к мужчине проявят более пристальное внимание. В частности, банковская организация оценит доход гражданина и его кредитную историю. Если заработная плата позволяет беспрепятственно закрывать обязательства, компания одобрит заявку.

Если у жены в декрете присутствует дополнительный доход, можно указать информацию о нём в заявке на ипотеку. В этом случае шанс на получение денежных средств в декретном отпуске повысится. Альтернативой выступает использование ипотеки по двум документам. Предоставляя предложение, банк требует только паспорт и дополнительное удостоверение личности. Упоминать факт нахождения супруги в декрете не обязательно. Однако условия использования такой услуги будут более суровыми. Клиенту предстоит самостоятельно оплатить свыше 40% от стоимости жилья. Кроме того, ставка по предложению в среднем на 1% выше стандартной.

Как взять ипотечный кредит в декретном отпуске?

Оформление ипотеки в декрете ничем не отличается от классической процедуры получения кредита. Чтобы воспользоваться услугой, необходимо:

- Ознакомиться со списком предложений банков и выбрать наиболее подходящее. Необходимо оценивать не только процентную ставку, но и доступный лимит, срок возврата денежных средств, присутствие платежей за открытие счёта, выдвигаемые требования.

- Обратиться в понравившуюся организацию, заполнив анкету-заявление. Осуществить процедуру можно во время самостоятельного посещения отделения организации или через интернет. У всех банков присутствуют официальные сайты с онлайн формой для подачи заявки на ипотечный кредит.

- Дождаться вынесения решения. Необходимо помнить о том, что вердикт будет предварительным.

- Если банк дал предварительное одобрение на ипотеку в декрете, необходимо подготовить пакет документов и лично посетить финансовую организацию. Представители компании повторно проверят документацию. Если данные в документах не расходятся со сведениями, указанными в заявке, клиент получит окончательное одобрение. С этого момента можно заняться выбором жилья.

- Подобрать подходящую недвижимость, связаться с её владельцем и сообщить о желании покупки квартиры в ипотеку. Если владелец недвижимости согласен на подобное, необходимо заключить предварительную сделку купли-продажи, оценить недвижимость, пригласив специалиста, а также собрать бумаги на квартиру.

- Передать документы на помещение финансовой организации. Банк проверит жилье на соответствие установленным требованиям. Приобрести на деньги финансовой организации можно только ликвидное помещение.

- Подписать договор купли-продажи и кредитное соглашение, а также предоставить первоначальный взнос по ипотеке в декрете. На него необходимо оформить доверенность. Бумага требуется для того, чтобы банк смог перечислить деньги продавцу.

- Переоформить помещение, подготовить закладную и оформить страховку при ипотеке.

Дают ли ипотеку в декрете под материнский капитал?

Дают ли ипотеку в декрете под залог другой недвижимости?

Присутствие дополнительного обеспечения повышает вероятность вынесения положительного решения по заявке. Для банка это дополнительная гарантия, поэтому компании лояльно относятся к заемщикам, желающим взять ипотеку в декрете под залог другой недвижимости. Во внимание принимают стоимость помещения. Обычно банк готов выдать не больше 70% от цены обеспечения. Кроме того, необходимо провести оценку недвижимости.

Имущество под залог должно обладать высокой ликвидностью. Объект, который женщина хочет предоставить в качестве залога по ипотеке в декрете, не должен попадать под снос или быть признан аварийным. Дополнительно учитывают год постройки, её местоположение, транспортная доступность, наличие коммуникаций.

Ипотека матери одиночке в декретном отпуске

Если у женщины отсутствует официальный супруг, вероятность одобрения заявки существенно снижается. Дело в том, что муж или жена становятся обязательными созаемщиками. На них накладывают ответственность по выполнению обязательств. Поэтому получить ипотеку матери-одиночке в декрете без мужа крайне проблематично.

Повысить вероятность одобрения заявки на ипотеку в декрете матери-одиночке можно следующими способами:

- осуществив привлечения дополнительных созаемщиков и поручителей;

- предоставить дополнительное обеспечение;

- подтвердить присутствие дополнительного дохода.

Банки обязательно оценят финансовое положение женщины. Рассчитывать на одобрение заявки можно только в том случае, если платеж по ипотеке не превышает 50% от совокупного ежемесячного дохода.

Налоговый вычет по ипотеке в декрете

Налоговый вычет представляет собой возврат части денежных средств, уплаченных в бюджет государства. Его предоставление комментирует статья 220 НК РФ. Имущественный вычет при покупке жилья составляет 13% не более, чем с 2 млн руб. Так, если жилье куплено на максимальную сумму, величина налогового вычета по ипотеке составит 260000 руб. Отдельно установлен вычет по процентам. Для него предельный лимит составляет 3 млн руб. Однако возврат предоставляют только лицам, которые официально трудоустроены и платят налоги в бюджет государства.

Находясь в декретном отпуске, женщины не получают заработную плату. Вместо этого им начисляют пособие по уходу за ребёнком. Денежные средства налогами не облагаются. Работодатель в этот период не производит отчисления за сотрудницу. Поэтому женщина, находящаяся в декретном отпуске и только на пособии по уходу за ребёнком, может воспользоваться льготой только после выхода на рабочее место и начала получения заработной платы.

В какие банки можно обратиться за ипотекой в декретном отпуске?

Не все финансовые организации готовы сотрудничать с лицами, находящимися в декрете. Однако найти подходящее ипотечное предложение на рынке всё же можно. Перед использованием услуги необходимо внимательно ознакомиться с примерными условиями предоставления денежных средств.

| Банк, в котором можно получить ипотеку в декрете | Условия сотрудничества |

|---|---|

| ВТБ | Переплата от 9,6% годовых, минимальный первоначальный взнос 40%. Компания может выдать деньги в долг даже официально неработающим лицам. |

| Россельхозбанк | Процентная ставка от 9,8% годовых. Первоначальный взнос 40%. Деньги в долг выдают только на готовое жилье |

| Сбербанк | Переплата в организации составляет 9,5% годовых, первоначальный взнос 50%. Если осуществляется электронная регистрация, можно снизить ставку на 0,1%. В компании действует программа Молодая семья. |

Внимание! Условия действительны на момент написания статьи, для уточнения актуальной информации обратитесь к консультанту.

Нюансы

Если женщина находится в декрете, в первую очередь за ипотекой стоит обратиться в банк, через который лицо получало заработную плату до выхода в декрет. Такие компании лояльнее относятся к заявителям. У организации присутствуют сведения о доходе обратившегося гражданина. В результате компания может заранее оценить, присутствует ли у заявителя возможность своевременно производить расчёт.

Если ипотека была оформлена до декрета, можно получить ипотечные каникулы.

Необходимо помнить о том, что в общем случае нахождение в декрете не дает женщине никаких послаблений и льгот. Рассмотрение заявки на ипотеку будет осуществляться на общих условиях. Компании относятся к таким заемщикам строго, поскольку для банка сотрудничество с молодой матерью связано с дополнительными рисками. Но если у женщины хватает денежных средств для своевременного внесения платежей по ипотеке и обеспечения себя и ребёнка, банк может принять положительное решение.

Читайте также:

- На какую величину необходимо завысить давление в ур при отпуске тормозов после экстренного более 11

- Кто написал отпуск крокодила гены

- Если ровно 15 дней при расчете компенсации за отпуск округляем до месяца или нет

- Может ли отпуск по уходу за ребенком начинаться с выходного дня

- Как в 1с удержать ндфл с отпускных