Как рассчитать отпуск в 1 с 8 2

Опубликовано: 17.09.2024

Вопрос расчета отпуска сотрудников и начисления отпускных приобретает особую актуальность для бухгалтерии в период сезона отпусков. В этом вопросе бухгалтеру поможет специальная конфигурация - 1С Бухгалтерия 8.2. Рассмотрим пример расчета отпускных в ней.

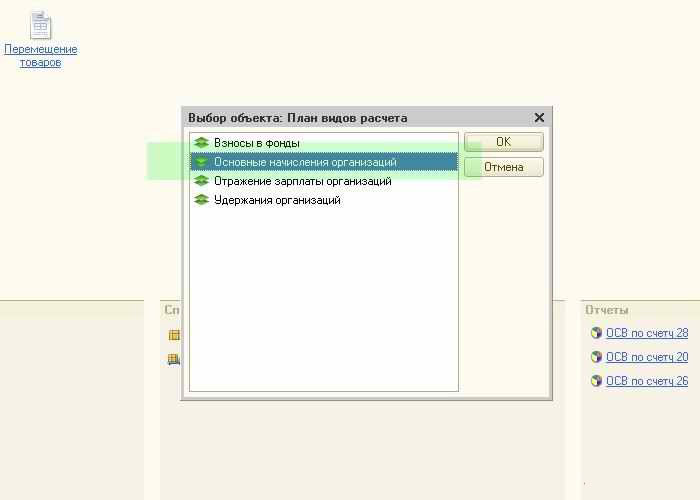

Для выполнения определенных действий в данной версии необходимо заполнить некоторые справочники, введя в них необходимые для расчетов данные. Для начисления отпускных нужно проверить справочник, который называется «Планы видов расчетов». В нем хранятся данные по начислениям и удержаниям организаций. Важно выявить наличие в справочнике элемента, соответствующего отпуску.

При открытии 1С в режиме «1С: Предприятие» нужно выбрать пункт главного меню «Операции», затем нажать на кнопку «Планы видов расчетов». Откроется новое окно, в котором выбираем «Основные начисления организаций».

В открытом справочнике помимо других начислений присутствуют элементы, которые отвечают за отпуск. Нам необходим элемент под названием «Отпускные(А3)».

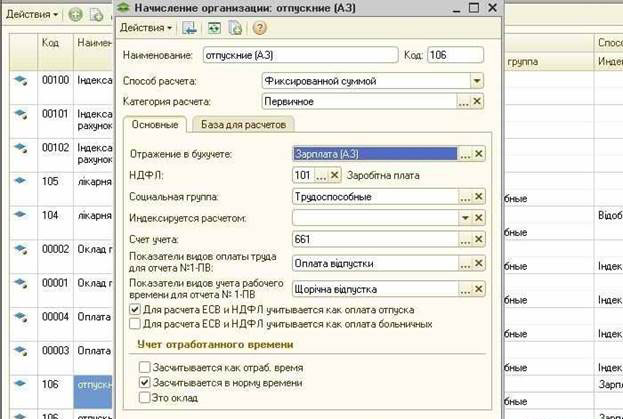

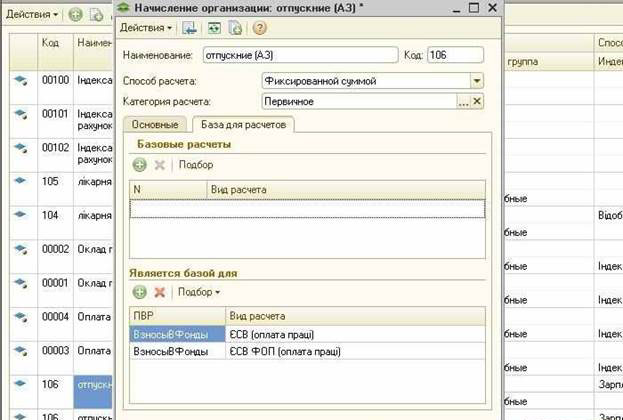

Необходимо заполнить несколько опций в данной карточке, которые необходимы для начисления отпускных. Начать стоит с заполнения данных на закладке «Основные», затем перейти к закладке «База для расчетов». На рисунках приведен пример, отображающий параметры самого общего случая.

После выполнения описанных выше действий займемся начислением. Мы предлагаем детально рассмотреть операцию внесения отпуска для сотрудников.

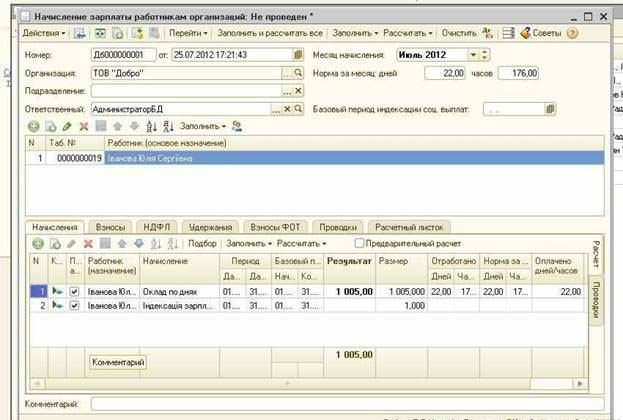

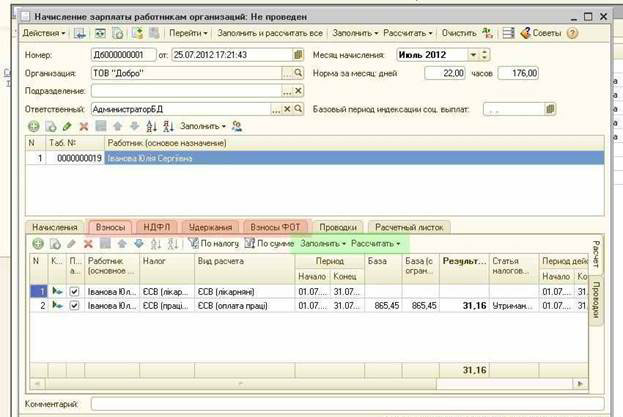

Нужно открыть новый документ по начислению зарплаты. В зависимости от личной необходимости заполняем его и рассчитываем либо списком, либо по одному сотруднику. На картинке изображено начисление для одного сотрудника.

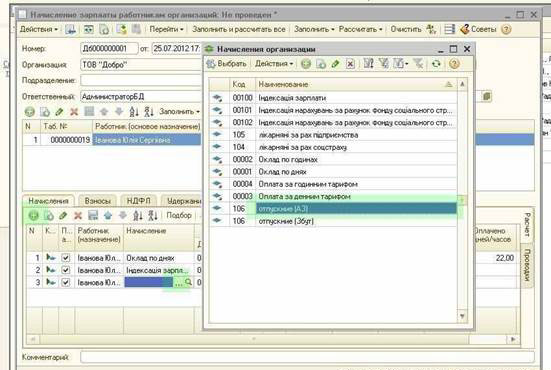

Проведя автоматический расчет, мы увидим, что программа не вывела в нашем документе отпускных. Этот вид начислений придется добавить вручную отдельно. Для этого нажмем кнопку со знаком «+» или клавишу “Insert” в табличной части расчета. Далее необходимо добавить вид начисления. Это можно сделать последовательным нажатием кнопок «…» в колонке «Начисление», а затем в окне с начислениями при помощи выбора пункта «Отпускные (АЗ)».

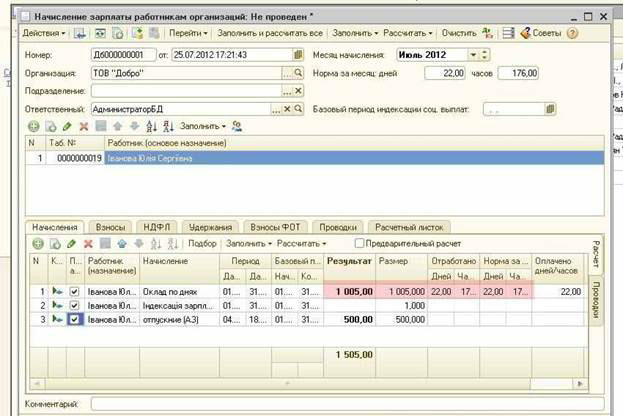

Затем устанавливаем в соответствующих колонках даты начала и конца отпуска. Необходимо обратить внимание на то, что базовый период, который переключится автоматически, необходимо выбрать соответствующим начисляемому месяцу. После этого займемся установлением суммы. Например, она будет равна 500 рублей

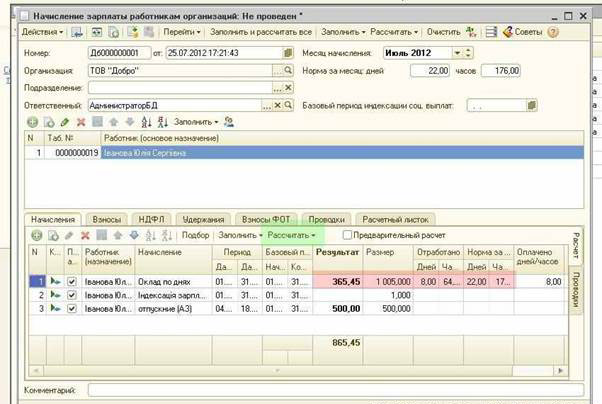

Обратите внимание, что при этом оклад остался неизменным, а общая сумма к выплате выросла. Для предотвращения переплаты устраняем получившееся несоответствие, изменив количество отработанных дней для конкретного сотрудника в строке начислений оклада. Из общего количества отработанных дней нужно вычесть проведенные в отпуске. Завершив эту операцию, нажимаем кнопку «Рассчитать» и пункт меню «Рассчитать по работнику».

После выполнения указанных выше действий оклад будет рассчитан заново, в результате чего цифры приобретут нужный вид.

Затем для верного расчета начислений и удержаний стоит провести повторное заполнение и расчет вручную во всех вкладках таблицы. Это необходимо потому, что изменилась сумма начисления, и теперь нужно пересчитать взносы. Таким образом, мы выбираем сотрудника, нажимаем на кнопку «Заполнить» - «Заполнить по работнику», а после этого «Рассчитать» - «Рассчитать по работнику».

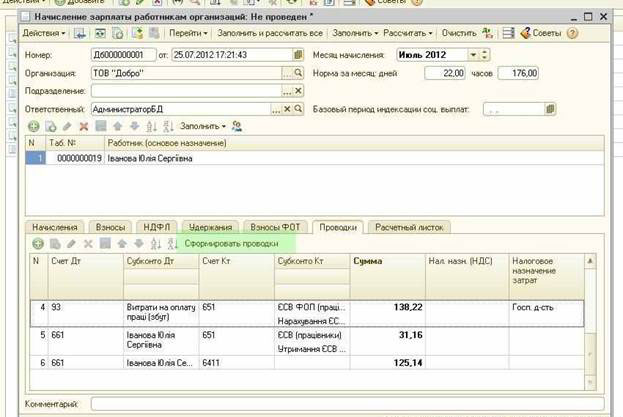

После того, как была сверена и уточнена сумма, необходимо перейти на вкладку «Проводки» и сформировать их нажатием соответствующей кнопки.

Чтобы завершить начисление отпускных, нажимаем последовательно кнопки «Записать» и «ОК». Отметим еще раз, что мы рассматривали самый общий случай, для которого описанных действий достаточно. В зависимости от ситуации вам, возможно, придется прибегнуть к дополнительным способам автоматизации внутри самого расчета.

ТОП ПРОДАЖ

Лето для бухгалтера-расчетчика – самый активный период расчета и начисления отпускных сотрудников. И, казалось бы, главное верно определить среднедневной заработок за предыдущие 12 месяцев, но на практике зачастую не все так гладко. Работник может во время основного оплачиваемого отпуска взять больничный, либо захочет пойти в отпуск перед своим увольнением, либо же получить денежную компенсацию неиспользованного отпуска.

Больничный во время отпуска

Пример.

Сотрудник Е. Н. Орлова ушла в ежегодный оплачиваемый отпуск на 14 календарных дней (с 14.05.2018 по 27.05.2018), но внезапно во время отпуска заболела, и медучреждение выдало ей больничный лист с 24.05.2018 по 31.05.2018 (на 8 календарных дней).

В данном случае, согласно статье 124 ТК РФ (ред. от 05.02.2018 г.), у сотрудницы есть право выбора:

- она может либо продлить свой ежегодный отпуск на количество дней болезни, совпавших с отпуском, и тогда вместо 27 мая она выйдет на работу 4 июня;

- или же сотрудница вправе выйти на работу сразу после окончания отпуска (14 дней), а количество дней отпуска, во время которых она болела, необходимо перенести на другой период (то есть перенести 4 дня, к примеру, на август 2018 г.).

И при переносе, и при продлении отпуска важно, чтобы работник предоставил бухгалтеру или в кадровую службу официально оформленный лист нетрудоспособности. Отпуск и больничный будут оплачиваться отдельно! Также самому работнику обязательно следует известить работодателя о том, что он болеет, и сообщить о дальнейшем варианте переноса или продления отпускных дней.

Рассмотрим первый вариант, когда отпуск продлевается. В данном случае бухгалтеру не требуется пересчитывать отпуск, поскольку расчетный период остается прежним и сумма отпускных, соответственно, не меняется.

Важно понимать, что отсутствие в базе необходимо отразить за май (с 28 по 31 мая) для корректного начисления заработной платы за май, чтобы по работнику было учтено правильное число отработанных дней и неявок. Если же сотрудник успел принести больничный лист, например, до начисления заработной платы за май, то документ «Отсутствие» в базе можно и не регистрировать, но все же это рекомендуется делать.

А после того, как сотрудник выйдет на рабочее место (5 июня) и предоставит больничный лист, необходимо начислить пособие: в программе раздел «Зарплата» – документы «Больничные листы». Поскольку период май в нашем примере закрыт и больничный начисляется в следующем периоде – в июне, то программа сторнирует зарегистрированные дни отсутствия и отпуска, которые приходятся на время болезни работника.

Но опять-таки важно заметить, что исходный документ по начислению отпуска мы исправляем только в том случае, когда отпуск начислен в одном месяце и период уже закрыт, а больничный отражаем в другом (текущем) периоде (как в нашем примере отпуск в мае зарегистрирован, а больничный уже в июне). Если больничный и отпуск начисляются в одном и том же периоде, который еще не закрыт, то исправление делать не нужно – в таком случае можно просто зайти в исходный документ «Отпуск», поставить новую дату окончания отпуска и перепровести документ.

Второй способ, при котором дни отпуска, совпавшие с болезнью работника, переносятся на другой период, предусматривает перерасчет отпускных. Предположим, что сотрудница Орлова Е.Н. решила не продлевать дни отдыха, а перенести неизрасходованные 4 дня на следующий отпуск, который, согласно утвержденному на предприятии графику отпусков, должен состояться 1 – 14 августа 2018 г. В таком случае предусмотрен перерасчет отпуска, поскольку отпускные дни разрываются и, соответственно, меняются расчетные периоды.

В «1С:Зарплата и управление персоналом 8», ред. 3.0, при переносе отпуска в связи с болезнью сотрудника необходимо сделать практически те же шаги, что и в предыдущем примере, когда отпуск был продлен, а именно: сначала регистрируем документ «Отсутствие (болезнь, прогул, неявка)», а затем начисляем пособие с помощью документа «Больничный лист». Только теперь исправлять исходный документ начисленного отпуска уже не требуется, потому что при регистрации больничного листа сумма за четыре отпускных дня автоматически сторнировалась. Оставшиеся дни отпуска будут начисляться уже в будущем периоде, на который они переносятся, новым отдельным документом «Отпуск».

Поскольку количество израсходованных дней отпуска и сумма отпускных при пересчете уменьшились, то возникает переплата денежных средств данному работнику. Образовавшуюся переплату работодатель может удержать у сотрудника из заработной платы только с согласия самого работника и при наличии письменного заявления, но при этом общий размер удержаний не должен превышать 20% от общего размера зарплаты (ст. 138 ТК РФ).

Отпуск с последующим увольнением

Пример.

Сотрудник А. А. Березкин по собственной инициативе принял решение уйти в основной оплачиваемый отпуск с 3 по 23 апреля 2018 г. (на 21 календарный день) с последующим увольнением.

Заметим, что работник имеет полное право использовать свой отпуск перед увольнением, – это закреплено в ч. 2 ст. 127 ТК РФ.

В рассматриваемом примере в первую очередь бухгалтер должен начислить и выплатить работнику отпускные не менее чем за три календарных дня до начала отпуска – об этом гласит ч. 9 ст. 136 ТК РФ, то есть крайняя дата выплаты отпускных приходится на 30 марта 2018 г.

В «1С:Зарплата и управление персоналом 8», ред. 3.0, начисление и расчет отпуска, как уже было указано в предыдущих примерах, производится документом «Отпуск». После чего в программе регистрируется увольнение сотрудника Березкина А.А. – сделать это можно с помощью документа «Увольнение» (раздел «Кадры» – «Приемы, переводы, увольнения»).

Как отмечено в ст. 127 ТК РФ, днем увольнения признается последний день отпуска сотрудника, то есть в нашем примере таковой датой является 23 апреля 2018 г., а все окончательные выплаты при увольнении и выдача трудовой книжки должны быть произведены в день, когда прекращаются трудовые обязательства между работником и нанимателем, иначе – в последний рабочий день. В описанной ситуации у Березкина последний день выхода на работу является день перед началом отпуска (2 апреля 2018 г.), следовательно, в эту дату и необходимо произвести окончательный расчет с сотрудником, в который входит выплата заработной платы, компенсации при увольнении и прочее. Это пояснено в Письме Роструда от 24.12.2007 № 5277-6-1.

Для того чтобы убедиться в правильности расчета компенсации отпуска при увольнении, рекомендуется перед этим просмотреть остаток неиспользованного работником отпуска на дату увольнения (раздел «Кадры» – «Кадровые отчеты» – отчет «Остатки отпусков» или же «Справка об остатках отпусков»). Важно обратить внимание, что в стаж работы, дающий право на основной отпуск, число дней отпуска с последующим увольнением не включаются! У сотрудника Березкина по состоянию на 3 апреля использован весь неизрасходованный ранее отпуск, поэтому компенсации отпуска при увольнении за период стажа с 3 по 23 апреля 2018 г. ему не полагается.

Начисление компенсации за неиспользованный отпуск

Пример.

Сотрудник Захаркин С.П. является инвалидом II группы. В соответствии со статьей 23 Закона от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в РФ» ему полагается удлиненный основной ежегодный отпуск не менее 30 календарных дней (в нашем примере Захаркину организация предоставляет 30 дней отпуска). За период работы с 25.01.2017 по 24.01.2018 у сотрудника есть неиспользованный остаток отпуска в количестве 16 дней (то есть 14 дней отпуска он уже израсходовал ранее). Захаркин С. П. написал заявление на ежегодный отпуск с 04.06.2018 г. по 10.06.2018 г. на 7 календарных дней, а за оставшиеся 9 дней отпуска хочет взять денежную компенсацию.

Имеет ли право бухгалтер начислить денежную компенсацию за неизрасходованные девять дней отпуска? Ответ однозначен – не имеет. Поскольку согласно ст. 126 ТК РФ заменить неиспользованные дни отпуска денежной компенсацией можно только в том случае, если они превышают 28 календарных дней за каждый отработанный работником год. Захаркину, как инвалиду, в год полагается удлиненный основной отпуск в количестве 30 календарных дней, а значит, денежную компенсацию можно выплатить только в рамках двух дней полагаемого отпуска. При этом сотрудник обязательно должен написать заявление о выплате компенсации взамен предоставления ежегодного основного отпуска.

Чтобы начислить основной ежегодный отпуск одновременно с компенсацией в «1С:Зарплата и управление персоналом 8», ред. 3.0, необходимо создать документ «Отпуск» (в разделе «Зарплата» или «Кадры») и на вкладке «Основной отпуск» проставить в нем даты начала и окончания отпуска, а также установить флаг напротив «Компенсация отпуска» с указанием количества компенсируемых дней. Документ автоматически рассчитает среднедневной заработок, сумму отпускных и денежной компенсации.

Если же бухгалтеру необходимо рассчитать только денежную компенсацию без предоставления сотруднику отпуска, то в регистрируемом документе «Отпуск» нужно убрать флаг напротив «Отпуск» и оставить только флаг «Компенсация отпуска». В итоге рассчитана будет только лишь денежная компенсация отпуска.

Заметьте, что в примере с Захаркиным С. П. компенсация предоставляется за основной ежегодный отпуск, но удлиненный, поэтому и отражается на вкладке «Основной отпуск» в документе «Отпуск». Если же работнику полагается дополнительный к основному отпуск, то его начисление и компенсация будут отражены на вкладке «Дополнительные отпуска, отгулы». Для этого нужно проставить флаг «Предоставить дополнительный отпуск», затем кнопкой «Добавить» выбрать соответствующий вид отпуска и проставить число дней компенсации в колонке «Дн. комп».

Категории дополнительных ежегодных оплачиваемых отпусков можно уточнить в ст. 116-119 ТК РФ.

21 мая, согласно графику отпусков, издан приказ о предоставлении ежегодного очередного отпуска Авдеевой Елене Викторовне на период с 07.06 2018 по 17.06.2018 сроком на 10 календарных дней.

04 июня бухгалтер начислил и выплатил отпускные работнику.

02 июля (перенос с 30 июня) уплачен НДФЛ с отпускных Авдеевой Е.В.

Пошаговая инструкция оформления примера. PDF

Варианты оформления начисления оплаты ежегодного отпуска

В программе предусмотрено два функционала расчета оплаты ежегодного отпуска:

- Автоматически, при котором используется документ Отпуск .

- Вручную, при котором используется документ Начисление зарплаты .

Функционал автоматического расчета отпуска возможен только в небольшой организации — численностью не более 60 человек.

В нашей статье будет подробно рассмотрен автоматический функционал расчета оплаты ежегодного отпуска. Для этого необходимо установить флажок Вести учет больничных, отпусков и исполнительных документов PDF в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Расчет зарплаты .

Нормативное регулирование

Основные правила предоставления отпуска

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (ст. 114 ТК РФ, ст. 120 ТК РФ). Право на ежегодный основной отпуск возникает через 6 месяцев в первый год работы. До истечения 6 месяцев на отпуск имеют право (ст.122 ТК РФ):

- женщины перед отпуском по беременности и родам или после него;

- работники до 18 лет;

- работники, усыновившие детей в возрасте до 3-х месяцев;

- в других случаях, предусмотренных федеральными законами.

В дальнейшем отпуск предоставляется в любое время по графику отпусков (абз. 8 ст. 122 ТК РФ).

В следующих случаях предусмотрен вынужденный перенос или продление отпуска (ст. 124 ТК РФ):

- временная нетрудоспособности работника;

- выполнение им государственных обязанностей в отпуске;

- если работник не был предупрежден об отпуске или не получил отпускные в установленные сроки;

- по производственной необходимости, не далее, чем до следующего года;

- в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ). Автоматическое продление отпуска работодателем после периода нетрудоспособности допустимо, если работник не высказал своих пожеланий (Апелляционное определение Красноярского краевого суда от 11.04.2018 по делу N 33-4718/2018).

Непредоставление ежегодного отпуска запрещено (абз. 7 ст. 124 ТК РФ):

- в течение 2-х лет подряд;

- работникам до 18 лет;

- работникам, занятым на вредных и опасных работах.

Продолжительность отпуска рассчитывается в календарных днях. Если в периоде отпуска есть праздник — отпуск продлевается на количество праздничных дней (ст. 120 ТК РФ).

Оплата отпуска производится за 3 дня до его начала (ст. 136 ТК РФ). ГИТ проверяет, чтобы в момент выплаты отпускных до отпуска оставалось 3 полных дня (Решение Пермского краевого суда от 23.01.2018 N 21-46/2018).

Основные правила расчета отпуска

Размер оплаты ежегодного отпуска зависит от средней заработной платы (Постановление Правительства РФ от 24.12.2007 N 922).

Расчет среднего заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих отпуску (ст. 139 ТК РФ).

При начислении отпускных или изменении МРОТ в периоде отпуска необходимо сверять с его величиной средний месячный заработок: он не может быть ниже федерального МРОТ (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Средний месячный заработок рассчитывается по формуле:

Средний заработок подлежит корректировке в случаях:

- Повышения федерального МРОТ, если средний дневной заработок для расчета отпускных оказался ниже его величины (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Сумма отпускных рассчитывается исходя из МРОТ:

- Произошло повышение окладов по организации, филиалу, структурному подразделению (п. 16 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- В расчетном периоде — корректируются выплаты, учитываемые при расчете среднего заработка.

- В периоде между расчетным и отпуском — корректируется месячный средний заработок за весь период.

- В периоде отпуска — корректируется месячный средний заработок за период с даты повышения.

Начисление отпускных

Оплата отпуска отображается по Дт счета затрат на оплату труда и Кт 70 «Расчеты с персоналом по оплате труда» (рабочий план счетов 1С).

Изучить подробнее Определение способов учета зарплаты (основных проводок)

Ежегодный отпуск облагается НДФЛ и страховыми взносами.

Начисление отпуска отражается документом Отпуск в разделе Зарплата и кадры – Зарплата – Все начисления – кнопка Создать – Отпуск .

Документом Отпуск осуществляется начисление отпускных и исчисление НДФЛ. Начисление страховых взносов происходит в документе Начисление зарплаты . Поэтому очень важно соблюдать последовательность ввода документов: сначала — документ Отпуск , потом —документ Начисление зарплаты .

![]()

В документе указывается:

- Сотрудник — сотрудник, которому предоставляется оплачиваемый отпуск.

- Отпуск с _ по — период отпуска.

При вводе периода отпуска автоматически рассчитывается сумма отпускных и НДФЛ.

- Начислено — начисленная сумма отпускных.

По ссылке Начислено в форме Расчет отпуска отображается количество отработанных дней и заработная плата за предыдущие 12 месяцев для расчета среднего заработка. При необходимости их можно отредактировать, при этом автоматически пересчитывается средний заработок и сумма начисленных отпускных.

![]()

- НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

![]()

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 70 —начисление оплаты ежегодного отпуска.

- Дт 70 Кт 68.01 — исчисление НДФЛ из отпускных.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. приказа о предоставлении отпуска. В 1С используется Приказ о предоставлении отпуска (Т-6) .

Бланк Приказа о предоставлении отпуска по форме Т-6 можно распечатать по кнопке Печать – Приказ о предоставлении отпуска (Т-6) документа Отпуск .

Расчет среднего заработка можно распечатать по кнопке Печать – Расчет среднего заработка .

Выплата отпускных на банковскую карточку

Выплата отпускных осуществляется не менее, чем за 3 дня до даты начала отпуска (ст. 136 ТК РФ).

В нашей статье рассмотрим выплату отпускных по зарплатному проекту. Выплата отпускных на личную карточку оформляется аналогично. С нюансами можно ознакомиться на примере выплаты заработной платы через банк (банковские карточки).

Формирование ведомости на выплату отпускных

![]()

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата , т. к. у отпуска есть документ начисления оплаты отпускных — документ Отпуск .

- Месяц — месяц начисления отпуска.

- Зарплатный проект — зарплатный проект, оформленный с банком.

По кнопке Заполнить формируется табличная часть с данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость, в нашем примере — начисленный отпуск.

- Номер лицевого счета — номер лицевого счета в рамках зарплатного проекта.

Документ проводок не формирует.

Документальное оформление

При перечислении заработной платы (отпускных) сотрудникам по зарплатному проекту необходимо вместе с платежным поручением предоставить в банк список работников с указанием их лицевых счетов и сумм выплаты.

В 1С используется печатная форма Список перечисляемой в банк зарплаты PDF, которую можно распечатать по кнопке Список перечислений документа Ведомость в банк .

Выплата отпускных

Фактическое перечисление оплаты отпуска оформляется документом Списание с расчетного счета вид операции Перечисление заработной платы по ведомостям по кнопке Оплатить ведомость внизу формы документа Ведомость в банк . PDF

![]()

Необходимо обратить внимание на заполнение полей:

- Получатель — банк, с которым заключен зарплатный проект.

- Сумма — сумма отпускных, перечисленная банку, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислена заработная плата.

- Статья расходов — Оплата труда, с Видом движенияОплата трудаPDF, выбирается из справочника Статьи движения денежных средств.

Проводки по документу

![]()

Документ формирует проводку:

- Дт 70 Кт 51 — выплата отпускных.

Отражение в отчетности 6-НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода. Даты получения дохода зависят от вида дохода, для оплаты отпуска — это дата фактической выплаты отпускных сотруднику.

В 1С такой датой является дата документа фактического перечисления оплаты: именно она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ. В нашем примере это дата документа Списание с расчетного счета , указанная в поле Дата .

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 13 083, сумма начисленного дохода;

- стр. 040 — 1 701, сумма исчисленного налога.

- стр. 070 — 1 701, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 04.06.2018, дата фактического получения дохода;

- стр. 110 — 04.06.2018, дата удержания налога.

- стр. 120 — 02.07.2018, срок перечисления налога.

- стр. 130 — 13 083, сумма фактически полученного дохода.

- стр. 140 — 1 701, сумма удержанного налога.

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее последнего числа месяца, в котором произведена выплата отпускных (абз. 2 п. 6 ст. 226 НК РФ).

![]()

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за — Июнь 2018, месяц начисления доходов (отпуска).

Проводки по документу

![]()

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за июнь.

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

Отчет можно сформировать на дату выплаты отпуска. Но, чтобы проверить выполнение условия срока оплаты отпуска (не менее 3-х дней до начала отпуска), рекомендуется в конечной дате отчета указать дату за три дня до начала отпуска. В нашем примере отпуск начинается с 07 июня, следовательно, отчет необходимо сформировать за 04 июня.

![]()

Долг за предприятием в виде заработной платы на май составил 23 500 руб. PDF

Иного долга на 04 июня перед сотрудником Авдеевой Е.В. нет, следовательно, задолженность по выплате отпускных отсутствует.

Проверка взаиморасчетов с бюджетом

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета .

В нашем примере выплата отпускных осуществлялась 04 июня, срок перечисления НДФЛ — 30 июня, т. е. последний день месяца, в котором была выплата отпускных. 30 июня — это суббота, а значит срок уплаты НДФЛ переносится на следующий рабочий день — 02 июля (конечная дата нашего отчета).

![]()

Отсутствие исходящего сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Согласно статье 22 Трудового кодекса Республики Казахстан сотрудник имеет право на оплачиваемый ежегодный трудовой отпуск, либо на компенсацию неиспользованного трудового отпуска, в случае увольнения из организации или отзыве из отпуска.

Выплата начислений по ежегодному трудовому отпуску осуществляется не позднее чем за 3 рабочих дня до его начала или не позднее 3 рабочих дней после его наступления, если отпуск предоставляется вне графика отпусков ( статья 92 ТК РК).

В конфигурации «Бухгалтерия 8 для Казахстана» начисление отпускных и/или компенсации за неиспользованный трудовой отпуск осуществляется документом Начисление зарплаты сотрудникам организации, который можно открыть в разделе Зарплата.

При создании документа Начисление зарплаты сотрудникам организации в «шапке» документа указывается месяц, за который производится начисление отпускных.

Заполнение табличной части документа Начисление зарплаты сотрудникам организации сведениями о сотруднике, виде начисления, сумме отпускных производится в окне обработки Расчет отпуска, который открывается после нажатия кнопки Рассчитать – Рассчитать отпуск.

![Начисление зарплаты сотрудникам организации]()

В «шапке» окна обработки Расчет отпуска указывается сотрудник, путем подбора из справочника Сотрудники, период нахождения сотрудника в отпуске.

![Расчет отпуска]()

В табличной части Отпуска автоматически заполняется вид расчета Оплата отпуска и календарные дни предоставляемого отпуска сведениями из «шапки» окна обработки, а также в дальнейшем производится автоматический расчет суммы отпускных на основании данных о среднем заработке.

При нажатии кнопки Рассчитать - Рассчитать начисления производится расчет всех табличных частей окна обработки Расчет отпуска (отпускных и среднего заработка).

Расчет среднего заработка при отсутствии в информационной базе данных о начислениях за последние 12 месяцев, предшествующих событию, производится с соблюдением определенных условий.

Необходимо ввести вручную данные о начислениях в табличной части Средний заработок по кнопке Добавить и затем отдельно рассчитать средний заработок по кнопке Рассчитать - Рассчитать средний заработок. После расчета среднего заработка производится расчет отпускных по кнопке Рассчитать - Рассчитать начисления, для того чтобы введенные вручную данные о среднем заработке не были очищены.

![Расчет отпуска]()

Для получения печатной формы по расчету отпускных необходимо в форме обработки Расчет отпуска воспользоваться кнопкой Печать.

Необходимо учесть, что воспользоваться кнопкой Печать следует до переноса данных в документ Начисление зарплаты сотрудникам организации, т.к. при повторном открытии окна обработки Расчет отпуска форма расчета будет очищена и начисление отпускных необходимо будет произвести вновь.

По кнопке Перенести в документ, данные, полученные в окне обработки Расчет отпуска, будут перенесены в документ Начисление зарплаты сотрудникам организации.

![Начисление зарплаты сотрудникам организации]()

В случае увольнения сотрудника из организации, если им не был использован ежегодный трудовой отпуск или при отзыве сотрудника из трудового отпуска, работодателем выплачивается компенсация за неиспользованный трудовой отпуск.

Для начисления компенсации за неиспользованный трудовой отпуск также используется документ Начисление зарплаты сотрудникам организации.

В «шапке» документа указывается месяц, в котором производится начисление компенсации.

Для расчета суммы компенсации за неиспользованный отпуск необходимо воспользоваться кнопкой Рассчитать – Рассчитать компенсацию за неиспользованный отпуск, затем заполнить сведения в открывшемся окне обработки Расчет отпуска.

![Начисление зарплаты сотрудникам организации]()

В окне обработки Расчет отпуска указывается сотрудник, путем подбора из справочника Сотрудники и дата расчета.

В табличной части Отпуска количество календарных дней неиспользованного отпуска указывается пользователем вручную. Расчет компенсации производится автоматически на основании данных о среднем заработке.

![Расчет отпуска]()

Для расчета среднего заработка необходимо воспользоваться кнопкой Рассчитать – Рассчитать средний заработок, после чего произойдет автоматический расчет и заполнение табличной части Средний заработок.

Для расчета компенсации за неиспользованный отпуск необходимо воспользоваться кнопкой Рассчитать - Рассчитать начисления и перенести данные в документ Начисление зарплаты сотрудникам организации нажатием кнопки Перенести в документ.

![Начисление зарплаты сотрудникам организации]()

Для получения печатной формы расчета компенсации за неиспользованный отпуск необходимо в окне обработки Расчет отпуска воспользоваться кнопкой Печать.

После проведения документа Начисление зарплаты сотрудникам организации необходимо произвести расчет взносов и удержаний с доходов сотрудника путем создания документов Расчет удержаний сотрудников организаций и Расчет налогов, взносов и отчислений сотрудников организаций, доступных в разделе Зарплата. Расчет сумм взносов и удержаний в данных документах производится автоматически по кнопке Рассчитать после заполнения сведений о сотруднике, с доходов которого будут начислены удержания.

Необходимо учесть, что предоставляемые льготы и вычеты по ИНП будут рассчитаны в первом документе расчетного месяца. Например, начисление отпускных было произведено в начале месяца, а начисление зарплаты произведено в конце месяца, в этом случае все предоставляемые льготы и вычеты будут рассчитаны в документе начисления отпускных.

Для отражения на счетах бухгалтерского и налогового учета данных по расчету отпускных (компенсации за неиспользованный отпуск), а также взносов и удержаний необходимо создать документ Отражение зарплаты в регламентированном учете, который доступен в разделе Зарплата - Бухгалтерский учет зарплаты.

При заполнении в «шапке» документа указывается месяц начисления, табличная часть заполняется автоматически по кнопке Автозаполнение.

![Отражение зарплаты в регламентированном учете]()

Для выплаты начисленных сумм отпускных или компенсации за неиспользованный трудовой отпуск необходимо создать документ Зарплата к выплате организаций в разделе Зарплата.

При создании документа заполняются сведения о структурных подразделениях, способе выплаты. В разделе Настройки заполнения указывается месяц начисления, в поле Выплачивать выбирается значение По виду расчета. Заполнение поля Вид расчета осуществляется подбором значения из плана видов расчета Начисления организации.

Заполнение табличной части документа производится автоматически по кнопке Автозаполнение – По задолженности на конец месяца или вручную.

![Зарплата к выплате организаций]()

Перечислить начисленных сумм отпускных или компенсации за неиспользованный отпуск сотруднику можно при помощи документов Расходный кассовый ордер или Платежное поручение (исходящее) на основании документа Зарплата к выплате организаций.

![Зарплата к выплате организаций]()

Заполнение всех сведений в документах Расходный кассовый ордер или Платежное поручение (исходящее) произойдет автоматически на основании данных документа Зарплата к выплате организаций.

![Платежное поручение (исходящее)]()

Для получения сведений о произведенных расчетах по отпускным (компенсации за неиспользованный отпуск), взносах и удержаниях формируется отчет Расчетные листки организаций в разрезе отдельных видов начислений, взносов и удержаний, а также задолженности организации на начало и конец расчетного месяца.

Средний заработок считаем по Постановлению Правительства РФ от 24.12.2007 № 922.

Расчет среднего заработка

По какой формуле считать СЗ, зависит от того, полностью ли сотрудник отработал расчетный период. Это 12 календарных месяцев, предшествующих отпуску.

Вот формула для случая, когда расчетный период сотрудник отработал целиком:

Средний дневной заработок = Заработок за расчетный период / 12 / 29,3

Отметим: 29,3 — постоянный показатель. Это среднемесячное число календарных дней.

Если сотрудник в расчетном периоде отработал не полностью или были вычитаемые дни (например, больничный, отпуск и др.), формула более сложная:

Средний дневной заработок = Выплаты, которые входят в расчет СЗ / (Среднемесячное число календарных дней × Количество полностью отработанных месяцев + Число отработанных календарных дней в неполных месяцах)

Последний показатель, в свою очередь, считаем так:

Число отработанных календарных дней в неполном месяце = Среднемесячное число календарных дней / Общее число календарных дней в данном месяце × Число календарных дней в данном месяце, приходящееся на отработанное время

Пример 1. Расчетный период сотрудник отработал полностью

Сотрудник взял отпуск на 28 календарных дней. Заработок за 12 месяцев предшествующих отпуску составил 800 000 рублей.

Итого средний дневной заработок равен: 800 000 рублей / 12 месяцев / 29,3 = 2275,31 рублей

Сумма к выплате: 2275,31 * 28 = 63 708,68 рублей

Выплачивайте отпускные минимум за 3 календарных дня до начала отдыха. Например, понедельник — первый день отпуска? Значит, в четверг накануне отпускные уже должны упасть в кошелек или на карту сотрудника

Пример 2. Расчетный период отработан не полностью

Отпуск сотрудника составляет 14 календарных дней с 10 июля по 23 июля. Оклад — 20 000 рублей.

Расчетный период — с 1 июля 2020 года по 30 июня 2021 года.

В феврале работник брал больничный на 10 дней (с 3 по 12 февраля) и получил зарплату за этот месяц 11 578,95рубля.

1. Определим выплаты, которые включаются в расчет среднего заработка

Общая сумма выплат, за исключением февраля: 20 000 рублей * 11 месяцев = 220 000 рублей

Выплаты с февралем: 220 000 рублей + 11 578,95 рубля = 231 578,95 рублей

2. Посчитаем количество отработанных дней в феврале

Всего в феврале в 2021 году 28 календарных дней. 10 из них сотрудник болел. Значит, на отработанные дни пришлось 18 календарных дней (28-10).

Для целей расчета в феврале отработано 18,836 дней (29,3/28*18).

3. Найдем среднедневной заработок

231 578,95 / (29,3 * 11 месяцев + 18,836 дней) = 678,85 рублей.

4. Вычисляем сумму отпускных

678,85 * 14 = 9 503,9 рублей.

Премия в расчете отпускных

Сотрудник в расчетном периоде получал премию. Учитывать ее при расчете отпускных?

Да, если это премия за те месяцы, которые попали в расчетный период (Письмо Минздравсоцразвития от 05.03.08 № 535-17).

Пример 3. Учет премии при расчете отпускных

Сотрудник уходит в ежегодный оплачиваемый отпуск на 28 календарных дней. Заработок за 12 месяцев, предшествующих отпуску, составил 1 000 000 рублей. Помимо этого сотрудник получал ежемесячную премию в размере 5000 рублей каждый месяц.

Доход сотрудника от ежемесячной премии за год составил 60 000 руб. (5 000 рублей * 12 месяцев).

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Особый расчет отпускных в рабочих днях

До этого мы считали отпускные в календарных днях. Отпуск в рабочих днях работодатели начисляют в двух случаях:

- сезонным работникам,

- если человек трудится по трудовому договору, который действует до двух месяцев.

Сумма отпускных в рабочих днях = Средний дневной заработок × Количество рабочих дней отпуска

Средний дневной заработок = Фактически начисленная заработная плата / Количество рабочих дней по календарю 6-ти дневной рабочей недели

Фактически начисленная заработная плата — плата за труд, который работник получил с первого дня начала работы до начала отпуска.

Пример 4. Расчет отпускных сезонному работнику

Сотрудник уходит в отпуск на 12 рабочих дней. Фактически начисленная заработная плата составила 600 000 руб. Количество рабочих дней по календарю 6-дневной рабочей недели за полгода равны 111 дней.

Средний дневной заработок: 600 000 рублей / 111 дней = 5 405,41 рублей

Отпускные: 5 405,41 рублей * 12 дней = 64 864,92 рубля.

Расчет отпускных при увольнении

Когда сотрудника увольняют, ему выплачивают компенсацию за дни отпуска, которые остались не использованы.

При расчете отпуска в календарных днях следуйте формуле:

Сумма компенсации = Средний дневной заработок × Количество календарных дней неиспользованного отпуска

При расчете отпуска в рабочих днях:

Сумма компенсации = Средний дневной заработок × Количество рабочих дней неиспользованного отпуска

Пример 5. Расчет компенсации за неотгуленные дни отдыха

Последний день работы сотрудника в компании — 2 июня 2021. Расчетный период — с 1 июня 2020 года по 31 июля 2021. Общий стаж сотрудника в компании — 21 месяц. Из них он всего раз был в отпуске — с 3 июня по 17 июня 2020. Получается, расчетный период отработан не полностью.

За расчетный период сотрудник заработал 840 000 руб.

В расчетном периоде 11 полных отработанных месяцев. И в июне сотрудник отработал 29,3/ 30 *(30-14) = 15,63 дней.

Средний дневной заработок = 840 000 рублей / (29,3 * 11 месяцев + 15,63) = 2 485,72 руб.

Общее количество дней отпуска, положенных сотруднику, = 21 месяц * 2,33 дня = 48,93 дня, где 2,33 получаем расчетным путем: 28 дн. в году / 12.

Округляем до 49 дней.

Количество дней неиспользованного отпуска = 35 (49 — 14).

Компенсация отпуска = 2 485,72 рубля * 35 дней = 87 000,2 рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.![]()

Автор: Дария Петровская,

Бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»Читайте также: