Как взять ипотечный отпуск

Опубликовано: 18.05.2024

31 июля вступил в силу «закон об ипотечных каникулах», который позволяет людям, которые находятся в сложной жизненной ситуации, приостановить выплаты по кредиту на полгода. Как оформить каникулы и кто это может сделать, рассказывает адвокат Станислав Дроботов.

31 июля 2019 года вступил в силу Федеральный закон от 01.05.2019 № 76-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены заемщиком – физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика».

В чем суть ипотечных каникул?

Новый акт дает заемщикам право в определенных ситуациях и при определенных условиях приостановить выплату кредитных платежей на срок до шести месяцев.

Человек может претендовать на ипотечные каникулы, только если:

- заемщик не является организацией;

- кредит выдан не на коммерческие нужды;

- платежи по кредиту обеспечены ипотекой;

- размер кредита не превышает 15 млн рублей.

Если кредит отвечает всем этим требованиям и заемщик попадает в трудную жизненную ситуацию, он может подать заявление о приостановке платежей.

Примечательно, что закон говорит не о просьбе, а именно о требовании заемщика изменить условия кредита. То есть предполагается, что при правильном оформлении документов банк не вправе отказать в каникулах.

Что же понимается под трудной жизненной ситуацией?

Взят ипотечные каникулы можно, если вы:

- зарегистрировались в качестве безработного;

- оформили инвалидность I и II группы;

- временно нетрудоспособны более двух месяцев подряд;

- доход снизился более чем на 30%, а платежи по кредиту превышают половину дохода;

- доход снизился на 20%, если при этом увеличилось количество иждивенцев и платежи по кредиту превышают 40% дохода.

Как юрист, не могу не отметить интересную деталь: юридико-технически первые два пункта исходят не из безработицы и инвалидности как таковой, а из признания этого факта, то есть из наличия соответствующих документов.

Как взять ипотечные каникулы?

В законе сказано, что для получения ипотечных каникул достаточно написать одностороннее заявление.

В заявлении, помимо фамилии, имени, отчества и места жительства, следует указать, что вы приостанавливаете платежи. А также отметить одну из вышеназванных пяти причин.

Приложить подтверждающие документы – право, а не обязанность заемщика. Правда, банк в свою очередь имеет право запросить подтверждающие документы, но только те, которые указаны в законе.

Далее уже все зависит от банка. Возможны четыре сценария:

- банк уведомляет о предоставлении ипотечных каникул;

- банк запрашивает подтверждающие документы;

- банк пишет мотивированный отказ;

- банк вовсе не отвечает.

Однако если банк не ответит в течение 10 рабочих дней, то считается, что льготный период установлен со дня, когда заемщик направил требование.

Что делать, если банк отказал в ипотечных каникулах?

Единственный действенный путь – обратиться в суд.

Риск для государства

«Ипотечные каникулы» дают возможность для злоупотреблений со стороны заемщиков, которые, получая зарплату в конверте, могут становиться на учет в органы занятости для получения отсрочки.

Кроме того, закон не устанавливает и механизмов взаимодействия кредитора со службой занятости. То есть вполне реально появление поддельных справок и справок, которые человек получает на непродолжительное время до решения о предоставлении отсрочки по выплате ипотеки.

Кстати, стоит помнить, что в ряде случаев банки выдают кредиты, основываясь на сведениях о доходе, отраженных в справках по форме самого банка, даже не по 2-НДФЛ.

Ипотечные каникулы для разных групп граждан

Для инвалидов

Еще интереснее ситуация с инвалидностью. Только здесь все сложнее для заемщиков: если социальные службы работают плохо, а гражданин утратил возможность ходить, то пока он не соберет все требуемые документы и не пройдет медико-социальную экспертизу, требовать приостановление платежей он права не имеет.

Такая деталь фактически перекладывает риск низкого качества и скорости работы социальных служб на заемщиков. А в разных регионах работают такие службы тоже по-разному; иллюзий питать не следует.

Для матерей

Временная нетрудоспособность подтверждается листком нетрудоспособности. Кстати, нетрудоспособность может быть связана и с материнством. Напомню, что, в соответствии со 255 ТК РФ, женщине предоставляется отпуск по беременности и родам продолжительностью 70 дней (в отдельных случаях 84 или 110 дней), а ст. 256 ТК РФ предусмотрен отпуск по уходу за ребенком: он предоставляется по заявлению женщины до достижения ребенком возраста трех лет.

Одиноким матерям «повезло» лишь отчасти: ипотечными каникулами воспользоваться можно только один раз за весь срок кредитного договора. И даже если брать отпуск по уходу за ребенком на полтора года (а не на три, как можно сделать по ТК РФ), то все равно уже через шесть месяцев (длительность «ипотечных каникул») нужно будет искать деньги на ипотеку или выходить на работу.

При увеличении количества иждивенцев

При увеличении иждивенцев сложная жизненная ситуация подтверждается справкой о доходах и свидетельством о рождении или усыновлении либо актом органа опеки и попечительства о назначении опекуна.

Что говорит закон?

Закон устанавливает, что заемщик не обязан, а вправе приложить документы, подтверждающие трудную жизненную ситуацию, либо выдать доверенность кредитору на сбор этих документов.

При этом кредитор вправе в течение двух дней со дня получения требования запросить документы у заемщика. Но запросить можно только те документы, которые указаны в законе.

Признаться, довольно сложно представить себе банк, который согласится предоставить отсрочку платежей на шесть месяцев без подтверждающих документов.

Что важно знать?

Теперь представьте ситуацию: фактически инвалидом заемщик стал, требование подал, а медико-социальную экспертизу еще не прошел. Придется обращаться повторно, если банк вдруг не пропустит двухдневный срок на запрос подтверждающих документов. К слову, последствий пропуска этого срока закон не содержит. Думается, что суды будут исходить из утраты права банка требовать предоставления документов.

Молчание банка в ответ на требование приравнивается к согласию на изменение условий кредита. Так что работайте более оперативно, дорогие банкиры.

Обращает на себя внимание и пункт 16 закона, согласно которому заемщик может продолжать гасить кредит по своему усмотрению, что, в принципе, вполне логично. Однако с оговоркой: «…Пока данные суммы платежей не достигнут сумму платежей по основному долгу и по процентам, которые заемщик должен был бы заплатить в течение действия льготного периода, если бы ему не был установлен льготный период. При достижении указанной суммы платежей действие льготного периода прекращается». То есть погасил досрочно много – значит прекратил льготный период.

Не можем не взглянуть на этот закон и в контексте абзаца 2 п. 2 ст. 7 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». Согласно норме, банк может обратиться в суд с заявлением о банкротстве должника при наличии у последнего признаков банкротства, не обращаясь отдельно в суд о взыскании долга.

Несмотря на то, что в рамках ипотеки недвижимость берется под залог, она может не всегда покрывать сумму кредитных платежей. Помним, что случилось, например, с валютной ипотекой. Тогда заемщик вполне может использовать закон для отсрочки банкротства.

В августе 2019 года россияне получили законодательное право на каникулы по выплате ипотечных кредитов. Максимальный период отсрочки достигает шести месяцев. Однако не все заемщики смогут воспользоваться этим правом. Бробанк выяснил, кто может претендовать на ипотечные каникулы 2019 года, кому в них будет отказано и как быть, если заявку отклонили.

- Суть понятия «ипотечные каникулы»

- Как оформить каникулы по ипотеке

- Подтверждающие документы

- Этапы оформления

- Действия заемщика после каникул

Суть понятия «ипотечные каникулы»

В федеральном законе №353 в редакции от 02.08.2019 года введена статья 6.1-1. В ней предусмотрено право заемщиков обратиться в банк за отсрочкой выплат по ипотеке. Статья наделена обратной силой. То есть ею могут воспользоваться все клиенты, даже те, которые оформили заем до августа 2019 года.

- не изымут жилплощадь, которая была заложена по этому ипотечному кредиту;

- не испортится кредитная история, кредитор обязан учесть каникулярный период и передать сведения в Бюро кредитных историй с внесенными изменениями.

Внимание! Испортить кредитную историю заемщик все же сможет. Такое произойдет, если клиент просил у банка не приостановление платежей, а уменьшение их размера, а потом допустил просрочку по выплате очередного взноса.

После окончания каникулярного времени общие условия по ипотеке банк изменит:

Один заемщик может брать каникулы по ипотеке только один раз. Но это касается одного договора. Если клиент погасит одну ипотеку, а затем возьмет другую, то сможет еще раз использовать свое право на ипотечные каникулы.

Как оформить каникулы по ипотеке

Чтобы не возникало ложных представлений, поясним, что каникулы по ипотеке банки предоставят в определенных ситуациях. А не всем, кому просто нечем платить. В перечень факторов законодатели включили такие условия:

Такой подход обусловлен тем, чтобы заемщики ответственно подходили к вопросу кредитования, а не взваливали на себя непосильное долговое бремя. А также не пытались проводить сделки на 2-3 квартиры или покупку очень дорогого жилья. К тому же, это сузит круг тех граждан, которые действительно нуждаются в защите государства в сложных жизненных ситуациях.

На заметку! Если по ипотеке проводилось рефинансирование, а не реструктуризация, то претендовать на ипотечные каникулы клиент может. В этом случае кредитор заключает с заемщиком новый договор, который рассматривается как отдельный заем.

Перечень обстоятельств, в которых клиенты могут подавать заявление на каникулы, строго ограничен:

- заемщик остался без работы и был поставлен на учет в органах занятости населения в статусе безработного;

- наступила временная нетрудоспособность сроком больше 2-х месяцев подряд;

- должнику по ипотеке была присвоена инвалидность I или II группы на основании медицинской экспертизы;

- увеличилось число иждивенцев на попечении заемщика;

- ежемесячные доходы заемщика упали более чем на 30 %, а общий размер выплат по ипотеке превысил 50 % от размера совокупного дохода заемщика и созаемщиков.

Подтверждающие документы

При наступлении одного из этих обстоятельств гражданин вправе обратиться в банк-кредитор с просьбой о предоставлении ипотечных каникул. При этом каждая из вышеуказанных причин должна быть документально обоснована:

- справкой о постановке на учет в службе занятости населения;

- больничным листом, подтверждающим срок нетрудоспособности;

- инвалидным удостоверением и заключением медицинской экспертизы;

- свидетельством о рождении, усыновлении или актом из органов опеки и попечительства;

- справкой 2-НДФЛ о среднемесячной заработной плате за текущий и предыдущий год.

Этапы оформления

Перед подачей заявки на ипотечные каникулы заемщик должен выяснить, входил ли он в число лиц, которые вправе претендовать на них. Если да, то последовательность действий такая:

- Собрать подтверждающие документы. Справки, копии, выписки из ЕГРН.

- Подать заявление в банк. Сделать это можно через офис или почту, оформив заказное письмо. Ряд банков прорабатывают техническую возможность подачи заявления через онлайн-банк, личный кабинет или официальный сайт. В законе заявление носит название «требование». Потому что, если гражданин подходит по условиям, то кредитор не вправе отказать в предоставлении каникул. В заявлении нужно выбрать вариант: полное приостановление выплат или уменьшение размера ежемесячного платежа. Этот выбор зависит не от банка, а от решения самого заемщика. В тексте также следует указать дату, с которой желательны каникулы. Эта дата не может быть позже, чем через 2 месяца от текущих обстоятельств. Если в тексте дата не будет указана, то она устанавливается в диапазоне от дня направления заявления до истечения 5 рабочих дней с момента получения.

- Ждать решения. В течение 5 рабочих дней кредитор обязан уведомить заемщика о вынесенном решении. А также предоставить новый график по ипотеке. Если подтверждающие документы клиента не соответствуют нормативам, то в течение 2 рабочих дней банк вправе запросить их замену. Требовать другие документы у заемщика , не относящиеся к перечню, указанному в ФЗ № 353, банкам запрещено.

Если банк выявил, что заемщик не соответствует условиям для предоставления ипотечных каникул, он может отклонить просьбу. Об отказе кредитор обязан уведомить клиента лично под расписку или заказным письмом. В этой ситуации клиент может обратиться за реструктуризацией или рефинансированием ипотеки.

Действия заемщика после каникул

Когда отсрочка выплат по ипотеке закончится, клиент обязан продолжить вносить платежи по графику, установленному до каникул. Если это правило нарушить, то банк начнет начислять штрафные санкции за просрочку. К тому же будет испорчена кредитная история.

Подавать заявку на повторные каникулы по этому кредитному договору клиент не имеет права. Поэтому специалисты рекомендуют попридержать эту возможность на самый крайний период, а использовать готовые решения, которые предлагают банки. Например, провести реструктуризацию с уменьшением сумм ежемесячных выплат или сделать рефинансирование.

Рефинансирование ипотеки можно провести в том же финансовом учреждении, в другом банке или через агентство ипотечного жилищного кредитования. При этом важно учесть, что если кредит уже проходил реструктуризацию, то получить одобрение будет сложнее, чем с первичным договором.

По оценкам аналитиков ажиотажного спроса на ипотечные каникулы банки РФ не ожидают. Не стоит переживать, что они станут причиной для повышения ставок по ипотекам в целом. Чаще всего, реструктуризацию используют около 1-3% заемщиков. Поэтому есть предположение, что каникулы тоже понадобятся некритичному числу клиентов.

Это не рекламная акция, не маркетинговый ход, размер ипотеки не уменьшается, общая суммы выплат не изменяется, и право на отсрочку не покачнет ипотечные программы банков. Однако массовый спрос на ипотечные каникулы может спровоцировать рост процентных ставок по ипотеке. Это возможно при ухудшении экономической ситуации в стране и росте безработицы.

Еще одно дополнение, которое внесло определенную ясность для заемщиков в сложных жизненных обстоятельствах: если спустя полгода ситуация не улучшилась, банк может помочь. Это уже будет на других условиях, вероятно с проведением реструктуризации.

Собственные программы банков, как правило, рассчитаны на более продолжительный период, чем законодательно установленные каникулы. Есть программы вплоть до 2-х лет. Для кредитора гораздо важнее, чтобы заемщики гасили свои задолженности, чем полностью отказывались от выплат, поэтому они готовы идти навстречу.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

31 июля 2019 года в России заработает закон об ипотечных каникулах. Это еще одно поручение президента, за которыми мы следим. Новый закон поможет заемщикам, которые потеряли работу, заболели, родили детей или у них сильно снизился доход. Теперь эти люди могут полгода не платить кредит за квартиру или уменьшить платежи. При этом банк не имеет права им отказать: льготный период можно не просить, а требовать.

Когда каникулы закончатся, платить придется по обычному графику, а в конце кредита нужно внести все платежи, пропущенные во время льготного периода. То есть долг не списывается, по нему просто дают отсрочку.

Мы разобрали весь закон. Им уже можно пользоваться.

Главное об ипотечных каникулах

Если у вас сложности с платежами по кредиту за квартиру, есть шанс ничего не платить банку полгода. Условия такие:

- Каникулы можно использовать не по любым кредитам, а только по ипотеке на единственное жилье.

- По одному договору — только один льготный период.

- Максимальная сумма кредита — 15 млн рублей. Максимальный срок каникул — 6 месяцев, можно меньше.

- Ипотечные каникулы дадут тем, кто потерял работу или часть зарплаты, заболел на два месяца, получил инвалидность или должен обеспечивать больше иждивенцев. Подробные условия — в статье.

- Трудную ситуацию нужно подтвердить документами.

- Заемщик сам решает, не платить вообще или платить меньше.

- Чтобы использовать льготный период, нужно подать заявление. Если все условия соблюдаются, банк не имеет права отказать.

- Когда льготный период закончится, нужно платить по старому графику. После плановых платежей придется отдать те суммы, что не заплатили во время каникул.

- Если льготный период оформлен официально, то банк не потребует досрочного погашения, а квартиру не заберут в счет долга.

- Закон заработает 31 июля 2019 года.

Что такое ипотечные каникулы

Ипотечные каникулы — это льготный период, в течение которого заемщик может не вносить ежемесячные платежи или снизить их. По этому закону банк не имеет права отказать заемщику , который обратился с заявлением на льготный период и подтвердил свое право не платить по кредиту.

Даже до этого закона любой заемщик, который потерял работу или заболел, мог прийти в банк и сказать: «Я потерял работу, пока не могу платить 20 тысяч рублей по кредиту, давайте договоримся о рассрочке или что я плачу только проценты. А когда устроюсь, все возмещу». И банк мог пойти ему навстречу без всяких дополнительных законов — и не только по ипотеке. Так работает реструктуризация. Но мог и не пойти, тогда даже в случае потери работы приходилось как-то выкручиваться.

А по новому закону ипотечник придет в банк и напишет заявление, что его уволили, он встал на учет как безработный и не может платить ипотеку. Банк даст ему ипотечные каникулы на полгода — все это время можно будет не вносить платежи по ипотечному кредиту. При этом права на отказ у банка нет. Это уже не реструктуризация на его усмотрение, а право заемщика по федеральному закону.

Обращение заемщика по поводу ипотечных каникул в законе называется требованием. Вы можете требовать льготный период, а не просить о нем в надежде, что банк согласится. Заемщик просто ставит банк перед фактом.

Льготный период не освобождает от платежей и процентов, а дает отсрочку

Когда заемщик обращается за ипотечными каникулами, он может вообще ничего не платить по кредиту. Но вся сумма, что накапливается за это время, не сгорает и не прощается. Ее все равно нужно будет выплачивать. Когда каникулы закончатся, график будет таким же, как и до них, то есть он пойдет дальше по обычному плану.

А те платежи, что заемщик не вносил во время каникул, переносятся как бы в конец срока. Срок ипотеки просто продлевается на льготный период.

Каникулы только для ипотеки

Новый закон разрешает заемщикам получить льготный период и не вносить платежи по тем кредитам, что обеспечены недвижимостью. При этом ипотека должна быть для личных целей , а не для бизнеса. Если взять в ипотеку офис или магазин, ипотечные каникулы не применяются.

К автокредитам, займам до зарплаты, потребительским кредитам на телефон и холодильник, картам рассрочки и еще каким-то долгам применить новый закон нельзя. Можно попросить банк о реструктуризации долга, но банк имеет право отказать. Сослаться на новый закон не получится, даже если и правда есть справки и сложные обстоятельства.

Заявление можно подать на любом этапе кредита

За ипотечными каникулами можно обратиться в любой момент, пока действует кредитный договор. В законе нет условия, что должно пройти пять или десять лет или что до конца договора должно остаться какое-то время. Когда возникли сложности, тогда и можно писать заявление. Главное, чтобы одновременно совпадали условия, которые позволят применить именно новый закон, а не обычную реструктуризацию на усмотрение банка.

В заявлении можно выбрать два варианта льготного периода:

- заемщик вообще ничего не платит;

- он платит меньше и указывает сумму, которую может платить.

Вариант выбирает не банк, а заемщик.

При каких условиях появится право на ипотечные каникулы

Льготный период с отсрочкой платежей по ипотеке можно получить только при совпадении таких условий:

- Сумма кредита не превышает 15 млн рублей. Позже правительство может изменить сумму.

- Заемщик раньше не просил менять условия этого кредита.

- Предмет ипотеки — единственное жилье заемщика.

- Возникла трудная жизненная ситуация, и есть доказательства.

максимальная сумма ипотеки, по которой дадут каникулы

Какое жилье считается единственным

Единственное пригодное для постоянного проживания помещение — это квартира, комната или дом, кроме которых у заемщика ничего нет. Это легко проверят по базе Росреестра.

Когда речь о новостройке, все равно важно, что эта квартира будет единственной, хотя самой квартиры еще нет. ДДУ тоже регистрируют, и это можно отследить.

При проверке единственного жилья учтут даже долю в общей собственности. Каникулы дадут, только если часть общей площади, которая приходится на эту долю, будет не больше нормы предоставления в конкретном регионе.

Например, в Москве норма предоставления — 18 м² на человека. Если у столичного заемщика есть ¼ в квартире родителей общей площадью 75 м², это больше нормы предоставления. Тогда его личная ипотечная квартира уже не единственное жилье. А если иметь ¼ в квартире площадью 50 м², это может быть уже меньше нормы предоставления, тогда можно обратиться за ипотечными каникулами по другой квартире.

Если будете сравнивать площадь, не перепутайте норму предоставления и учетную норму. Это разные числа: в Москве учетная норма — 10 м² на человека, а норма предоставления — 18 м². Для каникул важна именно норма предоставления.

При обращении за ипотечными каникулами нужно приложить выписку из ЕГРН о правах на недвижимость. Это нужно для проверки единственного жилья. В выписке должна быть информация обо всех объектах, которые зарегистрированы на заемщика. Этот документ нужен всем, кто требует льготный период, потому что условие общее и обязательное.

Что такое трудная жизненная ситуация

В законе есть четкий список, в каких ситуациях есть право на льготный период по ипотеке. Их нужно подтвердить документами.

Ситуации и документы для льготного периода

| Заемщик зарегистрировался как безработный. То есть нужно официально стоять на бирже труда | Выписка из регистра безработных, чтобы подтвердить учет в службе занятости |

| Заемщика признали инвалидом первой или второй группы. Но тут нужно проверить страховку: возможно, в таких случаях сработает полис и каникулы вообще не понадобятся | Справка об инвалидности |

| Заемщик на больничном больше двух месяцев подряд | Листок нетрудоспособности |

| Доход за два предыдущих месяца снизился более чем на 30%. Сравнивать будут со средним доходом за последние 12 месяцев. При этом размер выплат по ипотеке по графику на полгода вперед должен превышать 50% от среднего дохода за два предыдущих месяца | Справка 2-НДФЛ за текущий и предыдущий годы |

| У заемщика стало больше иждивенцев: несовершеннолетних детей, инвалидов первой и второй группы, родственников под опекой. Сравнивать будут с количеством иждивенцев на день заключения договора. При этом одновременно доход должен снизиться более чем на 20% за два месяца, а размер платежей по графику на полгода должен составить больше 40% от этого снизившегося дохода | Свидетельство о рождении или акт о назначении опекунства, справка 2-НДФЛ |

Других ситуаций в законе нет. Развод, болезнь ребенка, отпуск, проблемы в бизнесе, смерть близкого родственника, мошенничество со сбережениями — все это тоже сложности, но требовать льготный период из-за них нельзя. Можно только попросить о реструктуризации, но это на усмотрение банка.

Причину для обращения за льготным периодом нужно указывать в заявлении. И сразу приложить подтверждающие документы. Никаких дополнительных документов банк требовать не может. Только выписка из ЕГРН и справки из перечня в законе.

Максимальный срок каникул — 6 месяцев

Льготный период может составить полгода, но это максимум. Сколько он продлится на самом деле, выбирает заемщик. И когда он начнется — тоже.

В заявлении можно указать, чтобы каникулы начались не сразу, а через месяц. Самое позднее — через два месяца после даты заявления. За полгода до каникул его писать не нужно.

Если не указывать конкретную дату и длительность льготного периода, то считается, что он равен шести месяцам и начинается прямо в день обращения.

Во время каникул не заберут квартиру и не потребуют денег

Пока идет льготный период, банк не имеет права потребовать от заемщика досрочно погасить ипотеку. Забрать квартиру в счет долга тоже нельзя.

А вот если не платить ипотеку без каникул и официального заявления, банк имеет такое право.

В счет ипотеки могут забрать даже единственное жилье, в котором живут дети. Его выставят на торги, а из вырученных денег погасят долг перед банком.

Каникулы можно прекратить досрочно

В любое время можно досрочно внести суммы, которые положено было бы заплатить без льготного периода. И тогда каникулы прекратятся, а срок кредита продлеваться не будет. Или банк уточнит график и пришлет новый.

То есть просить можно всегда максимальный срок, но начать платить раньше. Например, при увольнении можно потребовать каникулы на полгода, а через месяц найти работу, погасить отложенный платеж и дальше платить по графику.

Суммы, которые заемщик заплатит во время льготного периода, банк обязан засчитать не в будущие платежи по графику, а именно в те, что нужно вносить, если бы каникул не было.

Если во время льготного периода платежей не было, а потом заемщик что-то вносит досрочно, в первую очередь погашаются эти отсроченные, а не текущие платежи.

Ипотечные каникулы не ухудшат кредитную историю

В кредитную историю попадают данные о просрочках и непогашенных кредитах. Если заемщик попросил ипотечные каникулы, об этом тоже появится пометка в кредитной истории. Но тогда период, когда не будет платежей, не попадет в просрочки или долги.

Но нужно учитывать, что сам факт предоставления ипотечных каникул скрыть не получится. Если в одном банке взять отсрочку из-за потери работы, а потом обратиться за кредитом в другой банк, будет видно, что работы нет, а кредиты, по которым не получается платить, есть. Это может повлиять на оценку надежности или процентную ставку.

Ипотечные каникулы можно применять по старым кредитам

Закон об ипотечных каникулах вступит в силу 31 июля 2019 года. Сейчас он пока не работает — отправлять требования в банки до этой даты бесполезно, можно только обратиться за реструктуризацией или потерпеть.

Когда закон вступит в силу, он будет распространяться и на ту ипотеку, что взяли раньше, например в 2015 или 2018 году.

Продажу и ипотеку долей больше не нужно заверять у нотариуса

В 2018 году ввели условие, что ипотеку долей нужно обязательно регистрировать у нотариуса. То есть если супруги берут ипотеку в долях, то будут дополнительные расходы на нотариуса. Как при продаже долей в квартире — такие сделки всегда через нотариуса, иначе Росреестр их не проведет.

С 31 июля 2019 года это условие частично отменили. Если продажа или ипотека всех долей проходит по одной сделке, нотариус не нужен. Все собственники квартиры могут продать свои доли просто по договору купли-продажи. Если оформляется ипотека на нескольких членов семьи и доли делятся между ними по одной сделке, нотариус тоже не пригодится. К нему можно обратиться по желанию, но это теперь не требование закона.

Взяли ипотеку, но вдруг остались без работы или столкнулись с другими неприятностями? Не паникуйте – просто потребуйте в банке ипотечные каникулы. Это специальная опция, которая дает заемщикам возможность не просто легально сократить расходы, но и полностью их избежать. Максимальный срок такого перерыва – до полугода.

Что означают ипотечные каникулы?

Ипотечные каникулы – право заемщика на отсрочку платежей по ипотечному кредиту, предоставленному на единственное жилье. Предусмотрены 2 варианта льготного срока (выбирает заемщик самостоятельно):

- уменьшение ежемесячных платежей (сумму клиент утверждает с банком заранее);

- полное отсутствие платежей на этот период.

То есть, должники смогут не только сократить, но и полностью приостановить выплаты по ипотеке. Допустимый период, на который по закону можно приостановить выплаты – до 6 месяцев, но не более. Предусмотренные платежи за это время переносятся в конец графика. Другие условия договора не меняются. Вероятность взыскания квартиры при этом исключена. Как только финансовое положение улучшилось, каникулы разрешается прервать в любой момент, даже раньше.

Воспользоваться правом на ипотечные каникулы в 2021 году могут все граждане РФ, у которых по различным причинам ухудшилось финансовое положение. Подавать заявление можно на любом этапе, пока действует кредитный договор.

Рефинансирование кредита также не является противопоказанием для получения ипотечных каникул. Если ставка ранее была снижена, то обычно долг оформляется как выданный заново кредит под новый процент, что позволяет при нужде дополнительно воспользоваться каникулами.

Законодательство

В мае 2019 г. президентом РФ был подписан закон об ипотечных каникулах. Благодаря этому держатели кредитов на недвижимость, оказавшиеся в трудной жизненной ситуации, смогут отложить ежемесячные выплаты, не потеряв жилье.

Право на льготный срок получают заемщики определенных категорий, согласно Федеральному закону №76 от 01.05.2019 г. Закон распространяется как на новые, так и на уже заключенные ипотечные договора. Следовательно, воспользоваться отсрочкой могут даже те граждане, что оформляли ипотеку задолго до начала действия данного законопроекта.

Кто может получить?

Каникулы предусмотрены для людей, которые столкнулись с непростой ситуацией, но платят за единственное жилье ипотеку. Ситуации, о которых идет речь, описаны в законе:

- Сокращение прибыли за предыдущие 2 месяца больше, нежели на 30% по сравнению со среднестатистическим заработком за предшествующий год (если в результате этого размер платежей по ипотеке превышает 50% нового дохода).

- Потеря трудоспособности на 2 и больше месяцев подряд.

- Получение инвалидности I-й или II-й группы.

- При рождении ребенка после оформления ипотеки (отпуск по беременности и родам, который оформляют с выдачей листа нетрудоспособности сроком на 140 суток). Или когда у должника на иждивении появились другие несовершеннолетние либо кто-то в семье получил инвалидность I-II группы, то право на льготы появляется при одновременном сокращении уровня доходов от 20%, если ипотечные затраты в месяц будут достигать 40% и выше от среднемесячного заработка должника.

- Потеря работы или другого источника доходов – требуется регистрация безработного, постановка на учет в службе занятости.

Ограничения и сроки утверждения

Воспользоваться правом на перерыв может не любой заемщик, попадающий под перечисленные категории. Требовать каникулы смогут граждане, которые прежде ими не пользовались, но лишь в случае, если сумма долга за единственную квартиру не превысила 15 млн.руб. А если на должнике оформлена дача либо комната в общежитии, то в «паузе» кредитор скорее всего, откажет. Или придется доказывать, что дача не относится к жилищному помещению, пригодному для регулярного проживания.

Итак, в льготном периоде банк имеет право отказать клиенту только в трех случаях:

- Жилье, на которое оформлена ипотека, не единственное (когда есть доля в другом помещении). То есть – должнику в ипотечном жилище нужно прописаться.

- Сумма кредита больше 15 млн. руб. – такая недвижимость уже считается элитной и льготы на нее не предоставляются.

- Попытка повторного использования каникул за один кредит. Их можно будет получить еще раз, если через какое-то время оформить другую ипотеку.

Поиск ипотеки

Какие банки предлагают?

Фактически, закон обязывает ВСЕ банки предоставлять для заемщиков ипотечные каникулы, если ситуация соответствует описанной в законодательстве. Однако некоторые учреждения еще не готовы пойти на этот шаг по причине отсутствия опыта в данной сфере. На текущий момент взять перерыв по ипотеке уже можно в банках:

Условия ипотечных каникул в СберБанке в 2021 году

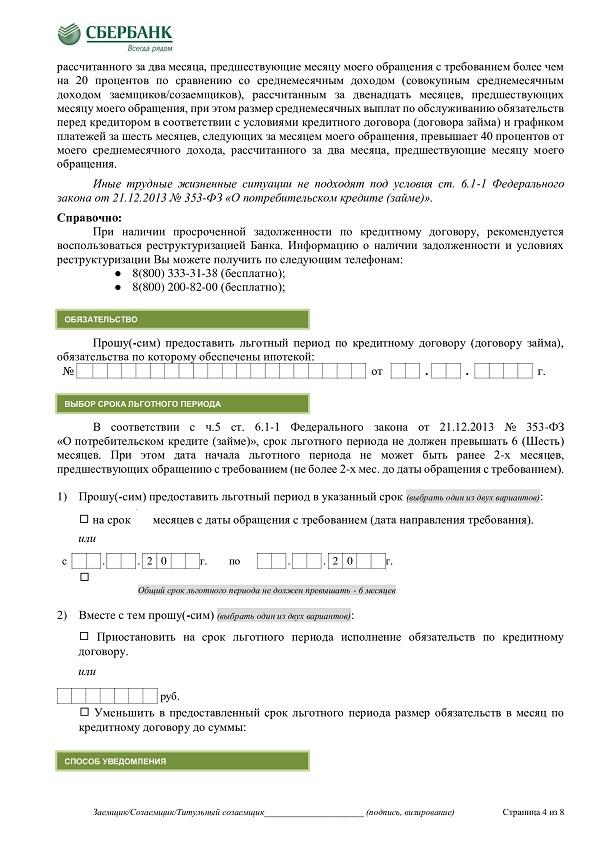

В любой момент клиент имеет право обратиться в СберБанк, и потребовать сократить или временно приостановить выплаты по ипотеке, в том числе взятой раньше. Условия предоставления каникул в СберБанке стандартные, согласно законодательству. То есть, регулируются ст.6.1-1 ФЗ №353 от 21 декабря 2013 «О потребительских кредитах» и изменениям, внесенным в мае 2019 в ФЗ №76.

Положительное решение принимается, если:

- клиент предоставил весь необходимый пакет документов;

- другие кредиты у него отсутствуют;

- заемщик не допускал просрочек по данному кредиту (имеет положительную кредитную историю);

- прошло не менее 3 месяцев с момента оформления ипотеки.

Важно учитывать, что кредитная карта на льготный срок будет заблокирована – для должника во время каникул действует запрет на проведение расходных операций.

Что надо для оформления каникул по ипотеке?

Оформление ипотечных каникул можно условно разделить на четыре шага.

Шаг №1. Взять справку из Росреестра

Первоначально придется доказать, что жилище, оформленное в кредит – только одно. С этой целью заемщик обязан предъявить справку из Росреестра банку. Выписку обо всех своих объектах недвижимости владелец сможет получить как в бумажном, так и в электронном варианте.

Запросить ее можно в МФЦ либо на сайте ЕГРН. Справка платная. Стоимость определяется в зависимости от вида документа (электронный либо бумажный), а также от числа проверенных регионов – от 400 до 1800 руб. Кредитор оценивает документ, предоставленный клиентом, поскольку сам он не может запросить из Росреестра такую выписку.

Шаг №2. Предоставить документы, которые подтверждают наличие проблемы

Если заемщику необходимо официально подтвердить то, что он попал в непростую ситуацию, то понадобятся следующие документы для ипотечных каникул (зависит от конкретного случая):

- листок о нетрудоспособности (в т.ч. вследствие материнства);

- свидетельство о рождении малыша или усыновлении/ удочерении;

- акт от органов попечительства и опеки о назначении должника попечителем либо опекуном;

- выписка о доходах за текущий и предшествующий год, в т.ч. об удержанных налогах;

- подтверждение факта установления инвалидности;

- справка для ипотечных каникул с биржи труда о регистрации должника как безработного.

Дополнительно может понадобиться:

- согласие залогодателя (если им стало 3-е лицо);

- паспорт гражданина РФ.

Требовать какие-то другие документы у клиента кредитор не имеет права.

Шаг №3. Подать заявление

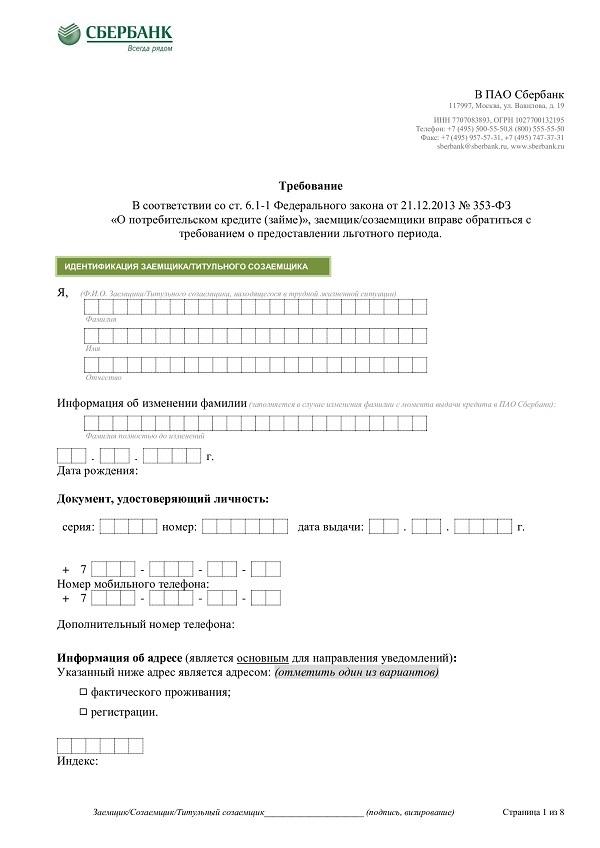

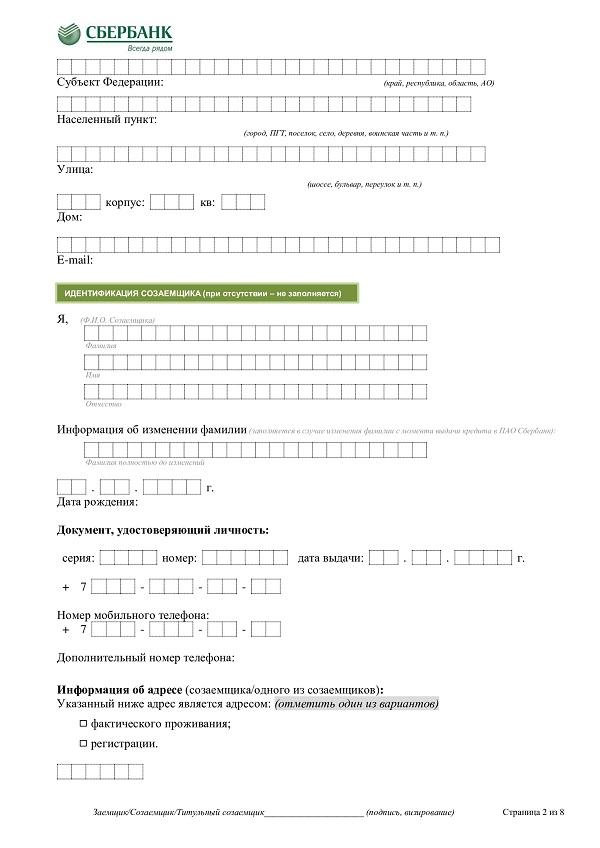

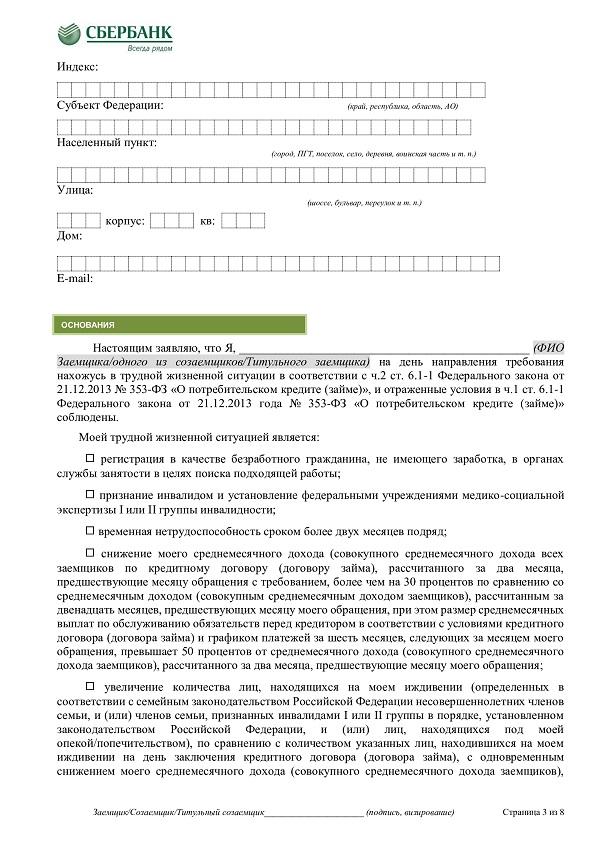

После этого надо написать заявление по форме банка о необходимости получения каникул.

Заявление на ипотечные каникулы в банк выглядит примерно так:

В графе об условиях ипотечных каникул нужно указать подходящую сумму ежемесячных взносов на требуемый срок или просто выбрать полную приостановку обязательств/платежей.

Важно также точно задать даты начала и окончания каникул, иначе они по умолчанию будут длиться полгода, а датой их старта станет день написания заявки. Метод подачи документов зачастую указывается в кредитном договоре или в самом заявлении. Например:

Шаг №4. Дождаться результата

После того, как поступило заявление, банк обязан рассмотреть его на протяжении 5 рабочих дней. Затем он должен уведомить клиента о своем решении или измененных условиях – при одобрении заявки прислать заемщику новый график погашения жилищного кредита. Если предоставленных документов недостаточно для принятия решения, то в течение 2-х суток после заявления клиента банк может потребовать дополнительные справки.

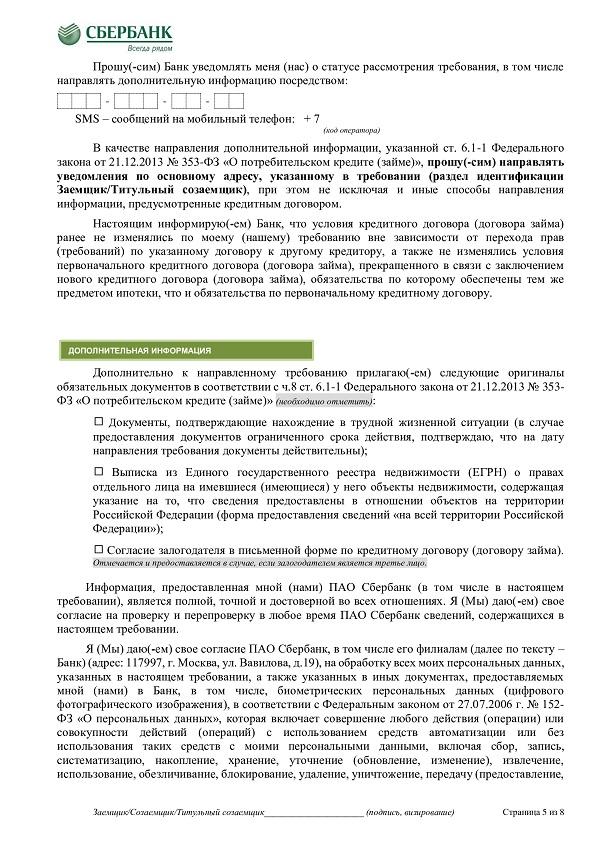

О принятом решении банк может сообщать:

- посредством СМС-сообщения;

- push-уведомлением (через мобильное приложение);

- электронной почтой;

- с помощью личного кабинет клиента.

Если в установленный законодательством срок банк не дал ответа или отказал в выдаче каникул, но все нужные документы были предоставлены, то можно обратиться в Банк России с жалобой.

Сколько раз можно брать ипотечные каникулы?

За весь срок кредитования, паузу по оплате долга заемщик сможет взять всего один раз. Фактически, клиент имеет право обращаться за положенными ипотечными каникулами когда захочет, и как минимум раз отказывать банк не имеет права (если у гражданина есть основания, предусмотренные законодательством). При получении очередной ипотеки можно заново воспользоваться каникулами, при условии договоренности с финучреждением.

К примеру, если клиент продал свою квартиру и взял ипотеку 2-й раз, при этом в первый после использования каникул успешно и своевременно закрыл долг, то банк вряд-ли будет препятствовать получению положенного перерыва снова.

Плюсы и минусы

Новые возможности отсрочки платежей имеют как преимущества, так и недостатки. Для удобства вынесем плюсы и минусы ипотечных каникул в таблицу:

Как видим, преимущества перекрывают недостатки, которые между прочем, абсолютно приемлемы.

Можно ли продлить каникулы?

Досрочно завершить каникулы можно, но продлить их не получится (как и снизить установленный размер ежемесячных взносов). Поэтому рекомендуется оформить их сразу на 6 месяцев или установить небольшие выплаты, которые не отразятся на бюджете. Даже если финансовая ситуация улучшится раньше, выгоднее появившиеся средства положить на депозит, не прерывая каникул. Таким образом сформируется резервная «денежная подушка безопасности», которая выручит, если финансовые трудности появятся снова (по текущему кредиту повторного перерыва не дадут).

Нужно ли вносить платежи в это время и что будет, если внести частичную оплату до завершения каникул?

Если выбран вариант уменьшения ежемесячных платежей, то их необходимо вносить в соответствии с новым графиком. Если используется вариант полной приостановки платежей, то в этот период ничего оплачивать не нужно.

Некоторые полагают, что закон ФЗ-76 про ипотечные каникулы полностью отменяет долг, однако это грубая ошибка, которая может закончится для заемщика неприятностями. Каникулы не аннулируют кредит – за него придется платить, просто немного позже, в зависимости от того, на какой срок взят перерыв и перенесены выплаты. Другими словами, после окончания льготного периода клиент обязан продолжить выплату ипотеки по изначальным условиям договора, а затем внести все те платежи, что он не закрыл в во время «паузы».

При внесении любой суммы с целью оплаты ипотеки досрочно, каникулы автоматически прекращаются. С этого самого момента начинают действовать стандартные условия ипотечного договора. То есть, через месяц снова придется вносить стандартный платеж, а затем следующий и т.д.

Надо ли платить в это время НДФЛ

С августа 2019 г. в силу вступил закон, согласно которому заемщики, оформившие каникулы, освобождены от выплаты налогов на доходы физлиц (НДФЛ).

Напомним, что любой человек, который выплачивает ипотеку, имеет право каждый год получать налоговый вычет в размере 13% от цены недвижимости (но не больше 260 000 руб. в общей сложности). Таким образом удастся вернуть часть средств, уплаченных банку в качестве процентов.

Информация о каникулах станет обязательной частью кредитной истории и будет отображаться при определении надежности потенциальных заемщиков.

Скажется ли перерыв на общей сумме кредита?

Переплата в случае получения каникул не вырастет и не скажется на процентной ставке по ипотеке. Платежи, не уплаченные за это время, попросту фиксируются (без начисления штрафных санкций) и переносятся. Таким образом, заемщик продолжит вносить оплату согласно договору. В результате срок ипотеки увеличится, но общая сумма долга останется прежней.

Что делать, если текущая ситуация не позволяет получить ипотечные каникулы?

Когда сложилась действительно сложная жизненная ситуация, однако под требования законодательства она не попадает, придется рассмотреть другие варианты.

- Одним из них является реструктуризация кредита. Некоторые банки (например, «Росбанк», «СберБанк», «ВТБ», «Совкомбанк», «Райффайзенбанк», «Московский кредитный банк») предлагают временно, до года, снизить процентные ставки и размер ежемесячных платежей, но лишь для тех клиентов, у которых есть перспектива восстановления ситуации в ближайшее время.

- Рефинансирование– еще одна возможность сократить расходы. Подразумевает переоформление ипотеки в другом банке, где предусмотрен меньший процент. Порой такую услугу согласны предложить учреждения, которые не готовы отпускать своих клиентов.

- Если проблему посредством рефинансирования решить не удается, заемщик имеет право продать недвижимость на своих условиях. Таким образом он сможет закрыть кредит, вернуть себе часть средств, потраченных на ипотеку, и в будущем, после улучшения жизненной ситуации, подобрать новое подходящее жилье. В противном случае квартира будет взыскана через суд, даже если является единственной у должника (он может жить там до того, как банк продаст изъятое жилье). Если жить больше негде, то гражданин имеет право подать в городскую администрацию заявление на получение бесплатного жилья из маневренного жилфонда.

- Для многодетных семей, оформивших ипотеку, предусмотрен вариант получше. Они могут рассчитывать на помощь государства, которое готово погасить часть кредита – 450 000 рублей. Но это только в случае, если родился третий-четвертый или последующий ребенок в период с 01.01.2019 по 31.12.2022 года.

Итак, ипотечные каникулы – действительно хороший инструмент для форс-мажорных, экстренных ситуаций. Но они не являются единственным способом временно избавиться от долгового бремени. При ухудшении финансового положения на длительный срок следует рассмотреть дополнительные варианты и возможности. Но лучше, чтобы в жизни никогда не наступили эти самые «экстренные ситуации».

Если вы потеряли работу, в семье родился ребёнок и расходы увеличились, или вы серьезно заболели и не можете платить за ипотеку, на выручку придут каникулы. С 31 июля 2019 года закон об ипотечных каникулах вступает в силу в России. На полгода вы получите временную передышку и сможете не вносить платежи.

Weekend для ипотеки

С 31 июля в России вступает в силу так называемый закон об ипотечных каникулах 2019 года. Он призван помочь гражданам, которые попали в сложные ситуации и не могут платить какое-то время по кредиту.

Важно! Ипотечные каникулы — что это?

По поручению президента РФ Владимира Путина, заёмщики, которые остались без работы, потеряли часть дохода, получили группу инвалидности или стали родителями, могут не вносить платежи в течение 6 месяцев.

Право регулирует ст. 6. 1−1 ФЗ от 21.12.2013 «О потребительском кредите (займе)», в который внёс изменения ФЗ № 76 от 1.05.2019 года.

Обратите внимание: когда «кредитный отпуск» закончится, график придётся погашать по прежней схеме. Платежи, которые заявитель пропустил, перенесут в конец срока. Долг банк не прощает, а просто даёт отсрочку.

Как работает льготный период

Если вы когда-либо пользовались кредитной картой, принцип вам знаком. Это срок, в течение которого вы можете не вносить платежи по займу. Каких-то санкций со стороны финансового учреждения к вам применить нельзя. Так же и с каникулами – вы получаете льготный срок на полгода или меньше, и не платите. Банк не вправе отказать. Вы получаете право требования, подкреплённое федеральным законом.

Например: вас сократили на работе или понизили в должности. Доход упал на 30% по сравнению с прошлой зарплатой. Прежде платить было проще, расходы на ссуду отнимали 20% от дохода. Но теперь придётся отдавать половину зарплаты. Тогда финансовое учреждение предоставляет полугодовую отсрочку, пока вы не найдёте другую работу и не встанете на ноги.

Воспользоваться такой опцией сможет не каждый заявитель. Вы должны строго соответствовать требованиям, чтобы по закону получить право «выйти на каникулы».

Кто может воспользоваться опцией?

Кроме проблемной ситуации с финансами, вам нужно попасть под несколько требований закона.

1. Жильё, которое вы взяли в кредит, должно быть единственным. Вы проживаете в квартире, комнате или доме, а не используете помещение для бизнеса. Недвижимость на время выплаты ссуды находится в залоге у банка.

2. Ваша ипотека не дороже 15 млн рублей.

3. Воспользоваться каникулами можно только один раз для одного займа.

4. Жизненные трудности нужно доказать – справками или другими способами.

Когда вы подаёте заявление об отсрочке, то сами выбираете один из вариантов:

В каких ситуациях поможет льготная отсрочка?

Список претендентов и перечень документов прописаны в законе. Обратитесь в банк, выдавший ипотеку, и предоставьте вместе с заявлением нужные бумаги. Укажите одну из причин:

1. Потеряли работу: встаньте на учёт в службе занятости и получите выписку из реестра нетрудоустроенных граждан.

2. Заявитель получил I или II группу инвалидности: необходима справка. Посмотрите документы ипотечного договора: возможно, страховка покроет расходы и отсрочку брать не придётся.

3. Находитесь на больничном дольше двух месяцев: получите листок нетрудоспособности в медицинском учреждении.

4. Потеряли более 30% дохода за последние 2 месяца: возьмите в бухгалтерии справку 2-НДФЛ за этот год и прошлый. Кредитор сравнит средний размер зарплаты за предыдущие 12 месяцев. Вы получите право на отсрочку, если размер взносов превысит 50% от средней зарплаты за последние 2 месяца.

5. В семье родились дети, или вы усыновили ребёнка. Также: ребёнок получил I или II группы инвалидности, или заявитель оформил опеку над недееспособным близким: возьмите свидетельство о рождении, справку из органов опеки и попечительства, 2-НДФЛ. Банк сравнит, сколько детей или иждивенцев было на вашем попечении до заключения договора, и сколько сейчас. Также: расходы семьи выросли на 20% за последние 2 месяца. Размер выплат по займу должен превысить 40% от упавшего дохода.

Какие банки поддержали законопроект?

Передышку в платежах для своих клиентов предлагают многие финансовые учреждения России. Например, предлагает выйти на ипотечные каникулы Сбербанк.

Условия каникул по ипотеке Сбербанка:

— срок до 6 месяцев;

— кредитный договор продлевают на срок льготного периода;

— выплаты по кредиту временно приостанавливают, либо уменьшают размер платежа.

Ипотечные каникулы в ВТБ условиями не отличаются: также требуется действующий кредитный договор, сумма до 15 млн руб., квартира — единственное жильё и ранее заявитель не пользовался отсрочкой.

Какие причины – не повод для отсрочки?

К сожалению, болезнь ребёнка, отпуск, проблемы в предпринимательской деятельности, развод, смерть родных или финансовое мошенничество – не законные основания для отсрочки. Все ситуации, указанные в законе, мы перечислили выше.

Например, вы набрали много займов, кроме жилищного, и ваши расходы на погашения долгов сильно возросли. Но у вас не снижался доход, вас не сокращали на работе и других ситуаций, подходящих для выхода на каникулы, нет. Попросите банк реструктурировать ипотеку или оформить рефинансирования.

Когда вы обращаетесь к кредитору с законным требованием предоставить вам каникулы, он может попросить у вас только те документы, которые указаны в законе и соответствуют вашей ситуации. Дополнительно возьмите с собой выписку из ЕГРН.

Важно! Отсрочка платежей не ухудшает кредитную историю! Пометка в КИ появится, но непогашенным или просроченным долг считаться не будет.

Выйти на каникулы можно только по ипотечному кредиту. На потребительский отсрочка не действует.

Вы вправе досрочно отказаться от перерыва в платежах. Например, у вас появилась возможность погасить пропущенные платежи. Вы вносите деньги, льготный период заканчивается и непогашенные долги не переходят в конец срока кредитования. Либо банк составит для вас новый график.

Квартиру во время перерыва не заберут. Деньги за отсрочку требовать нельзя! Банк не вправе заставлять вас погасить платежи, пока длится льготный период. Но кредитор имеет право требовать деньги, если вы не платите вне каникул и без официального заявления.

Читайте также: