Как взять ипотеку в декрете под материнский капитал

Опубликовано: 17.09.2024

Материнский капитал – одна из значительных форм поддержки молодых семей с детьми. Одно из основных видов его использования – ипотека или строительство собственного частного дома. Но, так как для стройки нужно приобрести еще землю и иметь соответствующие навыки, то чаще всего семьи пользуются капиталом как первым взносом или крупным взносом на погашение ипотеки. Давайте разберем подробно, как это сделать и какие документы для этого потребуются.

Ипотека для молодой семьи

Как погасить ипотеку материнским капиталом

У каждой семьи, которой выдали сертификат на маткапитал, возникает основной вопрос – на что можно его потратить. Основная масса родителей стремится использовать его на строительство или погашение ипотеки – первоначальный взнос или погашение части долга.

Вот 6 правил оформления недвижимости:

- Жилье можно купить только российское. На выделенные деньги можно приобретать только дома/квартиры в РФ, за ее пределами сертификат не использовать.

- Потратить маткапитал можно только на капитальное жилье. Не получится купить гараж, дачу или просто квартиру в ветхом или аварийном доме. Банк не выдает деньги под ипотеку на спорные проекты.

- Можно не откладывать сделку. Раньше нужно было ждать, когда ребенку исполнится 3 года. Сейчас можно использовать деньги сразу после рождения малыша.

- Первоначальный взнос не всегда равен маткапиталу. Обращайте внимание на стоимость объекта и условия, которые выдвигает банк. Иногда в банке требуют не только маткапитал в качестве первого взноса, но и собственные средства клиентов минимум в размере 10% от стоимости. Поэтому относитесь внимательно к тому, что пишет банк. Если на первый взнос есть только средства маткапитала, то сразу укажите это в анкете и рассчитайте, достаточно ли этих средств, чтобы взять ипотеку.

- Каждому члену семьи выделить долю. Законом предписано, что родители должны выделить своим детям доли, если используют маткапитал на приобретение недвижимости. Но в случае с ипотекой сначала нужно выплатить долг, вывести жилье из-под обременения, а только потом выделять доли всем членам семьи – второму супругу и 2 детям.

- Наличных не будет. Нет честной схемы, которая поможет обналичить маткапитал. Все они серые и преступные. В случае с покупкой квартиры в ипотеку можно не беспокоиться – банк принимает к использованию маткапитал, нужно только собрать документы и отдать их сотруднику банка. Они сами расскажут, что нужно сделать, чтобы перевести средства в счет погашения долга.

Ипотека Строящееся жилье от Альфа-Банка

Размер материнского капитала и первого взноса

Выплата многократно индексировалась, с 2007 по 2021 год она выросла с 250 тысяч рублей до 453тыс. В 2018-2019 гг. увеличение не предусмотрено. Деньги можно использовать полностью или частично в счет уплаты первоначального взноса. Если суммы поддержки не хватает на первый платеж, разницу можно покрыть за счет собственных средств.

Рекомендуемая статья: Особенности и ответы на вопросы о маткапитале

Большинство ипотечных программ под материнский капитал предусматривают размер первоначального взноса 15%. В Сбербанке это единственное условие, допустимо полностью финансировать сумму деньгами поддержки. ВТБ (бывший ВТБ 24) требует участие собственных средств заемщика в первоначальном взносе, при этом доля господдержки не должна превышать 15%.

Какие документы нужно собрать

Когда сертификат на материнский капитал уже на руках, можно искать подходящую программу ипотеки. А если она уже есть и нужно потратить маткапитал на гашение остатка, то следует сходить в банк и поинтересоваться, какие документы для этого им потребуются.

После того, как владельцы сертификата взяли ипотеку, нужно обратиться в ПФР и предоставить им документы:

- заявление о том, что семья готова потратить сертификат – бланк выдадут в ПФР;

- паспорт получившего сертификат – обычно это мать;

- сам сертификат на получение маткапитала;

- свидетельство о регистрации брака;

- ипотечный договор;

- справка из банка о том, что есть ипотека, с указанием общей суммы долга и процентов в ее части;

- свидетельство, которое подтверждает право собственности – сейчас это обычно выписка из ЕГРН;

- договор из банка, в котором указано, что семья купила дом на безналичной основе;

- у нотариуса заверяется обязательство, в котором говорится, что после полного погашения ипотеки семья обязуется выделить детям доли в доме.

Получение сертификата

Получить сам сертификат можно в любое время, не обязательно бежать за его выдачей сразу после рождения ребенка. Оформление сертификата происходит в Пенсионном Фонде РФ. При этом женщина может обратиться в любом ПФР на территории страны, не обязательно по адресу своей прописки.

Если вы планируете приобрести квартиру с применением средств капитала, обращайтесь за сертификатом в ПФР заблаговременно, потому что на его выдачу уходит около месяца. Пакет необходимых документов указывается на сайте Пенсионного Фонда.

Как оформить ипотеку с использованием материнского капитала: пошаговая инструкция

Давайте посмотрим, как можно оформить ипотеку, если на руках есть сертификат на получение маткапитала.

- Обращаемся в банк, выбираем программу, в которой хочется участвовать. Смотрим на все условия, узнаем, можно ли досрочно погашать задолженность, какие условия ждут семью.

- Параллельно или после одобрения выбирается жилье, которое нравится и подходит под условия.

- Специалист из банка звонит, чтобы сообщить об одобрении ипотеки. Далее нужно собрать документы на квартиру или дом, получить оценку жилья (в любом из аккредитованных центров), принести их в банк и снова ждать, теперь уже одобрения конкретного жилья в ипотеку.

- Когда все бумаги будут проверены, а специалист банка сообщит о готовности принять людей для оформления ипотеки, нужно взять паспорта и свидетельство о заключении брака и сходить в то же отделение банка, про которое скажет специалист банка. Туда же в назначенное время приходит продавец или застройщик в зависимости от того, вторичное это жилье или новостройка. Проводится сделка, в результате которой семья становится счастливым обладателем ипотеки.

- Нужно обратиться в ПФР с собранным пакетом документов (о нем написано выше). В ПФР специалист выдаст бумагу, что документы приняты на обработку. О решении они сообщат письменно. Если все хорошо, то деньги будут перечислены на счет ипотеки и платеж уменьшится.

- Если это необходимо, то можно обратиться в ПФР и взять справку о том, сколько средств осталось на материнском капитале.

- После того, как деньги будут перечислены, можно обратиться в банк и получить справку с новым графиком платежей.

Сертификат на руках: что дальше?

Далее оформляется непосредственно ипотека под материнский капитал. Точнее, сам жилищный займ будет самым обычным, просто часть средств продавец получит в виде перечисления из ПФР суммы материнского капитала после совершения сделки.

Если вы уже получили сертификат, и ребенку исполнилось три года, можете начинать оформление с выбора банка и кредитной программы. Здесь все стандартно. Вы ищите банк, сравнивая предложения разных учреждений. Если вы выбрали жилищный заем, собираете пакет документов на выдачу кредита, прикладывая к нему сертификат на материнский капитал.

Сумму капитала можно использовать в качестве увеличения максимально возможной одобренной банком суммы или с целью уменьшения суммы кредита. Очень редко банки разрешают применить средства субсидии для первого взноса.

Можно ли использовать материнский капитал в качестве первоначального взноса по ипотеке

Да, можно. Но есть нюансы. В первую очередь стоит обратить внимание на банк и программы, в которых он предлагает участвовать. Как мы уже говорили выше, есть банки, которые требуют кроме средств материнского капитала вносить дополнительно своих 10-20% от стоимости жилья.

Если таких сбережений нет, то стоит внимательно подходить к выбору ипотечного продукта. Мы советуем обратиться в «СберБанк» или «ВТБ», в этих банках отличный процент одобрений ипотеки и есть возможность использовать только средства маткапитала в качестве первоначального взноса.

Также нужно внимательно рассчитать, сколько процентов от стоимости квартиры или дома составляет маткапитал. Например, если в распоряжении семьи есть 483 881 рубль 83 копейки, а первый взнос должен быть не меньше 15% от стоимости, то они могут взять квартиру стоимостью около 3 миллионов рублей (15% от 3 200 000 рублей это 480 000 рублей).

Но это не значит, что можно приобретать только жилье, всего 15% от которого будет первый взнос. Можно взять любую квартиру или дом, стоимость которого не будет превышать максимальную. При желании семья может купить жилье, которое будет стоить ровно материнский капитал, оплатить его и закрыть ипотеку.

На кого оформляется покупаемое жилье?

По закону, хоть сертификат получает стандартно женщина на рожденного второго или последующего ребенка, но сертификат этот семейный, а не персональный. Право на субсидию получает вся семья.

Так как использовать материнский капитал на ипотеку может только семья в целом, то и оформление жилья обязательно проводится на всех. Каждый взрослый член семьи ребенок получают на свое имя свидетельство о собственности. Это актуально, если есть факт зарегистрированного брака. Если женщина является матерью одиночкой или состоит в гражданском браке, то квартира оформляется только на нее и всех ее детей.

Автор: Ирина Русанова

Когда с ребенку нет трёх лет

Распоряжение средствами от материнского капитала до момента достижения младшим ребёнком трёхлетнего возраста остаётся одним из самых актуальных вопросов. Согласно общепринятым правилам, женщина имеет право на их трату лишь по прошествии 3 лет. Но существует несколько исключений, которые позволяют обойти данное ограничение. Ими являются:

- Досрочное погашение ипотеки материнским капиталом и уплата процентов по кредиту на жильё. Согласно ФЗ 256 разрешено досрочное применение материнского капитала при условии их дальнейшего направления на благоустройство жилищных условий. При этом, стать заёмщиком может стать как владелец материнского сертификата, так и его официально узаконенный супруг.

- Первоначальный ипотечный взнос. Для погашения первоначального взноса материнским капиталом при взятии кредита (от 10 до 30% от стоимости жилплощади), необходимо подать в Пенсионный Фонд РФ заявление, в котором указываются виды и суммы расходов, а также предоставить документацию, подтверждающую получение ипотечного кредита.

Рекомендуемая статья: Погасить ипотеку материнским капиталом станет легче

Особенности получения семейного капитала под ипотеку

На сегодняшний день предложена масса специальных кредитных пакетов по использованию семейного капитала. Помимо ведущих банковских учреждений страны похожее решение представило Агентство по ипотечному жилищному кредитованию (Дом.рф), реализующее программы при поддержке банков. Чтобы получить материнский капитал, необходимо внимательно изучить все установленные условия. Прежде всего, семья заемщика должна полностью отвечать требованиям, выдвигаемым банком. В целом они носят стандартный характер:

- заемщик должен иметь стабильный средний доход при стаже работы на последнем месте трудовой деятельности как минимум полгода;

- возрастные ограничения: от 20 до 65 лет на время погашения кредита;

- суммарный стаж трудовой деятельности заемщика за последние пять лет — не менее 12 месяцев;

- наличие документов, которые подтверждают трудовой стаж (минимум пол года на последнем рабочем месте) и ;

- платёжеспособность: при оформлении ипотечного кредита во внимание берется только «белый» доход. «Серые» части заработной платы и сторонние доходы могут учитываться лишь как дополнительные или нестабильные;

- одобрение кредита можно получить только при чистой кредитной истории.

- предоставление государственного сертификата об участии в программе «Кредитование с учётом материнского сертификата», а также справки из ПФ Российской Федерации о размере необходимой суммы.

Помимо сертификата и справки из ПФ РФ, стандартный пакет документов состоит из:

- Ксерокопии каждой страницы паспорта гражданина страны;

- Заверенная копия трудовой книжки с присутствием печати работодателя на всех страницах;

- Справки, подтверждающие платежеспособность заемщика.

Рекомендуемая статья: Как рассчитать ипотеку с материнским капиталом в ВТБ на калькуляторе онлайн

Дополнительно банку может потребоваться предоставление ксерокопии трудового договора, документов об образовании, прочих договоров о кредитовании (при их наличии), выписки банковских счетов и ксерокопии документов, которые подтверждают наличие у заемщика недвижимости или дорогостоящего имущества. О требованиях к документам для ипотеки — подробно в другой статье.

Вопрос, как взять ипотеку в декретном отпуске, актуален для многих родителей, ведь именно в это время они получают материнский капитал и мечтают с его помощью улучшить жилищные условия. Проблема в том, что ипотечные кредиты выдаются на большие суммы и часто банки просят подтвердить доходы. Но как это сделать, если клиент получает только декретные выплаты? Можно ли взять ипотеку в декретном отпуске и в какой банк обратиться, разберем в нашей статье.

В чем сложность получения ипотеки в декрете

Дают ли ипотеку в декретном отпуске? Конечно, прямого запрета на оформление ипотеки девушкам в декрете нет. Основанием отказа становится лишь отношение кредитора к этой категории заемщиков. Есть своего рода черный список клиентов, которым очень редко одобряется ипотека, сюда относятся бывшие должники, безработные, пенсионеры, молодые люди до 25 лет и женщины в декретном отпуске.

Вероятность того, что заемщица выйдет на просрочку, крайне велика, и банку вовсе не хочется так рисковать. Поэтому при возможности постарайтесь взять ссуду еще до выхода в отпуск по уходу за ребенком. Попросите начальство не говорить о вашем скором уходе, когда будут звонить из банка, потому что сомневаетесь, возможна ли ипотека в декретном отпуске. В анкете и в личной беседе с кредитным менеджером не сообщайте о своих планах уйти в декрет.

Способы получить ипотеку в декрете

Итак, мы выяснили, что небольшая вероятность получить жилищный кредит у декретницы все-таки есть. Как взять ипотеку находясь в декретном отпуске:

Оформить приобретаемую недвижимость вы можете в свою собственность или поделить между созаемщиками. Кредиторы позволяют использовать тот и другой вариант. Супруг автоматически становится совладельцем жилья, потому как приобретается оно в браке.

Если все перечисленные способы не помогли, попробуйте оформить ипотеку на супруга. От него банк потребует соответствие всем тем же условиям: достаточная платежеспособность, хорошая кредитная история и «белая» зарплата. Вы будете его созаемщиком в обязательном порядке, поэтому лучше собрать все возможные подтверждения дополнительного дохода.

Где взять ипотеку в декрете

Первым делом рассмотрите варианты ипотеки без обязательного подтверждения дохода. Таких банков немного, но они могут принять положительное решение по вашей заявке и без справок о доходе. Как правило, ипотека с минимумом документов выдается под повышенную процентную ставку, поэтому предварительно рассчитайте будущий платеж в кредитном калькуляторе.

При выборе банка учитывайте и обязательные взносы, к примеру, страхование залога и зависимость процентной ставки от различных факторов. Они способны серьезно повлиять на окончательную стоимость кредита, поэтому лучше сначала получить подробную консультацию по условиям займа у ипотечного менеджера. Жилищные кредиты выдаются на длительный срок, пренебрегать выяснением условий выплаты не стоит, даже если вам нигде больше не одобряют ипотеку.

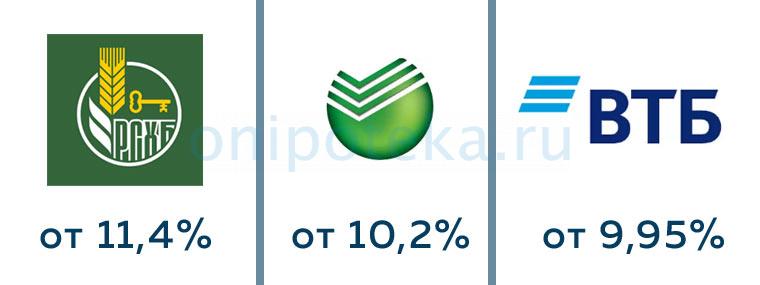

Какие крупные банки предусмотрели ипотечный заем по двум документам в 2019 году:

- Сбербанк выдает ипотеку от 300 тысяч до 15 млн. рублей по паспорту и второму документу, удостоверяющему личность. Процентная ставка от 10,2%, срок выплаты до 30 лет. Можно привлечь созаемщика для увеличения суммы займа. Однако первоначальный взнос на приобретаемое жилье начинается от 50%.

- Россельхозбанк. Процентная ставка от 11,4% годовых, срок кредитования до 25 лет. Получить здесь можно до 8 млн. рублей. Подтверждать доход не обязательно, о чем и говорится в условиях программы. Но первый взнос должен быть не меньше 40% от стоимости приобретаемого жилья.

- ВТБ тоже не остался в стороне. Здесь можно оформить ипотеку без учета дохода от 600 тысяч до 30 млн. рублей. Процентная ставка от 9,95%, первоначальный взнос от 30% стоимости жилья. Внести первую часть оплаты квартиры маткапиталом по данной программе нельзя.

Обращайте внимание не только на постоянные ипотечные программы банков, но и временные акции. К примеру, в периоды спада многие финансовые организации снижают требования к заемщикам и выдают ипотеку по двум документам. Крупные банки, как правило, очень внимательно проверяют кредитные заявки, но процентные ставки здесь невелики.

Небольшие кредитные учреждения достаточно лояльно относятся к заемщикам и даже выдают ипотеку клиентам с плохой кредитной историей, но процент в них может быть выше на 5-10%. В пересчете на длительный срок получается приличная сумма переплаты.

Можно ли использовать материнский капитал

Дадут ли ипотеку матери в декретном отпуске при наличии у нее маткапитала? Зависит от тех же условий, что и при обычном кредитовании. Никаких послаблений и льгот женщина в декрете не получит. Ее анкету будут рассматривать на общих основаниях, и, может быть, даже более строго, ведь вскоре она перестанет получать декретные выплаты.

Другие варианты кредитования на покупку недвижимости

Если для покупки недвижимости вам нужно добавить небольшую сумму, можно получить простой потребительский кредит. Тогда вопрос, как взять ипотеку находясь в декретном отпуске, отпадает автоматически. Заем наличными по двум документам выдают многие банки:

- Тинькофф;

- Хоум Кредит;

- Почта Банк;

- Ренессанс Кредитование и др.

Еще один отличный вариант кредитования для женщины в декрете – оформить ссуду под залог имеющейся недвижимости. Если у вас есть в собственности квартира, земельный участок или другой объект, вы можете заложить его банку на период выплаты займа. Этот способ хорош тем, что позволяет получить крупную сумму на длительный срок без необходимости отчитываться о расходовании денег.

К тому же, процентная ставка кредита под залог не намного выше, и вам не придется беспокоиться, можно ли оформить ипотеку в декретном отпуске. К примеру, в Сбербанке такой кредит выдается под 13%. Заложить можно недвижимость родителей или супруга, но тогда они должны выступить поручителями или залогодателями. После полной выплаты вы снимете обременение с недвижимости и сможете ею распоряжаться без ограничений. Но при неуплате долга банк имеет право реализовать ее через суд в счет погашения задолженности.

Оформить ипотеку в декретном отпуске под материнский капитал женщине довольно сложно. Отсутствие постоянных доходов почти всегда лишает мать возможности получения денег в банке. К таким клиентам финансовые учреждения относятся очень настороженно, проверяя не только кредитную историю и наличие работы, но и размер денежных поступлений.

На каких условиях выдают?

Если женщина находится в декретном отпуске и хочет оформить ипотеку, повысить свои шансы на одобрение она может следующими путями:

- самостоятельно оплатить большую часть стоимости недвижимости (чем больше будет первоначальный взнос, тем выше будет вероятность одобрения);

- использовать материнский капитал в качестве первого взноса или для погашения текущей задолженности уже после оформления ипотеки.

Но и это не всегда гарантирует положительное решение. Есть ситуации, в которых женщине почти наверняка откажут:

- слишком низкий размер займа по сравнению с размером материнского капитала (понятно, что банк хочет заработать на предоставлении ипотеки, и если женщина просит 50 000 рублей в долг, а остальную стоимость погашает материнским капиталом, доход финансового учреждения будет очень небольшим);

- наличие непогашенных кредитов (причем банку будет неважно, погашаются ли они вовремя, какой формат имеют);

- низкий уровень дохода (для женщин в декрете это особенно актуально).

Женщина, обращающаяся в банк во время декретного отпуска, должна понимать, что шанс оформить ипотеку даже с материнским капиталом у нее небольшой. Привлечение созаемщиков повысит вероятность одобрения, но не сильно.

Если декретница находится в браке, а у мужа есть постоянная работа, то оформлять ипотеку лучше на него. Так банки будут снисходительнее. К тому же, мужчина может использовать материнский капитал наравне с женщиной.

Особые предложения

Женщина, находящаяся в декретном отпуске, часто имеет низкую платежеспособность. Однако банки для таких семей разрабатывают особые условия ипотечного кредитования. Правда, в большей степени они касаются семей с детьми, а не просто женщин с декретным отпуском. Положительными бонусами от государства будут следующие программы:

- Возможность использования материнского капитала. В 2021 году его размер составляет 453 026 рублей. Этой суммы зачастую недостаточно для покупки жилья, но она может положить начало серьезной сделки. . Эта программа позволяет получить субсидию от государства в виде жилищного сертификата. Денежные средства также могут использоваться при оформлении ипотеки. . Она предназначена для нуждающихся семей, в категорию которых можно отнести и женщин с детьми в декретном отпуске. При соответствии установленным требованиям можно получить дотацию от государства на уплату до 35% от стоимости покупаемого жилья.

Женщина может воспользоваться одной или всеми программами сразу. Причем во втором случае ей будет не хватать на покупку жилья не так уж много.

Особенности оформления

Закон об ипотеке не имеет поправок и ограничений относительно оформления жилищного кредита женщинами в декрете. Они имеют право подать заявку в банк наравне с остальными клиентами финансового учреждения.

К сожалению, шансов при обращении у таких женщин немного. Причем отказ можно получить не только в крупных банках с выгодными процентными ставками вроде Сбербанка (здесь отказ будет практически гарантирован), но и в мелких региональных банках с повышенными процентами.

Женщина, находящаяся в декрете, получает специальные выплаты. И если в первые 1,5 года они хотя бы способны покрывать текущие издержки, то по истечению этого срока денег практически не выплачивают. Отсюда можно сделать вывод, что если мать и хочет попытаться оформить ипотеку, то подавать заявку лучше до того, как ребенку исполнится 1,5 года.

Как показывает практика, на решение банка в отношении ипотеки таким клиентам слабо влияет наличие иной недвижимости и даже поручителей. Если женщина имеет иной доход, его обязательно стоит указать и подтвердить документально. Это существенно увеличит шансы.

Требования

Отдельных программ для женщин-декретниц банки не разрабатывают. Поэтому ипотеку им приходится оформлять на общих условиях. Причем клиентка должна соответствовать ряду обязательных требований:

- российское гражданство;

- определенный возраст – от 21 до 60 лет в среднем;

- прописка – может потребоваться постоянная или временная регистрация в зависимости от того, в какой банк обращаться;

- положительная кредитная история (наличие просрочек и текущих кредитов существенно снизит шансы на оформление жилищного займа);

- стаж работы – от полугода до года (тут у работающей ранее женщины сложностей нет, ведь при выходе в декрет ее никто не увольняет);

- определенный уровень дохода (он должен покрывать не только текущие нужды, но и возможные расходы по кредиту).

Если женщина находится замужем, то привлечь к оформлению ипотеки стоит и супруга. Обязательно нужно сравнить уровень дохода. Если муж получает больше, то основным заемщиком должен выступать он. Так будет больше шансов на одобрение со стороны банка.

Использование материнского капитала

Нахождение в декрете не лишает женщины права на использование материнского сертификата. Просто купить жилье до истечения 3 лет ребенку на выделенные средства нельзя. Это возможно только при условии оформления ипотеки. Именно поэтому многие женщины и прибегают к кредитованию в банке.

Право на использование мат. капитала может быть передано и мужчине. Но об этом стоит подумать заранее, ведь тогда и получать сертификат нужно ему.

Дополнительно семья может при рождении 2 или 3 ребенка не ранее 1 января 2018 года получить льготную процентную ставку в размере 6% годовых. А вместе с использованием материнского капитала это может существенно ослабить финансовое бремя. Однако доказывать свою платежеспособность банку все равно придется.

Когда будущие родители узнают о скором пополнении в семье, их желанием иногда становится покупка собственного жилья или улучшение уже существующих жилищных условий. К сожалению, на приобретение квартиры не всегда есть средства. Выходом из ситуации в этом случае может стать ипотека. Существует масса предложений от различных банков, с разными условиями, процентными ставками и сроками выплаты. Но возникает вопрос: дают ли ипотеку женщине в декрете? Финансовые организации считают будущих мам ненадежными заемщиками, поэтому неохотно выдают им ипотечный кредит. Однако получить его все-таки можно. В статье мы расскажем о том, какие документы понадобятся молодой маме в декретном отпуске, чтобы оформить кредит, как повысить шансы на одобрение заявки и как пройти кредитное интервью.

Зачем оформлять ипотеку в декрете

- Купить собственные квадратные метры. Съемная квартира не всегда подходит для того, чтобы растить ребенка, и владельцы часто не в восторге от перспективы сдавать жилплощадь парам с маленькими детьми. С помощью ипотеки будущая мама в декретном отпуске может купить собственную квартиру или дом.

- Приобрести более просторную жилплощадь. Если семья принимает решение о том, что им нужна квартира или дом побольше, то первоначальный взнос по ипотеке можно погасить средствами, вырученными от продажи старого жилья, а на ипотечную ссуду мама в декрете сможет купить подходящее по метражу жилище.

- Расширить существующее жилье. Бывают обстоятельства, при которых покупка новой жилплощади невозможна. В этом случае пространство для ребенка можно организовать за счет перепланировки или пристройки.

Ипотека, оформленная в декрете, может решить массу проблем еще до рождения ребенка. Чем раньше вы определитесь с банком, который даст вам ссуду, тем быстрее сможете решить жилищные проблемы

Возможные причины отказа

Несмотря на то, что российское законодательство разрешает выдачу ипотечного кредита беременным, банки очень часто относятся к ним с негативом. Для финансовых организаций женщины в декрете стоят в одном ряду с безработными, поэтому они очень неохотно соглашаются подписывать с ними договор.

То есть в теории, на вопрос «Можно ли получить ипотеку в декретном отпуске» можно ответить «Да». Но на практике мы получаем ответ «С трудом».

- Низкий уровень дохода. Первые полтора года жизни ребенка женщина получает пособие в размере 40% от размера зарплаты, которую она получала на последнем месте работы. После достижения ребенком 1,5 лет сумма выплат резко сокращается.

- Отсутствие гарантий выплаты. Женщина в декрете, как правило, не имеет сторонних доходов, кроме пособия на ребенка. Банки расценивают это как неспособность выплачивать кредит.

- Высокие риски. Проценты по кредиту – это выгода банка. Когда женщина в декретном отпуске не может выплачивать ипотеку, банки теряют выгоду, поскольку, согласно закону, запрещается взыскивать средства с материнского пособия по уходу за ребенком.

Банк также может отказать оформить кредит женщине в декрете, если на нее уже оформлено много потребительских займов.

Что может повысить шансы на одобрение

Самый простой способ – доказать банку, что вы способны выплатить кредит. Это можно сделать, если у вас есть дополнительные источники дохода, кроме пособия на ребенка. В этом случае вам нужно собрать все возможные справки и документы, подтверждающие, что вы сможете выплачивать кредит по ипотеке, даже находясь в декретном отпуске, и предоставить их сотрудникам банка.

- Внести большой первоначальный взнос – в идеале не менее 50% от стоимости приобретаемого жилья.

- Найти дополнительную работу на дому – пройти курсы и работать удаленно, например, переводчиком, копирайтером или программистом.

- Привлечь созаемщиков и поручителей – ими могут стать родственники или друзья.

Если вас интересует, можно ли оформить ипотеку на мужа, то ответ утвердительный. При наличии у него высокого стабильного дохода и хорошей кредитной истории шансы на одобрение ипотечного кредита довольно высоки.

Кредитное интервью и его особенности

- Не стоит пытаться обмануть банк. Не скрывайте, что вы беременны. Не предоставляйте фиктивных справок о доходах. Обман все равно вскроется, и банк расторгнет договор.

- Позаботьтесь о внешнем виде. Оденьтесь в деловом стиле, опрятно и чисто. Приведите в порядок волосы и ногти.

- Не преувеличивайте свои доходы. Чтобы взять кредит, вам все равно придется предоставить официальный документ, подтверждающий ваши слова.

- Задавайте вопросы. Если вам что-то неясно, лучше уточнить это сразу во время беседы.

- Не перебивайте, будьте вежливы. Общайтесь цивилизованно, поддерживайте зрительный контакт с менеджером банка.

Интервью с сотрудником банка не обязательно обернется стрессом для декретницы. Главное ничего не скрывать и настроить себя на позитивный лад.

Документы для заключения договора

- Заявка на получение ипотечного кредита.

- Паспорт гражданина РФ.

- Трудовая книжка.

- Справка о доходах.

- Справки о дополнительных источниках дохода (это документы, которые подаются только при условии, что дополнительные источники имеются на самом деле).

Кроме того, декретница должна передать сотруднику банка договор на покупку жилья или строительство жилого объекта.

Список банков для получения ипотеки в декретном отпуске

При условии высокого дохода и возможности внести большой первоначальный взнос, взять ипотечный кредит можно почти в любом банке. Но если возможности и доходы не дают 100% гарантию одобрения заявки, то лучше рассмотреть варианты со льготами для мам в декретном отпуске.

- Сбербанк. У этой финансовой организации есть программа «Молодая мама» с выгодными условиями по ипотеке.

- Банки с отсутствием требований по иждивенцам (актуальную информацию на текущий год лучше уточнять на сайтах банков).

- ВТБ 24 Банк Москвы, Промсвязьбанк – при оформлении займа по двум документам одобряют заявки официально нетрудоустроенных и в декретном отпуске.

Кроме того, женщина может обратиться за ипотекой в тот банк, через который она получала зарплату. В этом случае можно надеяться на большую лояльность.

Заключение

На вопрос «Дают ли ипотеку женщинам в декретном отпуске» нельзя ответить однозначно. С одной стороны, закон не запрещает банкам идти навстречу беременным, с другой стороны, сами финансовые организации не в восторге от таких «ненадежных» заемщиков.

Банки считают, что риск заключения договоров с будущими мамами слишком высок, не считают их платежеспособными и в большинстве случаев отклоняют их заявки на получение ипотечного кредита.

Однако декретница все же может получить ипотеку, если ее доход или доход мужа высок, если у нее есть надежный созаемщик или дополнительные источники дохода кроме пособия по уходу за ребенком.

Главное – на самом деле трезво оценить свои возможности с учетом расходов на ребенка и только тогда решать, стоит ли брать ипотеку во время декретного отпуска и сможете ли вы ее выплатить.

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Этот материал обновлен 24.01.2021.

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Как погасить ипотечный кредит материнским капиталом

Материнский, или семейный, капитал — это деньги от государства для семей с детьми, сокращенно его называют МСК. До 2020 года МСК могли получить семьи, которые родили или усыновили второго ребенка с 2007 по 2019 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но сертификат все равно дают только один раз.

Размер маткапитала до 2020 года был 453 026 Р , в 2020 году его проиндексировали до 466 617 Р . С 2020 года МСК назначают даже за первого ребенка, а за второго доплачивают — при условии, что этот ребенок родился или был усыновлен не раньше 1 января 2020 года. В 2021 году все суммы материнского капитала снова выросли.

Размер материнского капитала в 2021 году

| Момент возникновения права на МСК | МСК на первого ребенка | МСК на второго ребенка | МСК на третьего ребенка |

|---|---|---|---|

| Первый ребенок родился после 1 января 2020 года | 483 881,83 Р | — | — |

| Первый и второй ребенок родились после 1 января 2020 года | 483 881,83 Р | 155 550 Р | — |

| Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года | - | 639 431,83 Р | — |

| Первый и второй ребенок родились до 2020 года | - | 466 617 Р | — |

| Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года | — | — | 639 431,83 Р |

| Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли | — | — | 483 881,83 Р |

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить маткапитал можно сразу с рождения ребенка или с момента, когда ему исполнится три года — зависит от целей, на которые пойдут деньги.

С момента рождения ребенка: на ипотеку, социальную адаптацию детей-инвалидов , дошкольное образование или ежемесячные выплаты на второго ребенка.

Когда ребенку исполнится три года: на покупку квартиры или дома без ипотеки; строительство или реконструкцию дома; платную школу, кружки и секции, вуз и техникум; накопительную пенсию мамы.

Поэтому если хотите потратить деньги на ипотеку, можно не ждать три года. Но чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

Раньше для погашения ипотеки маткапиталом нужно было обязательно зафиксировать у нотариуса обещание выделить доли всем членам семьи. Такой документ стоит 2—3 тысячи рублей.

В марте 2020 года обязанность оформлять эту бумагу отменили. Теперь тратиться на нотариуса не придется. Но доли все равно нужно выделять, просто нотариальный документ заменили обычным письменным согласием.

Чтобы перевести деньги на ипотечный счет, пенсионному фонду нужно ваше заявление. Подать его можно в отделении ПФР или МФЦ , через портал госуслуг или личный кабинет на сайте ПФР . Если за вас заявление подает представитель, оформите на него доверенность и заверьте ее у нотариуса.

Заявление и приложение к нему можно заполнить в отделении пенсионного фонда, а можно скачать бланки с сайта ПФР и заполнить заранее. В назначении платежа напишите: «В качестве погашения долга по ипотечному кредиту на основании Приложения № 2».

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

C 2020 года заявление на использование маткапитала для ипотеки можно подать прямо в банке, без визита в пенсионный фонд. Банк сам сформирует пакет документов.

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН , которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

С 2021 года ПФР должен рассмотреть заявление за 10 рабочих дней. После этого у него будет один день, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 5 рабочих дней. Раньше срок был больше, но в апреле 2020 года его сократили. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Причем вы можете оплатить им обычную ипотеку или ипотеку по госпрограммам. Например, семейную ипотеку под 6% или льготную ипотеку под 6,5%.

Для одобрения кредита все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимают около месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Читайте также:

- Как приостановить интернет мтс на время отпуска

- Как в графике отпусков отразить дополнительный отпуск

- Как принять работника на время декретного отпуска основного работника

- Что необходимо сделать для переключения воздухораспределителя с режима перекрыши на режим отпуска

- Можно ли работать во время учебного отпуска