Какой код ставить в 2 ндфл при компенсации отпуска при увольнении за 2019 г

Опубликовано: 12.05.2024

01.07.2019

Уплата налогов – обязанность, которая распространяется на каждого трудоустроенного члена общества. Существующая система взимания сборов представляет собой произведение безвозмездных взносов лицами и организациями для обеспечения функционала государства, муниципалитетов и содержания нетрудоспособных категорий граждан. Сотрудники, решившие уволиться, часто задают работодателю вопрос – компенсация за отпуск облагается страховым взносом или нет?

За людей, трудоустроенных официально, работодатель автоматически ежемесячно отчисляет взносы в инспекцию. К облагаемым доходам относится оклад, премиальные и отпускные выплаты, работа в праздничные дни и сверхурочно, больничный лист, компенсация за неиспользованный отпуск при увольнении.

Какие положены выплаты при увольнении

ТК РФ устанавливает три способа расторжения трудовых договоров: по желанию работника, по инициативе работодателя и по соглашению сторон. При каждом из них руководитель обязан перечислить увольняющемуся не позднее последнего рабочего дня следующие выплаты:

- компенсацию за неиспользованный отпуск;

- зарплату за отработанный период.

Если увольнение производится по сокращению штата, перечисляется выходное пособие. Также оно может быть предусмотрено соглашением сторон.

Если увольняемый был на должности руководителя, его заместителя или главного бухгалтера, ему также полагаются компенсационные выплаты.

Правила обложения выплат при увольнении

Налогообложение выплат при увольнении: правила

В разных ситуациях следует учитывать такие особенности, связанные с НДФЛ:

- Если увольнение происходит по собственному желанию, то налог нужно перечислить в тот же день, когда и сами суммы переходят гражданину.

- Дополнительное выходное пособие перечисляется при сокращении штатов или ликвидации, на время трудоустройства. Такие выплаты налогами не облагаются.

- Налог не уплачивается и в том случае, когда увольнение связано с изменениями руководящего состава.

- А вот при наличии нарушений, в связи с которыми и увольняют сотрудника – налогом облагаются все выплаты.

- Общие правила удержания сборов используются и когда основание для увольнения – соглашение сторон.

- Если причиной ухода послужили проблемы со здоровьем – тогда от налога тоже отказываются.

С каких выплат удерживается НДФЛ при увольнении

НДФЛ расшифровывается как налог на доходы физических лиц. Им облагается большая часть выплат, в том числе и компенсация при увольнении. Для резидентов РФ его величина составляет 13%, для нерезидентов – 30%.

Компенсация за неиспользуемый отпуск перечисляется вне зависимости от причины трудового договора. Обложение НДФЛ является первоочередным: только после исчисления налога от полученной суммы удерживаются алименты и прочие выплаты.

Также НДФЛ перечисляется от следующих доходов:

- зарплата, премии, надбавки;

- пособие по временной нетрудоспособности.

Организация-работодатель является налоговым агентом, поэтому обязательство по перечислению НДФЛ возлагается на нее. За нарушение данного правила предусмотрена административная ответственность в виде штрафа, поэтому очень важно соблюдать сроки и порядок исчисления налога.

Доходы, не подлежащие налогообложению

Перечень доходов, с которых НДФЛ не удерживается, определяется ст. 217 НК РФ. Сюда относится следующее:

- ежемесячные выплаты в связи с рождением детей;

- возмещение вреда здоровью;

- оплата довольствия в натуральном виде;

- выходного пособия, не превышающего трехкратный размер среднемесячного заработка, для жителей Севера – шестикратного размера;

- оплата суточных до 700 руб. при нахождении в командировке.

Таким образом, если на дату увольнения сотрудник должен получить компенсацию за неотгулянный отпуск и выходное пособие, эти выплаты облагаться налогом не будут. Если же работник расторгает трудовой договор во время болезни, пособие по временной нетрудоспособности оплачивается не позднее 10 дней от даты получения больничного листка, при этом налог удерживается в день перечисления пособия, а уплачивается в ИФНС не позднее последнего дня месяца.

Как рассчитывается компенсация за неиспользованный отпуск

Минимальная продолжительность ежегодных оплачиваемый отпусков для граждан, работающих по трудовым договорам, составляет 28 календарных дней. Для некоторых категорий лиц предусматривается предоставление дополнительных дней отдыха.

Как рассчитывается компенсация:

- Устанавливается количество дней неотгулянного отпуска. Для этого кадровик определяет произведение количества дней отдыха, полагающихся сотруднику за каждый отработанный месяц, и вычитает уже использованные дни.

- Полученное количество дней отпуска умножается на среднедневной заработок гражданина.

Например, если увольняющемуся полагается 14 дней отпуска, а средний заработок за день составляет 1 500 руб., расчет будет вестись так: 14 х 1 500 = 21 000 руб. – итоговая сумма, из которой будет удерживаться НДФЛ.

21 000 х 13% = 2 730 руб. – размер НДФЛ.

21 000 – 2 730 = 18 270 руб. – итого на руки сотруднику.

18 270 х 22% = 4 019,4 руб. – величина взноса на страховую часть пенсии, уплачиваемую работодателем.

18 270 х 5,1% = 931,77 руб. – размер платежа в ФОМС из средств работодателя.

Расчет компенсации за неиспользованный отпуск

Рассчитав число положенных к выплате дней не отгулянного отпуска необходимо рассчитать сумму выплат, которая определяется исходя из среднедневного заработка

Сумма выплаты = число дней отпуска * среднедневной заработок

Среднедневной заработок рассчитывается исходя из начислений заработной платы (выплаты, связанные с трудовой деятельностью) в расчетный период, которым будет являться срок испытания до момента увольнения.

При случае увольнения число дней не округляется или округляется только в пользу работника.

Увольняемые любым причинам работники, проработавшие у работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающий право на отпуск, получают компенсацию за полный отпуск.

Эксперт службы Правового консалтинга ГАРАНТ П. Сутулин

Компенсация работнику выплачивается в последний день работы, за задержку выплат на работодателя предусматривается ответственность

| Вид нарушения | Ответственность | |

| Задержка выплат Ст. 236 ТК РФ | Выплаты компенсации за просрочку не менее 1 / 150 ключевой ставки ЦБР (7,25%) от не выплаченных в срок сумм, за каждый день задержки | |

| Невыплата или неполная выплата Ст. 5.27 КоАП РФ | Должностные лица | 10000 – 20000 руб. |

| ИП | 1000 – 5000 руб. | |

| Юридические лица | 30000 – 50000 руб. | |

Налогообложение компенсации при увольнении

Выплаты за неиспользованный отпуск относятся к доходам работников, поэтому они по ст. 217 НК РФ должны облагаться НДФЛ (за исключением компенсации за задержку отпускных) с учетом положенных работнику вычетов, уменьшающих налоговую базу, и перечисляются работодателем в ФНС по месту нахождения организации до последнего дня месяца выплаты отпускных.

Ставки НДФЛ составляют:

- для резидентов – 13%

- для нерезидентов – 30%

Страховые взносы плательщиков, производящих выплаты физическим лицам

ОСС – 815000 руб.

(максимум 224620 руб.)

(максимум 23635 руб.)

В отношении иностранных граждан и лиц без гражданства: 1,8%

(максимум 14670 руб.)

При этом важно учесть, что тарифы могут меняться в зависимости от применяемого налогового режима (УСН, ЕНВД, ЕСХН, ПСН, ОСНО) и доходов организации или ИП.

Как удержать НДФЛ с компенсации при увольнении: пошаговая инструкция

Чтобы разобраться в данном вопросе, необходимо сначала изучить особенности процедуры увольнения:

- Сотрудник подает заявление об увольнении. При необходимости работодатель вправе назначить обязательную отработку – 2 недели.

- Руководителем издается приказ об увольнении с указанием конкретной даты. Увольняющийся знакомится с ним под роспись, затем документ передается в отдел кадров и бухгалтерию. Именно бухгалтер производит все отчисления, но сделать это можно только при наличии основания – приказа.

- Бухгалтер производит расчет зарплаты, компенсации за неиспользованный отпуск и иных выплат за вычетом НДФЛ, взносов в ФСС и пенсионных взносов.

- В последний рабочий день работнику перечисляются или выдаются наличными деньги. Также ему должны быть выданы документы об образовании, справка о зарплате, 2-НДФЛ, сведения о состоянии лицевого счета в ПФР.

Важно! Все начисления должны отражаться в документации. Ими занимается бухгалтер, он же оформляет проводки.

О выплатах при увольнении

В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсации за неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Возможные выплаты при увольнении сотрудника не ограничиваются компенсацией за неиспользованный отпуск. Законом или соглашением с работником может быть предусмотрена выплата выходного пособия или дополнительные компенсации. Порядок налогообложения таких выплат различается. Не ошибиться в расчетах поможет готовое решение от «КонсультантПлюс». Если К+ у вас пока нет, воспользуйтесь пробным бесплатным доступом к системе.

Срок перечисления

Срок перечисления налога в бюджет зависит от способа получения компенсации:

| Наличные в банке | Не позднее дня выдачи |

| На банковский счет работника (безналичный перевод) | Не позднее дня перечисления |

| Наличными из кассы предприятия | Не позднее дня, следующего за датой выдачи |

Важно! Если компенсация выплачивается не при увольнении, а во время работы гражданина, она должна быть перечислена в день зарплаты. Оплата труда согласно ТК РФ производится каждые 15 календарных дней. Если дата выплаты приходится на выходной день, деньги должны быть перечислены в предшествующий ему будний день.

Например, когда в организации зарплата выплачивается 15 числа, и дата приходится на воскресенье, деньги должны быть выданы в пятницу.

Перечисление средств на следующий рабочий день не допускается, т.к. это уже будет считаться задержкой зарплаты, и работодатель обязуется уплатить пеню за каждый день просрочки.

Расчет и бухгалтерские проводки

Как говорилось ранее, налоговая ставка по трудовым договорам для резидентов РФ составляет 13%. С нерезидентов удерживается повышенный налог – 30%. Если граждане оформляли налоговый вычет или иные социальные льготы, они должны быть вычтены из зарплаты, а НДФЛ будет удерживаться из итоговой суммы.

Рассмотрим практические примеры:

Гражданин работает на предприятии 3 года. Ранее им был оформлен налоговый вычет, согласно которому из суммы налогообложения ежемесячно вычитается 1 000 руб. В мае 2021 года он решил уволиться. Размер зарплаты за отработанный период составил 30 000 руб., компенсации за несколько дней неиспользованного отпуска – 15 000 руб. Итого для расчета НДФЛ и иных взносов используется сумма в 45 000 руб. Как рассчитывается НДФЛ:

45 000 х 13% = 5 850 руб.

После удержания НДФЛ остается 39 150 руб. С этой суммы должны быть уплачены страховые взносы и платежи в ФОМС. Их перечисляет работодатель из бюджета предприятия.

39 150 х 22% = 8 613 руб. – размер взносов на пенсионное страхование.

39 150 х 5,1% = 1 996, 65 руб. – платеж в ФОМС.

Второй пример – уплата государственных взносов за нерезидента РФ:

Иностранный гражданин работает на предприятии 2 месяца, т. е. менее 183 дней. Одно это не дает ему право считаться резидентом. Решение об увольнении было принято им в ноябре 2021 года. Права на отпуск у него еще нет, поэтому компенсация выплачиваться не будет. Перечислению подлежит только зарплата за отработанный период. За месяц гражданин заработал 50 000 руб. Из этих денег работодатель должен удержать 30% НДФЛ – налог уплачивается из средств работника. Также производится удержание 22% на страховую часть пенсии, и 5,1% — в ФОМС. Последние две выплаты делаются из бюджета организации.

50 000 х 30% = 15 000 руб.

50 000 – 15 000 = 35 000 руб. – итого получил на руки иностранец.

35 000 х 22% = 7 700 руб. – перечислило предприятие в счет пенсионных взносов.

35 000 х 5,1% = 1 785 руб. – размер взносов в ФОМС.

Бухгалтерские проводки

В проводках все выплаты бухгалтер отражает следующим образом:

| ДТ 44 Кт 70 «Ф.И.О. работника» | Начисление зарплаты |

| ДТ 70 (Ф.И.О. сотрудника) Кт 68 НДФЛ | Удержание налога |

| ДТ 70 (Ф.И.О. работника) Кт 50 (51) | Выдача заработной платы |

| ДТ 68 НДФЛ Кт 51 | Перечисление налога в бюджет |

Налогообложение выходного пособия в 2019 году

Обязанность работодатель удерживать подоходный налог в размере 13 процентов с доходов своих сотрудников, а также исправно отчислять за них страховые взносы на пенсионное, медицинское, социальное страхование.

Выходное пособие — это та выплата, которая подлежит налогообложению в особом порядке. В каких случаях и в каком размере выплачивается выходное пособие?

Согласно налоговому законодательству, не нужно удерживать НДФЛ и начислять страховые взносы с той части выходного пособия, которая не превышает лимит в размере трех месячных заработков (шести для работающих в районах Крайнего Севера).

Если работодатель по своей инициативе выплачивает работнику средства, превышающие данный лимит, то с сумму сверх норматива нужно обложить всеми положенными налогами:

- удержать 13% НДФЛ;

- начислить 30% страховых взносов.

Первый вид налоговой нагрузки ложится на плечи работника, второй — полностью уплачивается из средств работодателя.

Ответственность за неуплату НДФЛ

Организация-работодатель является налоговым агентом, и обязательство по перечислению НДФЛ полностью возлагается на нее.

Ответственность агента за несвоевременное перечисление возлагается ст. 123 НК РФ. Здесь все зависит от конкретной ситуации:

| Налог был удержан с работника, но не перечислен в бюджет | Взимается недоимка в размере 20% от неуплаченной суммы. Дополнительно взыскивается пеня за каждый день просрочки |

| Налог не перечислен в бюджет и не удержан | Согласно НК РФ, НДФЛ всегда удерживается только из зарплаты работников. Взимание налога с работодателя за персонал не допускается (п.9 ст. 226 НК РФ). Если недоимку взыскать нельзя, пеня не начисляется |

Когда компенсация не облагается налогом

Во всех случаях компенсация за неиспользованный отпуск подлежит налогообложению. Исключение составляют случаи, когда за ней обращаются родственники умершего сотрудника: в такой ситуации удерживать НДФЛ не нужно.

Для получения компенсации и иных выплат к зарплате за умершего родственника необходимо выполнить следующее:

- Руководствуясь ст. 141 ТК РФ, согласно которой на выплаты имеют право близкие люди погибшего сотрудника, составить заявление и собрать необходимый пакет документов для работодателя. Сделать это нужно в течение 4 месяцев от даты смерти гражданина.

- Представить пакет документации в организацию. Деньги должны быть перечислены не позднее 1 недели от даты обращения.

Вместе с заявлением работодателю предоставляется свидетельство о смерти, паспорт и документ, подтверждающий родство гражданина с умершим работником.

Важно! Если оплата труда производится на банковские счета персонала, работодатель не должен перечислять средства, узнав о смерти сотрудника, в противном случае это уже не будет считаться законной выплатой. Деньги необходимо отдать близким родственникам. Если они не обращаются в течение 4 месяцев, сумма включается в наследственную массу, и за ней уже по истечении полугода могут обратиться только наследники.

Помимо компенсации неотгулянного отпуска, работодатель должен отдать родственникам сумму зарплаты за отработанный период, а также иные выплаты, полагавшиеся работнику при жизни. Налогами и страховыми взносами ни не облагаются, т. к. налоговые обязательства гражданина прекращаются в связи со смертью.

Компенсация за неиспользованный отпуск и иные выплаты при увольнении облагаются НДФЛ в обязательном порядке, за исключением смерти работника: в таком случае его родственники получают сумму без удержания налога.

При несвоевременной уплате НДФЛ налогового агента может обязать ИФНС уплачивать недоимку и пеню, поэтому очень важно соблюдать сроки перечисления и знать особенности бухгалтерских проводок.

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении работодатель должен удержать НДФЛ. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Момент удержания НДФЛ

Как указывается в подп. 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Чтобы правильно рассчитать компенсацию за неиспользованный отпуск, первое, что необходимо сделать, это определить количество дней, за которые следует выплатить деньги. В статье вы найдете пример расчета компенсации при увольнении.

При увольнении работника работодатель должен выплатить ему компенсацию за все неиспользованные отпуска. Для расчета компенсации важно знать зарплату сотрудника и число дней отпуска, на которые он получил право к моменту увольнения. Порядок выплаты компенсации установлен пунктом 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30.04.30 № 169.

Если незадолго до увольнения сотрудник использовал отпуск за неотработанный до конца рабочий год, то при увольнении из его зарплаты необходимо удержать излишне выплаченные отпускные. В некоторых случаях такое удержание не производится, например при ликвидации организации (часть 2 статьи 137 ТК РФ).

Чтобы полностью разобраться в том, как правильно считать и выплачивать зарплату, средний заработок, пособия, командировочные и пр., запишитесь на онлайн-курс Контур.Школы «Расчеты с персоналом по оплате труда». По итогам обучения вы получите удостоверение о повышении квалификации.

Как рассчитать компенсацию за неиспользованный отпуск?

Если работник проработал в организации 12 месяцев, в которые входит и сам отпуск (ст. 121 ТК РФ), то ему полагается ежегодный отпуск продолжительностью 28 календарных дней. Другими словами, полная компенсация выплачивается работнику, проработавшему у работодателя не менее 11 месяцев (п. 28 Правил об очередных и дополнительных отпусках). Если увольняющийся работник не отработал период, который дает право на полную компенсацию неиспользованного отпуска, компенсация выплачивается пропорционально дням отпуска за отработанные месяцы (п. 29 Правил).

При исчислении сроков работы, которые дают право на компенсацию при увольнении, излишки, составляющие менее половины месяца, исключаются из расчета, а излишки, составляющие более половины месяца, округляются до полного месяца. Компенсация выплачивается в размере среднего заработка за 2,33 дня (28 дн. / 12 мес.) за каждый месяц работы.

Пример расчета компенсации

Павел Крайнов работал в компании с 1 по 18 июля. Ему было начислено 15 600 руб. Может ли Крайнов рассчитывать на компенсацию за неиспользованный отпуск? Если да, то за какое количество дней и в каком размере?

Ежегодный основной оплачиваемый отпуск составляет 28 календарных дней.

Решение:

- Работник отработал больше половины месяца, соответственно, он может рассчитывать на компенсацию за неиспользованный отпуск.

- Компенсацию следует выплатить за один месяц. Определяем дни, за которые следует начислить компенсацию: 28 дней / 12 месяцев = 2,33 дня.

- Определяем средний дневной заработок.

В общем случае для определения компенсации за неиспользованный отпуск расчетный период составляет 12 календарных месяцев. Но указанный работник расчетный период не отработал, соответственно, средний дневной заработок рассчитывается по нормам п. 7 Постановления Правительства РФ от 24.12.2007 № 922.

29,3 / 31 * (31-13) = 17,01 дня — это количество дней в неполностью отработанном месяце (июле), которые следует включить в расчет,

где 29,3 — среднемесячное количество календарных дней, 31 — количество календарных дней в июле, 13 — количество дней, которые Крайнов не отработал в июле.

15 600 / 17,01 = 917,11 руб. — средний дневной заработок. - Определяем компенсацию за неиспользованный отпуск.

917,11 * 2,33 = 2 136,87 руб.

Компенсация за неиспользованный отпуск: НДФЛ и взносы

Алексей Бондаренко, юрист, налоговый консультант: «Вне зависимости от системы налогообложения, которую применяет организация, с компенсации за неиспользованный отпуск, связанной с увольнением, удержите НДФЛ (абз. 6 п. 3 ст. 217 НК РФ). Так как компенсация не является оплатой за выполненные трудовые обязанности, то датой получения сотрудником дохода будет не последний день месяца или последний день работы сотрудника (как при оплате труда, п. 2 ст. 223 НК РФ), а момент фактической выплаты дохода (п. 1 ст. 223 НК РФ). Также не забудьте, что с компенсации за неиспользованный отпуск, связанной с увольнением, нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний взносами в обычном порядке » .

Компенсация за неиспользованную часть отпуска во время работы

Иногда работодатель может выплатить работнику компенсацию, не дожидаясь увольнения. В данном случае речь пойдет о дополнительном оплачиваемом отпуске, часть которого по письменному заявлению работника может быть заменена денежной компенсацией во время работы у конкретного работодателя. Однако не допускается замена денежной компенсацией ежегодных дополнительных оплачиваемых отпусков беременным женщинам и работникам в возрасте до 18 лет, а также работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении).

Существуют отпуска, превышающие 28 дней, но не подлежащие компенсации в период работы, так называемые удлиненные отпуска.

Как отразить компенсацию за неиспользованный отпуск в 6-НДФЛ

Сведения о сумме НДФЛ с компенсации за неиспользованный отпуск отражаются в полном размере в расчете 6-НДФЛ аналогично обычным выплатам, произведенным при увольнении.

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 - это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 - вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2013 - для компенсации неиспользованного отпуска.

Код дохода 2014 - выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 - штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 - обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 - это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 - доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 - доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 - оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 - перечисление дивидендов.

Код дохода 3020 - проценты по банковским вкладам.

Код дохода 3023 - доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 - «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 - единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Компенсация за неиспользованный отпуск: код дохода в 2-НДФЛ

Компенсация должна быть выплачена в последний рабочий день сотрудника. Соответственно НДФЛ с такой выплаты должен быть перечислен в бюджет не позднее дня, следующего за днем увольнения сотрудника. Информацию о сумме выплаты компенсации за неиспользованный отпуск в пользу работника компания отразит в двух документах.

подаваемых в налоговую:

- в справке 2-НДФЛ по итогам года, указав код дохода для компенсации за неиспользованный отпуск.

- в отчете 6-НДФЛ за тот отчетный период, в котором сотрудник уволен;

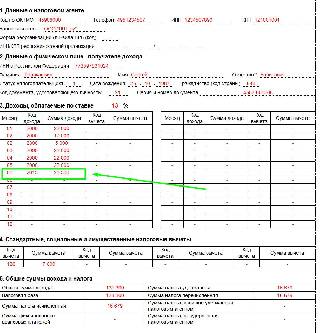

Тема: 2-НДФЛ: какой код дохода у компенсации за неиспользованный отпуск при увольнении?

По мнению ФНС России выплата за неиспользованный отпуск должна быть отражена в Справке о доходах физических лиц по форме N 2-НДФЛ с указанием кода 4800 справочника «Коды» Приложения N 2 к форме N 2-НДФЛ. Я ИП на ЕНВД (спец.режим) Налоговая требует, что бы компенсацию отпуска при увольнении я обозначил кодом 4800 Я же обозначил 2012 По справочнику кодов в ЗиК — это отпуск Я же в Справочние Виды расчетов установил Компенсации за неиспользованный отпуск при увольнении код 2012 — компенсационная выплата, облагаемая НДФЛ и необлагаемая в ОПС.

Для организаций, применяющих специальные налоговые режимы, т.е.

Код дохода отпуск

В день увольнения организация проводит с бывшим сотрудником окончательный финансовый расчет. При этом работодатель должен выплатить работнику кроме его зарплаты компенсацию за отпуск, который человек не успел использовать. Эта выплата облагается налогом в общем порядке, то есть, удерживается налог в размере 13 процентов. Но многих интересует, какой нужно указывать код дохода компенсации при увольнении в справке 2 НДФЛ, ведь в ней каждой выплате соответствует свой код.

Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». Выбираем «Начисление зарплаты» И заполняем документ, указывая месяц начисления, дату и организацию, нажимаем кнопку «Заполнить». Заполняем шапку документа:

Какой код дохода нужно указать для отпускных в справке 2-НДФЛ?

Отличие между выплатами за отработанное время и за время ежегодного отдыха является существенным, так как для них предусмотрены разные моменты начисления налогооблагаемой базы по НДФЛ: заработок за отработанные дни — последние сутки месяца его начисления или день расторжения рабочих отношений (п. 2 ст. 223 НК РФ); отпускные — день расходной операции по их выплате (подп.

Какой код дохода ставить в справке 2-НДФЛ для компенсаций за неиспользованный отпуск

Второй — код 2012 (отпускные выплаты).

Третий — код 4800 (иные доходы). ФНС РФ советуют использовать именно последний, третий, вариант (письмо от 8 августа 2008 г. № Поэтому, если вы хотите избежать претензий, указывайте именно это значение.

Код дохода от сдачи нежилого помещения в аренду, от сдачи принтера в аренду, сдача в аренду ТС без экипажа 1400 — нежилое помещение и все прочие, кроме автотранспорта; 2400 — автотранспорт — аренда и другое любое использование; Выплаты, не облагаемые налогом на, не отражаются в справке 2-НДФЛ Дан пример заполнения справки 2-НДФЛ 2015.

Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2021 году

Такие дополнения потребовались, чтобы бухгалтеру знать, из каких сумм складывается доходы работников. Раньше такие выплаты кодировались в справках 2-НДФЛ под единым кодом 4800 «Иные доходы». С 2021 года кодов становится больше – они стали более точными.

Для чего введен шифр вычета 620?

Другие доходы, уменьшающие базу для фискального обложения исходя из положений гл. 23 НК РФ, фиксируются в личной справке гражданина по шифру вычета 620. К таким суммам причисляются:

- дополнительно уплаченные взносы страхования на трудовую пенсию, а точнее на ее накопительную часть;

- суммарные затраты по финансовым операциям с инструментами срочных сделок, не введенных в обращение на фондовом рынке;

- сумму неположительного результата, сформировавшегося в отчетном периоде по сделкам с ценными бумагами, введенным в обращение на организованном рынке ценных бумаг.

Как отражаются данные вычетов в декларации?

Для корректного внесения данных по коду вычета 620 в отчетном документе по форме 3-НДФЛ для начала нужно определиться, что за операции отражены по данному пункту:

- Если по шифру 620 отражены дополнительные совокупные взносы на пенсию в ее накопительной части, то данные вносятся в раздел «Социальные фискальные вычеты» во вкладке о документах добровольного страхования жизни, пенсии.

- Если по шифру 620 отражены суммарные расходы по сделкам с инструментами финансовых сделок, не использующимися на рынке ценных бумаг, или неположительный итог от экономической деятельности с ценными бумагами, обращающимися на организованном фондовом рынке, то информация в налоговой декларации по коду 4800 отражается за вычетом этих сумм. В разъяснительных письмах ФНС России указано, что необлагаемые доходы не подлежат декларированию.

Юридические лица и индивидуальные предприниматели обязаны предоставлять в.

Отчётность о прибылях и убытках отображают финансовый результат организации за.

Регулярные изменения порядка и сроков подачи налоговых деклараций становятся.

Блокировка расчётного счёта осуществляется.

ИП на УСН 6% (доходы) перешёл на ЕНВД с начала года с отказом.

Как ИП на ОСНО сдать нулевую декларацию по НДС, если отсутствует.

У меня есть квартира. Принадлежит только мне, есть соответствующие документы. Квартиру эту сдаю. Оформили с.

Еще несколько лет назад купил квартиру в ипотеку. Никаких документов для получения.

При реализации ценных бумаг определяется налогооблагаемая база по НДФЛ от их.

В начале октября прошлого года было открыто ИП, деятельность не велась, расчётный счёт.

Купил квартиру очень давно, больше 10 лет уже прошло. Ранее декларации в налоговую инспекцию на возврат я.

Пришёл штраф не сданную в срок декларацию. За что начисляются пени? За несвоевременную сдачу.

С мужем купили квартиру по договору о долевом строительстве. Сделано это было в позапрошлом году. В конце.

Недавно я купила себе квартиру. Сделку оформляла в кредит.

Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у.

Организация должна сдавать ещё один отчёт – отчёт о прибылях и убытках. Рекомендован.

Кто указывал код 2012 на компенсацию отпуска?

Налоговая служба разъяснила, что если для каких-то доходов код дохода в приказе не предусмотрен, то такой доход надо отражать по коду 4800 (Письма ФНС от 19.09.2016 № БС-4-11/17537, от 06.07.2016 № БС-4-11/12127). В частности, это относится и к компенсации за неиспользованный отпуск, выплачиваемой при увольнении работника.

С одной стороны, то, что компенсация попала в справку с кодом 2012, а не с кодом 4800 для правильного исчисления НДФЛ значения не имеет. Ведь дата получения этих двух доходов одинаковая – день выплаты денег работнику (подп. 1 п. 1 ст. 223 НК РФ). И НДФЛ с этих сумм перечисляется в бюджет в один срок – на следующий день после выплаты дохода.

В то же время за недостоверные сведения в справках 2-НДФЛ предусмотрен штраф в размере 500 руб. за каждую «бракованную» справку (п. 1 ст. 126.1 НК РФ). А под недостоверными сведениями ФНС понимает, в том числе и неверные коды доходов (Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3)).

— в поле «N_» – номер ранее представленной справки;

— в поле «от __.__.__» – новую дату составления (дату корректирующей справки);

— в поле «Номер корректировки» – 01, если это первая корректирующая справка;

— по коду 2012 – сумму за вычетом компенсации при увольнении;

— по коду 4800 – сумму компенсации при увольнении;

— а все остальные верные суммы переносите без изменений.

Законы РФ 2021-2021

В ТК РФ четко прописано: в случае, если не была произведена оплата ежегодного отпуска или если сотрудник был уведомлен о его наступлении менее, чем за две недели, работодатель обязан перенести оплачиваемый отпуск на другую дату по согласованию с работником и на основании его письменного заявления. Более того – законодательно запрещено работать два года подряд без отпуска. Если в первый год работник еще может отказаться от выходных дней, то в следующем году он будет обязан уйти в отпуск. Если у сотрудника остались неиспользованные дни, он может прибавить их к текущему отпуску, тем самым увеличив его длительность.

Здесь нужно обратить особое внимание – работодателю невыгодно, чтобы сотрудник копил отпускные дни. Во-первых, это нарушение условий труда – по закону каждый гражданин имеет право на оплачиваемый отдых. Во-вторых, при увольнении работнику, у которого накоплены отпуска, полагается большая сумма компенсации, чем сотруднику, регулярно пользующемуся своим правом на отдых. Поэтому зачастую работодатели стараются использовать различные способы «отправления» человека в отпуск.

Рекомендуем прочесть: Ласточка поезд скидки для детей

advant24.ru

При автоматическом заполнении осуществляется расчет повременной оплаты за дни, отработанные сотрудником в месяце увольнения.Затем необходимо перейти на закладку «Начисления» и по кнопке «Добавить» ввести новую строку, в которой указать сотрудника, созданный вид расчета «Компенсация отпуска» и сумму компенсации, рассчитанную вручнуюКолонки «чс», «код вычета» и «сумма вычета» в нашем случае не заполняются. Обращением внимание на колонку «Дата выплаты», данный параметр очень важен для заполнения формы 6-НДФЛ, поэтому проверяем и корректируем дату при необходимости. Проводим и закрываем документ. Для проверки произведенных начислений сформируем «Расчетный листок», нажав ссылку в левом нижнем углу: сотруднику был начислен оклад за 6 отработанных дней и компенсация отпуска. Теперь можно выплачивать сотруднику причитающуюся сумму и перечислять удержанный НДФЛ в бюджет.

Замена отпуска денежной компенсацией

Ответ: выплата компенсаций в такой ситуации производится только при внешнем совместительстве, то есть у другого работодателя. Однако в соответствии со ст. 287 ТК РФ при увольнении работник может рассчитывать на выплаты на основном месте работы, а также при любом виде совместительства

- замена отпуска денежными суммами возможно только по тем дням, которые превышают стандартное значение 28 дней;

- сотрудникам, которые трудятся на вредных и опасных производствах заменять компенсацией дополнительный отпуск нельзя;

- в заявлении пишется просьба о замене всех дней дополнительного отпуска суммой компенсации или только части дней;

- работодатель имеет право выплачивать компенсации, ног это не его обязательство;

- при увольнении сотрудника компенсация выплачивается в обязательном порядке без подачи заявления;

- расчет компенсации ведется по среднедневному заработку сотрудника по фактически отработанным дням. Учитывается стаж, который дает право на отпуск. При работе свыше 0, 5 месяца компенсация отпуска составит уже 2,33 дня.

Рекомендуем прочесть: Как выписать дрова в карелии многодетной семье

Компенсация отпуска при увольнении в 1с 8.3 бухгалтерия

- 1 Компенсация за неиспользованный отпуск в 1С 8.3 Бухгалтерия 1.1 Создание нового вида начисления

- 1.2 Начисление и расчет отпуска в 1С 8.3 при увольнении

-

2.1 Компенсация за неиспользованный отпуск в 1С 8.3 Бухгалтерия

Сразу хочу огорчить нашего читателя: специального документа для оформления компенсации за неиспользованный отпуск при увольнении в 1С 8.3 Бухгалтерия нет. Автоматизации расчета суммы тоже нет, считать придется вручную.

Начисление компенсации за неиспользованный отпуск в 1с бухгалтерия 8

Код дохода компенсации за неиспользованный отпуск — это шифр 2013 для отражения выплаты в справке по форме 2-НДФЛ за отчетный год.

Для чего указывать

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

- выплат, перечисляемых в пользу физлиц;

- налоговых льгот и выплат, предоставленных подчиненному;

- исчисленного и уплаченного подоходного налога.

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2020 году — это 2013. За нарушение предусмотрены штрафы.

Где их взять

В целях заполнения фискальной отчетности по НДФЛ налоговые агенты используют коды видов доходов налогоплательщика, приведенные в Приложении №1 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015 (п. 1 ст. 230 НК РФ).

Все коды доходов для НДФЛ-2

Код дохода компенсации за неиспользованный отпуск

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

Работник увольняется, но перед уходом решил полностью использовать отпуск.

Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013.

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать.

Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией.

Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку.

В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы.

Пример отражения в отчетности

Рассмотрим пример, как правильно указывать код НДФЛ при компенсации за неиспользованный отпуск в налоговой отчетности. Условия для заполнения следующие: Таракашкин Сергей Борисович, работавший в ООО «ППТ.ру», уволился 29 мая 2020 года. За время трудовой деятельности в фирме сотрудник не использовал 30 дней отдыха: 28 дней основного и два дополнительных дня, предоставленные за ненормированное рабочее время.

В течение 2020 года Таракашкину С. Б. были начислены следующие суммы:

- заработная плата в размере 22 000 рублей;

- 25 300 рублей — компенсация отпуска при увольнении.

Отражаем компенсацию отпуска в справке:

Обратите внимание, что если у работника есть право на налоговый вычет, то работодатель обязан его предоставить, даже при окончательном расчете при увольнении. В таком случае код для вычета НДФЛ компенсации при увольнении определяйте в зависимости от оснований и прав подчиненного. Кодификаторы вычетов закреплены в Приложении №2 к приказу ФНС №ММВ-7-11/387@ от 10.09.2015.

Что делать, если неправильно указан код

Если бухгалтер допустил ошибку при отражении кода выплаты или вычета, необходимо внести исправления в отчетность. Подготовьте для ФНС корректирующую справку по форме 2-НДФЛ.

Учтите, что справку о доходах вправе затребовать сам работник, например для получения кредита в банке. Если в документе содержится ошибка, то справку для работника придется тоже переделать и выдать подчиненному на руки верный экземпляр.

Читайте также:

- Если препарат предназначенный для льготного отпуска отсутствует в аптеке на момент обращения то

- Как в 1с пересчитать отпускные

- Может ли работник самовольно уйти в отпуск

- В отпуске а такое ощущение что работу прогуливаю

- Как правильно написать заявление на отпуск по совместительству