Какой проводкой оформляют отпуск материала со склада для упаковки готовой продукции

Опубликовано: 17.05.2024

Отпуск материалов со складского хранения осуществляется по разным направлениям: для производства продукции, для хознужд, для реализации. ТМЦ также могут передаваться сторонним контрагентам безвозмездно.

Учет отпуска ТМЦ осуществляется по правилам ПБУ 5/1. Движение ТМЦ, как внутреннее, так и внешнее, происходит постоянно. Задача бухгалтерской службы – качественно, в полном объеме учитывать перемещения во избежание складских недостач.

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

-

По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Корреспонденции счетов

Проводки формируют в зависимости от целей отпуска МЦ со склада.

На производственные и управленческие цели:

- Дт 20, 23, 29 Кт 10 – переданы материалы в основное, вспомогательное, обслуживающее производства.

- Дт 25, 26 Кт 10 – переданы материалы на общепроизводственные, общехозяйственные нужды.

- Дт 10 Кт 10 – внутреннее перемещение ТМЦ со склада в кладовые подразделений, цехов, производств.

Безвозмездная передача ТМЦ относится на Дт 91/2, а утрата вследствие форс-мажора, природных бедствий – на Дт 99, с Кт 10. При этом необходимо восстановить и НДС проводкой, аналогичной приведенной выше.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62 Кт 90/1 (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 50,51 Кт 62 – покупатель расплатился за материалы.

Если имеет место предоплата, то:

- Дт 50, 51 Кт 62/2 – отражена сумма предоплаты.

- Дт 76 Кт 68 – начислен НДС по предоплате.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62/1 Кт 91/1, (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 62/1 Кт 62/2 – зачет предоплаты за ТМЦ.

- Дт 68 Кт 76 – зачет НДС с погашенной суммы предоплаты.

Налоговый учет

Списание материалов в производство участвует в формировании затрат в целях НУ (ст. 318-1 НК РФ).

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

ФИФО – метод оценки запасов при их списании на реализацию. Означает что запасы, первыми поступившие в производство, должны быть оценены по себестоимости первых по времени приобретений.

Другой ответ: Это означает что товары, принятые на учет первыми, выбывают с учета тоже первыми.

Каким документом оформляют постоянный отпуск материалов на производство?

Лимитно – заборная карта

Тема 2. Учет основных средств.

По какой стоимости включаются основные средства в валюту баланса?

По первоначальной стоимости этих средств

Какими документами оформляют поступление основных средств?

Акт приемки-передачи объекта основных средств

Какими проводками отражают приобретение оборудования у поставщика, не требующее монтажа?

Инвентарные карточки открывают на основании каких документов?

На основании акта о приемке-передаче объекта основных средств

Каким документом оформляют безвозмездную передачу объекта другому предприятию?

Договор дарения или Акт о безвозмездной передаче/приемке

Какой проводкой отражают начисление амортизации основных средств цеха?

Что является регистром аналитического учета основных средств?

Какой бухгалтерской проводкой отражают прибыль от продажи основных средств?

Д91-К01 – списана себестоимость основных средств.

Д76-К91 + Д51-К76 – начислена выручка от продажи основных средств

Какими проводками оформляют списание стоимости выбывшего объекта основных средств?

Д01( субсчет «Выбытие основных средств»)-К01 – списание первичной стоимости

Д02-К01( субсчет «Выбытие основных средств») – списана амортизацию по выбывшим средствам

Д91-К01( субсчет «Выбытие основных средств») – списана остаточная стоимость

( Скорее всего будет только 2 последних проводки либо только последняя)

10. Как отразить оприходование лома от выбытия основных средств? (вроде Д.10 - К 91.1)

Какими проводками отражают безвозмездную передачу основных средств другой организации?

Д01( субсчет «Выбытие основных средств»)-К01 – списание первичной стоимости

Д02-К01( субсчет «Выбытие основных средств») – списана амортизацию по выбывшим средствам

Д91-К01( субсчет «Выбытие основных средств») – списана остаточная стоимость

Д91-К10 или 70 или 69 – списаны расходы по передаче основных средств

Д91-К68 – начислен НДС по передаваемым средствам принимающей компании

( Будут какие-то 2 или 1 из этих проводок)

Какими проводками отражается дооценка основных средств производственного назначения?

Д01-К83 – сумма дооценки

Д01-К84 – погашение ранней оценки

Д83/84-К02 – корректировка амортизации

Д83-К84 – перенос суммы дооценки при выбытии основных средств

Д84-К83 – перенос суммы скорректированной амортизации при выбытии объекта

( Будут какие-то 2 или 1 из них, скорее всего последних 2 не будет)

13. Как отразить приобретение имущества, требующего монтажа?Д07-К60

Тема 3. Учет нематериальных активов.

Как начисляется амортизация линейным способом по нематериальным активам?

Исходя из первоначальной стоимости нематериального актива и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта

В какой оценке отражают НМА в балансе?

Отражают по остаточной стоимости( первоначальная – износ, начисленный на составление баланса)

Какими проводками отражают списание НМА?

Д05-К04 – списана амортизация по НМА

Д91-К04 – списана остаточная стоимость НМА

Д99-К91 – финансовый результат от списания НМА

Какими проводками отражают приобретение НМА у юридического лица?

Д08-К60 – отражена задолженность предприятия перед продавцами НМА

Д19-К60 – отражен НДС по НМА

Д04-К08 – отражено, что НМА введен в эксплуатацию

Д68-К19 – сумма уплаченного НДС показана в составе налоговых активов

Д60-К51 – предприятие оплатило счет продавца НМА

( опять же, здесь могут любые 2 или 1 проводки – исходя из того, какие варианты будут даны – выбираем тот, который соответствует этим проводкам)

5. Какой проводкой отражают начисление амортизации НМА в основном производстве?Д20-К05

6. По каким НМА амортизация не начисляется?

По тем, по которым невозможно определить срок использования + по НМА некоммерческой организации

7. Какими проводками отражают безвозмездное получение НМА? (вроде сначала Д.08.5-К 98.2

Затем Д.04 – К.08.5)

8. По какой стоимости учитывают НМА на счете 04? (По первоначальной стоимости)

Сведения о произведенных продуктах хранятся на счете 43 «Готовая продукция». Применяют этот счет производственные предприятия, которые самостоятельно создают продукцию. При этом стоимость или сложность продукта роли не играют.

Готовая продукция для одной компании может быть сырьем для другой. Например, для мукомольного завода мука — это готовая продукция. А вот для фабрики по производству пряников — это сырье.

Важно! Предприятия сферы торговли счет 43 не используют. Для учета товаров для перепродажи они используют счет 41 “Товары”.

Аналитический учет по счету 43

Продукция на счете 43 учитывается в натуральном и денежном выражении по каждой номенклатуре. При этом аналитику можно строить по складам, производственным подразделениям, номенклатурным группам и так далее.

Учет выпуска готовой продукции

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет.

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

Учет реализации готовой продукции

После выпуска продукции на счете 43 образуется остаток. Это то количество готовой продукции, которое есть в распоряжении компании и которое можно продать. При реализации бухгалтерия строит проводку::

Дт 62 Кт 90.1 — получен доход от продажи продукции

После этого бухгалтер списывает себестоимость проданной продукции:

Дт 90.2 Кт 43 — себестоимость проданной продукции отнесена на затраты

Себестоимость идентичной продукции может отличаться друг от друга. Для того, чтобы определить, по какой стоимости списывать готовую продукцию при реализации, пользуются одним из трех способов.

Списание готовой продукции по себестоимости каждой единицы

Этот метод применяют для продукции, которая не может заменять друг друга. Поэтому при реализации списывается себестоимость конкретной единицы.

Списание себестоимости продукции по средней себестоимости

Для расчета средней себестоимости единицы продукции общую себестоимость ГП делят на количество. Среднюю себестоимость можно пересчитывать через равные интервалы времени или по мере выпуска каждой новой партии продукции.

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Списание себестоимости методом ФИФО

ФИФО — первый пришел, первый ушел (First In, First Out). В первую очередь списывается себестоимость готовой продукции, которая была произведена ранее.

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Учет отгруженной ГП

Обычно право собственности на готовую продукцию переходит покупателю в момент отгрузки. Но условиями договора может быть установлен иной порядок. В таком случае готовую продукцию, отгруженную покупателю, но на которую у него нет права собственности, учитывают на счете 45 «Товары отгруженные». Бухгалтерия при отгрузке строит проводку:

Дт 45 Кт 43 — продукция отгружена покупателю

После перехода права собственности себестоимость отгруженной продукции списывают:

Дт 90.2 Кт 45 — себестоимость отгруженной продукции отнесена на расходы

Документы для учета ГП

Выпуск готовой продукции на производственном предприятии фиксируют документом «Отчет производства за смену». А для учета перемещения ГП с цеха на склад или со склада на склад оформляют документом «Требование-накладная». Реализация оформляется товарной накладной (ТОРГ-12) или УПД.

Готовая продукция в бухгалтерском балансе

В бухбалансе остаток ГП на конец периода записывают по строке 1210 «Запасы»по фактической или плановой себестоимости.

Организация самостоятельно определяет степень детализации этой строки. Например, можно отдельно выделить стоимость сырья, готовой продукции и незавершенного производства, если такую информацию компания признает существенной.

Для бухгалтерского учета готовой продукции и запасов в целом рекомендуем веб-сервис Контур.Бухгалтерия. Программа подскажет верные проводки и поможет оформить ГП в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

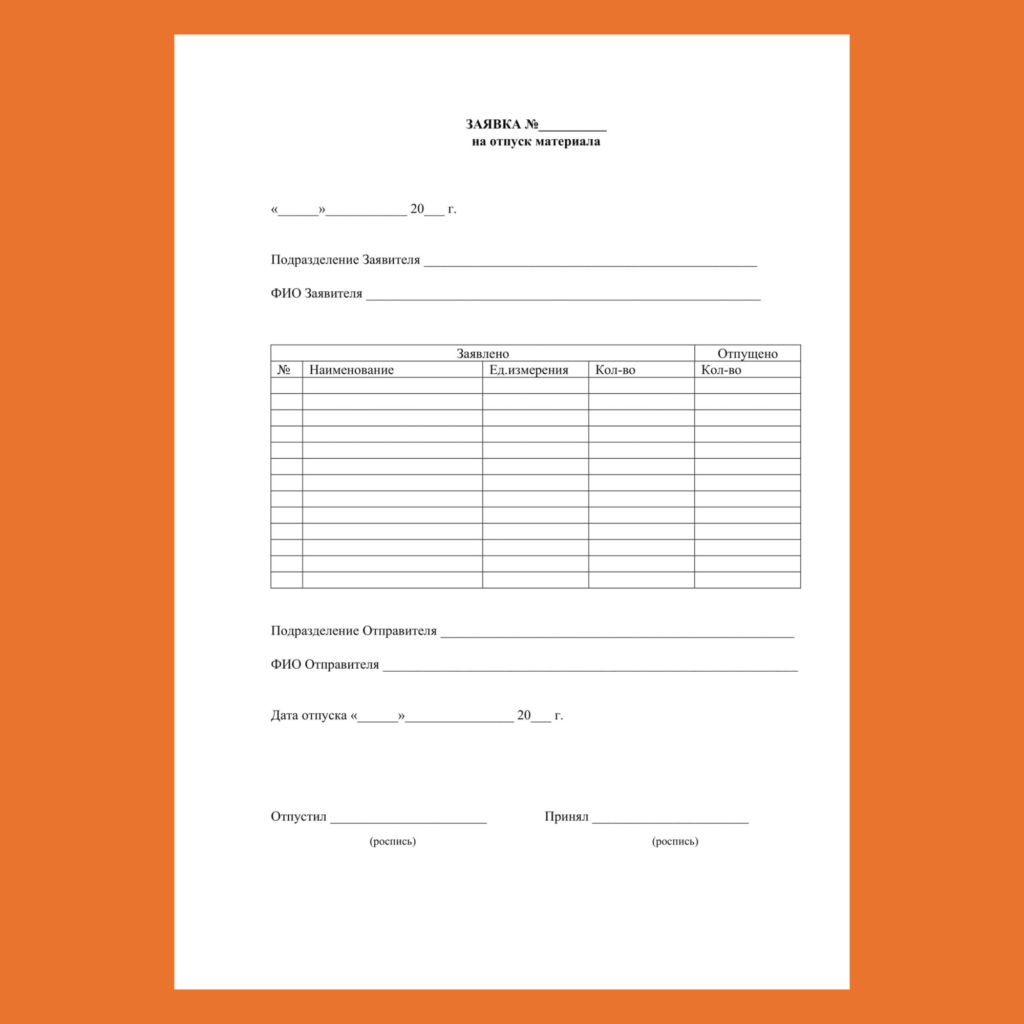

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

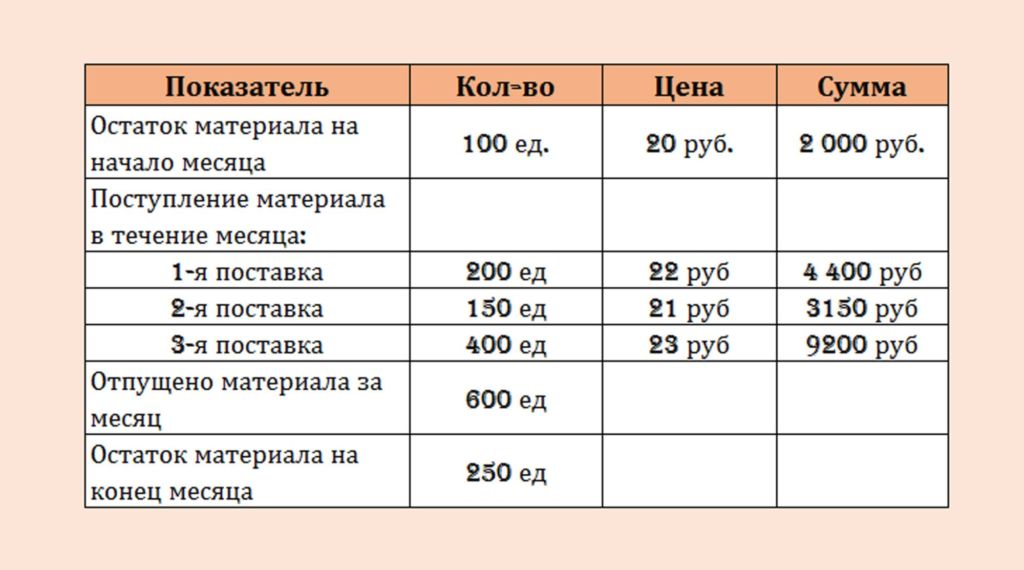

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

С переходом на ФСБУ 5/2019 внесены изменения в 1С, связанные с передачей материалов в производство для выполнения работ, оказания услуг и на хознужды. Документ Расход материалов полностью заменил привычный документ Требование-накладная (с релиза 3.0.90).

Разберем особенности его заполнения на примере отпуска материалов в производство.

Пошаговая инструкция

- Ткань для рулонной шторы «BLACKOUT FIBER» — 300 пог. м на общую сумму 280 800 руб. (в т. ч. НДС 20%);

- Механизм для рулонной шторы Inspire — 250 шт. на общую сумму 30 000 руб. (в т. ч. НДС 20%);

- Направляющие для рулонной шторы — 700 шт. на общую сумму 168 000 руб. (в т. ч. НДС 20%).

- Ткань для рулонной шторы «BLACKOUT FIBER» — 300 пог. м на общую сумму 280 800 руб. (в т. ч. НДС 20%);

- Механизм для рулонной шторы Inspire — 250 шт. на общую сумму 30 000 руб. (в т. ч. НДС 20%);

- Направляющие для рулонной шторы — 700 шт. на общую сумму 168 000 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

Приобретение материалов

Запасы — это сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для производства продукции, выполнения работ, оказания услуг, используемые в течение 12 месяцев или не более одного операционного цикла (п. 3 ФСБУ 5/2019).

Подробнее про применение ФСБУ 5/2019 «Запасы» с 2021 года.

Оформите поступление производственных материалов на склад документом Поступление (акт, накладная, УПД) в разделе Покупки .

Операция типовая и не отличается от оприходования производственных материалов до применения ФСБУ 5/2019. Подробнее Приобретение материалов для производства продукции.

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — материалы приняты к учету по стоимости без НДС;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Отпуск материалов в производство

Оформите отпуск материалов в производство документом Расход материалов вид операции Использование материалов в разделе Склад или Производство .

Вид операции Использование материалов применяется для отпуска материалов в производство или на нужды организации. Вид операции Передача сотруднику — для отражения выдачи сотруднику запасов со сроком использования не более 12 месяцев.

Подробнее Учет материалов и инвентаря, выданных сотруднику

Перечень собственных запасов, переданных в производство, укажите на вкладке Материалы . Вкладка Материалы заказчика в нашем примере не заполняется. Она нужна, когда в производство отпускаются давальческое сырье.

Цель расхода — например, Выпуск продукции, т. е. где используются материалы. Элемент выберите из списка или создайте самостоятельно при необходимости.

Счет затрат и его аналитику укажите по ссылке Счет затрат .

Для учета передачи материалов по разной аналитике в ссылке Счет затрат установите переключатель Указывается — В списке. После этого табличная часть изменится, и будет возможность указать разные Счет затрат , Номенклатурную группу и т. д. для каждой номенклатуры документа.

Данный вариант нельзя использовать для отнесения затрат на определенную продукцию или на счет 91.02 «Прочие расходы»: субконто Продукция и Прочие расходы и доходы не заполнятся в проводках документа. Для этих ситуаций используйте Указывается — В шапке.

Статья затрат Списание материалов предопределена разработчиками и устанавливается в документе автоматически, если заполнено поле По умолчанию .

Незавершенное производство (НЗП) нельзя конкретизировать по определенной продукции. Если затраты производства отражены по конкретной продукции (заполнено субконто Продукция ), и в конце месяца сформировано НЗП, то в следующем месяце созданное НЗП распределится в общем по номенклатурной группе без отнесения затрат на определенную продукцию.

Проводки по документу

Документ формирует проводку:

- Дт 20.01 Кт 10.01 — отпуск материалов в производство.

Передачу материалов в производство также можно отразить в документах Отчет производства за смену или Выпуск продукции одновременно с выпуском продукции.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Учет активов непроизводственного характера имеет не только свою специфику, но..Добрый день. В нашей организации работают сотрудники, которые числятся в..

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Огромное спасибо. Все четко, по-шагово, понятно, видно что консультирует настоящий специалист

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

Читайте также: