Когда перечислять ндфл с отпускных

Опубликовано: 17.09.2024

Все доходы работников, выплачиваемые им организацией или ИП, должны облагаться НДФЛ. Денежные средства, выплачиваемые в качестве отпускных, тоже причислены к доходам. В перечне доходов, освобожденных от налогообложения, их нет. Следовательно, и отпускные облагаются НДФЛ. Работодатель при этом выступает в роли налогового агента и обязан удержать НДФЛ и перечислить его в бюджет.

Разобраться в «отпускных» нюансах вам помогут материалы специальной рубрики нашего сайта.

Сложности в вопросе, когда перечислять НДФЛ с отпускных

Такие сложности в этом вопросе имели место до 2016 года, поскольку момент перечисления НДФЛ по ним не был законодательно установлен.

Налоговый кодекс в подп. 1 п. 1 ст. 223 определяет, что фактическим моментом получения дохода денежными средствами следует признавать день, когда произведена выплата. Применительно к расчетным счетам – это день, в который перечисляются средства на счет налогоплательщика или третьим лицам.

Но есть еще одно правило: при оплате труда дата получения дохода – это последний день того месяца, в котором этот доход начислен. Такое правило содержится в п. 2 этой же статьи НК РФ.

Сложностей в точном определении момента добавлял еще и п. 6 ст. 226 НК РФ в редакции, действовавшей до 2016 года. В нем говорилось, что налоговый агент должен перечислять удержанный НДФЛ не позднее того дня, в котором деньги для выплаты дохода получены в банке или переведены на счет налогоплательщика. Если ситуация иная, то налоговый агент обязан перечислить НДФЛ в бюджет на следующий день после получения дохода налогоплательщиком.

Проверьте, правильно ли вы рассчитали отпускные и определили срок перечисления НДФЛ, с помощью советов от КонсультантПлюс. Получите пробный доступ и бесплатно переходите к Готовому решению.

Начисляется ли на отпускные НДФЛ и перечисляется ли в бюджет не позднее следующего за выплатой дохода дня

Такая система применялась до 2016 года. Тогда Минфин и ФНС в ряде писем настаивали, что именно следующий день за днем зарплаты следует считать крайним сроком для выплаты подоходного налога. Причем их точка зрения поддерживалась судами. Основывалась данная позиция на том, что п. 6 ст. 226 НК РФ предусматривал обязанность налоговых агентов перечислять НДФЛ не позднее того дня, который идет за днем получения в банке денег, предназначенных для выплаты дохода.

При ответе на вопрос, когда платить НДФЛ с отпускных, вся аргументация сводилась к доказательству справедливости утверждения, что дата выплаты отпускных и есть дата выплаты дохода. Наиболее подробно этот тезис обоснован в постановлении Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009. Судьи приняли во внимание нормы Трудового кодекса, которые причисляют оплату отпуска к зарплате сотрудника. Однако, несмотря на это, они не нашли оснований для причисления этого заработка к доходам, по которым НДФЛ нужно платить в сроки, указанные в п. 2 ст. 223 НК РФ (в конце месяца). То есть с точки зрения суда НДФЛ с отпускных надо было удерживать в день выплаты денежных средств работнику и перечислять в бюджет в этот же день либо на следующий.

О нюансах отражения отпускных в 6-НДФЛ узнайте из этого материала.

Удерживается ли НДФЛ с отпускных в последний день месяца

Окончательно вопрос о сроке уплаты НДФЛ с отпускных был закрыт действующей редакцией п. 6 ст. 226 НК РФ. Сейчас в нем прямо говорится, что налог с отпускных (а еще НДФЛ с больничных) следует перечислять до конца того месяца, в котором они были выплачены.

Обратите внимание! Речь именно об уплате НДФЛ, а не об удержании его из выплачиваемых сумм. Удерживают налог при выплате денег работнику. А вот платеж можно сделать не сразу, а отложить на последний день месяца. Варианты уплаты НДФЛ с отупскных смотритет в этой статье.

Рассмотрим на примере.

Сотрудник уходит в отпуск с 12 апреля. Опускные в сумме 15 000 руб. ему выплатили 08 апреля. В этот же день удержали НДФЛ с отпускных в сумме 1 950 руб. (15 000 × 13%). Срок перечисления налога в бюджет с 08 апреля до 30 апреля. Если перечислить НДФЛ позже 30 числа, налогоплательщика ждет штраф в размере 20% от несвоевременно перечисленной суммы.

Отпускные указываются в разделе 1 формы 6-НДФЛ обособленно, т.к. сроки редко совпадают с иными выплатами. Сумма отпусных в данном случае отразится в отчете за полугодие следующим образом:

Стр. 020 - в составе общей суммы НДФЛ, удержанного в апреле-июне;

Стр. 021 - крайний срок уплаты налога в бюджет (вне зависимости от фактической даты перечисления) - 30.04.2021;

Стр. 022 - сумма НДФЛ - 1950 руб.

Подробнее об отражении отпускных в 6-НДФЛ читайте в этой статье, а о сроке перечисления налога в расчете 6-НДФЛ рассказывается здесь.

Важно! Разъяснения от КонсультантПлюс

В случае переходящего отпуска НДФЛ рассчитывается, удерживается и уплачивается в аналогичном порядке. То есть перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором производилась выплата.

Вычеты по НДФЛ с отпускных при переходящем отпуске применяются в том месяце, в котором работник идет в отпуск.

Пример расчета НДФЛ при переходящем отпуске с учетом применения вычетов смотрите в К+. Пробный доступ можно получить бесплатно.

Итоги

Перечисление в бюджет НДФЛ с отпускных налоговым агентам необходимо производить не позднее последнего числа месяца, в котором эти отпускные выплачены сотрудникам. Об этом говорится в п. 6 ст. 226 НК РФ.

Ранее по этому вопросу чиновниками Минфина и ФНС высказывалась иная позиция, согласно которой перечислить в бюджет исчисленный и удержанный НДФЛ необходимо было в день выплаты денежных средств работнику либо на следующий день.

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в январе 2021 года, необходимо не позднее 01.02.2021 (с учетом выходных).

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в декабре 2020 года, то перечислить НДФЛ в бюджет нужно не позднее 31.12.2020.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска — это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налоговиков, сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия — это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада — день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

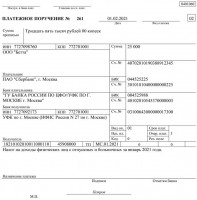

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в январе — «МС.01.2021»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Обратите внимание: в связи с введением с 2021 года прогрессивной шкалы по НДФЛ перечень КБК по налогу дополнен.

С 1 января 2021 года изменяются реквизиты банковских счетов Федерального казначейства для уплаты налогов. Информация о новых казначейских счетах опубликована в письме ФНС России от 08.10.2020 № КЧ-4-8/16504@.

При заполнении платежного поручения необходимо обращать особое внимание на заполнение реквизита 17 — «Номер счета получателя средств».

Станет обязательным указание номера банковского счета (корреспондентского счета), значение которого будет указываться в реквизите 15 — «Номер счета банка получателя средств» платежного поручения.

С 1 января по 30 апреля 2021 года Казначейством России установлен переходный период, когда будут одновременно функционировать оба счета, как старый, так и новый. С 1 мая будут действовать только вновь открытые казначейские счета.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам.

Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

- строка 020 — отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 — НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

C 2016 года изменился порядок удержания подоходного налога при выходе работника в отпуск. Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2021 году в бюджет, какая дата признаётся моментом получения дохода.

Право на отпуск

Если работник принят по трудовому договору, то работодатель обязан ежегодно обеспечивать ему оплачиваемый отдых в течение 28 календарных дней. Это так называемый основной отпуск, а некоторым категориям, занятым в опасных или вредных условиях труда, положен также дополнительный, сроком не менее 7 календарных дней.

Право на отпуск у конкретного работодателя работник получает уже после того, как непрерывно отработает первые шесть месяцев, но при обоюдном согласии сторон на отдых можно выйти и раньше. Не требуется согласие работодателя на выход в отпуск раньше полугода, если речь идёт о женщинах, готовящихся уйти в декрет; несовершеннолетних; усыновивших ребёнка в возрасте до трёх месяцев. В таких случаях достаточно только заявления работника (статья 122 ТК РФ).

Обратите внимание: на исполнителей по гражданско-правовым договорам трудовое законодательство не распространяется, поэтому отпуск за счёт работодателя им не полагается.

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска. Доход может выдан как наличными деньгами, так и переводом на карту физического лица.

Обязанности налогового агента

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта. Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП. Индивидуальные предприниматели, которые являются плательщиками ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2021, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

Вид дохода

Уплата НДФЛ

Не позже дня, следующего за днем выплаты зарплаты

Доход в натуральной форме

Не позже следующего дня за днем выплаты дохода в натуральной форме

Пособие по нетрудоспособности (больничный)

Не позднее последнего числа месяца, в котором выплачено пособие

Не позднее последнего числа месяца, в котором произведена выплата отпускных

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2021, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены. Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово. Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2021 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Примеры перечисления НДФЛ с отпускных в 2021 году

Интересует, что нового в НДФЛ с отпускных в 2021 году, какие изменения? Пример перечисления подоходного налога привёдем на таких данных:

Работник написал заявление на отпуск с 7 июня 2021 года на 28 календарных дней. Получить выплаты отпускник должен не позднее, чем за три календарных дня до отпуска, поэтому платёж бухгалтер провёл 3 июня 2021 года. Уплата НДФЛ в данном случае осуществляется не позднее 30 июня, но более ранняя оплата тоже не будет нарушением.

Немного изменим пример: работник выходит в отпуск с 1 июня 2021 года. В данном случае оплатить отпускные необходимо не позднее 29 мая 2021 года. Как видим, месяц выплаты здесь другой, поэтому перечислить подоходный налог надо успеть не позже 31 мая.

В письме от 15.04.2016 № 14‑1/В‑351 Минтруд России высказался по вопросу НДФЛ с отпускных. Пример расчётов связан с ситуацией, когда на отпускной период приходится праздничный нерабочий день 12 июня. Надо ли учитывать его в общей продолжительности отпуска? Ведомство считает, что праздники, приходящиеся на отпускной период, в число календарных дней отпуска не включаются. Нерабочие праздничные дни должны учитываться при расчёте средней заработной платы.

НДФЛ при компенсации за неиспользованный отпуск

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант - предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Можно ли выплачивать денежную компенсацию за неиспользованный отпуск, если работающий не планирует увольняться? Статья 126 Трудового кодекса позволяет заменить отдых деньгами, но только те дни, которые превышают обычную продолжительность в 28 календарных дней. То есть, речь идет не об обычном, а об удлинённом основном или дополнительном отпуске.

Кроме того, есть кадровые категории, которым выдача денежной компенсации без увольнения запрещена законом:

- беременные женщины и несовершеннолетние;

- занятые на работах с вредными и/или опасными условиями труда (только в отношении дополнительного оплачиваемого отпуска).

Денежная компенсация признается доходом физического лица и облагается подоходным налогом. Однако, в отличие от отпускных, НДФЛ с этих доходов уплачивается в бюджет не позднее дня, следующего за днем выплаты.

Отпускные считаются доходом сотрудника, а потому с них удерживается НДФЛ. Аналогичное правило касается компенсаций за неиспользованный отпуск. Необходимость удержания НДФЛ с данных выплат оговорена в статье 223 НК РФ. Перечисленный налог требуется отразить в бухучете и налоговой справке.

Общие правила выдачи отпускных

Отпускные представляют собой материальное обеспечение во время отпуска. Полагаются сотрудникам, которые отработали на предприятии не менее полугода. Если сотрудник не воспользуется своим правом на отпуск и уволится, ему положена компенсация. Размер отпускных зависит от следующих факторов:

- Продолжительности отпуска.

- Средней зарплаты сотрудника.

- Периода, за который выполняется расчет.

Для вычисления налога используется сумма зарплаты служащего. В эту сумму входят премии, различные компенсации, выдаваемые за год, предшествующий отпуску.

ВАЖНО! Предоставлять ежегодный оплачиваемый отпуск своим сотрудникам обязаны как бюджетные структуры, так и коммерческие предприятия и ИП. Размер отпускных высчитывается на основании официального размера зарплаты.

Основные правила начисления НДФЛ

Объект налогообложения – совокупность всех отпускных выплат. Согласно положениям Письма Минфина №8-306, данные средства не могут рассматриваться в качестве составляющей зарплаты. По этой причине НДФЛ на отпускные рассчитывается отдельно от налога на заработную плату.

Когда выполнять налоговые отчисления?

Отпускные выдаются сотруднику за три дня до его отпуска. Одновременно с этим выполняется удержание подоходного налога на основании статьи 226 НК РФ. Сроки перечисления налога в казну зависят от того, каким путем начисляются отпускные:

- Наличные – в день выдачи средств или на следующий день. К примеру, если деньги были выданы в пятницу, налог уплачивается в этот же день или понедельник.

- При снятии наличных средств со счета организации – в этот же день. Уплата НДФЛ обязательно должна проводиться в дату снятия отпускных средств со счета организации, вне зависимости от того, когда деньги будут переданы сотруднику.

- Перечисление на банковскую карту или счет с карты или счета предприятия – в день начисления.

ВАЖНО! Некоторые бухгалтеры перечисляют налог раньше срока выдачи отпускных, во время их фиксации в платежных ведомостях. Подобный порядок считается ошибочным.

В 2016 году была внесена поправка касательно порядка начисления налога. В частности, теперь перечисление может выполняться до конца месяца, в котором выплачивались отпускные.

Рассмотрим пример

Сотрудник выходит в отпуск 16 сентября 2017 года. Средства выдаются ему за 3 дня, то есть 13 сентября. НДФЛ отчисляется в казну в день фактической выдачи денег. Если ответственные лица не успели произвести все нужные начисления, они могут быть сделаны до 30 сентября 2017 года. Поправка значительно облегчила работу налоговых агентов. Теперь можно не проводить расчеты с сотрудниками, вести бухгалтерский и налоговый учет, переводить НДФЛ в казну в один день.

Когда выплачивается налог с компенсации за неиспользованный отпуск?

Сотруднику должен быть предоставлен отпуск по истечении 6 месяцев его работы на предприятии. Если он уволился, не использовав свое право на отпуск, полагается компенсация. Она также считается доходом работника, а потому облагается налогом.

Компенсация выдается в день увольнения. Одновременно с этим происходит исчисление налога. Средства перечисляются в бюджет страны в последний день месяца. Выплаченная компенсация должна быть указана в справке 2-НДФЛ.

Как рассчитать НДФЛ?

Самый удобный способ: воспользоваться онлайн-калькулятором НДФЛ.

Сначала из выдаваемой суммы отпускных вычитаются следующие суммы:

- Социальные отчисления.

- Пенсионные, медицинские взносы.

- Страховые взносы на случай профессиональных травм, заболеваний.

Только после этого происходит вычет налога. Ставка его равна 13%.

Расчет налога с дополнительных дней отпуска

Сотрудник может попросить дополнительные оплачиваемые дни отпуска. Они также облагаются налогом. За каждый день отпуска начисляется средняя зарплата сотрудника за смену. К примеру, она составляет 300 рублей. В этом случае за 3 дня дополнительного отпуска отпускные составят 900 рублей. Для вычисления налога нужно умножить эту сумму на ставку 13%. НДФЛ составит 117 рублей.

Пример расчетов

Иван Сидоров уходит в отпуск с 20 июня по 3 июля 2017 года. Сначала требуется рассчитать размер его отпускных. Определяются они в зависимости от размера зарплаты. Иван Сидоров получает 47 тысяч в месяц. Средняя зарплата за смену составляет 1 600 рублей. В июне служащий отработал 10 смен. Его фактическая зарплата за месяц составила 23 500 рублей. Бухгалтер производит следующие расчеты:

- 47 тысяч рублей * 5 месяцев (проработанное время в 2016 году) + 1 600 рублей * 14 (количество дней отпуска) = 257 400 рублей.

- 1 600 *14 дней – 1 400 (стандартный вычет). Результат умножается на 13%. Подоходный налог равен 2 730 рублей.

Порядок расчета налога с компенсации за неиспользованный отпуск является аналогичным.

Бухгалтерский учет отпускных

При удержании подоходного налога используются следующие проводки:

- ДТ 68 «Расчеты по налоговым сборам».

- ДТ 70 «Траты на оплату труда».

По кредиту могут использоваться счета под номерами 68, 51.

Примеры

Служащий Васильев со 2 июля 2017 года уходит в отпуск на 28 суток. Зарплата его составила 38 629 рублей. Средства перечислены на счет резерва компании. Никаких вычетов с отпускных не производится. Их размер составит 5 022 рублей. В данной ситуации используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание налога. Сумма: 5 022 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление налога. Сумма: 5 022 рублей.

Служащий Васильев отправляется в отпуск. Размер его зарплаты составляет 30 тысяч рублей. Сотрудник имеет право на налоговый вычет в размере 1 900 рублей. В итоге, сумма отпускных составит 3 653 рублей. Используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание НДФЛ. Сумма: 3 653 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление суммы в казну. Сумма: 3 653 рублей.

Информация, указанная в бухучете, обязательно должна подтверждаться первичной документацией.

Фиксация отпускных в 2-НДФЛ

Отпускные являются объектом налогообложения. Поэтому они должны фигурировать в справке 2-НДФЛ в качестве дохода служащего. Отображаются в том месяце, в котором средства были фактически выданы сотруднику. Для них нужно предусмотреть отдельную строку с кодом 2012.

Фиксация компенсации за неиспользованный отпуск в 2-НДФЛ

При отображении компенсации в налоговой справке нужно пользоваться кодом. Специальный номер для рассматриваемых выплат не предусмотрен. Допускается использование следующих кодов:

- 4800 (выплата компенсаций при увольнении).

- 2000 (доходы, связанные с оплатой труда).

- 2012 (отпускные).

ВАЖНО! Согласно разъяснениям ФНС, следует использовать код 2012. Однако применение других номеров не будет считаться серьезной ошибкой.

Правильное отражение отпускных в бухучете и налоговой документации позволяет избежать проблем при проверках.

Если заключительным днем в месяце является суббота или воскресенье, то срок сдачи перемещается на самый первый рабочий день следующего месяца.Облагается не только сама зарплата, но и выданные отпускные. Какие правила распространяются на отпускные выплаты:

- Реализуется обязанность налогового агента самим работодателем или сотрудником, получавшим доход. Если требования, указанные в НК, не исполнены, то указанное лицо будет нести ответственность.

- Время перевода платежей. Нужно принимать во внимание срок осуществления уплаты НДФЛ.

Эти правила относятся ко всем выплатам сотрудникам.Выплата НДФЛ с отпускных 2019 подтверждается документами. Для этого предусмотрена форма 6-НДФЛ. В ней отражается доход физлица, процентная ставка, окончательная сумма сбора и прочие показатели. Этот бланк обязан составлять и направлять в органы сам гражданин, который самостоятельно выплачивает пошлину, или занимающаяся этим бухгалтерия.

СРОК УПЛАТЫ НДФЛ С ОТПУСКНЫХ И БОЛЬНИЧНЫХ В 2019 ГОДУ

Отпускные и пособия по временной нетрудоспособности так же, как и заработная плата, облагаются НДФЛ. А вот срок уплаты НДФЛ в 2019 году с этих доходов другой. Заплатить налог в бюджет с отпускных и пособий следует не позднее последнего числа того месяца, в котором были выплачены данные доходы.

СРОКИ УПЛАТЫ НДФЛ НАЛОГОВЫМ АГЕНТОМ

Далее отметим, когда налоговому агенту платить НДФЛ в 2019 году в самых распространенных ситуациях.

- Аванс и зарплата за вторую половину месяца – день, следующий за днем выплаты зарплаты за вторую половину месяца.

- Премия – день, следующий за днем ее выплаты.

- Отпускные – последний день месяца, в котором они выплачены.

- Больничные – последний день месяца, в котором они выплачены.

- Выплаты при увольнении, включая компенсацию за неиспользованный отпуск и зарплату, – день, следующий за последним днем работы.

- Дивиденды ООО – день, следующий за днем их выплаты.

- Выплаты по договорам ГПХ (подряда, оказания услуг) – день, следующий за днем выплаты любого дохода по договору, включая аванс.

- Матпомощь и прочие денежные доходы – день, следующий за днем выплаты.

- Материальная выгода от экономии на процентах – день, следующий за ближайшей денежной выплатой после расчета НДФЛ с матвыгоды.

При нарушении сроков уплаты НДФЛ в 2019 году за каждый день просрочки начисляются пени. Чтобы избежать таких расходов, важно помнить о датах платежей и соблюдать их. Смотрите в таблице сроки уплаты НДФЛ с разных видов доходов физлиц: с зарплаты, отпускных, больничных пособий и других выплат.

ТАБЛИЦА С ОСНОВНЫМИ СРОКАМИ ПЕРЕЧИСЛЕНИЯ НДФЛ В 2019 ГОДУ

| Вид дохода | Крайний срок перечисления НДФЛ |

| Зарплата | Следующий рабочий день после выплаты денег |

| Отпускные | Последний день месяца, в котором перечислили сотруднику деньги |

| Больничные | Последний день месяца, в котором перечислили сотруднику деньги |

| Сверхлимитные суточные по командировке и компенсации расходов без подтверждающих документов | Следующий рабочий день после выплаты денег |

| Премии | Следующий рабочий день после выплаты денег |

ТАБЛИЦА С ВСЕМИ СРОКАМИ УПЛАТЫ НДФЛ В 2019 ГОДУ

Вид доходаКогда признать доходКогда удержать налогКогда перечислить НДФЛОснование

| Зарплата и премии | ||||

| Аванс | Последний день месяца, в котором выплатили аванс | В день выдачи второй части зарплаты | Следующий рабочий день после выдачи второй части зарплаты | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Окончательный расчет по зарплате | Последний день месяца, в котором начислили доход | В момент выплаты после признания дохода | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Зарплата в натуральной форме | Последний день месяца, в котором начислили доход | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Премии к праздникам, например к юбилею | День, когда выплатили премию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Квартальная или годовая премия за результаты работы | День, когда выплатили премию | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ, письмо ФНС России 05.10.2017 № ГД-4-11/20102 |

| Выплаты подрядчикам | ||||

| Выплаты подрядчикам по гражданско-правовым договорам | День, когда выплатили деньги | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Гонорары по авторским договорам | День, когда выплатили гонорар | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Отпуска и больничные | ||||

| Отпускные | День, когда выплатили отпускные | В момент выплаты | Последний день месяца, в котором выплатили отпускные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Больничные пособия, в том числе по уходу за больным ребенком | День, когда выплатили больничные | В момент выплаты | Последний день месяца, в котором выплатили больничные | Подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ |

| Компенсация за неиспользованный отпуск | День, когда выплатили компенсацию | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная помощь и подарки | ||||

| Материальная помощь в сумме свыше 4000 руб. в год | День, когда выплатили матпомощь | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Денежный подарок суммой свыше 4000 руб. в год | День, когда выдали подарок | В момент выплаты | Следующий рабочий день после выплаты денег | Подп. 1 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Неденежный подарок, который стоит больше 4000 руб. в год | День, когда выдали подарок | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денежного дохода | Подп. 2 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Командировочные выплаты | ||||

| Сверхлимитные суточные: — более 700 руб. в командировках по России; — более 2500 руб. в командировках за границу | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Компенсация проезда и проживания в командировке, когда нет подтверждающих документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Другие компенсации без документов | Последний день месяца, в котором утвердили авансовый отчет | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 6 п. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Средний заработок за время командировки | Последний день месяца, за который начислили заработок | В момент выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | П. 2 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

| Материальная выгода | ||||

| Экономия на процентах по займу | Последний день месяца в течение срока действия договора займа | Из первой выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 7 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ |

| Матвыгода от покупки товаров и ценных бумаг за сотрудника | День, когда купили товары или ценные бумаги | Из первой денежной выплаты после того, как признали доход | Следующий рабочий день после выплаты денег | Подп. 3 п. 1 ст. 223, п. 4, 6 ст. 226 НК РФ |

| Выплаты учредителям и участникам компании | ||||

| Дивиденды от долевого участия | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Проценты по займу от учредителя | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата доли при выходе из общества | День, когда перечислили деньги на счет учредителя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст 223, абз. 1 п. 6 ст. 226 НК РФ |

| Выплата члену совета директоров | День, когда перечислили деньги на счет получателя | В момент выплаты | Следующий рабочий день после выплаты денег | П. 1 ст. 223, абз. 1 п. 6 ст. 226 НК РФ |

Перечисления с переходящего отдыха

Нужно рассмотреть ситуации, когда отпуск – переходящий. Такой отдых начинается в одном месяце, заканчивается в следующем. Удержание проводится в день выдачи денег сотруднику.В данном случае не нужно перечислять оплату в месяце, в котором начался отпуск. По закону можно заплатить пошлину в последний день месяца, в котором гражданин закончил отдыхать.Условия:Сотруднику фирмы предоставили ежегодный отпуск. Он начнется 13 апреля, а выплату произведут 10 апреля. Сумма выплат составляет 30 000. Как рассчитать:

- Налоговые отчисления= 13%*30000=3900.

- Сотруднику уплачивается 26100, из первоначальной суммы вычитают налог.

- НДФЛ исчислили 10 апреля, значит днем перечисления в налоговые органы станет 30 апреля – последний день месяца.

Как заполнить форму 6-НДФЛ

Документ должен быть заполнен по всем правилам. Если допущены ошибки, то налоговые органы откажутся принимать форму, и налог не будет уплачен.В нем в обязательном порядке заполняют титульный лист, первый раздел с общими показателями, второй раздел с датой и суммой начисленного налога.Общие правила, которыми стоит руководствоваться при заполнении образца 6-НДФЛ:

- сведения заполняются слева направо, ячейки не пропускаются, данные прописывают в каждой из них;

- если в каком-либо поле не нужно вносить сведения, то обязательно ставят прочерк;

- запрещено печатать бланк с двух сторон;

- бланк имеет формат А4, в который вносят данные от руки или печатают на компьютере;

- если налоговый агент заполняет лист от руки, то делать это нужно синими, черными или фиолетовыми чернилами;

- шрифт, используемый при вводе текста, должен быть 16-18.

142.93.135.90Даже незначительные погрешности, ошибки или исправления могут повлиять на решение налоговой, принимать документ или нет. Задержка оплаты налога и передачи отчета повлечет начисление пени и штрафа.Пример, когда платить НДФЛ с отпускных в 2019 году:Бухгалтер исчислил выплаты отпуска сотруднику, который пойдет отдыхать 22 марта. Сумма составляет 25 000. Бухгалтером выплачены средства 18 марта. В этот же день удерживается подоходный налог. Крайний срок оплаты налога, которые перечислит бухгалтер — 31 марта.

Можно ли оплатить налог в день выдачи отпускных

Подытожим, когда платить налоги с отпускных в 2019 году.В Налоговом кодексе указан последний день уплаты пошлины – не позже последнего числа месяца, в котором произведена выплата.Когда нужно платить НДФЛ за отпуск в 2019 году, мы выяснили. Это день выдачи отпускных физическому лицу или любой другой до конца месяца. С подоходного налога платятся страховые взносы.Источник 1, источник 2

Читайте также: