Можно ли рефинансировать ипотеку в декретном отпуске

Опубликовано: 28.04.2024

Если у человека есть кредитная карта, то он рискует попасть в сложные обстоятельства, когда по кредитке образовался долг, а выплатить его нечем, особенно в декрете и при беременности. Если кредитных карт несколько, то ситуация усугубляется и непонятно на что рассчитывать. Особенно сложно становится тем владельцам кредиток, которые на текущий момент не работают, – например, находятся в декрете и ухаживают за ребенком.

В такой ситуации многим приходит мысль о рефинансировании. Расскажу, доступна ли такая услуга, как ею воспользоваться и все сделать.

Можно ли оформить рефинансирование в декретном отпуске

Даже ели у человека накопился долг в 100-200 тысяч рублей и он официально не работает, у него есть возможность добиться одобрения по рефинансированию и сделать все быстро. В то же время банки с подозрением относятся к должникам и тем, кто находится в просрочке. С каждым разом при получении нового кредита к потенциальному заемщику предъявляются более серьезные требования.

Способы решения проблемы

В первую очередь рекомендую обратиться в свой банк, чтобы рефинансировать текущие ссуды. Если удастся убедить его в своей платежеспособности, он одобрит заявку на новый кредит по выгодным условиям – полученные средства пойдут на погашение задолженности по кредиткам. Для этого потребуется предоставить справки обо всех источников доходов, включая пособие на ребенка.

Желательно, чтобы кредитная история в декретном отпуске была положительной – то есть не находиться в существенных просрочках по выплатам. Шансы на положительный исход увеличиваются, если заявитель смог найти созаемщиков, которые разделят с ним финансовые обязательства в декрете. Также советую поискать поручителей – они начнут выплачивать кредит основного заемщика, если тот во время декретного отпуска осуществлять платежи не сможет. При наличии ликвидного дорогостоящего имущества можно предоставить его в залог и сделать рефинансирование с залогом.

Обратите внимание!

Муж может помочь жене оформить перекредитование на более выгодных условиях. Пусть он выступит поручителем или созаемщиком.

Если свой банк отказал в кредитовании женщине в декрете, то можно обратиться в другое финансовое учреждение. Рекомендую присмотреться к небольшим региональным банкам. Их требования к клиентам более лояльные, поэтому шансы оформить рефинансирование и взять ссуду будут выше.

В то же время у небольших банков есть и существенный недостаток – повышенные процентные ставки. По этой причине необходимо выплатить потребительский кредит вовремя. В противном случае просрочки приведут к крупным штрафам и значительному увеличению долга декретницы.

Нужно ли обращаться в МФО

МФО предлагают максимально лояльные условия к клиентам в декретном отпуске. Организации выдают займы даже заемщикам с плохой кредитной историей и с неофициальной работой. Свои риски МФО компенсируют высокой процентной ставкой.

По этой причине, если задолженность по кредитным картам сейчас составляет 100-200 тысяч рублей, обращаться в МФО не рекомендуется – итоговая переплата будет существенной. К тому же в среднем большинство МФО сейчас не выдают займы на сумму более 30 тысяч рублей. А за малейшие просрочки начисляются штрафы, и долг станет нарастать как снежный ком.

Таким образом, наиболее оптимальные варианты – это обратиться в свой или сторонний банк за оформлением рефинансирования в декрете. Необходимо убедить банк в своей надежности и платежеспособности даже находясь в декретном отпуске. Подать как можно больше справок о доходах и документов. Можно найти созаемщиков и поручителей, предоставить залоговое имущество.

Сделать рефинансирование находясь в декретном отпуске можно. Главное подать банку необходимые документы по беременности, декрете и текущей ситуации. Если вы докажете банку свои доходы, то сделать рефинансирование получится и на это можно рассчитывать.

Надеемся наша статья помогла вам разобраться как женщине взять рефинансирование кредита в декретном отпуске и объединить кредиты в один. Если выбираете банк — рекомендуем, сначала, обратиться в Сбербанк. Его предложение одно из самых выгодных на рынке, а также он предоставляет льготные условия для мам декретниц по перекредитованию потребительских ссуд.

Вопрос, как взять ипотеку в декретном отпуске, актуален для многих родителей, ведь именно в это время они получают материнский капитал и мечтают с его помощью улучшить жилищные условия. Проблема в том, что ипотечные кредиты выдаются на большие суммы и часто банки просят подтвердить доходы. Но как это сделать, если клиент получает только декретные выплаты? Можно ли взять ипотеку в декретном отпуске и в какой банк обратиться, разберем в нашей статье.

В чем сложность получения ипотеки в декрете

Дают ли ипотеку в декретном отпуске? Конечно, прямого запрета на оформление ипотеки девушкам в декрете нет. Основанием отказа становится лишь отношение кредитора к этой категории заемщиков. Есть своего рода черный список клиентов, которым очень редко одобряется ипотека, сюда относятся бывшие должники, безработные, пенсионеры, молодые люди до 25 лет и женщины в декретном отпуске.

Вероятность того, что заемщица выйдет на просрочку, крайне велика, и банку вовсе не хочется так рисковать. Поэтому при возможности постарайтесь взять ссуду еще до выхода в отпуск по уходу за ребенком. Попросите начальство не говорить о вашем скором уходе, когда будут звонить из банка, потому что сомневаетесь, возможна ли ипотека в декретном отпуске. В анкете и в личной беседе с кредитным менеджером не сообщайте о своих планах уйти в декрет.

Способы получить ипотеку в декрете

Итак, мы выяснили, что небольшая вероятность получить жилищный кредит у декретницы все-таки есть. Как взять ипотеку находясь в декретном отпуске:

Оформить приобретаемую недвижимость вы можете в свою собственность или поделить между созаемщиками. Кредиторы позволяют использовать тот и другой вариант. Супруг автоматически становится совладельцем жилья, потому как приобретается оно в браке.

Если все перечисленные способы не помогли, попробуйте оформить ипотеку на супруга. От него банк потребует соответствие всем тем же условиям: достаточная платежеспособность, хорошая кредитная история и «белая» зарплата. Вы будете его созаемщиком в обязательном порядке, поэтому лучше собрать все возможные подтверждения дополнительного дохода.

Где взять ипотеку в декрете

Первым делом рассмотрите варианты ипотеки без обязательного подтверждения дохода. Таких банков немного, но они могут принять положительное решение по вашей заявке и без справок о доходе. Как правило, ипотека с минимумом документов выдается под повышенную процентную ставку, поэтому предварительно рассчитайте будущий платеж в кредитном калькуляторе.

При выборе банка учитывайте и обязательные взносы, к примеру, страхование залога и зависимость процентной ставки от различных факторов. Они способны серьезно повлиять на окончательную стоимость кредита, поэтому лучше сначала получить подробную консультацию по условиям займа у ипотечного менеджера. Жилищные кредиты выдаются на длительный срок, пренебрегать выяснением условий выплаты не стоит, даже если вам нигде больше не одобряют ипотеку.

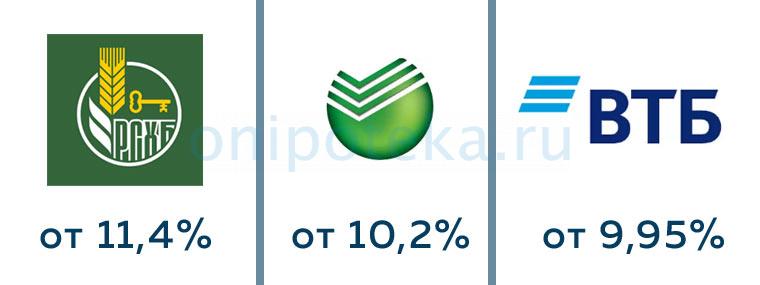

Какие крупные банки предусмотрели ипотечный заем по двум документам в 2019 году:

- Сбербанк выдает ипотеку от 300 тысяч до 15 млн. рублей по паспорту и второму документу, удостоверяющему личность. Процентная ставка от 10,2%, срок выплаты до 30 лет. Можно привлечь созаемщика для увеличения суммы займа. Однако первоначальный взнос на приобретаемое жилье начинается от 50%.

- Россельхозбанк. Процентная ставка от 11,4% годовых, срок кредитования до 25 лет. Получить здесь можно до 8 млн. рублей. Подтверждать доход не обязательно, о чем и говорится в условиях программы. Но первый взнос должен быть не меньше 40% от стоимости приобретаемого жилья.

- ВТБ тоже не остался в стороне. Здесь можно оформить ипотеку без учета дохода от 600 тысяч до 30 млн. рублей. Процентная ставка от 9,95%, первоначальный взнос от 30% стоимости жилья. Внести первую часть оплаты квартиры маткапиталом по данной программе нельзя.

Обращайте внимание не только на постоянные ипотечные программы банков, но и временные акции. К примеру, в периоды спада многие финансовые организации снижают требования к заемщикам и выдают ипотеку по двум документам. Крупные банки, как правило, очень внимательно проверяют кредитные заявки, но процентные ставки здесь невелики.

Небольшие кредитные учреждения достаточно лояльно относятся к заемщикам и даже выдают ипотеку клиентам с плохой кредитной историей, но процент в них может быть выше на 5-10%. В пересчете на длительный срок получается приличная сумма переплаты.

Можно ли использовать материнский капитал

Дадут ли ипотеку матери в декретном отпуске при наличии у нее маткапитала? Зависит от тех же условий, что и при обычном кредитовании. Никаких послаблений и льгот женщина в декрете не получит. Ее анкету будут рассматривать на общих основаниях, и, может быть, даже более строго, ведь вскоре она перестанет получать декретные выплаты.

Другие варианты кредитования на покупку недвижимости

Если для покупки недвижимости вам нужно добавить небольшую сумму, можно получить простой потребительский кредит. Тогда вопрос, как взять ипотеку находясь в декретном отпуске, отпадает автоматически. Заем наличными по двум документам выдают многие банки:

- Тинькофф;

- Хоум Кредит;

- Почта Банк;

- Ренессанс Кредитование и др.

Еще один отличный вариант кредитования для женщины в декрете – оформить ссуду под залог имеющейся недвижимости. Если у вас есть в собственности квартира, земельный участок или другой объект, вы можете заложить его банку на период выплаты займа. Этот способ хорош тем, что позволяет получить крупную сумму на длительный срок без необходимости отчитываться о расходовании денег.

К тому же, процентная ставка кредита под залог не намного выше, и вам не придется беспокоиться, можно ли оформить ипотеку в декретном отпуске. К примеру, в Сбербанке такой кредит выдается под 13%. Заложить можно недвижимость родителей или супруга, но тогда они должны выступить поручителями или залогодателями. После полной выплаты вы снимете обременение с недвижимости и сможете ею распоряжаться без ограничений. Но при неуплате долга банк имеет право реализовать ее через суд в счет погашения задолженности.

Получение кредита в финансовом учреждении в наше время – явление обычное и для многих обязательное ввиду различных потребностей и планов. Но существуют обстоятельства, способные нарушить платёжеспособность клиента и существенно повлиять на материальное благосостояние. Речь идёт о декретном отпуске. Далее поговорим о том, что делать с кредитом во время декрета, ведь этот вопрос весьма актуален.

Беременность может стать не только причиной в ухудшении финансового положения, но и предпосылкой к отказу кредитной организации в выдаче Вам заёмных средств. Их мотивация понятна – сомнения в платёжеспособности заёмщика с вытекающими негативными последствиями. Если Вы нуждаетесь в дополнительных вливаниях от кредиторов, находясь в положении, либо после рождения ребёнка, придерживайтесь следующих рекомендаций для повышения шансов на успех:

- Предложите банку собственность в залог. Недвижимое и движимое имущество станет подтверждением Вашей надёжности.

- Предоставьте поручителей или приведите созаёмщика.

- Договоритесь с работодателем о том, чтобы он в телефонном режиме подтвердил Ваш статус и достаточный для погашения доход.

- Если возможно, не говорите о том, что собираетесь уйти в декретный отпуск.

Также в этом вопросе может помочь хорошая КИ в банке-кредиторе, поездки заграницу, подтверждённые документально, и осуществлённые за последний год. В совокупности это приведёт к положительному решению кредитного отдела.

Что делать, если кредит взят раньше, и наступил декретный отпуск?

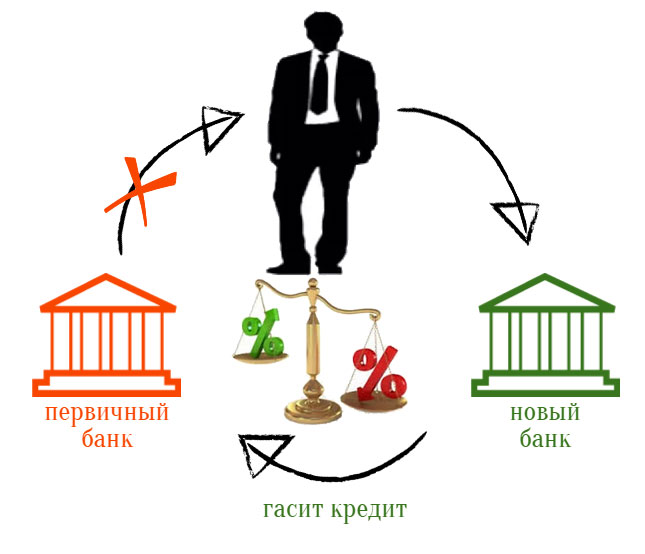

Гораздо сложнее находить решение из ситуации, когда затруднительно финансовое положение уже сегодня заставляет Вас совершать просрочки по имеющимся долговым обязательствам. Но безвыходных сценариев не бывает. Первое, о чём следует задуматься – рефинансирование кредита в декрете. Механизм хорошо известен и практикуется многими кредитными организациями. Для заёмщика во многих случаях его применение является единственно верным.

Рефинансирование – повторное получение займа в банке (своём или другом) на более выгодных условиях с целью погашения имеющихся долговых обязательств.

Примечательно, что сегодня существует возможность взять в долг у той же компании, заёмщиком которой Вы являетесь, для выплаты действующего кредита. Правда, обязательным условием станет наличие займов и в других банках, которые также будут рефинансированы.

Суть процедуры основана на разнице процентных ставок, действующих несколько лет назад и сейчас. Практика показала, что в наше время взаимодействие с банками стало более выгодным, поэтому перезаключение договора имеет смысл. Кроме того, Вы можете выбрать более длительный срок погашения, что сократит ежемесячную сумму выплат. Итоговая переплата будет больше, но появляется дополнительное время на укрепление материальной базы.

Как работает схема рефинансирования в других банках?

Если использовать простую формулировку, выходит следующий набор действий:

- Вы оформляете заявку в банке с выгодными кредитными условиями, сообщая главную цель – рефинансирование;

- выбираете подходящий продукт из готовых пакетных предложений, либо используете нецелевой заём в нужной сумме (как получить кредит в декрете, дополнительно описано тут);

- после рассмотрения заявки, в случае положительного решения, оформляете договор с новым банком.

Если речь идёт о готовом продукте рефинансирования, часть операций за Вас может выполнить новый кредитор. К примеру, перечислить средства на счёт предыдущего учреждения без вашего личного визита.

В каких случаях в рефинансировании могут отказать?

Несмотря на то, что данная услуга предназначена, в первую очередь, для благонадежных плательщиков, которые могут выполнять обязательства на старых условиях, есть обстоятельства, свидетельствующие о понижении шансов на успех. Плохая кредитная история по иным кредитным и не кредитным обязательствам, наличие большого количества непродолжительных просрочек (1-2 дня), указание факта беременности либо наличие внесённой в паспорт информации о содержании ребёнка до 1 года – всё это может сыграть не в Вашу пользу.

Чтобы свисти риски к минимуму, оставьте онлайн-заявку на нашем сайте, и сотрудники компании подберут для Вас предложения с высокой вероятностью получения займа, учитывая все камни преткновения.

Не только рефинансирование в декрете, но и перекредитование для людей без проблем с финансами сегодня целесообразно. Как уже было сказано, банки с каждым годом идут на всё большие уступки для клиентов, поэтому процентные ставки и другие условия приемлемее. Воспользовавшись услугой рефинансирования, Вы экономите средства и получаете возможность быстрее избавиться от кредитных обязательств.

Есть ли альтернатива перекредитованию?

В некоторых случаях можно затребовать от банка-кредитора реструктуризацию долга, указав на свою неплатёжеспособность из-за декрета. Но это обстоятельство не является смягчающим, а идти на контакт или отказать в просьбе, каждая организация решает самостоятельно. Если кредитный отдел решит пойти навстречу, можно рассчитывать на изменение срока действия договора в сторону продления, что снизит размер ежемесячного платежа, но увеличит общую сумму переплаты. Иногда для проблемных заёмщиков назначают отсрочку. В течение определённого промежутка времени Вы будете частично или полностью освобождены от обязательств. Но добиться подобного решения от банка сложно. И для этого в глазах его сотрудников Вы должны иметь безупречную репутацию.

Приобретение собственного жилья и рождение ребенка в семье – два знаковых события, два повода, которым просто нельзя не обрадоваться. Обычно они никак не связаны. Но порою случаются и ситуации, когда их связь становится невероятно тесной. И особенно эта связь тесна, когда в ней задействованы такие «слагаемые», как рождение ребенка, ипотека, и декретный отпуск.

Что ж, попробуем рассмотреть эту связь как можно детальнее…

Можно ли взять ипотеку в декретном отпуске?

К сожалению, такие понятия как декрет и ипотека никак не могут присутствовать в жизни молодой матери одновременно. Нет, по закону, любая мать, будучи даже в декретном отпуске, может оформить ипотеку на недвижимость, но банковские учреждения оформляют ипотечный кредит в таком случае неохотно, и в восьмидесяти процентах случаев попросту отказывают, ссылаясь на устав учреждения, правила и моратории…

Почему так происходит? Причин много, но главная из них заключается в том, что женщина, находящаяся в декретном отпуске, по сути, является безработной и получает лишь деньги на ребенка – безработному же человеку ипотеку никто не даст. Плюс, очень важны и другие факторы:

Декрет во время ипотеки

В случае же, когда декретный отпуск наступает в период выплаты ипотечного кредита, есть три варианта решения проблемы:

- в первом случае заемщик (родившая женщина) может взять кредитный отпуск и не выплачивать проценты по ипотеке, но только тогда, когда это предусмотрено ипотечным договором;

- во втором случае заемщик может подать заявку на пересмотр кредитного договора в связи с новыми обстоятельствами и рисками;

- в третьем случае может быть предпринята попытка сделать рефинансирование в декрете.

Рефинансирование в декретном отпуске

Ипотека во время декретного отпуска родившей женщины может принести немало проблем семье. Но как бы там ни было, нет такой проблемы, с которой нельзя разобраться.

Если вы до самого декрета спокойно выплачивали ипотечный кредит и к вам у банковского учреждения, выдавшего ипотеку, не было никаких претензий, то тогда у вас отличные шансы не рефинансирование ипотечного кредита на время декретного отпуска. Но не стоит надеяться на выгодное рефинансирование в новом банке, потому как вряд ли какой-то банк согласится рефинансировать ваш ипотеку в период декретного отпуска.

Дело в том, что рефинансирование ипотеки в декретном отпуске, да еще и в другом банке, это то же самое, что оформление новой ипотеки, а банки, к сожалению, крайне негативно смотрят на такие ситуации и отказывают в большем числе случаев в рефинансировании. Другое дело, рефинансировать в своем же банке…

Более того, у вас есть несколько вариантов решения проблемы. Вы можете:

- подать в свой банк заявку на рефинансирование ипотечного кредита;

- подать заявку на пересмотр ипотечного договора в связи с возникновением рисков по выплатам;

- запросить отсрочку/заморозку по выплатам на время декретного отпуска.

Заморозка выплат по ипотеке на срок декретного отпуска

Если раньше на вопрос о том, можно ли заморозить ипотеку на время декрета, все юристы однозначно отвечали словом «Нет!», ссылаясь на то, что ни одному банковскому учреждению это не выгодно, то теперь все изменилось. Взять даже такие банки как «Сбербанк» и «ВТБ24» - оба учреждения предлагают родившим ребенка женщинам, отправившимся во время ипотеки в декретный отпуск, участие в программе по отсрочке платежей. Притом, действует две разных программы: отсрочка при рождении ребенка. И отсрочка платежей на время декретного отпуска (обычно сроком до трех лет).

Другими словами, если во время ипотеки ваша семья пополнилась ребенком и финансовая нагрузка стала для вас слишком высокой, вам нужно обязательно, не дожидаясь просрочек и прихода коллекторов, собирать документы и отправляться в банк – сегодня нет нерешаемых проблем, и у вас есть шанс в этом убедиться.

Что такое рефинансирование

Рефинансировать можно практически все основные виды кредитов (за исключением микрокредитов в МФО):

- потребительские;

- автокредиты;

- кредитные/дебетовые карты с разрешенным овердрафтом;

- ипотеку.

Рефинансирование ипотеки можно провести в своем банке, либо с переходом в другой. Последний вариант более востребован. Банки не хотят терять деньги, снижая собственную ставку, поэтому редко соглашаются на рефинансирование своих кредитов.

Что дает рефинансирование ипотеки

Как посчитать экономию от рефинансирования

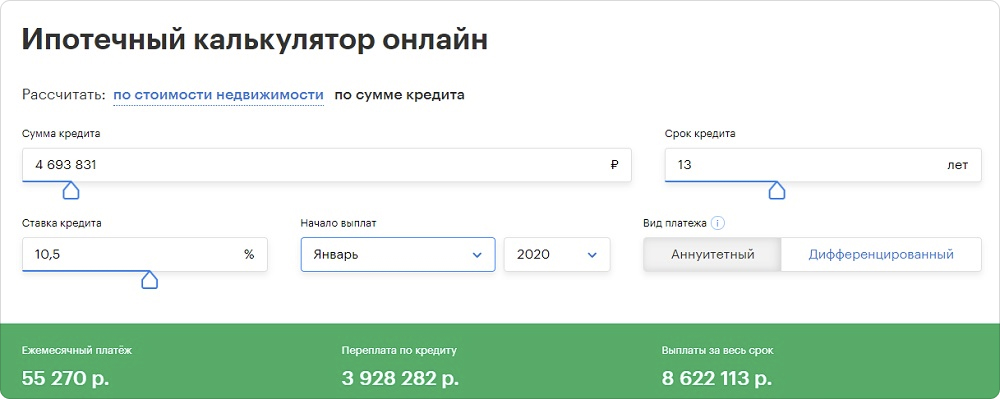

Выгоду от рефинансирования ипотеки можно посчитать через онлайн-калькулятор. Для этого нужно сделать следующее:

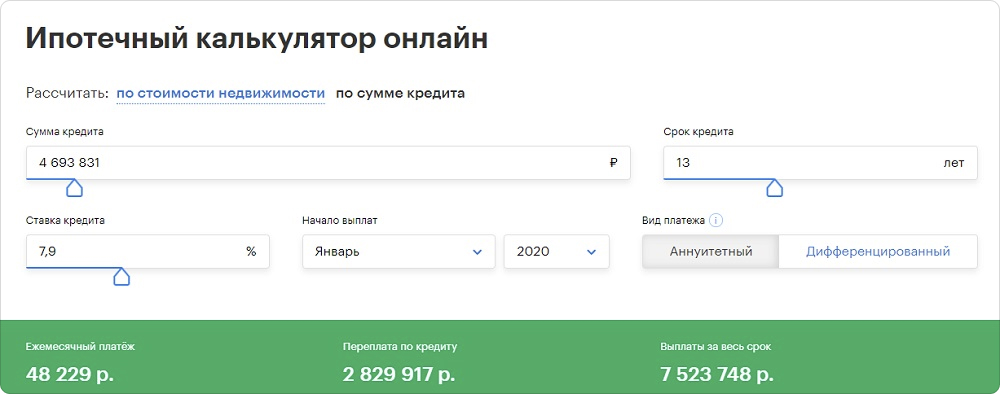

В январе 2018 года семья Петровых оформила ипотеку суммой 5 млн руб. на 15 лет под 10,5% годовых. Спустя 2 года Петровы захотели рефинансировать свой кредит на оставшиеся 13 лет под 7,9%.

Задолженность Петровых по ипотеке на январь 2020 года составила 4,7 млн руб. Узнаем экономию от рефинансирования, дважды рассчитав кредит (по старой ставке и ставке рефинансирования) и определив разницу в переплате

Сначала рассчитаем ипотеку на 13 лет по старой ставке 10,5% годовых

Потом рассчитываем кредит на те же 13 лет, но с учетом рефинансирования под 7,9%

Теперь осталось только сравнить переплату в обоих случаях и посчитать, сколько в итоге удалось сэкономить при рефинансировании:

Старый кредит

Рефинансирование

Сколько осталось выплачивать кредит

Когда лучше рефинансировать кредит

Если говорить об экономии, то рефинансирование актуально на ранних сроках ипотеки. Когда кредит оформлен давно и основной долг уже выплачен на 50% и больше, выгода от перекредитования существенно снижается.

При выборе момента на рефинансирования не помешает мониторинг прогнозов по ключевой ставке ЦБ. При снижении этого показателя ипотека в стране тоже дешевеет.

Как выбрать банк для рефинансирования

В 2021 году банки предлагают следующие ставки рефинансирования*:

Наименование банка

Ставка рефинансирования, от

Как рефинансировать ипотеку

Процедура рефинансирования в текущем банке и с переходом в новый примерно одинаковая. В первом случае она чуть проще за счет меньшей бумажной волокиты. При переходе в другой банк нужно предварительно уведомить об этом текущего кредитора и уточнить, можно ли будет погасить таким образом ссуду досрочно.

Рефинансирование оформляется пошагово за четыре этапа:

Какие документы нужны для рефинансирования ипотеки

На заемщика/поручителей

– военный билет для мужчин младше 27 лет

– подтверждение занятости (заверенная копия трудовой книжки, трудовой договор, электронная выписка из ПФР вместе с 2-НДФЛ)

По рефинансируемому кредиту

– справка или выписка по рефинансируемому кредиту

– справка об остатке ссудной задолженности по рефинансируемому кредиту с начисленными процентами

– справка о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

По объекту недвижимости

– договор купли-продажи (уступки прав требования при ДДУ)

– выписка из Единого государственного реестра недвижимости (ЕГРН)

– отчет об оценке квартиры

– технический паспорт/поэтажный план и экспликация жилого помещения из БТИ (для частного дома, либо квартиры с неузаконенной перепланировкой)

– подтверждение оплаты квартиры (выписка со счета, расписка)

Прочие

– заявление на рефинансирование

– справка о реквизитах (при рефинансировании в другом банке)

– брачный договор и нотариально удостоверенное согласие супруга(и) на передачу недвижимости в залог

– разрешение органов опеки и попечительства (если недвижимость приобреталась за счет средств материнского капитала)

Сколько времени занимает рефинансирование

Какие расходы могут быть при рефинансировании

Перекредитование в подавляющем большинстве банков является бесплатной услугой, не требующей оплаты комиссий. Однако определенные расходы при рефинансировании заемщику все же придется понести. В большинстве своем они касаются оплаты страховки, затрат при сборе документов, госпошлин.

Примерный список возможных расходов при рефинансировании ипотеки выглядит так:

Расходы

Примерная стоимость

Страхование жизни и здоровья заемщика, объекта залога

7 000–30 000 руб. за год

Повышенная ставка с момента выдачи кредита до регистрации залога (1-2 месяца)

Оценка стоимости недвижимости

Госпошлина за регистрацию прав залогодержателя на нового кредитора в Росреестре

Государственная регистрация ипотеки в Росреестре

Выписка из ЕГРН

Нередко банки предлагают внести «единовременный платеж» в размере 2-3% от суммы рефинансируемого кредита. Без него процентную ставку могут повысить на 1,5-2%, поэтому чаще всего заемщики соглашаются на такие условия. При рефинансировании «свежей» ипотеки (в первые 1-3 года) эти расходы, вероятно, окупятся, но все же лучше заблаговременно сопоставлять затраты с выгодой.

Как часто можно рефинансировать ипотеку

Какие требования предъявляет банк при рефинансировании

Банки учитывают те же нюансы, что и при оформлении новой ипотеки. Чтобы получить одобрение на рефинансирование, заемщик должен быть добросовестным и подходить под внутренние критерии организации.

Основные требования банков к заемщикам при рефинансировании:

- гражданство РФ;

- положительная кредитная история (отсутствие текущей задолженности и просрочек за последние 180 дней);

- возраст заявителя (21 год при получении кредита и не старше 65-75 лет на момент закрытия договора);

- рабочий стаж (не менее 6 месяцев на текущей работе и не менее 1 года общего стажа за последние 5 лет).

Может ли банк отказать в рефинансировании

Поводом отказать в услуге может стать темное пятно на репутации заемщика; кредитору может не понравиться какой-то документ; даже расположение дома и стоимость недвижимости имеет значение. Иногда кредит не подходит под внутренние требования банка.

Чаще всего банки отказывают в рефинансировании, если:

- ранее проводилась реструктуризация кредита;

- имеется текущая задолженность (или она возникала за последние 180 дней);

- размер кредита не соответствует требованиям организации-кредитора;

- первый кредит оформлен менее чем 6 месяцев назад;

- при подаче заявки или в документах обнаружили ошибки, опечатки.

Есть ли особенности рефинансирования ипотеки по ДДУ

При рефинансировании ипотеки с долевым участием потребуется оформить залог дважды. Сначала потребуется залог права требования по ДДУ, а после сдачи объекта и оформления собственности он будет переоформлен в залог недвижимости.

Для рефинансирования объект должен быть аккредитован банком по ипотеке. Если новостройка не числится в списках кредитора, добиться одобрения рефинансирования ипотеки будет непросто.

Можно ли рефинансировать ипотеку с материнским капиталом

Спорным также является требование ПФР о выделении ребенку доли в квартире, купленной за счет маткапитала. Сделать это нужно в течение 6 месяцев с момента закрытия ипотеки.

Так как рефинансирование предполагает погашение первоначального кредита, это потребует выделение доли ребенку. Банк может отказаться брать такую недвижимость в залог, чтобы не связываться с органами опеки в случае невыплаты.

Читайте также: