От чего зависит оформление отпуска продукции из производства на раздачу

Опубликовано: 11.05.2024

в.добавленная стоимость к продажной цене товара, предназначенная для возмещения торговых расходов.

15. Торговая наценка общественного питания должна быть:

а. больше торговой надбавки торговли;

б. меньше торговой надбавки торговли;

в. равна торговой надбавке торговли.

16. По розничным ценам на предприятиях общественного питания реализуют следующие товары:

а. хлеб, соки, мороженое, кулинарные изделия;

б. продукцию собственного производства;

в. покупные товары, которые не перерабатывают на производстве.

17. Назовите цель составления плана- меню:

а. чтобы сосчитать выручку;

б. чтобы заказать продукты на базах снабжения;

в. чтобы рассчитать потребность в продуктах.

18. Назовите документы, по которым устанавливают нормы вложения сырья на каждое блюдо:

б. по сборнику рецептур;

19. Укажите, как определяют подлежащие включению в калькуляцию цены на продукты:

а. рассчитывают средние рыночные;

б. по распоряжению директора предприятия;

в. из документов, сопровождающие закупленные продукты.

Укажите, как при составлении калькуляции исчисляют стоимость сырьевого набора?

а. складывают цены всех продуктов, входящих в калькуляционный расчет;

б.складывают норму закладки всех продуктов, входящих в блюдо, и умножают на цену;

в. умножают нормы закладки продуктов на их цены и суммируют

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| в | а | в | а | б | б | б | в | а | б | а | в | в | б | а | в | в | б | в | в |

От чего зависит оформление отпуска продукции из производства на раздачу?

а. от формы оплаты;

б. места расположения раздачи;

в. графика работы.

Как списывается стоимость коробок, израсходованных на упаковку изделий в кондитерском цехе?

а. за счет стоимости изделий;

б. издержек производства;

в. издержек обращения.

Как осуществляется реализация продукции в буфете?

а. за наличный расчет;

б. наличный расчет через кассу;

в. наличный и безналичный расчеты.

По каким ценам ведут учет тары?

5. В случае недостачи материально ответственные лица должны:

а. найти виновных в ней;

б. возместить недостачу;

в. списать недостачу.

Какие цены могут применяться в качестве учетных на предприятии общественного питания?

в. покупные и продажные.

Торговая наценка-это

а. часть розничной цены товара, предназначенная для возмещения расходов;

б. добавленная стоимость к покупной цене товара, предназначенная для возмещения расходов и получения прибыли;

в.добавленная стоимость к продажной цене товара, предназначенная для возмещения торговых расходов.

8. По розничным ценам на предприятиях общественного питания реализуют следующие товары:

а. хлеб, соки, мороженое, кулинарные изделия;

б. продукцию собственного производства;

в. покупные товары, которые не перерабатывают на производстве.

9. Назовите документы, по которым устанавливают нормы вложения сырья на каждое блюдо:

б. по сборнику рецептур;

Укажите, как при составлении калькуляции исчисляют стоимость сырьевого набора?

а. складывают цены всех продуктов, входящих в калькуляционный расчет;

б.складывают норму закладки всех продуктов, входящих в блюдо, и умножают на цену;

в. умножают нормы закладки продуктов на их цены и суммируют

Дата добавления: 2019-02-22 ; просмотров: 3836 ; Мы поможем в написании вашей работы!

Готовые изделия из производства отпускают на раздачу, в буфеты, кафе, бары, мелкорозничную торговую сеть. Оформление отпуска готовых изделий с производства на раздаточную связано с ее расположением. Если раздаточная отделена от производства, то материальную ответственность за готовые изделия, находящиеся на раздаче, несет бригада работников раздаточной. В этом случае передачу готовых изделий с производства на раздачу оформляют накладными (при разовом отпуске) или дневными заборными листами (при многократном отпуске).

При выдаче заборного листа его нумеруют и регистрируют в специальном журнале. Дневной заборный лист подписывается руководителем предприятия и бухгалтером после выписки, но до отпуска готовых изделий. При отпуске готовых изделий заведующий производством заполняет соответствующие графы заборного листа в двух экземплярах под копирку, указывая время отпуска каждой партии изделий. Оба экземпляра подписываются заведующим производством и лицом, получившим готовые изделия.

В заборном листе может быть указано два вида цен: цена продажи, по которой изделие реализуется в буфете и других торговых точках, и учетная, по которой продукция списывается с заведующего производством. Изделия, не проданные в течение дня, возвращаются на производство, о чем делается запись в соответствующей графе заборного листа.

В конце дня определяют общее количество и стоимость отпущенной на раздачу продукции. Для этого складывают количество изделий, переданных на раздачу в течение дня, вычитают количество возвращенных изделий и полученный результат умножают на продажную цену изделия.

Стоимость отпущенной продукции подтверждается подписями материально-ответственных лиц, участвовавших в оформлении этих операций. Первые экземпляры сдаются в бухгалтерию материально-ответственным лицом торговой сети, а вторые — заведующим производством.

Руководитель предприятия или другие работники по поручению руководителя обязаны систематически проводить контрольные проверки соответствия фактического количества отпущенных изделий кухни, количеству, записанному в заборных листах. О проведенных проверках делают отметку в документе, по которому произведен отпуск, а при обнаружении отклонений составляют акт для привлечения виновных лиц к ответственности.Отчетность о реализации и отпуске изделий кухни

Документальное оформление реализации и отпуска изделий зависит от способа реализации. Большая часть изделий отпускается потребителям через раздаточные или непосредственно в зал.

В зависимости от формы обслуживания готовая продукция отпускается потребителям с раздаточной линии (при самообслуживании) или через официантов.

При самообслуживании с предварительной оплатой расчет с покупателями производится до отпуска продукции. Покупатель получает от кассира чек на каждое блюдо или один чек на комплексный обед и оплачивает их стоимость. Кассовые чеки помещаются раздатчиками на наколки (погашаются) по видам блюд и в конце смены используются для составления акта о реализации готовых изделий кухни за наличный расчет. Общая стоимость реализованных блюд должна соответствовать выручке по показаниям счетчика контрольно-кассового аппарата.

При самообслуживании с последующей оплатой расчет с потребителями производится после выбора блюд. Покупатель оплачивает стоимость отобранной им продукции кассиру, находящемуся в конце раздаточной линии, и получает один кассовый чек на общую стоимость указанных блюд. Перед выдачей чека кассир обязан погасить его (надорвать).

При форме обслуживания, когда раздача не отделена от производства, объем реализованной продукции определяется по сумме кассовой выручки, а количество блюд, проданных по каждому наименованию, определяется оперативным путем на основании контрольного журнала. На этих предприятиях с разрешения администрации допускается составление акта о продаже изделий кухни за наличный расчет в суммовом выражении. На предприятиях, где посетителей обслуживают официанты, покупатель оплачивает стоимость питания не в кассу, а официанту, который, приняв заказ, пробивает чек на каждое блюдо на закрепленном за ним кассовом аппарате. Допускается выбивать один чек на несколько блюд одних и тех же наименований и цены, при этом на обороте чека указывают количество блюд и цену одного блюда. При расчетах с посетителями разрешается использовать счет, утвержденный в качестве бланка строгой отчетности, без применения контрольно-кассовой машины. Сумма счета должна соответствовать чекам, пробитым официантами через контрольно-кассовую машину.

Официант, обслуживающий посетителя, выписывает надлежаще оформленный счет по окончании оказания услуг, выполнения заказа и выдает его на руки посетителю для проведения денежных расчетов. Посетитель оплачивает стоимость оказанной услуги или выполненного заказа не в кассу, а официанту.

Выдача готовых блюд может производиться при предъявлении в столовых абонементов на получение питания сотрудниками предприятия. В случае расчетов за питание учащихся между школой и столовой используется абонементная книжка. Оплата за питание предварительно произведена по приходному кассовому ордеру,

или деньги перечислены по платежному поручению в банк. Формы абонемента и абонементной книжки утверждены письмом Минфина России № 16-31 в качестве документа строгой отчетности.

Отпуск материалов со складского хранения осуществляется по разным направлениям: для производства продукции, для хознужд, для реализации. ТМЦ также могут передаваться сторонним контрагентам безвозмездно.

Учет отпуска ТМЦ осуществляется по правилам ПБУ 5/1. Движение ТМЦ, как внутреннее, так и внешнее, происходит постоянно. Задача бухгалтерской службы – качественно, в полном объеме учитывать перемещения во избежание складских недостач.

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

-

По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Корреспонденции счетов

Проводки формируют в зависимости от целей отпуска МЦ со склада.

На производственные и управленческие цели:

- Дт 20, 23, 29 Кт 10 – переданы материалы в основное, вспомогательное, обслуживающее производства.

- Дт 25, 26 Кт 10 – переданы материалы на общепроизводственные, общехозяйственные нужды.

- Дт 10 Кт 10 – внутреннее перемещение ТМЦ со склада в кладовые подразделений, цехов, производств.

Безвозмездная передача ТМЦ относится на Дт 91/2, а утрата вследствие форс-мажора, природных бедствий – на Дт 99, с Кт 10. При этом необходимо восстановить и НДС проводкой, аналогичной приведенной выше.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62 Кт 90/1 (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 50,51 Кт 62 – покупатель расплатился за материалы.

Если имеет место предоплата, то:

- Дт 50, 51 Кт 62/2 – отражена сумма предоплаты.

- Дт 76 Кт 68 – начислен НДС по предоплате.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62/1 Кт 91/1, (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 62/1 Кт 62/2 – зачет предоплаты за ТМЦ.

- Дт 68 Кт 76 – зачет НДС с погашенной суммы предоплаты.

Налоговый учет

Списание материалов в производство участвует в формировании затрат в целях НУ (ст. 318-1 НК РФ).

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

Мы имеем карьер, где добываем камень – блоки гранитные, а еще у нас есть завод, где мы его пилим и производим из него плитку, бордюр и прочее. Подскажите, пожалуйста, как правильно учитывать добычу камня и учет по производству готовой продукции. Какими документами оформляется передача камня на завод, какими проводками отражается в бухгалтерии выпуск готовой продукции? И каким документом это регламентируется?

Если добываемый в карьере камень полностью используется для производства продукции внутри организации (то есть не реализуется на сторону), то он является сырьем собственного производства.

В соответствии с п. 2 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина РФ от 09.06.2001 г. № 44н, активы, используемые в качестве сырья и материалов при производстве продукции, принимаются к учету в качестве материально-производственных запасов.

Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ от 31.10.2000 г. № 94н, для обобщения информации о наличии и движении сырья и материалов предусмотрен счет 10 «Материалы».

Материально-производственные запасы принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01).

П. 7 ПБУ 5/01 установлено, что фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Так как готовую продукцию в Вашем случае производит завод (то есть он является основным производством), карьер по добыче камня можно рассматривать как вспомогательное производство.

Инструкцией по применению Плана счетов бухгалтерского учета предусмотрено, что счет 23 предназначен для обобщения информации о затратах производств, которые являются вспомогательными для основного производства, обеспечивающих, в частности, добычу камня, гравия, песка и других нерудных материалов.

ДЕБЕТ 23 КРЕДИТ 10

– переданы материалы для нужд вспомогательного производства (в Вашем случае это будут, в частности, ГСМ для техники, работающей в карьере);

ДЕБЕТ 23 КРЕДИТ 02

– начислена амортизация по основным средствам, используемым во вспомогательном производстве;

ДЕБЕТ 23 КРЕДИТ 70

– начислена заработная плата рабочим основного производства;

ДЕБЕТ 23 КРЕДИТ 69

– начислены страховые взносы на заработную плату рабочих вспомогательного производства;

ДЕБЕТ 23 КРЕДИТ 26

Первичными учетными документами для оформления указанных операций являются:

1) по списанию материалов – требование-накладная по форме № М-11, утвержденной постановлением Госкомстата РФ от 30.10.1997 г. № 71а, акт о списании материалов (форма разрабатывается организацией самостоятельно);

2) по начислению амортизации – ведомость начисления амортизации (разрабатывается самостоятельно) или бухгалтерская справка-расчет;

3) по начислению заработной платы – расчетная ведомость по форме № Т-51, утвержденной постановлением Госкомстата РФ от 05.01.2004 г. № 1;

4) по списанию общехозяйственных расходов – бухгалтерская справка.

Прием к учету добытого собственными силами сырья осуществляется на основании приходного ордера по форме № М-4, утвержденной постановлением № 71а.

На каждую номенклатурную единицу сырья составляется Карточка учета материалов по форме № М-17, утвержденной постановлением № 71а.

ДЕБЕТ 10 КРЕДИТ 23

Дальнейшее движение сырья между складами организации (в Вашем случае между складом карьера и складом завода) является внутренним перемещением материалов.

Согласно п. 57 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н (далее – Методуказания), когда продукция, изготовленная подразделениями организации, используется для внутреннего потребления в организации или для дальнейшей переработки, сдача подразделениями на склад материалов оформляется накладными на внутреннее перемещение материалов.

П. 113 Методуказаний также установлено, что передача материалов с одного склада организации на другой склад организации, а также со склада (кладовой) одного подразделения организации на склад (кладовую) другого подразделения организации оформляются накладными на внутреннее перемещение.

Однако форма накладной на внутреннее перемещение материалов постановлением № 71а не утверждена.

Поэтому для учета операции по внутреннему перемещению сырья можно использовать требование-накладную по форме № М-11 или накладную на отпуск материалов на сторону по форме № М-15.

Внутреннее перемещение сырья в другое подразделение (на завод) также необходимо отразить в Карточке по форме № М-17.

Дальнейший учет операций по движению сырья собственного производства (камня) зависит от того, каким образом организован процесс производства готовой продукции на заводе.

Так как в Вашем вопросе процесс организации производства готовой продукции не описан, рассмотрим два наиболее часто встречающихся варианта.

Обработкой сырья и выпуском готовой продукции занимается одно подразделение организации.

При этом необходимое для производства готовой продукции количество сырья обрабатывается и сразу же используется для производства продукции.

В этом случае бухгалтерский учет операции по производству продукции аналогичен учету производства сырья, рассмотренному выше.

Отличием является использование вместо счета 23 «Вспомогательные производства» счета 20 «Основное производство».

В остальном бухгалтерские записи и первичные учетные документы, используемые для оформления операции, аналогичны.

Согласно п. 199 Методуказаний готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости) (п. 203 Методуказаний).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по фактической производственной себестоимости или по нормативной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции.

При организации аналитического бухгалтерского учета готовой продукции не должно допускаться ведение учета только в количественном выражении, без соответствующей стоимостной оценки.

Разрешается в аналитическом бухгалтерском учете и местах хранения готовой продукции применять учетные цены.

В качестве учетных цен на готовую продукцию могут применяться:

а) фактическая производственная себестоимость;

б) нормативная себестоимость;

в) договорные цены;

г) другие виды цен.

Выбор конкретного варианта учетной цены принадлежит организации.

При единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры применяется, как правило, фактическая производственная себестоимость в качестве учетной цены продукции.

По мере выпуска готовой продукции она передается на соответствующий склад, как правило, это склад готовой продукции.

Первичным учетным документом для оформления операций по передаче готовой продукции на склад является накладная на передачу готовой продукции в места хранения по форме № МХ-18, утвержденная постановлением Госкомстата РФ от 09.08.1999 г. № 66.

Для обобщения информации о наличии и движении готовой продукции Планом счетов предусмотрен счет 43 «Готовая продукция».

Принятие к учету готовой продукции, изготовленной для продажи, отражается в бухгалтерском учете следующей записью:

ДЕБЕТ 43 КРЕДИТ 20

– на сумму фактических затрат по производству продукции.

В данном случае предполагается, что Ваша организация не использует счет 40 «Выпуск готовой продукции (работ, услуг)».

Обработка сырья и выпуск готовой продукции осуществляются разными подразделениями организации.

В этом случае в целях учета информации о наличии и движении сырья, прошедшего определенную обработку и пригодного для изготовления продукции, ведется обособленный учет полуфабрикатов собственного производства.

Полуфабрикаты собственного производства – это продукция, которая получена в отдельном подразделении организации, но еще не прошла всех установленных технологическим процессом операций и подлежит последующей доработке в других подразделениях организации.

В Вашем случае полуфабрикатом собственного производства может являться распиленный камень, передаваемый затем для производства конечной продукции – плитки, бордюра.

Если у Вашей организации есть необходимость осуществлять контроль использования таких полуфабрикатов, для этого следует обеспечить их обособленный учет.

Для обобщения информации о наличии и движении таких активов Планом счетов предусмотрен счет 21 «Полуфабрикаты собственного производства».

Как и все остальные материально-производственные запасы полуфабрикаты собственного производства учитываются по фактическим затратам на их изготовление.

Отражение в бухгалтерском учете операций по изготовлению полуфабрикатов собственного производства аналогично отражению операций по добыче сырья или производству готовой продукции.

В процессе изготовления полуфабрикатов собственного производства затраты по их изготовлению отражаются в бухгалтерском учете следующим образом:

ДЕБЕТ 20 (23) КРЕДИТ 02, 10, 26, 69, 70

Единственным отличием является то, что для отпуска сырья (камня) со склада может использоваться не Требование-накладная по форме № М-11, а Лимитно-заборная карта по форме № М-8, утвержденной постановлением № 71а.

Лимитно-заборная карта по форме № М-8 предназначена для отпуска материалов, систематических потребляемых в производстве, а также для контроля за соблюдением установленных лимитов (в случае их установления).

По окончании процесса изготовления полуфабрикатов собственного производства фактические затраты по их изготовлению списываются в дебет счета 21 следующим образом:

ДЕБЕТ 21 КРЕДИТ 20 (23)

– на сумму фактических затрат на изготовление полуфабрикатов собственного производства.

Готовые полуфабрикаты собственного производства приходуются на соответствующий склад на основании накладной по форме № МХ-18 (аналогично готовой продукции).

Передача полуфабрикатов собственного производства для дальнейшего изготовления продукции отражается в бухгалтерском учете следующей записью:

ДЕБЕТ 20 КРЕДИТ 21

– на стоимость переданных в производство полуфабрикатов.

Дальнейший бухгалтерский учет операций по производству готовой продукции и их документальное оформление аналогичны порядку, рассмотренному в 1-м варианте.

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

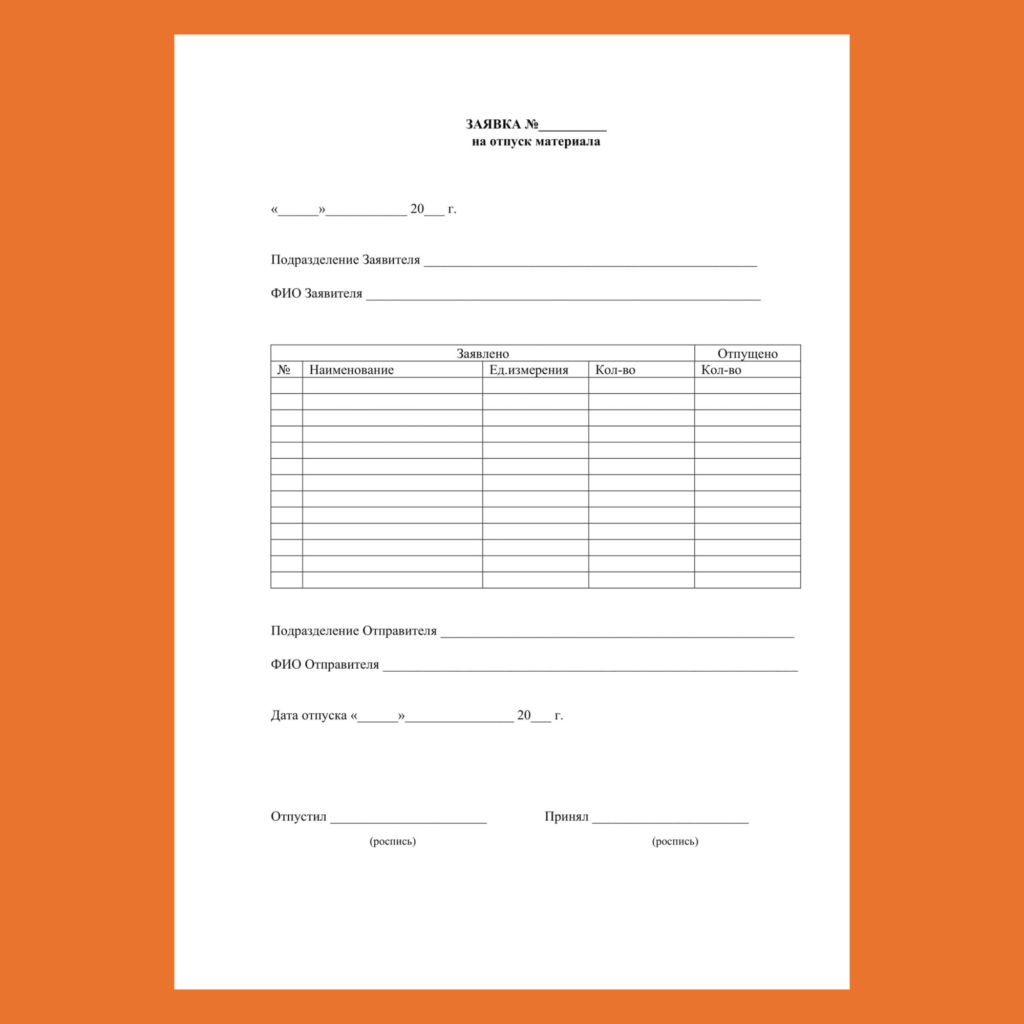

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

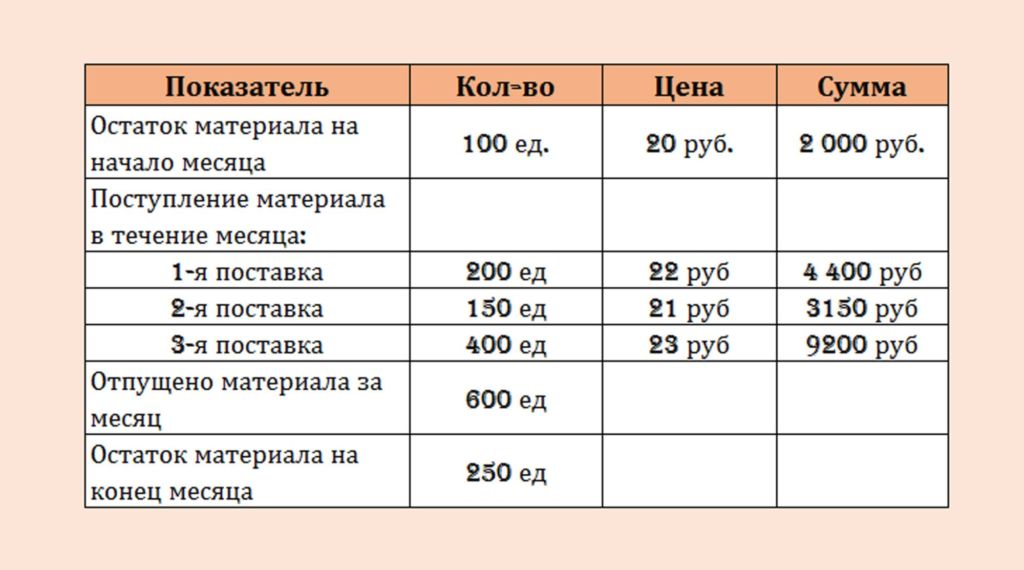

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

Читайте также: