Отпуск продукции что это

Опубликовано: 17.09.2024

Глава 3. ОРГАНИЗАЦИЯ СНАБЖЕНИЯ И СКЛАДСКОГО ХОЗЯЙСТВА ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ

3.6. Хранение и отпуск продуктов

При хранении сырья и продуктов должны соблюдаться требования санитарных норм в соответствии с СанПиН 42-123-4117-86 «Условия, сроки хранения особо скоропортящихся продуктов». Ответственность - за соблюдение и контроль Санитарных правил несут руководители предприятий, производящих и транспортирующих скоропортящиеся продукты, предприятия общественного питания и торговли. Контроль за соблюдением Санитарных правил возлагается на органы санэпидслужбы.

Большое значение имеет правильное размещение товаров с учетом максимального использования площади склада, возможности применения механизмов, обеспечения безопасности работы персонала, оперативного учета товарно-материальных ценностей.

Для предотвращения потерь и порчи продуктов необходимо обеспечить в складских помещениях оптимальный режим хранения товаров в соответствии с их физико-химическими свойствами. Режим хранения -это определенная температура, скорость движения воздуха, относительная влажность. При хранении следует строго следить за соблюдением сроков реализации продуктов, особенно скоропортящихся. Так, крупнокусковые полуфабрикаты из мяса хранятся 48 ч при температуре 2-6°, порционные без панировки полуфабрикаты - 36 ч; порционные панированные полуфабрикаты - 24 ч, полуфабрикаты мясные рубленые - 12 ч; рыба всех наименований хранится 48 ч при температуре 0-2°; рыба мороженая - 24 ч при той же температуре; молочнокислая продукция хранится не более 36 ч при температуре 2-6°.

Существует несколько способов хранения и укладки сырья и продуктов:

- Стеллажный - продукция хранится на полках, стеллажах, в шкафах; при этом способе она предохраняется от отсыревания, так как осуществляется доступ воздуха к нижним слоям. Таким способом хранят продукты в ящиках, масло, сыр, хлеб, вина в бутылках (в горизонтальном положении для смачивания пробок).

- Штабельный - продукция хранится на подтоварниках; так хранят продукты в таре, которую можно складывать в высокий устойчивый штабель высотой не более 2 м; мешки с сахаром, мукой укладывают плашмя, высотой не более 6 мешков.

- Ящичный - в ящиках хранят плоды, овощи, яйца и др.

- Насыпной - продукты хранят навалом - в закромах, ларях, контейнерах, бункерах без тары, причем со стороны стен и пола оставляют пространство в 10-20 см для свободного доступа воздуха; таким способом хранят картофель (высота не более 1,5 м), корнеплоды (0,5 м), лук (0,3 м).

- Подвесной - используется для хранения сырья и продуктов в подвешенном состоянии, так хранят копчености, колбасные изделия. Мясо тушами, полутушами, четвертинами хранят подвесным способом на луженых крюках, без соприкосновения туш друг с другом и со стенами (рис. 2).

Рис. 2. Крюки для мяса (гастрономические):

а - «восьмерка»; б - «вертлюг»

Для обеспечения правильного режима хранения запрещается хранить: пищевые продукты вне складских помещений (в коридорах, на разгрузочной площадке и т. п.); готовые изделия, гастрономические продукты - совместно с сырыми; товары, легко поглощающие запах (яйца, молочные продукты, хлеб, чай и т. д.), - с остропахнущими товарами (рыба, сельдь и др.); продукты с освободившейся тарой.

Нарушение установленных правил и режимов хранения, транспортировки и отпуска товаров может привести к товарным потерям. Они делятся на два вида: нормируемые и ненормируемые.

Нормируемые потери - потери в пределах естественной убыли (усушка, выветривание, раструска, распыл, разлив). Естественная убыль происходит в результате изменений физико-химических свойств продуктов при хранении. Нормы естественной убыли устанавливаются на все виды продуктов. Естественная убыль списывается в период инвентаризации, если на складе обнаружена недостача. Расчеты по естественной убыли составляет бухгалтерия и утверждает директор предприятия.

К ненормируемым потерям относятся бой, порча продуктов. Эти потери возникают в результате неудовлетворительных условий перевозки и хранения продуктов, а также вследствие бесхозяйственности работников кладовых. Потери от боя и порчи продуктов оформляются актом не позднее следующего дня после их установления. Стоимость испорченных продуктов взыскивается с виновных лиц.

Отпуск продукции является одной из важных завершающих операций складского цикла. Из складских помещений предприятий общественного питания отпуск продуктов осуществляется на производство, в филиалы, буфеты по требованиям, составленным материально-ответственными лицами (заведующим производством, буфетчиками). На основании требования бухгалтерия оформляет требования-накладные, которые подписываются главным бухгалтером и руководителем предприятия, а после отпуска товаров - заведующим складом и получившим товар материально-ответственным лицом. При получении продуктов со склада проверяется соответствие их требованиям-накладным по ассортименту, массе и качеству, а также исправность тары.

Перед отпуском кладовщик вскрывает тару, проверяет качество товаров, производит их сортировку и зачистку. При отпуске продуктов кладовщик соблюдает очередность: товары, поступившие раньше, отпускаются в первую очередь, вначале сухие продукты, затем из охлаждаемых камер и в последнюю очередь - картофель, овощи.

Кладовщик обязан подготовить мерную тару, весоизмерительное оборудование, инвентарь, инструменты.

При получении продуктов материально-ответственные лица должны убедиться в исправности весов, проверить вес тары, качество продукции, сроки реализации отпускаемых товаров, проследить за точностью взвешивания и записей в накладной.

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

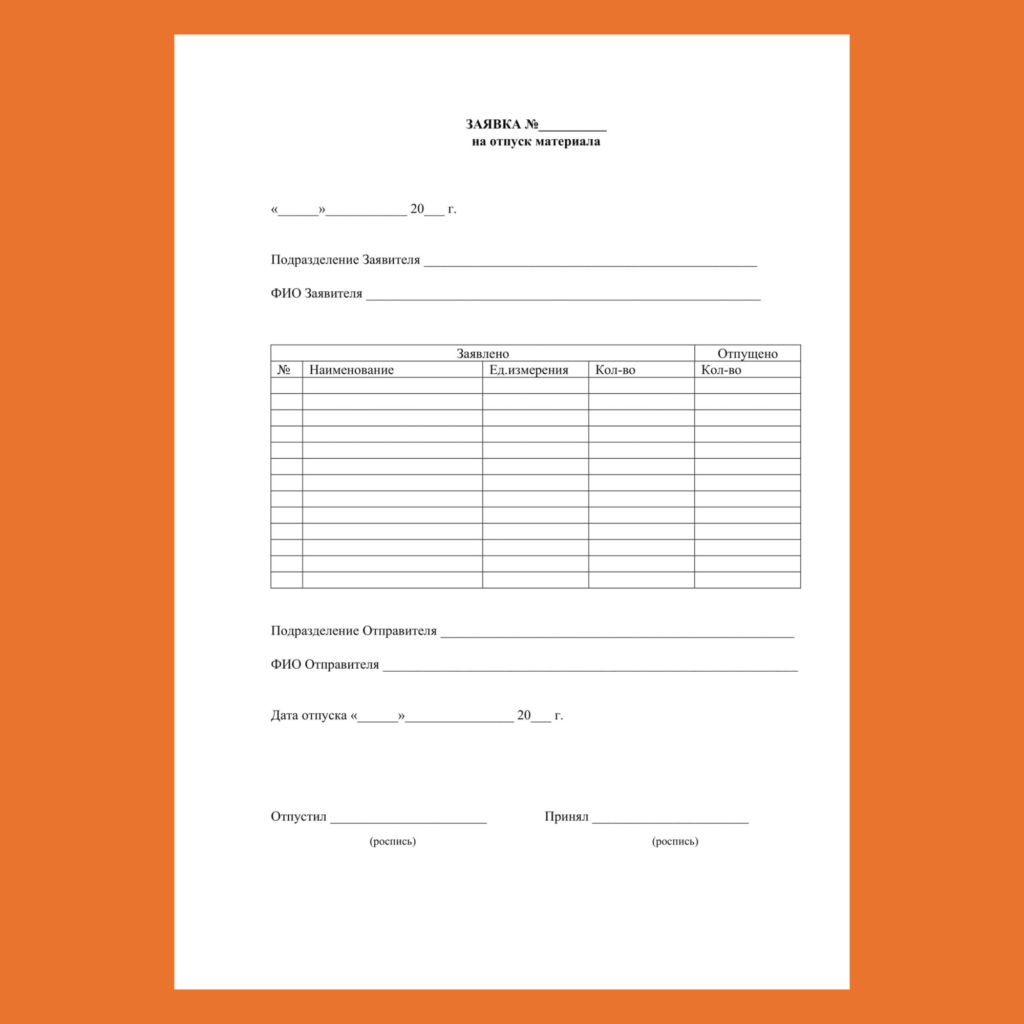

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

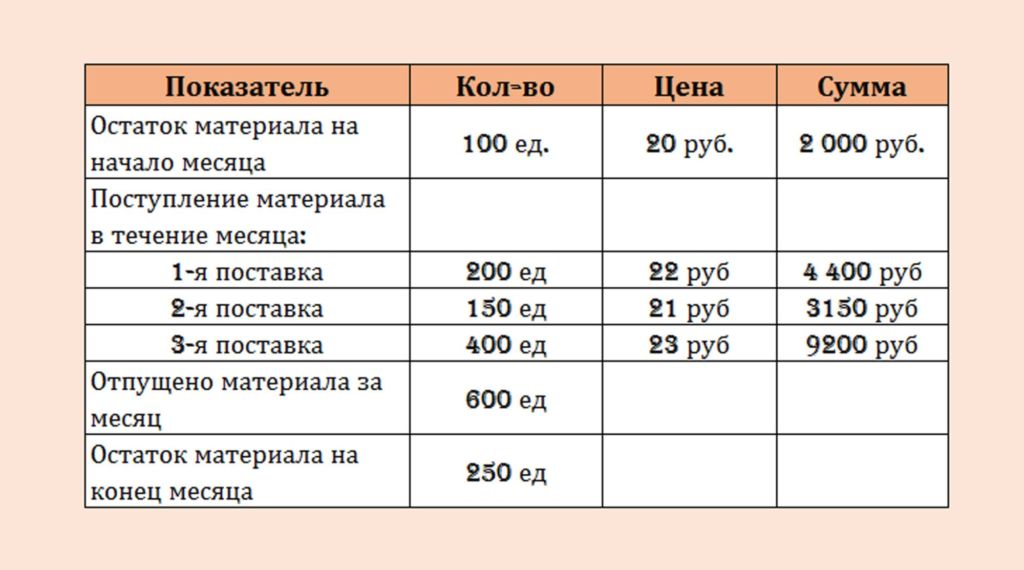

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

В этой статье мы разберем, что это такое – отгрузка товара и продукции со склада. Вообще транспортировка — это довольно кропотливый процесс, в который включается сразу несколько этапов. Одним из них становятся погрузочные работы, которые необходимо производить согласно законодательным актам и правилам, принятым на конкретном производстве. Давайте рассмотрим, как все сделать правильно, в нужном порядке и в соответствии с требованиями приказов.

Что говорит закон

Гражданский кодекс в ст. 506 разъясняет, что по договору, продавец обязуется доставить в указанный срок заказ гражданину или компании.

В ст. 509 прописывается, что поставку осуществляют путем передачи продукции покупающей стороне или любому другому лицу, указанному в качестве конечной точки.

Отгрузка товара со склада: что это значит

Из самого названия следует, что это процесс по отправке подготовленных изделий покупателю или перевозчику. Завершение этой процедуры — момент, когда право собственности переходит от продающего к приобретателю.

Это становится понятно из ст. 223 Гражданского кодекса. В ней утверждается, что стороны вольны договариваться так, как им удобно. Переход может происходить в момент:

- передачи от поставщика лично в руки покупателю;

- подвоза к определенной точке, откуда потом выгодоприобретатель будет забирать своим транспортом;

- доставки к самому складу покупающего.

Собственник может измениться в любой из этих моментов в зависимости от того, что будет вписано в договор.

Можно сделать вывод, что это процесс, во время которого передается продукция и меняется владелец партии.

Вместе с товаром получателю доставляется акт приема-передачи. В нем всегда указано место отгрузки – это юридический адрес, на который необходимо прибыть курьеру или автомобилю, чтобы вручить проданное. Помимо этого, в документе прописываются все основные характеристики груза:

- вес;

- цвет;

- маркировка;

- количество;

- качество;

- другие признаки, которые были признаны важными.

Также в акте всегда есть артикул, список всего, что везут, способ упаковки и масса без тары. Оформляют его в 3 экземплярах, каждый подписывают обе стороны. Один везет водитель как сопроводительную документацию, остальные вкладывают в коробку.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Почему следует контролировать этот момент

День, когда право на собственность переходит от одной компании к другой, определяющий при реализации любых видов товаров.

Во время перевозки может произойти порча, кража, появиться дефекты. Эти риски тоже необходимо указывать в документах. Когда груз транспортируется, некоторые детали способны потеряться, сломаться, выйти из строя или утратить первоначальный внешний вид.

Это негативно сказывается на общей стоимости продукции, поэтому важно заранее оговорить это и прописать в бумагах. Так будет понятно, кто за это отвечает и кому придется оплачивать.

Виды отгрузки товара

Обычно используются 3 основных разновидности:

- Помарочный. Сканируется штрих-код на каждом изделии.

- Отправка остатков по агрегированным коробам. Снимаются ШК, которые есть на транспортных коробках. При этом каждый экземпляр проверять не приходится.

- По коду маркировки (КМ) с агрегацией в короба. В данном случае берется пустая тара и в нее складывается продукция, сканируют КМ на всех пачках.

Каждый из подвидов может быть достаточно быстрым, если пользоваться специальной техникой. Чтобы оптимизировать этот процесс, стоит обратиться к специалистам нашей компании «Клеверенс». Мы поможем подобрать ПО, которое обеспечит высокую скорость обработки заказов, в том числе и на отгрузку, учет хранящихся в складских помещениях продуктов и многое другое. Среди них – «Склад 15», в рамках которого доступны все 3 перечисленных выше типа.

Соглашение, предмет его заключения и нюансы

Это первый документ, с которого начинаются отношения между продающей и покупающей сторонами. Называться он может:

- договором поставки;

- реализации товара.

Разница между этими двумя видами заключается в том, что первый создают, если контрагент сам отправляет готовую продукцию, а второй в случае, если лишь перепродает изделия. По факту это разновидность купли-продажи.

Чтобы все прошло успешно, важно предусмотреть:

- сам продукт – вписан корректно, со всеми опознавательными знаками;

- прописаны вес, габариты, количество мест, комплектность, цена и срок, в который все должно быть перевезено;

- к договору поставки прикладывается спецификация – бумага, в которой пишут все характеристики партии;

- условия доставки – как, когда и кем будет перевозиться товар.

В упрощенном варианте обязательно указано:

- дата и место заключения;

- предмет сделки;

- обязанности и права обеих сторон;

- цена за единицу и общего объема;

- реквизиты и юридические адреса продавца и покупателя.

Это универсальная бумага, в которую при необходимости можно добавлять разные нюансы, если они есть.

Ниже обычно пишут дополнительные условия:

- когда и как будет переходить право собственности;

- подробную информацию о доставке;

- возможные риски и другие факторы.

Отдельным файлом создается спецификация, в которой указываются все количественные и качественные характеристики. Это проще, чем пытаться вместить все в договор. Особенно если фирмы сотрудничают постоянно, и каждый раз меняется размер партии, количество и наименования ассортимента.

Как производится описание товара перед отгрузкой продукции

Необходимо, чтобы продукт соответствовал:

- всем ГОСТам, к которым он относится;

- каталогам поставщиков, в которых числится;

- общероссийскому классификатору;

- ТУ или иным регламентам, по которым производился;

- техническому паспорту;

- сертификатам соответствия.

Также ключевое условие – указать количество. Оно должно быть определено в денежном выражении или в количественном. Причем согласовывается по каждому названию.

Иные параметры

Их наличие необязательно, без них договор не станет недействительным. Но если возникнут споры, то прописанные пункты в отличие от сказанных слов станут хорошими доказательствами в арбитражном суде.

К ним относятся:

- наличие ассортимент;

- комплект;

- сроки, в которые необходимо все завершить;

- стоимость единицы;

- кем будет осуществляться доставка – транспортной компанией или продавцом.

Таким вкладышем может стать спецификация. Это отдельная бумага, в которой легко расписать все позиции, их особенности, сумма и прочее.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Порядок и правила процесса отгрузки товара со склада, документооборот

Чтобы создать все условия и обеспечить сохранность груза, организовать своевременную качественную приемку, следует:

- строго соблюдать правила, которые предъявляются производителем к упаковке и маркировке;

- проверять или проставлять пломбировку всех мест;

- точно определять количество мешков, пакетов, коробок или иной тары;

- передавать требуемый объем продукции, по комплектности и качеству соответствующий требованиям;

- оформлять документы, по которым можно проверить отгружаемые изделия;

- назначать руководителя, который будет осуществлять контроль отгрузки товара со склада;

- проверять, насколько фактические данные соответствуют тем, которые указаны в бумажных;

- передавать документацию принимающей стороне способом, который заранее был оговорен;

- соблюдать условия, предъявляемые к погрузке и креплениям.

Нет ничего сложного в работе, которая будет производиться перед отправкой партии. Главное – предупредить сотрудников о том, что все следует выполнять в соответствии с нормами безопасности и договором, а также снабдить их современным оборудованием. Это поможет ускорить и упростить задачу.

Инструкция по отгрузке готовой продукции, товара со склада, образец

На каких правилах будет производиться погрузка и отправление, должно быть понятно всем участникам сделки – грузоотправителю, перевозчику и получателю.

Вот несколько требований, которые необходимо соблюдать:

- промаркировать каждую единицу и партию, которые находятся в складских помещениях;

- обязательно проверить характер перевозки и ее объем;

- продумать, сколько единиц техники потребуется для выполнения задачи;

- отправитель или транспортная компания обязуется в строго определенный день предоставить нужный тип ТС для осуществления перевозки;

- изучить, соответствует ли предоставленное ТС всем санитарно-гигиеническим нормам;

- процесс погрузки-разгрузки может контролировать не только перевозчик, но и заказчик;

- перед отправкой проверяют подвижность состава;

- каждый элемент обязательно сканируют, взвешивают и измеряют при необходимости;

- заполняют бумаги, передают их по почте или в электронном виде.

Если на склад был принят товар ненадлежащего качества или не в том количестве, в котором должен быть, то возникает вопрос, что делать. Здесь важно правильно оформить сопроводительные документы:

- Если во время приемки было выявлено, что вместо 30 экземпляров поступило всего 20 или 15, то ответственный сотрудник обязан сделать соответствующую отметку. Необходимо зачеркнуть напечатанный объем и вписать реальный. Если позиции вообще не пришли, то строчка просто вычеркивается. Кроме того, работник ставит свою подпись. То же самое дублируется в счет-фактуру. Когда принимается с участием водителя, то желательно, чтобы он тоже расписался.

- Если это указано в приказе, то можно поступить иным образом. Когда специалист принимающей стороны понимает, что реальное количество расходится с указанным в бумагах, он может отказаться от принятия всей партии. В этом случае составляется акт по форме ТОРГ-2 и весь приход возвращается отправителю до выяснения причин происшествия и исправления недобора.

Важно, чтобы все коробки были правильно промаркированы и упакованы. Если получатель увидит вскрытую упаковку, то может не захотеть принимать весь объем. Причем необязательно, чтобы это было дефектом или прямо влияло на свойства товара. Просто это будет поводом предъявить претензию, ведь покупателю проще составить акт и не брать на себя ответственность за сохранность груза. Это правильнее, чем доказывать потом, что в таре не хватало определенного количества деталей или комплектующих, а пачка не была надежно опломбирована.

Также перед отправкой необходимо проверить, как соблюдались правила погрузки и надежность креплений. Это поможет обезопасить от лишних повреждений ассортимент.

Ошибок и помарок в сопроводительных документах тоже быть не должно. Все оформляется читаемым, а также собирается по накладной. Сотрудник, собирающий заказ, внимательно проверяет комплектность, число и качество отгружаемых изделий. Чтобы упростить задачу и избежать пересорта, ему стоит выдать ТСД, который поможет сканировать промаркированную продукцию и собирать ее согласно листу.

Образец регламента и оформление отгрузки товара со склада

Если процесс проходит без разногласий с договором поставки и его создавал сам производитель, то первым составляют акт приема-передачи. В нем отмечают качество и характеристики, объем, соответствие показателям, прописанным в документации. Его подписывают обе стороны.

После этого готовится упаковочный лист. Он описывает упаковку продукта, в нем есть информация:

- о номере в каталоге;

- касающаяся веса нетто и брутто;

- место;

- перечень изделий;

- артикул, если есть.

Его вкладывают в коробку или ящик, оформляют сразу 2 экземпляра. А третий вариант прилагают к сопроводительным бумагам.

После этого все делается стандартно. Необходимо собрать такие документы:

- накладная ТОРГ-12 – нужна, чтобы получить продукцию;

- счет-фактура или УПД – потребуется, чтобы со стороны покупателя смогли сверить наименования и другие характеристики;

- ТТН №1-Т – обязательна для водителя, без нее не получится перевезти груз;

- чек – в нем содержится подтверждение оплаты покупки;

- документация, подтверждающая качество и комплектность – в отдельных случаях это может быть спецификация, но иногда просто сертификат или технический паспорт.

Особенности, которые следует учесть в оформлении документов

Вот еще несколько ключевых моментов, о которых стоит знать:

- Бухгалтерия обычно использует унифицированные бумаги, которые были официально утверждены Росстатом. Но иногда из этого правила есть исключения. Если владелец предприятия приказом утвердит собственные формы, то можно будет задействовать их. Главное – чтобы в них присутствовали реквизиты, которые соответствуют требованиям законов о Бухучете. В этом случае нет никакого нарушения в использовании частных документов.

- Оплата товара может происходить безналичным или наличным путем. Во втором случае допускается только проведение операции с обязательным использованием кассового аппарата, в противном случае это будет нарушение законодательства.

- В договор поставки необходимо включить условия, которые касаются перевозчика. Важно вписать, кто, когда и как будет производить отправку груза. Нанимать транспорт допускается не только продающей, но и приобретающей стороне. Кроме того, это могут делать они сами, силами сотрудников фирмы. Все зависит от того, о чем договорились компании.

- Если ТС обеспечивает продавец, то он составляет ТТН и подписывает соответствующий документ. Он же выдает доверенность водителю или экспедитору, чтобы он мог получить и доставить изделия по нужному адресу.

Мы рассмотрели, как происходит отгрузка товара со склада, разобрали условия и основные нюансы оформления документации. Главное – заранее составить бланки или формы, которые будут использоваться всегда при реализации продукта покупателю. Когда процесс повторяется часто, то сложности возникают только при появлении неожиданных изменений объема, факторов или момента перехода права собственности. Чтобы не допустить пересорта или нарушения отправки определенной партии – стоит своевременно внедрить автоматизацию складского отдела.

🍹 Отпуск — это время, когда работник не ходит на работу, но необязательно отдыхает. Мы составили список отпусков по Трудовому кодексу — с сохранением зарплаты и без содержания. В них работодатель должен отпустить работника, даже если не хочет.

Ежегодный отпуск

Что за отпуск. Для отдыха от работы. Полагается каждому работнику в штате, не зависит от должности и профессии. Основание — ст. 114, 122 ТК РФ.

Первый отпуск дают через 6 месяцев. Последующие — по графику отпусков. Беременным и женщинам в декрете отпуск дают раньше по их желанию.

Вне графика отдыхают несовершеннолетние, родители детей-инвалидов до 18 лет и многодетные. Эти работники сами выбирают время, как им удобно.

За время отдыха работодатель платит средний заработок. Эти выплаты принято называть отпускными.

Вызвать работника на работу из отпуска можно только с его согласия.

Продолжительность. 28 календарных дней в год.

В своей компании ежегодный отпуск можно установить и больше. Тогда это записывают в трудовой договор или локальный акт.

Несовершеннолетние отдыхают дольше — 31 календарный день. Педагоги садов, школ, колледжей и вузов — от 42 до 56 дней.

Праздничные выходные в ежегодный отпуск не засчитываются. В этом случае отпуск удлиняется на количество праздничных дней.

Отдых можно разбить на части. Но одна из частей должна быть минимум 14 дней. Если работник не успел отгулять и уволился, ему платят компенсацию. Основание — ст. 115, 120, 125, 127 ТК РФ.

Документы для оформления. Заявление работника, приказ, запись в личную карточку.

Дополнительный отпуск с сохранением зарплаты

Что за отпуск. Для отдыха работников с вредной и ненормированной работой. Это тот же самый ежегодный отпуск, только удлинённый. Основание — ст. 116 ТК РФ.

Продолжительность. Работникам с вредными условиями труда 2, 3 и 4 степени или опасными по результатам спецоценки добавляют минимум 7 дней. Ежегодный отпуск получается 28 + 7 = 35 календарных дней.

За ненормированный рабочий день добавляют минимум три дня. Получается 28 + 3 = 31 календарный день. Ненормированный день — это когда работодатель время от времени просит задержаться после смены. И это обязательно записано в трудовом договоре.

На Крайнем Севере к дополнительному отпуску плюсуют ещё 24 календарных дня. А в приравненных к ним районах — 16 календарных дней.

Документы для оформления. Заявление работника, приказ, запись в личную карточку.

Отпуск за свой счёт

Что за отпуск. Когда работник не может ходить на работу по семейным обстоятельствам или другим уважительным причинам. Например, ухаживает за умирающим родственником. Список обстоятельств неограничен. Основание — ст. 128 ТК РФ.

Зарплату за это время не начисляют, отпускные перед уходом не дают.

Заставить работника уйти в отпуск без содержания нельзя.

Продолжительность. Работодатель обязан отпустить в отпуск без содержания:

— участников ВОВ — на 35 календарных дней в году;

— пенсионеров по возрасту — на 14 календарных дней в году;

— родителей и супругов погибших военных, полицейских, пожарников, работников службы исполнения наказаний — на 14 календарных дней в году;

— инвалидов — на 60 календарных дней в году;

— при рождении ребёнка, свадьбе или смерти близких — на 5 календарных дней, можно несколько раз в год.

Во всех остальных случаях по сроку отпуска за свой счёт договариваются. Нижнего и верхнего предела нет, можно оформить и на три дня, и на год.

Документы для оформления. Заявление работника, приказ, запись в личную карточку. Плюс — документы, которые подтверждают, что работник не может работать. Например, свидетельство о смерти родственника. Если срок прошёл, а работник всё ещё не может выйти, он снова пишет заявление, а работодатель снова издаёт приказ.

Отпуск для исполнения государственных и общественных обязанностей

Что за отпуск. Работникам, которые ушли по вызову в присяжные заседатели, баллотируются в депутаты или мобилизованы во время чрезвычайной ситуации. Основание — ст. 170 ТК РФ.

Зарплату работнику не начисляют. Работник получит вознаграждение от госоргана, который привлёк его к исполнению обязанности.

Продолжительность. На всё время исполнения обязанностей.

Документы для оформления. Заявление работника, приказ, запись в личную карточку.

Учебный отпуск

Что за отпуск. Для учеников, студентов и аспирантов учебных заведений с государственной аккредитацией. Если работник учится в частном заведении без аккредитации или просто на курсах, учебный отпуск ему не полагается. Основание — ст. 173, 173.1, 174-177 ТК РФ.

На учебу отпускают только, когда образование данного уровня работник получает первый раз. При получении второго высшего отпуск можно не давать.

Продолжительность. Зависит от уровня образования и формы обучения.

Студентам вузов на заочной и очно-заочной форме дают отпуск с сохранением зарплаты:

— на сессии на 1 и 2 курсах — 40 календарных дней, на последующих курсах — 50 календарных дней;

— на госэкзамены и защиту дипломной — до четырех месяцев.

Абитуриентам вузов дают отпуск без сохранения зарплаты:

— на вступительные экзамены — 15 календарных дней;

— на подготовительные курсы — 15 календарных дней.

Студентам вузов на очной форме дают отпуск без сохранения зарплаты:

— на сессии — 15 календарных дней за весь год;

— на госэкзамены и защиту дипломной — до четырех месяцев.

Аспирантам и ординаторам на заочке дают дополнительный отпуск с сохранением зарплаты 30 календарных дней в год.

Студентам колледжей и училищ на заочной и очно-заочной форме дают отпуск с сохранением зарплаты:

— на сессии на 1 и 2 курсах — 30 календарных дней, на последующих курсах — 40 календарных дней;

— на госники и защиту дипломной — до двух месяцев.

Абитуриентам колледжей и училищ дают отпуск без сохранения зарплаты:

— на вступительные экзамены — 10 календарных дней;

Студентам колледжей и училищ на очной форме дают отпуск без сохранения зарплаты:

— на сессии — 10 календарных дней за весь год;

— на госники и защиту дипломной — до двух месяцев.

Школьникам дают отпуск с сохранением зарплаты:

— на экзамены после 9 класса — 9 календарных дней;

— на экзамены после 11 класса — 22 календарных дня.

Документы для оформления. Справка-вызов из учебного заведения — в ней будет срок сессии и экзаменов, заявление работника, приказ, запись в личную карточку.

Отпуск на повышение квалификации

Что за отпуск. Для профессионального обучения и прохождения независимой оценки квалификации. Например, косметолог в салоне идет на курсы по аппаратной косметологии на три месяца. Такое ещё называют обучением с отрывом от производства. Основание — ст. 187 ТК РФ.

Во время учёбы работник получает средний заработок.

Продолжительность. На время учёбы и экзаменов.

Документы для оформления. Приказ работодателя, запись в личную карточку.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Декретный отпуск

Что за отпуск. Для рождения и ухода за ребёнком, пока ему не исполнится три года. Усыновители тоже имеют право на декретный отпуск. Основание — ст. 255-257 ТК РФ.

Вместо зарплаты работник получает пособия от Фонда социального страхования.

Продолжительность. Декрет делится на два отпуска — по беременности и родам и по уходу за ребёнком.

Сначала женщине дают отпуск по беременности и родам:

— на 140 дней при обычной беременности — 70 до родов и 70 после;

— на 194 дня при тяжёлых родах и многоплодной беременности — 84 до родов и 110 после.

Потом начинается отпуск по уходу — пока ребёнку не исполнится три года. В отпуск по уходу может уйти не только мать, но и отец, бабушка, дедушка или другой родственник.

Усыновителю дают отпуск с момента усыновления до дня, когда ребёнку исполнится 70 дней. Если взяли сразу несколько детей — 110 дней со дня их рождения.

Документы для оформления. Больничный лист, заявление работника, приказ, свидетельство о рождении, запись в личную карточку.

Какие методы учета списания материально-производственных запасов в производство применяются в бухгалтерском и налоговом учете?

Инструкция к счету

Пункт 16 ПБУ 5/01 "Учет материально-производственных запасов" и п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее - Методические указания), предусматривает, что при отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из трех способов.

Применение одного из указанных способов по группе (виду) материалов должно производиться в течение отчетного года и отражается в учетной политике организации, исходя из допущения последовательности ее применения.

1. Списание по себестоимости каждой единицы

МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов (п. 17 ПБУ 5/01, п. 74 Методических указаний).

На основании п. 74 Методических указаний при списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке материалов).

В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов, исчисленной в договорных ценах.

2. Списание по средней себестоимости

Оценка МПЗ по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01, п. 75 Методических указаний).

В общем случае для определения величины себестоимости по каждой группе (виду) запасов (товаров) при их списании по средней себестоимости можно использовать формулу:

- средняя себестоимость МПЗ;

- стоимости остатка МПЗ на начало месяца;

- стоимость поступивших за месяц МПЗ;

- количество единиц МПЗ, оставшихся на начало месяца;

- количество единиц МПЗ, поступивших в организацию за месяц.

Произведение полученной таким образом величины средней себестоимости по каждой группе (виду) запасов на количество списываемых МПЗ и будет давать величину, включаемую в расходы.

3. По себестоимости первых по времени приобретения материально-производственных запасов (ФИФО)

Оценка по себестоимости первых по времени приобретения МПЗ (ФИФО) основана на допущении, что МПЗ используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца.

При применении этого способа оценка МПЗ, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений (п. 19 ПБУ 5/01, п. 76 Методических указаний).

В соответствии с п. 78 Методических указаний применение способов средних оценок фактической себестоимости материалов может осуществляться следующими вариантами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количества и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Отпуск материалов в производство оформляют проводкой по дебету счета учета затрат (20, 23. ) и кредиту счета 10 "Материалы".

В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания (ч. 3 ст. 9 Закона N 402-ФЗ).

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных документов рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов".

Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

НАЛОГ НА ПРИБЫЛЬ

Согласно п. 2 ст. 254 НК РФ стоимость МПЗ, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета НДС и акцизов, за исключением случаев, предусмотренных НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением МПЗ.

На основании п. 8 ст. 254 НК РФ при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из четырех методов оценки сырья и материалов.

По мнению Минфина России, налогоплательщики вправе при списании сырья и материалов, используемых при производстве, применять разные методы их оценки, при условии, что такой порядок предусмотрен учетной политикой для целей налогообложения (см. письмо Минфина России от 29.11.2013 N 03-03-06/1/51819).

Налоговое законодательство только перечисляет возможные методы оценки, но не раскрывает их содержание. Поэтому можно воспользоваться правилами расчета, содержащимися в ПБУ 5/01.

Пример

Организация закупает плиты ДСП для изготовления мебели. ДСП приобретались тремя партиями по 1000 шт. в каждой. Первая партия приобретена 15 января по цене 41 300 руб. (в том числе НДС - 6300 руб.). Вторая - 4 февраля того же года по цене 47 200 руб. (в том числе НДС - 7200 руб.). Третья - 2 марта того же года по цене 53 100 руб. (в том числе НДС - 8100 руб.). Производство началось в марте того же года. На изготовление мебели в марте отпущено 2500 плит.

Читайте также: