Способ фифо при отпуске материально производственных запасов означает что их оценка производится

Опубликовано: 24.04.2024

Это объясняется стремлением сблизить отечественные стандарты бухгалтерского учета с международными. Однако для целей налогообложения по-прежнему применяют четыре метода оценки материально-производственных запасов.

Кратко опишем каждый из методов.

По себестоимости каждой единицы оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Такой способ применяется в исключительных случаях или при небольшой номенклатуре ТМЦ. Он характеризуется особенной трудоемкостью, при условии, что применяется на предприятиях с большой номенклатурой.

Например.

Компания производит корпусную мебель. Остаток на начало месяца витражного стекла составляет 5 листов на сумму 125 000,00 рублей.

В течение месяца приобретено: 3 листа витражного стекла на сумму 84 000,00 рублей.

Транспортные расходы включаются в себестоимость и составляют 3000 рублей.

В течение месяца было израсходовано 2 листа из остатка, 1 лист из поступления витражного стекла.

Определим фактическую себестоимость остатка: 125 000 / 5 = 25 000 рублей за лист;

Определим фактическую себестоимость поступления: (84 000 + 3 000) / 3 = 29 000,00 рублей за лист;

Стоимость израсходованного в процессе производства сырья за месяц составит: 25 000 * 2 + 29 000 = 79 000 рублей.

Как показывает пример, при применении этого метода нет необходимости производить дополнительные расчеты. Если есть возможность точно определить, какие именно материалы используются в производстве, применение этого метода имеет преимущества, поскольку списание материалов производится по их реальной стоимости, без отклонений.

Расчет по средней стоимости производится путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов. Этот способ является наиболее распространенным, включается в типовые версии бухгалтерских программ.

Например, организация занимается производством корпусной мебели. Остаток ДСП на начало месяца составляет 300 листов на сумму 600 000,00 рублей.

В течение месяца поступление производилось несколькими партиями, в том числе:

- 100 листов на сумму 180 000,00 рублей;

- 50 листов на сумму 105 000,00 рублей.

Рассчитаем среднюю себестоимость одного листа ДСП: (600 000 + 180 000 + 105 000) / (300 + 100 + 50) = 885 000 / 450 = 1 966,67 рублей за лист.

Рассчитаем стоимость списанного на производство ДСП: 410 * 1 966,67 = 806 334,70 рублей.

Остаток ДСП на конец месяца составит 300 + 150 – 410 = 40 листов на сумму 40 * 1 966,67 = 78 666,80 рублей.

При способе ФИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. Таким образом, последовательность списания при применении этого метода следующая: сначала списываются остатки на начало периода, затем первая партия, далее по порядку. Иначе этот метод можно назвать конвейерным. В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен - наоборот, запасы и прибыль минимизируются.

При применении метода ФИФО при расчете стоимости материалов, отпущенных в производство можно воспользоваться одним из нижеприведенных способов:

Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Второй способ основан на определении остатка материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Воспользовавшись условиями предыдущего примера, произведем расчет по методу ФИФО с применением двух вариантов.

Вариант 1:

Списано на производство:

300 листов на сумму 600 000,00 рублей; 100 листов на сумму 180 000,00 рублей; 10 листов на сумму 21 000,00 рублей. Всего: 801 000,00 рублей. Остаток на конец месяца 40 листов на сумму 84 000,00 рублей.

Вариант 2:

Остаток ДСП на конец месяца составляет 40 листов (300 + 150 – 410), весь остаток из второй партии. Соответственно стоимость остатка составляет: 84 000,00 рублей;

Рассчитаем стоимость списанного ДСП: 600 000 + 180 000 + 105 000 – 84 000 = 801 000,00

Средняя себестоимость одного листа ДСП, списанного на производство, составляет 801 000 / 410 = 1953,66 рублей за 1 лист.

При способе ЛИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости последних в последовательности приобретения. Метод ЛИФО является методом, противоположным методу ФИФО. В условиях роста цен - минимальная оценка запасов и прибыли. В условиях падения цен - максимизация оценки запасов и прибыли.

Существует два способа расчета стоимости материалов, отпущенных в производство с применением метода ЛИФО. Способы аналогичны вышеприведенным для метода ФИФО, с той разницей, что для первого варианта расчета используется стоимость последней поступившей партии, далее партии списываются в обратном порядке. Для определения остатка на конец периода используется стоимость наиболее ранней приобретенной партии. Для краткости воспользуемся последним способом расчета.

Условия примера те же.

Остаток ДСП на конец месяца переходит из остатка на начало месяца, поскольку на производство израсходовано 410 листов ДСП, из них 50 листов из последней партии, 100 листов из первой партии, 260 листов из остатка на начало месяца.

Итак, остаток составит 40 листов по цене 2000 рублей за лист, на сумму 80 000,00 рублей.

Определим стоимость ДСП, израсходованного на производство: 600 000 + 180 000 + 105 000 – 80 000 = 805 000,00

Средняя себестоимость 1 листа списанного на производство ДСП равна 1963,41 руб.

Оговоримся, что на практике используются два варианта применения способов средних оценок фактической себестоимости ТМЦ при отпуске в производство или списании на иные цели:

Первый, предполагает взвешенную оценку исходя из среднемесячной фактической себестоимости, в этом случае в расчет включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период).

Второй способ основан на определении фактической себестоимости материала в момент его отпуска (скользящая оценка), в этом случае расчет средней оценки производится на основании количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска.

Таким образом, выбор даты, на которую производится оценка ТМЦ, определяет разницу между взвешенной и скользящей оценкой.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Варианты исчисления средних оценок фактической себестоимости материалов для целей бухгалтерского и налогового учета должны раскрываться в учетной политике организации.

Сравниваем полученные результаты:

Есть два способа учитывать запасы: по средней стоимости и методом ФИФО (First In, First Out: первый пришел, первый ушел). Как выбрать способ учета запасов в вашей компании — расскажу в этом материале.

Что относится к запасам

Сырье и материалы, которые компания использует для производства, выполнения работ или оказания услуг. Например, у строительной компании запасами будут стройматериалы, у автосервиса — запчасти, у ресторана — продукты.

Готовая продукция и товары для продажи. Одна компания изготавливает трубы, а другая покупает и перепродает строительным фирмам. У обеих компаний трубы — это запасы, только у производителя — запасы готовой продукции, а у перекупщика — запасы товара.

Товары для собственных нужд бизнеса. Это может быть печатная бумага для офиса, хозяйственный инвентарь, компьютеры, бензин. Все это можно учитывать как запасы, если закупать большими партиями, а потом расходовать в течение длительного времени.

Как учитывать запасы

Допустим, вы торгуете пылесосами: покупаете их партиями у нескольких поставщиков, а потом перепродаете в розницу.

Вы купили 100 пылесосов по 6000 ₽ за штуку, появился запас товара. Давайте учтем его в количестве и стоимости.

| Товар | Количество | Стоимость |

| Пылесос | 100 | 600 000 ₽ |

Выглядит красиво и понятно, но это временно. Ведь запасы постоянно обновляются: вы продаете пылесосы и закупаете новые, а стоимость за штуку может различаться. Как тогда учитывать запасы?

Есть два варианта: учитывать по средней стоимости и методом ФИФО.

Как учитывать запасы по средней стоимости

Давайте теперь купим не одну, а две партии пылесосов. Причем вторая партия будет крупнее, и за это поставщик даст скидку.

| Партия | Количество | Стоимость за штуку, ₽ | Стоимость всей партии, ₽ |

| Партия 1 | 100 | 6000 | 600 000 |

| Партия 2 | 180 | 5685 | 1 023 300 |

| Итого | 280 | ? | 1 623 300 |

Сколько в среднем стоит пылесос? Разделим общую стоимость на общее количество: 1 623 300 / 280 = 5797,5 ₽.

То есть, если продадим один пылесос, то в запасах останется 279 пылесосов, а их стоимость будет равна 279 * 5797,5 = 1 617 502,5 ₽. Таким образом можно узнать стоимость запасов, сколько бы пылесосов ни оставалось на складе.

Как учитывать запасы по ФИФО

Название этого метода происходит от английской аббревиатуры FIFO, что значит First In, First Out: первый пришел, первый ушел. Именно в такой последовательности и будем учитывать стоимость пылесосов при продаже: сначала по цене пылесоса в первой купленной партии, а когда партия закончится — по цене во второй партии.

Вот как это выглядит. Пылесосы в первой партии стоили по 6000 ₽ за штуку, а общая стоимость двух партий — 1 623 300 ₽. Если продаем один пылесос, то считаем, что он был из первой партии. Значит, общая стоимость запасов уменьшится за 6000 ₽.

Если продать сразу 200 пылесосов, тут немного сложнее. Первая партия пылесосов была по 6000 ₽, но их было всего 100 штук. Возьмем еще 100 штук из второй партии, они стоили по 5685 ₽.

| Партия | Стоимость 1 пылесоса, ₽ | Сколько продали пылесосов | Стоимость проданных пылесосов, ₽ |

| Партия 1 | 6000 | 100 | 600 000 |

| Партия 2 | 5685 | 100 | 568 500 |

| Итого | 200 | 1 168 500 |

Обе партии стоили 1 623 300 ₽, а продали мы уже на 1 168 500 ₽. Значит, стоимость запасов на складе составляет 1 623 300 − 1 168 500 = 454 800 ₽.

Сравним, как это выглядит в разных моделях учета

| Операция | Кол-во, штук | Стоимость, ₽ | |

| Метод средней | Метод ФИФО | ||

| Купили | 280 | 1 623 300 | 1 623 300 |

| Продали | 200 | 1 159 500 | 1 168 500 |

| Осталось на складе | 80 | 463 800 | 454 800 |

Результат оказался разный, но в этом нет ничего странного: если при использовании средней стоимости не важно, из какой партии продаем товар, то на стоимость остатков по методу ФИФО сильно влияет, товар какой партии продается, и по какой цене мы его покупали.

Когда продадим все оставшиеся пылесосы, тогда расхождений в учете уже не будет — стоимость 280 пылесосов в размере 1 623 300 рублей пойдет в расход, а запасов на складе останется 0.

В общем, какой бы метод вы ни выбрали, результат будет один.

Если результат одинаковый, тогда в чем отличие

Из примера с пылесосами видно, что метод ФИФО затратнее для учета. Необходимо всегда точно знать, сколько товара и по какой стоимости лежит на складе. Одна ошибка — неправильно посчитаем расходы и стоимость запасов на складе, ведь учет коту под хвост.

Поэтому, если у вас большая номенклатура и много продаж, используйте метод средней стоимости и считайте свои запасы и расходы после завершения месяца, как в этом примере.

| Наименование | Кол-во | Стоимость всего, ₽ | Стоимость за единицу, ₽ |

| Остаток на начало месяца | 25 | 100 000 | 4000 |

| Поступило за месяц | 100 | 450 000 | 4500 |

| Итого: остаток + поступление | 125 | 550 000 | 4400 |

| Продано и списано в расход за месяц | 50 | 220 000 | 4400 |

| Остаток на конец месяца | 75 | 330 000 | 4400 |

Если сделок немного, и результат по каждой из них нужно считать в момент сделки, а не в конце месяца, то подойдет метод ФИФО. Аналогично применяйте эти методы учета и с другими видами запасов: для учета и списания в производство материалов и сырья, изготовления и продажи готовой продукции, использования расходных материалов для нужд компании.

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

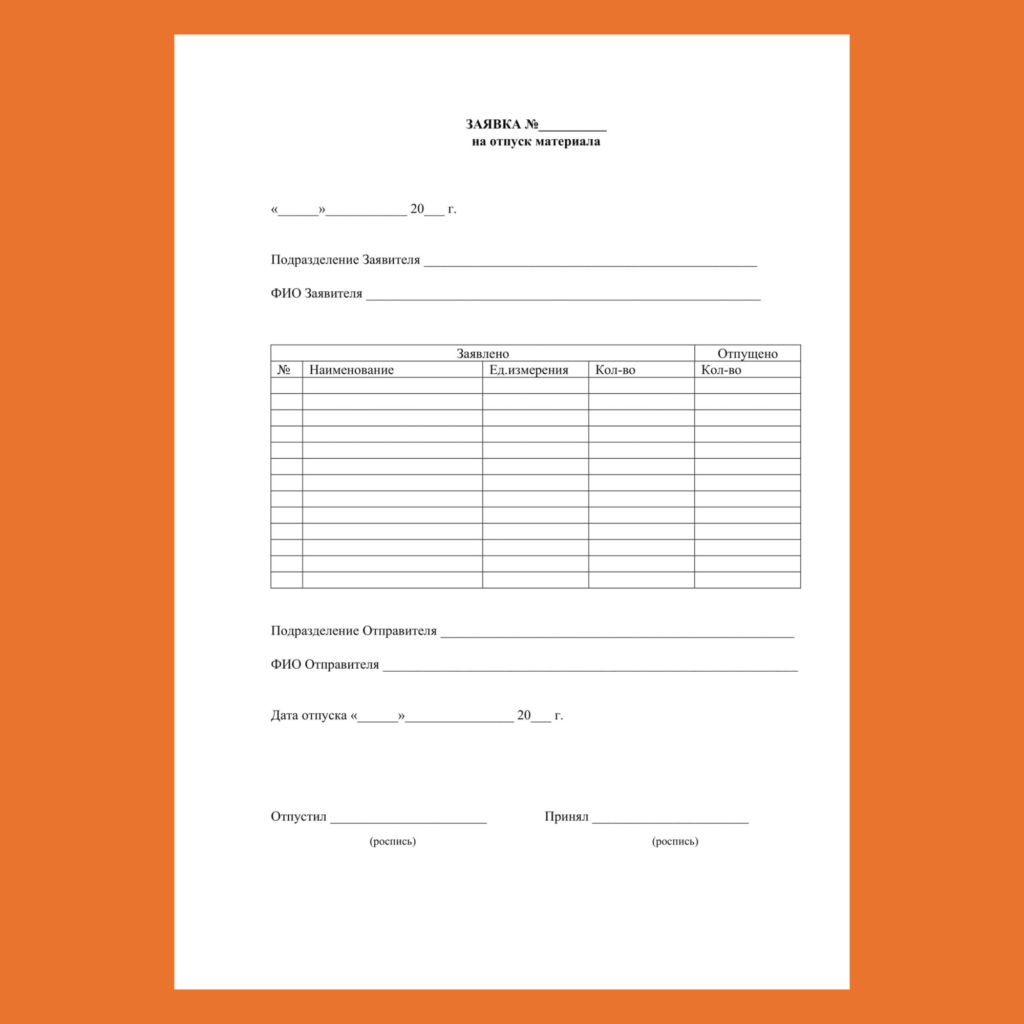

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

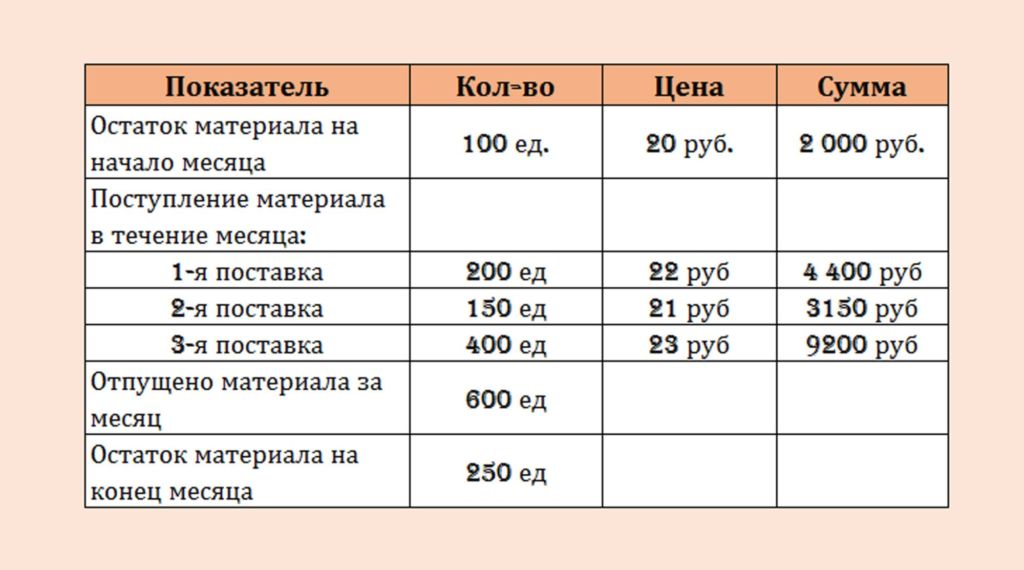

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

Материально-производственные запасы (МПЗ) — часть оборотных активов организации, т. е. часть имущества, используемая:

а) при производстве продукции (выполнении работ, оказании услуг) с целью продажи; для управленческих нужд организации;

исключительно для продажи;

б) в качестве средств труда, участвующих в обороте не более 12 месяцев или обычного операционного цикла, если он более 12 месяцев;

в) в качестве готовой продукции, законченной обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям других документов, установленных законодательством (ГОСТ, стандартов);

г) в виде товаров, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи (перепродажи) без дополнительной обработки.

К оборотным активам организации относятся: материально-производственные запасы (сырье, материалы, топливо, инвентарь и хозяйственные принадлежности, готовая продукция, товары); денежные средства (в банке, кассе); дебиторская задолженность и др.

Применительно к рассматриваемой теме — это предметы труда, подразделяемые на сырье и основные материалы, вспомогательные материалы; топливо, запасные части, тару и т. д., продукты труда (готовая продукция, товары), а также средства труда в виде инвентаря и хозяйственных принадлежностей сроком службы до одного года. При этом единицей учета материально-производственных запасов служит номенклатурный номер, разрабатываемый в разрезе каждого наименования или однородных групп (видов) запасов.

Сырье и основные материалы образуют материальную (вещественную) основу продукта. При этом сырьем называют продукцию сельского хозяйства (зерно, хлопок и т. п.) и добывающей промышленности (руда, уголь и т. п.), а материалами — продукцию обрабатывающей (перерабатывающей) промышленности (металл, ткань, сахар и т. п.).

Вспомогательные материалы используются для воздействия на сырье и основные материалы и придания продукту определенных потребительских свойств (например, лаки и краски для автомобилей, перец и другие специи в колбасном производстве) или для обслуживании и ухода за орудиями труда и облегчения процессов производства (смазочные, обтирочные материалы и т. п.), а также для содействия производственному процессу, включая выпуск сельскохозяйственной продукции, заготовленной для переработки.

Деление материалов на основные и вспомогательные носит условный характер и определяется особенностями технологии и организации производства (например, крахмал в текстильной промышленности относится к группе вспомогательных, а в пищевой — основных материалов).

Покупные полуфабрикаты и комплектующие изделия — предметы труда, прошедшие определенные стадии обработки, поступившие со стороны для изготовления продукции и выполняющие роль основных материалов.

Возвратные отходы — остатки сырья и материалов, образующиеся в процессе их переработки, но утратившие полностью или частично потребительские свойства исходного сырья и материалов (опилки, металлические стружки и т. д.).

Топливо, тара и тарные материалы, запасные части относятся к вспомогательным материалам, но в связи с особенностями использования выделяются в отдельные группы.

Топливо в зависимости от назначения подразделяется на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (для отопления).

Тара предназначена для упаковки, транспортировки, хранения материалов и продукции (мешки, ящики, коробки и т. п.).

Запасные части служат для ремонта и замены изнашивающихся узлов, деталей машин и оборудования.

Инвентарь, инструмент и хозяйственные принадлежности — оборудование, инструменты и другие средства труда в пределах действующего лимита времени использования, а также специнструменты и приспособления, специальная одежда и обувь, временные (нетитульные) сооружения и др., которые относятся к категории средств труда, но в силу срока полезного использования и источников приобретения (за счет оборотных средств организации) функционируют в составе средств в обороте.

В самостоятельные группы выделены продукты труда в виде запасов готовой продукции и товаров, подлежащих продаже или перепродаже без дополнительной обработки.

Порядок организации учета запасов определяется ПБУ 5/01 «Учет материально-производственных запасов», Методическими указаниями, утвержденными приказами Минфина РФ № 119н от 28 декабря 2001 г. и № 135н от 26 декабря 2002 г. (по специнструментам, приспособлениям и спецодежде).

Оценка материально-производственных запасов (МПЗ) занимает ведущее место в системе нормативного регулирования их бухгалтерского учета. Эти запасы принимаются к учету по фактической себестоимости, которая исчисляется в зависимости от способа приобретения (получения) данного имущества.

При покупке материально-производственных запасов у других организаций фактической себестоимостью считаются фактические затраты на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов в соответствии с законодательством РФ.

Указанные фактические затраты могут включать:

• суммы, уплачиваемые поставщикам в соответствии с договором;

• суммы, уплачиваемые другим организациям за информационно-

консультационные услуги, связанные с приобретением запасов;

• таможенные пошлины и иные платежи;

• невозмещаемые налоги, уплачиваемые в связи с приобретением

каждой единицы запасов;

• вознаграждения, уплачиваемые посредническим (снабженческим, внешнеэкономическим и т. п.) организациям;

• затраты по заготовлению и доставке МПЗ до места их использования, включая расходы по страхованию грузов. Такие затраты, называемые транспортно-заготовительными расходами, могут включать комплекс расходов по заготовке и транспортировке запасов;

• по содержанию заготовительно-складского аппарата организации;

• затраты по доставке запасов до места использования, если они не включены в цену запасов по договору поставки; затраты по оплате процентов по коммерческому кредиту (кредиту поставщиков);

• затраты по оплате процентов по заемным средствам, связанным с приобретением запасов, если они произведены до оприходования запасов на склад;

• затраты по доведению запасов до состояния пригодности к использованию;

• иные затраты по приобретению материально-производственных запасов.

Не включаются в фактические затраты на приобретение МПЗ общехозяйственные и иные аналогичные расходы, кроме тех случаев, когда они непосредственно связаны с процессом их приобретения.

При изготовлении различных видов МПЗ собственными силами организаций фактическая себестоимость определяется в размере фактических затрат на производство в соответствии с действующим порядком формирования себестоимости.

Фактическая себестоимость запасов, внесенных как вклад в уставный (складочный) капитал организации, определяется на основе их денежной оценки, согласованной учредителями (участниками), если иное не предусмотрено законодательством РФ.

При получении МПЗ безвозмездно или в порядке дарения фактическая себестоимость определяется по их рыночной стоимости на дату оприходования организацией-получателем.

Фактическая себестоимость МПЗ, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Эта стоимость устанавливается на основе цены, по которой в сравнимых обстоятельствах организации обычно определяют стоимость аналогичных товаров (ценностей).

Фактическая себестоимость материально-производственных запасов, принятых к учету в организации, не подлежит изменению, кроме случаев, предусмотренных законодательством и ПБУ 5/01. Например, МПЗ могут быть переоценены по цене возможной продажи на конец отчетного года, если в течение года цены на эти запасы снизились либо они частично утратили первоначальные качества или морально устарели. При этом на разницу в оценке (цена возможной продажи ниже первоначальной стоимости приобретения) уменьшаются резервы под снижение стоимости материальных ценностей.

МПЗ, не принадлежащие данной организации, но находящиеся в ее распоряжении по договору с собственником, учитываются на забалансовых счетах в оценке по договору.

При приобретении МПЗ с оценкой в иностранной валюте производится пересчет в рублевом эквиваленте по курсу ЦБ РФ на дату принятия ценностей к бухгалтерскому учету организацией-получателем в соответствии с договором.

Следовательно, оценка материально-производственных запасов во всех случаях их приобретения осуществляется по фактическим затратам, совокупность которых образует фактическую себестоимость приобретения.

Для целей налогообложения прибыли состав затрат, образующих материальные расходы, вопросы определения стоимости товарно-материальных ценностей, включаемых в материальные расходы, и порядок определения размера материальных расходов при списании сырья и материалов установлен в ст. 254 НК РФ.

Исчисление фактической себестоимости приобретения (заготовления) вида запасов от разных поставщиков возможно только при ограниченной номенклатуре потребляемых запасов и по их основным видам. Практически большинство организаций ведут текущий учет по учетной стоимости, т. е. по средним покупным ценам, по плановой (нормативной) себестоимости и др.

В соответствии с п. 80 Методических указаний в аналитическом бухгалтерском учете и местах хранения материалов разрешается применение учетных цен, в качестве которых могут быть использованы:

• договорные цены (с исчислением разницы между фактической себестоимостью и стоимостью материалов по договорным ценам, представляющей собой транспортно-заготовительные расходы);

• фактическая себестоимость материалов по данным предыдущего месяца или отчетного года (периода). В этом случае отклонения между фактической себестоимостью материалов в текущем месяце и их учетной стоимостью представляют собой транспортно-заготовительные расходы;

• планово-расчетные цены, разрабатываемые организацией для внутреннего использования, применительно к уровню фактической себестоимости соответствующих материалов. Отклонения договорных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходов;

Оценка отпуска МПЗ на производство или в иных случаях выбытия осуществляется одним из следующих способов:

• по стоимости каждой единицы ценностей, которые не могут заменять друг друга;

• по средней себестоимости;

• по себестоимости первых по времени закупок (метод ФИФО);

Применение того или иного способа производится по виду (группе) запасов и является элементом учетной политики организации, которая осуществляется в течение отчетного года.

Первый способ характерен для оценки МПЗ, используемых в особом порядке (например, драгоценные металлы, драгоценные камни и др.), а также для запасов, которые не могут заменить друг друга. В этом случае отпущенные запасы списываются по стоимости каждой их единицы определенного вида.

При использовании первого способа согласно п. 74 Методических указаний могут применяться два варианта исчисления себестоимости единицы запаса:

• с включением всех расходов, связанных с приобретением запаса;

• с включением только стоимости запаса по договорной цене (упрощенный вариант).

Два последующие способа оценки (по средней себестоимости, по способу ФИФО) предполагают применение следующих вариантов средних оценок фактической себестоимости:

• на основе среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и поступления за месяц;

• на основе определения фактической себестоимости материала в момент его отпуска (скользящая оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

При отпуске материалов по средней себестоимости она исчисляется по каждой группе (виду) запасов как частное от деления общей себестоимости группы (вида) запасов на их количество, включая количественно-стоимостные остатки на начало месяца и поступление запасов за месяц.

При оценке по способу ФИФО исходят из допущения, что запасы, первыми поступившие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретения запасов с учетом остатка на начало месяца.

Наряду с рассмотренными выше вариантами взвешенных оценок в Методических указаниях допускается применение способа скользящей цены, т. е. определения цены исходя из состояния данного материала к моменту его отпуска, не ожидая окончания месяца. Для пересчета средней цены материала в этом случае может быть избран любой способ (средняя себестоимость, ФИФО) по мере каждого отпуска материала в производство, на продажу и т. п.

Задачи учета. Основные задачи бухгалтерского учета МПЗ определены в п. 6 Методических указаний:

• формирование фактической себестоимости запасов;

• правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

• контроль за сохранностью запасов в местах хранения (эксплуатации) и на всех этапах их движения;

• контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

• своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот.

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ

«УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» ПБУ 5/01

(утверждено приказом Минфина России от 09.06.2001 № 44н

с изменениями от 27.11.2006 № 156н, от 26.03.2007 № 26н, от 25.10.2010 №132н, от 16.05.2016 № 64н)

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

(в ред. приказа Минфина России от 25.10.2010 № 132н)

2. Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

3. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

4. Настоящее Положение не применяется в отношении активов, характеризуемых как незавершенное производство.

(в ред. приказа Минфина России от 26.03.2007 № 26н)

II. Оценка материально-производственных запасов

5. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально- производственных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально- производственных запасов;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально- производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

(в ред. приказа Минфина России от 27.11.2006 № 156н)

7. Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

8. Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

9. Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Для целей настоящего Положения под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

10. Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально- производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

11. В фактическую себестоимость материально-производственных запасов, определяемую в соответствии с пунктами 8, 9 и 10 настоящего Положения, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования, перечисленные в пункте 6 настоящего Положения.

12. Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

13. Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

13.1. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может оценивать приобретенные материально-производственные запасы по цене поставщика. При этом иные затраты, непосредственно связанные с приобретением материально-производственных запасов, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

(введен приказом Минфина России от 16.05.2016 № 64н)13.2. Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

Иная организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать указанные затраты в составе расходов по обычным видам деятельности в полной сумме при условии, что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов. При этом существенными остатками материально-производственных запасов считаются такие остатки, информация о наличии которых в бухгалтерской отчетности организации способна повлиять на решения пользователей бухгалтерской отчетности этой организации.

(введен приказом Минфина России от 16.05.2016 № 64н)13.3. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

(введен приказом Минфина России от 16.05.2016 № 64н)

14. Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

15. Исключен (приказ Минфина России от 27.11.2006 № 156н).

III. Отпуск материально-производственных запасов

16. При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы; по средней себестоимости;

по себестоимости первых по времени приобретения материально- производственных запасов (способ ФИФО);

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

(в ред. приказа Минфина России от 26.03.2007 № 26н)

17. Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

18. Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

19. Оценка по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

20. Исключен (приказ Минфина России от 26.03.2007 № 26н).

21. По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

22. Оценка материально-производственных запасов на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, т.е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений.

(в ред. приказа Минфина России от 26.03.2007 № 26н)

IV. Раскрытие информации в бухгалтерской отчетности

23. Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам (видам)) исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

24. На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

25. Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально- производственных запасов, если последняя выше текущей рыночной стоимости.

Настоящий пункт может не применяться организацией, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

(абзац введен приказом Минфина России от 16.05.2016 № 64н)

26. Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

27. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о способах оценки материально-производственных запасов по их группам (видам);

о последствиях изменений способов оценки материально-производственных запасов;

о стоимости материально-производственных запасов, переданных в залог;

о величине и движении резервов под снижение стоимости материальных ценностей.

Читайте также: