Может ли главный бухгалтер совмещать должность кассира

Опубликовано: 02.07.2024

Если кассир в учреждении отсутствует по уважительным причинам (отпуск, болезнь) или такая должность вообще не предусмотрена, так как предприятие пока мало, то обязанности этого сотрудника могут быть возложены на бухгалтера. Для этого должен быть подготовлен и подписан соответствующий документ. Он называется «Приказ о возложении обязанностей кассира на бухгалтера».

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Помимо него, для соблюдения всех нюансов потребуются некоторые изменения в должностной инструкции и трудовом договоре. В какой-либо и двух бумаг обязательно должна быть прописана сумма, которая положена сотруднику за дополнительную рабочую нагрузку.

Внимание! Она не должна быть меньше размеров доплат, прописанных в Трудовом кодексе (в частности, в статье 151).

Для чего нужен приказ о возложении обязанностей кассира на бухгалтера

При возникновении необходимости совершения операций с наличными деньгами и составления приходных и расходных кассовых ордеров, банк, с которым сотрудничает учреждение, обязательно поинтересуется приказом.

Может ли главный бухгалтер быть ответственным по кассе

В соответствии с законодательством, если в учреждении несколько бухгалтеров, то возложить обязанности работника кассы можно будет на любого, кроме главного бухгалтера.

В случае, когда главный бухгалтер является единственным в организации (а так чаще всего и бывает), то эти функции могут быть возложены непосредственно на него.

Что понадобится, помимо приказа

Одной бумаги для полноценной законности происходящих процессов недостаточно.

Есть несколько вариантов, к которым может прибегнуть руководитель организации при необходимости выполнения обязанностей одного работника другим.

Первый вариант. Составляется приказ, подписывается, далее с сотрудником заключается договор о полной мат. ответственности, заверяется, затем – в трудовой договор бухгалтера (или главного специалиста по бухучету в организации, в зависимости от обстоятельств) вносятся изменения, которые предусматривают выполнение им всего функционала кассира. Этот вариант более логичен.

Второй вариант. Формируются и подписываются приказ и договор, как и в первом варианте, плюс выполняются правки об и.о. кассира в бухгалтерской должностной инструкции.

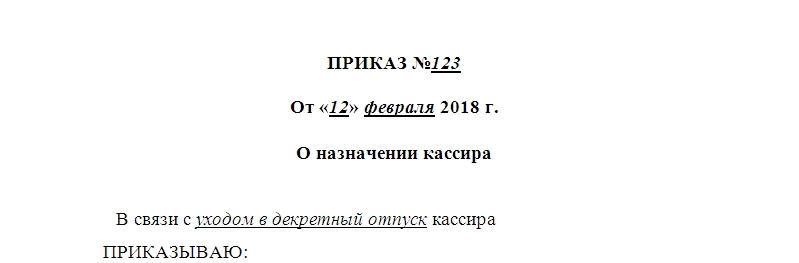

Алгоритм составления документа

В верхней части бумаги располагается шапка, в которой прописываются название документа и дата его составления. Затем после заглавия указываются причины отсутствия сотрудника как такового. Этими причинами могут быть:

- увольнение предыдущего работника;

- уход в отпуск (по уходу за ребенком и пр);

- командировка основного сотрудника;

- предприятие малое, и самой должности не предусмотрено, и другие причины.

Вот так это должно выглядеть:

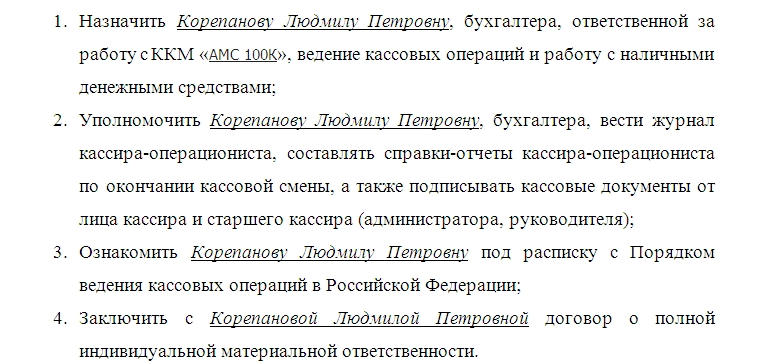

После вводной части обязательна формулировка (как в любом другом приказе) «Приказываю», и ставится двоеточие. Потом идет перечисление того, что необходимо сделать: уполномочить сотрудника (с полным указанием ФИО и занимаемой должности) выполнять работу с одним из видов ККМ.

При этом должна быть четко прописана модель кассового аппарата. Это может быть:

- АМС 100К – если организация занимается продажей продуктов питания;

- автономные кассовые аппараты с ЭКЛЗ и фискальной памятью типа ОРИОНа-100К или МЕРКУРИЯ-180К;

- мобильные терминалы оплаты с модемом и аккумулятором типа YARUS C2100;

- принтеры, не работающие без компьютера или терминала (их называют фискальными регистраторами) вида FPrint -5200ПТK и подобных;

- чековые принтеры (у них нет встроенной памяти, а значит, их не нужно регистрировать в налоговой) видов Штрих 600, MPRINT R58 USB и пр.

Словом, вне зависимости от модели, ККМ должен быть прописан.

Помимо назначений, в приказе прописываются полномочия работника на ведение журнала, составление необходимых отчетов, подписание кассовых документов от должностного лица «кассир» или «администратор».

В тексте также должна присутствовать информация об ознакомлении сотрудника с таким документом, как Порядок ведения кассовых операций. Для этого ознакомления потребуется дополнительная подпись работника, который возлагает на себя права и обязанности кассира.

Сноска на договор о мат. ответственности тоже будет нелишней. Без нее приказ также будет иметь силу, но к нему потребуется составить приложение в виде этого договора.

В конце текста документа должно стоять минимум две подписи: бухгалтера-кассира и его руководителя. Дата уже стоит в начале.

Что еще может содержаться в документе

Если в должностную инструкцию бухгалтера (либо главного бухгалтера) не планируется внесение изменений об исполнении обязанностей кассира, то в Приказе должна присутствовать строка (в завершении первого пункта о назначении) «с доплатой в размере ХХХ». Это условие гарантирует соблюдение трудового законодательства в полном объеме.

Обязательно ли составление

Важно! Даже если в штатном расписании нет должности работника касс и существует единая должностная инструкция с указанием, что весь функционал кассира находится в ведомости бухгалтера, наличие приказа о возложении обязанностей обязательно.

Это обусловлено тем, что подавляющее большинство банков, имеющих лицензию на территории РФ, четко прописывает условия взаимодействия с ИП, ООО или другими юридическим лицами. По этим условиям кассовые операции не могут проводиться никем иным, кроме кассира, который выбирается из существующего персонала или нанимается отдельно.

В крупных организациях

Если речь идет об ИП, то письменного согласия работника о возложении обязанностей не требуется. Если же компания имеет отдельного руководителя и он принимает решение о таком кадровом изменении, то в письменном виде он обязан сообщить об этом вышестоящему руководителю.

Сотрудник, который готовится к выполнению новых обязанностей, дает письменное согласие о том, что не имеет ничего против изменения должностной инструкции, издания приказа и заключения договора о материальной ответственности.

Обычно с этим не возникает затруднения, так как оплата труда такого работника увеличивается согласно ТК РФ.

Если кассир в учреждении отсутствует по уважительным причинам (отпуск, болезнь) или такая должность вообще не предусмотрена, так как предприятие пока мало, то обязанности этого сотрудника могут быть возложены на бухгалтера. Для этого должен быть подготовлен и подписан соответствующий документ. Он называется «Приказ о возложении обязанностей кассира на бухгалтера».

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Помимо него, для соблюдения всех нюансов потребуются некоторые изменения в должностной инструкции и трудовом договоре. В какой-либо и двух бумаг обязательно должна быть прописана сумма, которая положена сотруднику за дополнительную рабочую нагрузку.

Внимание! Она не должна быть меньше размеров доплат, прописанных в Трудовом кодексе (в частности, в статье 151).

Что понадобится, помимо приказа

Одной бумаги для полноценной законности происходящих процессов недостаточно.

Есть несколько вариантов, к которым может прибегнуть руководитель организации при необходимости выполнения обязанностей одного работника другим.

Первый вариант. Составляется приказ, подписывается, далее с сотрудником заключается договор о полной мат. ответственности, заверяется, затем – в трудовой договор бухгалтера (или главного специалиста по бухучету в организации, в зависимости от обстоятельств) вносятся изменения, которые предусматривают выполнение им всего функционала кассира. Этот вариант более логичен.

Второй вариант. Формируются и подписываются приказ и договор, как и в первом варианте, плюс выполняются правки об и.о. кассира в бухгалтерской должностной инструкции.

Может ли бухгалтер совмещать должность кассира, а так же наоборот

В России не редки случаи когда бухгалтер (главный бухгалтер) в рамка своих трудовых отношений совмещает должность (профессий) кассира. 20.07.2016 года Минтруд России в своем письме №14-2/В688 уточнил, что необходимо выполнить для подобного законного совмещения.

Термин Бухгалтер и Кассир.

Как закреплено статьей 60.2 Трудового кодекса РФ (ТК РФ), с письменного согласия работника с учетом текущих трудовых обязанностей определенных трудовым договорам, ему может быть поручено выполнение дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату (статья 151 ТК).

Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливаются работодателем с письменного согласия работника.

Алгоритм составления документа

В верхней части бумаги располагается шапка, в которой прописываются название документа и дата его составления. Затем после заглавия указываются причины отсутствия сотрудника как такового. Этими причинами могут быть:

- увольнение предыдущего работника;

- уход в отпуск (по уходу за ребенком и пр);

- командировка основного сотрудника;

- предприятие малое, и самой должности не предусмотрено, и другие причины.

Вот так это должно выглядеть:

После вводной части обязательна формулировка (как в любом другом приказе) «Приказываю», и ставится двоеточие. Потом идет перечисление того, что необходимо сделать: уполномочить сотрудника (с полным указанием ФИО и занимаемой должности) выполнять работу с одним из видов ККМ.

При этом должна быть четко прописана модель кассового аппарата. Это может быть:

- АМС 100К – если организация занимается продажей продуктов питания;

- автономные кассовые аппараты с ЭКЛЗ и фискальной памятью типа ОРИОНа-100К или МЕРКУРИЯ-180К;

- мобильные терминалы оплаты с модемом и аккумулятором типа YARUS C2100;

- принтеры, не работающие без компьютера или терминала (их называют фискальными регистраторами) вида FPrint -5200ПТK и подобных;

- чековые принтеры (у них нет встроенной памяти, а значит, их не нужно регистрировать в налоговой) видов Штрих 600, MPRINT R58 USB и пр.

Словом, вне зависимости от модели, ККМ должен быть прописан.

Помимо назначений, в приказе прописываются полномочия работника на ведение журнала, составление необходимых отчетов, подписание кассовых документов от должностного лица «кассир» или «администратор».

В тексте также должна присутствовать информация об ознакомлении сотрудника с таким документом, как Порядок ведения кассовых операций. Для этого ознакомления потребуется дополнительная подпись работника, который возлагает на себя права и обязанности кассира.

Сноска на договор о мат. ответственности тоже будет нелишней. Без нее приказ также будет иметь силу, но к нему потребуется составить приложение в виде этого договора.

В конце текста документа должно стоять минимум две подписи: бухгалтера-кассира и его руководителя. Дата уже стоит в начале.

Составление документа: общий алгоритм

Алгоритм составления приказа о возложении обязанностей кассира

Верхняя часть приказа будет шапкой. В ней обязательно пишут дату составления документа вместе с наименованием самой бумаги. После заглавия надо написать о том, почему сотрудник, ранее выполнявший те или иные функции, отсутствует на месте. К уважительным причинам относят:

- отсутствие самой должности первоначально, из-за небольших размеров предприятия;

- оформление командировки для основного сотрудника;

- отпуск из-за необходимости ухаживать за ребенком либо по другим причинам;

- увольнение другого работника.

После вводной части используется формулировка «Приказываю». Потом надо перечислить то, что необходимо сделать на основании выпущенного приказа. Не стоит забывать о необходимости обозначать конкретную модель кассового аппарата, которую используют на том или ином предприятии.

Допустимо несколько вариантов использования аппарата:

- АМС 100К. Актуальный вариант для организаций, занимающихся продуктами питания.

- Автономная разновидность аппаратов с ЭКЛЗ, фискальной памятью типа МЕРКУРИЙ-180К либо ОРИОН-100К.

- Мобильные терминалы, поддерживающие модем либо аккумулятор типа YARUS C2100.

- Принтеры, для работы которых терминал или компьютер обязательны. Они еще известны под названием «фискальных регистраторов». Один из примеров – FPrint-5200ПТК. Есть и другие аналоги.

- Чековые принтеры. Их регистрация в налоговой обязательна по причине отсутствия внутренней памяти.

Обязательно ли составление

Важно! Даже если в штатном расписании нет должности работника касс и существует единая должностная инструкция с указанием, что весь функционал кассира находится в ведомости бухгалтера, наличие приказа о возложении обязанностей обязательно.

Это обусловлено тем, что подавляющее большинство банков, имеющих лицензию на территории РФ, четко прописывает условия взаимодействия с ИП, ООО или другими юридическим лицами. По этим условиям кассовые операции не могут проводиться никем иным, кроме кассира, который выбирается из существующего персонала или нанимается отдельно.

Как возложить на бухгалтера обязанности кассира

Чтобы возложить должностные обязанности кассира на бухгалтера, трудовой договор и должностная инструкция которого не предусматривают выполнение таких обязанностей, необходимо (ст. ст. 60, 60.2, 151 ТК РФ):

- заключить с ним соглашение о совмещении должностей и ознакомить его под роспись с должностной инструкцией кассира. В соглашении нужно установить:— размер доплаты за совмещение; — срок совмещения. Например, на период отпуска основного кассира или до приема нового работника на должность кассира;

Доплата за совмещение должностей бухгалтера или кассира

Чтобы избежать нарушения закона, работодатель должен заключить с бухгалтером соглашение о совмещении должностей, указав срок совмещения и размер доплаты. Также нужно будет издать приказ о поручении бухгалтеру дополнительных обязанностей.

При этом, размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (статья 60.2 ТК). Что такое Трудовой договор.

В крупных организациях

Если речь идет об ИП, то письменного согласия работника о возложении обязанностей не требуется. Если же компания имеет отдельного руководителя и он принимает решение о таком кадровом изменении, то в письменном виде он обязан сообщить об этом вышестоящему руководителю.

Сотрудник, который готовится к выполнению новых обязанностей, дает письменное согласие о том, что не имеет ничего против изменения должностной инструкции, издания приказа и заключения договора о материальной ответственности.

Обычно с этим не возникает затруднения, так как оплата труда такого работника увеличивается согласно ТК РФ.

В случае с крупными организациями

Возложение обязанностей кассира в крупных организациях

Когда имеется в виду ИП, то сотрудник не должен давать своего письменного согласия на возложение дополнительных обязанностей. Другое дело – если у предприятия отдельный руководитель, и тогда принимается решение о проведении соответствующих кадровых изменениях. Сотрудник должен согласиться с выпуском соответствующего приказа и изменениями по должностным инструкциям.

Чаще всего спорные ситуации из-за этого не возникают, ведь заработная плата сотрудника должна увеличиться, если всё оформляется согласно действующему Законодательству. Это значит, что новая схема сотрудничества выгодна обеим сторонам.

Должностные обязанности

Обязанности бухгалтера-кассира связаны с деятельностью, осуществляемой главным образом по бухгалтерскому учету денежных счетов. Основные функциональные обязанности, которые должен осуществлять сотрудник на данной должности, заключаются в следующих моментах:

- организация оборота наличных денежных средств в соответствии с законодательством РФ;

- регистрация и использование контрольно-кассовой техники при осуществлении предприятием торговых операций;

- снятие денежных средств с расчетного счета компании и пополнение его путем внесения наличности;

- контроль лимита средств в кассе организации;

- оформление первичной бухгалтерской документации по движению денежных средств и оформление ее на соответствующих счетах синтетического и аналитического учета;

- осуществление операций по расчетам с сотрудниками, получающими денежные средства под отчет;

- выдача заработной платы, а также оформление выдачи и возврата займов работникам по соответствующим договорам;

- формирование платежных поручений на оплату задолженности поставщикам или налоговым платежам, а также контроль правильности разнесения выписок банка в бухгалтерской программе;

- ежедневное осуществление инвентаризации кассы и денежных документов.

Должностные обязанности бухгалтер-кассир сможет исполнять качественно только при той ситуации, что он обладает всеми необходимыми знаниями и умениями. При приеме сотрудника на данную должность работодатель обязательно должен удостовериться в компетентности кандидата.

Что должен знать бухгалтер-кассир

Бухгалтер, ответственный за ведение кассовых операций, в обязательном порядке должен обладать следующими знаниями:

- законодательство РФ о бухгалтерском учете, и в частности касающееся осуществления кассовой дисциплины на предприятии;

- порядок заполнения первичной документации по кассовым операциям, а также ее разнесение по счетам бухгалтерского учета:

- правила создания платежных поручений и в особенности моменты заполнения особо важных полей в документе;

- способы разнесения выписок банка по соответствующим счетам учета в компьютерной программе;

- порядок оформления документации, касающейся авансовых отчетов и расчетов с подотчетными лицами;

- механизм определения лимита по кассе компании;

- правила заполнения кассовой документации, в том числе отчета кассира и кассовой книги;

- порядок работы на контрольно-кассовой технике, в том числе ее регистрация и онлайн подключение;

- нормы проведения инвентаризации наличности и денежных документов, а также бланков строгой отчетности;

- правила, сроки и порядок хранения кассовой документации;

- законодательство, касающееся деятельности компании и ее режима налогообложения;

- правила и нормы охраны труда и техники безопасности;

- механизм использования оргтехники компании и различных компьютерных программ.

Качественно выполнять обязанности бухгалтер-операционист может только в том случае, если организация выбрала сотрудника, соответствующего определенным квалификационным требованиям к данной должности.

Требования к должности бухгалтера-кассира

К должности бухгалтера-кассира или операциониста предъявляются обязательные требования, а именно:

- уровень образования кандидата должно быть профильным не ниже средне-специального;

- навыки работы с контрольно-кассовыми аппаратами;

- желательно наличие опыта работы с системой «банк-клиент»;

- знание в области проверки купюр на подлинность;

- опыт заполнения первичной документации, кассовых отчетов, бланков строгой отчетности.

- умение работать в различных бухгалтерских программах.

Квалификационные требования, предъявляемые к бухгалтеру-кассиру, в основном связаны с выполнением операций по движению денежных средств. Однако работодатель имеет право предъявлять дополнительные требования, если того требует специфика деятельности компании.

Основные моменты должности бухгалтера-кассира

При приеме кандидата на работу на должность кассира в обязательном порядке необходимо составлять следующие документы:

- трудовой договор, в котором будет содержаться основная информация о режиме работы сотрудника, его правах, обязанностях и ответственности;

- должностная инструкция, в которой конкретно прописывается, какие именно должностные обязанности сотрудник должен выполнять. Кандидат на должность обязательно должен прочитать этот документ перед поступлением на работу и подписать его, чтобы он четко понимал, что именно ему необходимо будет делать при выполнении своих трудовых функций;

- договор о полной материальной ответственности, поскольку бухгалтер-кассир является сотрудником, материально ответственным перед работодателем. Это означает, что он несет ответственность за денежные средства и документы и гарантирует их полное соответствие кассовой отчетности. Кроме того, он несет ответственность и за подлинность купюр, которые он принимает, а потому должен проверять их визуальным образом и на специальной аппаратуре.

При отсутствии бухгалтера, отвечающего за кассу, непременно составляется приказ на возложение обязанностей кассира на бухгалтера, имеющего иные трудовые обязанности. Это делается для того, чтобы кассовые операции осуществлялись в обычном порядке, и был составлен другой приказ и договор о материальной ответственности. При возложении функций на другого сотрудника обязательно должна производиться инвентаризация денежных средств, отражаемая в соответствующей описи, подписываемой передающей и принимающей денежные средства сторонами.

Из-за отмены действовавшего с советских времен постановления, прямо запрещавшего исполнение обязанностей кассира бухгалтером и, тем более, главбухом, все чаще именно эти работники вынуждены вести кассу. Однако прежде чем возложить дополнительные обязанности, руководителю необходимо хорошенько подумать, а правильно ли это и есть ли разумная альтернатива?

Может ли главный бухгалтер быть кассиром?

В настоящее время отсутствуют какие-либо нормативно-правовые запреты, препятствующие главбуху исполнять обязанности кассира в порядке совмещения или совместительства. Другой вопрос, а стоит ли это делать, даже заключив с главбухом договор о полной материальной ответственности.

На кассовых ордерах не зря предусмотрены подписи различных работников компании. О последствиях пренебрежения этим очевидным правилом коллегиальности ради безопасности свидетельствуют многочисленные приговоры, где фигурируют главбухи-кассиры. Например, как в приговоре № 16 от 18 сентября 2017 года по делу № 01-0222-2017:

Если же вы полностью доверяете своему главбуху и уверены, что он сможет вести кассу, то необходимо все как следует оформить, а не отдать «устное распоряжение», как в приведенном нами отрывке из приговора. Однако прежде необходимо подсчитать, действительно ли экономически выгоднее поручить кассу главбуху, а не отдать ее на аутсорсинг.

Полагается ли доплата?

Как показывает практика, устное возложение на главбуха обязанностей кассира или же выполнение им таких обязанностей «по умолчанию» связано с желанием руководства сократить фонд оплаты труда. Ведь при официальном оформлении необходимо указывать размер доплаты.

Для того чтобы избежать многочисленных проблем (начиная с создаваемых банками и заканчивая уголовным преследованием) необходимо оформить все правильно. Есть только два варианта оформления:

- совмещение должностей через допсоглашение к трудовому договору с главбухом;

- внутреннее совместительство, оформляемое вторым трудовым договором уже не как с главбухом, а как с кассиром, работающим по совместительству. В этом случае издается приказ о приеме на работу по совместительству (Письмо Минтруда России от 26.04.2017 № 14-2/В-357).

Отметим еще раз, что и в том и в другом случае предусмотрена доплата (ст. 151 ТК РФ).

Возложение обязанностей кассира на бухгалтера: образец приказа

Если в целях экономии выбирается вариант совмещения, целесообразно воспользоваться еще одной подстраховкой и на основании дополнения к трудовому договору оформить кадровый приказ. При этом важно учесть, что, в отличие от оформления совместительства:

- унифицированной формы приказа по оформлению работника в порядке совмещения нет;

- разработчики бухгалтерских программ не предлагают в стандартных версиях своих программ специальных форм кадровых приказов для оформления совмещения.

Если ваша программа для кадрового учета не доработана под такой случай, вы можете использовать наш образец.

Отметим, что выбор фиксированного оклада или процентной ставки и в дополнительном соглашении к трудовому договору, и, соответственно, в кадровом приказе – полностью по усмотрению сторон. Как правило, главбухи и кадровики предпочитают процентную ставку, чтобы позднее не вносить изменения в дополнительное соглашение и не оформлять еще один кадровый приказ при повышении зарплаты в целом по компании.

Условия совмещения

Большинство компаний выбирают совмещение не только ради экономии фонда оплаты труда, но и из-за более мягких условий его применения по сравнению с совместительством. Так, например, компании не нужно будет:

- вводить дополнительные строки в табель учета рабочего времени;

- соблюдать ограничения для совместителя по продолжительности рабочего времени.

Согласно письму Минтруда России от 16.06.2015 № 14-2/ООГ-4111 для совместителей введены следующие ограничения продолжительности рабочего времени:

- 20 часов в неделю;

- 4 часа в день.

При этом для совмещающих должности учет рабочего времени вести не нужно, ведь главбух, например, работает кассиром в свое основное рабочее время. Еще одно послабление – никаких минимальных и максимальных размеров доплаты за совмещение трудовое законодательство не предусматривает (ч. 1–3 ст. 60.2, ст. 151 ТК РФ, письмо Роструда от 31.08.2012 № 1180-6-1).

Главбух порой согласен на совершенно кабальные условия совмещения. Однако такое вынужденное согласие порождает у него внутренний протест, усугубляемый заключенным договором о материальной ответственности. При слабых моральных устоях такое состояние подталкивает к весьма нелицеприятным поступкам и даже преступлениям.

Как правильно оформить совмещение?

Решение оформить совмещение должностей главбуха и кассира будет правильным при условиях, когда:

- в документообороте компании небольшой объем кассовых документов;

- главбух по сути только подписывает кассовые документы, например, при передаче участка «Касса» на аутсорсинг .

Вот как, например, выглядит трудовое участие ответственных за кассу работников наших клиентов на аутсорсинге:

- использование автомодуля подписи при получении на электронную почту (по расписанию) кассовых документов;

- подписание электронной подписью ответственного сотрудника.

При этом даже сохранение кассовых документов в заданном каталоге с их последующей архивацией выполняем мы.

Также мы возьмем на себя отнимающую у главбухов много времени рутину:

- ежедневный контроль полноты отражения выручки;

- сверку данных в операционной базе, учетной базе и данными ОФД и формирование сводного отчета;

- коммуникацию с магазинами по выявленным расхождениям;

- выгрузку документов из операционной или учетной базы в pdf.

Согласитесь, что при наличии хотя бы небольшого количества перечисленных учетных моментов оформлять совмещение в корне неверно. Главбуху попросту не хватит времени на исполнение своих основных обязанностей.

Задержки в офисе по окончании рабочего дня тоже ни к чему хорошему не приведут, так как наверняка увеличится количество бухгалтерских ошибок, что при работе с деньгами совершенно недопустимо.

Однозначно ответить на этот вопрос сложно в силу отсутствия четкости и однозначности в российском законодательстве.

С одной стороны, согласно п.7 Положения о главных бухгалтерах, утвержденного Постановлением Совета Министров СССР от 24.01.1980 № 59, которое является действующим до сих пор в части, не противоречащей трудовому законодательству, на главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за денежные средства и материальные ценности. Ему запрещается получать непосредственно по чекам и другим документам денежные средства и товарно-материальные ценности для объединения, предприятия, организации, учреждения. Т.е., согласно данному нормативному правовому акту, главный бухгалтер не может совмещать должность кассира.

В то же время Трудовым кодексом РФ (далее - ТК РФ) допускается:

- работа по совместительству – выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время (ст. 60.1, 282 ТК РФ); совмещение должностей, т.е. выполнение работником в течение установленной продолжительности рабочего дня наряду с работой, определенной трудовым договором, дополнительной работы по другой должности за дополнительную плату (ст. 60.2 ТК РФ).

При этом нет никаких ограничений в отношении должности "главный бухгалтер". Согласно ст. 20 ТК РФ, работник – это физическое лицо, вступившее в трудовые отношения с работодателем. Главный бухгалтер – это такой же работник, как и все остальные работники организации. Таким образом, следуя нормам и логике ТК РФ, главный бухгалтер может совмещать должность кассира.

Налицо явное противоречие. Но поскольку ТК РФ по своему юридическому статусу выше постановления, то в случае возникновения противоречий применяются положения ТК РФ.

Есть еще один документ, который частично дает ответ на поставленный вопрос. Речь идет о Положении о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. Банком России 12.10.2011 № 373-П (далее – Положение № 373-П). В отношении правового применения этого документа сомнений не возникает, т.к. согласно ст. 7 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном Банке Российской Федерации (Банке России)", Банк России по вопросам, отнесенным к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, обязательные для ….. всех юридических и физических лиц. К функциям Банка России, согласно ст. 34 указанного федерального закона, относится, в частности, функция определения порядка кассовых операций в Российской Федерации.

В п. 1.6 Положения № 373-П сказано, что кассовые операции ведутся у юридического лица, индивидуального предпринимателя кассовым или иным работником, определенным руководителем организации из числа своих работников (далее – кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

Из этого следует, что любой работник организации, в том числе и главный бухгалтер, может быть назначен руководителем исполнять обязанности кассира. Особенно это характерно для малочисленных предприятий, где кроме главного бухгалтера больше никого нет или есть только должность главного бухгалтера и кассира, но кассир временно отсутствует – находится, к примеру, в отпуске по уходу за ребенком до достижения им возраста трех лет. В этом случае будет логичным поручить главному бухгалтеру выполнение обязанностей кассира. Необходимо только будет заключить с главным бухгалтером договор о полной материальной ответственности.

Таким образом, по нашему мнению, совмещение главным бухгалтером должности (исполнение обязанностей) кассира допускается на основании ст.ст. 60.1, 60.2 ТК РФ и п. 1.6 Положения № 373-П. При этом обращаем ваше внимание на правильность оформления совместительства или совмещения должностей. И в том, и в другом случае, прежде всего, должно быть соглашение сторон*), с главным бухгалтером следует заключить договор о полной материальной ответственности и должен быть издан приказ (распоряжение) руководителя организации о возложении обязанностей кассира**).

Следует также учесть, что согласно п. 1 ст. 6 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Поэтому, в конечном итоге, руководитель сам будет решать, кому поручить функции кассира и, соответственно, нести за свое решение бремя ответственности.

* Под соглашением сторон в данном случае подразумевается: либо трудовой договор, если речь идет о совместительстве, либо дополнительное соглашение к трудовому договору, если речь идет о совмещении должностей или исполнении обязанностей временно отсутствующего работника. Для случая совмещения должностей (исполнения обязанностей временно отсутствующего работника) выбрано именно соглашение сторон из-за противоречия в между ст. 60.2 ТК РФ, где требуется письменное согласие, и ст. 151 ТК РФ, где требуется соглашение сторон.

** В случае оформления совместительства издается приказ о приеме на работу по совместительству на основании заключенного с главным бухгалтером трудового договора по совместительству.

В случае оформления совмещения должностей (исполнения обязанностей временно отсутствующего кассира) издается приказ: либо о совмещении должности кассира, либо о возложении исполнения обязанностей временно отсутствующего кассира, с установлением суммы доплаты за совмещение (исполнение обязанностей временно отсутствующего кассира).

Совмещение должности главного бухгалтера не запрещено законодательством является возможным при наличии отдельного штата кассира и при подобном совмещении полагается доплата.

Согласно ст. 282 ТК РФ совместительство - это выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время. В данном определении содержатся все особенности, отличающие совместительство от других видов работ, позволяющих получить дополнительный заработок, в частности работы по договору подряда и совмещения должностей.

Во-первых, это наличие отдельного трудового договора, к которому предъявляются те же требования, что и к трудовым договорам по основному месту работы, то есть в нем должны быть указаны место работы, структурное подразделение, наименование должности в соответствии со штатным расписанием, перечень трудовых обязанностей.

Во-вторых, работать по совместительству можно только в свободное от основной работы время. Вариант, когда в течение рабочего дня параллельно с основными обязанностями работник выполняет обязанности по другой должности (профессии), называется совмещением профессий (должностей). Заключения отдельного трудового договора при этом не требуется. В данном случае с письменного согласия работника оформляется дополнительное соглашение к трудовому договору и издается соответствующий приказ по предприятию. В них указываются срок, в течение которого сотрудник будет выполнять возложенные на него дополнительные обязанности, их содержание, объем и размер доплаты к основной заработной плате (ст. 60.2 ТК РФ).

Примером совмещения могут служить такие сочетания профессий (должностей), как слесарь-сантехник, бухгалтер-операционист.

Трудиться по совместительству сотрудник может как по месту своей основной работы (внутреннее совместительство), так и в другой организации (внешнее совместительство). Причем количество мест подработки законодательством не ограничивается (ст. 282 ТК РФ).

И в том, и в другом случае работодателю необходимо заключить с работником трудовой договор, где в обязательном порядке должно быть прописано, что данная работа для работника является совместительством.

Для оформления работы по совместительству в "родной" организации сотрудник должен написать только заявление, больше никаких документов не требуется: все они уже имеются в отделе кадров. Трудовая книжка, а также согласие основного работодателя (за исключением случаев, описанных ниже) при приеме на работу по совместительству не требуются.

Продолжительность рабочего времени совместителя

В целях охраны здоровья граждан ст. 284 ТК РФ ограничивает продолжительность рабочего времени при работе по совместительству четырьмя часами в день. В дни, когда работник не занят на основной работе, он может трудиться полный день.

В целом по месяцу продолжительность рабочего времени совместителей не должна превышать половины месячной нормы (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

Не соблюдать это ограничение возможно только в случаях, когда по основному месту трудоустройства работник:

-приостановил работу в связи с задержкой выплаты заработной платы более чем на 15 дней (ст. 142 ТК РФ);

-отстранен от работы (при невозможности перевода на другую работу) в соответствии с медицинскими показаниями (ст. 73 ТК РФ).

На совместителя, так же как и на основных работников, нужно вести табель учета рабочего времени .

Формы N N Т-12, Т-13, утв. Постановлением Госкомстата России от 05.01.2004 N 1.

Обратите внимание! При внутреннем совместительстве расчет заработной платы по основной и совмещаемой должностям производится раздельно. С этой целью в табеле учета рабочего времени отработанные часы по каждой должности необходимо отражать отдельными строками. Условия, на которых должен оплачиваться труд совместителей, определены ст. 285 ТК РФ. В соответствии с ней оплата производится:

-пропорционально отработанному времени;

-в зависимости от выработки;

-на других условиях, определенных трудовым договором.

Если в местности, где работает совместитель, действуют районные коэффициенты и надбавки к заработной плате, оплата труда производится с их учетом.

Налоговые обязательства при совместительстве.

Рассмотрим вопрос оплаты труда совместителей с точки зрения НК РФ. Если в трудовом договоре прописано, что работа по совместительству оплачивается в соответствии с окладом, указанным в штатном расписании, и пропорционально отработанному времени либо по конечным результатам (как при сдельной форме оплаты, так и при повременной), вопросов, как правило, не возникает. Затраты совершенно обоснованно включаются в состав расходов, уменьшающих налогооблагаемую прибыль, на основании ст. 255 НК РФ.

А возможно ли совместителю установить оплату больше, чем сумма, рассчитанная пропорционально отработанному времени, выплачивать ему полный оклад и учитывать расходы по заработной плате в составе себестоимости полностью?

На наш взгляд, это возможно, главное - документально обосновать и зафиксировать в трудовом договоре, почему данному сотруднику устанавливается более высокая оплата труда по сравнению с остальными. Например, работник дополнительно владеет иностранным языком, является сертифицированным специалистом в какой-то области и т.п. (условия ст. 132 ТК РФ в этом случае будут соблюдены).

Мнение специалистов Минфина на этот счет таково: размер оплаты труда совместителя не должен превышать суммы, предусмотренной должностным окладом, определенным коллективным договором организации для совмещаемой штатной единицы (см. Письмо от 01.02.2007 N 03-03-06/1/50).

Кроме основной зарплаты, совместителям могут устанавливаться надбавки, доплаты, материальная помощь, если они предусмотрены условиями оплаты труда на данной должности. Эти выплаты учитываются в расходах, уменьшающих налогооблагаемую базу по прибыли, пропорционально фактически отработанному времени.

Обратите внимание! На совместителей не распространяется действие ст. 133 ТК РФ, гарантирующей выплату МРОТ. Оплата труда не может быть ниже МРОТ только при условии выработки полной нормы рабочего времени. Совместитель же, в соответствии со ст. 284 ТК РФ, отрабатывает не больше половины нормы.

Доходы совместителей облагаются НДФЛ по ставке 13%. Как правило, стандартный налоговый вычет по НДФЛ работник получает по основному месту работы. Однако по своему желанию он может его получить у любого другого работодателя (п. 3 ст. 218 НК РФ). Для этого работник должен написать заявление, представить необходимые документы, а также справку с места основной работы о том, что там он льготой по НДФЛ не пользуется.

При внутреннем совместительстве расчет НДФЛ с учетом стандартного налогового вычета производится исходя из общей суммы заработной платы.

Обратите внимание! На совместителей распространяется положение ст. 136 ТК РФ, согласно которой заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным, трудовым договором (см. Письмо Роструда от 30.11.2009 N 3528-6-1).

Если работник трудится на условиях внутреннего совместительства, ему выдается только один больничный лист. Пособие в этом случае начисляется исходя из суммарного заработка по основной и совмещаемой должностям (см. Письмо ФСС РФ от 14.05.2009 N 02-13/07-3733).

Что касается ежемесячного пособия по уходу за ребенком в возрасте до полутора лет, то оно выплачивается работнику по его выбору только по одному месту работы. В этом случае, кроме документов, необходимых для назначения пособия, работник должен представить справку от другого работодателя о том, что у него он данное пособие не получает (п. п. 2, 7 ст. 13 Закона N 255-ФЗ).

Читайте также: