Если уволенный сотрудник снова принимается на работу табельный номер

Опубликовано: 19.09.2024

С таким понятием, как табельный номер, сотрудники предприятий и организаций сталкиваются далеко не всегда. Более того, рядовые работники могут просто-напросто даже не знать о его существовании. А вот специалисты кадровых отделов обязаны вести табельный учет персонала. И это лишь часть кадрового делопроизводства, которое является настоящей наукой, имеющей свои законы, правила и порядки. При этом, раздел о табельных номерах занимает в ней хоть и не вполне официальное, но довольно значительное место.

Что такое табельный номер

Как уже понятно из самого названия, по сути, табельный номер – это специальный цифровой код работника. Он присваивается человеку с момента начала исполнения им трудовых обязанностей. Табельные номера не повторяются и для каждого сотрудника такой шифр является строго индивидуальным. На протяжении всего периода работы человека в той или иной компании его табельный номер остается неизменным.

Даже если работник в какой-то момент уволился из организации, но потом принял решение в нее вернуться, ему будет присвоен прежний табельный номер.

Надо сказать, что табельный учет редко используется в маленьких фирмах, но, как правило, он в обязательном порядке применяется на средних и крупных предприятиях.

Для чего нужны табельные номера

Присвоения работникам предприятия особенных цифровых комбинаций преследует сразу несколько целей:

- облегчение работы специалистам отдела бухгалтерии по обработке и фиксации данных о внутренних перемещениях сотрудников;

- табельный номер используется для внесения по тому или иному работнику различных отметок, которые позволяют в дальнейшем более просто и правильно рассчитать такие параметры, как заработная плата и сопутствующие налоги;

- данные цифры дают возможность легко найти всю информацию о зарплате, больничных, отгулах, сверхурочных часах, отпусках и т.д. по тому или иному работнику.

Но, все же, основное предназначение табельного номера – учет времени, проводимого сотрудником непосредственно на рабочем месте. Для этого, уполномоченные работники предприятия фиксируют время прибытия персонала с работы и ухода домой, всевозможные отлучки на обед, по личным делам и т.д. В дальнейшем эти сведения позволяют определить, отработал ли человек положенное время или может быть у него была переработка, и, исходя из этого, начислить ему заработную плату.

Если говорить о времени, которое сотрудник должен проводить на рабочем месте, то тут существует три основных варианта.

- Полный рабочий день (40 часов в неделю).

- Сокращенный рабочий день (20 часов в неделю и менее).

- Неполный рабочий день (количество часов определяется в индивидуальном порядке отдельным соглашением между работодателем и сотрудником).

Чаще всего последние два пункта применяются к студентам, несовершеннолетним, пенсионерам, людям с ограниченными возможностями и некоторым другим категориям граждан.

Кто присваивает табельный номер работнику

В каждой организации, ведущей подобный учет персонала, должен быть специалист, на которого возложена данная обязанность. Как правило, это либо руководитель подразделения, либо сотрудник кадрового отдела, которые впоследствии передают данные в бухгалтерию, либо непосредственно бухгалтер, либо специальный табельщик. Последнее особенно распространено на крупных промышленных предприятиях. Уполномоченный работник ведет реестр и учет присвоенных шифров, контроль за правильностью их присвоения и использования.

Кому присваиваются табельные коды

Табельные номера должны присваиваться всем сотрудникам предприятия, на котором ведется табельный учет. В частности:

- тем, кто устроен на постоянной основе;

- временным сотрудникам;

- внешним совместителям;

- сезонным работникам.

Внимание! Если работник совмещает должности в рамках одного структурного подразделения или отдела, заводить на него отдельный табельный номер не нужно. Однако, если его вторая работа находится вне данной организации или в другом подразделении, то присвоение табельного номера является вполне целесообразным.

Вопрос: Обязательно ли присвоение нового табельного номера внутреннему совместителю? Может ли организация быть оштрафована за один и тот же табельный номер работника по основной работе и по внутреннему совместительству?

Посмотреть ответ

Как присваивается табельный номер

По общепринятым правилам кадрового и бухгалтерского учета, табельные номера должны присваиваться с единичного значения. По мере увеличения численности сотрудников данная цифра, соответственно, растет в хронологическом порядке, без пропусков. Для шифровки табельного номера используются только арабские цифры, без внесения каких либо других символов, типа точек, кавычек, дефисов и т.д.

Однако, вышеприведенная информация не является строго обязательной. Дело в том, что в законе нет ни специальных пунктов, ни каких-либо нормативных актов, регламентирующих присвоение табельных номеров. Так что, чисто теоретически, каждое предприятие вправе самостоятельно решать, как именно разрабатывать и применять к сотрудникам эти цифровые коды, а также корректировать их в дальнейшем.

Поскольку табельный учет позволяет держать порядок в ведении внутренней документации, то при назначении табельных номеров желательно придерживаться следующих рекомендаций:

- Заниматься табельным учетом должен строго определенный сотрудник;

- Присваивать табельный номер нужно сразу же после подачи вновь принятым работником всех необходимых документов для оформления или же в его первый рабочий день;

- При присвоении табельных цифровых комбинаций надо соблюдать хронологию, исключая пропуски;

- Необходимо доводить до сведения работника числящийся за ним цифровой код;

- Обязательно вносить индивидуальный номер в приказ о приеме на работу.

Присваивание табельных номеров уволившихся вновь принятым сотрудникам

Рано или поздно практически все специалисты, занимающиеся табельным учетом на предприятиях и организациях, задаются вопросом: можно ли повторно присваивать табельные номера? Поскольку законодательно это никак не регламентируется, то здесь приходится опираться на сложившуюся практику. А она такова, что обычно уже использовавшиеся номера либо не находят дальнейшего применения, либо присваиваются новым работникам по прошествии, не менее чем одного года с того времени, как был уволен ранее числившийся на нем сотрудник.

Где регистрируется учет табельных номеров

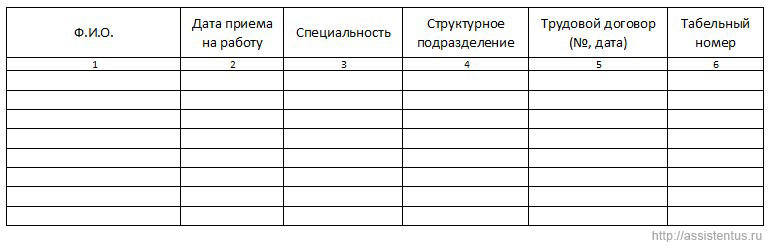

Предприятия, пользующиеся табельным учетом сотрудников, ведут, как правило, и журнал учета табельных номеров. В нем фиксируются следующие данные:

- фамилия, имя, отчество работника;

- дата приема его на работу;

- должность и специальность;

- номер трудового договора и его дата;

- структурное подразделение, в котором он числится;

- собственно сам табельный номер.

Подводя итог вышеприведенной информации, можно сказать, что ведение табельного учета является довольно важной составляющей частью кадрового и бухгалтерского делопроизводства. Однако, при присвоении табельных номеров следует руководствоваться некоторыми правилами, которые каждое предприятие вправе разработать самостоятельно. Впрочем, их нарушение не ведет ни к каким санкциям со стороны контролирующих органов. Тем не менее, безупречный табельный учет существенно облегчает и оптимизирует работу кадровых и бухгалтерских отделов, позволяя избегать ошибок в начислении заработной платы и иных выплат.

Уволившиеся сотрудники иногда возвращаются на прежнее место работы. Нужно ли требовать копии личных документов, заявление на вычеты, присваивать новый табельный номер, заводить новую личную карточку и личное дело?

Трудовой договор является основным документом в отношениях между работником и работодателем. Независимо от того, что ранее стороны уже состояли в трудовых отношениях, при повторном трудоустройстве необходимо заключать новый трудовой договор. Также при повторном заключении с сотрудником трудового договора специалист кадровой службы должен потребовать у него все предусмотренные частью первой ст. 65 ТК РФ документы.

Казалось бы, зачем заново собирать все бумаги, ведь в архиве предприятия уже есть полный пакет документов, оставшихся со времени действия прошлого трудового договора? Дело в том, что сведения, содержащиеся в архивных копиях, могли устареть.

Если какие-либо существенные изменения в жизни работника происходят в период действия трудового договора, он обязан (как правило, эта обязанность предусматривается в трудовом договоре) уведомить о них работодателя. Если же сотрудник о них не уведомил и работодатель в связи с этим неправильно исчислил страховые взносы, не выполнил обязанности налогового агента, переплатил сумму пособия и т. д., ответственность за это возлагается на работника. А если в момент трудоустройства работодатель не потребовал подтверждения заявленных работником фактов, имеющих значение для исчисления выплат, налогов и взносов, а потом допустил, например, в расчете налога ошибку, то ответственность несет работодатель.

Табельный номер

Для фактического учета рабочего времени работодатели обязаны вести табель учета рабочего времени, в котором каждому работнику присваивается табельный номер. Этот номер сохраняется за сотрудником в течение всего срока его трудовой деятельности в организации. Трудовым законодательством не урегулирован порядок присвоения табельного номера. В данной ситуации полагаем, что при повторном приеме сотрудника на работу за ним может сохраниться его прежний табельный номер.

Более того, в письме Госкомтруда СССР, Минфина СССР и ЦСУ СССР от 27.04.1973 № 75-АБ/89/10-80 указано, что в случае увольнения или перевода рабочего и служащего на другую работу его табельный номер, как правило, не может присваиваться другому работнику в течение 1–2 лет.

Следовательно, работодатель вправе решить самостоятельно, оставлять прежний табельный номер или нет при повторном поступлении на работу.

Вернувшемуся работнику можно присвоить тот же самый табельный номер.

Личное дело

Трудовое законодательство не содержит требования об обязательном формировании личных дел сотрудников и хранении копий документов, представленных при приеме на работу, за исключением государственных и муниципальных служащих. Однако для более удобной обработки персональных данных сотрудников работодатели формируют личные дела. Порядок формирования, как правило, закрепляется во внутренних локальных актах организации.

Если в организации ведутся личные дела работников, то при повторном приеме сотрудника заводится новое личное дело. Это следует из п. 3.6.18 Основных правил работы архивов организаций, одобренных решением Коллегии Росархива от 06.02.2002. Согласно этому пункту крайними датами личного дела являются даты подписания приказов о приеме и увольнении работника. А значит, личное дело заводится сразу же после издания приказа о приеме на работу, а после увольнения оно сдается в архив.

При оформлении на работу бывшего сотрудника заводить на него новую личную карточку нужно обязательно.

Личная карточка

Личная карточка (унифицированная форма № Т-2) заполняется при приеме на работу и передается в архив при увольнении работника. В графе "Трудовой договор" личной карточки обязательно указываются номер и дата его составления. А датой будет являться дата заключения последнего трудового договора. Кстати, если дата подписания трудового договора отличается от даты начала работы, следует указать две даты, поскольку это имеет значение при исчислении отпускного стажа. При увольнении сотрудника в разделе XI личной карточки указывают дату увольнения, номер и дату приказа о расторжении трудового договора.

На основании вышеизложенного можно сделать вывод о том, что работодатель в обязательном порядке должен оформить новую личную карточку на вернувшегося работника. Более того, ни один нормативно-правовой акт не допускает возможности продолжения ведения личной карточки сотрудника.

Применение унифицированных форм кадровой документации остается на усмотрение организации.

Отпускной стаж

Срок отсутствия повторно принимаемого сотрудника на практике может варьироваться от нескольких месяцев до нескольких лет. Но бывают и случаи, что уволившиеся сотрудники желают вернуться обратно по прошествии нескольких дней или недель. А, как известно, в соответствии со ст. 114 ТК РФ работодатель обязан ежегодно предоставлять оплачиваемые отпуска. При этом право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. На основании этого возникает вопрос: сохраняется ли за повторно принимаемым сотрудником его отпускной стаж, дающий право на отпуск по истечении шести месяцев его непрерывной работы у данного работодателя?

Из анализа норм трудового законодательства следует, что единственным условием для предоставления ежегодного оплачиваемого отпуска по истечении шести месяцев является наличие непрерывного трудового стажа. Исключением являются только определенные категории работников (женщины – перед отпуском по беременности и родам или непосредственно после него; работники в возрасте до 18 лет; работники, усыновившие ребенка (детей) в возрасте до трех месяцев). Следовательно, независимо от количества ранее накопленного трудового стажа у данного работодателя, а также срока отсутствия сотрудника, вновь принимаемый сотрудник будет иметь право воспользоваться отпуском только по истечении шести месяцев.

Облагаемая база по страховым взносам для вновь принятого сотрудника

Минтруд России в письме от 05.03.2014 № 17-3/В-96 дал разъяснения о том, как рассчитать базу по страховым взносам, если работник в течение года сначала уволился, а потом опять вернулся в вашу компанию. Здесь в базу по взносам нужно включать все выплаты этому сотруднику с начала года, начисленные в вашей организации.

Вывод Минтруда основан на п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, где сказано, что объектом обложения страховыми взносами признаются все выплаты и иные вознаграждения, которые компания начисляет в пользу своих работников. Раз ваша фирма как страхователь осталась та же, значит, все выплаты сотруднику до увольнения и после (в пределах календарного года) нужно сложить.

Нужно ли включать в базу по страховым взносам выплаты при увольнении? Если у вас есть сотрудники, которые в течение года были уволены, а затем снова приняты в вашу организацию, в расчет по страховым взносам нужно включить все суммы, которые вы им выплатили с начала года. Однако компенсации при увольнении, за исключением компенсации за неиспользованный отпуск, взносами не облагаются (при условии, что они установлены законодательством РФ и выплачиваются в пределах норм, указанных в законе). Поэтому когда вы будете считать страховые взносы вновь принятого сотрудника, исключите из базы по страховым взносам компенсации при увольнении, если они были. К таким выплатам относятся, например, выходные пособия в связи с ликвидацией компании, сокращением штата или отказом работника продолжать сотрудничество в связи с изменением условий трудового договора (ст. 178 ТК РФ). Кроме этого, в вашем трудовом или коллективном договоре могут быть установлены и другие случаи, когда работникам выплачивается выходное пособие в связи с увольнением (абз. 11 ст. 178 ТК РФ). Так вот суммы выплат, установленные в вашем договоре, также не нужно включать в базу для расчета страховых взносов.

А вот если вы выплатили работнику компенсацию, которая не предусмотрена Трудовым кодексом, или же ее сумма превысила установленный законом лимит, такие суммы нужно включить в расчет (п. 1 ст. 7 Закона № 212-ФЗ).

Стоит ли принимать во внимание доходы, начисленные другими работодателями? Вполне вероятно, что пока сотрудник у вас не работал, он трудился в другом месте и получал там вознаграждение от нового работодателя. Так вот выплаты, которые были в промежутке между работой в вашей организации, учитывать не нужно. Каждый из работодателей определяет базу по страховым взносам самостоятельно. Несмотря на то что узнать о доходах работника в другой организации не проблема, для вашей работы начисленные ему суммы значения не имеют, поскольку каждый работодатель исчисляет взносы, ориентируясь только на собственные начисления (письмо Минздравсоцразвития России от 17.01.2011 № 76-19).

Пример.

Расчет суммы страховых взносов за май 2015 года для сотрудника, который был уволен, а затем снова принят на работу.

О. С. Петрова работала в ООО "Оптик Интерком" с начала 2015 года. Фирма применяет общий тариф страховых взносов. 03 марта 2015 года сотрудник уволился и с 11 марта по 12 мая 2015 года работал в ООО "ИТЦ XXI Век". А затем снова вернулся на работу в ООО "Оптик Интерком" с 19 мая 2015 года.

Все начисления в пользу О. С. Петровой за 2015 год представлены в таблице.

| Выплаты | Сумма выплат |

|---|---|

| Заработная плата в ООО "Оптик Интерком" с 01.01.2015 по 03.03.2015 | 70 000 руб. |

| Компенсация за неиспользованный отпуск в ООО "Оптик Интерком" | 3000 руб. |

| Заработная плата в ООО "ИТЦ XXI Век" с 11.03.2015 по 12.05.2015 | 40 520 руб. |

| Заработная плата в ООО "Оптик Интерком" с 19.05.2015 по 31.05.2015 | 18 420 руб. |

Бухгалтер рассчитал сумму страховых взносов за О. С. Петрову, начисленную за май 2015 года, в следующих суммах:

- в ПФР – 20 112 руб. ;

- в ФСС РФ – 2651 руб. ;

- в ФФОМС – 4662 руб. .

31 мая 2015 года бухгалтер ООО "Оптик Интерком" начислил взносы за май следующими проводками:

| Дебет | Кредит | Сумма (руб.) | Операция |

|---|---|---|---|

| 44 | 69 | 4052 | Начислены взносы в ПФР за май 2015 года |

| 44 | 69 | 534 | Начислены взносы в ФСС РФ за май 2015 года |

| 44 | 69 | 939 | Начислены взносы в ФФОМС за май 2015 года |

Точно так же не нужно учитывать выплаты у другого работодателя, если сотрудник впервые принят к вам на работу не с начала года. Начинайте считать базу по страховым взносам, как будто доходов у него прежде не было. Ведь в законе сказано, что база складывается только из доходов сотрудника, полученных у одного работодателя (ст. 8 Закона № 212-ФЗ). Это правило действует и в том случае, когда работник одновременно трудится в нескольких фирмах – каждый из работодателей определяет свою базу по страховым взносам независимо друг от друга.

ОТ РЕДАКЦИИ

В соответствии со ст. 65 ТК РФ при приеме на работу лицо, поступающее на работу, обязано предъявить определенный пакет документов. В частности, в пакет документов входят:

- паспорт или иной документ, удостоверяющий личность;

- трудовая книжка, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства;

- страховое свидетельство обязательного пенсионного страхования;

- документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу;

- документ об образовании и(или) о квалификации или наличии специальных знаний – при поступлении на работу, требующую специальных знаний или специальной подготовки;

- справка о наличии (отсутствии) судимости и(или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям – при поступлении на работу, связанную с деятельностью, к осуществлению которой в соответствии с ТК РФ, иным федеральным законом не допускаются лица, имеющие или имевшие судимость, подвергающиеся или подвергавшиеся уголовному преследованию.

Также может предусматриваться необходимость предъявления дополнительных документов в случаях, предусмотренных Трудовым кодексом РФ, иными нормативно-правовыми актами.

Для иностранных граждан и лиц без гражданства ст. 327.3 ТК РФ установлен специальный перечень документов, которые предъявляют при приеме на работу.

Многие, устраиваясь на работу, понятия не имеют, что такое табельный номер работника и для чего он нужен, а ведь эта вещь нужна для осуществления документационных операций.

Если вы не знаете, что собой представляет табельный номер и для чего необходимо его присвоение, тогда об этом поговорим ниже. Также рассмотрим, в каком порядке он выдается сотруднику предприятия и такое нововведение, как биометрический учет.

Что такое индивидуальный цифровой номер сотрудника?

Всем работающим людям на предприятии присваивают индивидуальные номера, состоящие из разных комбинаций цифр, которые в последующем помогают сотрудникам бухгалтерии обработать данные внутреннего перемещения. Еще благодаря этому номеру в компьютерной системе сохраняются все данные о заработной плате, отпусках, больничных листах и времени нахождения на рабочем месте. Вся эта информация в последующем может понадобиться сотруднику, который будет уходить на пенсию или выезжать за пределы страны.

Табельный номер присваивается один раз и навсегда, даже если возникнет ситуация повторного приема на работу в одно и то же место, система моментально это покажет. Исходя из этого, отметим, что присвоить его можно только однократно в момент приема рабочего на его первую должность, и в последующее рабочее время его не изменяют, во всяком случае в этом нет никакой необходимости.

Этот номер является уникальным для каждого сотрудника и становится основным реквизитом на протяжении всего времени работы. Также его используют в качестве автоматического расчета и всевозможных отметок, которые помогают правильно рассчитать заработок и вычислить из него все полагающиеся налоги государству.

Присваиваются индивидуальные цифровые значения по порядку, начиная с единичного значения. Обычно с цифрой 1 числится главный руководитель предприятия. Есть случаи, при которых предприятия начинают присваивать номера уволенных сотрудников вновь прибывшим работникам, но стоит отметить, что из-за этого может возникнуть путаница и неразбериха. Такое практикуется далеко не на всех фирмах и предприятиях.

Как присваивается номер?

Как выяснилось, табельные номера работников помогают отделам бухгалтерии вести особый учет по выдаче и расчету заработной платы. В отделе бухгалтерии в каждом заведенном деле на рабочего фигурируют эти индивидуальные цифры. Но ведь стоит знать, как с помощью этих цифровых индивидуальных шифров может вестись их учет и все остальное, что с ними связано.

Специально разработанных нормативных актов для правильного присвоения индивидуальных цифровых шифров нет. Исходя из этого, каждая организация имеет право создавать свои правила по разработке шифров и в дальнейшем их корректировать.

Еще следует учитывать основные правила учета труда и заработной платы, которые используются в строительной и промышленной области: каждому устраивавшемуся работнику на постоянное, временное, сезонное пребывание на рабочем месте присваивается индивидуальный табельный шифр, состоящий из нескольких цифр. Цифры в последующем служат для обработки достоверной информации о сотруднике. Основные положения и правила могут разрешать на протяжении 1-2 лет присваивать ранее используемые табельные комбинации ушедших сотрудников другим рабочим.

Для правильного присвоения и ведения учета табелей нужно:

- Каждая организация, практикующая заведение табельных номеров при приеме на работу, обязана иметь в своем штате рабочего, который будет вести полный контроль по присвоению, учету, создаваемому реестру и поддержанию всех основных правил выдачи индивидуального документа.

- Присваивать индивидуальные цифровые комбинации сотрудникам, впервые устраиваемым на работу, обязаны тогда, когда осуществляется подача всего пакета документов. На крайний случай присвоение можно осуществить в первый рабочий день.

- Присвоение происходит в хронологической последовательности.

- Индивидуальный номер работника обязан фигурировать в приказе, который подтверждает прием на работу.

- Изменить номер по любым возникшим причинам невозможно, так как его присваивают единоразово.

- В случае повторного устройства рабочий может получить свой старый табельный номер, который находится в базе под его инициалами. Но если, конечно, на протяжении 1-2 лет его не отдали другому работнику.

- Обязательное условие: номер работника обязан иметь вид арабских цифр, не может состоять из букв, содержать тире и остальные разделительные знаки.

Учет проводимого времени на работе

Присвоенный номер сможет помочь в ведении учета рабочего времени. Труд в нашей жизни является единственным фактором выживания и существования на земле. Измерять его можно только по затраченному времени. Для более удобного измерения рабочего времени принято использовать табельный номер, который будет фиксировать время прихода и ухода с рабочего места.

Главными категориями учета времени являются его величина и положенная норма. Величину рабочего времени можно вычислить, опираясь на выполненную работу и количество проведенного времени на рабочем месте. Но как показывает практика, многие сотрудники предприятий жертвуют своим личным временем для своевременного выполнения поставленных целей предприятием. За счет этого фактически отработанное время и положенная норма расходятся.

Рабочий на протяжении всего года или нескольких месяцев имеет возможность заслужить себе отдых и заработную плату. А вот правильно рассчитать положенное количество дней, отведенных на отдых, и получить честно заработанный оклад поможет присвоенный табельный номер.

Все же не напрасно присваивают табельные номера сотрудникам. Они, в свою очередь, могут мгновенно выдать всю информацию о сотруднике и рассчитать продолжительность времени, которое проводилось на рабочем месте. Существует три основных вида времени проведения на работе, такие как:

- Нормальный. Количество времени, установленное законодательством, должно соответствовать 40-часовой норме.

- Сокращенный. Сокращение времени для работы может практиковаться в случае приема отдельных лиц, которые не достигли совершеннолетнего возраста. В этом случае время может сократиться от 1 до 4 часов.

- Неполный. В момент трудоустройства работодатель и рабочий могут прийти к согласию о неполном трудовом дне или сокращенной неделе. Обычно такие случаи происходят, если устраиваемый человек является: студентом, пенсионером, инвалидом, домохозяйкой. Еще стоит подчеркнуть, что эта договоренность на отпуск и трудовой стаж не влияет. Единственное, на что это может повлиять, так только на оплату отпускных дней.

Биометрические системы учета

Пользование ими довольно простое и удобное. На данный момент практикуется распознавание личности по отпечатку пальца. Благодаря таким терминалам можно с легкостью зафиксировать время ухода и прихода на работу, как это делает табельный номер. Для того чтобы информация поступила в базу, стоит лишь прикоснуться пальцем к сенсору для проведения сканирования.

При этом такие системы включают в себя промежуточные события во время рабочего дня, например, обеденный перерыв, деловая поездка, командировка и многое другое, стоит лишь нажать на специальную кнопку, которая это зафиксирует. На многих терминалах установлены камеры, которые фотографируют сотрудника после идентификации. Это только усилит уровень безопасности компании.

Табельный номер является отличным помощником для ведения учета пребывания сотрудника на рабочем месте, а также для безошибочного проведения расчета заработной платы.

Присвоение табельного номера сотруднику — это обязательно?

Каждому специалисту, заключившему с работодателем срочный или бессрочный контракт, назначается табельный номер, который впоследствии фиксируется во всех документах, имеющих отношение к кадровому учету и расчету зарплаты (п. 18 Приложения к письму Госкомтруда СССР, Министерства финансов СССР, ЦСУ СССР от 27.04.1973 № 75-АБ/89/10-80). При этом если человек прекращает трудовые отношения с фирмой, то его табельный номер желательно не присваивать другому сотруднику в течение 1–2 лет.

Табельный номер может фигурировать в самых разных документах организации, например:

- в зарплатной ведомости (форма № Т-53);

- распоряжении о материальном награждении сотрудника (форма № Т-11);

- формах для отражения рабочего времени (№ Т-12, Т-13).

Указанный выше нормативный акт, принятый еще в советское время, действует, как и многие другие источники права СССР, до сих пор. Поэтому присвоение табельного номера работнику — обязательная процедура для российских работодателей.

Рассмотрим, как она может быть осуществлена на практике, а также какими нюансами характеризуется применение табельного номера специалиста в кадровом учете.

Процедура присвоения табельного номера

Общий алгоритм назначения табельного номера работнику может быть следующим:

1. Специалист кадровой службы (или иное лицо, принимающее сотрудника на работу) запрашивает у ответственного коллеги свободный табельный номер.

Сведения о занятых табельных номерах могут отражаться в специальном журнале учета. Его форма не установлена законом. Как правило, в ней предусматривается указание:

- Ф.И.О. принятого сотрудника;

- даты принятия на работу;

- должности специалиста;

- табельного номера (который закрепляется за конкретным специалистом на время работы и на 1–2 года после прекращения трудового договора).

2. Издается приказ о приеме на работу (форма № Т-1), подготавливается личная карточка специалиста (форма № Т-2).

В обоих документах фиксируется табельный номер.

Узнать больше о процедуре приема сотрудника на работу вы можете в статье «Как составить приказ о приеме на работу — образец-2017».

3. Сведения о принятом на работу сотруднике с подтверждением присвоения ему табельного номера передаются специалисту, который ведет журнал табельных номеров.

Прежде чем попасть в кадровые документы фирмы, табельный номер должен быть тем или иным образом сформирован. Изучим, как это может быть осуществлено.

Принципы формирования табельного номера

Законодательство не устанавливает четких требований к способу формирования, структуре и прочим характеристикам табельного номера, например длине. Работодатель вправе использовать номера, составленные по любому удобному для сотрудников принципу.

Общепринятым в российских компаниях можно считать подход, когда используется табельный номер, имеющий в своем составе только арабские цифры, длиной, не превышающей 6 цифр. Табельные номера могут присваиваться сотрудникам соотносительно с очередностью оформления их трудовых договоров.

В фирме может быть предусмотрена система соотнесения структуры табельного номера с теми или иными характеристиками трудовой функции человека. Как вариант — система, позволяющая по табельному номеру точно определить отдел, в котором работает специалист (например, по первым цифрам).

ИНТЕРЕСНО! В практике бухгалтерского учета на советских предприятиях предусматривалось применение табельных номеров работников из 4 цифр (п. 7, 8 приложения 1 к методическим указаниям, утвержденным письмом Министерства финансов СССР и ЦСУ СССР от 20.02.1981 № 35/34-Р/426).

Особенности применения табельного номера

Общепринятым можно считать правило, по которому табельный номер выполняет двойственную функцию:

- идентифицирует работника;

- определяет его должность.

Данный подход правомерно обосновать следующими соображениями.

В п. 18 приложения к письму № 75-АБ/89/10-80 говорится о том, что табельный номер должен фиксироваться в документах по учету заработной платы. Поскольку зарплата начисляется отдельно по каждой должности, по ним следует применять разные идентификаторы — в данном случае в виде табельного номера. Так, в расчетной ведомости (форма № Т-51) напротив каждого табельного номера указывается должность работника.

Узнать больше о специфике применения формы № Т-51 вы можете в статье «Унифицированная форма № Т-51 - расчетный лист».

Таким образом, если человек работает на двух должностях у одного работодателя, ему, как правило, присваивается 2 табельных номера. В структуре журнала учета данных номеров могут быть предусмотрены отдельные графы для специалистов, работающих по совмещению — для удобства учета.

Порядок формирования и применения табельных номеров устанавливается локальным нормативом работодателя. В частности, в нем может быть регламентирован порядок применения табельного номера работника при повторном приеме.

Нужен ли новый табельный номер сотрудника при повторном приеме?

Однажды присвоенный сотруднику табельный номер сохраняется за ним (его должностью — одной или несколькими) до момента увольнения из компании (прекращения работы на должности). По факту увольнения (прекращения работы на этой должности) табельный номер может сохраняться за специалистом в течение рекомендованных письмом № 75-АБ/89/10-80 сроков.

Таким образом, если работник вернулся в компанию в течение 1–2 лет, для его идентификации (либо его должности — одной или нескольких) целесообразно применить прежний табельный номер.

Если человек вернулся позднее истечения срока закрепления за ним табельного номера, его применение будет возможным, только если к тому моменту соответствующий номер не был передан другому работнику.

Отдельные правила применения табельного номера работодатель может установить и в отношении идентификации должностей работников (как мы отметили выше, для каждой из них может быть определен отдельный табельный номер).

Например, если уволившийся работник очень быстро вернется в компанию на другую должность, то и табельный номер ему могут назначить новый, а прежний — передать первому работнику, пришедшему на прежнюю должность уволенного сотрудника. Данный подход облегчит бухгалтерам порядок расчета зарплаты, который зависит, как мы отметили выше, от характеристик должности, а не от личности работника.

Итоги

Табельный номер обязательно назначается работнику при заключении договора. Если сотрудник занимает несколько должностей в фирме, ему выделяется отдельный табельный номер для каждой должности. Если человек увольняется, в течение 1–2 лет работодатель может сохранять за ним табельный номер. Учет номеров ведет ответственный работник с применением специального журнала.

Узнать больше о применении кадровых документов, в которых указывается табельный номер, вы можете в статьях:

Основанием для приема на работу в организацию являются (ст. 68 ТК РФ):

- трудовой договор;

- приказ (распоряжение) руководителя организации о приеме на работу данного сотрудника по унифицированной форме № Т-1.

При приеме на работу бывшего сотрудника работодатель должен заключить новый трудовой договор, т. к. прежний прекратил свое действие.

Также при приеме на работу бывшего сотрудника необходимо завести новую личную карточку. При поступлении на работу сотруднику присваивается табельный номер, который отражается во всех документах по учету труда и заработной платы. Организация может присвоить сотруднику новый номер или сохранить старый, поскольку законодательно вопрос о сохранении старого номера за сотрудником не урегулирован.

1С:ИТС

При расчете НДФЛ учитываются стандартные вычеты. Поэтому при определении права на «детский» вычет при повторном приеме сотрудника на работу необходимо учитывать доходы, которые сотрудник получил с начала календарного года при первичном трудоустройстве. Также при повторном приеме на работу необходимо взять с сотрудника новое заявление на вычеты и справку 2-НДФЛ с места его предыдущей работы (если он работал в перерыве между первичным и повторным приемами на работу в данную организацию).

Страховые взносы

Для расчета предельных величин базы для начисления страховых взносов необходимо учитывать также все облагаемые взносами выплаты, начисленные в пользу сотрудника у данного работодателя с начала календарного года как до увольнения, так и после повторного принятия его на работу, нарастающим итогом (письма Минфина России от 18.12.2017 № 03-15-06/84401, Минтруда России от 05.03.2014 № 17-3/В-96). При этом не имеет значения (в отличие от стандартных вычетов на детей), работал сотрудник в перерыве между увольнением и повторным приемом на работу или нет. Выплаты, которые он получил у другого работодателя, в расчете не учитываются (письмо Минтруда России от 12.11.2015 № 17-4/ООГ-1569).

1С:ИТС

В разделе «Налоги и взносы» можно найти самую полную информацию об учете в соответствии с законодательством РФ: НДФЛ - в справочнике «Налог на доходы физических лиц» ; страховых взносов - в справочнике «Страховые взносы (2017 года)» .

Повторный прием на работу в «1С:Зарплате и управлении персоналом 8» (ред. 3)

При регистрации приема на работу бывшего сотрудника следует обратить внимание на правильный ввод данных в справочники Физические лица и Сотрудники.

В справочнике Сотрудники для ранее уволенного сотрудника создается новый элемент, при этом в справочнике Физические лица создавать новый элемент не следует. Дублирование физических лиц приводит к неверному расчету налогов и взносов, а также к неправильному формированию отчетности.

В базу для начисления НДФЛ и страховых взносов по выплатам физическому лицу, которое было уволено и принято в данную организацию в течение одного года, включаются все выплаты, начисленные в течение этого года в данной организации. При определении права на «детский» вычет при повторном приеме сотрудника на работу необходимо учитывать доходы, которые сотрудник получил с начала календарного года при первичном трудоустройстве. Сотрудник должен представить новое заявление на вычеты и справку 2-НДФЛ с места его предыдущей работы в том случае, если он трудился у другого работодателя в перерыве между первичным и повторным приемами на работу.

Пример

С 08.10.2018 в ООО «Швейная фабрика» на должность инженера в структурное подразделение «Испытательный цех» принимается А.П. Остапов. Ранее А.П. Остапов уже работал в ООО «Швейная фабрика» и уволился 30.03.2018. При приеме он повторно предоставил заявление на стандартный вычет на ребенка.

Для правильного отражения приема на работу ранее уволенного сотрудника необходимо создать новый элемент в справочнике Сотрудники (раздел Кадры - Сотрудники - кнопка Создать).

В поле Организация указывается организация (или ее обособленное подразделение), в которую принимается сотрудник (если в информационной базе зарегистрировано более одной организации) (рис. 1).

В поле Полное имя указывается фамилия, имя, отчество сотрудника. Если в справочнике Физические лица (раздел Кадры - Физические лица) уже зарегистрировано физическое лицо с подобными данными (Ф.И.О.), как в нашем примере, то для нового сотрудника автоматически предлагается использовать данные этого физического лица в диалоге Найден человек с похожим именем, нажав на кнопку Да, это тот, кто мне нужен (см. рис. 1).

После нажатия на кнопку Да, это тот, кто мне нужен карточка сотрудника автоматически заполняется основными данными: дата рождения, пол, ИНН, СНИЛС.

Если ранее какие-либо данные не были зарегистрированы, следует заполнить их.

Далее нужно нажать на ссылку Принять на работу или на кнопку Оформить документ - Прием на работу, при этом информационная система запросит подтверждение создания нового элемента в справочнике Сотрудники (Сотрудник еще не записан. Записать и продолжить?). После нажатия на кнопку Да в информационной базе автоматически будет:

- присвоен табельный номер сотруднику;

- запись о сотруднике в справочнике Сотрудники.

Далее заполняется документ Прием на работу.

1С:ИТС

Подробнее о заполнении в 1С документа «Прием на работу» см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С"» раздела «Кадры и оплата труда».

После повторного приема в справочнике Сотрудники (раздел Кадры - Сотрудники) будут зарегистрированы два одинаковых сотрудника с различным состоянием (рис. 2).

В справочнике Физические лица (раздел Кадры - Физические лица) по-прежнему останется одно физическое лицо (рис. 3).

При приеме сотрудника на работу (08.10.2018) он повторно предоставил заявление на стандартный вычет на ребенка. При расчете заработной платы за октябрь и ноябрь стандартный вычет сотруднику был предоставлен, т. к. доход сотрудника с начала года не превысил ограничение в сумме 350 000 руб. Начиная с декабря, доход сотрудника превысил 350 000 руб., вычет на ребенка уже не предоставляется.

Чтобы рассчитать предельные величины баз для начисления страховых взносов, нужно учесть все облагаемые взносами выплаты, начисленные в пользу сотрудника: с начала календарного года и до увольнения и после повторного принятия его на работу, нарастающим итогом (см. выше). В отличие от стандартных вычетов по НДФЛ на детей, не будет иметь значение, работал ли сотрудник в перерыве между увольнением и повторным приемом на работу, т. к. выплаты, полученные у другого работодателя, в расчете не учитываются.

1С:ИТС

Подробнее об отражении приема на работу бывшего сотрудника в других программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах "1С"» раздела «Кадры и оплата труда».

Читайте также:

- Можно ли беременную уволить и куда можно обращаться за выплатой если предприятие обанкротилось

- Что говорить при прибытии с увольнения устав внутренней службы

- Если предприятие ликвидируется как увольняют работников

- Если человек увольняется со старого места работы и ищет другую работу то

- Нарушив трудовой договор работник будет уволен