Как закрыть зарплатную карту втб после увольнения

Опубликовано: 19.09.2024

Как подобрать идеальный кредит не потратив на это и 10 минут?

Однажды в столе вы находите старую зарплатную карту – напоминание о начале карьеры. Выкинуть или вернуть на бывшую работу? С ностальгией справится бокал сухого красного, а здесь объясним, что происходит с забытым зарплатным пластиком. Но сначала немного теории.

Зарплатный проект

Зарплатный проект заводят, чтобы облегчить всем жизнь. В банке открываются счета для организации и индивидуальные на каждого сотрудника. Это выгодно и банкам, и компаниям. Первые получают новых клиентов и деньги, вторым больше не нужно возиться с документами. Сотрудники тоже рады: есть интернет-банк, за карту платить не надо. Многие банки предлагают займы с выгодными условиями. Например, зарплатный кредит есть у банка Открытие. Для предприятий оформление зарплатного проекта часто бесплатно, но иногда банки берут с фирм комиссии за обслуживание.

Зачисление зарплаты происходит так: бухгалтер подаёт в банк платёжное поручение на списание с расчётного счёта компании определённой суммы. В документе указаны фамилии всех сотрудников и соответствующая оплата. Банк распределяет всё по картам сотрудников. Бинго: деньги у вас, можно идти за покупками.

Все эти операции проходят в ДБО – системе дистанционного банковского обслуживания. Их несколько, и в вашей бывшей компании такая тоже была. Это как онлайн-банк, только сразу на всю компанию и с возможностью подключения к 1С.

Что происходит после увольнения

Расчёт получен, и теперь вы свободный человек. О старой работе напоминает только нервный тик и зарплатная карта в кошельке. Её судьба зависит от условий договора зарплатного проекта, который организация заключила с банком.

Иногда дальше действует бухгалтер. Обычно он обязан исключить сотрудника из зарплатной ведомости, которую направляет в банк, и зарплатного реестра в ДБО. Часто нужно подать в банк уведомление об увольнении сотрудника.

По условиям в образце типового договора зарплатного проекта Промсвязьбанка компания обязана информировать банк об уволившемся сотруднике не позднее следующего рабочего дня с даты приказа.

Если бухгалтер эту бумагу заполнит и отправит в банк, все расходы по обслуживанию карты сразу переводятся на уволенного.

- Банк сам переводит карту на тарифы для частного лица. Например, Сбербанк это сделает, если человек три месяца подряд не получает деньги от зарплатной организации.

- Можно продолжать бесплатно пользоваться картой до окончания срока действия.

- Карта прекращает работу. Когда вы получаете расчёт при увольнении, операции присваивается особый статус – окончательный платёж, который также переводится с расчётного счёта организации. То есть банк может определить, что из этой компании вам заплатили в последний раз.

Если бухгалтер забудет уведомить банк

Все вновь зависит от условий зарплатного договора. Чаще всего карта продолжает числиться как зарплатная, и платить за неё не надо. Вот что сказал оператор Сбербанка на горячей линии: «Когда заключается договор между организацией и банком, как правило организация на несколько лет вперед проплачивает обслуживание карты. Чаще всего можно пользоваться картой до того, как истечёт срок её действия, а потом закрыть зарплатный счёт и оформить новый самостоятельно как частное лицо. Если прямо сейчас хотите иметь счёт, не связанный с организацией, то можете просто открыть новый.»

Сам банк тоже может закрыть счёт. Статья 859 Гражданского кодекса даёт банкам право расторгнуть договор, если на счёте не было средств в течение двух лет.

Также договор банковского счёта может быть аннулирован по требованию банка, если:

- сумма средств будет ниже установленного банком лимита в течении месяца;

- клиент год не пользовался счётом.

Об этой инициативе банк обязан письменно предупреждать клиента.

А как в жизни?

Рассказывает Ирина Иванова (реальные имя и фамилия изменены), HR-менеджер: «На руках три старых зарплатных карты. Одна ВТБ24 и две Сбербанка. Срок действия карты ВТБ24 истёк год назад, долгов по ней нет, баланс сейчас 2 руб. Эту карту получила от университета пять лет назад. Оператор сказала, что я могу закрыть счёт в банке, посетив отделение с паспортом. Плата за её обслуживание не начислялась и не будет начисляться».

Про карты Сбербанка, которые до сих пор числятся как зарплатные, Ирина добавляет: «Первая была открыта в 2015, и уже полтора года я не работаю в этом месте. За обслуживание ни разу не платила. Срок её действия истекает через три месяца и нужно закрыть счёт. Иначе банк может самостоятельно ее перевыпустить, и тогда придётся за это платить. Скорее всего, в этом случае она уже перестанет быть зарплатной. Вторая была открыта в 2017-м. С официального увольнения прошло полтора месяца. Карта активно используется, закрывать её не планирую».

Ирине повезло – за обслуживание зарплатных карт всегда платила организация. Так бывает не всегда. Кроме того, иногда по условиям договора банк вправе проявлять инициативу. Например, Сбербанк может самостоятельно перевыпустить карту.

Выдержка из Условий банковского обслуживания физических лиц ПАО Сбербанк от 28.02.2018.

Как закрыть карту ВТБ – такой вопрос может возникнуть у клиентов банка, которым больше не нужен карточный продукт и платить за его обслуживание нет необходимости. Однако не все знают, что закрыть дебетовую или кредитную карту ВТБ и заблокировать ее – не одно и то же. Пластиковая карточка является собственностью банка и средством, которое дает доступ к счету. Ее нельзя самостоятельно ломать или выбрасывать без ведома банка, пока счет еще не закрыт.

- Закрытие дебетовой карты

- Как закрыть кредитку

- Проведение процедуры через интернет

- Если не получается закрыть карточку

Процедура закрытия счета и карточки может занять некоторое время, но является обязательной для прекращения выплат за ежегодное обслуживание. Обо всем подробнее – в материале Brobank.

Закрытие карточки требуется в следующих случаях:

- Увольнение работы и отказ от зарплатной дебетовки.

- Переход на другую карту.

- Проживание на территории другой страны.

- Отсутствие необходимости в продукте.

Чтобы узнать, как отказаться от карты ВТБ, достаточно просчитать соглашение, в котором эта процедура должна быть прописана.

Закрытие дебетовой карты

Закрыть дебетовку проще, чем кредитку, так как клиент пользовался собственными средствами, а не заемными, а значит у него нет долгов перед банком. Алгоритм закрытия выглядит следующим образом:

- Прийти в отделение организации, где была получена карточка, принести с собой продукт и паспорт.

- Написать заявление о желании отказаться от продукта и закрыть счет.

- Забрать остаток со счета (наличными или переводом), который можно перевести на счет банка, если остаток составляет пару рублей или копеек.

- Взять копию подписанного менеджером заявления.

Когда клиент подает заявку, менеджер разрезает карту или прикрепляет ее к заявлению и отдает клиенту обратно. С этого момента продукт считается недействительным. Однако сам счет, к которому прикреплена дебетовка будет закрыт в течение полутора месяцев после подписания заявки. После окончания этого периода желательно посетить банк и взять бумагу о том, что карточка действительно закрыта. Чтобы избежать неприятных ситуаций, стоит сохранить эту бумагу.

Процедура отказа от зарплатной карты ВТБ ничем не отличается от закрытия обычной дебетовки. Договор на банковское обслуживание подписывает работодатель и оплачивает обслуживание тоже он, поэтому после увольнения эта обязанность ложится на самого работника. Чтобы избежать ненужных трат, необходимо прийти в ближайший офис и сообщить менеджеру, что вы хотите отказаться от конкретного продукта.

Как закрыть кредитку

Есть несколько способов, как закрыть кредитную карту ВТБ. Однако при любом варианте сначала нужно погасить все задолженности, включая проценты, и дождаться числа, когда взимается плата. Как правило, процедура закрытия проводится по следующей схеме:

- Необходимо лично прийти в удобный офис банка, принести с собой кредитку и паспорт.

- Затем нужно получить выписку по счету, где будет видно, какую точно сумму задолжал владелец кредитки.

- Клиент должен внести сумму, но с запасом, поскольку выписка выдается на сегодняшний день, а средства снимаются определенного числа месяца.

- Затем держатель кредитки подписывает заявление о закрытии и берет копию документа, но продукт поставляет пока у себя, чтобы внести деньги в случае обнаружения задолженности.

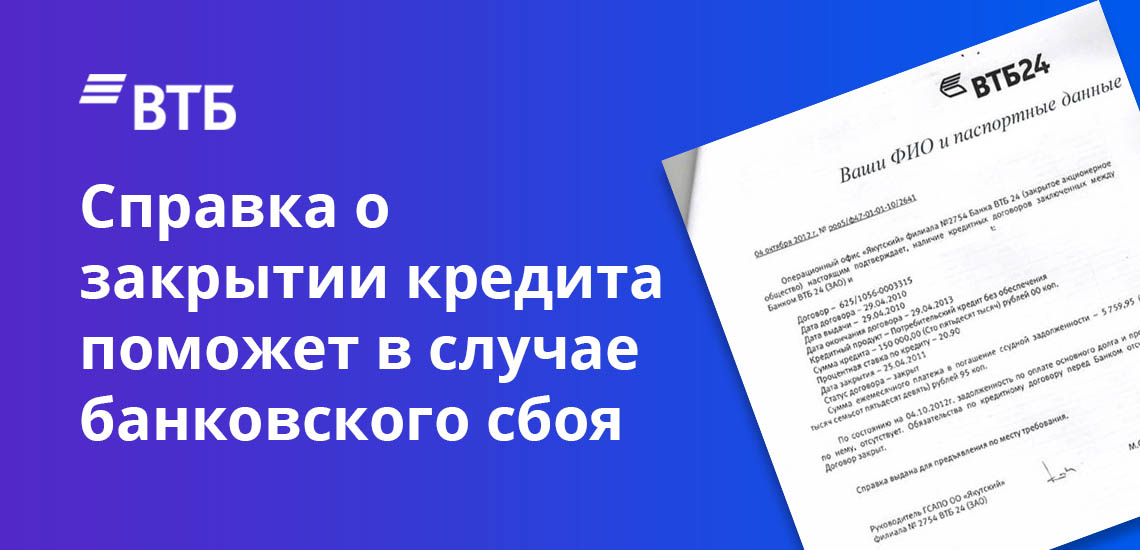

- Через полтора месяца клиент приходит за справкой о том, что счет и кредитка закрыты.

Последний пункт нужно выполнить обязательно и хранить справку о закрытии несколько лет. Если произойдет сбой, банк начнет начислять штрафы и пени, а бумага будет доказательством, что счет действительно был закрыт.

Если возникают сложности или вопросы, как отказаться от кредитной карты ВТБ, можно позвонить по указанным на сайте телефонам или воспользоваться обратной связью на сайте банка.

Проведение процедуры через интернет

Часто клиенты интересуются, как закрыть карту ВТБ через интернет, чтобы не тратить время на посещения офиса. Этот способ не позволит провести процедуру до конца.

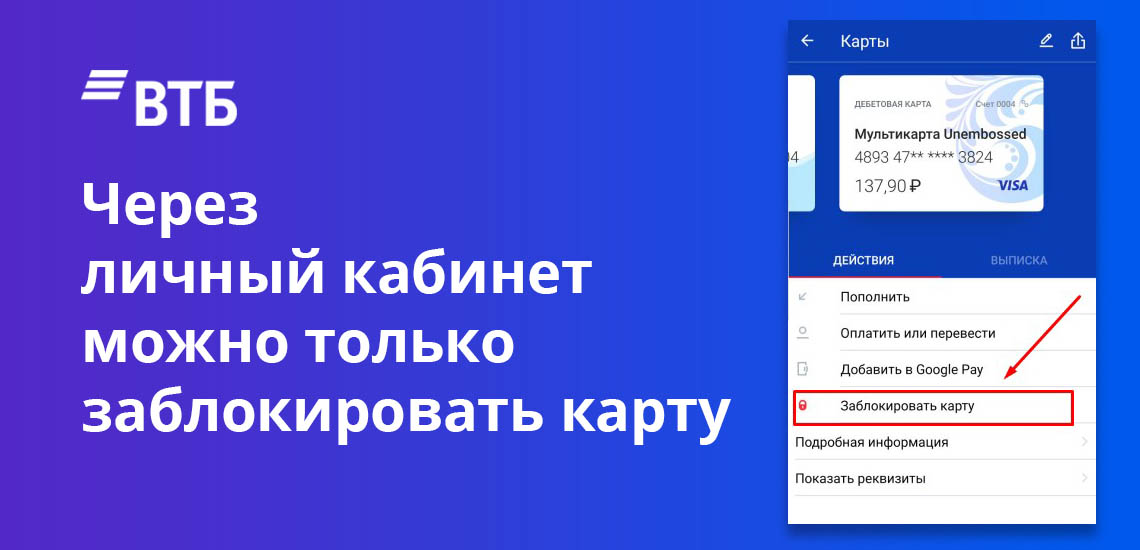

Также можно позвонить в службу поддержки и оператор расскажет, как закрыть карту ВТБ по телефону. Дистанционно, то есть через службу поддержки и интернет-сервисы можно только блокировать пластиковую карточку. Однако счет при этом останется действующим, и организация продолжит взимать плату за его обслуживание. Полностью закрыть счет можно только при личном посещении офиса и предоставлении документа, удостоверяющего личность.

- Зайти на сайт ВТБ и зарегистрироваться, указав свои данные и реквизиты продукта.

- После регистрации в меню нужно найти функцию, позволяющую управлять карточкой (как правило, она находится рядом с указанием остатка).

- Затем необходимо найти кнопку закрытия продукта и нажать на нее.

- На экране откроется текст заявки, где нужно заполнить пустые поля.

- После того, как документ был заполнен и отослан, остается только дождаться ответа от банка.

Дальнейшие действия те же, что и при закрытии в офисе. Нужно подождать полтора месяца, прийти в отделение, предъявить паспорт и кредитку, а затем получить справку о том, что счет действительно закрыт.

Если не получается закрыть карточку

Поскольку закрытие проводится в офисе, менеджер расскажет, почему эта процедура невозможна на данный момент. Чаще всего банк отказывает в закрытии кредитки, так как клиент погасил не все долги. То же самое касается дебетовок с овердрафтом. ВТБ примет заявление, если внести нужную сумму и снова попросить выписку.

Также окончание срока действия продукта не означает закрытие счета. Карта блокируется автоматически, так как держатель должен прийти в офис и получить новую, но сам счет все это время продолжает работать. Держатель обязан сначала получить новую карточку, а потом уже написать заявку об отказе.

Сложность может возникнуть в том случае, если клиент уже переехал на постоянное место жительство в другую страну, но счет не закрыл. Вернуться для проведения этой процедуры он не может, а дистанционно провести ее невозможно по правилам банка. В этом случае необходимо найти представителя и оформить на него официальную доверенность. Он придет в банк и подаст заявку, а затем заберет справку.

Евгений Никитин Высшее образование по специальности "Журналистика" в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Действующее законодательство не запрещает это делать. Закрывать зарплатную карту, не важно какого банка, после увольнения не обязательно. По сути, карту открывает сам сотрудник. Организация, в которой работает человек, выступает лишь посредником. Не более.

Таким образом, любая зарплатная карта, по сути, — это дебетовый инструмент, выданный и используемый на основании договора, заключенного между физическим лицом и банком.

- пополнять счет и снимать деньги;

- расплачиваться в магазинах;

- получать займ или кредит;

- расторгнуть договор с банком.

Важный нюанс: пополнять счет придется человеку самостоятельно. Организация уже не будет перечислять деньги. Можно принимать какие-то платежи и переводы.

Еще один момент: занимаясь вопросом заключения договора с банком, компания-работодатель берет на себя обязанность по оплате стоимости услуг банка — обслуживание карточки и так далее. Если сотрудника уволили, то бывший начальник, естественно, не будет переводить средства финансовой организации. Соответственно, физическое лицо — работник, с которым расторгла договор компания, где он трудился, должно самостоятельно оплачивать все расходы, связанные с обслуживанием карты.

Нужно ли уведомлять финансовую организацию о том, что произошло увольнение?

Практика показывает, что можно и не совершать данного шага. Бывший работодатель, скорее всего, сам обратится в финансовую организацию с соответствующим заявлением.

Может ли работодатель заблокировать карту?

Бывший руководитель не имеет возможности обратиться в банк и насолить уволенному сотруднику, заблокировав его карту.

Зарплатная Мультикарта ВТБ

Переводите зарплату на Мультикарту ВТБ

Cash back до 10% Сash back за покупки выплачиваться на бонусный счет в виде бонусных рублей. Переводите cash back на карту ВТБ деньгами в любой момент или обменивайте его на товары, услуги и путешествия в каталоге на bonus.vtb.ru

Бесплатное пополнение Мультикарты

с карт других банков Через мобильное приложение или интернет-банк ВТБ-Онлайн.

До 5 дополнительных карт бесплатно Дополнительные карты для себя и близких. Оборот по всем картам считается совместно, а значит и вознаграждение за покупки будет выше!

Счета в трех валютах (рубли, евро, доллары США) Выпустить карту к валютному счету можно бесплатно по запросу в любом офисе банка.

Любые вознаграждения на ваш выбор

Вы можете менять опцию каждый месяц

Снижаем ставку и ежемесячный платеж по кредиту

У вас кредитная карта, кредит наличными или ипотека в нашем банке? Расплачивайтесь Мультикартой ВТБ и экономьте на платежах по кредиту. Чем больше покупок, тем ниже ставка. И тем выше проценты на остаток по дебетовой карте.

Как это работает?

Пока ваши деньги лежат на дебетовой карте и приносят проценты, расплачивайтесь кредитной картой с беспроцентным периодом 101 день.

Кредит наличными 1,8 млн рублей по ставке 11% годовых на 5 лет, ежемесячный платеж — 39 136,36 рублей

- График платежей по кредиту не меняется

- Вы расплачиваетесь картой, мы пересчитываем ставку и платеж по кредиту каждый месяц Если у вас несколько кредитов (например,кредит наличными и ипотека), ставка снижается по тому, по которому задолженность больше

- Разницу по сравнению с графиком платежей возвращаем на ваш счет до конца следующего месяца Не более 5 000 рублей в месяц

Насколько снижается ставка?

Экономия по кредиту будет в 2 раза больше, если расплачиваться кредитной, а не дебетовой картой.

Ваша скидка к ставке, если у вас Если у вас несколько кредитов, выберите тот, по которому задолженность больше :

Зарплатная карта ВТБ 24: условия и отзывы

В наше время становится просто необходимостью иметь пластиковую карточку. Банк ВТБ 24 предоставляет своим клиентам становиться владельцами всемирно известных платежных систем: Visa и MasterCard. Наряду с индивидуальными картами банком осуществляется выпуск и зарплатных карт.

Зарплатная карта может служить универсальным средством платежа во многих пунктах торговли и оказания сервисных услуг по всему миру: аптеки, магазины и рестораны, автозаправочные станции и др.

Преимущества оформления карты ВТБ 24

Зарплатная карта своим держателям предоставляет такие преимущества:

Возможен выпуск в рамках действия данной карты до 5 пластиковых, в том числе VisaClassicUnembossed (2 шт.) будут выпушены совершенно бесплатно. Такие условия обслуживания не оставляют равнодушными многих людей: положительные отзывы клиентов по данному вопросу бьют все показатели.

В рамках зарплатного проекта можно оформить многочисленное использование большой суммы овердрафта.

Зарплатнаякарта своим владельцам экономит средства — при расчете за купленные товары или оказанные услуги, партнеры банка предоставляют дисконтную программу для клиентов банка.

Банк ВТБ 24 имеет многочисленную сеть банкоматов, поэтому получить доступ к своим средствам в любой точке мира можно круглосуточно.

Оплата за товары и услуги посредством терминалов проводится совершенно без комиссий.

При пересечении границы необходимо декларировать крупную сумму денег, которая имеется при себе — а при хранении денежных средств на пластиковой карточке такая обязанность отпадает.

При активном использовании интернет пространства — можно расплачиваться этой же картой — комиссии также отсутствуют.

При наличии такой карты можно оформить специальный депозитный вклад — с повышенными ставками и льготной возможностью досрочно его расторгнуть.

Условия оформления карты в ВТБ 24

Для того чтобы зарплатная карта нашла своих владельцев необходимо:

Компания-работодатель заключит договор на ведение зарплатного проекта.

Предоставит список сотрудников для выписки и обслуживания.

Будет ежемесячно перечислять на карту сумму заработной платы.

Ключевые аспекты услуги

Перед получением необходимо ознакомиться с существенными условиями по предоставлению данной услуги.

Итак, зарплатная карта выдается клиенту на три года. Информация о сроке действия указывается на лицевой стороне. Возможен досрочный перевыпуск, а при утере, краже или повреждении предусмотрен и ее повторный выпуск.

Владельцу карты предоставляется возможность при необходимости воспользоваться довольно большой суммой по овердрафту, сумма доходит до 300 тыс. руб. и процентная ставка составляет всего 24% в год. При подключении такой услуги настоящий клиент должен соответствовать всем минимальным требованиям банка ВТБ 24 к своему заемщику.

Для более экономных клиентов ВТБ 24 предлагает оформить кредитную карточку: выпуск бесплатный, льготный период использования средств, возможность погашать частями. Зарплатная карта может использоваться в качестве электронного кошелька, а кредитка — для более крупных покупок и независимо от поступления зарплатных платежей. И немаловажное преимущество кредитки: если при погашении овердрафта происходит списание всей суммы с поступившей зарплаты, то кредитные суммы и платежи полностью регулируются клиентом. Сочетание таких возможностей вызывает настоящий шквал и бурю положительных эмоций среди постоянных клиентов банка ВТБ 24. Сотрудники слышат в свой адрес и банка исключительно положительные отзывы и слова благодарности за оказанный сервис и заботу.

Распоряжение картой после увольнения

Зарплатная карта для своих владельцев (держателей) предоставляет немало преимуществ, но как поступить и какие условия будут у тех сотрудников, которые уволились с того предприятия, с которым заключался договор на обслуживание?

Здесь может быть два развития ситуации:

Предприятие подает список сотрудников после увольнения и они переходят на обычные тарифы обслуживания. Такие тарифы значительно отличаются от зарплатных проектов.

После увольнения банк не знает об изменениях социального положения своего клиента, и обслуживание ведется по старым тарифам.

Несомненно, ВТБ 24 разработал множество полезных и практичных программ для обслуживания своих клиентов и в свой адрес получает вполне заслуженные и многочисленные крайне лестные отзывы о свое деятельности.

Возможно вы искали:

- нужно ли сдавать зарплатную карту втб при увольнении;

- втб если карта зарплатная какой лимит горячая линия;

- что делать с зарплатной картой втб после увольнения;

- что делать с зарплатной картой втб при увольнении;

- кто платит за обслуживание зарплатной карты втб;

- правила пользования зарплатной картой банка втб;

- все о зарплатной карте втб ее лимит в день

- минимальный пакет документов — нужен только паспорт гражданина РФ;

- кредит на любые цели;

- сниженная ставка;

- возможная сумма — до 5 млн. р.;

- при подаче заявки на сумму до 2 млн. р. — моментальное решение;

- отсутствие комиссий.

Зарплатные карты – это удобный инструмент для получения выплат от работодателя. Они существенно облегчают задачу по выплате заработной платы для бухгалтерии и делают процесс получения ее более удобным для самих сотрудников. Но всю жизнь на одном месте работают далеко не все. При смене места работы перед человеком неизбежно встает вопрос, что делать с зарплатной картой после увольнения. Просто положить ее на полку и забыть – нельзя. Это банковский продукт, обслуживаемый на определенных условиях в соответствии с договором и тарифами. Человеку придется решить, пользоваться полученной ранее картой дальше или нет и исходя из этого действовать дальше. Но потребуется учесть еще ряд нюансов.

Особенности зарплатной карты

Зарплатные карты – это обычные дебетовые карточки, выпускаемые банками для сотрудников компаний при реализации зарплатных проектов. Они не только позволяют получать заработную плату и другие выплаты от работодателя, а являются полноценным платежным инструментом. Обычно операции по зарплатным картам проводятся исключительно за счет средств клиентов. Но иногда по ним банк предоставляет также лимит овердрафта.

Обслуживание карты, выпущенной по инициативе работодателя, для держателя осуществляется бесплатно. Затраты банка на нее погашаются компанией в соответствии с договором по реализации заработной платы.

Зарплатная карта позволяет осуществлять следующие виды операций:

- оплата покупок в магазинах

- отправка и получение переводов от любых лиц

- снятие наличных в банкоматах

Нередко держателям доступны дополнительные привилегии – более выгодные условия кредитования, повышенный кэшбэк и т. д. Список дополнительных бонусов определяется банком и тарифным планом, по которому обслуживается пластик. Держателем карточки выступает сотрудник компании. Он становится клиентом банка и обслуживание пластика осуществляется на основании договора. Для проведения расчетов к карточке открывается на имя клиента соответствующий счет.

Что делать с картой после увольнения

Часто выдается по месту работы без визита в офис банка. Это удобно для сотрудников и работодателя. Но несмотря на это, между держателем и финансовым учреждением заключается договор. Именно держатель решает, что ему делать с карточкой после увольнения от работодателя, оформившего ее.

Аннулирование

Если использовалась исключительно для получения зарплаты и ни для чего больше не требуется, то самое правильное аннулировать ее полностью. Для этого владельцу надо с паспортом и пластиком обратиться в любой офис банка-эмитента и написать заявление на закрытие карточного счета. В присутствии держателя специалисты банка обязаны разрезать пластик. Но сам договор будет закрыт обычно только через 30-45 дней. Технически карточки допускают отложенные списания (например, за аренду авто). Банку необходимо время, чтобы все операции по счету были корректно отражены.

Совет. После закрытия договора рекомендуется получать справку в банке об отсутствии неисполненных обязательств.

Блокировка

Заблокировать зарплатную карточку можно через онлайн-банк, при обращении по телефону call-цента или у сотрудников офиса кредитной организации. Это требуется в случае утери, кражи пластика или компрометации его данных. При увольнении блокировка зарплатной карточки не требуется. Если же пластик все же заблокировать, то это никак не повлияет на взаимоотношения с банком. Договор в этом случае не расторгается, сохраняется возможность восстановить обслуживание через разблокировку или перевыпуск карточки. Если в тарифе предусмотрена плата за обслуживание, то она будет списываться в общем порядке даже при заблокированных операциях.

Можно ли продолжать пользоваться

Карточка лишь инструмент для доступа к деньгам на счете. При увольнении человека банк не расторгает с ним договор обслуживания. Он может спокойно продолжить пользоваться пластиком для других целей или подать заявление новому работодателю для перевода на него заработной платы. Надо учитывать, что привилегии зарплатных клиентов, включая бесплатное обслуживание, не действуют для держателей, которые не получают на карточку выплат от работодателей – партнеров банка. Клиента переводят на один из стандартных тарифных планов в соответствии с условиями договора.

Может ли работодатель заблокировать

Работодатель не может влиять на работоспособность зарплатной карточки сотрудника (действующего или уже уволившегося). Взаимоотношения банка с держателем пластика его никак не касаются. Фактически работодатель только оказывает помощь в оформлении карточки при ее выдаче. Даже при возникновении конфликта с уволившимся сотрудником работодатель не может заблокировать карточку, выступавшую раньше зарплатной, или получить доступ к деньгам на ней. Данные по операциям, совершаемым с помощью пластика, ему также недоступны.

Возможные проблемы

Часто клиенты, которые не стали закрывать зарплатную карту после увольнения, сталкиваются с различными проблемами. Они в основном касаются списания платы за обслуживание. Даже при нулевом балансе и заблокированном пластике банк будет начислять комиссии в соответствии с договором. Но после увольнения их оплачивать бывший работодатель уже не будет. Эти суммы придется платить самому клиенту. Если долго не погашать задолженность по плате за обслуживание, то долг может оказаться очень существенным.

Еще одна проблема встречается реже – требование о погашении овердрафта. Банки предоставляют его обычно только в период участия клиента в зарплатном проекте. После увольнения из фирмы-партнера кредитная организация вправе закрыть лимит и потребовать погашения задолженности в полном объеме, включая все проценты.

Нюансы обслуживания

На стандартные тарифы обслуживания банк переводит клиента через 1-3 месяца после увольнения. Все зависит от того, насколько быстро ему сообщит работодатель о факте прекращения трудовых взаимоотношений с конкретным участником зарплатного проекта. Если клиент желает дальше пользоваться пластиком, то он может самостоятельно оплачивать его обслуживание.

Не всегда самостоятельно легко понять, на какой тарифный план будет переведено обслуживание. Лучше уточнить этот момент в банке-эмитенте. При желании клиент может от нового работодателя получать зарплату на старую карточку, написав соответствующее заявление. Но обслуживание пластика ему придется оплачивать самостоятельно, т. к. организация-работодатель не выпускала его в рамках зарплатного проекта.

Преимущества

Зарплатные карты обычно имеют наиболее выгодные условия обслуживания. Они позволяют получать от банка без дополнительной платы различные привилегии – повышенный кэшбэк, бесплатное информирование об операциях и т. д. При сохранении ранее выданной карточки обычно клиент может сохранить и большинство из предоставленных привилегий.

К плюсам сохранения ранее полученной зарплатной карты можно также отнести возможность пользоваться онлайн-сервисами и устройствами самообслуживания с привычным интерфейсом. Переход на обслуживание в другую кредитную организацию неизбежно приведет к необходимости привыкать к новому оформлению приложения, онлайн-банка и т. д.

Недостатки

Основной недостаток в продолжении использования старой зарплатной карты – в необходимости платить за обслуживание самостоятельно. Часто работодатели выпускают в целях экономии карточки с недорогим обслуживанием. Но все же надо сразу после увольнения уточнить эту информацию, чтобы избежать лишних расходов.

Еще один неприятный момент – неопределенность с овердрафтом. Если раньше он был доступен, то во избежание неприятных последствий лучше закрыть сразу задолженность. Иначе банк может закрыть лимит в самый неподходящий момент, а если его просто не погашать – начнет требовать возврат долга со всеми процентами в принудительном порядке.

Отзывы

При увольнении не стоит просто забрасывать зарплатную карточку на полку, даже если на ней нулевой баланс. Необходимо обязательно определиться планируется ее дальше использовать или нет и урегулировать все вопросы дальнейшего обслуживания с банком-эмитентом. Это поможет избежать существенных вопросов или спорных ситуаций в будущем.

Многие сотрудники получают заработную плату на пластиковую карту. Если при увольнении с предприятия необходимость в таком носителе отпадает, то у физического лица возникает вопрос о том, как закрыть карту и обязательно ли это делать. Для прекращения договорных отношений с банком необходимо вывести все денежные средства со счёта либо погасить имеющуюся задолженность. Процедура закрытия карты оформляется в заявительном порядке. После аннулирования договорных обязательств пластиковый носитель изымается и уничтожается кредитным учреждением. Алгоритм проведения такой процедуры будет зависеть от того, является пластиковая карта дебетовой или кредитовой.

Чем продиктована необходимость закрытия кредитной карты при увольнении

Если физическое лицо меняет место работы, то действующую карту, на которую производилось перечисление заработной платы, нужно обязательно закрыть. И тому есть веские причины. В первую очередь, покидая прежнее место работы, обслуживание карты для бывшего сотрудника становится платным. Также меняется тарифный план карты. Если на счету останется определённая денежная сумма, то её размер будет ежемесячно уменьшаться за счёт списания комиссии. Если владелец карты планирует её дальнейшее использование, то нужно связаться с банком и узнать новые условия обслуживания. Просто выбросить пластиковый носитель нельзя.

Многие пользователи ошибочно полагают, что карта автоматически закроется по истечении срока действия. Пластиковый носитель является лишь удобным приложением к банковскому счёту, на котором у клиента хранятся деньги. Поэтому, если такой ключ будет утерян или просрочен, это не будет означать прекращение договорных отношений с кредитной организацией.

В силу того, что договор будет продолжать своё действие, у физического лица со временем может образоваться задолженность перед банком, о которой владелец пластика даже не будет подозревать. Поэтому, для того чтобы прекратить начисление комиссионного сбора, необходимо закрыть сам банковский счёт. Кроме комиссии за зарплатной картой могут быть закреплены различные платные услуги и уведомления, которые также будут увеличивать задолженность перед финансовым учреждением.

Инструкция по закрытию пластиковой карты

Процедура закрытия пластикового носителя подразумевает прекращение договорных отношений с банком с одновременным закрытием лицевого счёта. В зависимости от условий контракта, который был заключён между финансовым учреждением и предприятием, зарплатная карта может быть дебетовой и кредитовой. Процедура закрытия того или иного носителя имеет некоторые отличия.

Дебетовая карта не предусматривает открытие кредитной линии. Однако на ней в силу различных денежных транзакций может образоваться технический овердрафт, который влечёт за собой образование довольно больших процентов и штрафов. Кроме того, некоторые владельцы открывают к зарплатному счёту технический кредит, обеспечением которого являются зарплатные платежи. Поэтому, перед тем как приступить к аннулированию платёжного средства, необходимо убедиться в том, что на карте нет отрицательного баланса. Дальнейшие действия будут следующими:

- Если к зарплатной карте были подключены какие-либо платные услуги, то их нужно обязательно отключить во избежание начисления дополнительных платежей в период закрытия лицевого счёта.

- С карты нужно снять все деньги, включая копейки. По правилам банка нельзя закрыть лицевой счёт, если на нём находятся денежный средства. При обнулении остатка нужно учитывать то, что банк берёт определённую комиссию за обслуживание карты. Поэтому, уточнив размер остаточной комиссии у операциониста, нужно оставить на счету соответствующую денежную сумму, которая будет автоматически списана при закрытии пластика. Снимать последние деньги придётся в отделении банка, так как банкомат не выдаёт мелкие суммы с копейками.

- Кредитная карта является собственностью банка, поэтому она подлежит обязательному возврату. В присутствии владельца зарплатная карта будет уничтожена работником банка. В некоторых финансовых учреждениях возврат пластикового носителя носит рекомендательный характер.

- Для закрытия лицевого счёта клиент банка должен подать заявление. Этот документ выдаётся сотрудником финансового учреждения. Бланк может быть заполнен вручную клиентом или оформлен операционистом. Также процедуру подачи заявления можно осуществить при помощи системы банк-клиент. Если такая функция предусмотрена системой, то заявление подаётся по интернету.

- Процедура закрытия зарплатного счёта занимает определённое количество дней, прописанное в договоре. Временная отсрочка берётся банком для того, чтобы исключить списание денежных средств по проведённым ранее транзакциям. После закрытия счёта клиент получает уведомление о прекращении действия пластикового носителя. С этого момента все обязательства считаются расторгнутыми.

Получить предварительную консультацию можно по телефону техподдержки банка. Если владелец карты обратится в то отделение, где открывалась карта, то процедура закрытия будет проведена в этот же день. При аннулировании пластикового носителя в другом офисе возврат остаточной суммы будет произведён на основании заявления клиента в течение 2-3 дней. Перед закрытием счёта стоит проконсультироваться с сотрудником банка о том, не будет ли произведено до момента прекращения действия карты очередное списание комиссионного сбора. Если в период расторжение договора на карте появится отрицательный остаток, то пластик закрыть не получится.

Процедура закрытия кредитной зарплатной карты будет происходить по похожему плану, однако от владельца потребуются дополнительные действия. Особенностью кредитной карты является то, что этот носитель даёт возможность своему владельцу получить в долг определённую сумму денег в пределах установленного лимита. Держатель такой карты, независимо от того, пользуется он заёмными средствами или нет, несёт более серьёзную ответственность. Поэтому при отсутствии необходимости в такой карте её следует незамедлительно закрыть.

В отличие от дебетовой карты владельцу кредитки нужно будет обязательно заблокировать носитель до того как он будет передан сотруднику банка для уничтожения. В связи с тем, что карта является кредитной, любой недобросовестный работник банка может ей воспользоваться в корыстных целях, даже в том случае, если носитель будет разрезан. Поэтому для исключения такой возможности нужно предварительно позвонить в банк по телефону, указанному на кредитке. Для идентификации личности оператор попросит сообщить паспортные данные владельца и контрольное слово.

Очень важным моментом при закрытии кредитной зарплатной карты является получение справки об отсутствии задолженности по займу. Несмотря на то, что предоставление такого документа является платным, наличие справки станет гарантией того, что после закрытия счёта все комиссионные начисления будут считаться недействительными. Особенно рекомендуется получить такой документ тем, кто активно пользовался кредитной линией.

Прекращение действия пластиковой карты через интернет

Многие банки относятся достаточно лояльно к закрытию пластикового носителя предоставляя своим клиентам возможность сделать это дистанционно. Однако если вы являетесь держателем карты Сбербанка, то прекратить действие пластика, привязанного к зарплатному проекту, удалённо не получится. По системе Сбербанк-онлайн носитель можно только заблокировать.

Банк Тинькофф, который уникален тем, что обслуживает своих клиентов только дистанционно, максимально упростил процедуру прекращения договорных отношений, предоставив владельцам возможность закрывать свою карту в личном кабинете, мобильном приложении или просто по телефону.

Банки, у которых предусмотрена возможность закрытия зарплатной карты через интернет, осуществляют процедуру в заявительном порядке. Для этого клиент финансового учреждения должен подать заявку по системе клиент-банк или по электронной почте. Закрытие счёта может длиться 2-3 дня, при этом получить остаточную сумму денег можно только в кассе банка.

Читайте также: