Что такое трудовой измеритель в бухгалтерском учете

Опубликовано: 17.09.2024

Вопрос об основном измерителе в бухгалтерском учете всегда был предметом обсуждения в учетной литературе. Со времен Ф. Бесты подавляющее большинство бухгалтеров основным считало измеритель денежный, ибо без него нет обобщения разнородных объектов, а без обобщения нет учета как целостной системы. Однако Ф.Шмидт и Ч.Гаррисон исходили из того, что первичное и решающее значение для учета имеет измеритель натуральный в настоящее время получает мощный стимул к развитию измеритель информационный. [c.235]

Применение денежного измерителя в бухгалтерском учете как обобщающего позволяет измерять разнородные экономические явления. Реализуются эти возможности бухгалтерского учета при помощи оценки и калькуляции. На их основе осуществляется сто- [c.113]

Измерители в бухгалтерском учете [c.22]

ИЗМЕРИТЕЛИ В БУХГАЛТЕРСКОМ УЧЕТЕ — единицы измерения объектов бухгалтерского учета для получения показателей об объектах учета используются три вида измерителей натуральный, трудовой и денежный. Особенно широко применяется денежный измеритель, позволяющий получить обобщенные показатели. Синтетический учет ведут только в денежном выражении, поэтому все объекты бухгалтерского учета должны иметь денежную оценку. Объекты, не имеющие денежной оценки, в бухгалтерском учете не отражаются. [c.116]

НАТУРАЛЬНЫЕ ИЗМЕРИТЕЛИ — вид измерителей в бухгалтерском учете, при помощи которых получают показатели об объектах бухгалтерского учета в натуральном выражении (весом, мерой, счетом). [c.182]

Длительное время у разных народов при обмене товаров в качестве эквивалента использовались соль, шкуры животных, куски металла и т.п. Но только монеты явились стоимостным измерителем в бухгалтерском учете. Они же сообщили мощный импульс расцвету торговли. [c.186]

Бухгалтерский учет является стоимостным учетом, отражающим кругооборот движения стоимости в процессе расширенного социалистического воспроизводства. Его отличает обобщающий характер получаемой информации, а одним из методов обобщения выступает оценка, т. е. выражение всех объектов учета в едином денежном измерителе. Следует заметить, что денежный измеритель в бухгалтерском учете — категория историческая. По мере продвижения нашего общества к коммунизму все большее значение будет приобретать трудовой измеритель. [c.226]

ТРУДОВОЙ ИЗМЕРИТЕЛЬ - один из измерителей в бухгалтерском учете, с помощью которого определяется производительность труда. К трудовым измерителям относится количество отработанных человеко-дней и (или) человеко-часов. Определяется в Табеле учета рабочего времени (см.). [c.485]

В Б. у. находят применение все три измерителя денежный, трудовой и натуральный (см. Измерители в бухгалтерском учете). Б. у. должен организовываться таким образом, чтобы выполнять поставленные перед ним задачи, основными из которых являются конт- [c.23]

Денежный измеритель — один из измерителей в бухгалтерском учете, при помощи которого получают показатели в денежном выражении (в рублях и копейках). Применение Д. и. обусловлено наличием товарно-денежных отношений при социализме. В бухгалтерском учете применяются, кроме денежного, трудовой и натуральный измерители. Однако наиболее широко применяется Д. и. Одной из особенностей бухгалтерского учета является обязательная денежная оценка всех объектов учета. Синтетический учет ведется только в денежном выражении. [c.39]

Натуральные измерители — вид измерителей в бухгалтерском учете, при помощи которых получают показатели об объектах бухгалтерского учета в натуральном выражении (весом, мерой, счетом). Н. и. применяются для учета основных средств, молодняка животных, сырья, материалов, топлива, товаров, продукции и других товарно-материальных ценностей. Натуральные показатели имеют большое контрольное значение. Они находят широкое применение в аналитическом учете. Однако в натуральном выражении нельзя получить обобщенных показателей. Для этого натуральные показатели при помощи оценки хозяйственных средств переводят в денежные. [c.77]

В Б. у. находят применение все три измерителя денежный, трудовой и натуральный (см. Измерители в бухгалтерском учете). Б., у. должен организовываться таким образом, чтобы выполнять поставленные перед ними задачи, основными из которых являются контроль за выполнением плана, охрана собственности, укрепление хозяйственного расчета, выявление и использование резервов в хозяйстве. Методологическое руководства Б. у. осуществляет Министерство финансов РФ, в составе которого имеется Управление бухгалтерского учета и отчетности. Организуется Б. у. по принципу централизации или децентрализации (см. Централизация учета, Децентрализация учета). [c.38]

Трудовой измеритель — один из измерителей в бухгалтерском учете, при помощи которого получают [c.180]

Трудовой измеритель. Один из трех измерителей в бухгалтерском учете, с помощью которого получают данные о количестве отработанных человеко-часов или человеко-дней. Затраты труда в этом измерении показываются в документах по учету выработки нарядах, учетных листах, бригадирских книгах и т.д. [c.193]

ДЕНЕЖНЫЙ ИЗМЕРИТЕЛЬ - один из измерителей в бухгалтерском учете, при помощи которого получают показатели объектов бухгалтерского учета в денежном выражении. [c.171]

ИЗМЕРИТЕЛИ В БУХГАЛТЕРСКОМ УЧЕТЕ — такими измерителями принято считать натуральные и стоимостные показатели. Натуральные измерители — показатели объектов бухгалтерского учета в натуральном выражении (штуки, килограммы, метры, квадратные метры, литры и пр.). Стоимостные показатели в бухгалтерском учете выражаются в денежной форме (рубли, доллары, марки и т. п.). [c.241]

Во-вторых, тот или иной показатель в бухгалтерском учете фирмы может состоять из двух компонентов, лишь один из которых связан с предельными издержками. Предположим, например, что руководитель пытается сократить объем производства. Он сокращает продолжительность работы некоторых рабочих и временно увольняет других. Но зарплата временно уволенным рабочим может оказаться неточным измерителем предельных издержек производства, так как профсоюзные трудовые соглашения зачастую требуют, чтобы фирма выплачивала временно уволенным служащим часть зарплаты. [c.231]

Первая особенность метода бухгалтерского учета состоит в применении балансового обобщения хозяйственных средств и процессов. Сущность балансового метода обобщения средств предприятия (хозоргана) будет изложена в последующих разделах книги. Здесь же мы отметим только, что балансовое обобщение всей совокупности хозяйственных средств и процессов невозможно без использования денежного измерителя. Денежный измеритель применяется, конечно, не только в бухгалтерском учете. Он используется и в статистике, и в оперативно-техническом учете. Но при исчислении отдельных показателей хозяйственной деятельности предприятий для статистики может быть достаточно только натуральных измерителей. Так, при определении производительности труда операторов по добыче нефти статистика может воспользоваться данными о трудовых затратах и о добыче нефти в нату- [c.11]

Однако обязательное использование денежного измерителя не исключает, а предполагает применение в бухгалтерском учете и натуральных показателей, так как денежный учет невозможен без натурального. Не зная, например, количества материалов в натуральном выражении, нельзя знать и их стоимость, так как последняя есть произведение натурального количества и цены. [c.12]

Однако обязательное использование денежного измерителя не исключает, а предполагает применение в бухгалтерском учете и натуральных показателей, так как денежный учет невозможен без натурального. Не зная, например, количества материалов в натуральном выражении, нельзя знать и их стоимость, так как последняя есть произведение натурального количества и цены. Вторая особенность метода бухгалтерского учета состоит в непрерывной и сплошной регистрации хозяйственных операций. Каждая хозяйственная операция должна быть обязательно отражена в бухгалтерском учете. Какие бы то ни было пропуски каких бы то ни было операций не допускаются. В статистике иногда применяют несплошной (выборочный) метод наблюдения (регистрации). В бухгалтерском учете он абсолютно исключается. [c.10]

В обзор определений не была включена формулировка, помещенная в Федеральном законе о бухгалтерском учете Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций . Эта формулировка находится в русле методических поэтапных подходов, но, к сожалению, страдает большими изъянами 1) традиционная бухгалтерская терминология — активы и пассивы — заменена на юридическую активы уподоблены имуществу , пассивы — обязательствам . Это ошибочно, так как убытки, относящиеся к активам, и расходы будущих периодов не могут составлять имущество предприятия, тем более износ основных средств или доходы будущих периодов обязательством не назовешь 2) определение принимает во внимание только пассивные обязательства — долги предприятия, но игнорирует активные обязательства --долги предприятию, полагая, что они входят в состав имущества 3) далеко не все обязательства предприятия отражаются в бухгалтерском учете 4) денежный измеритель признается единственным, в то время как учет невозможен без измерителя натурального. (Самое удивительное, что формулировка, имеющая отношение и к теории, и к практике, впервые в истории утверждена верховным законодательным органом страны. Однако в таком случае следует предусмотреть наказания для тех, кто с ней не согласен.) [c.42]

Итак, каждый хозяйствующий субъект, переводя натуральный измеритель в денежный, преследует свои цели. Более того, один и тот же субъект может преследовать разные цели и, исходя из них, по-разному воспринимать оцениваемые факты хозяйственной жизни. Отсюда возникает множественность оценок, используемых в бухгалтерском учете. И только глубоко дифференцированная классификация позволит подойти к пониманию этого феномена. [c.199]

Нередко возникает необходимость в исчислении эффективности проводимых мероприятий, результатов работы, когда наряду с натуральными и трудовыми измерителями требуется применить сводные (обобщающие) показатели. С этой целью в бухгалтерском учете применяется способ, называемый оценкой. С его помощью осуществляется перевод натуральных и трудовых измерителей в денежный (стоимостный) измеритель. [c.54]

Применение денежного измерителя как обобщающего показателя в бухгалтерском учете позволяет ему соизмерять разнородные экономические явления в пределах тех границ, в рамках которых возможно его применение. Реализуются эти возможности бухгалтерского учета при помощи оценки и калькуляции. На их основе осуществляется стоимостное измерение и текущий бухгалтерский учет хозяйственных операций во всех сферах экономической деятельности. [c.247]

Указанные группы измерителей используются в бухгалтерском учете в неравной степени. Приоритет, безусловно, за стоимостными измерителями. Однако для хозяйственной деятельности — а если взять шире, для всей человеческой жизни — базовой является оценка объектов в натуральных измерителях. [c.236]

Отметим, что в бухгалтерском учете натуральные измерители недопустимо часто игнорируются в частности, натуральные измерители не фигурируют в бухгалтерском учете в качестве существенной характеристики обязательств. Учетная методология не предполагает отображения вещественной стороны воображаемых ОХД. Обязательство, обозначенное в рамках договора купли-продажи в качестве полученного аванса, представляет собой пусть воображаемое, но имущество — субъект учета обязан будет через определенное время передать оговоренную вещь покупателю. Но можно представить, что договор расторгнут — в этом случае субъект учета обязан возвратить уже деньги. Имущественный статус обязательства изменился, но отражения в учете данный факт скорее всего не найдет, ибо описанный случай прямо законодательством не регламентирован. [c.238]

Между синтетическими и аналитическими счетами существует неразрывная связь, состоящая прежде всего в том, что итоги записей по аналитическим счетам должны соответствовать суммам, записанным по синтетическим счетам. Особенностью счетов аналитического учета является то, что наряду с денежными в них, где это возможно, используют натуральные измерители. Сочетание денежных и натуральных измерителей в аналитическом учете повышает его оперативность, дает возможность более правильно оценивать обеспеченность организации соответствующими видами средств, повышает значение бухгалтерского учета в деле контроля за сохранностью и правильностью использования материальных ценностей. [c.33]

В бухгалтерском учете применяются все три вида учетных измерителей, но его характерной особенностью является обязательное применение стоимостных измерителей. [c.6]

Объем, содержание и наименование реквизитов определяются характером операций, для оформления которых они предназначены. Согласно Положению о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций обязательными реквизитами (показателями) для любого документа являются следующие название документа дата составления документа содержание операции и ее основание измерители операции (количество, цена, сумма) подписи лиц, ответственных за совершенную хозяйственную операцию и правильность ее оформления в документе. При необходимости в доку-, ментах могут быть и другие показатели, такие, как номер документа, название и адрес предприятия и др. Отсутствие в документах каких-либо обязательных реквизитов не дает возможности для их использования в качестве основания для записей в бухгалтерском учете. [c.37]

Трудовые измерители (чел.-час, час, день, месяц и т.п.) позволяют определить затраченное время и труд. На основе установленных норм затрат труда, расхода материалов, эксплуатации машин и оборудования нормируются производственные задания, начисляется заработная плата, рассчитывается производительность труда. В бухгалтерском учете используются следующие понятия синтетический учет — учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам [c.11]

Первостепенное значение имеет в бухгалтерском учете денежный измеритель. Бухгалтерский учет позволяет получить обобщающие показатели, чего не может дать ни оперативный, ни статистический учет. [c.316]

Но центральное место в бухгалтерском учете занимает денежный измеритель. Ведь только с его помощью можно подсчитать общую стоимость разнородного имущества предприятий (зданий, станков, инструментов, инвентаря, материалов и т.д.). [c.5]

В бухгалтерском учете мы сопоставляем и сводим в едином балансе казалось бы несоизмеримые объекты здания и машины, материалы, топливо, готовую продукцию и наличные деньги. Это можно сделать только с помощью денежного измерителя. Но перед учетом возникает масса вопросов. Например, как учитывать основные средства по тем ценам, по которым их приобрели или добавить расходы на доставку и установку Включать ли налог на добавленную стоимость Как оценить износ Особенно много проблем возникает с оценкой готовой продукции. Продукция уже сдана на склад и, казалось бы, можно реализовать ее, а бухгалтерия еще не подсчитала все фактические расходы по ее производству. [c.30]

Концепция денежного измерения - money measurement. Согласно этой концепции все хозяйственные операции отражаются в бухгалтерском учете в денежном выражении. Денежная оценка является обобщающим измерителем разнородных видов хозяйственных средств. [c.21]

Принцип квантифицируемости означает количественное измерение и исчисление фактов хозяйственной деятельности вследствие регистрации. Для этого в хозяйственном учете применяются три вида измерителей, но в бухгалтерском учете должна регистрироваться только та информация, которая может быть представлена в денежном измерителе. Однако, как бы ни измерять факты хозяйственной деятельности, как бы ни стремиться к точности, она обусловлена принципом относительности. [c.33]

Цена является признаком, в то время как стоимость — основанием цена 5 руб./шт. характеризует вещь с качественной стороны, тогда как стоимость находящихся у субъекта учета ценностей в 15 рублей — численно. Перемножение натурального измерителя (количества объектов) на цену называется в бухгалтерском учете таксировкой (от латинского taxare — оценивать). [c.215]

В бухгалтерском учете натуральная оценка часто воспринимается как второстепенная, но с позиций естественного учета она более привычна человеческой натуре, нежели стоимостная. Показательно, что слово натуральный происходит от латинского natura — природа, т.е. оценка в натуральных измерителях является природ- [c.236]

Отражение объектов учета в едином обобщающем измерителе, в качестве которого в условиях товарно-денежных отношений неизменно выступает денежный измеритель, является одной из важпейших составных частей, характеризующих сущность бухгалтерского учета. Соизмерение экономических явлений и процессов, присущее бухгалтерскому учету, осуществляется при помощи оценки и калькуляции. В бухгалтерском учете отражается информация только о тех элементах процесса расширенного социалистического воспроизводства, которые поддаются оценке. В результате оценки и калькуляции создается информация о таких важнейших экономических показателях, как себестоимость, прибыль, рентабельность, которая может быть получена только в системе бухгалтерского учета. [c.224]

Информация об экономической жизни предприятия может приобрести «товарный» вид для пользователей, если все уточненные ресурсы и хозяйственные процессы (как объекты хозяйственного учета) получат свой характеристики в виде показателей в трех учетных измерителях: натуральных, трудовых, денежных.

Учетные измерители – единицы измерения, при помощи которых на основе измерений и исчислений хозяйственных ресурсов и процессов формируются показатели для различных нужд экономической деятельности.

Учет в натуральных измерителях называют количественным, бытует и другое название – натуральный. Назначение количественного учета – обеспечить информацию о натуральных объемах основных средств, оборудования к монтажу, сырья, материалов готовой продукции, энергии и других учетных объектах, количестве которых можно и необходимо определять в натуральных измерителях. Показатели учетных объектов в натуральных измерителях подразделяют по их признакам, характеризующим качественные (сорт, сроки годности, категории) и количественные параметры (в мерах массы, длинны, объема, площади и т.д.) этих объектов. При этом количественный учет в силу используемых им измерителей не может представить сопоставимые данные обо всей совокупности ресурсов и процессов в целом по предприятию, но такая задача и не ставится.

Для детализации характеристик учетных объектов используются условно натуральные измерители, по существу представляющие обоснованно укрупненные натуральные измерители, причем натуральный состав учетных объектов, включаемых в основной объект, заранее определен техническими условиями, государственными стандартами или другими условиями. Примерами условного натурального измерителя могут служить: комплект ремонтного инструмента, 100 пар обуви определенного вида, один станкокомплект, 100 условных банок консервов и т.п. Другой разновидностью натурального измерителя являются условные (приведенные) единицы, эксплуатационные единицы, единицы работ.

В налоговых платежах используется налоговая единица – единица качественного измерения объекта налогообложения. Так, для исчисления земельного налога применяются специальные натуральные измерители – акр, гектар и др., при установлении акцизов на бензин – литр, галлон, баррель и т.п.

В производственных циклах применяются условные единицы продукции – расчетное число изделий (в отличие от изделий, физически завершенных производством); единица сборочная – составные детали, узлы, агрегаты, иные части изделий, которые технологически сочленяются на сборочных операциях заводом-изготовителем; единица товарная – размер упаковочной единицы, а также количество единиц товара в одной упаковке.

В натуральных и условно натуральных измерителях различные виды средств учитываются раздельно, каждый в свойственном ему измерители.

В сочетании с натуральными применяются трудовые измерители, предназначенные для измерения и исчисления рабочего времени, затраченного при выполнении той или иной работы или вида деятельности. Они выражаются в различных единицах затрат труда: человеко-часах, человеко-днях, нормо-часах и др. На их основе формируются показатели трудоемкости продукции, отдельных трудовых операций, технологий, частей продукции, трудоемкость работ, услуг в различных сферах или видах деятельности; на основании информации о затратах труда, выраженных в трудовых измерителях, исчисляют и начисляют заработную плату персоналу предприятия, определяют показатели производительности труда.

Таким образом, трудовые измерители, как и натуральные, имеют строго определенные границы применения.

Денежные (стоимостные) измерители являются обобщающими, позволяют определить показатели разнородных объектов в одном эквиваленте и соответствуют денежным знакам в национальной валюте (в России, как известно, денежными знаками являются рубль и копейка, иностранная валюта пересчитывается в рубли по курсу, устанавливаемому Центральным банком РФ); их применение обусловлено товарно-денежными отношениями.

Денежный измеритель позволяет произвести различные учетно-экономические группировки по многим основаниям на микро – и макро уровнях независимо от их принадлежности от той или иной отрасли экономики и всевозможных особенностей деятельности ее экономических субъектов.

Все показатели бухгалтерской отчетности представляются только в денежном измерителе. Последний может выступать в условном (укрупненном) виде. Как правило, такой измеритель используется для оценки товарной продукции: 1000 рублей автотракторных запасных частей, инструментов к определенному классу станков и т.п.

Единица учета представляет собой общее название составных объектов, входящих в тот или иной основной учетный объект. Так, основной объект «Материалы» представлен множеством отдельных наименований (учетных объектов) материалов, выполняющих самостоятельные функции в производственном процессе и его обслуживании. Каждый вид материалов имеет единицы учета – номенклатурный номер. Он используется также в качестве единицы учета готовой продукции, оборудования для монтажа, товаров в торговле и общественном питании. Единицей учета основных средств является инвентарный объект – законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями, вместе выполняющими одну функцию.

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Виды бухгалтерского учета и виды измерителей

1. Бухгалтерский учет, кроме теории бухгалтерского учета, включает в себя: управленческий и финансовый учет.

Теория бухгалтерского учета - это организация системы бухгалтерского учета, ее теоретические и методологические, а также практические основы.

Финансовый учет представляет собой систему подготовки и сбора учетной информации, обеспечивающей регистрацию и отражение хозяйственных операций. Данный вид учета накапливает информацию о различных объектах учета (о средствах и их источниках), охватывает значительную часть бухгалтерского учета. Полученные данные финансового учета используются различными пользователями: как внутренними (менеджеры и сотрудники организации), так и внешними (кредиторы, инвесторы, налоговые органы).

Целью финансового учета является составление финансовых (бухгалтерских) отчетов, в том числе и для внешних пользователей, поэтому его обязаны вести все без исключения организации.

Правила ведения финансового учета, так же как и порядок составления финансовой отчетности, определены законодательством и основаны на общепринятых принципах.

Так как бухгалтерское отражение на счетах происходит после совершения хозяйственных операций, то информацию финансового учета можно подвергнуть проверке и она объективна.

Управленческий учет предназначен для сбора внутренней учетной информации, которая используется внутри организации для принятия управленческих решений. Управленческий учет представляет собой систему определения, сбора, измерения, а также анализа и передачи управленцам информации, которая необходима для планирования коммерческой деятельности организации, ее контроля и управления различными объектами.

Данный вид учета вести необязательно, требование о его использовании исходит от администрации организации; при этом посторонние органы не влияют на систему управленческого учета.

2. В бухгалтерском учете (так же как и в хозяйственном) для отражения хозяйственных операций применяют три вида измерителей: натуральные, трудовые и денежные (см. Лекцию 1).

Натуральные измерители нужны для получения в количественном выражении информации об объектах учета. Применяются различные натуральные измерители, это зависит от особенностей и физических свойств учитываемых объектов. Так объекты могут учитываться:

- по счету: используются, например, штуки;

- по весу: применяются килограммы, тонны;

- по объему: кубические метры, литры;

- по длине: метры, гектары;

- по площади: используются, например, квадратные метры.

Натуральные измерители используются в учете и контроле ценностей: материалов, товаров, основных средств. С их помощью контролируются объемы процессов заготовки материалов, производства и продажи продукции (работ, услуг).

Натуральные показатели можно обобщать лишь по однородным предметам или работам, имеющим одинаковые измерители.

Трудовые измерители используются для учета количества затраченного рабочего времени. К таким измерителям относятся, например, человеко-дни, человеко-часы. Как отмечено ранее, трудовые измерители сочетаются при применении с натуральными.

Денежный (стоимостной) измеритель применяется для обобщения объектов в учете в единой оценке - в денежном выражении. Денежный измеритель в бухгалтерском учете используется вместе с натуральными и трудовыми измерителями, являясь универсальным, обобщающим и очень важным в бухгалтерском учете.

Денежные (стоимостные) измерители (в Российской Федерации - рубли) используются в качестве единого обобщающего показателя, позволяющего учесть самые разнородные средства и ценности, разнохарактерные операции, а также представить их в денежной оценке как единое целое.

С помощью данного измерителя: оценочно рассчитывают характеризующие работу показатели хозяйствующего субъекта; обобщают показатели о разнородных объектах учета; контролируют деятельность предприятия.

Информация об экономической жизни предприятия может приобрести «товарный» вид для пользователей, если все уточненные ресурсы и хозяйственные процессы (как объекты хозяйственного учета) получат свой характеристики в виде показателей в трех учетных измерителях: натуральных, трудовых, денежных.

Учетные измерители – единицы измерения, при помощи которых на основе измерений и исчислений хозяйственных ресурсов и процессов формируются показатели для различных нужд экономической деятельности.

Учет в натуральных измерителях называют количественным, бытует и другое название – натуральный. Назначение количественного учета – обеспечить информацию о натуральных объемах основных средств, оборудования к монтажу, сырья, материалов готовой продукции, энергии и других учетных объектах, количестве которых можно и необходимо определять в натуральных измерителях. Показатели учетных объектов в натуральных измерителях подразделяют по их признакам, характеризующим качественные (сорт, сроки годности, категории) и количественные параметры (в мерах массы, длинны, объема, площади и т.д.) этих объектов. При этом количественный учет в силу используемых им измерителей не может представить сопоставимые данные обо всей совокупности ресурсов и процессов в целом по предприятию, но такая задача и не ставится.

Для детализации характеристик учетных объектов используются условно натуральные измерители, по существу представляющие обоснованно укрупненные натуральные измерители, причем натуральный состав учетных объектов, включаемых в основной объект, заранее определен техническими условиями, государственными стандартами или другими условиями. Примерами условного натурального измерителя могут служить: комплект ремонтного инструмента, 100 пар обуви определенного вида, один станкокомплект, 100 условных банок консервов и т.п. Другой разновидностью натурального измерителя являются условные (приведенные) единицы, эксплуатационные единицы, единицы работ.

В налоговых платежах используется налоговая единица – единица качественного измерения объекта налогообложения. Так, для исчисления земельного налога применяются специальные натуральные измерители – акр, гектар и др., при установлении акцизов на бензин – литр, галлон, баррель и т.п.

В производственных циклах применяются условные единицы продукции – расчетное число изделий (в отличие от изделий, физически завершенных производством); единица сборочная – составные детали, узлы, агрегаты, иные части изделий, которые технологически сочленяются на сборочных операциях заводом-изготовителем; единица товарная – размер упаковочной единицы, а также количество единиц товара в одной упаковке.

В натуральных и условно натуральных измерителях различные виды средств учитываются раздельно, каждый в свойственном ему измерители.

В сочетании с натуральными применяются трудовые измерители, предназначенные для измерения и исчисления рабочего времени, затраченного при выполнении той или иной работы или вида деятельности. Они выражаются в различных единицах затрат труда: человеко-часах, человеко-днях, нормо-часах и др. На их основе формируются показатели трудоемкости продукции, отдельных трудовых операций, технологий, частей продукции, трудоемкость работ, услуг в различных сферах или видах деятельности; на основании информации о затратах труда, выраженных в трудовых измерителях, исчисляют и начисляют заработную плату персоналу предприятия, определяют показатели производительности труда.

Таким образом, трудовые измерители, как и натуральные, имеют строго определенные границы применения.

Денежные (стоимостные) измерители являются обобщающими, позволяют определить показатели разнородных объектов в одном эквиваленте и соответствуют денежным знакам в национальной валюте (в России, как известно, денежными знаками являются рубль и копейка, иностранная валюта пересчитывается в рубли по курсу, устанавливаемому Центральным банком РФ); их применение обусловлено товарно-денежными отношениями.

Денежный измеритель позволяет произвести различные учетно-экономические группировки по многим основаниям на микро – и макро уровнях независимо от их принадлежности от той или иной отрасли экономики и всевозможных особенностей деятельности ее экономических субъектов.

Все показатели бухгалтерской отчетности представляются только в денежном измерителе. Последний может выступать в условном (укрупненном) виде. Как правило, такой измеритель используется для оценки товарной продукции: 1000 рублей автотракторных запасных частей, инструментов к определенному классу станков и т.п.

Единица учета представляет собой общее название составных объектов, входящих в тот или иной основной учетный объект. Так, основной объект «Материалы» представлен множеством отдельных наименований (учетных объектов) материалов, выполняющих самостоятельные функции в производственном процессе и его обслуживании. Каждый вид материалов имеет единицы учета – номенклатурный номер. Он используется также в качестве единицы учета готовой продукции, оборудования для монтажа, товаров в торговле и общественном питании. Единицей учета основных средств является инвентарный объект – законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями, вместе выполняющими одну функцию.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Применяют три вида измерителей: натуральные, трудовые и денежные (рис. 1).

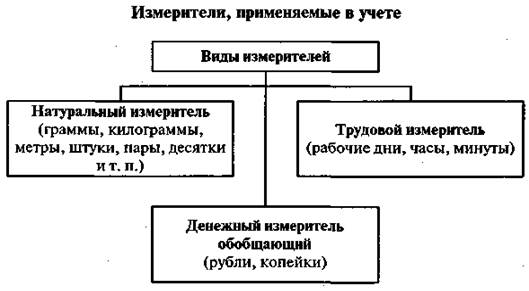

Рис. 1 Измерители, применяемые в хозяйственном учете

Натуральные измерители на предприятиях торговли применяют для учета поступления, реализации (выбытия), остатков материальных ценностей — товаров, тары, материалов. На практике применяют различные единицы измерения, такие как меры массы (например, 100 г, 25 кг, 33 ц, 6 т), меры объема (200 л, 20 м 3 ), меры длины (55 см, 12 м), меры площади (100 м 2 ).

Учет в натуральных измерителях выявляет количественные изменения товарно-материальных ценностей и контролирует их сохранность. К натуральным измерителям относят количественные показатели — единицы, штуки, десятки, пары.

Натуральные измерители могут быть простыми. Например, километр. А также составными. Например, тонно-километр (состоит из двух простых измерителей). При таком использовании натурального измерителя одновременно можно учитывать количество перевезенного груза (тонны) и пробег транспорта (километры). Натуральные измерители дают возможность получить только лишь обобщающие показатели, так как учитывают однородные предметы.

Трудовые измерители используют для учета количества рабочего времени, затраченного на выполнение той или иной работы. Труд измеряется рабочими днями, часами, минутами. Трудовой измеритель позволяет проконтролировать правильное использование рабочей силы, соблюдение дисциплины труда и трудового законодательства.

С помощью трудового измерителя определяют количество фактически проработанного времени, размер оплаты труда, надбавок и пр.

Трудовой измеритель применяется в сочетании с натуральным и характеризует количество и качество работы, выполненной за единицу времени, позволяет определить нормы выполнения заданий, результат труда. Трудовой измеритель основан на трудовой деятельности человека, поэтому является естественным измерителем.

Денежный измеритель — обобщающий показатель, применяется для обобщения показателей, различных по назначению и содержанию. При помощи этого измерителя обобщаются разнородные предметы и хозяйственные операции в едином денежном выражении, осуществляется контроль за выполнением плановых показателей, сохранностью материальных ценностей. Денежный измеритель отражает многообразие расчетных и кредитных операций, позволяет более полно и правильно использовать ресурсы торговых организаций и предприятий.

Денежный измеритель в торговле применяют для учета движения денежных средств, товаров, тары, основных средств, материалов и пр. Он используется для подведения итогов работы предприятия (подотчет выручки, выполнение плана товарооборота, подотчет товарных остатков и т. д.). В тех случаях, когда невозможно применение других показателей, используется денежный измеритель. Например, в таких случаях, как прибыль, убытки предприятия, размер собственных платежных средств и сумма срочных обязательств, издержки обращения, деньги в кассе, деньги на расчетном счете в банке.

Денежный измеритель в торговле используют для обогащения данных, сведений, в расчетах с другими организациями, в разработке планово-финансовых показателей, т. е. с помощью денежного измерителя можно получить все необходимые сведения о любом предприятии, любой форме собственности в обобщенном виде.

Виды хозяйственного учета

Выполнение всех требований, предъявляемых к учету, способствует получению показателей, необходимых для контроля и управления экономикой торговых предприятий. Учет подразделяется на три вида: статистический, оперативный и бухгалтерский (табл. 1).

Статистический учет дает возможность учитывать закономерности массовых социально-экономических явлений и регулировать развитие отдельных отраслей народного хозяйства, в том числе и торговли. Торговля, как уже отмечалось, весьма специфический вид деятельности, поэтому привлекает к себе пристальное внимание государства, так как является основной сферой денежного обращения, что требует государственного контроля и регулирования.

Виды хозяйственного учета и их использование

Виды хозяйственного учета

Данные статистического учета позволяют изучать развитие торговли как ведущей отрасли народного хозяйства. Центральное статистическое управление РФ и статистические управления регионального и местного значения ведут огромную работу. Источниками статистических данных являются оперативная и бухгалтерская отчетность предприятий, а также специально организуемые учеты и переписи.

Статистические органы обрабатывают цифровые материалы за определенный период — месяц, квартал, год, тщательно изучают, систематизируют, глубоко анализируют. В статистическом учете применяются все три вида измерителей: натуральный, денежный, трудовой.

Оперативный учет применяют для контроля за работой предприятия, т. е. с его помощью можно строго отследить выполнение каждой отдельной хозяйственной операции в то время, когда она совершается. Такой учет дает возможность своевременно выявлять и устранять недостатки в ходе практической деятельности.

Оперативный учет прост и широко применяется в работе торговых предприятий. Так, например, ежедневно учитывается размер выручки от реализации товаров, осуществляется учет движения товаров (поступления и выбытия), учет выхода на работу работников магазинов, для контроля за выполнением договоров и др. Данные оперативного учета характеризуются быстротой получения, так как их можно получить либо передать устно, по телефону, факсу и пр. Данные этого учета не обязательно фиксировать и отражать в документах, в нем также используют все виды измерителей (натуральные, трудовые, денежные).

Бухгалтерский учет — один из видов хозяйственного учета. В отличие от статистического и оперативного бухгалтерский учет имеет свои только ему присущие особенности. Он представляет собой хорошо отлаженный механизм, систему строго документального, непрерывного, сплошного, взаимосвязанного отражения финансовых, хозяйственных средств и операций в денежном измерении, так необходимого для управления хозяйственной деятельностью любого предприятия. Бухгалтерский учет используют для контроля за работой предприятий торговли. Он дает достоверную информацию о состоянии дел на предприятии, о его финансовой устойчивости, его платежеспособности, результатах деятельности. Бухгалтерский учет позволяет вести непрерывный, систематический контроль за работой предприятия, за выполнением плановых показателей на основе первичных документов путем их получения, обработки, составления сводных бухгалтерских документов и различных форм отчетности предприятий.

Главной отличительной особенностью бухгалтерского учета является строгая документальность. Это означает, что основанием для отражения любой хозяйственной операции в бухгалтерском учете должен служить соответствующим образом оформленный документ.

Например, товарная накладная, счет-фактура, приходный и расходный кассовые ордера и т. д.

Бухгалтерский учет является сплошным, т. е. необходимо учитывать все хозяйственные средства и операции, не допуская их выборочной регистрации.

Бухгалтерский учет должен быть непрерывным во времени, т. е. отражать состояние хозяйственных средств и процессов непрерывно, изо дня в день.

Обязательным для бухгалтерского учета является применение единого денежного измерителя, с помощью которого можно получать сводные данные, осуществлять расчеты, аннулировать хозяйственную деятельность. Кроме того, в бухгалтерском учете применяют натуральный и трудовой измерители. Натуральные измерители (кг, м, шт., л, м 3 и др.) используют в учете товаров, основных средств, материалов; трудовые — для учета количества труда в единицу времени (час, день, месяц).

Дата добавления: 2019-02-26 ; просмотров: 493 ; Мы поможем в написании вашей работы!

Читайте также: