Что такое трудовые измерители

Опубликовано: 17.09.2024

Человечество производило и производит материальные блага, которые необходимо учитывать, ими управлять, распределять, изыскивать резервы эффективности их производства. Указанные цели реализуются при помощи системы хозяйственного учета, представленного несколькими видами. Рассмотрим, как на предприятии действует система хозяйственного учета и из каких взаимосвязанных элементов она состоит.

Хозяйственный учет: основные понятия

Итак, хозяйственный учет – это система непрерывного отражения хозяйственных процессов в человеческом обществе, при которых производятся, обращаются и распределяются материальные блага. Фундаментальные цели хозяйственного учета: управление процессами и повышение их экономической эффективности на каждом отдельном предприятии, затем в отрасли, в конечном счете – на уровне экономики страны. Основой всей учетной системы, первичной единицей и объектом учета является предприятие – производитель материальных благ.

При формировании показателей хозяйственного учета используют три вида измерителей: натуральные, денежные и трудовые. Напомним, что натуральный измеритель выражается в штуках (метрах, литрах и др.), денежный – валюте государства, а трудовой (для оценки затрат рабочего времени) – в днях, часах, месяцах, годах.

Существует три основных вида хозяйственного учета:

- оперативный;

- бухгалтерский;

- статистический.

Специалистами часто выделяются в отдельные категории еще два понятия:

- финансовый учет;

- управленческий учет.

Далее рассмотрим особенности каждого вида хозяйственного учета подробно.

Виды учета

Необходимость оперативного учета ощущается на этапе текущих контрольных мероприятий. Контроль проводится на отдельных участках, в подразделениях предприятия, а оперативный учет обеспечивает процесс информацией. Оперативный учет фиксирует хозяйственные явления количественно, используя соответствующие измерители: штуки, дни, тонны и подобные им. В ходе оперативного учета главная цель – получение достоверной, своевременной информации о происходящих на данный момент хозяйственных явлениях. На предприятии оперативный учет может быть поручен учетчикам, бригадирам, цеховым мастерам, начальникам отделов.

Оперативные учетные данные могут:

- фиксироваться в первичных документах;

- передаваться устно.

На заметку! Вместо термина «оперативный учет» может применяться выражение «оперативно-технический учет». Смысл этих терминов один и тот же.

Отличительными чертами бухгалтерского учета являются:

- непрерывность;

- сплошной характер учетных процедур;

- строгое документирование операций.

Указанный вид учета отличается особыми приемами и способами обработки данных (например: счета, система двойной записи, баланс показателей).

В процессе бухгалтерского учета фиксируется вся финансовая, хозяйственная деятельность предприятия, имущество по видам запасов, фондов; источников формирования имущества как имеющихся на предприятии, так и заемных. Учитываются производственные и коммерческие затраты, расчеты с персоналом и контрагентами, деньги и т.д.

Бухгалтерский учет жестко регламентирован на федеральном, региональном уровнях, а также внутри самого предприятия локальными нормативными актами.

Статистический учет оперирует данными о массовых явлениях и фактах. Учетные процедуры соответствуют цели зафиксировать их, оценить тенденции экономического развития в масштабах региона, отрасли, страны. Хозяйственный учет включает в себя часть статистического учета, имеющую отношение к экономике, отдельным экономическим субъектам.

В сферу статистических исследований, например, включаются данные о рынке рабочей силы, заработной плате, материальных ценностях, принадлежащих предприятиям, финансовых ресурсах юрлиц. Статистический учет базируется на данных бухгалтерского и оперативного учета, собранных на предприятии. Применяются также специальные методы исследования экономических явлений сплошного и выборочного характера.

Все три вида хозяйственного учета связаны между собой. Оперативный учет является основой бухгалтерских данных. Большинство предприятий обязано сдавать регулярную статистическую отчетность. Алгоритм подготовки таких отчетов включает использование и бухгалтерских и оперативных данных.

Финансовый учет, как отдельное понятие, актуален для внешних пользователей и контрагентов предприятия. Он охватывает показатели финансового, имущественного состояния юрлица. Такой учет ведется в основном в интересах кредиторов, банков, имеющих доли в уставном капитале, акционеров. Управленческий учет объединяет в себе все виды информации, необходимой для принятия управленческих решений и контроля работы предприятия. С другой стороны, можно сказать, что данные оперативного, бухгалтерского учета служат управленческим целям внутри предприятия, а статистического учета – на уровне отраслей и регионов.

Современный период развития экономики ставит перед организациями новые задачи по повышению совокупной эффективности производства, в т. ч. по обеспечению роста производительности труда.

Необходимо отметить, что рост производительности труда самым непосредственным образом влияет на конечные финансовые результаты работы предприятия, т.е. величину прибыли. Это влияние проявляется, прежде всего, через увеличение производства и реализации продукции и снижение ее себестоимости. При этом снижение себестоимости за счет этого фактора будет только в том случае, если темпы роста производительности труда будут опережать темпы роста средней заработной платы работников предприятия.

Таким образом, измерение, оценка и планирование производительности труда должна являться неотъемлемым элементом системы управления и повышения эффективности работы организации.

1. Понятие и методы измерения производительности труда

1.1 Понятие производительности труда

Целью трудовой деятельности является получение продукта труда, т.е. производство и сбыт конкретной продукции, продажа товаров или оказание услуги. Для работника и трудового коллектива имеет значение продуктивность этого труда, выраженная уровнем полученного объема работы на единицу времени. И чем выше этот уровень, тем меньше приходится затрат на единицу времени, так как при высокой продуктивности труда, наблюдаемой при увеличении объема работы, снижается уровень издержек, особенно постоянных. Важной задачей организации труда является внимание к росту продуктивности труда, так как при его увеличении растет объем работы, производимой работником в единицу времени, а время, затрачиваемое на единицу работы, уменьшается.

На уровень производительности труда оказывает влияние величина экстенсивного использования труда, интенсивность труда, а также технико-технологическое состояние производства.

Экстенсивная характеристика труда отражает степень использования рабочего времени и его продолжительность в смену при постоянстве других характеристик. Чем полнее используется рабочее время, чем меньше простоев, непроизводительных затрат времени и чем продолжительнее рабочая смена, тем выше производительность труда.

Экстенсивная характеристика труда имеет видимые границы: законодательно установленную продолжительность рабочего дня и рабочей недели.

Интенсивность труда характеризует степень его напряженности в единицу времени и измеряется количеством затраченной за это время энергии человека. Чем выше интенсивность труда, тем выше его производительность.

Максимальный уровень интенсивности определяется физиологическими и психическими возможностями человеческого организма.

Источником роста производительности труда, который не имеет пределов, является научно-технический прогресс, технико-технологическое совершенствование производства, появление новых материалов, видов энергии и др.

Рост производительности труда на предприятиях проявляется в виде:

* увеличения массы продукции, создаваемой в единицу времени при неизменном ее качестве;

* повышения качества продукции при неизменной ее массе, создаваемой в единицу времени;

* сокращения затрат труда на единицу производимой продукции;

* изменения соотношения затрат живого и прошлого труда в сторону роста доли затрат прошлого труда при общем сокращении затрат труда;

* сокращения времени производства и обращения товаров;

* увеличения массы и нормы прибыли.

Могут быть различные комбинации указанных видов проявления роста производительности труда. Каждый из них в отдельности и в сочетании с другими свидетельствует о большом значении уровня производительности труда и ее прироста для экономики предприятий, находящихся под воздействием усиливающейся конкуренции на рынках товаров, услуг и труда.

Рост производительности труда обеспечивает предприятиям и всему общественному производству дальнейшее развитие и благоприятные перспективы, что, в конечном счете, ведет к повышению уровня жизни населения.

1. среднюю часовую выработку (Вчас)

2. среднюю дневную выработку (Вдн)

3. среднюю месячную (квартальную, годовую) выработку (Вмес)

Вдн = Вчас * Ср. прод. раб. дня

Вмес = Вдн * Ср. прод. раб. мес.

1.2 Методы измерения производительности труда

Для измерения производительности труда применяются три основных метода: стоимостной, натуральный и трудовой, которые различаются единицами измерения работы.

При стоимостном методе измерения производительности труда объем работы приводится в денежном исчислении.

Стоимостной метод позволяет сравнивать производительность труда работников разных профессий, квалификаций, например кондитера и повара, токаря и водителя. Достоинствами этого метода являются простота исчисления, возможность сравнения уровней продуктивности труда разных производств, а также определения его динамики в разные периоды времени. Но недостатком метода является влияние неценовых факторов: конъюнктуры рынка, инфляции, а также материалоемкости работы.

Натуральный метод измерения производительности труда применяется в случае производства (выпуска) однородной продукции. Объем работы в этом случае определяется с помощью натуральных измерителей, таких, как тонны, штуки, метры, литры и др. Уровень произведенных работ в натурально-вещественном измерении является наиболее объективным и достоверным показателем производительности труда. Посредством этого метода можно измерять и сравнивать производительность труда отдельных бригад и работников, планировать их численность, определять профессиональный и квалификационный состав, сопоставлять производительность труда разных предприятий.

Натуральный метод измерения производительности труда отличается простотой и наглядностью расчетов. Однако его использование ограничено: им нельзя пользоваться при расчетах производительности труда на тех участках, где производится или выпускается разнородная продукция, например машины и инструменты. Кроме того, он не учитывает изменение запасов незавершенного производства.

Условно-натуральный метод расчета производительности труда удобен для применения, так как производство (продажу) многих разнообразных товаров (услуг) с помощью переводных коэффициентов можно привести в сопоставимый вид. Например, затраты на реализацию муки, хлеба и макаронных изделий можно выразить через коэффициенты пересчета в затраты на реализацию одного условного килограмма хлебобулочных изделий. Такой подход приближает условно-натуральный метод к трудовому методу, в основе которого лежит измерение объемов продукции с помощью условной трудоемкости производства продукции или продажи товаров.

Трудовой (нормативный) метод измерения производительности труда показывает соотношение фактических затрат труда на определенный объем работы с затратами труда, полагающимися по норме, т.е. он характеризует степень выполнения нормы выработки рабочим. Расчет производительности труда этим методом представляет собой объем работы с учетом нормативной трудоемкости (чел.-ч), приходящийся на единицу фактически отработанного времени. При измерении производительности труда трудовым методом используются нормативы времени на производство единицы продукции или продажу единицы товара

Преимуществом трудового метода является возможность его применения ко всем видам работ и услуг. Но для широкого использования метода необходимы нормативы времени на каждый вид работы, которые имеются далеко не всегда и не везде. Этим методом нельзя пользоваться для расчета производительности труда работников, находящихся на повременной оплате труда, если в их трудовой деятельности не применяются нормы времени. В масштабах экономики страны общественная производительность труда измеряется валовым внутренним продуктом (ВВП), приходящимся на годовую среднесписочную численность работников, т.е. занятых в экономике.

1.3 Факторы, влияющие на производительность труда

Расчет роста производительности труда производится по факторам. Факторы роста производительности труда многообразны. И поэтому для удобства расчетов они сведены в несколько основных групп:

Вторая группа: повышение технического уровня производства

Численное значение уровня производительности труда зависит от множества причин самого разного характера, которые в научно-экономической литературе и хозяйственной практике принято называть факторами. Действие всех факторов теснейшим образом взаимосвязано и только для более полного и удобного исследования возможностей роста производительности труда их рассматривают раздельно. Всю совокупность факторов делят на четыре основные группы: материально-технические, организационные, экономические и социальные.

В группу материально-технических входят: механизация и автоматизация производственных процессов, применяемая технология, конструкция и технические характеристики продукции, используемые материалы, их удельный расход и т.п.

К отраслевым резервам относят возможности повышения производительности труда за счет использования более прогрессивных техники и технологии, оптимального кооперирования и комбинирования производства в отрасли, целесообразной специализации и концентрации в ней .

Факторы производительности труда могут быть разделены на интенсивные и экстенсивные. Выделяют величину средней часовой выработки работ (интенсивный фактор) и экстенсивную величину, которой является средняя продолжительность рабочего дня и средняя величина количества дней работы одного списочного рабочего в течение данного периода.

Производительность труда изменяется под воздействием факторов, которые могут быть внешними и внутренними по отношению к предприятию.

изменение объема и структуры производства продукции, работ и услуг;

применение достижений науки и техники в производстве;

совершенствование организации производства и управления;

совершенствование системы стимулирования и социального обслуживания работников.

Кроме факторов, действующих на предприятиях, на уровень и темпы роста производительности труда влияют отраслевые факторы: специализация, концентрация и комбинирование, освоение новых производств, изменение размещения отрасли по территории страны, изменение темпов роста и доли подотраслей и производств.

Результаты повышения производительности труда рассматриваются на двух уровнях: макроэкономическом (т. е. на уровне государства в целом) и микроэкономическом (т. е. на уровне предприятия).

С точки зрения макроэкономики рост производительности труда означает рост валового национального и валового внутреннего продукта, национального дохода; рост фонда накопления и потребления; основу для расширенного воспроизводства; основу для повышения уровня жизни граждан и решения социальных проблем; основу для развития страны и роста экономического могущества государства.

трудовой натуральный оценка экономический

Цели оперативного учёта

Целью оперативного учёта является:

быстрый ежедневный сбор хозяйственной информации;

сбор данных бухгалтерского учета;

уточнение данных бухгалтерского учёта по себестоимости и выпуску готовой продукции;

уточнение данных об объемах расходов по заработной плате;

оценка рентабельности, эффективности и уточнение ряда других финансовых показателей.

Таким образом, оперативный учет служит базой для учетно-экономической информации по целому ряду показателей. К таким показателям относятся: факты финансово-хозяйственной деятельности конкретной организации, хозяйственные явления и хозяйственные процессы.

Организованный должным образом оперативный учет помогает получать информацию:

о наличии в организации запасов на производстве (сырья, расходных материалов и т.д.);

о показателях бесперебойного функционирования производственного процесса;

о поступлении денежных средств за проданные продукцию, товары или услуги;

об объемах выпускаемой продукции, товаров, услуг;

об объемах ежедневно отгружаемого конкретного вида продукции (товаров, услуг) конечным покупателям.

Информация, полученная в ходе анализа финансового и производственного состояния дел в организации, используется руководством в управлении хозяйственными процессами.

С помощью оперативного учёта осуществляется своевременное обобщение числовых данных в документах первичного бухгалтерского учёта и соблюдается принцип отражения всех счётных записей в день совершения хозяйственных операций.

Высокая оперативность данного вида учёта обеспечивается за счёт краткости и быстроты, поскольку оперативный учёт не предполагает обязательного документирования операций.

В чем заключаются особенности оперативного учета

Особенности оперативного учета и его отличия от других видов учета заключаются в следующем:

1. оперативный учет позволяет осуществлять регистрацию хозяйственных операций и процессов и определять их соответствие качеству и сроку исполнения. Это возможно с помощью определения факторов, влияющих на отклонения от установленных параметров. В то время как бухгалтерский и статистический учет фиксируют только количественно результаты операций в денежном или натуральном выражении;

2. хозяйственные операции и процессы фиксируются с использованием как финансовых, так и нефинансовых показателей;

3. оперативный учет основывается на использовании аналитического подхода, касательно отражения операций и процессов;

4. в оперативном учете используется другая форма и техника исполнения – аналитические карточки, табличные, графические и другие формы, которые могут отражать информацию, необходимую для целей оперативного управления;

5. для оперативного учета характерна приближенность к местам технического исполнения конкретного этапа операции или процесса.

Так, можно выделить следующие особенности ведения оперативного учета:

Отражение деятельности всех структурных подразделений;

Увязка процессов, осуществляемых разными производственными звеньями;

Текущее управление производством;

Текущий контроль отдельных фактов хозяйственной жизни;

Образование нового механизма для принятия управленческих решений;

Автоматизация оперативного учета;

Мгновенный и ежедневный сбор информации о хозяйственной деятельности.

Преимущества от ведения оперативного учета

Оперативный учет – неотъемлемая составляющая анализа хозяйственно-производственных процессов организации.

Его ведение позволяет оптимизировать работу деятельность всех сфер компании/предприятия, повысить рентабельность и т.д.

Таким образом, к основным преимуществам ведения оперативного учета относят:

быстроту получения данных о хозяйственной, трудовой и финансовой сферах организации;

быстроту воздействия на хозяйственную деятельность;

возможность регулирования (и контроля) всех процессов с целью их оптимизации;

повышение рентабельности организации.

В чем заключается метод оперативного учета

Отметим, что для объективной оценки состояния дел в организации необходимо использовать методы оперативно-технического учета. Подобные методы служат базой для получения адекватной информации о ситуациях, происходящих в организации за конкретный период. Основными методами оперативного учета являются:

наблюдение за осуществляемыми хозяйственными операциями;

контроль за явкой сотрудников предприятия;

анализ режима технологического процесса;

наблюдение за производственными мощностями/простоями.

Производственные измерители и оперативный учет

Методы ведения оперативного учета основаны на оценке целого ряда переменных величин. К таким переменным величинам принято относить трудовые, натуральные или денежные измерители, которые фиксируются на предприятии в конкретный момент времени.

Натуральные измерители

Натуральные измерители – это количественный показатель, определяющий тонны, метры, килограммы и другие единицы измерения. Натуральные измерители используются для отражения информации об однородных объектах организации. К таким объектам могут относиться выпускаемая продукция, ресурсы, которые имеет конкретное предприятие в определенный момент. При этом каждый количественный показатель отражается в учете отдельно. Например, в различных графах указывают тонну угля и тонну стали.

Трудовые измерители

Трудовые измерители – это временные показатели (минуты/часы/дни), на основании которых ведется оперативный учет. Фактически трудовые измерители отображают время, которое было потрачено на выполнение определенной работы. Учет этих показателей позволяет руководству организации управлять нормами выработки и следить за эффективностью труда. Кроме этого, на основании времени, потраченного на работу, устанавливается размер заработной платы конкретному работнику.

Денежные измерители

Отметим, что на предприятии в построении оперативного учета денежные измерители играют меньшую роль, чем трудовые и натуральные показатели организации.

Тем не менее, анализ денежных измерителей позволяет руководству компании рассчитать единую стоимость объектов учета, объем затрат или прибыли организации за конкретный период времени.

Основным показателем денежных измерителей является национальная валюта.

Примеры использования оперативного учета

Типичный пример оперативного учета – складской учет.

Он оперативный, потому что результаты этого учета (отдельные документы, реестры накладных, остатки товаров на складе и т. п.) необходимы кладовщикам, менеджерам по продажам и другим сотрудникам в их оперативной работе.

Правильный подход к оперативному учету при комплексной автоматизации следующий: документы в систему вводит и отвечает за корректность их ввода тот, кто отвечает за первичные документы. То есть, в случае складского учета, приходные и расходные накладные в автоматизированную систему вводит кладовщик, и он же отвечает за корректность остатков на складе, получившихся в результате ввода документов. Учет закупок, оплат поставщикам, взаиморасчетов с поставщиками – все это примеры ведения оперативного учета.

Так, в зависимости от нюансов организации работы в конкретном предприятии, учет закупок может вестись бухгалтерией в составе бухгалтерского учета, но чем больше компания и сложнее логистические процессы, тем более целесообразно ведение учета закупок отделом снабжения или логистики.

Аналогичная ситуация с автоматизацией учета продаж. Это тоже оперативный учет отгрузки, оплаты, дебиторской задолженности и т. д.

Учет продаж бывает довольно развитый, с множеством дополнительной информации о товарах, покупателях, продавцах и в различных аналитических разрезах.

Учет продаж – это как раз тот случай, когда целесообразно в той же системе, что учет, автоматизировать и планирование продаж.

Продажи планируются также в аналитических разрезах, из числа тех аналитик, в которых ведется учет (например, регион, продавец, товарная группа и т. п. для оптовых продаж).

Еще один пример оперативного учета – кадровый учет, то есть ввод документов о приеме на работу, увольнениях, перемещениях, отпусках и т. д. С кадровым учетом связано и кадровое планирование – работа с вакансиями (планирование приема на работу), планирование и учет обучения, аттестаций персонала и т. п.

Учет движения денежных средств также относится к оперативному учету. В больших компаниях этот учет ведется, как правило, не бухгалтерией, а отдельным подразделением финансового департамента.

Итоги

Оперативный учет – форма учета, которая дополняет другие направления хозяйственных учетов организации: налоговых, бухгалтерских, управленческих, статистических. Оперативный учет формирует оперативно-техническую информацию для контроля над процессами в финансовой и производственной сфере организации.

Исходя из этого, ведение оперативного учета позволяет повысить эффективность хозяйственной деятельности, регулировать финансовые и производственные процессы, контролировать протекание этих процессов в организации.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Информация об экономической жизни предприятия может приобрести «товарный» вид для пользователей, если все уточненные ресурсы и хозяйственные процессы (как объекты хозяйственного учета) получат свой характеристики в виде показателей в трех учетных измерителях: натуральных, трудовых, денежных.

Учетные измерители – единицы измерения, при помощи которых на основе измерений и исчислений хозяйственных ресурсов и процессов формируются показатели для различных нужд экономической деятельности.

Учет в натуральных измерителях называют количественным, бытует и другое название – натуральный. Назначение количественного учета – обеспечить информацию о натуральных объемах основных средств, оборудования к монтажу, сырья, материалов готовой продукции, энергии и других учетных объектах, количестве которых можно и необходимо определять в натуральных измерителях. Показатели учетных объектов в натуральных измерителях подразделяют по их признакам, характеризующим качественные (сорт, сроки годности, категории) и количественные параметры (в мерах массы, длинны, объема, площади и т.д.) этих объектов. При этом количественный учет в силу используемых им измерителей не может представить сопоставимые данные обо всей совокупности ресурсов и процессов в целом по предприятию, но такая задача и не ставится.

Для детализации характеристик учетных объектов используются условно натуральные измерители, по существу представляющие обоснованно укрупненные натуральные измерители, причем натуральный состав учетных объектов, включаемых в основной объект, заранее определен техническими условиями, государственными стандартами или другими условиями. Примерами условного натурального измерителя могут служить: комплект ремонтного инструмента, 100 пар обуви определенного вида, один станкокомплект, 100 условных банок консервов и т.п. Другой разновидностью натурального измерителя являются условные (приведенные) единицы, эксплуатационные единицы, единицы работ.

В налоговых платежах используется налоговая единица – единица качественного измерения объекта налогообложения. Так, для исчисления земельного налога применяются специальные натуральные измерители – акр, гектар и др., при установлении акцизов на бензин – литр, галлон, баррель и т.п.

В производственных циклах применяются условные единицы продукции – расчетное число изделий (в отличие от изделий, физически завершенных производством); единица сборочная – составные детали, узлы, агрегаты, иные части изделий, которые технологически сочленяются на сборочных операциях заводом-изготовителем; единица товарная – размер упаковочной единицы, а также количество единиц товара в одной упаковке.

В натуральных и условно натуральных измерителях различные виды средств учитываются раздельно, каждый в свойственном ему измерители.

В сочетании с натуральными применяются трудовые измерители, предназначенные для измерения и исчисления рабочего времени, затраченного при выполнении той или иной работы или вида деятельности. Они выражаются в различных единицах затрат труда: человеко-часах, человеко-днях, нормо-часах и др. На их основе формируются показатели трудоемкости продукции, отдельных трудовых операций, технологий, частей продукции, трудоемкость работ, услуг в различных сферах или видах деятельности; на основании информации о затратах труда, выраженных в трудовых измерителях, исчисляют и начисляют заработную плату персоналу предприятия, определяют показатели производительности труда.

Таким образом, трудовые измерители, как и натуральные, имеют строго определенные границы применения.

Денежные (стоимостные) измерители являются обобщающими, позволяют определить показатели разнородных объектов в одном эквиваленте и соответствуют денежным знакам в национальной валюте (в России, как известно, денежными знаками являются рубль и копейка, иностранная валюта пересчитывается в рубли по курсу, устанавливаемому Центральным банком РФ); их применение обусловлено товарно-денежными отношениями.

Денежный измеритель позволяет произвести различные учетно-экономические группировки по многим основаниям на микро – и макро уровнях независимо от их принадлежности от той или иной отрасли экономики и всевозможных особенностей деятельности ее экономических субъектов.

Все показатели бухгалтерской отчетности представляются только в денежном измерителе. Последний может выступать в условном (укрупненном) виде. Как правило, такой измеритель используется для оценки товарной продукции: 1000 рублей автотракторных запасных частей, инструментов к определенному классу станков и т.п.

Единица учета представляет собой общее название составных объектов, входящих в тот или иной основной учетный объект. Так, основной объект «Материалы» представлен множеством отдельных наименований (учетных объектов) материалов, выполняющих самостоятельные функции в производственном процессе и его обслуживании. Каждый вид материалов имеет единицы учета – номенклатурный номер. Он используется также в качестве единицы учета готовой продукции, оборудования для монтажа, товаров в торговле и общественном питании. Единицей учета основных средств является инвентарный объект – законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями, вместе выполняющими одну функцию.

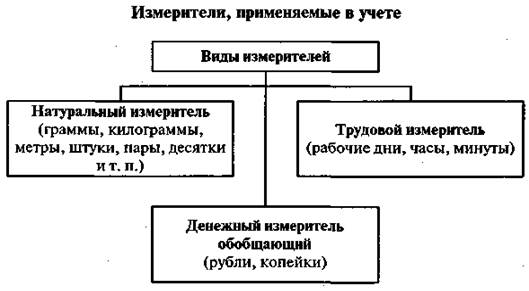

Применяют три вида измерителей: натуральные, трудовые и денежные (рис. 1).

Рис. 1 Измерители, применяемые в хозяйственном учете

Натуральные измерители на предприятиях торговли применяют для учета поступления, реализации (выбытия), остатков материальных ценностей — товаров, тары, материалов. На практике применяют различные единицы измерения, такие как меры массы (например, 100 г, 25 кг, 33 ц, 6 т), меры объема (200 л, 20 м 3 ), меры длины (55 см, 12 м), меры площади (100 м 2 ).

Учет в натуральных измерителях выявляет количественные изменения товарно-материальных ценностей и контролирует их сохранность. К натуральным измерителям относят количественные показатели — единицы, штуки, десятки, пары.

Натуральные измерители могут быть простыми. Например, километр. А также составными. Например, тонно-километр (состоит из двух простых измерителей). При таком использовании натурального измерителя одновременно можно учитывать количество перевезенного груза (тонны) и пробег транспорта (километры). Натуральные измерители дают возможность получить только лишь обобщающие показатели, так как учитывают однородные предметы.

Трудовые измерители используют для учета количества рабочего времени, затраченного на выполнение той или иной работы. Труд измеряется рабочими днями, часами, минутами. Трудовой измеритель позволяет проконтролировать правильное использование рабочей силы, соблюдение дисциплины труда и трудового законодательства.

С помощью трудового измерителя определяют количество фактически проработанного времени, размер оплаты труда, надбавок и пр.

Трудовой измеритель применяется в сочетании с натуральным и характеризует количество и качество работы, выполненной за единицу времени, позволяет определить нормы выполнения заданий, результат труда. Трудовой измеритель основан на трудовой деятельности человека, поэтому является естественным измерителем.

Денежный измеритель — обобщающий показатель, применяется для обобщения показателей, различных по назначению и содержанию. При помощи этого измерителя обобщаются разнородные предметы и хозяйственные операции в едином денежном выражении, осуществляется контроль за выполнением плановых показателей, сохранностью материальных ценностей. Денежный измеритель отражает многообразие расчетных и кредитных операций, позволяет более полно и правильно использовать ресурсы торговых организаций и предприятий.

Денежный измеритель в торговле применяют для учета движения денежных средств, товаров, тары, основных средств, материалов и пр. Он используется для подведения итогов работы предприятия (подотчет выручки, выполнение плана товарооборота, подотчет товарных остатков и т. д.). В тех случаях, когда невозможно применение других показателей, используется денежный измеритель. Например, в таких случаях, как прибыль, убытки предприятия, размер собственных платежных средств и сумма срочных обязательств, издержки обращения, деньги в кассе, деньги на расчетном счете в банке.

Денежный измеритель в торговле используют для обогащения данных, сведений, в расчетах с другими организациями, в разработке планово-финансовых показателей, т. е. с помощью денежного измерителя можно получить все необходимые сведения о любом предприятии, любой форме собственности в обобщенном виде.

Виды хозяйственного учета

Выполнение всех требований, предъявляемых к учету, способствует получению показателей, необходимых для контроля и управления экономикой торговых предприятий. Учет подразделяется на три вида: статистический, оперативный и бухгалтерский (табл. 1).

Статистический учет дает возможность учитывать закономерности массовых социально-экономических явлений и регулировать развитие отдельных отраслей народного хозяйства, в том числе и торговли. Торговля, как уже отмечалось, весьма специфический вид деятельности, поэтому привлекает к себе пристальное внимание государства, так как является основной сферой денежного обращения, что требует государственного контроля и регулирования.

Виды хозяйственного учета и их использование

Виды хозяйственного учета

Данные статистического учета позволяют изучать развитие торговли как ведущей отрасли народного хозяйства. Центральное статистическое управление РФ и статистические управления регионального и местного значения ведут огромную работу. Источниками статистических данных являются оперативная и бухгалтерская отчетность предприятий, а также специально организуемые учеты и переписи.

Статистические органы обрабатывают цифровые материалы за определенный период — месяц, квартал, год, тщательно изучают, систематизируют, глубоко анализируют. В статистическом учете применяются все три вида измерителей: натуральный, денежный, трудовой.

Оперативный учет применяют для контроля за работой предприятия, т. е. с его помощью можно строго отследить выполнение каждой отдельной хозяйственной операции в то время, когда она совершается. Такой учет дает возможность своевременно выявлять и устранять недостатки в ходе практической деятельности.

Оперативный учет прост и широко применяется в работе торговых предприятий. Так, например, ежедневно учитывается размер выручки от реализации товаров, осуществляется учет движения товаров (поступления и выбытия), учет выхода на работу работников магазинов, для контроля за выполнением договоров и др. Данные оперативного учета характеризуются быстротой получения, так как их можно получить либо передать устно, по телефону, факсу и пр. Данные этого учета не обязательно фиксировать и отражать в документах, в нем также используют все виды измерителей (натуральные, трудовые, денежные).

Бухгалтерский учет — один из видов хозяйственного учета. В отличие от статистического и оперативного бухгалтерский учет имеет свои только ему присущие особенности. Он представляет собой хорошо отлаженный механизм, систему строго документального, непрерывного, сплошного, взаимосвязанного отражения финансовых, хозяйственных средств и операций в денежном измерении, так необходимого для управления хозяйственной деятельностью любого предприятия. Бухгалтерский учет используют для контроля за работой предприятий торговли. Он дает достоверную информацию о состоянии дел на предприятии, о его финансовой устойчивости, его платежеспособности, результатах деятельности. Бухгалтерский учет позволяет вести непрерывный, систематический контроль за работой предприятия, за выполнением плановых показателей на основе первичных документов путем их получения, обработки, составления сводных бухгалтерских документов и различных форм отчетности предприятий.

Главной отличительной особенностью бухгалтерского учета является строгая документальность. Это означает, что основанием для отражения любой хозяйственной операции в бухгалтерском учете должен служить соответствующим образом оформленный документ.

Например, товарная накладная, счет-фактура, приходный и расходный кассовые ордера и т. д.

Бухгалтерский учет является сплошным, т. е. необходимо учитывать все хозяйственные средства и операции, не допуская их выборочной регистрации.

Бухгалтерский учет должен быть непрерывным во времени, т. е. отражать состояние хозяйственных средств и процессов непрерывно, изо дня в день.

Обязательным для бухгалтерского учета является применение единого денежного измерителя, с помощью которого можно получать сводные данные, осуществлять расчеты, аннулировать хозяйственную деятельность. Кроме того, в бухгалтерском учете применяют натуральный и трудовой измерители. Натуральные измерители (кг, м, шт., л, м 3 и др.) используют в учете товаров, основных средств, материалов; трудовые — для учета количества труда в единицу времени (час, день, месяц).

Дата добавления: 2019-02-26 ; просмотров: 494 ; Мы поможем в написании вашей работы!

Читайте также: