Что входит в накладные расходы в смете на ремонтные работы

Опубликовано: 16.05.2024

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Накладные расходы в смете

Накладные расходы в смете — это совокупность затрат на создание необходимых условий для выполнения, формирования, руководства и эксплуатации строительных, ремонтных, монтажных и пусконаладочных работ. Накладные расходы в смете включают в себя затраты предприятия на административно-хозяйственные нужды, затраты на содержание работников и координацию работ, а также прочие расходы. Кроме этого, состав накладных расходов является частью себестоимости строительно-монтажных работ (СМР). Данные определения даны в качестве упрощенного объяснения того, что такое накладные расходы в смете и что входит в накладные расходы в смете.

Помимо этого, к накладным расходам относятся, как было отмечено выше, дополнительные затраты, которые необходимы для осуществления строительства того или иного объекта в соответствии с проектом строительства. Накладные расходы напрямую не относятся к основному производству, они также не входят в стоимость сырья и в оплату труда персонала. Однако накладные расходы в строительстве включают в себя затраты, необходимые для обеспечения работы всего предприятия.

Как рассчитать накладные расходы

Основным документом, в котором приводится формула с примером расчета накладных расходов в смете, являются методические указания МДС 81-33.2004. В данных указаниях в разделе 3 подробно приводится объяснение того, что это — НР от ФОТ в смете.

Согласно МДС в локальной смете размер накладных расходов определяется от ФОТ, или фонда оплаты труда. Иногда можно услышать такую формулировку, что это — НР от ЗП в смете, то есть коэффициент накладных расходов вычисляется от зарплаты. Однако такая формулировка не совсем корректна, ведь фонд оплаты труда включает в себя зарплату не только рабочих, но и машинистов. Поэтому рекомендуется применять понятие, что вычисляются НР от ФОТ.

Таким образом, становится понятно, что накладные расходы в смете — это процент, и от чего именно этот процент вычисляется. Основа определения накладных расходов в строительстве это:

- укрупненные нормативы. Данный вид нормативов применяется на основании видов строительства, что в дальнейшем применяется при составлении инвесторских сметных расчетов;

- начисление накладных расходов по видам работ: строительных, ремонтно-строительных, монтажных и пусконаладочных. Такие нормативы накладных расходов используются при формировании локальных смет, смет по форме №4.

- индивидуальная норма определенной подрядной организации.

Для определения норм НР и СП при составлении сметной документации важно основываться на упомянутых выше методических указаниях по определению величины накладных расходов при строительстве того или иного объекта.

Следует также отметить, что МДС81-33.2004 носят рекомендательный характер. МДС определяет, какой процент накладных расходов в смете будет учтен при исчислении сметной стоимости строительства и строительной продукции. Кроме процента накладных расходов от прямых затрат, а точнее от ФОТ, в МДС содержатся основные данные о структуре накладных расходов, нормативе накладных расходов и норме накладных расходов. Помимо этого, в данных методических указаниях возможно найти, как считаются накладные расходы НР в общем, а также методику расчета индивидуальных норм. Таким образом, очевидно что при поиске того, какой документ регламентирует порядок определения накладных расходов, таким документом будет являться МДС 81-33.2004.

Кроме того, для инвесторов, подрядчиков и проектировщиков МДС является источником информации о том, какой процент накладных расходов должен быть учтен в смете по форме №4, локальных сметах или локальных ресурсных сметных расчетах, а также о том, как считаются накладные расходы в смете.

Структура накладных расходов в строительстве

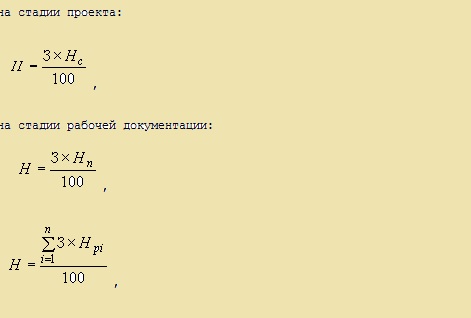

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен. То есть нормативы накладных расходов зависят от уровня цен сметной документации. Текущие цены — это цены на данный момент, то есть на момент составления сметной формы. А базисные цены — это уровень цен 2001 года. Таким образом, размер накладных расходов в строительстве, как было указано выше, считается по формулам, приведенным в МДС 81-33.2004. Для более ясного понимания того, как считать накладные расходы в смете, на рисунке 1 приведены примеры формул из вышеуказанного МДС.

Рисунок 1. Формулы из МДС 81-33.2004

Рассмотрим более подробно то, что относится к накладным расходам в строительстве. Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь. Также возможно вычисление, какой процент накладных расходов в строительстве необходим для покрытия затрат на установку программного обеспечения на рабочих местах всех специалистов, а также на ремонт вышедшего из строя оборудования. НР от ЗП (или от ФОТ) также вычисляются для того, чтобы включить в перечень статей затрат накладных расходов в строительстве расходы на оплату коммунальных, юридических, консультационных и прочих видов услуг.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании. Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Следующей ступенью в структуре накладных расходов по статьям затрат являются расходы на обслуживание работников при производстве строительных работ. Как рассчитываются накладные расходы в смете на данную статью затрат, а также сколько процентов отведено на накладные расходы в смете в данном случае, можно вычислить воспользовавшись разнообразными формулами. В данную статью входят расходы на подготовку и обучение кадров, повышение квалификации работников. Также амортизация, арендная плата, уборка и обслуживание помещений являются постоянными накладными расходами предприятия. Расходы на охрану труда и соблюдение техники безопасности не только на объекте строительства, но и по всему предприятию также входит в формулу расчета накладных расходов. Сколько это процентов от накладных расходов и как рассчитать накладные расходы в смете на данную статью затрат, можно выяснить, также обратившись к методическим указаниям по определению того, сколько в процентах от ФОТ занимают накладные расходы.

В состав статей накладных расходов в строительстве входит также организация работ при строительстве объекта. Формула того, как рассчитать процент накладных расходов в данном случае, будет применяться в зависимости от множества факторов таких, как уровень цен, регион, место производства работ и т.п. Накладные расходы от ФОТ в локальной смете — это еще и расходы на износ инструментов и оборудования, на ремонт временных сооружений, необходимых при строительстве того или иного объекта. Кроме этого, накладные расходы в строительстве включают в себя следующие статьи: содержание пожарной охраны, охраны предприятия и объекта строительства, расходы на изобретательство, проекты и исследования и т.д.

Таким образом, определением накладных расходов могут служить и те статьи затрат, что входят в состав накладных расходов в смете. Например, помимо перечисленных выше, величина накладных расходов в строительстве определяется еще и расходами на прочие статьи такие, как затраты на выплату кредитов, амортизацию по нематериальным активам и на рекламные услуги.

Нормой накладных расходов в строительстве также учитываются затраты на страхование, прочие налоги, прохождение сертификации и различные отчисления. В составе сметной документации также может быть учтено такое явление, как непредвиденные расходы. Какой процент применяется для непредвиденных затрат в смете, а также что входит в непредвиденные расходы в смете, должно быть обозначено при заключении договора подряда на строительство объекта. Следует отметить, что понятие непредвиденных расходов имеет лишь косвенное отношение к тому, что такое НР и СП в смете.

Нормы накладных расходов и сметной прибыли в строительстве

Накладные расходы и сметная прибыль в строительстве — понятия очень близкие друг к другу, поэтому при ответе на вопрос, что это — НР и СП в смете, следует иметь представление об обоих понятиях. Как уже было отмечено, распределение накладных расходов в строительстве по статьям затрат довольно широко на разные виды затрат. Сметная прибыль же включает в себя, как можно понять из названия, прибыль предприятия при строительстве любого объекта. Норматив накладных расходов и сметной прибыли в сметных формах может быть подсчитан одной строкой при подведении итогов, или же в каждой позиции сметы. Это будет зависеть от требований к сдаче сметной документации для проверки и утверждения в каждом конкретном случае.

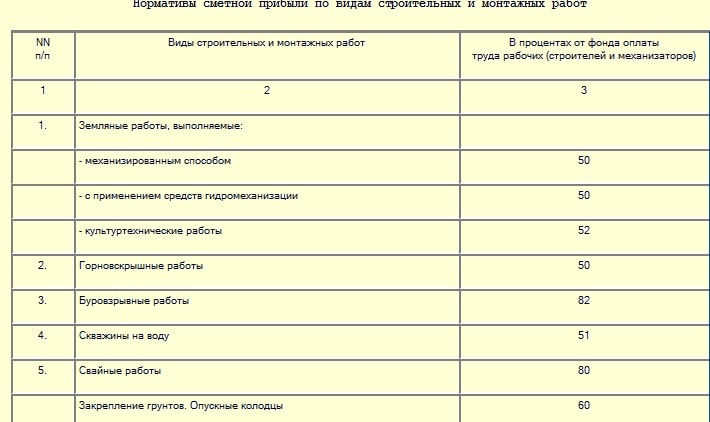

Норма накладных расходов и сметной прибыли в строительстве имеет схожие черты в подсчете. И если есть метод, как посчитать накладные расходы в смете, то, очевидно есть и алгоритм подсчета размера сметной прибыли для каждого вида работ. Это касается и того, что учтено в накладных расходах в смете, ведь при учете сметной прибыли так же существует свой порядок и нормативы. Как можно увидеть на рисунке 2, существуют нормативы сметной прибыли по видам работ.

Рисунок 2. Нормативы сметной прибыли по видам работ из МДС81-25.2001

Эти данные, как и многие другие, перечислены в методических указаниях МДС 81-25.2001. Таким образом, изучив различные методические указания, можно понять не только, из чего складываются накладные расходы в смете, от чего считаются накладные расходы и какой процент накладных расходов от прямых затрат, а точнее от ФОТ, вычисляется в том или ином случае. В МДС можно почерпнуть и знания о других элементах сметы, например, о сметной прибыли. Кстати, так же как вычисляются, сколько это процентов накладных расходов для каждого вида работ, вычисляются и проценты сметной прибыли. Только накладные расходы от ФОТ — это затраты предприятия, а сметная прибыль от ФОТ — это, как можно понять, прибыль. Таким образом, есть ГСН накладных расходов в строительстве, как и ГСН других статей затрат в сметных формах.

Также следует сказать о таком явлении, как коэффициенты к накладным расходам и сметной прибыли. Иногда возникает необходимость применения повышающих или понижающих коэффициентов накладных расходов и сметной прибыли по одному или сразу на оба указанных понятия. Эти показатели влияют на то, какой процент накладных расходов в смете принят согласно МДС. Поэтому можно понять, что это в накладных расходах сметы должно быть отражено отдельно, с указанием обосновывающего документа. В любом случае, независимо от коэффициентов, происходит расчет накладных расходов от ФОТ, и состав накладных расходов в смете остается прежним. Таким образом, очевидно, что накладные расходы и сметная прибыль в строительстве довольно тесно взаимосвязаны между собой.

Накладные расходы в смете

Что сидит в накладных расходах сметы и что включают накладные расходы в смете, было рассмотрено выше. Также были приведены некоторые формулы для понимания того, как считать накладные расходы. О том, что такое НР от ФОТ в смете и как считать НР от ФОТ в смете, легче всего получить представление, изучив пример сметы или хотя бы расценки из сметы.

На рисунке 3 приведен пример расценки в смете на светильник светодиодный накладной. Необходимо заметить, что в данном случае расценка применена спонтанно, то есть без обоснования применения данного конкретного шифра в виду отсутствия реальных проектных данных. Как можно увидеть, размер накладных расходов в данном случае составляет 95% от ФОТ. Уровень накладных расходов подсчитывается от вида работ и приводится до подведения общего итога. Следует отметить, что накладные расходы в «Гранд-смете» подсчитываются автоматически.

Рисунок 3. Пример расценки

Основываясь на данной расценке в смете на светильник накладной, можно получить приблизительное представление о том, какой процент накладных расходов в смете, о расчете накладных расходов в смете и о прочих накладных расходах. Однако, все же для полного понимания расшифровки накладных расходов по статьям затрат следует более глубоко изучить профессиональную литературу и все методические указания по теме.

Подводя итоги всему выше написанному, можно придти к выводу, что значения накладных расходов, как и их расчет, имеют большую важность при определении стоимости строительства любого объекта.

Цена договора строительного подряда определяется на основании сметной стоимости строительства объекта:

а) либо равна сметной стоимости,

б) либо больше сметной стоимости (в договор включаются статьи, оплачиваемые заказчиком сверх сметной стоимости),

в) либо меньше сметной стоимости, если подрядчик предоставляет скидку к цене за счет плановых накоплений или уменьшения накладных расходов.

Сметная себестоимость с точки зрения бухгалтерского учета это – плановая или нормативная себестоимость строительно-монтажных работ.

Формулы для определения сметной себестоимости и сметной стоимости:

СС = ПЗ + НР , где

СС – сметная себестоимость, ПЗ – прямые затраты, НР – накладные расходы.

ПЗ = ЗП + М + ЭМ , где

ЗП – заработная плата строительных рабочих, М –материалы, ЭМ – стоимость эксплуатации строительных машин и механизмов (в т.ч. зарплата рабочих-машинистов).

НР = ПЗ х Нн или НР = З х Нн, где

З – заработная плата строителей и машинистов,

Нн – норма накладных расходов (в %).

С = СС + СП , где

С – сметная стоимость строительно-монтажных работ,

СП – сметная прибыль.

СП = ПЗ х Нсп или СП = З х Нсп, где

Нсп – норма сметной прибыли.

Методы определения стоимости строительства:

1) ресурсный метод – предусматривает расчет ресурсов, необходимых для реализации проекта, в текущих (прогнозных) ценах (методика введена в действие письмом Минстроя РФ от 10.11.1992 № БФ-926/12);

2) ресурсно-индексный метод – сочетание ресурсного метода с системой индексов на сметную стоимость строительства;

3) базисно-индексный метод – основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне: стоимость работ и затрат в базисном уровне цен умножают на индексы. Индексы (коэффициенты пересчета) – коэффициенты перехода от базовой стоимости (01.01.84г., 01.01.91г., 01.01.2001г.) к стоимости на текущую дату.

Сумму прямых затрат на объем конкретной работы определяют по формуле:

ПЗр = ЕР х V р , где

ПЗр – прямые затраты на вид работ, ЕР – единичная расценка, V р – объем работ.

Единичная расценка – стоимость прямых затрат на единицу работы (суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов).

Сметная норма – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ. Главная функция сметных норм – определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы измерения соответствующего вида работ.

Примерная структура сметной стоимости строительных работ:

- затраты на материалы, изделия, конструкции – 50-60%,

- заработная плата основных рабочих – 10-17%,

- затраты на эксплуатацию строительных машин и механизмов, включая заработную плату рабочих-машинистов – 5-10%

Итого прямые затраты – 65-80%

- накладные расходы – 12-20%,

- плановые накопления – 8-11%

Итого сметная стоимость строительных работ – 100%

Перечень накладных расходов:

1) административно-хозяйственные работы:

- расходы на оплату административно-хозяйственного персонала,

- расходы на содержание, ремонт и эксплуатацию основных средств, в т.ч. зданий и сооружений,

- амортизация основных средств,

- содержание служебного автотранспорта,

- другие подобные расходы;

2) расходы на обслуживание работников строительства:

- затраты, связанные с подготовкой и переподготовкой кадров,

- расходы по обеспечению санитарно-гигиенических и бытовых условий,

- расходы на охрану труда и технику безопасности (в т.ч. обеспечение СИЗ),

- другие подобные расходы;

3) расходы на организацию работ на строительных площадках:

- приобретение и ремонт инвентаря, инструмента,

- износ и расходы, связанные с ремонтом, содержанием и разборкой временных (нетитульных) зданий, сооружений, приспособлений и устройств;

- содержание пожарной и сторожевой охраны,

- другие подобные расходы;

4) прочие накладные расходы:

- расходы на рекламу,

- амортизация нематериальных активов,

- оплата пособий по временной нетрудоспособности,

- расходы на перебазирование строительной организации,

- расходы по перевозке работников к месту работы и обратно автомобильным транспортом (собственным или арендованным).

Вопросы определения сметной стоимости строительных работ регулируются следующими документами:

- Методика определения стоимости строительной продукции на территории РФ (МДС 81-35.2004), утв. постановлением Госстроя РФ от 05.03.2004 № 15/1;

- Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004), утв. постановлением Госстроя РФ от 12.01.2004 № 6;

- Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001), утв. постановлением Госстроя РФ от 28.02.2001 № 15;

- Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций (МДС 83-1.99), утв. Госстроем РФ, 1999.

Прямые затраты включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (МР). Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

1. По статье ЗП отражаются все расходы на оплату труда:

- производственных рабочих, занятых непосредственно на СМР;

- рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

ЗП рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на ЭМ.

ЗП рабочих, занятых погрузкой и доставкой материалов до приобъектного склада входит в состав затрат по статье «Материалы».

ЗП рабочих, выполняющих некапитальные работы, в т.ч. возведение временных нетитульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т.п., учитывается в составе НР.

2. Расходы на ЭМ рассчитываются на 1 маш.-ч. и включают в себя:

- амортизацию;

- затраты на ремонт и запчасти;

- стоимость энергоресурсов (электроэнергия, ГСМ) и вспомогательных материалов;

- ЗП машинистов.

3. В статью МР включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций с учетом их доставки до приобъектного склада и хранения. Под приобъектным складом понимают места хранения или разгрузки материалов, полуфабрикатов, деталей и изделий, откуда они непосредственно подаются в рабочую зону для производства строительных и монтажных работ.

При расчетах различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция промышленного предприятия приобретается строительной организацией непосредственно со склада предприятия-изготовителя. Соответственно, все дальнейшие расходы по транспортировке, хранению и пр. ложатся на покупателя. Оптовые цены обычно публикуются в биржевых ведомостях или в справочной информации заводов-изготовителей.

По розничным ценам - продукция, производимая промышленными предприятиями, реализуется через торговую сеть и в своей стоимости уже содержит затраты на перевозку, складирование и хранение.

Нормы накладных расходов

Накладные расходы - это сумма средств, затрачиваемых подрядной организацией на создание общих условий строительного производства, его организацию, управление и обслуживание.

Накладные расходы исчисляются по нормативам, установленным по видам работ, в % от ФОТ. Эти нормативы могут корректироваться в связи с изданием новых законодательных и нормативных актов.

В 2012 году Госстрой России в письме от 27.11.2012 г. № 2536-ИП/12/ГС рекомендовал при определении стоимости строительства, реконструкции и ремонта применять понижающий коэффициент 0,85 к нормам накладных расходов и коэффициент 0,8 к нормам сметной прибыли во всех случаях кроме работ по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Кроме этого, тем же письмом организациям, применяющим упрощённую систему налогообложения, было рекомендовано применять коэффициент 0,94 к нормам накладным расходов и 0,9 к нормам сметной прибыли во всех случаях.

В апреле 2018 года Минюст России провел экспертизу данного письма и по ее результатам потребовал отменить его. 13.07.2018 г. Минстрой выпустил письмо №31009-ОГ/09, в котором указано, что письмо №2536-ИП/12/ГС «признано не подлежащим применению».

Перечень затрат, включаемых в статью "Накладные расходы"

I. Расходы на организацию работ на строительных площадках (удельный вес 15.7 %)

- Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря.

- Ремонт, устройство, содержание и разборка временных устройств и приспособлений.

- Обеспечение пожарной и вневедомственной охраны.

- Расходы по геодезическим работам, осуществляемым при производстве подрядных работ.

- Расходы по проектированию производства работ (разработка ППР).

- Расходы на содержание производственных лабораторий.

- Расходы по благоустройству и содержанию строительных площадок.

- Расходы по подготовке объектов строительства к сдаче.

I I. Административно-хозяйственные расходы (43,45 %)

- Расходы на оплату труда административно-хозяйственного персонала.

- Отчисления на социальные нужды (обязательные отчисления по установленным законодательством Российской Федерации нормам: на государственное социальное и медицинское страхования, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

- Почтово-телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций.

- Содержание и эксплуатацию вычислительной техники.

- Типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

- Приобретение канцелярских принадлежностей.

- Содержание и эксплуатация зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом.

- Ремонт (отчисления в ремонтный фонд или резерв на ремонт) основных средств, используемых административно-хозяйственным персоналом.

- Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

- Содержание и эксплуатация служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации

- Амортизационные отчисления (арендная плата) по основным средствам, предназначенным для обслуживания аппарата управления.

- Представительские расходы.

- Оплата консультационных, информационных и аудиторских услуг.

- Оплата услуг банка.

- Другие административно-хозяйственные расходы.

II I. Расходы на обслуживание работников (37,32 %)

- Затраты, связанные с подготовкой и переподготовкой кадров.

- Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на подрядных работах, а также эксплуатацией строительных машин.

- Расходы по обеспечению выполнения санитарно-гигиенических требований и бытовых условий.

- Расходы на охрану труда и технику безопасности.

IV. Прочие накладные расходы (3,53 %)

- Амортизация по нематериальным активам.

- Платежи по кредитам банков (% по краткосрочным кредитам на пополнение оборотных средств).

- Расходы, связанные с рекламой.

Полный перечень затрат, включаемых в статью "Накладные расходы" и нормативы накладных расходов приводится в МДС 81-33.2004.

Нормы сметной прибыли

Сметная прибыль - это сумма средств, затрачиваемых подрядной организацией на развитие производства, социальной сферы и материальное стимулирование работников.

Сметная прибыль исчисляется по нормативам, установленным по видам работ, в % от ФОТ.

Перечень затрат, включаемых в статью "Сметная прибыль"

- Модернизация оборудования и реконструкция объектов основных фондов.

- Плата за кредиты банка.

- Пополнение собственных оборотных средств.

- Социальные льготы и материальная помощь.

- Расходы, связанные с содержанием социальной сферы.

- Содержание дошкольных учреждений.

- Затраты на строительство жилья.

- Налог на прибыль.

- Налог на имущество.

- Налог на нужды общеобразовательных школ.

Налоги, отчисления и платежи, предусмотренные законодательными актами (кроме налога на пользователей автомобильных дорог, налога на содержание жилищного фонда и объектов социально-культурной сферы), учтены в прямых затратах и накладных расходах, если источник покрытия налога себестоимость продукции, и в сметной прибыли, если источник покрытия налога - прибыль.

Нормативы сметной прибыли приводятся в МДС 81-25.2001.

Лимитированные затраты - широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооружений определяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень титульных временных зданий и сооружений приведен в ГСН 81-05-01-2001 . Подробнее вопрос начисления лимита средств на временные здания и сооружения рассмотрен в статье «Сводные сметные расчеты стоимости строительства».

Резерв средств на непредвиденные работы и затраты начисляется процентной ставкой к стоимости строительства в целом с целью покрытия возможных затрат, возникающих в процессе осуществления строительства и неучтенных сметной документацией. Подробнее вопрос начисления лимита средств на непредвиденные работы и затраты рассмотрен в статье «Состав и порядок определения затрат по главам Сводного сметного расчета».

Много организаций в строительстве, работают по упрощенной системе налогообложения (УСН). На упрощенке предприятие оплачивает один налог вместо нескольких. Не редко подрядчик работающий по УСН приобретает материалы, арендует механизмы с НДС. Как это учесть с сметных расчетах рассмотрим ниже. Этот метод действителен до тех пор, пока МДС-33 и МДС-25 включены в реестр действующих сметных нормативов. Не забудь проверить статус документов.

Какие понижающие коэффициенты к НР и СП применять при УСН?

В нормах накладных расходов и сметной прибыли заложены расходы по уплате налогов, которое предприятие работающее "по упрощенке" не платит.

При составлении смет на УСН применяем понижающие коэффициенты к нормам накладных расходов и сметной прибыли.

Действущие коэффициенты (по МДС-33 и МДС-25 - используем до ввода новых методик):

- 0,7 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Отмененные коэффициенты (по письму Госстроя №2536-ИП/12/ГС от 27.11.2012)

- 0,94 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Как задать понижающие к НР и СП в Гранд-смете?

- Вкладка Документ - кнопка Параметры - Виды работ: Коэффициенты

- Коэффициенты к нормам накладных расходов - Использовать единое значение коэффициента - 0,7

- Коэффициенты к нормам сметной прибыли - Использовать единое значение коэффициента - 0,9

- Округлять нормативы накладных расходов и сметной прибыли - поставить галочки (необязательно применять)

![]()

Каким документом регламентировано применение компенсации НДС в сметах?

Перед применением формулы на компенсацию НДС - уточните у заказчика, как он будет компенсировать эти затраты.

(МАТ + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %

- МАТ — материалы

- ЭМ — расходы на эксплуатацию механизмов

- ЗПМ — зарплата машинистов

- НР — накладные расходы

- СП — сметная прибыль

- ОБ — затраты на эксплуатацию оборудования

- 0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

- 0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

- 20% — ставка НДС

Некоторые заказчики пропускают такую формулу:

(МАТ + ОБ) × 20 %

Как учесть компенсацию НДС в Ганд-Смете?

Если вы составляете смету ресурсным методом (в ГЭСН) или базисно-индексным с постатейным индексом (в ФЕР или ТЕР) выполните данные шаги:

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15 + ОБ)*0,2

Как учесть компенсацию НДС в Гранд-Смете с учетом новой методики 421/пр?

Методика 421/пр вводит новую форму локального сметного расчета. В новой форме и итоги по смете отличают от форм из МДС-35.

Если поставить формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,2, то стоимость в текущем уровне цен полчается ниж, чем в базовом. Это ошибка.

Чтобы Гранд-Смета корректно расчитывала компенсацию НДС столбце "Текущий уровень цен" - внесем корректировки в формулу.

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (БМ.МАТ + (БМ.ЭМ-БМ.ЗПМ) + БМ.НР*0,1712+БМ.СП*0,15)*0,2 *ЕСЛИ(БМ;1;ИндСМР) + БМ.ОБ*0,2*ЕСЛИ(БМ;1;ИндОБ)

ИндСМР - индекс к СМР

ИндОБ - индекс к Оборудованию

Гранд-Смета выдает ошибку и появляется надпись !Неизв.пер. - Неизвестная переменная

Добавим недостающие переменные в параметры сметы:

Вкладка Документ - кнопка Параметры - выбрать Переменные - кнопка Добавить

- Индекс к СМР - 7,22 - ИндСМР

- Индекс к ОБ - 3,91 - ИндОБ

Теперь расчет компенсации НДС начисляется в двух уровнях цен.

Чтобы Вам было удобно - скачайте смету в которой заданы формулы и переменные.

Как учесть компенсацию НДС при составлении сводного сметного расчета и объектной сметы в Гранд-Смете?

Автоматически добавить компенсацию НДС не получится. В сводном сметном расчете и объектной смете нет переменных - МАТ, ЭМ, ПМ, НР, СП, ОБ.

Для добавления строки компенсация НДС - нужно будет вручную добавить сумму, которую возьмете из локальных смет.

Читайте также: