Что значит коммерческая оплата

Опубликовано: 17.09.2024

Гражданское законодательство не содержит понятия "коммерческое предложение". Вместе с тем составление коммерческого предложения при продаже товаров, выполнении работ, оказании услуг и т.д. широко распространено в деловой практике. Обычно оно составляется с целью предложения потенциальному клиенту различных товаров, работ или услуг. Поэтому, как правило, в коммерческом предложении содержится информация о поставляемом товаре, выполняемой работе, оказываемой услуге, об имуществе, которое может являться предметом сделки, о производителе такого товара (подрядчике, исполнителе) и об условиях поставки товара (выполнения работ, оказания услуг, сдачи имущества в аренду и т.д.).

Содержание коммерческого предложения законодательством не унифицировано. На практике исходя из своего содержания коммерческое предложение может варьироваться от рекламы, то есть информации общего характера, направленной на привлечение внимания к объекту рекламирования, до предложения заключить договор на конкретных условиях, адресованного определенному лицу (или лицам) либо неопределенному кругу лиц. В первом случае коммерческое предложение можно рассматривать как приглашение делать оферты (п. 1 ст. 437 ГК РФ), то есть, направлять лицу, разместившему коммерческое предложение, предложения, выражающие намерение заключить с ним договор на определенных условиях, являющихся для договора данного вида существенными (п. 1 ст. 435 ГК РФ). Во втором случае коммерческое предложение само может являться офертой, если оно достаточно определенно выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение, и содержит все существенные условия договора соответствующего вида.

Коммерческое предложение может быть охарактеризовано и как публичная оферта, если оно содержит все существенные условия договора и из него усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется (п. 2 ст. 437 ГК РФ).

В коммерческом предложении могут содержаться условия оплаты товара (работ, услуг), в него могут быть также включены реквизиты банковского счета, на который может быть произведена такая оплата, либо к этому документу может прилагаться счет на оплату. В коммерческом предложении может указываться срок, в течение которого должна быть произведена оплата, чтобы договор считался заключенным на условиях, указанных в этом предложении.

Если коммерческое предложение по своему правовому характеру является офертой, то письменное согласие лица, которому адресовано это предложение, с его условиями либо выполнение условий, содержащихся в коммерческом предложении (например, перечисление суммы предварительной оплаты стоимости товара по цене, указанной в коммерческом предложении), может рассматриваться как акцепт, то есть, принятие предложения заключить договор (ст. 438 ГК РФ). В этом случае договор по общему правилу будет признаваться заключенным в момент получения лицом, направившим оферту, ее акцепта (п. 1 ст. 433 ГК РФ) (см. также постановления ФАС Московского округа от 23.12.2010 N Ф05-14682/10, Тринадцатого ААС от 13.05.2013 N 13АП-1846/13, Семнадцатого ААС от 05.05.2010 N 17АП-3823/2010).

Вместе с тем, если из содержания коммерческого предложения не усматривается волеизъявление сделавшего его лица считать себя вступившим в договорные отношения с получателем такого предложения, такое коммерческое предложение не является офертой и его направление само по себе не влечет никаких правовых последствий (см. например, постановление Восемнадцатого ААС от 21.02.2012 N 18АП-356/12). Также не может быть квалифицировано как оферта коммерческое предложение, в котором отсутствуют условия, являющиеся существенными для договора данного вида (например, в предложении выполнить работы, относящиеся к предмету договора подряда, отсутствует условие о сроках их выполнения - п. 1 ст. 708 ГК РФ) либо которое не подписано руководителем или иным уполномоченным представителем организации, составившей такой предложение (см. например, постановления ФАС Московского округа от 27.06.2003 N КГ-А40/2083-03, Восьмого ААС от 22.07.2011 N 08АП-4302/11, Семнадцатого ААС от 10.02.2011 N 17АП-13744/2010).

Отметим, что в рамках отношений, связанных с поставкой товаров, выполнением работ, оказанием услуг для обеспечения государственных и муниципальных нужд, информация о ценах товаров, работ, услуг, содержащаяся в коммерческих предложениях, может использоваться заказчиками для определения и обоснования начальной (максимальной) цены контракта с применением метода анализа рынка (ч. 5 ст. 22 Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", п. 3.7 Методических рекомендаций. утв. приказом Минэкономразвития России от 02.10.2013 N 567).

Любое предпринимательство предусматривает определенные виды затрат. Среди них значительное место занимают так называемые коммерческие расходы. От их формирования и управления зависит эффективность всей хозяйственной и производственной системы предприятия.

Рассмотрим, что представляют собой коммерческие расходы организации, на что влияет их распределение и анализ, как их правильно отражать при финансовом учете, а также приведем конкретные примеры расчетов, касающихся коммерческих расходов.

Как отразить в учете производственной организации расходы на продажу (коммерческие расходы), если учетной политикой для целей бухгалтерского учета предусмотрено полное списание таких расходов на себестоимость продаж?

Расшифруем термин коммерческие расходы

Если организация занимается производством и реализацией товаров и/или услуг, у нее непременно возникают затраты, непосредственно связанные с ее прямой деятельностью. Затраты непосредственно на производство учитываются отдельно, остальные же и называются коммерческими, иначе внепроизводственными.

К таким видам трат относятся:

- расходы, связанные с отгрузкой реализуемого товара;

- траты, связанные с процессом реализации;

- стоимость упаковки или тары, если ее не производят, а приобретают в другой организации;

- оплата сторонним упаковщикам, если используются их услуги;

- затраты на доставку товара до места назначения, определенного договором;

- рекламные и маркетинговые расходы;

- комиссии и отчисления посредникам;

- аренда складских помещений, магазинов и т.п.;

- обеспечение хранения товара;

- представительские издержки;

- расходы на лицензирование и/или сертификацию;

- заработная плата реализаторам;

- иные траты, близкие по назначению.

ОБРАТИТЕ ВНИМАНИЕ! Допускается включение в коммерческие расходы затрат не только на реализацию, но и на покупку товаров. Такие затраты называются транспортно-заготовительными (ТЗР). Их распределяют между уже проданным и пока еще не реализованным товаром.

Роль коммерческих расходов в хозяйственном механизме организации

Успешной будет лишь та предпринимательская деятельность, которая ведет эффективный учет и управление своих финансовых результатов деятельности, к которым относятся и коммерческие расходы. Факторы их влияния на механизм хозяйствования весьма значительны и разноплановы.

- Прямая связь с рентабельностью производства – анализ динамики коммерческих расходов и способов управления ими показывает пути повышения эффективности предпринимательства, а также «слабые места», которым следует уделить повышенное внимание.

- Определение резервов снижения себестоимости продукции. Рост или падение коммерческих затрат ясно показывает финансовый потенциал по разным видам деятельности и типам производимых товаров.

- Ценовая политика – учет коммерческих расходов позволяет верно устанавливать расценки на продукцию предприятия.

- Расчет экономической эффективности в случае изменений технологий, модернизации, приобретения нового оборудования и т.п.

- Формирование ассортимента продукции – обоснование принятия решений о снятии каких-либо товаров с производства или внедрении новых.

- Доминантное положение в финансовом учете организации – именно коммерческие показатели являются главными бухгалтерскими отчетными единицами.

- Влияние на национальный доход в масштабах всего государства.

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Коммерческие расходы и налогообложение

Сложность состоит в том, что приходится отделять затраты на сбыт продукции и траты на рекламу, которые также являются внереализационными, но нормируются по другой статье Налогового Кодекса (п. 4 ст. 264 НК РФ).

В налоге на прибыль доля налога на рекламу составит не более 1% выручки, что составит разницу в налоговом и бухгалтерском учете.

НАПРИМЕР. ООО «Примавера» за отчетный период по нарастающей получила выручку в размере 6 500 000 руб. без учета налога на добавленную стоимость. Расход на рекламу по данным бухгалтерского учета составил 70 000 руб. Рассчитаем, в каком количестве может использоваться затраты на рекламу для вычисления налога на прибыль.

По норме расходов на рекламу, приведенной в п. 4 ст. 264 НК РФ, рекламные траты не могут превышать 1% от выручки: 6 500 000 х 1% = 65 000 руб. Этот процент меньше, чем реально затраченные на рекламу средства – 70 000 руб. Следовательно, налог на прибыль будет считаться только с 65 000 руб., а разница в налоговом и бухгалтерском учете составит 5 тыс. руб.

Оптимизация коммерческих расходов

Эффективное снижение затрат на реализацию – прямой путь к повышению прибыльности и рентабельности. Можно выделить следующие пути оптимизации данного типа расходов:

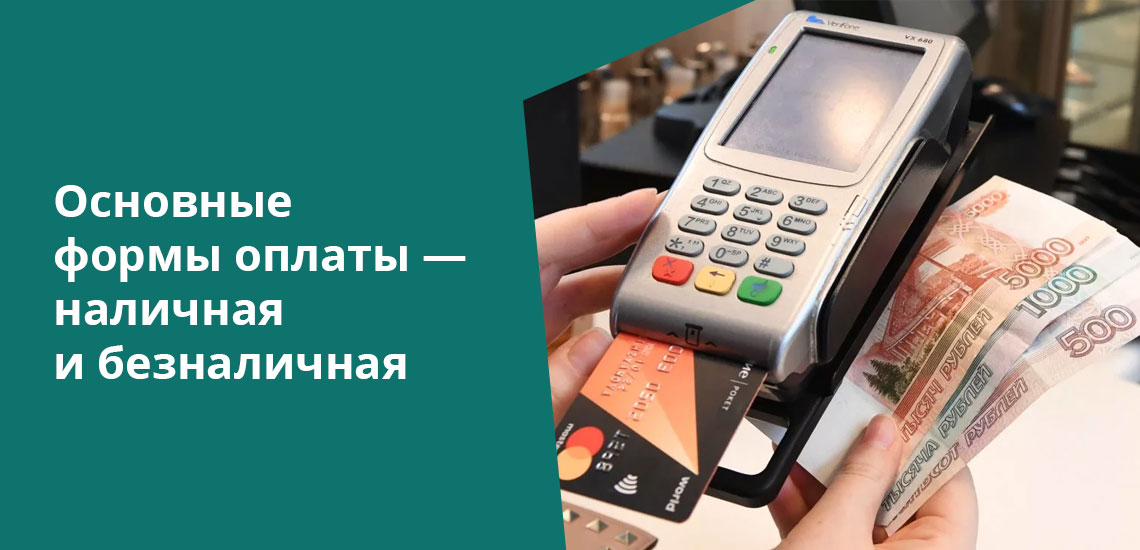

В Российской Федерации деньги обращаются в двух формах — наличной и безналичной. На то, какие бывают способы оплаты, прямо указывает ст. 140 ГК РФ, одновременно устанавливающая основную и единственную государственную валюту — российский рубль. Помимо оплаты с банковских карт или прямой передачи денег продавцу, существует еще несколько вариантов расчета.

- Способы оплаты товаров и услуг

- Виды наличных платежей

- Безналичная форма оплаты и ее виды

- Безналичные платежи с банковских карт

- Оплата с банковского счета

- Пользование электронными деньгами

- Ответы на вопросы по теме

Способы оплаты товаров и услуг

В приоритете использование безналичной формы оплаты. Наличный оборот денежных средств постепенно отходит на второй план: в торговых точках, продуктовых сетях, общественном транспорте, в государственных и муниципальных органах в большей степени используется безналичная оплата.

Безналичная оплата удобна тем, что не требует от плательщика совершения каких-либо действий: в несколько кликов сумма переводится в необходимом направлении. Сервис Brobank.ru о способах проведения платежей более подробно.

Виды наличных платежей

Наличная форма оплаты не ограничивается вариантом передачи одним лицом денежных средств другому лицу. Оплата наличными может быть совершена следующим способом:

- Передача денег в кассу (продавцу) — из рук в руки.

- Перевод через банкомат — с последующим снятием суммы получателем.

- Перевод по системе денежных переводов — Золотая Корона, Unistream, Contact, и прочие.

В этой форме до сих пор оплачиваются услуги ЖКХ, кредиты, поставка товаров, работы, покупки, и многое другое. Наличная форма оплаты не позволяет контролирующим структурам регулировать движение денежных масс, поэтому она тесно связана с появлением и развитием теневой экономики.

К примеру, если владелец квартиры сдает ее квартиросъемщикам за наличную оплату, то эти деньги нигде не фигурировать не будут — отследить их невозможно. То же самое касается и факта сдачи жилья: доказать, что владелец таким образом получает постоянный доход — крайне сложно. Поэтому наличных денег в стране с каждым годом все меньше, и страна придет к тому, что все платежи будут проводиться исключительно в безналичной форме.

Безналичная форма оплаты и ее виды

Наиболее распространенная форма оплаты. Безналичная оплата применяется во всех сферах: оплата услуг, покупка товаров, переводы, расчеты между физическими и юридическими лицами. Официальная трактовка термина — перечисление денежных средств от покупателя продавцу при помощи кредитной организации, путем отправки денег с счета на счет.

При оплате банковской картой подавляющая часть держателей не подозревает, какие сложные математические процессы начинаются после ввода пин-кода или использования технологии PayPass. Это касается дебетовых и кредитных карт. Безналичная оплата — высокотехнологичный процесс, который имеет несколько видов:

- Оплата с банковских карт.

- С банковского счета на банковский счет или карту.

- Использование электронных денег.

Описанные способы оплаты товара используются физическими и юридическими лицами для соблюдения требований действующего законодательства. Такая форма оплаты повышает степень контроля со стороны государства по движению денежных масс внутри страны, и совершению переводов за ее пределы.

Безналичные платежи с банковских карт

Банковские карты для безналичной формы платежей используются чаще остальных способов. В пределах одного банка перевод по времени занимает до нескольких минут. В крупных кредитных организациях перевод между картами совершается в течение считанных секунд, если не случается технического сбоя.

Между картами разных банков переводы совершаются по времени: от нескольких секунд до 3-5 банковских дней. В течение таких же временных промежутков оплачиваются услуги другого банка — к примеру, когда с банковской карты одной кредитной организации выплачивается задолженность по кредиту в другом банке.

Оплата с банковского счета

Физические лица могут открывать текущие, сберегательные, накопительные счета в банке. К примеру, текущий счет предназначен для свободного распоряжения деньгами. По другим продуктам могут предусматриваться ограничения на расходные операции.

Если к счету привязывается банковская карта, то физическое лицо может комбинировать варианты оплаты: оплачивать с карты на счет, либо совершать операцию напрямую со счета. Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

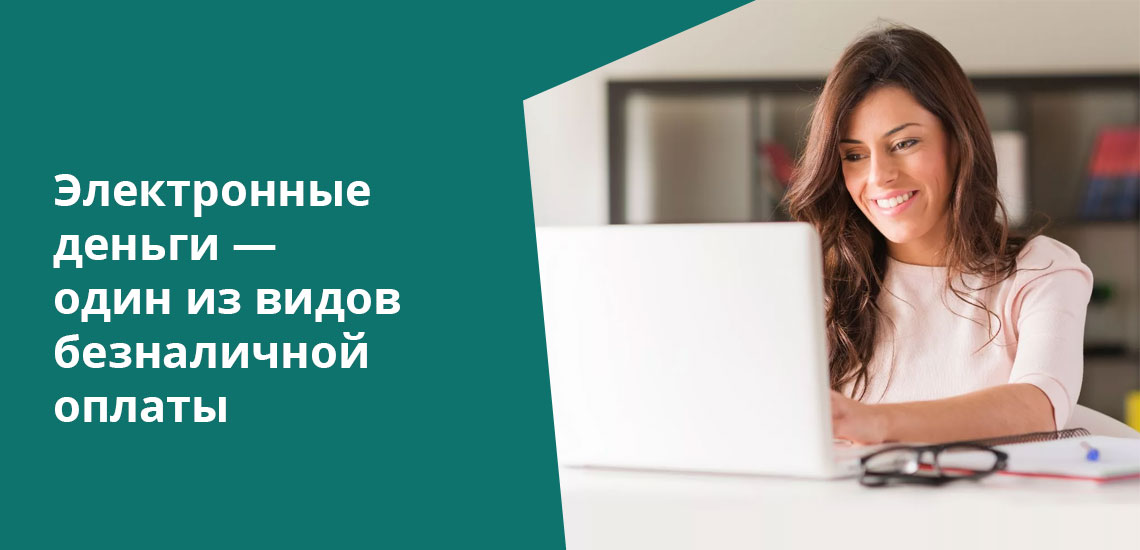

Пользование электронными деньгами

Электронные деньги — один из видов безналичной оплаты товаров и услуг, а также совершения переводов. На территории Российской Федерации наиболее распространены следующие системы онлайн-платежей:

Использование электронных кошельков предполагает прохождение идентификации в системе. Операции, при которых какая-либо из сторон остается анонимной, запрещены или подпадают под обязательный контроль. Электронными деньгами оплачивается практически любой товар или услуга. Впоследствии продавец выводит деньги на банковскую карту, либо обналичивает другим способом.

Минусом этого вида безналичной оплаты считается неудобство при переводах из одной системы онлайн-платежей в другую. В этом случае потребуется привязка кошельков, с последующей возможностью переводить деньги с достаточно большой комиссией.

Ответы на вопросы по теме

1. Имеет ли право продавец настаивать на безналичной форме оплаты?

В соответствии со ст. 140 ГК РФ, на территории Российской Федерации в одинаковой степени используются две формы оплаты — наличная и безналичная. При этом вторая форма — в приоритете. Но ограничение покупателя в праве расплачиваться наличными средствами изначально незаконно.

2. Какие применяются виды оплаты труда на предприятии или в организации?

В ст. 136 ТК РФ указано, что заработная плата выплачивается в наличном виде — через кассу предприятия или организация, и в безналичном виде — через кредитную организацию, в которой оформлен зарплатный проект. Работодателям запрещается ограничивать работников в праве выбора порядка оплаты труда, а также самостоятельно определять кредитную организацию, на карту которой будет поступать заработная плата.

3. Порядок и форма оплаты услуг по договору чем определяется?

4. Какие есть способы оплаты коммунальных услуг?

Наиболее удобный и быстрый способ оплаты — личный кабинет или приложение клиента кредитной организации. Помимо этого, предусматриваются следующие варианты: портал Госуслуг, государственная информационная система ЖКХ, кассы кредитных организаций, кассы управляющих компаний, личный кабинет управляющей компании, напрямую поставщику услуг, терминалы и банкоматы. Жители московского региона могут оплачивать услуги ЖКХ без комиссии с социальной карты москвича.

5. Как оплатить парковку в Москве?

Анатолий Дарчиев - высшее экономическое образование по специальности "Финансы и кредит" и высшее юридическое образование по направлению "Уголовное право и криминология" в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, что такое выручка, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы. Эта классификация помогает понимать на чем вы зарабатываете деньги и на что тратите. Она лежит в основе группировки доходов и расходов в одной из главных форм бухгалтерской отчётности — отчёте о финансовых результатах. И в управленческих отчётах очень помогает.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. В прошлый раз разобрались с понятиями доходов и расходов, сегодня познакомлю с их видами .

Начнём с доходов. Доходы в бухучёте делятся на выручку и прочие доходы.

Выручка

Выручка (Sales Revenue или просто Sales) — это доходы от обычных видов деятельности компании. Именно доходы, а не поступление денег. В прошлый раз я подробно рассказывал, чем отличаются эти категории .

Что считать обычными видами деятельности, определяет сама компания. Главное правило здесь — систематичность получения доходов. Если товар, продукция, работа или услуга продаётся регулярно, его продажа — обычный вид деятельности.

Вот что приносит выручку в разных бизнесах:

- магазин — продажи покупных товаров;

- завода — продажи собственной продукции;

- брокер — продажи ценных бумаг;

- парикмахерская — парикмахерские услуги;

- лизинговая компания — сдача имущества в аренду.

При этом обычных видов деятельности у компании может быть несколько. Продуктовый магазин может открыть производство салатиков, которые будут продаваться вместе с покупными товарами. А завод — продавать не только свою продукцию, но и покупные запчасти к ней. Такие продажи тоже будут приносить выручку.

Ещё раз акцентирую внимание на моменте признания выручки. Выручка возникает в бухучёте в момент перехода права собственности на товар или продукцию от продавца к покупателю. Для работ и услуг момент признания выручки — дата подписания акта об их выполнении.

Сумма выручки равна сумме возникшей дебиторской задолженности покупателя. Если покупка оплачена в момент приобретения, выручка совпадает с полученной суммой денежных средств . Если покупка оплачена частично, выручка складывается из суммы оплаты и остатка дебиторки. Это так называемая «грязная» выручка или выручка-брутто. В ней могут присутствовать НДС и акцизы, которые нужно будет вернуть государству. В бухгалтерской отчётности отражается нетто-выручка, из которой эти налоги исключаются, чтобы можно было понять реальный доход компании.

Пример 1. Автосалон продал новый «Гелендваген» за 12 млн руб. По условиям договора половину стоимости клиент оплачивает сразу, вторую половину — в течение года с момента покупки. Выручка-брутто складывается из 6 млн руб. уплаченных денег и 6 млн руб. дебиторки. Выручка-нетто — 10 млн руб. Оставшиеся 2 млн руб. НДС — это доход государства, а не автосалона.

Прочие доходы

Прочие доходы (Other Revenue) — это любые доходы компании, кроме выручки:

- арендная плата (для арендодателя);

- дивиденды;

- доходы от продажи основных средств;

- проценты по депозитам;

- подарки.

Момент признания и оценка суммы прочих доходов определяются так же, как и у выручки. Исключение — подарки. Дебиторская задолженность при дарении не возникает, поэтому доход определяется по рыночной стоимости подаренного актива.

Разделение доходов на выручку и прочие доходы зависит от того, чем занимается компания. Для магазина арендная плата — прочий доход, а для лизинговой компании — выручка. Начисленные дивиденды будут выручкой для квалифицированного инвестора, но прочим доходом для завода. И только подарки квалифицируются как выручка разве что у профессиональной содержанки.

Себестоимость

Переходим к классификации расходов. Первый вид расходов — себестоимость (Cost of Goods). Это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость— это затраты на изготовление продукции. Её нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

- Мало произвести продукцию, её надо ещё продать. А до того, как она продастся, где-то хранить. И все это — дополнительные расходы, которые влияют на финансовый результат.

- Не всегда продукция, которую начали производить в этом месяце, выпущена в этом же месяце. Затраты уже есть — продукции ещё нет. Такие затраты в бухучете называют незавершённым производством. И это ваш актив .

- Не всегда произведённая за месяц продукция продана в этом же месяце. Это относится только к продукции, для работ и услуг не актуально. Если продукция осталась на складе — это ваш актив.

Когда вы смотрите в отчёт о финансовых результатах, вы видите там именно производственную себестоимость проданной продукции. Если у вас торговая организация — всё проще. Вместо производственной себестоимости есть стоимость, по которой вы приобрели перепроданные товары. В бухучете её называют фактической себестоимостью товаров .

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции. Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на её продажу. Именно эту себестоимость надо сравнивать с выручкой для корректного определения финансового результата.

Пример 2. ООО «Рога и копыта» производит тортики. За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., ещё 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость: 1500 руб. (500 руб. + 1000 руб.).

Себестоимость продаж: 3500 руб. (1500 руб. + 2000 руб.).

Убыток от продаж: 500 руб. (3000 руб. — 3500 руб.).

Если бы собственник при определении финансового результата ориентировался на производственную себестоимость, он бы решил, что владеет прибыльным бизнесом. Но это не так.

Пример 3. Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска: 1500 руб.

Себестоимость продаж: 3000 руб. (2 * 500 руб. + 2000 руб.)

Убыток от продаж: 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

Коммерческие расходы

Коммерческие расходы (Selling Expense) — это расходы на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

- хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

- продвижение её к покупателю (маркетинг и реклама, услуги посредников-продавцов);

- отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути).

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего.

Если компания продаёт товары, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

- закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути);

- доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя);

- зарплата (от директора до продавца — все занимаются продажей);

- амортизация или аренда зданий, оборудования и транспорта;

- маркетинг и реклама;

- представительские расходы;

- расходы на гарантийный ремонт;

- любые другие расходы на хранение и отгрузку товаров.

Как видите, перечень коммерческих расходов у торговых организаций шире, чем у производственных. Поэтому и удельный вес в отчёте о финансовых результатах выше. Например, в финансовой отчетности Магнитогорского металлургического комбината за 9 месяцев 2019 года коммерческие расходы составляют 7% от выручки. А в такой же отчетности Х5 Retail Group — 13%.

Управленческие расходы

Управленческие расходы (Administrative Expense) — это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

- зарплата управленцев и прочих офисных сотрудников: от бухгалтера до уборщицы;

- затраты на содержание офиса: от кофе с печеньками до амортизации или аренды;

- затраты на связь: Интернет, телефония, почтовая корреспонденция;

- затраты на оценку, аудит и прочие консалтинговые услуги;

- транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счёт компании;

- представительские расходы, если нет возможности соотнести их с продажей конкретных товаров;

- любые другие расходы, не связанные с производством, хранением или сбытом продукции.

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у нас в интернет-бухгалтерии «Моё дело» она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают её. А кормить их надо.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит, они должны быть как можно меньше. И с этим связан один интересный факт.

В отчёте о финансовых результатах управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера.

- Частный Норильский никель.

- Государственная Русгидро.

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции. Как сказал Петр Великий: «Дабы дурь каждого видна была».

Прочие расходы

Прочие расходы (Other Expense) — это любые расходы компании, которые не относятся к её основной деятельности. Если расход нельзя включить в себестоимость, коммерческие расходы или управленческие расходы, — он включается в прочие.

Разделение на расходы по обычным видам деятельности и прочие расходы производится аналогично разделению на выручку и прочие доходы. Регулирует классификацию расходов ПБУ 10/99 «Расходы организации». На смену этому стандарту готовится новый ФСБУ «Расходы». Но это будет нескоро. По планам Минфина проект должен быть разработан к первому кварталу 2021 г., а стандарт введен в действие с 2023 г. Но исполнителем назначен Институт профессиональных бухгалтеров России, а он уже не уложился в срок. Изначально Минфин планировал, что проект будет разработан в 2018 г., а стандарты начнет действовать в 2020 г. Не уверен, что история с переносом сроков не повторится.

Вот типичные представители прочих расходов:

- расходы по содержанию сданных в аренду основных средств, если у вас не лизинговая компания;

- стоимость любых выбывших активов, кроме продукции и товаров;

- расходы по оплате услуг банков;

- штрафы, пени и неустойки за нарушение условий договоров с контрагентами;

- расходы на устранение последствий от пожаров, аварий, стихийных бедствий и прочих форс-мажоров;

- стоимость подарков для дарителя;

- проценты, начисленные по взятым кредитам и займам.

Последний показатель раскрывается в отчете о финансовых результатах отдельно от остальных прочих расходов. Там он называется «Проценты к уплате». Это установлено ПБУ 4/99 «Бухгалтерская отчетность организации». Сделано это для того, чтобы из бухгалтерской отчетности можно было оценить уровень кредитной нагрузки компании.

Кстати, в интернет-бухгалтерии «Моё дело» доходы и расходы классифицируются автоматически при осуществлении сделок. Для бухгалтерского учёта по своим правилам, для налогового — по своим. Определять вручную вид дохода или расхода не нужно — система делает это сама. Попробуйте — это удобно и экономит массу времени!

В этой статье мы рассмотрим, что это такое — расчетный счет кредитной и не только организации в банке. Это не просто деньги, которые клиент принес в кассу и попросил контролировать. Большую часть времени средства находятся в безналичном виде, в качестве записей на регистрах. Владеть им может не только физлицо, но и любое юридическое лицо, которому необходимо хранить где-то свою прибыль и выполнять различные операции. Множество фирм каждый день выписывает чеки, создает поручения и берет кредиты. Во всем этом участвует р/с, который контролируется налоговой инспекцией. Давайте разберемся, как все работает.

Определение расчетного, действующего для всех, банковского счета клиента: что это за продукт и для чего

В реквизитах любой компании можно найти строчку — р/с. Этот вопрос появляется у большинства начинающих предпринимателей, которые только собрались взаимодействовать с крупным бизнесом.

Еще при регистрации юрлица, а иногда и ИП, обязательным будет открытие и функционирование р/с. Большинство банков предлагает по несколько разных программ обслуживания, среди которых смогут себе подобрать удобный тариф как огромные корпорации, так и мелкие, начинающие предприятия. Сложно только разобраться, что с ним делать.

Расчетные счета открываются организациями для разных целей — хранения денежных средств, расчетов с контрагентами и платежей, связанных с деятельностью.

Это основной способ, чтобы идентифицировать конкретное ИП или фирму, ведь каждому р/с присваивается свой уникальный номер учетной записи. Это важная часть банковских реквизитов.

Кроме того, это инструмент для ведения коммерческой деятельности. Сюда приходит вся выручка, отсюда отправляются налоги и взносы в государственный фонд, а также все остальные операции. Давайте подробнее остановимся на этом вопросе.

Как выглядит и для чего может оказаться предназначен основной действующий для всех расчетный счет банка

Проще всего понять, что это такое, если изучить, для каких целей используется. Вот главные направления:

- сдача выручки и ее хранение в безналичном виде;

- принятие безнала от предприятий и клиентов (сюда относится и система эквайринга);

- оплата продуктов, сырья, материалов, комплектующих;

- перевод зарплаты сотрудникам на карты;

- отправка в иностранной валюте контрагентам, которые находятся в других государствах;

- получения кредитов, гарантий и иных финансовых бонусов;

- оплата сборов, налогов, взносов в фонды.

Кроме того, по закону запрещено легально функционировать без р/с всем ООО, АО, ЗАО и другим юрлицам. Для ИП это чаще все же добровольное дело, но в некоторых видах предприятий это тоже обязательно. Например, если он желает иметь эквайринговый терминал, то средства с него могут приходить на р/с.

Открытие доступно не только бизнесменам, но и физическим лицам, однако для них это называется текущим.

Стоит отметить, что пользоваться этим лицевым счетом можно исключительно в рамках деятельности фирмы. На личные нужды тратить его нельзя.

Когда он понадобится предпринимателю

По российскому законодательству ИП не обязаны его заводить. Они вправе пользоваться любыми счетами и картами.

Но в реальной жизни все не так просто. Вести бизнес без р/с довольно сложно — если фирма получает только наличные и не более 100 000 рублей.

Например, если специалист обучился на мастера маникюра и принимает клиентов у себя дома или в салоне, причем безналичные платежи не получает, то р/с ему не понадобится. Но как только пользователей его услуги станет много, они начнут просить расплатиться карточкой. И в этом случае стоит ставить эквайринг, а это действует только при наличии р/с.

И это одинаково для всех ситуаций, когда приходится взаимодействовать с контрагентами и пользователями. То же касается случаев, когда между партнерами планируются серьезные контракты на 100 000 рублей и выше за один договор. Без р/с будет нелегально соглашаться на подобные условия.

Кроме того, серьезные организации могут отказаться сотрудничать и выбрать тех, у кого есть счет.

Читайте также: