Доплата до среднего заработка что это такое

Опубликовано: 17.09.2024

Во время трудового процесса могут появиться определенные обстоятельства, возникновение которых ведет к снижению уровня заработной платы сотрудника.

Чаще всего данное явление связано с переводом на другую должность на нижеоплачиваемую работу или легкий труд. Такие обстоятельства вызывают необходимость доплаты до среднего заработка.

Что такое доплата до среднего заработка?

Доплата до среднего заработка подразумевает собой явление, при котором работодатель доводит доход сотрудника, пониженный при определенных обстоятельствах, до среднего значения. Другими словами, происходит доначисление денежных средств.

Периодически в процессе профессиональной деятельности могут возникать ситуации, при которых понижается заработная плата трудящихся. Это может быть связано с разными обстоятельствами, возникающими во время трудового процесса.

Доплата до среднего заработка – не всегда является обязательной. Решение о ее начислении принимается руководством компании самостоятельно.

В Трудовом Кодексе информации об обязательной доплате нет. При этом следует учитывать нюанс, отраженный в 348 статье ТК РФ. В нем указано, что работодатель обязан контролировать поддержание дохода сотрудника, профессионально занимающегося спортом, во время его нахождения на больничном, на среднем уровне.

Не менее важно понимать, что данное правило актуально только в том случае, если травма получена при исполнении работником должностных обязанностей, закрепленных трудовым договором.

В каких случаях она необходима?

Доплата до среднего заработка может производиться при наступлении определенных обстоятельства. Основными среди таковых являются следующие:

- временный перевод сотрудника на нижеоплачиваемую должность в связи с простоем, необходимостью ликвидации последствий ЧС и других подобных ситуаций;

- временный перевод сотрудника на нижеоплачиваемую должность на период отсутствия другого специалиста;

- перевод работника на другую должность по причине приостановления деятельности предприятия или временным запретом на функционирование компании;

- перевод на другую должность по состоянию здоровья.

Согласно информации, отраженной в 72 статье ТК РФ, если перевод на нижеоплачиваемую должность осуществляется по обоюдному согласию сторон, работодатель может не доплачивать работнику до среднего заработка. В данном случае он может оплачивать его работу по факту.

Доплата является обязательной только при условии, что работник согласен с понижением уровня его дохода. Если решение не обоюдное, руководитель обязан доплачивать.

Сведения о доплате должны быть документально оформлены. Информация подобного характера может отражаться в коллективном или основном трудовом договоре, а также Положение об оплате труда. Кроме этого, доплата до среднего заработка может устанавливаться приказом руководства.

Унифицированной формы для составления распоряжения указанного типа не существует. В связи с этим допускается оформление бумаги в свободном стиле.

Структура приказа должна выглядеть примерно таким образом:

- наименование предприятия, его организационно-правовая форма;

- адрес нахождения главного офиса фирмы;

- название приказа, его порядковый номер;

- дата и место издания документа;

- инициалы, должность, табельный номер и название отдела, в котором числится специалист;

- причина появления необходимости доплаты (к примеру, в связи с временной потери трудоспособности и т.п.);

- непосредственный текст с распоряжением о доплате;

- ответственное за начисление доплаты лицо (сотрудник бухгалтерии);

- сроки исполнения приказа;

- подписи ответственных сторон с расшифровками.

При переводе на нижеоплачиваемую работу

Перевод на нижеоплачиваемую должность – одна из основных причин появления необходимости оформления доплаты до среднего уровня заработка.

Данный момент требует соответствующего документального оформления.

В указанной ситуации доплата должна назначаться в обязательном порядке, если соблюдены следующие условия:

- временный характер перевода – 1 месяц;

- отсутствие документально оформленного согласия работника на перевод.

В большинстве случаев вынужденный перевод производится с целью ликвидации последствий ЧС, других подобных критических ситуаций или простоя в работе.

Также следует учитывать, что только при наличии таких обстоятельств работодатель вправе понизить сотрудника в должности без его согласия. Остальные ситуации являются нарушением трудового законодательства РФ.

Перевод на другую должность нельзя считать основанием для расторжения трудовых отношений. Трудовое соглашение, заключенное между сторонами, продолжает действовать, меняются лишь некоторые его условия. Все изменения требуют соответствующего документального оформления. В противном случае перевод может быть признан недействительным.

Выводы

Уменьшение размера заработной платы в связи с оформлением больничного листа или переводом на другую нижеоплачиваемую должность, при выполнении определенных условий компенсируется работодателем путем назначения соответствующей доплаты. Назначение дополнительных денежных средств является обязательным только в некоторых случаях, предусмотренных трудовым законодательством РФ. В остальных ситуациях решение принимается работодателем.

Доплата назначается специальным приказом, единого образца для оформления которого не предусмотрено. В распоряжении должна отражаться информация о работодателе и сотруднике, причине появления необходимости доплаты. В конце документ визируется подписями ответственных сторон и работником.

Соответственно, рано или поздно практически любой бухгалтер в своей работе сталкивается с необходимостью расчетов с сотрудниками исходя из среднего заработка.

Отпускные и командировочные, оплата выходных дней по уходу за ребенком-инвалидом и выплаты при сокращении сотрудников. Все эти выплаты рассчитываются исходя из средней заработной платы.

Данная статья посвящается обзору действующего законодательства, регламентирующего случаи сохранения за сотрудниками среднего заработка, а так же методам его расчета с наглядным числовым примером.

СЛУЧАИ СОХРАНЕНИЯ ЗА СОТРУДНИКАМИ СРЕДНЕГО ЗАРАБОТКА

Оплата исходя из среднего заработка, в соответствии с положениями Трудового кодекса, осуществляется:

1. При освобождении от работы сотрудников для участия в коллективных переговорах, подготовке проекта коллективного договора, соглашения в соответствии со ст.39 ТК РФ.

2. При переводе сотрудника на другую работу без его согласия, на срок до одного месяца:

- при чрезвычайных обстоятельствах (катастрофы, аварии и пр.),

- в случае простоя, при замещении другого сотрудника в связи с чрезвычайными обстоятельствами.

3. При прекращении трудового договора из-за нарушения установленных Трудовым Кодексом или иным федеральным законом правил заключения трудового договора, если нарушение этих правил исключает возможность продолжения работы.

В соответствии с положениями статьи 84 ТК РФ, если нарушение правил заключения трудового договора допущено не по вине работника, то ему выплачивается выходное пособие (в размере среднего месячного заработка).

4. При предоставлении ежегодного оплачиваемого отпуска в соответствии со ст.114 ТК РФ.

5. При выплате денежной компенсации за неиспользованный отпуск (ст.126, 127 ТК РФ), выплачиваемой:

- В связи с увольнением сотрудника.

- По письменному заявлению работника (в части дней отпуска, превышающих 28 календарных дней).

7. Время простояпо вине работодателя (оплачивается в размере не менее двух третей средней заработной платы работника) в соответствии со ст.157 Трудового кодекса.

8. При направлении работника в служебную командировку (ст.167 ТК РФ).

9. При исполнении государственных или общественных обязанностей (в том числе воинской обязанности) в соответствии со ст.170 ТК РФ.

10. В соответствии со ст.171 ТК РФ, при участии работника в комиссии по трудовым спорам.

11. В соответствии со ст.177, при предоставлении учебного отпуска работникам, совмещающим работу и обучение. Учебные отпуска предоставляются:

- при получении образования соответствующего уровня впервые,

- при направлении на обучение работодателем в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем (в письменной форме).

12. Кроме того, в соответствии с положениями статей статьями 173, 174, 176 ТК РФ, сотруднику оплачивается 50% средней заработной платы за время освобождения от работы при установлении сокращенной рабочей недели (на 7 часов) в случае совмещения им работы и обучения:

- При обучении в вузе или среднем профессиональном учебном заведении заочно или по вечерней форме.

- При обучении в вечерних (сменных) общеобразовательных учреждениях.

- При ликвидации организации (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При сокращении численности штата (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При отказе работника от перевода на другую работу по состоянию здоровья в соответствии с медицинским заключением (в размере 2х недельного среднего заработка).

- При призыве работника на военную службу (в размере 2х недельного среднего заработка).

- При отказе работника от перевода в другую местность вместе с организацией (в размере 2х недельного среднего заработка).

- При признании работника недееспособным (в размере 2х недельного среднего заработка).

- При отказе работника от продолжения работы в связи с изменением условий трудового договора (в размере 2х недельного среднего заработка).

- с руководителем организации,

- заместителями руководителя,

- главным бухгалтером,

В соответствии со ст.181 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков работника.

15. При переводе работника на нижеоплачиваемую работу в соответствии со ст.182 ТК РФ:

- На основании медицинского заключения (в размере среднего заработка по прежней работе за 1 месяц со дня перевода).

- В связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой (в размере среднего заработка по прежней работе вплоть до установления стойкой утраты профессиональной трудоспособности либо до выздоровления работника).

17. При сдаче крови и ее компонентов сотрудниками (за дни сдачи и предоставленные в связи с этим дни отдыха) в соответствии со ст.186 ТК РФ.

18. При направлении работодателем сотрудников для повышения квалификации, с отрывом от работы, в соответствии со ст.187 ТК РФ.

19. В соответствии со ст.220 Трудового кодекса, на время приостановления работы организации в связи с:

- административным приостановлением деятельности,

- временным запретом деятельности,

20. При возмещении работнику не полученного им заработка в соответствии со ст.234 ТК РФ, в случаях:

- незаконного отстранения работника от работы, его увольнения или перевода на другую работу;

- отказа работодателя от исполнения (или несвоевременного исполнения) решения о восстановлении работника на прежней работе;

- задержки работодателем выдачи работнику трудовой книжки, внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения работника.

- на работе незаконно уволенного работника,

- на прежней работе работника, незаконно переведенного на другую работу,

При задержке исполнения такого решения, выносится определение о выплате работнику за все время задержки исполнения решения среднего заработка или разницы в заработке.

21. При переводе на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет в соответствии со ст.254 ТК РФ:

- На основании медицинского заключения.

- По заявлению женщины.

- в течении всего срока работы для беременных женщин,

- до достижения ребенком возраста 1.5 лет для женщин имеющих детей до 1.5 лет.

22. При предоставлении дополнительных перерывов женщинам для кормления ребенка (детей) в возрасте до 1.5 лет в соответствии со ст.258 ТК РФ.

23. При предоставлении дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ (четыре выходных дня в месяц).

24. Компенсация при прекращении трудового договора с руководителем организации по решению работодателя при отсутствии виновных действий (бездействия) руководителя.

В соответствии со ст.279 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков.

25. В соответствии со ст.296 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником, занятым на сезонных работах:

- При ликвидации организации (в размере 2х недельного среднего заработка).

- При сокращении численности штата (в размере 2х недельного среднего заработка).

- При ликвидации организации (оплачивается не более 3х месяцев, в исключительных случаях – не более 6 месяцев).

- При сокращении численности штата (оплачивается не более 3х месяцев, в исключительных случаях – 6 месяцев).

Порядок расчета среднего заработка регламентируется ст.139 Трудового кодекса и Постановлением Правительства РФ от 24.12.2007г. №922, утвердившим Положение «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

- по окладу,

- тарифам,

- сдельная,

- в виде % от выручки и пр.,

2. Премии и другие вознаграждения, предусмотренные системой оплаты труда.

3. Другие виды выплат относящиеся к заработной плате у соответствующего работодателя.

Все выплаты, которые не относятсяк оплате труда, в расчете среднего заработка не участвуют. Например, не включаются в расчет:

- Пособия (и прочие выплаты социального характера).

- Подарки.

- Материальная помощь.

- Прочие выплаты, не относящиеся к оплате труда.

- начисленной сотруднику заработной платы,

- отработанного сотрудником времени,

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (в соответствии с п.5 Постановления №922), если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка в соответствии с ТК РФ).

- работник находился на больничном или в декретном отпуске и получал соответствующие пособия;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

- работнику не начислялась зарплата,

- нет фактически отработанных дней (за 12 месяцев или за больший период),

- все 12 месяцев состоят из времени, исключаемого из расчетного периода в соответствии с п.5 Постановления №922 (например – отпуск по уходу за ребенком до 1.5 лет),

Если у работника за предыдущие 24 месяца:

- нет начислений зарплаты,

- нет фактически отработанных дней,

Если у работника:

- нет начислений зарплаты за предыдущие 24 месяца,

- нет фактически отработанных дней за предыдущие 24 месяца,

- нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

- нет отработанных дней в месяца, в котором рассчитывается средний заработок,

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ВЫПЛАТЫ ОТПУСКОВ И КОМПЕНСАЦИЙ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

В соответствии с положениями ст.139 Трудового кодекса, средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска считается за последние 12 календарных месяцев. Сумма заработной платы и прочих выплат, учитываемых для расчета делится на 12 и на 29.4 (среднемесячное число календарных дней). Таким образом определяется «цена дня» для отпускных выплат.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Обратите внимание:В коллективном договоре, правилах внутреннего распорядка (или в другом локальном нормативном акте) могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

На практике это означает, что при установлении иных периодов расчета среднего заработка, бухгалтерии необходимо выполнить расчет исходя из положений ТК РФ и исходя из положений, утвержденных компанией.

Это необходимо для того, чтобы обоснованно подтвердить отсутствие ухудшения положения работников.

Формула для определения среднего заработка при расчете отпускных и компенсаций за неиспользованный отпуск:

1. Предыдущие 12 месяцев отработаны сотрудником полностью.

«Цена отпускного дня» составит = Сумма выплат, учитываемых для расчета среднего заработка за 12 месяцев/12*29,4.

2. Предыдущие 12 месяцев отработаны сотрудником не полностью.

«Цена дня» составит = Сумма выплат, учитываемых для расчета среднего заработка /(Х*29,4 + У*29,4/С).

Где:

Х - количество месяцев, отработанных полностью.

У - количество отработанных календарных дней в месяце (месяцах) отработанном (отработанных) не полностью.

С – общее количество календарных дней в месяце (месяцах) за каждый не полностью отработанный месяц (месяцы).

Сумма отпускных выплат определяется по формуле:

Сумма отпускных = «Цена отпускного дня» * Количество дней отпуска.

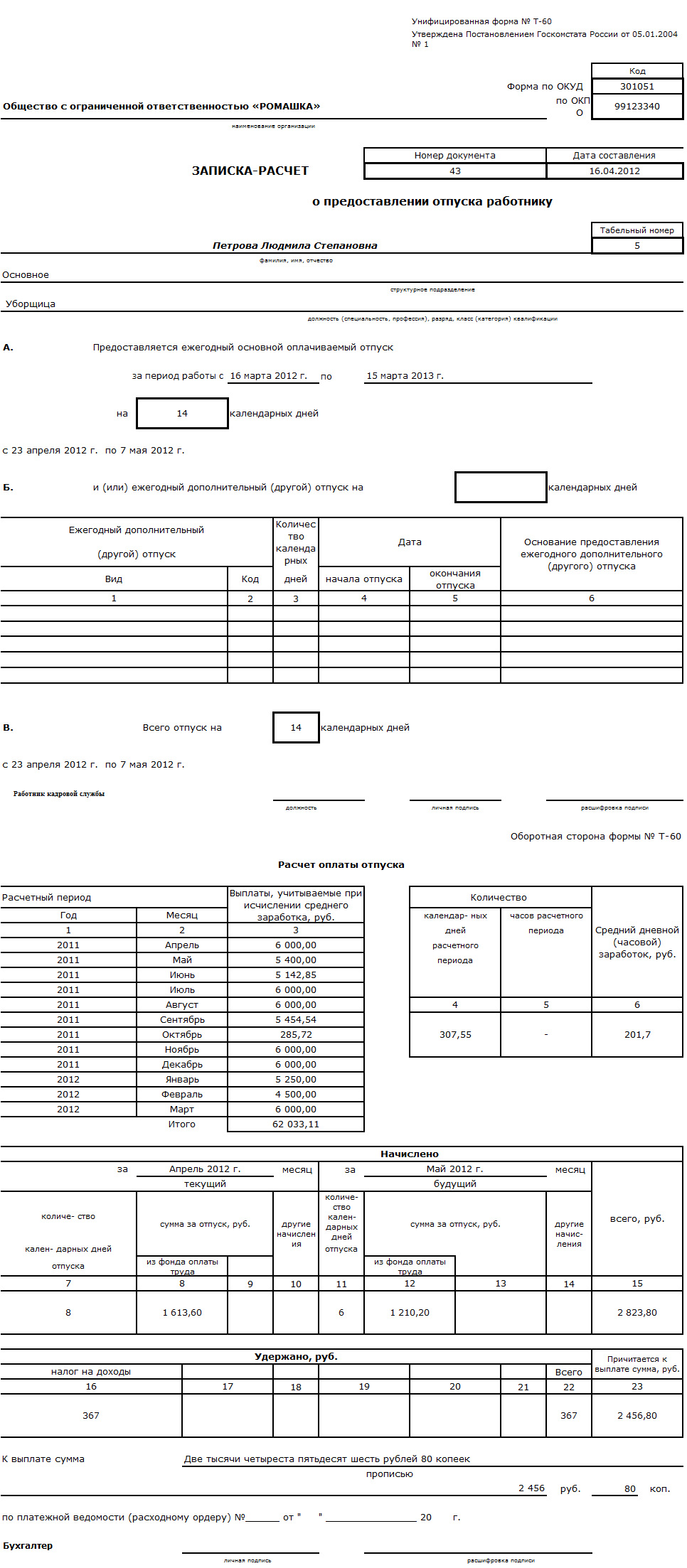

Ниже мы приведем пример расчета среднего заработка для выплаты отпускных сотруднику, который отработал полностью не все 12 месяцев расчетного периода. Так же в компании была произведена индексация заработной платы в январе 2012 года (коэффициент индексации 1.2).

Пример расчета среднего заработка для выплаты отпускных:

Пример заполнения Записки-Расчета о предоставлении отпуска:

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА В ОСТАЛЬНЫХ СЛУЧАЯХ

Средний дневной заработок, кроме случаев определения среднего заработка:

- для оплаты отпусков,

- выплаты компенсаций за неиспользованные отпуска,

Необходимо помнить, что в большинстве случаев выплаты исходя из среднего заработка оплачиваются работодателем за счет собственных средств.

Исключение составляют выплаты исходя из средней заработной платы, связанные:

1. С исполнением воинской обязанности в соответствии со ст.170 ТК РФ. Данные выплаты финансируются за счет федерального бюджета и компенсируются организации военными комиссариатами в порядке, установленном Правилами компенсации расходов, понесенных организациями и гражданами РФ в связи с реализацией закона «О воинской обязанности и военной службе»*.

* утвержден Постановлением Правительства РФ от 01.12.2004г. №704.

2. Оплата дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ. Эти выплаты компенсируются организации за счет средств федерального бюджета органами ФСС.

Ниже мы приведем пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом сотруднику, который отработал полностью не все 12 месяцев расчетного периода. В январе 2012 года в компании была произведена индексация заработной платы (коэффициент индексации 1.2).

Пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом:

Во время осуществления своей профессиональной деятельности граждане могут сталкиваться с ситуациями, при которых наличие определенных обстоятельств влечет к снижению заработной платы сотрудника до величины, менее средней.

В большинстве случаев это явление возникает при переводе на нижеоплачиваемую должность или в период временной потери трудоспособности.

Понятие

Доплата до среднего заработка представляет собой процедуру, при которой при понижении уровня дохода сотрудника, работодатель доплачивает ему денежную сумму, благодаря которой зарплата работника достигнет средней величины.

К примеру, при оплате больничного листа не редко оказывается, что к выплате полагается пособие по временной потери трудоспособности, размер которого значительно ниже обычной заработной платы трудящегося гражданина.

Именно с этой целью некоторые работодатели переводят на счет работников дополнительную сумму.

Решение о доплате руководство фирмы принимает самостоятельно.

Денежные средства, выплаченные помимо оплаты больничного листа, не компенсируются ФСС – деньги берутся из бюджета компании.

Аналогичная ситуация может возникать при переводе сотрудника на должность, при работе на которой зарплата гражданина изменится в худшую сторону.

При этом важно помнить – оклад не может быть ниже минимального размера оплаты труда. Несоблюдение этого правила может быть рассмотрено как нарушение норм ТК РФ.

При каких расчетах она необходима?

Ранее уже было отмечено, что доплата начисляется на счет сотрудника только по инициативе работодателя.

ТК РФ не предусматривает правил, в которых руководство в обязательном порядке должно доплатить работнику, если его доход достигнет отметки ниже среднего. При этом есть один нюанс.

Статьей 348 ТК РФ определено, что в случае временной потери трудоспособности сотрудника, занимающимся спортом на профессиональном уровне, работодатель в обязательном порядке должен проконтролировать, чтобы его доход на время болезни достигал величины среднего заработка.

Важным моментом является некоторый момент – это правило актуально при условии, что травма была получена в ходе исполнения должностных обязанностей, перечисленных в заключаемом при приеме на работу трудовом соглашении.

Особое внимание следует уделить некоторым условиям совершения доплаты:

- сумма, рассчитанная за оплату больничного листа ниже величины среднего заработка;

- разница между пособием и доплатой не компенсируется спортсмену дополнительными страховыми выплатами.

Если работодатель принимает решение о выплате доплат, технология их расчета и начисления должна быть отражена во внутренней документации компании.

Порядок совершения этого действия не регламентируется Законодательством РФ, поэтому может разрабатываться работодателем самостоятельно.

Доплата может производиться несколькими способами. Среди них нужно выделить основные:

- до среднего заработка;

- до величин установленного оклада или тарифной ставки;

- до суммы фактического заработка.

Кроме этого может выплачиваться денежное пособие, размер которого определяется фиксированным соотношением.

При определении среднего заработка в расчет берется только величина оклада или базовой ставки. Премии и другие виды выплат не учитываются.

Образец приказа

Технология осуществления доплаты должна отражаться в нормативном локальном акте организации, оформленным должным образом.

На основании этого документа определяется сумма дополнительных выплачиваемых средств для каждого определенного случая.

В роли документации такого характера может выступать приказ. При его оформлении необходимость внесения корректировок в коллективное и трудовое соглашение пропадает.

Бумага составляется 2 способами:

- в едином виде. Правила, установленные приказом, распространяются на всех сотрудников компании;

- в разовой форме. Величина доплаты в этом случае определяется индивидуально. Документ может быть оформлен на имя одного работника.

Приказ может составляться в произвольном виде, потому как унифицированная форма для его издания отсутствует.

В бумаге указывается следующая информация:

- наименование компании, ФИО ее директора, адрес нахождения и ИНН;

- название и номер документа;

- город и дата написания;

- должность и инициалы сотрудника, в отношении которого издается приказ;

- факт и причина уменьшение дохода работника;

- поручение о начислении доплаты, ее сумма;

- инициалы и должность ответственного лица;

- подпись руководителя организации;

- подпись сотрудника.

При переводе на нижеоплачиваемую работу

Одной из причин, по которой уменьшается доход сотрудника, считается его перевод на более низкооплачиваемую должность.

Важно учесть – что если действие совершено с согласия работника, руководство не обязано доплачивать до среднего заработка.

В обязательном порядке доплата назначается при условии, что перевод имеет временный характер – не более 1 месяца, а сотрудник, в свою очередь, не давал на это согласия.

Особенностью оформления приказа в этом случае является то, что в нем должны отражаться все нюансы перевода. К таковым относится его длительность и причина, по которой возникла данная необходимость.

Самостоятельно понизить работника в должности можно только для предотвращения критических ситуаций и простоя.

Выводы

При уменьшении ежемесячного дохода сотрудника, обусловленного болезнью или переводом на другую должность, он может рассчитывать на начисление дополнительной суммы. Благодаря ей доход гражданина достигает величины среднего заработка.

Решение о доплате работодатель принимает самостоятельно. Выделяют обстоятельства, наступление которых обязывает руководство произвести доплату. Технология совершения этого действия указывается в соответствующем приказе.

В каких случаях применяются Оплата по среднему заработку и доплата до среднего заработка

В некоторых случаях работник может быть переведен на более низкооплачиваемую работу с сохранением среднего заработка:

- при переводе на «легкий труд» беременных женщин (ст. 254 ТК РФ);

- по состоянию здоровья в соответствии с медицинским заключением (ст. 73 ТК РФ);

- без его согласия на срок до одного месяца в случаях, предусмотренных ст. 72.2 ТК РФ;

- по соглашению с работодателем;

- в других случаях предусмотренных ТК РФ.

В ЗУП 3.1 предусмотрены два варианта оплаты за такие периоды:

- Доплата до среднего заработка ;

- Оплата по среднему заработку .

Рассмотрим оба варианта подробнее.

Доплата до среднего заработка

Возможность включается установкой флажка Доплата до среднего заработка в настройках расчета зарплаты ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – вкладка Прочие начисления ).

Назначается доплата документом Приказ на доплату по среднему заработку ( Кадры – Изменения оплаты сотрудников – Приказ на доплату до среднего заработка ):

Особенности работы с документом:

- обязательно для заполнения дата окончания периода в поле Назначить доплату по :

![]()

- по кнопке Изменить рядом с полем ФОТ можно ввести вручную ФОТ по Доплате до среднего заработка :

![]()

Начисление Доплаты до среднего заработка происходит в документе Начисление зарплаты и взносов :

По кнопке Показать подробности расчета можно увидеть данные, которые используются при расчете:

Особенности расчета Доплаты до среднего заработка :

- В расчетную базу Доплаты до среднего заработка входят все начисления за период действия доплаты, которые входят в средний заработок;

- Если доплата действует НЕ полный месяц, и при этом есть начисление за полный месяц, то оно в расчетную базу включится пропорционально периоду;

- Доплата до среднего заработка сама включается в средний заработок;

- Средний заработок рассчитывается ежемесячно и соответственно может меняться;

- «Съедает» начисления за сверхурочную работу: они включаются в расчетную базу, но не увеличивают количество дней/часов, за которые происходит доплата.

Рассмотрим последний пункт более подробно.

Проблема оплаты работы в праздничный или выходной при доплате до среднего заработка

Моделирование проблемы оплаты работы в праздничный или выходной при «Доплате до среднего заработка»

Август Дубов Д. Д. отработал полностью. В документе Начисление зарплаты и взносов был произведен расчет за месяц:

Таким образом, сумма Оплаты за работу в праздничные и выходные дни вошла в расчетную базу Доплаты до среднего заработка и сумма доплаты уменьшилась. В результате общая сумма начислений за месяц оказалась такой же, как если бы сотрудник не работал в выходной.

Корректировка настроек начисления «Доплата до среднего заработка» для исправления ситуации

Скорректируем настройки начисления Доплаты до среднего заработка с помощью обработки Групповое изменение реквизитов ( Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов ).

Затем следует нажать на кнопку Выполнить произвольный алгоритм :

Нам необходимо добавить вид времени Праздники в таблицу Виды времени . Это можно сделать только через произвольный алгоритм.

В текстовом поле следует написать текст:

И затем нажать кнопку Выполнить .

В результате при расчете Доплаты до среднего заработка будет учитываться время, отработанное в выходной:

Оплата по среднему заработку

Для включения механизма необходимо создать новое начисление ( Настройки – Начисления ) с назначением Оплата времени сохраняемого среднего заработка и способом начисления Ежемесячно :

В документе Перевод на оплату по среднему заработку обязательно указывать Дату окончания :

А еще можно устанавливать Процент оплаты :

Также в документе можно посмотреть сумму Среднего заработка и подробности его расчета. Этот средний будет использован при расчете на протяжении всего периода действия документа.

Начисление Оплаты по среднему заработку происходит в документе Начисление зарплаты и взносов :

Особенности начисления Оплата по среднему заработку :

- Вытесняет другие начисления за период действия;

- Средний заработок фиксируется в момент назначения начисления и одинаков весь период.

Чтобы при Оплате по среднему заработку оплатить работу в выходные и праздники «сверху», достаточно в настройках этого начисления на вкладке Приоритеты в таблице Начисления, приоритет которых ниже убрать Оплату работы в праздничные и выходные дни .

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Здравствуйте. На период беременности до начала отпуска по беременности сотрудница.В данной статье рассмотрим порядок расчета среднего заработка и с.

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

Все, получилось! Как так произошло, не понятно! В разовых начислениях документ оказался не проведен. Перепровела, пересчитала взносы, все отразилось. Спасибо вам огромное. Как хорошо, что есть такой сервис, быстро, доступно и очень удобно!

Законодательством установлена обязанность работодателя выплачивать сотрудникам заработную плату два раза в месяц. Кроме вознаграждения за труд, работнику могут выплачиваться суммы компенсационного и стимулирующего характера. Если суммарно по этим выплатам за месяц работник получает ниже установленного в регионе МРОТ, ему обязаны произвести доначисление до минимума. На практике нюансов таких доначислений достаточно много. Начнем с вопроса, который интересует многих бухгалтеров: каков характер самой доплаты до МРОТ: компенсационный или стимулирующий?

Оплата за труд не может быть меньше минимальной согласно ТК РФ. При этом берется в расчет региональная величина МРОТ, которая, в свою очередь, не может быть ниже общефедерального значения этого показателя (ТК РФ, ст. 133, 133.1).

Оплата труда включает в себя (по тексту ст. 129 ТК РФ, общий порядок):

- расчет по тарифу (окладу);

- стимулирующие выплаты (премии, доплаты, надбавки);

- компенсационные выплаты (за работу в сложных погодных, иных особых условиях).

В то же время не учитываются при расчете МРОТ и доплаты до МРОТ следующие выплаты работнику:

- социального характера (единовременные премии к юбилею, мат. помощь, за счет экономии ФОТ);

- повышающие надбавки за труд во вредных или опасных условиях (ТК РФ, ст. 146-1, 147-1);

- «северные» надбавки (ТК РФ, ст. 146-2, 148, пост. КС РФ от №38-П от 07/12/17 г.);

- ночные (ТК РФ, ст. 154), праздничные (ТК РФ, ст. 112-4), сверхурочные (ТК РФ, ст. 152) не включаются в расчет и уменьшают доплату до МРОТ, поскольку забота в «особые» дни и часы не должна ставить работника в заведомо невыгодные условия, по сравнению с другими работниками;

- совместительство, совмещение (ТК РФ, ст. 282, ст. 60.2), не включаются в расчет, поскольку работник выполняет отличную от основной работу дополнительно или в другое время.

На заметку! Вопрос о включении в расчет ночных, праздничных и сверхурочных доплат до сих пор до конца не отрегулирован, единой судебной практики не выработано. Это связано с тем, что положения ст. 129 и 133 при буквальном их прочтении могут противоречить друг другу.

В некоторых случаях региональные власти (например, московского региона) заключают трехстороннее соглашение с профсоюзами и работодателями, согласно которому устанавливаются собственные, не включаемые в расчет, дополнительные выплаты. Таким образом, при определении МРОТ и доплате до него нагрузка на работодателей может повышаться.

Доплата до МРОТ производится исходя из расчета зарплаты работника, состоящей из указанных выплат, с учетом перечисленных особенностей. Включать ли «спорные» доплаты в расчет, работодатель решает самостоятельно. На другой странице можно ознакомиться с приказом о доплате до МРОТ.

Доплата осуществляется, если заработная плата рассчитана и уровень ее ниже «минималки». Таким образом, саму по себе доплату ни к компенсационными, ни к стимулирующим выплатам, по смыслу ТК РФ, отнести нельзя. Она занимает особую позицию в выплатах по зарплате. Это подтверждают и суды (ВС РФ, опред. 75-В10-2 от 23/07/10 г., 8-В10-2 от 21/05/10 г. и ряд других аналогичных), Минфин (письмо 03-03-06/1/768 от 24/11/09 г.).

В указанном письме Минфина говорится о возможности включения доплат до МРОТ в затраты в целях НУ – для бухгалтера такой нюанс важен.

На заметку! Доплата до МРОТ не рассчитывается в учреждениях бюджетной сферы, финансируемых из федерального бюджета.

При суммированном учете рабочего времени

Доплата до МРОТ при суммированном учете времени работы начинается с определения норматива времени. Он берется по производственному календарю 5-дневной рабочей недели (Приказ Минздравсоцразвития №588н от 13/08/09 г.). Устанавливается учетный период, как правило, год.

Суммированный учет рабочего времени применяется для сотрудников, которые в одном месяце могут иметь переработку, в другом – недорабатывать.

Пример: охранник принят на ставку 0,5, ему установлен оклад 40000,00 в месяц по полной ставке. Доплат не предусмотрено. Если он отработал по графику все дни, заработная плата в конце месяца составит 20000,00 руб. Норма часов здесь роли не играет. Уточняют, какой МРОТ в текущем месяце в регионе. Пусть он равен общефедеральному и составляет 11280 руб. 1⁄2 от этой суммы меньше, чем от причитающейся работнику – 20000,00 рублей, следовательно, доплата до МРОТ ему не положена.

Если оклад охранника установлен (в нарушение трудового законодательства!) по 1,0 ставки в 10000,00 рублей, 1⁄2 ставки приравнивается к выплате в 5000,00 руб., а «минималка» равна (11280/2) 5640, руб. Доплата составляет 640,00 руб.

При почасовой оплате сотруднику оплачивается фактически отработанное время в каждом месяце. Ставка сама по себе должна быть рассчитана с учетом МРОТ и приказа №588н. Переработку следует оплатить.

Вопрос: Работодатель применяет премиально-повременную систему оплаты труда, в оплату труда работников также входит оплата работы в условиях, отклоняющихся от нормальных (ночные, праздничные, совмещение). Помимо этого ежемесячно начисляется премия в размере 40% от суммы, которая складывается из оклада и других надбавок, начисляемых из условий труда, отклоняющихся от нормальных. Порядок расчета указанной премии закреплен в положении об оплате труда. Как учитывается размер премии, рассчитываемой с учетом надбавок, при расчете доплаты до МРОТ, если сами надбавки к заработной плате за условия труда, отклоняющиеся от нормальных, при доплате до МРОТ не учитываются?

Посмотреть ответ

Недоработку оплачивают, опираясь на положения ст. 155 ТК РФ:

- прогул, опоздание не оплачиваются;

- ошибка со стороны работодателя оплачивается по среднему заработку, сравнением его с фактически начисленной оплатой по отработанному времени;

- форс-мажор, вина обеих сторон отсутствует – оплата в размере 2/3 ставки.

Рассмотрим более подробно, как делать расчет МРОТ и доплату при графике работы, предполагающем смены, а также при неполном отработанном месяце.

При сменном графике работы

Сменный график работы предполагает сам по себе суммированный учет часов, поскольку должны учитываться колебания использования рабочего времени, установленного графиком.

Отсюда и правила расчета доплаты до МРОТ:

- Если тарифная ставка не установлена, ее исчисляют по окладу и по часам рабочей недели (40-часовая, 36-часовая, 24-часовая).

- Применение ставки и оклада без учета МРОТ при сменном графике работы, как в иных случаях, запрещено.

- Если работник на полной ставке отработал по графику полный месяц, он получит полную оплату по часам или по окладу, установленных с учетом МРОТ. Доплата до МРОТ не потребуется.

- Если работник на неполной ставке отработал по графику полный месяц, он получит пропорциональную оплату по часам или по окладу, установленных с учетом МРОТ. МРОТ берется пропорционально его ставке (как в примере выше).

- Если имеет место недоработка по графику не по вине работника, ему производится доплата по правилам ст. 155 ТК РФ.

- Все доплаты до МРОТ должны учитываться в пределах установленной для работника продолжительности рабочей недели, вне зависимости от его фактического графика. Продолжительность рабочей недели не может быть выше 40 часов (ТК РФ, ст. 91). Все расчеты тарифов, оклада, в том числе и при сменном графике работы, не должны нарушать этих положений. Если по итогам расчетного периода имеет место переработка, она оплачивается работнику дополнительно. В доплату до МРОТ эта оплаченная переработка не входит.

Правомерно ли требование уволившегося работника, который в течение трех лет получал заработную плату ниже регионального МРОТ, доплатить ему заработную плату до минимальной?

При неполном отработанном месяце

ВАЖНО! Образец приказа о доплате к зарплате до МРОТ от КонсультантПлюс доступен по ссылке

Итак, мы выяснили, что применение (или неприменение) доплаты до МРОТ учитывает на практике множество факторов:

- сам региональный МРОТ;

- фактические выплаты работнику, включающие зарплату и доплаты согласно ТК РФ;

- его ставку, полную или частичную;

- установленную норму времени для работника.

Как действуют эти положения при неполном отработанном месяце? Разберем ситуацию, при которой работник трудился неполный месяц, к примеру, по причине его увольнения. Пусть охранник, упомянутый ранее в примере, имеет оклад 20 000,00 руб., других выплат нет. Работает на полную ставку, для него установлена 40-часовая рабочая неделя. Охранник отработал в текущем месяце по графику всего 35 часов и затем уволился. Выясним, положена ли ему в этой ситуации доплата до МРОТ.

В текущем месяце у него 143 рабочих часа по норме. Оплата труда составит: 20000,00: 143*35 = 4895,10 руб. Несмотря на то что сумма меньше МРОТ (11280 рублей), доплата работнику не положена, так как оклад за полное отработанное количество часов по ставке (143) больше МРОТ (20000 рублей).

Читайте также: